Что Такое Своп | Своп Операции | Своп Форекс | Своп Что Это

Автор: Андела Новотна

15/02/23| Время прочтения — мин

При переносе позиции на новую дату валютирования (переносе позиции «на завтра») происходит Своп Операция, в результате которой на счет клиента начисляется или со счета списывается определенная сумма, зависящая от разницы процентных ставок между двумя валютами сделки, от направления сделки и ее объема.

Автоматические торговые сигналы и аналитика

Лучший помощник технического анализа для торговли

Узнать больше

Своп Операции

Своп Операции берут свое начало на «верхних этажах» валютного рынка, то есть на межбанковском рынке, а затем результаты этих операций идут вниз на все уровни его иерархии.

При заключении сделки по покупке/продаже валюты стороны обязуются произвести окончательные платежи в день, который называется датой валютирования (Value Date). Для операций на условиях Spot

расчеты выполняются в срок до второго рабочего дня после заключения сделки. Таким образом, если позиция открывается, например, в понедельник, то окончательные расчеты по этой сделке совершаются не позднее среды.

Для операций на условиях Spot

расчеты выполняются в срок до второго рабочего дня после заключения сделки. Таким образом, если позиция открывается, например, в понедельник, то окончательные расчеты по этой сделке совершаются не позднее среды.

BUY USD/JPY

Даём в долг USD +2% Берём в долг JPY -3% Ключевая ставка

2% — 3% Разница ставки

-1% SWAP

Итак, если позиция остается открытой и переносится на следующий день, с точки зрения взаиморасчетов это означает, что дата валютирования переносится на один день вперед. При этом соответствующие объемы валют, участвующих в сделке, размещаются и занимаются на межбанковском рынке по текущим межбанковским ставкам депонирования и кредитования.

Результаты размещения и заимствования учитываются в сделке Клиента, которая при переносе либо переоткрывается автоматически по новой, скорректированной на стоимость переноса, цене со следующей датой валютирования, либо остается с

прежней ценой, но стоимость переноса позиции сразу начисляется или списывается со счета Клиента.

Стоимость переноса, а точнее ее величина и знак, зависят от разницы между текущими процентными ставками по соответствующим валютам сделки на межбанковском рынке, причем в нормальных условиях ставки депонирования и кредитования по одной и той же валюте различны (ставка Кредитования обычно выше)

Со стороны Клиента, чем выше ставка по валюте покупки и чем ниже ставка по валюте продажи, тем выгоднее для него будет перенос позиции. Зачисление величины Swap на счет Клиента происходит в случае, если применяемая процентная ставка по валюте покупки выше, чем применяемая процентная ставка по валюте продажи. Величина Swap списывается со счета Клиента, если ситуация со ставками обратная.

Своп Форекс

Не секрет, что условия Swap, предлагаемые различными компаниями, могут, мягко говоря, не совпадать – стоимость переноса позиции по одному и тому же торговому инструменту иногда отличается на порядок! Весь вопрос в том, насколько

далеко в процессе формирования величины Swap ушла компания от

Поскольку перенос позиции осуществляется на один день вперед, именно однодневные ставки, отражающие текущие реалии денежного рынка, могут обеспечить, насколько это возможно, наиболее выгодные для Клиента условия Swap. Однако, если компания находится далеко от верхних уровней иерархии рынка, стоимость переноса позиции для ее клиентов становится хуже просто в связи с тем, что каждый новый уровень иерархии добавляет в него свой интерес, поэтому фактические ставки расчета существенно отличаются от межбанковских.

Компании, предоставляющие услуги торговли на валютном рынке, нередко устанавливают при расчете величины Swap и свой интерес в виде фиксированного процента, тем самым, ухудшая еще сильнее условия переноса позиций для Клиента. При этом размер такой дополнительной «комиссии» у разных компаний также может сильно отличаться.

При изучении условий Своп Операций стоит также обращать внимание на разницу между значениями Swap покупки и продажи. Чем больше эта разница, тем больший собственный интерес закладывает компания при его расчете, ведь на

межбанковском рынке разница между ставками кредитования и депонирования обычно невелика, особенно по ликвидным валютам.

Для Кого Важны Условия Swap

Своп Операция выполняется раз в сутки, поэтому особенное значение условия переноса позиций имеют для клиентов, которые держат позиции открытыми в течение длительного периода времени, ориентируясь не на внутридневные колебания цен, а на более продолжительные движения, для клиентов, открывающих стратегические позиции и играющих на тренде на основе фундаментальных изменений на рынке.

Кроме того, выгодные условия по Своп Операциям играют первостепенную важность для клиентов, использующих стратегии «Carry Trade». Эти стратегии основаны именно на разнице процентных ставок двух валют, при этом кредитование происходит в валюте с низкой ставкой, а депонирование – в валюте с более высокой ставкой.

Процентная ставка

депонирования

Процентная ставка

кредитования

Еще один пример важности «Межбанковского» Swap для клиента – случай хеджирования путем открытия локированной позиции. Например, если клиент открыл позицию в ожидании движения на рынке, но движение пока не наступило, он

может застраховать позицию от убытков с помощью совершения противоположной по направлению сделки (не закрывая первую позицию).

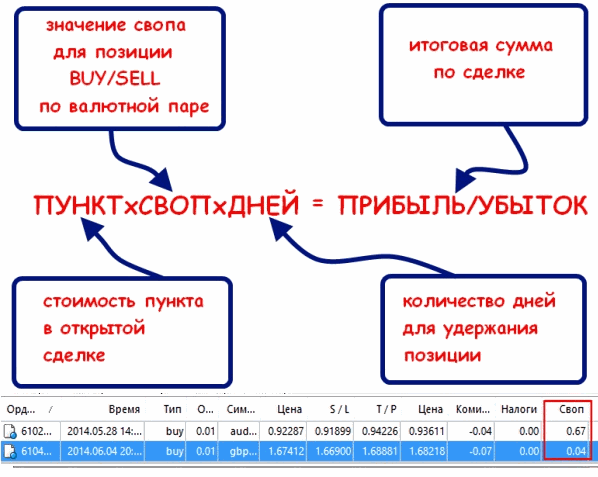

Пример Расчета Величины Своп для Валютной Пары AUDUSD

Мы были рады поделиться с Вами полезной информацией.

Для закрепления материала Откройте безрисковый счет и начните практиковаться

Попробуйте демо счет

Отменить

Мы сожалеем, что отняли у Вас время. Но если Вы решите получать от нас обучающие материалы, мы с радостью поделимся с Вами бесплатно нашими книгами, аналитикой и торговыми сигналами от наших экспертов

Открыть счет

Отменить

Понравилась ли вам статья?

Да

Нет

Более детально изучить принципы торговли CFD и посмотреть примеры можно в разделе «Как торговать CFD». Посетить образовательный центр

Попробуйте торговать CFD бесплатно, скачав наш собственный торговый терминал NetTradeX. Скачать

Скачать

Зарегистрируйтесь в IFC Markets сейчас

Глобальный доступ к финансовым рынкам с единой учетной записи

Фамилия

E-mail (логин)

Задайте пароль

Страна

Номер телефона

IFCMARKETS. CORP (BVI FSC)REGULATION_LABUAN

Валютный своп (swap) на Форекс

Очень часто новичков на форекс останавливает от торговли на дневных графиках наличие свопов (swap). Их пугает осознание того, что за удержание позиции дольше суток с них возьмут дополнительную плату. Но свопы бывают и положительными. Так что же такое своп (swap)? Лишний убыток или возможность для дополнительной прибыли? Можно ли не платить своп? Ответы на эти и другие вопросы ниже.

Что такое своп swap на форекс? Валютные свопы Forex

Смотрите это видео на YouTube

Что такое своп (swap) на форекс

Итак, что такое своп (swap)? Это разница процентных ставок по кредитам двух валют, зачисляемая на счёт, либо взимаемая со счёта, при переносе торговой позиции на следующие сутки. Причём своп бывает, как положительным, так и отрицательным.

Причём своп бывает, как положительным, так и отрицательным.

Почему мы платим на перенос позиции за следующие сутки?

Во-первых, мы не хотим получить реальные поставки валюты. Допустим мы купили пару EUR/USD. Наша задача не состоит в том, чтобы получить евро и продать доллар. Мы всего лишь заинтересованы в каких-то спекуляциях с валютной парой. Нам интересно, что бы цена пошла вверх или вниз в зависимости от нашей позиции. Мы не хотим получить реальную поставку n-ого количества валюты. Так как мы просто спекулируем, а реальные деньги нам не нужны, то наша позиция, наш ордер, просто переносится на следующий день без поставки реальной валюты. И во время этого переноса начисляется своп .

Давайте рассмотрим это на примере. Допустим, мы покупаем пару EUR/USD. Фактически мы покупаем евро и продаём доллар. Если процентная ставка по евро 2%, а по доллару 1%, то при ролловере (переносе позиций на следующий день), вы получите положительный своп около 1%.

2% — 1% = 1%

А если же мы продаём пару EUR/USD, то тогда мы покупаем доллар и продаём евро. Если процентная ставка по евро 2%, а по доллару 1%, то при ролловере своп будет отрицательным и составлять около 1%

Если процентная ставка по евро 2%, а по доллару 1%, то при ролловере своп будет отрицательным и составлять около 1%

1% — 2% = -1%

Почему же взимаются эти проценты?

Когда мы продаём доллар то, так как у нас его нет изначально, мы берём его взаймы. И соответственно платим за это кредитную процентную ставку 1%. Если мы держим нашу позицию при переносе на следующий день. Если мы продаём то, чего у нас нет мы платим процентную ставку за использование заемных средств.

Почему же мы получаем определённый процент в зависимости от процентной ставки? Почему когда мы покупаем, какую-либо валюту нам должны доплачивать?

Дело в том что, когда мы покупаем к примеру евро. Мы автоматически соглашаемся на то, что наша позиция может быть использована для предоставления кредита на продажи евро другим игрокам. Таким образом, когда мы что-то покупаем, мы получаем процентную ставку. А когда мы что-то продаём, мы платим процентную ставку за предоставление кредита. Так как нам позволили продать то, чего у нас не было. И вот эта самая разница процентных ставок называется Своп. Теперь надеюсь вам стало более понятно.

И вот эта самая разница процентных ставок называется Своп. Теперь надеюсь вам стало более понятно.

Где же найти своп в терминале?

В терминале своп отражается, когда вы открываете какую-либо позицию. И если вы держите её в момент переноса позиции на следующий день, то есть как правило больше суток, то своп отображается там же, где находятся показатели прибыли, убытка по текущим позициям, цена открытия, закрытия. Там же вы найдёте колонку Своп. Он может быть, как положительным, так и отрицательным. И в зависимости от того, сколько раз был начислен, либо списан своп с позиции, графа прибыль будет так же изменяться с учётом свопа.

Обратите внимание, что в ночь со среды на четверг взимается либо начисляется тройной своп. Потому что в выходные банки закрыты, а ставку по кредитам мы всё равно платим либо получаем. Именно по этой причине начисляется тройной своп. Об этом стоит помнить и обращать внимание.

Как я уже упоминал, свопы начисляются в 17:00 по времени Нью-Йорка (США). Или в 0:00 часов по времени в торговом терминале. По Московскому времени это примерно час ночи.

Или в 0:00 часов по времени в торговом терминале. По Московскому времени это примерно час ночи.

Где посмотреть на свопы?

Пишутся данные о свопах на сайтах ваших брокеров. К примеру, у Alpari это доступно в разделе: «Торговые продукты – Forex– Спецификация контрактов»

Ниже можно увидеть список валютных пар и данные по свопам:

Своп для коротких позиций и для длинных. Если указано значение с минусом, значит своп отрицательный. И так указанно по всем валютам.

Обратите внимание, что процентные ставки у Центробанков разные, по разным валютным парам спреды могут быть как незначительными, так и весьма заметными.

Как к примеру, по доллару/китайскому юаню:

Свопы по по коротким позициям почти 13 пунктов в плюс. По длинным позициям так же 13 пунктов, но в минус. Это может быть весьма существенно, особенно если вы держите позицию неделю.

Также своп можно посмотреть в терминале наведя мышку на окно «Обзор рынка». Нажать правой кнопкой мыши, выбрать «символы» и выбрать интересующий нас символ.

Нажать правой кнопкой мыши, выбрать «символы» и выбрать интересующий нас символ.

Здесь будет указан своп длинных и коротких позиций. На фото ниже вы можете видеть, что своп для USD/JPY для длинных позиций отрицательный и для коротких так же отрицателен.

Возникает логичный вопрос. Стоит ли обращать внимание на свопы? Одним из препятствий, которые состоит на пути новичков, желающих торговать на дневных графиках, то есть открывать позиции раз в день и анализировать позиции на графиках D1, где одна свеча – один день, являются свопы.

Новички думают, что «так как я буду платить свопы за перенос позиции на следующий день, то тогда я на этом буду терпеть какие-то значительные убытки». Это мнение совершенно не верно. Если конечно вы торгуете основными валютными парами. Если вы не торгуете какими-то экзотическими валютными парами, то свопы можно не учитывать.

Лично я торгую на дневных графиках и на свопы не обращаю внимание. Так как кредитные ставки у Центробанков крупнейших стран очень низкие, то свопы, что в плюс, что в минус, какой-либо значимой нагрузки не несут. Потому что, если мы возьмём своп по тому же EUR/USD, он составит очень малое значение и обращать на него внимание смысла нет. Даже если бы вы держали позицию 10 дней, вам было бы начислено, к примеру, 5 пунктов. На дневных графиках цели ставятся от 100 пунктов, то мы понимаем, что своп незначителен.

Потому что, если мы возьмём своп по тому же EUR/USD, он составит очень малое значение и обращать на него внимание смысла нет. Даже если бы вы держали позицию 10 дней, вам было бы начислено, к примеру, 5 пунктов. На дневных графиках цели ставятся от 100 пунктов, то мы понимаем, что своп незначителен.

Если вы не держите позиции не более 2 недель, то на свопы внимания можно не обращать. А если же вы позиционный трейдер и относитесь скорее к инвесторам, держите позиции по несколько месяцев, а возможно и год и более, — то на свопы стоит обратить внимание. Так как если вы держите позицию год, то за это время может набежать внушительная сумма.

Как действовать в случае, если вы торгуете держа позиции от месяца и более?

В этом случае вам пригодятся бессвоповые счета. В настоящие время практически все брокеры предоставляют возможность создать такой счёт. При его открытии нужно просто указать, что вы хотите счет без свопа. Но при этом стоит помнить, что будет взиматься повышенная комиссия за позицию. Так как брокеру нужно компенсировать свои убытки.

Так как брокеру нужно компенсировать свои убытки.

Таким образом если вы не держите позиции открытыми дольше месяца, то на свопы можно внимание не обращать. Если конечно вы торгуете не экзотическими валютными парами, а основными.

Если же вы относите себя скорее к инвесторам и держите позиции открытыми по несколько месяцев, то вам стоит присмотреться к бессвоповым счетам.

Для тех, кто хочет углубиться в вопрос свопов, можно в интернете посмотреть таблицу процентных ставок Центробанков мира. Вбиваете эту фразу в поисковик. И вам выдаются сайты, на которых есть такая информация:

Для примера, я зашёл на сайт FXSTREET.

В таблице имеются данные Европейского ЦБ, Австралийского, Канадского, Индонезии и т. д. Все данные здесь есть. Можно рассмотреть текущую ставку, предыдущее значение, а так же дату по изменению процентной ставки.

Керри Трейдинг (Carry Trading)

Существуют так же стратегии, направленные на работу именно со свопами. В целом их называют керри трейдинг (Carry Trade). Суть керри трейдинга в том, чтобы держать позицию как можно дольше и получать положительный своп. Практически, стратегия направленна на то, чтобы заработать на свопах, а не на движении цены в сторону нашей позиции.

Суть керри трейдинга в том, чтобы держать позицию как можно дольше и получать положительный своп. Практически, стратегия направленна на то, чтобы заработать на свопах, а не на движении цены в сторону нашей позиции.

Такие стратегии применяются к тем валютам у которых есть существенный положительный своп. Скажем на том же EUR/USD применять такую стратегию бесполезно. Так как свопы очень маленькие. Для керри трейдинга стоит отбирать именно пары с высоким свопом.

Опять же, выбрать их можно на странице спецификаций контрактов:

Вот к примеру пара AUD/DKK. У неё своп по коротким позициям отрицательный. Нас это не интересует. А вот своп по длинным позициям 2,5 пункта. Соответственно если мы будем держать позицию долгое время, то на свопах можно неплохо заработать. Но у этой пары большой спред 23,9 пунктов, по этой причине она нам не интересна. Слишком высокая комиссия за открытие позиции.

Рассмотрим другие валютные пары с высокими положительными свопами.

Пара EUR/NOK. По коротким позициям своп 2,5 пункта. Но при этом спред небольшой и составляет 0,1. Это нам в плюс, так как не будет мешать открывать позиции. Но есть ли нам смысл просто так открывать короткую позицию и держать её долгое время? Вдруг у этой валютной пары глобальный тренд восходящий? В этом случае нам будет невыгодно долгое время держать короткие позиции. Так как в долгосрочной перспективе мы потеряем деньги от роста цены. Поэтому нужно найти пару с высоким положительным свопом, и чтобы при этом её долгосрочный глобальный тренд, который длится годами, был в ту сторону позиции, в которую мы собираемся торговать.

По коротким позициям своп 2,5 пункта. Но при этом спред небольшой и составляет 0,1. Это нам в плюс, так как не будет мешать открывать позиции. Но есть ли нам смысл просто так открывать короткую позицию и держать её долгое время? Вдруг у этой валютной пары глобальный тренд восходящий? В этом случае нам будет невыгодно долгое время держать короткие позиции. Так как в долгосрочной перспективе мы потеряем деньги от роста цены. Поэтому нужно найти пару с высоким положительным свопом, и чтобы при этом её долгосрочный глобальный тренд, который длится годами, был в ту сторону позиции, в которую мы собираемся торговать.

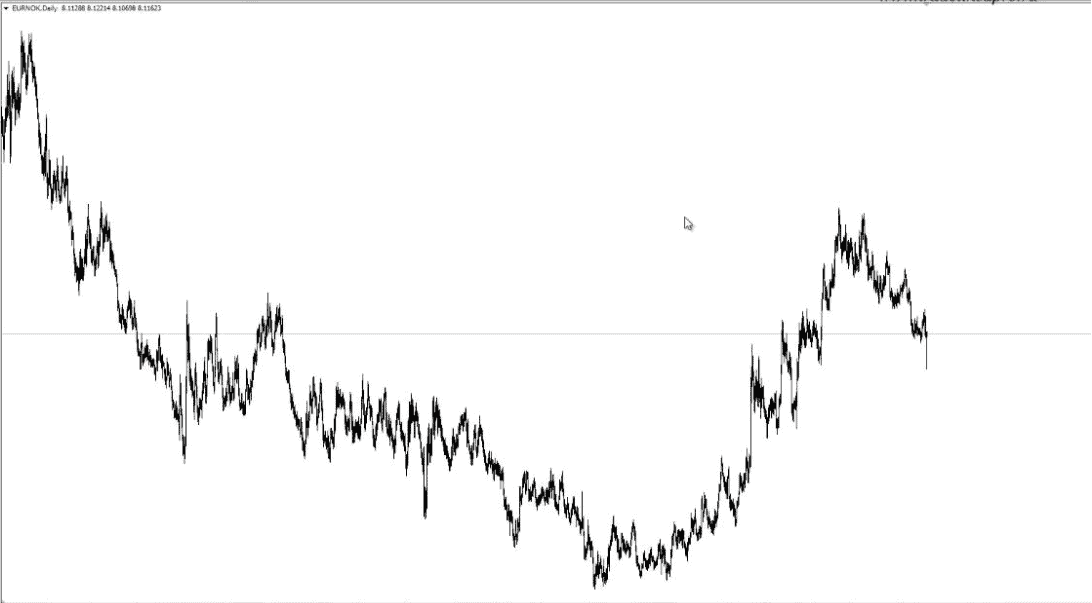

Давайте рассмотрим пару EUR/NOK. Есть ли у неё глобальный тренд вниз?

На недельном графике в целом у пары тренд как таковой отсутствует. Но если переключиться на дневные графики, то видна повышенная тенденция вниз.

То есть в принципе эту валютную пару можно использовать для керри трейдинга. Мы будем открывать короткую позицию и держать её долгое время. Возможно месяц, а то и год и более. Естественно просто так мы заходить на позицию не будем, но я надеюсь, что этот пример пояснил вам суть керри трейдинга.

Возможно месяц, а то и год и более. Естественно просто так мы заходить на позицию не будем, но я надеюсь, что этот пример пояснил вам суть керри трейдинга.

Таблица свопов Forex брокеров

С уважением,Власов Павел

Tlap.com

Основы валютного свопа

Валютные свопы являются важным финансовым инструментом, используемым банками, транснациональными корпорациями и институциональными инвесторами. Хотя этот тип свопов функционирует аналогично процентным свопам и свопам акций, существуют некоторые важные фундаментальные качества, которые делают валютные свопы уникальными и, следовательно, немного более сложными.

В валютном свопе участвуют две стороны, которые обмениваются условной основной суммой друг с другом, чтобы получить доступ к желаемой валюте. После первоначального условного обмена периодические денежные потоки обмениваются на соответствующую валюту.

Во-первых, давайте сделаем шаг назад, чтобы полностью проиллюстрировать цель и функцию валютного свопа.

Ключевые выводы

- При валютном свопе контрагенты обменивают эквивалентные суммы в двух разных валютах и обменивают их обратно на более позднюю указанную дату.

- Валютные свопы часто компенсируют ссуды, и обе стороны часто выплачивают друг другу проценты на обмениваемые суммы.

- Финансовые учреждения проводят большую часть валютных свопов, часто от имени нефинансовой корпорации.

- Свопы можно использовать для хеджирования курсовых рисков, спекуляций на колебаниях валют и заимствования иностранной валюты по более низким процентным ставкам.

Цель валютных свопов

Американская многонациональная компания (Компания А) может пожелать расширить свою деятельность в Бразилии. В то же время бразильская компания (компания B) пытается выйти на рынок США. Финансовые проблемы, с которыми обычно сталкивается компания А, связаны с нежеланием бразильских банков предоставлять кредиты международным корпорациям. Следовательно, чтобы взять кредит в Бразилии, компания А может облагаться высокой процентной ставкой в размере 10%. Точно так же компания Б не сможет получить кредит с выгодной процентной ставкой на рынке США. Бразильская компания может получить кредит только в 9%.

Точно так же компания Б не сможет получить кредит с выгодной процентной ставкой на рынке США. Бразильская компания может получить кредит только в 9%.

В то время как стоимость заимствования на международном рынке неоправданно высока, обе эти компании имеют конкурентное преимущество при получении кредитов в своих внутренних банках. Компания А может гипотетически взять кредит в американском банке под 4%, а компания Б может взять кредит в своих местных учреждениях под 5%. Причина такого расхождения в кредитных ставках связана с партнерскими отношениями и постоянными отношениями, которые местные компании обычно поддерживают со своими местными кредитными органами.

Основы валютного свопа

Настройка валютного свопа

Используя приведенный выше пример, основываясь на конкурентных преимуществах компаний, связанных с заимствованием на своих внутренних рынках, компания A будет занимать средства, которые нужны компании B, в американском банке, а компания B берет средства, которые потребуются компании A, через бразильский банк. Обе компании фактически взяли кредит для другой компании. Затем кредиты обмениваются. Если предположить, что обменный курс между Бразилией (BRL) и США (USD) составляет 1,60 BRL/1,00 USD и что обеим компаниям требуется одинаковая эквивалентная сумма финансирования, бразильская компания получает 100 миллионов долларов от своего американского партнера в обмен на 160 миллионов бразильских реальные, что означает, что эти условные суммы меняются местами.

Обе компании фактически взяли кредит для другой компании. Затем кредиты обмениваются. Если предположить, что обменный курс между Бразилией (BRL) и США (USD) составляет 1,60 BRL/1,00 USD и что обеим компаниям требуется одинаковая эквивалентная сумма финансирования, бразильская компания получает 100 миллионов долларов от своего американского партнера в обмен на 160 миллионов бразильских реальные, что означает, что эти условные суммы меняются местами.

Компания А теперь владеет необходимыми средствами в реале, а компания Б владеет долларами США. Однако обе компании должны платить проценты по кредитам своим соответствующим местным банкам в первоначальной заемной валюте. Несмотря на то, что компания B обменяла бразильские реалы на доллары США, она все равно должна погасить свои обязательства перед бразильским банком в реале. Компания А сталкивается с аналогичной ситуацией со своим местным банком. В результате обе компании будут нести процентные платежи, эквивалентные стоимости займа другой стороны. Этот последний пункт составляет основу преимуществ, которые предоставляет валютный своп.

Этот последний пункт составляет основу преимуществ, которые предоставляет валютный своп.

Любая компания могла бы взять кредит в своей национальной валюте и выйти на валютный рынок, но нет никакой гарантии, что она не заплатит слишком много процентов из-за колебаний обменного курса.

Другой способ подумать об этом состоит в том, что две компании также могут договориться об обмене, который устанавливает следующие условия:

Во-первых, компания А выпускает облигацию с определенной процентной ставкой. Он может доставить облигации в своп-банк, который затем передает их компании B. Компания B отвечает взаимностью, выпуская эквивалентную облигацию (по заданным спотовым ставкам), доставляет ее в своп-банк и в конечном итоге отправляет ее компании A.

Эти средства, скорее всего, будут использованы для выплаты долгов держателям облигаций (или другим кредиторам) каждой компании. Компания B теперь имеет американский актив (облигации), по которому она должна выплачивать проценты. Процентные платежи идут в своп-банк, который передает их американской компании и наоборот.

Процентные платежи идут в своп-банк, который передает их американской компании и наоборот.

По истечении срока каждая компания возвращает основную сумму своп-банку и, в свою очередь, получает свою первоначальную основную сумму. Таким образом, каждая компания успешно получила иностранные средства, которые ей нужны, но по более низким процентным ставкам и без такого большого валютного риска.

Преимущества валютного свопа

Вместо того, чтобы брать реальные займы под 10%, компания А должна будет выполнить платежи по процентной ставке 5%, понесенные компанией Б в соответствии с ее соглашением с бразильскими банками. Компании А удалось заменить кредит под 10% кредитом под 5%. Точно так же компании Б больше не нужно занимать средства у американских организаций под 9%, но она реализует 4%-ную стоимость займа, которую несет ее контрагент по свопу. По этому сценарию компании Б удалось снизить стоимость долга более чем наполовину. Вместо того, чтобы брать кредиты в международных банках, обе компании берут займы внутри страны и кредитуют друг друга по более низкой ставке. На приведенной ниже диаграмме показаны общие характеристики валютного свопа.

На приведенной ниже диаграмме показаны общие характеристики валютного свопа.

Для простоты в вышеупомянутом примере исключена роль дилера по свопам, который выступает в качестве посредника в сделке валютного свопа. При наличии дилера реализованная процентная ставка может быть немного увеличена в качестве комиссии посреднику. Как правило, спреды по валютным свопам довольно низкие и, в зависимости от условных принципалов и типа клиентов, могут составлять около 10 базисных пунктов. Таким образом, фактическая ставка заимствования для компаний А и Б составляет 5,1% и 4,1% соответственно, что все еще выше предлагаемых международных ставок.

Валютный своп

Есть несколько основных соображений, которые отличают обычные валютные свопы от других типов свопов, таких как процентные свопы и свопы на основе доходности. Валютные инструменты включают немедленный и окончательный обмен условной основной суммы. В приведенном выше примере 100 миллионов долларов США и 160 миллионов бразильских реалов обмениваются при инициировании контракта. При расторжении условные принципалы возвращаются соответствующей стороне. Компания А должна будет вернуть условную основную сумму в реале обратно компании Б, и наоборот. Однако терминальный обмен подвергает обе компании валютному риску, поскольку обменный курс может измениться с первоначального уровня 1,60 бразильских реалов за 1,00 доллара США.

При расторжении условные принципалы возвращаются соответствующей стороне. Компания А должна будет вернуть условную основную сумму в реале обратно компании Б, и наоборот. Однако терминальный обмен подвергает обе компании валютному риску, поскольку обменный курс может измениться с первоначального уровня 1,60 бразильских реалов за 1,00 доллара США.

Кроме того, большинство свопов предполагают чистый платеж. Например, при обмене общей доходности доходность индекса может быть заменена доходностью конкретной акции. В каждую дату расчетов доход одной стороны засчитывается против дохода другой стороны, и производится только один платеж. Напротив, поскольку периодические платежи, связанные с валютными свопами, не выражены в одной и той же валюте, платежи не взаимозачитываются. Таким образом, в каждый расчетный период обе стороны обязаны производить платежи контрагенту.

Итог

Валютные свопы — это внебиржевые деривативы, которые служат двум основным целям. Во-первых, их можно использовать для минимизации стоимости внешних заимствований. Во-вторых, их можно использовать в качестве инструментов для хеджирования валютного риска. Корпорации с международным участием используют эти инструменты для первой цели, в то время как институциональные инвесторы обычно используют валютные свопы как часть комплексной стратегии хеджирования.

Во-вторых, их можно использовать в качестве инструментов для хеджирования валютного риска. Корпорации с международным участием используют эти инструменты для первой цели, в то время как институциональные инвесторы обычно используют валютные свопы как часть комплексной стратегии хеджирования.

Кроме того, брать кредит в США может быть дороже, чем в другой стране, или наоборот. В любом случае отечественная компания имеет конкурентное преимущество при получении кредитов в своей стране, потому что ее стоимость капитала ниже.

Раскрытие информации о валютных операциях (Положения и условия операций с иностранной валютой)

Недавнее руководство европейских регулирующих органов по отчетности по продуктам иностранной валюты в соответствии с европейским законодательством привело к изменениям в практике отчетности в отношении определенных сделок форвардных операций с иностранной валютой, валютных свопов и спотовых операций с иностранной валютой Deutsche Bank входит в с клиентами. Более полное обсуждение предыстории этого изложено в уведомлении, подготовленном Европейской ассоциацией площадок и посредников (EVIA), но мы резюмируем и применяем ключевые моменты ниже.

Более полное обсуждение предыстории этого изложено в уведомлении, подготовленном Европейской ассоциацией площадок и посредников (EVIA), но мы резюмируем и применяем ключевые моменты ниже.

В прошлом термин «валютный своп» свободно применялся участниками рынка к ситуациям, которые могли включать две форвардные валютные сделки, заключенные одновременно (подавляющее большинство таких транзакций), или одну валютную сделку с двумя платежными частями ( таких сделок меньшинство). Это привело к большому расхождению в практике отчетности в отрасли. Европейские регулирующие органы выразили пожелание, чтобы участники рынка сообщали о валютных форвардных, валютных своп и валютных спот-транзакциях более последовательно.

В целом:

- В соответствии с европейским законодательством валютные форварды определяются как «внебиржевые производные контракты с физическим расчетом, которые включают исключительно обмен двух разных валют на определенную дату в будущем по фиксированному курсу, согласованному на дату заключения контракта, охватывающего обмен», которые не являются спот-операциями FX и в соответствии с применимыми рекомендациями должны отражаться как форвардные FX-транзакции;

- В соответствии с европейским законодательством валютные свопы определяются как «внебиржевые производные контракты с физическим расчетом, которые включают исключительно обмен двух разных валют в определенную дату по фиксированному курсу, согласованному на дату заключения контракта, охватывающего обмен, и обратный обмен двух валют на более позднюю дату и по фиксированному курсу, который также согласован на дату заключения контракта, охватывающего обмен», и в соответствии с применимыми указаниями следует указывать как валютный своп;

- Стратегия FX в этом контексте будет представлять собой одновременное и условное выполнение двух транзакций FX, которые, если бы они обе включали форвардные форвардные операции FX, были бы зарегистрированы как связанные форвардные транзакции FX; и

- В соответствии с европейским законодательством для большинства целей валютный спот представляет собой контракт на обмен одной валюты на другую валюту, по условиям которого поставка должна быть осуществлена в течение 2 торговых дней или периода, общепринятого на рынке для этой валюты.