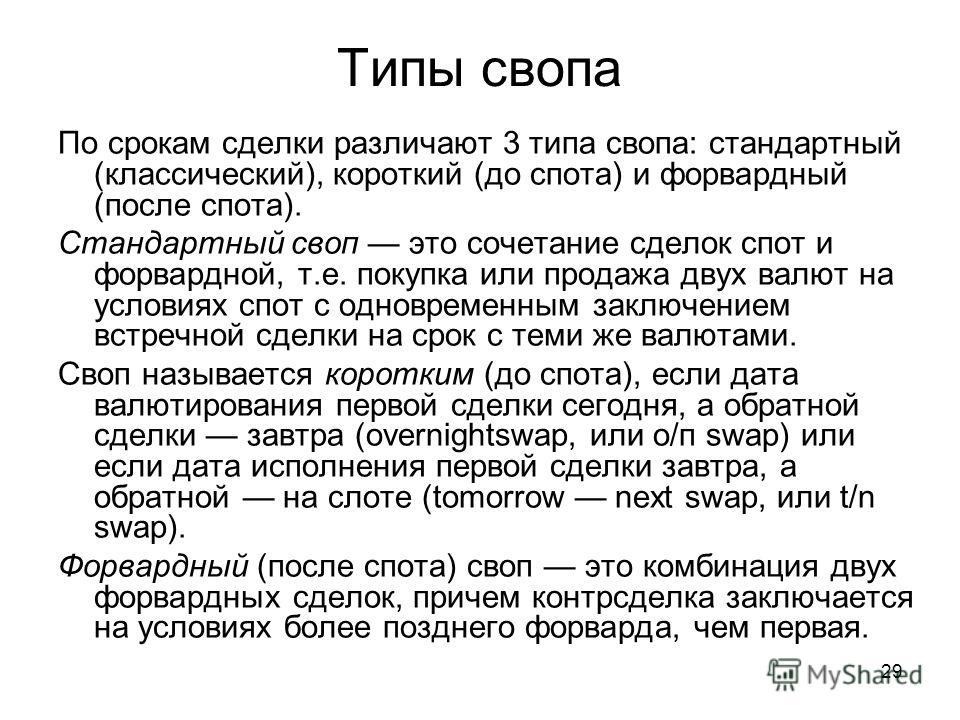

Что такое своп (SWAP) на бирже Форекс — простыми словами

Валютная биржа Forex открывает широкие возможности заработка в удалённом режиме, который требует наличия определённых знаний и умений. Чтобы понять, что такое своп в трейдинге необходимо осознать, какие собственно процессы могут приносить прибыль.

Пользуйтесь с выгодой переносом открытых сделок по текущей ставке рефинансирования!

Компания AvaTrade – это эффективное обслуживание трейдерских операций круглые сутки!

Рассмотрим простой пример – покупка самой популярной валютной пары EUR/USD. В этом случае мы продаём американский доллар и покупаем евро, делая ставку на первую валюту, то есть на евро, повышение стоимости которой и позволит нам получить доход.

И вот тут у новичка возникает сразу несколько вопросов. Как можно покупать валюты других стран, имея рабочий депозит в российских рублях? И у кого, собственно, приобретается и кому продаётся выбранная валюта? Ответом на все эти вопросы является биржевой инструмент под названием SWAP (своп).

Общее толкование понятия SWAP

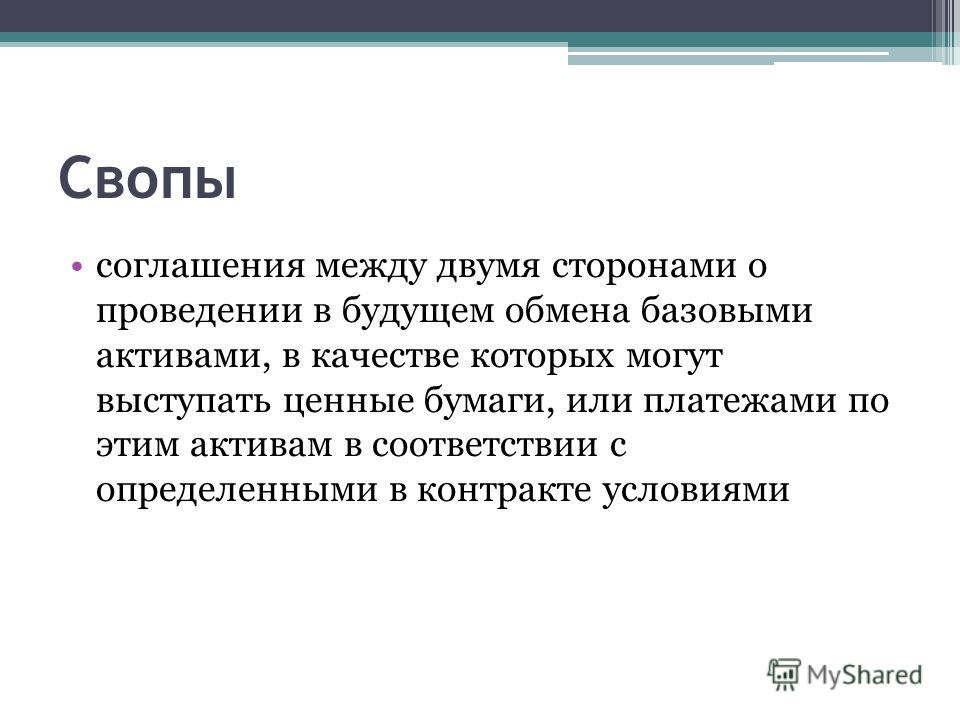

В финансовом мире этим термином обозначают договорённость, позволяющую сторонам временно обменяться какими-нибудь активами или обязательствами. Чтобы определить понятие своп простыми словами достаточно представить себе двух людей, договорившихся на время отдать друг другу в пользование равноценные автомобили.

Соответственно такая операция подразделяется на два этапа. На первом этапе осуществляется первичный обмен активами или обязательствами, а на втором – возврат, он же закрытие сделки. В финансовом мире различают следующие свопы:

- валютные;

- акционные;

- процентные;

- свопы драгметаллов

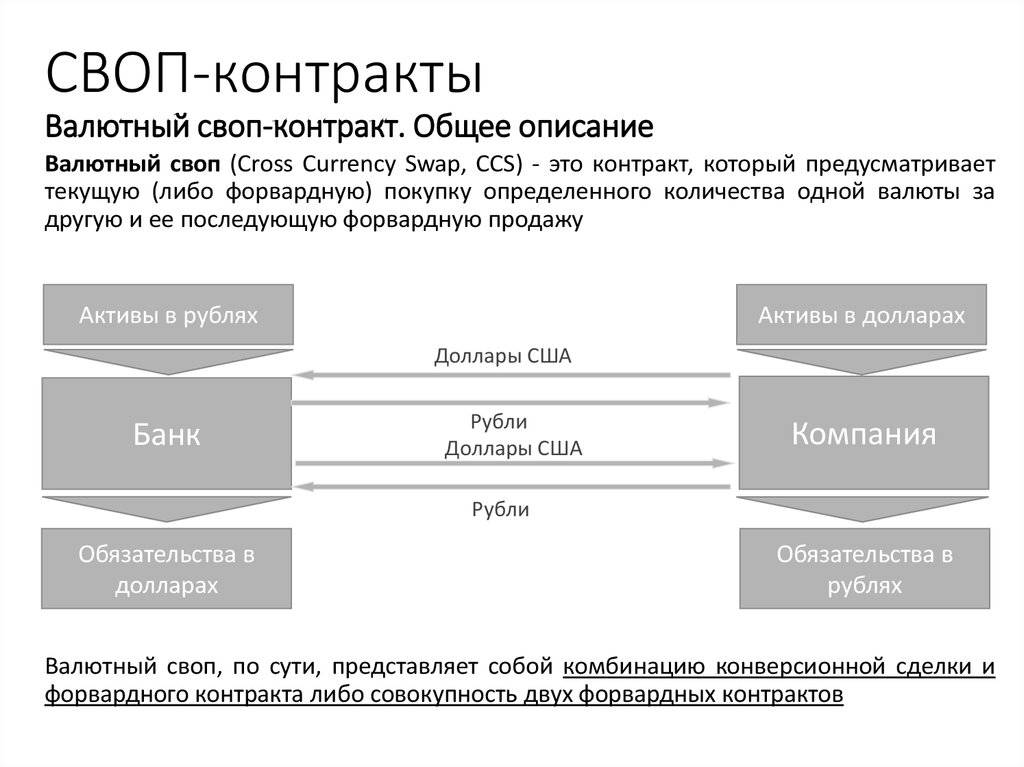

Что такое валютный своп

В случае покупки и продажи пары валют EUR/USD. при нажатии кнопки «Открыть ордер» осуществляются следующие операции:

- Взятие быстрого кредита в Центральном Банке США с уплатой процентов, установленных этим финансовым учреждением.

- Оперативный обмен американского доллара на евро в Центральном Европейском Банке.

Полученная сумма в евро остаётся на счетах ЦБ Европы с начислением процентов, как на обычные вклады. А теперь – ВНИМАНИЕ!

Разница между уплаченными и начисленными процентами носит название валютный своп, который в разных случаях может быть как положительным (в нашу пользу), так и отрицательным.

Если процентная кредитная ставка в банке США равна 0,5%, а депозитные начисления в Банке ЕС составляют 1%, то своп будет положительным (+0,5%). Это позволит нам получать небольшой доход при открытой валютной паре EUR/USD до тех пор, пока мы будем работать с этим тандемом.

С учётом вышесказанного можно сделать вывод, что своп на Форекс – это переменная величина, равная разнице в процентных ставках банков, продающих и обменивающих валютные пары. Основная функция этого биржевого инструмента заключается в возможности продажи валюты другой страны при наличии кредита в другом иностранном банке. Побочная возможность в случае удачных обстоятельств – пассивный заработок на разнице процентов.

Что такое своп в трейдинге

Эта разница валют между ставками Центрального Банка может быть как положительной, так и отрицательной, а иногда – нулевой. Если речь идёт о работе на одной валютной паре сроком до 3-х месяцев, то, как правило, потери или приобретения на свопе не ощущаются из-за колебаний валют, которые с лихвой компенсируют разницу в процентных ставках. Своп начисляется в 00:00 часов по Гринвичу, либо в 2:00 по московскому времени. Поэтому данный показатель не интересует трейдеров, открывающих и закрывающих сделки внутри рабочего дня.

Что вам нужно знать о свопах биржи Форекс

- Учитывать своп имеет смысл, если ваша сделка открыта больше недели – только тогда данная разница может существенно повлиять на доход или убыток.

- Не стоит опасаться серьезных потерь на свопе, как бы долго не закрывалась сделка. Любой минус будет незаметен в любом случае из-за большого кредитного плеча и существенных колебаний валютных котировок.

- Не следует оставлять выгодную сделку открытой на следующий биржевой день только из-за положительного свопа. Правила внутридневной торговли обязывают трейдера закрывать все позиции в течение дня. В противном случае на вас могут быть наложены штрафные санкции.

Правила внутридневной торговли обязывают трейдера закрывать все позиции в течение дня. В противном случае на вас могут быть наложены штрафные санкции.

Правила внутридневной торговли обязывают трейдера закрывать все позиции в течение дня. В противном случае на вас могут быть наложены штрафные санкции.Что такое счета без свопа

Открывать специальные безсвоповые счета следует только в случае торговли экзотическими валютными парами, например, денежными ресурсами стран третьего мира.

Такое решение также оправдано при нахождении на одной позиции более 3-х месяцев. Только в этих двух случаях своп может существенно повлиять на вашу прибыль или принести убыток. Чтобы открыть такой счёт при регистрации следует сделать пометку в соответствующей графе, иначе вам откроют обычный депозит.

В заключении стоит ещё раз напомнить, что такое своп простыми словами – это разница между кредитной и депозитной процентной ставкой банков двух стран – держателей валют из валютных пар.

Примеры со свопами в трейдинге и принцип «ты мне — я тебе»

Основные моменты:

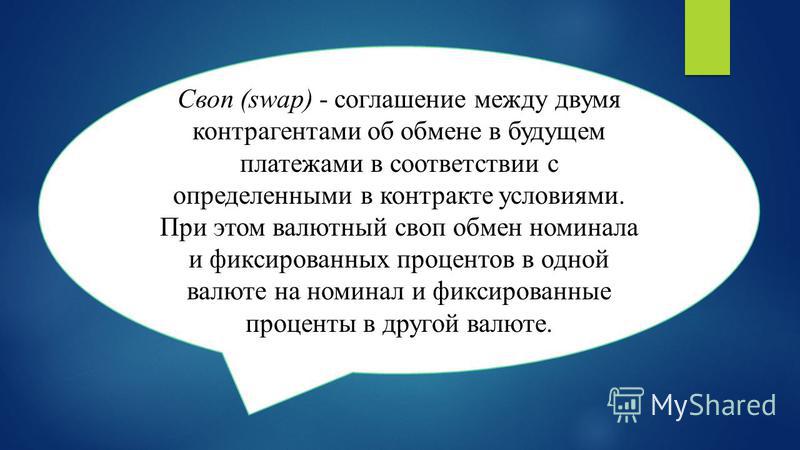

Своп в трейдинге — это термин, значение которого сводится к временному обмену любыми активами в процессе торговли на бирже. Трейдеры меняются определенным количеством активов на время, потом возвращают друг другу то, чем обменялись. Звучит несколько бессмысленно — это как два приятеля, которые поменялись равноценными автомобилями, чтобы покататься на машине друга, свою предоставить на время ему, а потом каждый возвращает чужое имущество в руки хозяина. Какой-то особой выгоды здесь не видно. В случае со свопами картина выглядит иначе — в подобном процессе обмена есть очень даже большой смысл.

Трейдеры меняются определенным количеством активов на время, потом возвращают друг другу то, чем обменялись. Звучит несколько бессмысленно — это как два приятеля, которые поменялись равноценными автомобилями, чтобы покататься на машине друга, свою предоставить на время ему, а потом каждый возвращает чужое имущество в руки хозяина. Какой-то особой выгоды здесь не видно. В случае со свопами картина выглядит иначе — в подобном процессе обмена есть очень даже большой смысл.

Какие бывают свопы

Валютные свопы

Они улучшают структуру активов, позволяют финансировать различные операции, а также страхуют риски.

Свопы на форекс

Прибыль от разницы курса валют и величина прибыли/убытков будет существенной, если открыть сделку больше, чем на неделю. Причем серьезными потерями такой промежуток не угрожает при наличии достаточного кредитного плеча и видимых колебаний курса. Если вы занимаетесь  Такое явление существует только на форексе. Но какой-то прибыли от него трейдеры обычно не имеют. Для расчета подобных свопов применяется специальная таблица брокера.

Такое явление существует только на форексе. Но какой-то прибыли от него трейдеры обычно не имеют. Для расчета подобных свопов применяется специальная таблица брокера.

Есть два исключения на форексе, когда можно открыть безсвоповый счет:

- когда вы намерены торговать парами не самых ходовых валют

- или вы находитесь больше 3 месяцев на одной позиции.

Это ограничение оправдано тем, что только именно при одном из этих двух условий от свопа может получиться существенная прибыль или по закону противоположности значительный убыток (темную сторону луны никто не отменял). Когда вы регистрируетесь в системе и открываете счет для свопа, обязательно оставьте отметку в необходимой графе, чтобы вам не открыли стандартный трейдерский депозит.

Акционные свопы трейдинге

Свопы на акциях — это когда происходит обмен потоками платежей, при которых учитываются величина биржевого индекса и процентной ставки.

Свопы процентные

Это когда стороны обмениваются процентными ставками по кредиту. Простой пример процентного свопа — у одного трейдера ставка по проценту, трейдер хочет уменьшить риски и перейти на фиксированную. У другого трейдера фиксированная ставка, и он в ожидании снижения ставки желает перейти на плавающую. Две стороны договариваются об обмене ставки и от разницы ставок извлекают прибыль.

Свопы на сделках с драгоценными металлами

Это сделки, при которых покупают/продают драгметаллы, а потом торговая операция происходит в обратную сторону.

Кредитно-дефолтный своп

Данный инструмент является подстраховкой от возможных убытков при дефолте — он хеджирует риски от дефолта, отсюда и название. Такие свопы были оценены по достоинству трейдерами, которые сняли хорошую прибыль от кризиса 2008 года — именно тогда обрушились кредитные рынки.

Такие свопы были оценены по достоинству трейдерами, которые сняли хорошую прибыль от кризиса 2008 года — именно тогда обрушились кредитные рынки.

Каким образом свопы хеджируют риски трейдеров

Финансовые рынки трудны для освоения в том плане, что их трудно прогнозировать. Котировки валют и процентные ставки по разным инструментам всегда могут измениться в невыгодную для трейдера сторону. Риск того, что придется фиксировать потери от закрытой сделки слишком велик. Идея сделок со свопами дает шанс свести потери к минимуму. Когда два трейдера по свопам обмениваются активами и достигают договоренности о проведении обратной сделки и заранее фиксируют будущую цену обмена активов, они тем самым равномерно распределяют риски для обеих участвующих сторон. На высокую вероятность потерь влияет развитие рынка, своевременность контрактов, которые позволяют каким-то образом компенсировать большие скачки котировок или цен на активы.

А если применять свопы грамотно, можно существенно повысить прибыль от своих финансовых операций. Что надо знать о заключении своп-контракта:

Что надо знать о заключении своп-контракта:

- При обмене любыми активами в расчет надо брать их стоимостную переменную.

- Учитывайте, что при операции обмена обязательно будет комиссия — даже если сделка имеет невещественный характер.

- Составляя контракт, сразу указывайте дату обратной сделки.

Механика хеджирования рисков методом свопов сводится к тому, что предоставляются встречные кредиты с равнозначными суммами в разных валютах и одним сроком погашения.

В России больше всего популярны кредитно-дефолтные свопы. Из-за отсутствия стабильности в экономике при стандартных сроках по кредитным обязательствам слишком высок риск того, что деньги обесценятся. Тем более, что кризис обычно касается всех участников — и заемщиков, и кредиторов. Степень риска зависит от того, в какой валюте оформляли кредит, какая была ситуация на внутренних финансовых рынках и международных. Курс иностранных валют по отношению к российскому рублю обычно резко меняется без видимых причин. Кредитно-дефолтные свопы в данном случае играют роль своеобразной страховки. Заинтересованная сторона регулярно или одноразово выплачивает определенную сумму ради того, чтобы когда случится дефолт, получить компенсацию (страховку), которая погасит убытки обесценивания денег и банкротства заемщика

Кредитно-дефолтные свопы в данном случае играют роль своеобразной страховки. Заинтересованная сторона регулярно или одноразово выплачивает определенную сумму ради того, чтобы когда случится дефолт, получить компенсацию (страховку), которая погасит убытки обесценивания денег и банкротства заемщика

Сделка может проходить в формате поставки физических активов, когда они выкупаются по заранее оговоренной стоимости при наступлении неблагоприятных событий. Дефолтные свопы гораздо выгоднее классической страховки — эксперты считают, что кредитными рисками легче управлять, чем валютными или процентными. Более рисковые сделки характерны для российских компаний, ведущими бизнес с иностранными партнерами.

Выводы

Своп в трейдинге — это взаимовыгодная двухэтапная сделка, которая позволяет увеличить объем активов и будущую прибыль, страхует обоюдные риски. Свопы бывают процентные, кредитно-дефолтные, акционные, с драгметаллами и на форексе. Есть и другие, но это уже из разряда высшей математики. А мы пока рассматриваем базовые явления. По российскому законодательству трейдеры имеют право применять свопы на различных инструментах, но реально используют в торговле всего несколько. Самый популярный своп — кредитно-дефолтный. Прибыль от свопов формируется от разницы курсов валют или процентных ставок. Торговать на свопах очень непросто, надо оперировать сложными формулами, чтобы рассчитать стоимость инструмента. Без серьезного обучения в эту нишу трейдинга даже соваться не стоит, иначе наломаете дров и сольете депозит.

Есть и другие, но это уже из разряда высшей математики. А мы пока рассматриваем базовые явления. По российскому законодательству трейдеры имеют право применять свопы на различных инструментах, но реально используют в торговле всего несколько. Самый популярный своп — кредитно-дефолтный. Прибыль от свопов формируется от разницы курсов валют или процентных ставок. Торговать на свопах очень непросто, надо оперировать сложными формулами, чтобы рассчитать стоимость инструмента. Без серьезного обучения в эту нишу трейдинга даже соваться не стоит, иначе наломаете дров и сольете депозит.

Рекомендуем начать с бесплатного курса. О свопах там ни слова, но без этой базы к ним не подобраться. Тем более, если вы осваиваете трейдинг с нуля. Если вы уже торгуете со свопами, то поделитесь опытом в комментариях — что из этого у вас хорошо получается, а с чем испытываете трудности? На какие вопросы о свопах ищете ответы? Пишите там же — обязательно ответим со всеми подробностями или запишем для вас отдельное видео на эту тему.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Дистанционном Курсе: «Трейдинг от А до Я за 60 дней»

Подписывайся на рассылку!

которую можно будет настраивать из личного кабинета

Своп — что это, его виды и как на нем заработать — GERCHIK & CO

Своп — это плата, которая взимается со счета или зачисляется на него за перенос открытой позиции на следующие торговые сутки. Своп также называют овернайтом или ролловером.

Своп, что это такое, поможет понять перевод этого слова. С английского оно означает «обмен». Своп начисляется на открытые сделки по покупке/продаже валют, что и представляет собой обмен одной валюты на другую.

Своп-операции имеют отношение только к трейдерам, ведущим среднесрочную и долгосрочную торговлю, о чем мы и расскажем сегодня в статье.

Содержание статьи:

1. Своп, это что такое и каких видов он бывает

2. Исламские счета, или Как торговать без свопов

Исламские счета, или Как торговать без свопов

3. Своп — это хороший заработок для трейдеров: стратегия Carry Trade

Своп, это что такое и каких видов он бывает

Размер этой комиссии формируется на основании разницы ставок рефинансирования в странах, чьи национальные валюты составляют валютную пару.

Своп — это показатель, который может быть как положительным, так и отрицательным в зависимости от разницы ставок. Более того, монетарные политики центральных банков с годами меняются, а значит, меняются и уровни ставок, и разница между ними.

Расчет свопа происходит так:

когда мы покупаем валютную пару, от ставки рефинансирования главной валюты (которая стоит первой в паре) необходимо отнять значение ставки рефинансирования валюты котируемой (стоящей на втором месте).

Таким образом, если ставка первого центробанка выше, то своп будет положительным. Если же более высокой является процентная ставка центробанка котируемой валюты, получим отрицательный своп.

Чтобы наглядно понять этот процесс, смоделируем ситуацию со ставками. Представим, что мы покупаем пару EUR/USD. В случае, когда процентная ставка по € — 2 %, а по $ — 1 %, то перенося позиции на следующий день, мы получаем положительный своп, примерно 1 %.

2 % – 1 % = 1 %

Если мы продаем пару EUR/USD, означает, что мы покупаем доллар и продаем евро. В этом случае при ролловере мы получим отрицательный своп, приблизительно –1 %.

1 % – 2 % = –1 %

Если мы продаем доллар, которого у нас фактически сначала нет, мы словно берем его в кредит и, по сути, платим процентную ставку 1 %. Когда мы продаем то, чем не владеем, мы выплачиваем процентную ставку за то, что используем заемные средства.

Если мы покупаем, например, евро, мы тем самым соглашаемся на то, что наша позиция также может использоваться для выдачи кредита на продажи евро другим трейдерам.

Следовательно, когда мы что-то покупаем, получаем процентную ставку, а если что-то продаем — платим процентную ставку за выделение нам кредита, потому что нам разрешили продать то, чем мы не владели. Именно эта разница процентных ставок и есть своп.

Именно эта разница процентных ставок и есть своп.

Он отображается в торговом терминале, когда вы открываете какую-нибудь позицию и переносите ее на следующий день. Swap высвечивается там, где и остальные показатели вроде прибыли/убытка по вашим позициям, а также цена открытия/закрытия.

Тройной своп — это плата, которую взимают либо начисляют ночью со среды на четверг. Так как по выходным дням банки не работают, а ставку по кредитам мы должны оплатить или получить. Об этом не стоит забывать.

Часто неопытные трейдеры полагают, что если они оплатят свопы за перенос ордеров на следующий день, то это будет означать для них ощутимые убытки. Такое мнение неверно, если вы работаете с основными валютными парами. А вот торгуя экзотическими парами, про своп нужно помнить все время.

Учитывая тот факт, что кредитные ставки у ЦБ крупных стран незначительные, то и свопы как в плюс, так и в минус вряд ли ударят по карману. Если мы рассмотрим, к примеру, swap по EUR/USD, то его значение будет минимальным и в случае удержания такой позиции около двух недель.

Но когда ваши позиции открыты три и более месяца и даже год, необходимо повышенное внимание к свопам. В этом случае лучше выбирать бессвоповые счета.

Хотите научиться торговать на финансовых рынках прибыльно?

Заполните форму ниже и начните бесплатное обучение трейдингу прямо сейчас!

Исламские счета, или Как торговать без свопов

Если вы всерьез озадачились вопросом избежать связанных со свопами расчетов, стоит обратить внимание на торговые счета без свопов, это так называемые исламские счета. Название связано с тем, что Коран, требованиям которого следуют представители мусульманских стран, не позволяет осуществлять финансовые сделки, облагающиеся процентами. Таким образом, свопы на Форекс не подходят исповедующим ислам, однако торговля на валютном рынке остается привлекательной для них.

Поэтому форекс-брокер Gerchik & Co создал специальные счета с бессвоповыми условиями, которые дают возможность трейдерам, исповедующим ислам, воспользоваться всеми преимуществами торговли валютой.

Однако сейчас такими счетами с удовольствием пользуются трейдеры с разными религиозными взглядами. Не у всех брокерских домов есть Swap-free счета. К тому же компания не останется в убытке — стоимость за перенос сделок так или иначе будет возложена на трейдера, но в другом виде. Поэтому необходимо внимательно изучить условия по таким счетам, поскольку другие комиссии в них могут быть выше, чем в традиционных.

Своп — это хороший заработок для трейдеров: стратегия Carry Trade

Как мы уже сказали, своп — это плата, которая взимается со счета или зачисляется на него, и опытные трейдеры научились успешно зарабатывать на нем. Этот тип сделок называют Carry Trade. Такая торговая стратегия способна приносить доход, если цена вообще не движется на протяжении долгого времени.

Carry Trade с успехом используется с теми парами валют, для которых характерно наибольшее отклонение процентных ставок, например GBP/JPY, AUD/JPY или NZD/JPY. Суть торговой стратегии заключается в том, что трейдер покупает валюту с высокой ставкой, а продает валюту с низкой процентной ставкой.

В этом случае прибыль образуется как при колебании котировок, так и от разницы в процентных ставках. Прибыль в таком виде сделок долгосрочная, поэтому позиции могут быть открытыми на протяжении не только одной–двух недель или нескольких месяцев, но и лет.

Применение такой стратегии приветствуется при спокойной экономической ситуации и категорически не рекомендуется при глобальных кризисах в экономике.

Работать по данной стратегии необходимо таким образом:

- Откройте окно графика нужной валютной пары, которой характерен высокий положительный своп (пары уже упоминались в статье).

- Спрогнозируйте направление движения цены на дневных или недельных, а то и месячных графиках.

- Совершите покупку/продажу, учтите при ее проведении положительное направление свопа и нужный тренд, стоп-лосс не устанавливайте.

- Ждите.

- Закройте сделку, если увидите, что за счет свопов прибыль выросла и сумма вас устраивает.

Работая по стратегии Carry Trade, вы не должны наблюдать за внутридневными колебаниями цены, так как вы рассчитываете получить доход в будущем. Не следует нервничать и впадать в панику, если первое время сделка пойдет в небольшой минус, ведь прибыль по этой стратегии образовывается в силу положительного свопа.

Полезно знать:

Ограничьте риски в трейдинге

Подключите «Риск-менеджер» от Gerchik & Co

Узнать подробнее о сервисе

Как настроить «Риск-менеджер» вы узнаете из видео ниже

Полезные статьи:

Что такое свопы, где и как это использовать :Blog Siwitpro

Своп одно из часто встречающихся и многозначных понятий в трейдинге. Хотя этот инструмент дает трейдеру возможность заработать. Потому нужно знать, что такое свопы, какие они бывают и как можно заработать с их помощью.

Своп — это операция по временному обмену товаром, валютой или другим активом. При заключении свопа одновременно заключается две сделки — по покупке актива и по продаже этого же актива, в таком же количестве, в означенное время. Применяется своп для страхования рисков, улучшения структуры активов, финансирования каких-либо операций.

Самой простой пример свопа — это временный обмен валютами. В момент сделки стороны продают друг другу свои валюты и договариваются произвести обратный обмен через какое-то время. Если на момент закрытия сделки курс изменился, то одна из сторон будет в выигрыше, другая же будет в убытке.

Виды своповНа рынках существуют несколько видов свопов:

- процентный (interest rate swap) — обмен процентными ставками по кредиту. Применяется, когда одна сторона имеет плавающую процентную ставку и хочет снизить риски перейдя на фиксированную ставку. Сторона Б наоборот имеет фиксированную ставку процента, но ожидает, что ставки могут снизиться, а потому хочет перейти на плавающую ставку. В итоге стороны приходят к соглашению и обмениваются ставками. Каждая получает свою прибыль в виде разницы между ставками. В таких операциях прибыль выплачивается после расчета сальдо по сделке;

- валютный (сurrency swap) — сделка по обмену валютами на одинаковую сумму с разными датами валютирования. Прибыль тут получается из-за курсовой разницы;

- своп на акции (stock swap) — сделка по покупке-продажи акций;

- своп на драгметаллы;

- кредитно-дефолтный своп (credit default swap) — применяется для хеджирования рисков от дефолта. Сущность таких свопов хорошо раскрылась во время кризиса 2008 года, когда с их помощью некоторые трейдеры смогли заработать во время обрушения кредитных рынков.

Сторона Б наоборот имеет фиксированную ставку процента, но ожидает, что ставки могут снизиться, а потому хочет перейти на плавающую ставку. В итоге стороны приходят к соглашению и обмениваются ставками. Каждая получает свою прибыль в виде разницы между ставками. В таких операциях прибыль выплачивается после расчета сальдо по сделке;

Сторона Б наоборот имеет фиксированную ставку процента, но ожидает, что ставки могут снизиться, а потому хочет перейти на плавающую ставку. В итоге стороны приходят к соглашению и обмениваются ставками. Каждая получает свою прибыль в виде разницы между ставками. В таких операциях прибыль выплачивается после расчета сальдо по сделке;Можно еще упомянуть своп Форекс — когда сделка закрывается в конце суток и открывается с наступлением нового дня, с уплатой комиссии брокеру за перенос такой сделки. Такое понятие присуще только Форексу и особой прибыли трейдеру не приносит. Рассчитываются такие свопы по специальной таблице брокера.

Такое понятие присуще только Форексу и особой прибыли трейдеру не приносит. Рассчитываются такие свопы по специальной таблице брокера.

Что такое свопы? Свопы довольно популярны в среде трейдеров и крупных игроков на рынках. Например, мировой объем только кредитно-дефолтных свопов в конце 2007 года составлял 62 триллиона долларов, при том, что общий мировой ВВП на то время был 55 триллионов долларов. Хотя рынок кредитно-дефолтных свопов снизился после 2008 года, валютные и процентные свопы остаются популярными инструментами на рынках.

Заработок трейдера здесь происходит от перепродажи свопа другому трейдеру или от разницы между курсами свопов. Те же, кто заключают свопы получают прибыль от разницы курсов валют, от разницы процентных ставок.

Рынок свопов в России продолжает развиваться. Законодательно разрешено торговать различными видами инструментов, но торгуют только некоторые из них. На Московской бирже представлены валютные, процентные, валютно-процентные и овернайт-индекс свопы.

На Московской бирже представлены валютные, процентные, валютно-процентные и овернайт-индекс свопы.

Сходу начать зарабатывать на свопах не так-то просто. Расчёты стоимости инструмента производится по множеству сложных формул. Трейдеру стоит пройти обучение перед началом работы со свопами. Желающим следует обратиться в Школу Трейдинга Александра Пурнова, где рассматривается торговля различными инструментами на Московской бирже. И следите за блогом Школы — здесь много полезной информации о трейдинге, в том числе и свопах. А за регистрацию каждый новый участник получает бесплатные уроки от Александра Пурнова.

ПОЧЕМУ МЕНЯТЬСЯ ОДЕЖДОЙ ЭТО МОДНО И ЧТО ТАКОЕ СВОП-ВЕЧЕРИНКА

Посвящаю этот материал всем, кто донашивал в детстве за старшей сестрой или менялся одеждой с подружкой 🙂

Шучу! В этой статье я обращаюсь к осознанным модницам и ступившим на путь исправления шопоголичкам!

Недавно я стала свидетелем довольно интересной ситуации. Весь прошлый месяц я вела оффлайн-мероприятия. Часть команды ШШ была вместе со мной. В один из дней произошло следующее: мои девчонки приехали в офис с пакетами и стали… меняться одеждой.

Весь прошлый месяц я вела оффлайн-мероприятия. Часть команды ШШ была вместе со мной. В один из дней произошло следующее: мои девчонки приехали в офис с пакетами и стали… меняться одеждой.

Оказалось, что это была согласованная акция, и практикуют они это не так давно. И нет, это не были какие-то ненужные вещи. Всё почти новое и выгулянное буквально пару раз перекочёвывало коллеге.

Девчонки объяснили это так: «Теперь, когда я осознанно покупаю какую-то необычную вещь, например, рабочий комбинезон с заклёпками или кожаное платье кислотного цвета, я всегда думаю о том, что я надену эту вещь туда-то и туда-то, а потом с удовольствием передам ее подруге, получив взамен что-то и от нее».

Давайте будем честны, порой дорогие сердцу вещи жалко отдавать на благотворительность, да и людей, по-настоящему нуждающихся, точно не спасёт ваша юбка-пачка с перьями. А здесь все в плюсе, во-первых, одежда не лежит мертвым грузом в шкафу и отрабатывает свою стоимость, во-вторых, потому что переходит в руки из вашего же окружения, которое ведет примерно тот же образ жизни и эту одежду точно есть, куда носить.

Так моя команда, сама того не ведая, устроила свой первый маленький своп.

И, сегодня, кстати, это вполне себе рабочая схема. Своп-вечеринки, где люди обмениваются одеждой, устраиваются сегодня во всем мире. Причем и более масштабные.

КАК ВСЕ НАЧИНАЛОСЬ

Сначала где-то в Англии в чьем-то шкафу завалялось слишком много ненужных, но хороших вещей. И вместо того, чтобы выбросить их на свалку, хозяйка шкафа просто запустила в него подруг с условием — я вам, вы — мне. Опустошила завалы ненужных шмоток и получила в обмен несколько любопытных вещиц.

А теперь весь мир ходит на своп-вечеринки и считает это мейнстримом.

Swap (своп) — меняться.

Эта очевидная и разумная идея захватила людей своей практичностью.

- Во-первых, мы ничего не выбрасываем.

- Во-вторых, мы ничего не покупаем.

- В-третьих, вместо ненужных вещей в нашем гардеробе появляются нужные.

Повторюсь, принцип обмена далеко не нов, но именно сейчас он завернут в обертку разумного потребления.

Поколение миллениалов и следующие за ним центениалы уже не рассматривают шопинг как отдельный вид удовольствия.

Ценности меняются в сторону впечатлений, эмоций и ощущений. Мы готовы платить за опыт, за новые события и явления в нашей жизни.

И для некоторых уже не так важно, во что при этом они будут одеты.

Итак, свопы и своп-вечеринки. Это такое вещевое свингерство в хорошем смысле слова. Если ни разу не были, рекомендую, в Москве они стали проходить все чаще. Хотя в целом по России это явление только-только набирает обороты.

Правила просты. Приносите пригодные к носке вещи и меняйтесь на то, что вам приглянется. Если вещей на обмен нет, приходите все равно, вам будут рады. Кстати, свопы — это не только про одежду. Тематика может быть любая — от комнатных растений до спортивного инвентаря.

В США есть свопы люксовых брендов, и секонд-хенды, которые помогают проводить такие лакшери-вечеринки, гордо именуются “своп-бутиками” 🙂

Приветственная страничка своп-бутика

Американские издания даже выпустили прогноз, что к 2025 году доля их рынка перепродажи б/у товаров сравняется с рынком новых товаров.

В Европе своп-тусовки проводят целыми кварталами, и люди признаются, что приходят туда просто пообщаться и познакомиться с соседями. Это как раз про то, о чем я сказала выше. Нам сейчас очень важны эмоции и общение.

И это очень экологично: в цифровом веке встречаться с живыми людьми лицом к лицу, а не через соцсети.

Свопы часто проводят в барах и сочетают с вечеринками и диджей-сетами. Неплохой способ социализации, правда? 😉

Типичный своп

Еще один плюс свопов — вещи, которые никто не взял, отправляются в благотворительные организации, где их бесплатно раздают нуждающимся.

Откуда взялся такой подход?

Поколение миллениалов, оно же “поколение пластика”, оно же люди Y — те, кто родился с середины 80-х до начала 2000-х. Мы сейчас пожинаем плоды неумеренного потребления наших предков. Дышим углекислотой, едим рыбу из отравленных рек, судорожно очищаем океан от мусора.

Еще одна наша особенность — перенасыщение инфопродуктами. Наш мозг ежедневно атакует больше 6 000 рекламных объявлений.

Наш мозг ежедневно атакует больше 6 000 рекламных объявлений.

Основной запрос пользователей — фильтрация контента.

Для этого создаются даже специальные приложения и сервисы.

Инстаграм-аккаунт Future Dust, который ведет бывший редактор Highsnobiety Алек Лич, комментирующий насущные проблемы экомоды.

А еще, кроме информационного потребления, нас одолело вещевое.

Закупать новый гардероб каждый сезон уже считается безумием.

И набирают популярность челленджи типа “Оставь в своем доме всего 100 нужных тебе предметов”.

Я проанализировала тренды и увидела очень много статей с заголовками вроде этих:

- Расхламление. Три шага к комфортной и экологичной жизни.

- 9 советов как продавать вещи в интернете.

- Как купить нужные вещи без денег.

- 7 полезных приложений, которые экономят деньги и сохраняют экологию.

- Хочу приобретать одежду осознанно — с чего начать?

- Как изменить потребительские привычки с пользой для экологии и кошелька.

Осталось только начать применять эти советы на практике;)

За своих учениц и команду я спокойна.

Каждая из армии ШШ, уверена, сама может написать пару статей на эти темы.

Наша общая цель — разумный шопинг и медленная мода.

В 2001 году Джулия Робертс надела на церемонию «Оскар» подержанное винтажное платье Valentino 1992 года. По версии The Daily Telegraph платье, в котором она получила награду за роль Эрин Брокович, вошло в тройку лучших нарядов на красной дорожке.

Печально, что у нас тренды Запада все как-то медленно приживаются. Потому что до сих пор сильны предубеждения. Носить с чужого плеча — стыдно. И секонд-хенды — это для бедных.

И это все — неправда.

Как по мне, так стыдно забивать шкафы ненужным барахлом, и не нести ответственность за свой выбор.

Есть и хорошая новость — рынок вторичного потребления одежды в России растет в среднем на 15% в год. Покупателей можно разделить на два вида:

- Модники-миллениалы, которые любят качественную одежду и придерживаются разумного потребления. Они спокойно носят вещи с чужого плеча и продают собственные, которые они уже не собираются носить.

- Клиенты секонд-хендов — люди, которым важна возможность недорого купить более качественные вещи, чем китайский ширпотреб. И выглядеть достойно при скромном бюджете.

Многие думают, что секонды — это для молодежи и людей с низким достатком. На самом деле большая часть аудитории этого сегмента — люди в возрасте 35+ и с уровнем дохода от среднего и выше.

«Вторичные продажи, секонд-хенды и комиссионные магазины, обмен одеждой, передача вещей на благотворительные цели — один из самых интересных трендов модной индустрии. В его основе лежит новая этика рациональности. Стремление не только к разумному расходованию личных средств, времени и усилий, но и к экономии природных ресурсов, антиконсьюмеризм».

Анна Лебсак-Клейманс, генеральный директор Fashion Consulting Group.

Анна Лебсак-Клейманс, генеральный директор Fashion Consulting Group.Отдельно для тех, кто считает, что носить вещи за кем-то некомильфо, я нашла неплохой аргумент. Известный бренд эко-одежды Patagonia не только выпускает новую одежду, но и принимает на починку ношенную. Как думаете, этому парню стыдно?

Это Гриффин. Он донашивает куртку отца, а тот носил ее три года. Когда мы спросили его, что он делал для того, чтобы на ней появилось столько дыр, он пожал плечами и выдал: “Все!” Продолжай использовать все по-полной, Гриффин!

Своп (swap, «обмен»), дресс-кроссинг (dress-crossing, «обмен одеждой»), фримаркет (freemarket, «бесплатная ярмарка») — это лучшие технологии, которые придуманы сейчас для одной общей цели. Снизить бездумное потребление вещей, свести хорошие вещи и новых хозяев, облегчить экологическую нагрузку на планету и повысить социальную ответственность.

Что мы с вами можем сделать уже сейчас?

Пригласить к себе в гости пару подруг и под бокальчик игристого устроить свою собственную своп-вечеринку 🙂

Меняться одеждой – это весело и не стыдно.

Доказано командой ШШ и миллионами других девушек!

Что такое своп-контракт: виды и примеры сделок

Своп контракт: что это?

Своп это простыми словами обмен или сделка. Под этим термином понимают контракт между двумя сторонами, в котором предусмотрен обмен обязательствами по двум различным финансовым инструментам. Большинство своп-контрактов основано именно на денежных потоках (например, кредиты или облигации). Хотя в качестве базовых активов для этого вида производных инструментов в принципе может выступать что угодно.

Каждый денежный поток представляет собой один компонент свопа. Причем один из них обычно фиксирован, а второй плавающий и его величина зависит от процентной ставки, курса валюты или стоимости индекса.

Наиболее распространенным видом свопов являются контракты на процентные ставки. Своп-контракты не представлены на биржах и розничные инвесторы ими обычно не торгуют – такого рода деривативы относятся к внебиржевым и заключаются в основном между компаниями и финансовыми институтами. Составляются своп-контракты с учетом интересов обеих сторон сделки. Рассказать про своп контракт простыми словами не очень легко, но попробовать можно.

Составляются своп-контракты с учетом интересов обеих сторон сделки. Рассказать про своп контракт простыми словами не очень легко, но попробовать можно.

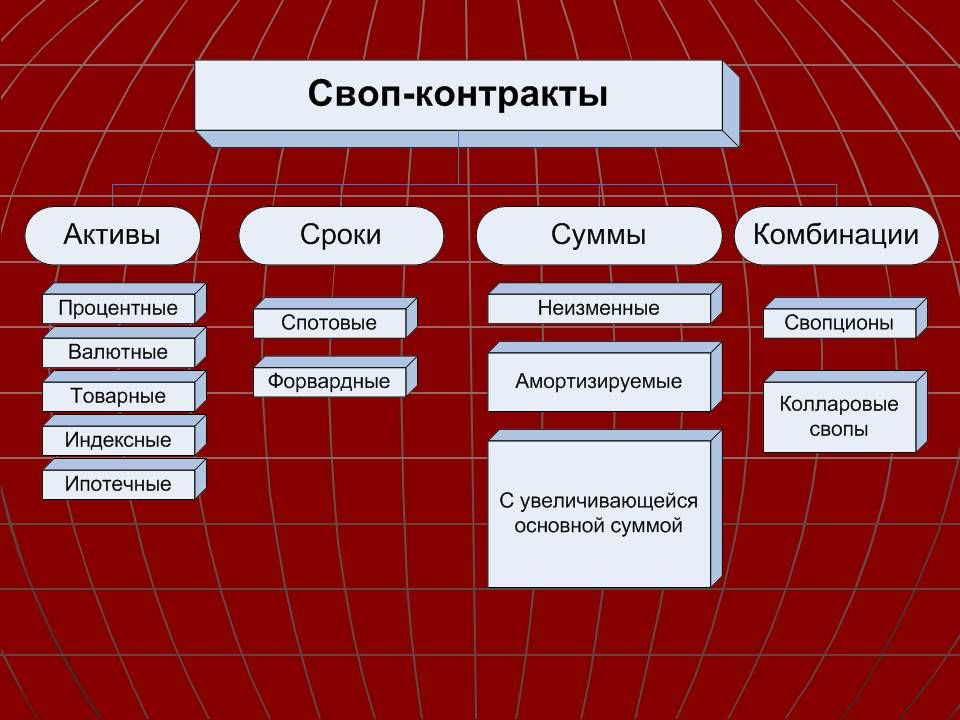

Виды своп контрактов

Существует несколько наиболее популярных видов контрактов по свопам. К ним относятся:

- Валютные свопы. В таком контракте стороны обмениваются между собой ставкой и основной суммой по кредиту, выраженными в другой валюте. Валютные свопы могут заключаться между странами. Например, Китай использовал такие свопы с Аргентиной для стабилизации резервов иностранной валюты последней. Федеральная резервная система проводила агрессивную стратегию свопов с ЕЦБ для стабилизации евро.

- Своп на процентные ставки. Сутью такого договора является страхование от изменения процентной ставки.

- Своп на совокупный доход. В таких сделках совокупный доход от актива обменивается на установленную сторонами процентную ставку. Это дает возможность стороне, которая платит фиксированную ставку, получить базовый актив, например, акцию или индекс.

- Товарный своп. Подразумевает сделку, при которой товар с плавающей ценой (например, спот цена на нефть марки Брент) поставляется по фиксированной стоимости в установленный период времени. В большинстве случаев такие свопы заключаются именно на сырую нефть.

- Кредитный дефолтный своп. При таком контракте одна из сторон обязуется выплатить потерю тела долга и ставку по кредиту покупателю кредитного свопа, если получатель займа не может выполнить свои обязательства. Кстати, плохое управление рисками и большой левередж стали одной из причин финансового кризиса 2008 года.

Рассмотрим подробнее каждый из этих видов с примерами своп контрактов.

Валютные своп-контракты

В этом виде контракта процентные платежи выплачиваются на фиксированную дату в течение всего срока действия дериватива. Такой своп рассматривается как операция по обмену иностранной валюты и не фиксируется на балансе компании.

Подобные контракты использовались для обхода контроля со стороны бирж, а также ограничений на валютные операции, налагаемых государством. Сегодня это уже не так актуально, потому что большинство развитых экономик убрали любые барьеры и контролирующие меры по валютно-обменным операциям.

Сегодня это уже не так актуально, потому что большинство развитых экономик убрали любые барьеры и контролирующие меры по валютно-обменным операциям.

Поэтому в настоящее время такие контракты заключаются в основном для хеджирования валютных рисков при долгосрочных инвестициях, а также для обмена ставками между двумя сторонами. Компании, ведущие свои дела за рубежом, прибегают к такого рода операциям для получения более выгодных ставок по кредитам в местной валюте.

Приведем пример. Компания из США имеет дочернюю фирму в Германии и хочет привлечь 30 миллионов евро в качестве дополнительных средств для развития проекта. Текущий курс евро по отношению к доллару США 1,1000. У компании есть два варианта – выпустить облигации в США со ставкой 3% или сделать это в Европе с меньшей ставкой и дать премию за риск в размере одного процента.

В то же время, в Германии есть компания с дочерней фирмой в США. Она также нуждается в инвестициях. Эта компания может выпустить свои облигации в Европе или в США. Но во втором случае ожидается валютный риск. Как видно, обе компании могут нести валютные риски, размещая облигации в иностранных государствах.

Банк может организовать валютный своп для этих компаний за небольшой процент. То есть американская компания выплатит сумму в долларах дочерней немецкой, расположенной в США, а немецкая фирма выплатит в евро дочерней американской, находящейся в Германии. Проще говоря, производится валютный займ с фиксированным обменным курсом через некоторое время, причем курс устраивает обе стороны. Численный пример:

Свопы на процентные ставки

Свопы на процентные ставки – это обмен одного денежного потока на другой. С учетом того, что эти инструменты являются внебиржевыми, т.е. не стандартизированными, их можно настраивать по-разному. Часто свопы используют компании, которые хотят занимать средства по другим типам процентных ставок.

Различают три основных типа свопов на ставки:

Fixed for Floating

Floating for Fixed

Floating for Floating

Рассмотрим их подробнее.

Fixed for FloatingПрименяются тогда, когда определенная компания хочет, например, выпустить облигацию с привлекательной фиксированной ставкой. Но при этом руководство компании ожидает, что приток инвестиций может быть еще большим при выпуске облигаций с плавающей ставкой. Для этого компания обращается в банк, от которого получает фиксированную ставку и платит плавающую. Компания и банк выбирают индекс плавающей ставки – обычно это LIBOR со сроком погашения, равный трем или шести месяцам. После этого компания получает ставку LIBOR плюс или минус спред.

Floating to FixedИспользуется в ситуациях, когда компания не имеет доступа к фиксированной ставке и может заимствовать только с переменным процентом. Соответственно, она использует своп-контракт на фиксированную ставку. Условия контракта здесь полностью противоположны описанным выше в Fixed for Floating. В результате компания получает фиксированную ставку, которая является одним из компонентов контракта.

Float for FloatПрименяется тогда, когда компания хочет изменить ставку, которую она платит. Своп-контракт заключается на ставку LIBOR со сроками от трех до шести месяцев. В чем суть подобных своп-контрактов? Они позволяют компании сделать условия займа более привлекательными для себя.

Приведем пример. Предположим, компания А может взять займ в размере 10 миллионов долларов США на 3 года со ставкой 12% и ставкой LIBOR+1%. Банк Б может получить такой кредит в банке С выгоднее со ставкой 10% и переменной ставкой LIBOR. Для заключения сделки, компания А берет кредит в банке Б под 10%. Банк Б также берет кредит в банке С под 10%.

После заключения договора, банк Б время от времени выплачивает ставку 10% + процент по переменной ставке LIBOR, а компания А платит банку Б фиксированный процент 11%. Соответственно, компания получает возможность снизить для себя ставку.

Вот пример расчета подобного своп-контракта в числах:

Пример своп контракта на процентную ставку

Своп на совокупный доход

Этот вид свопа часто используют для получения денежного потока с привязкой к биржевому индексу. Если две стороны имеют разное мнение относительно поведения фондового рынка в оговоренный период, то они могут обратиться в банк для заключения свопа на биржевой индекс.

Соответственно, одна сторона может ежеквартально получать от второй доход от облигаций по текущей плавающей ставке, выплачивая взамен доходность биржевого индекса — например российского индекса Мосбиржи или американского Доу-Джонса. Схема выгодна при условии, что комиссия банка меньше издержек на транзакции при действиях с ценными бумагами.

В качестве численного примера приведем похожую ситуацию с двумя компаниями. Они заключают между собой своп на совокупный доход сроком один год. Первая компания получает ставку LIBOR + маржу 3,5%, а вторая сторона совокупный доход по индексу, например, S&P500 размером 3 миллиона долларов США. Если LIBOR будет 4,5%, а рост индекса составит 9,5%, то первая компания выплатит второй 9,5% и получит 8%. Платеж осуществляется по итогам соглашения.

Помимо этого, подобные контракты позволяют получить контроль над той или иной компанией или обойти ограничения со стороны государства – например в случае, когда какому-то инвестору запрещено покупать акции конкретной компании. Контракты такого типа применяются и для ухода от налогообложения доходов, полученных по дивидендам по ценным бумагам в стране, резидентом которой является эмитент.

Своп-контракты на товары

Здесь различают два основных типа – поставочные и беспоставочные. Первый тип предполагает обеспечении поставки товара по определенной цене (очень похоже на фьючерсы). Второй тип предполагает исключительно сделку и определение размера платежа без последующей поставки товара.

Компания может заключить такой контракт с банком, например. Устанавливается определенная цена на баррель нефти и в случае ее повышения, банк будет компенсировать разницу в стоимости. В случае снижения компания будет платить банку. Здесь также прослеживается сильное сходство с фьючерсом.

В период расчета вычисляется размер чистого платежа, который выплачивают либо банк, либо компания – в зависимости от того, в какую сторону сдвинулась цена на базовый актив. Помимо это разницы, банки берут себе процент за заключение подобных сделок вне зависимости от их результата. Финансовые организации также хеджируются фьючерсами в обратную сторону с целью защиты от рисков развития неблагоприятной для себя ситуации.

Предположим, компания продает продукцию по текущей рыночной цене. Для страхования ценовых рисков, компания может заключить сделку своп с банком на следующих условия:

- Базовый актив – алюминий.

- Объемы поставки – 120 000 тонн в год.

- Плательщик – международный банк.

- Срок платежа – в течение двух лет.

- Фиксированная стоимость 1450 долларов США за тонну.

- Плавающая цена. Берется средняя стоимость металла на Лондонской бирже в течение каждого триместра, предшествовавшего выплате.

Пока контракт в силе, компания поставляет металл по рыночной цене. Но если цена падает, компания ничего не теряет, так как банк компенсирует ей недостающую стоимость. А если цена растет, выигрывает банк, так как уже компания выплачивает разницу.

Кредитно-дефолтный своп

Этот вид свопа является своего рода гарантией или страховкой от дефолта. Компания, получающая займ, выпускает ценные бумаги с определенными условиями – акции, делающие инвестора совладельцем бизнеса или облигации с правом на постоянный купонный доход. При этом существуют риски банкротства эмитента, в результате чего инвестор теряет деньги.

Для защиты от подобных ситуаций финансовые организации предлагают кредитные дефолтные свопы. В качестве компенсации покупатель такого контракта перечисляет эмитенту премию за своп, а эмитент дает гарантию выплатить покупателю сумму долга в случае банкротства получателя кредита.

В качестве примера предположим, что инвестор ожидает дефолта компании А по своим долговым обязательствам. Он может купить кредитный дефолтный своп у банка, который выплатит его стоимость в случае дефолта компании. Это как если бы вы купили кредитно-дефолтный своп на дом соседа: в случае, если он не сможет погашать кредит, вы получите вознаграждение.

Еще один пример кредитно-дефолтного свопа в числах:

В целом это напоминает страхование жизни и здоровья: в пользу страховщика регулярно перечисляется небольшая страховая премия и в случае наступления оговоренного риска страховщик платит сумму гораздо выше месячного и даже годового платежа. Если оговоренный случай не произошел, страховщик просто получает прибыль (левая колонка, 9 млн.).

Еще один известный и знаковый пример: компания AIG выпустила кредитных дефолтных свопов на общую сумму 400 миллиардов долларов США до 2008 года. Однако из-за кризиса она не смогла выполнить обязательства по таким контрактам и в дело вмешалось государство. Причем AIG далеко не единственный случай – все это в той или иной мере касалось большинства банков с Уолл-Стрит. И только за счет своевременных денежных вливаний со стороны правительства США ситуацию удалось урегулировать.

Уже после пика кризиса различные государства и органы проводили проверки, начались обвинения. Например, Европейский Центральный Банк выдвинул обвинения в адрес крупнейших финансовых организаций планеты в том, что они намеренно не давали возможность ввести регулирование таких контрактов (что вполне логично, так как дефолтные свопы очень привлекательны и сулят большие прибыли). Интересно, что кредитные дефолтные свопы критикуются и многими видными инвесторами, а также главами хедж-фондов.

Выводы

Общий объем рынка внебиржевых контрактов поистине колоссален. Банк международных расчетов на конец 2011 года называл цифру 648 трлн. долларов, тогда как по данным ISDA она была около 490 трлн. $. Это примерно в 10 раз больше, чем объем мирового фондового рынка, ценных бумаг всех компаний. Доминирующую долю на этом рынке занимают процентные свопы. Интересно, что в евро было заключено немного больше контрактов, чем в долларах, хотя на сегодня ситуация может быть другой.

СВОПЫ ЧТО ЭТО ТАКОЕ — Энциклопедия по экономике

Обычно большое число такого рода сделок могут проводить только компании с большими запасами валюты. Эти сделки более обычны среди депозитных учреждений, которые хранят значительный объем депозитов в иностранной валюте и которым необходима национальная валюта для осуществления ежедневных операций с клиентами. Более того, депозитные учреждения и другие кредитно-финансовые институты иногда заключают валютные свопы регулярно, что может являться частью спекулятивной стратегии, цель которой — получение прибыли от свопов. Другие осуществляют такие сделки в качестве брокеров между сторонами сделки — зарабатывают комиссионные. Валит и к>ч )сы и опционы Напомним из главы 5, что использование фьючерсов и опционов в США постепенно растет. Фьючерсный рынок, как вы помните, — это высокоорганизованный рынок для обмена определенных товаров по установленной цене в обусловленный срок в будущем. Опцион — это финансовый контракт, который дает право выбора покупать и/или продавать заранее определенные ценные бумаги или товары в установленных количествах по определенным ценам и в обусловленный срок. Использование фьючерсов и опционов в валютных операциях значительно возросло и в США, и в мире в целом. [c.758]Дождаться окончания первого трехмесячного периода, а затем войти в другой трехмесячный валютный своп. В этом случае, однако, существует риск того, что курс на второй трехмесячный период может оказаться не таким благоприятным. [c.280]

Банк также будет подвержен риску, если он примет на себя долговые обязательства с целью их последующего свопа. В этом случае банк, играя роль заемщика Б, берет взаймы доллары и обменивает их на фунты, которые должны быть отданы в кредит. Когда заемщик А отказывается от выполнения обязательств, банк остается с долларовым обязательством, сумма которого в результате роста курса доллара по отношению к фунту увеличится в стерлинговом выражении, так что стоимость долга превысит стоимость актива. [c.241]

Американская головная компания, например, может пожелать перевести средства за границу в зарубежную дочернюю фирму, имея в виду, что они вернутся через 120 дней. Чтобы защитить себя от риска, сопровождающего обмен валюты, она могла бы заключить сделку своп с частным торговцем, другой компанией или банком. Это соглашение гарантирует компании то, что она получит доллары обратно 120 дней спустя. Издержками данного соглашения является разница обменных курсов во время первоначального свопа и при возврате спустя 120 дней. В связи с тем, что последующий обменный курс устанавливается заранее, данные издержки могут быть определены таким же образом, как и стоимость форвардной сделки. [c.746]

Свопы. Предположим, что вы захотели обменять ваше долговое обязательство в долларах на обязательство в немецких марках. В этом случае вы можете договориться с банком, чтобы он выплачивал вам каждый год сумму в долларах, необходимую для обслуживания вашего долларового долга, а в обмен вы оплачиваете банку издержки обслуживания долга в немецких марках. Такое соглашение называется валютным свопом. [c.348]

Это не значит, что форвардные, фьючерсные, опционные сделки или свопы не могут использоваться для получения спекулятивной прибыли от изменения обменных курсов. Конечно, фирмы и индивиды могут заключать фьючерсные контракты, так как их можно рассматривать как своего рода ставки на будущие изменения обменных курсов. Если ставка неудачна, то одна сторона фьючерсного контракта несет убытки, связанные с уменьшением потока доходов или стоимости активов по завершении контракта, но если ставка сделана верно, то гарантирован спекулятивный доход. [c.761]

Особенно тревожной операцией является получение прибыли от погашения долга, когда ее дополняет своп на акции компании. В результате погашения долга с помощью акций возникают довольно необычные налоговые результаты. Налоговая служба рассматривает любое приращение средств как доход, но этот доход можно устранить, если понизить оценку допускающих амортизацию активов (если таковые существуют). Благодаря этому доход будет свободен от немедленного налогообложения, но в последующие годы уменьшение амортизации приведет к росту налогооблагаемого дохода ровно на ту же величину, так что подоходный налог будет выплачен позже. Поэтому в случае прибыли от погашения долга нужно начислить отложенный подоходный налог. [c.180]

Существует много способов использования обменных сделок для закрытия позиций (как в примере выше), для обмена активами или обязательствами по позициям (свопа), а также для создания новых позиций. Так как обменные операции могут осуществляться круглосуточно, это помогает клиентам отрегулировать свои позиции в нерабочее время. Однако следует помнить, что обменные сделки обязательно должны быть увязаны с операциями на наличном рынке. Нарушение этого требования влечет за собой строгие санкции. [c.63]

Предела глубине кризиса — нет. Распад российской банковской системы происходит беспорядочным образом. Банки приостановили платежи, и население охватила паника. Условия обмена ГКО были объявлены и поначалу встретили довольно неплохой прием, однако рубль перешел в состояние свободного падения, так что предлагаемые условия практически стали бессмысленными. Международная финансовая система переживает неурядицы. Имеются, похоже, невыполненные валютные контракты на сумму в 75— 100 млрд. дол., и неизвестно, когда они будут выполнены. Кредитное агентство снизило рейтинг крупнейшего коммерческого банка Германии. В международные межбанковские сделки по свопам был внесен некоторый элемент кредитного риска. Вероятно, он будет иметь кратковременный характер, но это может вскрыть другие слабые места из-за массированного использования заемных средств. Фондовые рынки Европы и США содрогнулись, но к ним скорее всего вернется спокойствие. Кризис в России носит весьма серьезный характер и будет иметь неисчислимые политические и социальные последствия. [c.107]

Инструменты и цели инвестирования, рассмотренные в данном издании Инвестиций , значительно видоизменились с 1978 г., когда было опубликовано первое издание. Например, за последние несколько лет очень быстро возросло инвестирование в международных масштабах, стали значительно более популярными такие ценные бумаги, как свопы и производные закладные бумаги, а инвесторы теперь уделяют больше внимания инвестиционным стилям. Нашей задачей была разработка учебника, соответствующего нынешним реальностям и предлагающего студентам и преподавателям наиболее исчерпывающий обзор инвестиционной среды. Мы надеемся, что смогли достигнуть этих целей, и верим, что с этим также согласитесь и вы. [c.1031]

Когда управляющий портфелем собирается значительно изменить соотношение средств, инвестируемых в различные классы активов, он понимает, что если для осуществления таких изменений использовать традиционный метод продажи определенных бумаг и замены их другими, то возникнут существенные трансакционные издержки. Данные издержки могут оказаться настолько большими, что от многих изменений в этом случае придется отказаться. Одним из относительно новых и популярных методов, позволяющих осуществлять данные изменения при относительно низких трансакционных издержках, является использование свопов. Своп — это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями. Существуют различные виды свопов процентный, валютный, валютно-процентный, базисный, [c.255]

Кредитный риск существует и на валютных рынках. В валютной сделке — это риск того, что контрагент не сможет выполнить свои обязательства на определенную дату в будущем. В то время как расчетный риск является краткосрочным, кредитный риск действует в течение всего срока финансовой операции. Так, банк, участвующий в шестимесячном валютном свопе, рискует в течение всего срока сделки столкнуться с ситуацией, когда контрагент обанкротится и окажется неспособным выплатить деньги при наступлении срока. [c.62]

Процедура определения даты валютирования для каждой ноги свопа точно такая, как и для фиксированных периодов, с той лишь разницей, что в этом случае первая дата валютирования также является форвардной. [c.258]

В валютном свопе дифференциал процентных ставок по двум валютам находит отражение в форвардных пунктах для форвардной даты поставки. В валютно-процентном свопе дифференциал процентных ставок выплачивается на протяжении всего срока действия свопа каждый раз при наступлении расчетного дня. Это означает, что обратный обмен основных сумм может быть произведен по первоначальному спот-курсу как в начале, так и в конце срока этого внебиржевого соглашения. [c.288]

Одно из отличий фондового свопа от свопов других видов заключается в том, что в некоторых ситуациях одной стороне приходится осуществлять оба платежа. Когда это происходит Предположим, что в приведенном выше примере индекс S P 500 падает, a DAX растет, при этом в результате обесценивания портфеля доля основной суммы может существенно снизиться, скажем до 14%. В такой ситуации портфельный менеджер должен компенсировать банку убытки. Банк AYZ, со своей стороны, делает платеж по переоцененному портфелю, когда в результате роста индекса DAX доля основной суммы увеличивается, например до 16%. Это означает, что банк AYZ платит по портфелю, размер которого больше оговоренного. Портфельный менеджер обязан компенсировать и эту разницу. [c.126]

Основное различие между опционом и другими сделками состоит в том, что он дает право, но не налагает обязательств. Владелец опциона не берет на себя обязательства, подобные тем, которые берет на себя покупатель срочного контракта или свопа. К тому же опционы — это единственная сделка, которая может быть использована как для хеджирования торговых операций, так и для страхования различных финансовых активов. [c.27]

Описанная перспектива подводит нас к необходимости при определении степени прогнозирования учитывать средний размер прибыли и убытков. Каким образом это можно сделать На мой взгляд, для достижения поставленной цели необходимо ограничить себя дополнительными условиями. Например, можно определить в согласии со своей торговой системой возможный допустимый убыток от одной торговой операции, выраженный в количестве пунктов. Далее предположим, что мы работаем из расчета 1/3 (другими словами, для того чтобы открыть позицию, прогнозируемая прибыль должна в 3 раза превышать возможный допустимый убыток). При таких условиях критерием положительности проведенной сделки естественно взять выполнение прогноза, т. е. взятие спрогнозированной прибыли (которая превысила размер возможного допустимого убытка в 3 раза). Все же остальные исходы следует трактовать как отрицательные (даже если они принесли прибыль ). В конечном итоге, проведя подобный анализ, мы получим коэффициент прогнозирования, сильно отличающийся от первоначального. Особо стоит отметить, что при наших рассмотрениях мы не учитывали комиссию, проскальзывание и свопы. Очевидно, что для более тщательного анализа указанные параметры также необходимо учесть. Однако подобные рассмотрения, к сожалению, несколько выходят за рамки данной главы. [c.188]

Как осуществляются поглощения и слияния. Как правило, операции слияния и поглощения происходят в виде открытой покупки акций за наличные или свопа акций. Сделки за наличные наиболее типичны и предпочтительны для инвестора (хотя по операциям обмена акциями не выплачиваются налоги на прирост капитала до тех пор, пока эти акции не продаются купившим их инвестором). После завершения операции купленная компания перестает существовать как независимая хозяйственная единица и либо становится подразделением или филиалом компании—инициатора операции, либо вливается в нее. Акционеры возвращают свои акции и получают взамен деньги. Как правило, курсы акций, приобретаемых в таких операциях, устанавливаются выше преобладавшего до сделки рыночного уровня, часто даже на 50% или более. Курсы акций компании-покупателя (если покупатель вообще представлен компанией, а не индивидуальным корпоративным «налетчиком» или некой группой инвесторов) обычно остаются на прежнем уровне или даже снижаются. Причина состоит в том, что повышенный курс, который выплачивается за приобретаемую компанию, будет отражать более высокий показатель «кратное прибыли», чем аналогичный показатель компании-покупателя, поэтому происходит «разводнение» показателя прибыли на акцию. [c.407]

Другой тип свопа, популярный у многих инвесторов, — это налоговый своп, который также является относительно простой операцией и связан с небольшим риском. Этот способ используется в том случае, когда инвестор имеет существенные обязательства по налогам, которые возникли в результате продажи с прибылью отдельных компонентов портфеля ценных бумаг. Задача состоит в осуществлении облигационного свопа таким образом, чтобы задолженность по налоговым платежам, связанная с приростом капитала, могла быть ликвидирована или значительно уменьшена. Это осуществляется путем продажи выпуска, который в настоящее время дает убыток капитала, и замены его сопоставимой облигацией. Например, предположим, что инвестор имел облигации корпорации стоимостью 10 000 долл., которые он продал (в текущем году) за 15 000 долл., что обеспечило прирост капитала в 5000 долл. Инвестор может ликвидировать задолженность по налоговым платежам, если одновременно с приростом капитала будет иметь убыток капитала по другим операциям, поэтому он осуществит продажу ценных бумаг, имеющих убытки капитала в размере 5000 долл. Давайте предположим, что инвестор обнаруживает, что он владеет 43/4%-й муниципальной облигацией со сроком 20 лет, стоимость которой (по случайному совпадению) упала на необходимые 5000 долл. Инвестор имеет необходимую защиту от налогов в своем портфеле ценных бумаг, поэтому теперь все, что надо сделать, — это найти подходящую облигацию для свопа. Допустим, что инвестор находит похожий 5%-й муниципальный выпуск со сроком до погашения 20 лет, который в данный момент продается примерно по тому же самому курсу, что и продаваемый им выпуск. Продав 43/4%-е облигации и одновременно купив аналогичное количество 5%-х облигаций, инвестор не только увеличит свой необлагаемый налогом доход (с 43/4 до 5%), но и ликвидирует задолженность по налоговым платежам с прироста капитала. Единственное предостережение, на которое следует обратить внимание, состоит в том, что идентичные выпуски не могут быть использованы в таких сделках, поскольку налоговое управление будет рассматривать сделку как фиктивную продажу (см. гл. 4) и, следовательно, не примет в расчет [c.480]

Мы рассмотрели несколько приемов краткосрочного характера, рассчитанных на то, чтобы так или иначе уменьшить налоговые обязательства инвестора, а именно 1) способы освобождения дохода от обложения 2) способы отсрочки уплаты налога до следующего года 3) способы замены текущего дохода на прирост стоимости капитальных активов. Теперь рассмотрим прием, позволяющий значительно уменьшить налоговые обязательства и даже полностью освободиться от них. К этой процедуре, известной под названием налоговый своп, чрезвычайно широко прибегают в конце каждого года опытные инвесторы, работающие с акциями и облигациями. В принципе, налоговый своп — это не что иное, как обмен одной ценной бумаги на другую с целью полной или частичной компенсации прироста капитала, ре- [c.764]

Международные и национальные банки связаны между собой кредитными линиями, определяющими рамки, внутри которых они могут заключать определенные сделки, например с валютой, процентные свопы и т.п. Они могут быть также связаны долгосрочными кредитами. Как кредитные линии, так и ссуды фиксированы в долларах или другой твердой валюте. В странах, где валюта формально или неформально была привязана к доллару, национальные банки и заемщики исходили из того, что эта привязка сохранится. Часто они не прибегали к хеджированию валютного риска. Когда привязка к доллару рухнула, они остались с большим непокрытым валютным риском. Они начали отчаянно изыскивать покрытие, что оказывало огромное давление на национальные валюты. Балансы заемщиков резко ухудшились. Так, Siam ement, крупнейшая и мощнейшая компания в Таиланде, понесла убытки в размере 52,6 млрд. таиландских батов при начальном капитале в 42,3 млрд. таиландских батов, в 1996 г. прибыли компании составили 6,8 млрд. таиландских батов. Слабые компании пострадали еще больше. Многие заемщики использовали ссуды для вложений в недвижимость, а когда привязка к доллару была отменена, цены на недвижимость уже снижались. Таким образом, внезапно наряду с валютным риском возник кредитный риск, что побудило заимодавцев ограничить предоставление кредита. Это обстоятельство, наряду с бегством заграничных инвесторов с падающих рынков, инициировало самоподкрепляющийся процесс, который привел к 42%-ному обесценению таиландской валюты и 59%-ному снижению стоимости таиландских акций, выраженному в национальной валюте, с июня 1997 г. до конца августа 1998 г. В долларовом выражении суммарные потери составили 76%, что сопоставимо с 86%-ными потерями на Уолл-стрит в период с 1929 по 1933 гг. [c.95]

Первое число свопа (3) соответствует месту, где стоит цена bid в записи текущего курса spot данной валютной пары, в нашем случае 1,1250 (как мы уже знаем, цены всегда пишутся в виде Bid/Ask а не наоборот). Это означает, что первое число (3) относится к свопу, который начинается сделкой по цене bid, т. е. к свопу, начинающемуся с продажи, т. е. своп SB. Второе значение свопа (2) относится, таким образом, к свопу начинающемуся со сделки по цене Ask, т. е. свопу В [c.46]

Европейская валютная единица с перечисленными выше функциями предназначена для использования на межгосударственном и региональном уровне. Это — так называемая официальная ЭКЮ, которая выпускается в обмен на определенную долю (до настоящего времени 20%) золотых и долларовых резервов стран — участниц ЕВС. В частный платежный оборот такие ЭКЮ не попадают. Их эмиссию осуществляет ЕФВС. Депонирование резервов в ЕФВС осуществляется на основе возобновляемых ежеквартально соглашений своп , что сохраняет право собственности на депонируемые резервы за центральными банками соответствующих стран. Золото в этих целях оценивается по рыночной цене, средней за 6 предшествующих месяцев, или средней за предпоследний день расчетного периода (в зависимости от того, какая цена ниже) доллары — по текущему рыночному курсу. Сумма эмиссии официальных ЭКЮ составила на конец 1985 г. 46,7 млрд. [c.309]

Между валютным и денежно-кредитными рынками наблюдается тесная взаимосвязь, в частности между форвардными курсами и процентными ставками по одним и тем же валютам. Крупные банки активно действуют на денежных рынках, привлекая и размещая депозиты. Часто в такие операции вклиниваются разные валюты, что приводит к своповским операциям. Помимо валютных проводятся и процентные свопы. В этом случае одна из сторон платит контрагенту проценты по ставке ЛИБОР1 в обмен на проценты по установленной ставке для получения прибыли в виде разницы между указанными процентами. Прибыль имеет та сторона, которая правильно рассчитала тенденцию движения рыночных процентных ставок. Масштабы процентных свопов превосходят объемы валютных свопов. Часто наблюдается сочетание валютных и процентных свопов, когда одна сторона платит проценты по плавающей ставке в одной валюте в обмен на получение фиксированных процентных плате- [c.26]

М-р Мэттингли Абсолютно ясно, что ВСФ обладает долж-ными полномочиями для осуществления донных операций. Я не думаю, что в этом смысле существуют какие-либо правовые проблемы. Статус ВСФ имеет очень широкое толкование, в частности относительно кредита он предусматривал такие вещи, как золотые свопы, а это означает большую власть . [c.124]

Форвардные валютные курсы иены к доллару через один и два года можно узнать на форвардном рынке. Предположим, например, что форвардный курс иены в случае контракта сроком в один год составляет 0,01 долл., а форвардный курс для контракта сроком на два года равен 0,0104 долл. Если бы вместо своповой сделки его участники заключили между собой два форвардных контракта, каждый на передачу 100 млн иен, мы могли бы рассчитать в долларах суммы, подлежащие выплате каждый год для обмена на 100 млн иен. В первый год эта сумма составила бы 1 млн долл., а во второй год 1,04 млн долл. Однако валютный своп требует применения одного и того же валютного курса как Для первого, так и для второго года. Как можно определить этот курс [c.259]

Предположим, что безрисковая процентная ставка в долларах составляет 8% годовых и остается постоянной при сроке выплаты и в один, и в два года. Пусть F— валютный курс свопа для иены. Своповую сделку можно рассматривать как обязательство одной из сторон выплатить ЮООООООО/ долл. в этом году и в следующем году в обмен на оговоренный объем в иенах для каждого из этих двух лет. Как мы уже видели выше, в том случае, если подлежащие выплате объемы устанавливались бы в соответствии с отдельными контрактами на один и два года с форвардными курсами соответственно 0,01 долл. за иену и 0,0104 долл. за иену, эти объемы должны были бы составлять 1 млн долл. в первый год и 1,04 млн долл. во второй год. В соответствии с законом единой цены приведенная стоимость этих выплат, дисконтированная по безрисковой ставке, должна быть такой же, как и приведенная стоимость выплат в рамках своповой сделки, для которой должен быть установлен единый обменный курс F. Таким образом, искомую величину можно найти, решив следующее уравнение 1 млн долл. /1,08 +1,04 млн долл. /1,082 = 100000000F (1 /1,08 +1 /1,08)2 [c.259]

На рынке форвардов не существует нормы по срокам выполнения соглашения, которые составляют от 3 дней до 3 лет. Объем сделок по свопам, заключенным на срок более одного года, обычно невелик, хотя, с технической точки зрения, препятствий для таких сделок не имеется. Любая сделка со сроком, превышающим срок сделки на РНВ, может являться форвардным соглашением при условии, что для обеих валют указанный в соглашении срок является торговым днем. Рынок форвардов является децентрализованным, а его участники по всему миру, независимо от вида сделок, могут работать либо напрямую друг с другом, либо через брокера. В отличие от этого рынка, рынок валютных фьючерсов (см. раздел 3.3.), например, является централизованным и все сделки выполняются на нем по торговым уровням (trading floors), определяемым характеристикой сделки. [c.29]

С помощью перемещаемой альфы инвесторы улавливают несовершенство отдельных рынков и одновременно инвестируют на других рынках требуемые средства. Перемещаема альфа — это не бесплатный завтрак . Инвесторы должны платить комиссионные по своим сделкам с акциями, опционами, фьючерсами и свопами или прямо, или в виде разности между ценой покупателя и продавца. Реальные неудобства, такие, как залоговые требования и даже строгие требования но учету, пока еще препятствуют реализации стратегий с перемещаемой альфой . Далее, инвесторы должны активно заниматься управлением риска, чтобы отработать свои альфы . Например, менеджеры компании General Milts по обыкновенным акциям в целом могут получить заниженный результат по сравнению с»рынком, краткосрочным портфелем РШСО, 90-дневными казначейскими векселями, Однако институциональные инвесторы, использующие концепцию перемещаемой альфы , верят, что их активные стратегии управления имеют достаточно большую ожидаемую доходность, которая более чем достаточно компенсирует дополнительный риск. [c.725]

Рассмотрим пример на рис. 24.6 (а). М-с Брайт, управляющая пенсионным фондом, считает, что фондовый рынок в течение следующих трех лет сильно пойдет вверх. Напротив, м-р Глум, который также управляет пенсионным фондом, полагает, что фондовый рынок, скорее всего, пойдет вниз в течение следующих трех лет. М-с Брайт рассматривает идею продажи облигаций на 100 млн. и инвестирования этих средств в обыкновенные акции. М-р Глум обдумывает вопрос продажи обыкновенных акций на сумму 100 млн. и покупки на эти средства облигаций. В то же время оба управляющих портфелем понимают, что такие изменения повлекут за собой значительные транс-акционные издержки. Поэтому они обращаются к банку, занимающемуся организацией свопов. [c.861]

Данные суммы показывают (приблизительно), что бы произошло, если бы м-с Аппе продала облигации и купила бумаги денежного рынка, а м-р Доун продал бумаги денежного рынка и купил облигации, но при этом оба понесли бы относительно небольшие трансакционные издержки. Рассмотрим первый квартал. Если бы м-с Аппе продала облигации и заменила их бумагами денежного рынка, приносящими ставку LIBOR, она бы заработала на процентах 1,5 млн. Вместо этого она сохранила облигации и заработала 2 млн. на них, но должна была уплатить м-ру Доуну 0,5 млн. Таким образом в ее распоряжении осталась та же сумма в 1,5 млн. Так же, как и в отношении свопов по акциям, существует большое разнообразие чистых свопов на ставку процента. Например, с течением времени может меняться номинал. Или же разные по величине потоки платежей, привязанные к определенной процентной ставке (такой, как ставка LIBOR), могут обмениваться на другие потоки платежей, привязанные к другой процентной ставке (такой, как ставки по казначейским векселям). Кроме того, может быть ограничен либо верхний предел колебания размеров платежей, либо нижний. [c.864]

Что произойдет, если в какой-то момент времени в течение действия свопа одна из сторон решит выйти из контракта В такой ситуации контрагент может обратиться или к другому партнеру, или к банку. В первом случае контракт может быть прекращен при условии, что одна сторона согласится выплатить другой стороне определенную сумму денег (которая устанавливается на договорной основе). Во втором случае, случае свопа на ставку процента, если рыночная ставка существенно выросла (как в третьем и четвертом кварталах), м-с Аппе окажется в благоприятной ситуации, поскольку чистый поток денежных средств поступит к ней от м-ра Доуна. Поэтому независимо от того, кто захочет выйти из свопа, м-с Аппе пожелает получить компенсацию за потерю будущих ожидаемых платежей. Это означает, что м-р Доун должен будет выплатить ей крупную денежную сумму при прекращении контракта. [c.864]

Опционы наряду с форвардами, фьючерсами и свопами являются производными финансовыми титулами. Общее у них то, что их цена зависит от случайно изменяющейся цены лежащих в их основе финансовых титулов (по-англ. underlying assets). Важно уяснить для себя, что при условиях полных рынков капитала из финансовых титулов и производных ценных бумаг удается сконструировать портфели, которые являются безрисковыми (хеджирование). И наоборот, если безрисковая ценная бумага и финансовые титулы обращаются на полном рынке, то тогда возможно совершенное дублирование денежных потоков по производным финансовым титулам. Это является основой для так называемой свободной от предпочтений оценки производных финансовых титулов. Мы покажем в этой главе, как с помощью этой основной идеи можно найти справедливую цену для разных типов опционов. При этом мы ограничимся исключительно моделями с дискретным временем. Лишь в одной-единственной задаче используется модель с непрерывным временем Блэка—Скоулза. [c.256]

Каждый финансовый рынок имеет риск для тех, кто им пользуется, но существуют рынки, чьей основной функцией является перераспределение риска. С одной стороны, они являются самыми рискованными рынками. С другой стороны, именно здесь риски могут быть снижены или устранены. Это рынки опционов и фьючерсов, которые проходят под общим названием рынков производных инструментов, или деривативов (derivatives produ ts, derivatives). Они не являются единственным местом, где продаются и покупаются производные продукты. Ранее мы видели, что банки проводят большие объемы сделок с дерива-тивами на внебиржевом рынке, напрямую предлагая своим клиентам такие производные финансовые продукты, как свопы и шапки для процентных ставок (см. главы 14, 15 и 17). Однако именно о публичных рынках деривативов наиболее часто сообщается в прессе. [c.325]

Таким образом, нетто-стоимость свопа составляет 1,03 млн в пользу стороны фиксированного процента. Это объясняется тем, что ставка свопа, прокотированная банком в конце первого платежного периода, ниже купонной ставки в 9,30%. Снижение стоимости на стороне плавающего процента связано с ростом ставки LIBOR. [c.208]

Операция по переносу позиции называется SWAP ТОМ/NEXT (своп). Суть ее в том, что если на конец дня (21 00 GMT) трейдер не закрыл позицию, одномоментно заключаются две обратные сделки, из которых первая закрывает имеющуюся позицию на данную дату, а вторая одновременно открывает позицию в той же паре валют с тем же объемом на следующую дату. При переносе позиции, как правило, взимаются или начисляются небольшие суммы, выраженные в своп-пунктах. Фактически эта разница отражает процентный дифференциал учетных ставок валют, входящих в торговую пару. Если вы купили валюту, по которой учетная ставка выше, вы получите положительную своп-разницу, если продали — отрицательную. В нашем примере своп-разница будет положительной, так как ставка по USD составляет 1%, а по JPY — 0,1% (своп-разница приведена в табл. 4.5.2). [c.104]

Определение обмена

Что такое своп?

Своп — это производный контракт, посредством которого две стороны обмениваются денежными потоками или обязательствами от двух разных финансовых инструментов. Большинство свопов включают денежные потоки, основанные на условной основной сумме, такой как ссуда или облигация, хотя инструментом может быть почти что угодно. Обычно директор не переходит из рук в руки. Каждый денежный поток включает одну часть свопа. Один денежный поток обычно является фиксированным, а другой — переменным и основан на базовой процентной ставке, плавающем курсе обмена валюты или индексной цене.

Самый распространенный вид свопа — это процентный своп. Свопы не торгуются на биржах, и розничные инвесторы обычно не участвуют в свопах. Скорее, свопы представляют собой внебиржевые (OTC) контракты, в основном между предприятиями или финансовыми учреждениями, которые адаптированы к потребностям обеих сторон.

Объяснение свопов

Свопы процентных ставок

В процентном свопе стороны обмениваются денежными потоками на основе условной основной суммы (эта сумма фактически не обменивается), чтобы хеджировать процентный риск или спекулировать.Например, представьте, что ABC Co. только что выпустила пятилетние облигации на 1 миллион долларов с переменной годовой процентной ставкой, определяемой как Лондонская межбанковская ставка предложения (LIBOR) плюс 1,3% (или 130 базисных пунктов). Также предположим, что ставка LIBOR составляет 2,5%, а руководство ABC опасается повышения процентной ставки.