404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

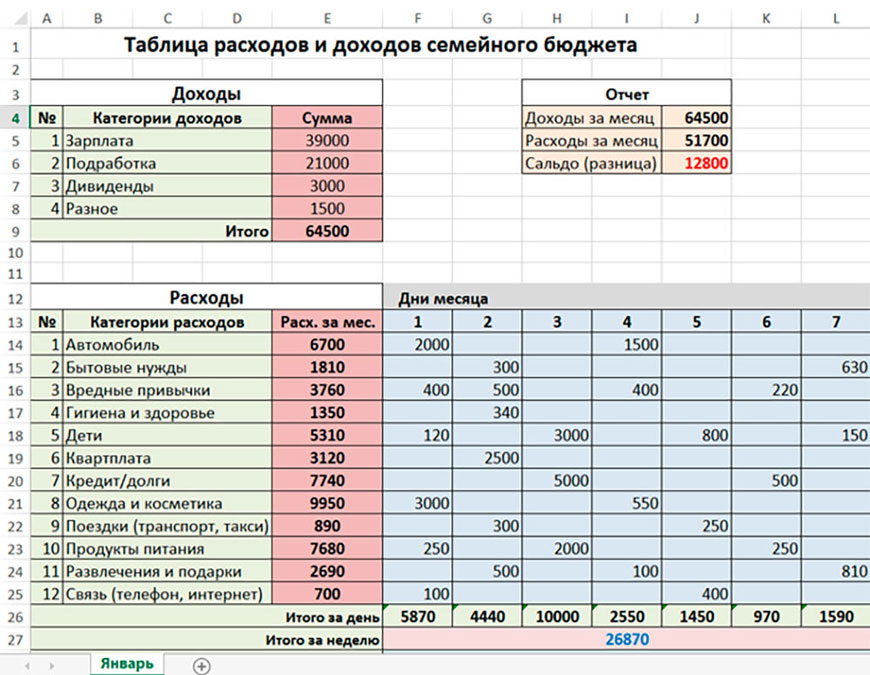

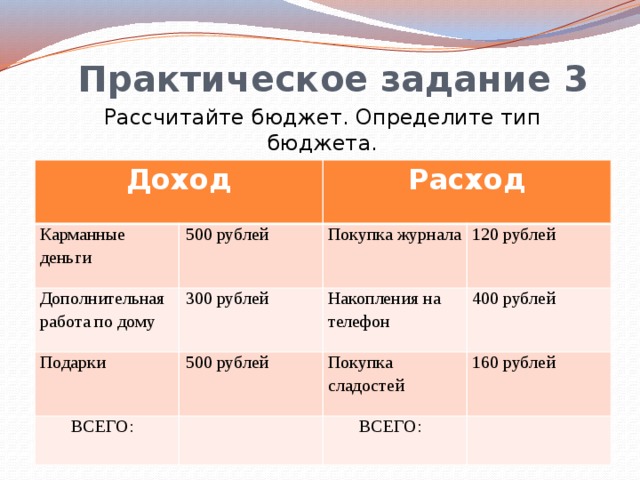

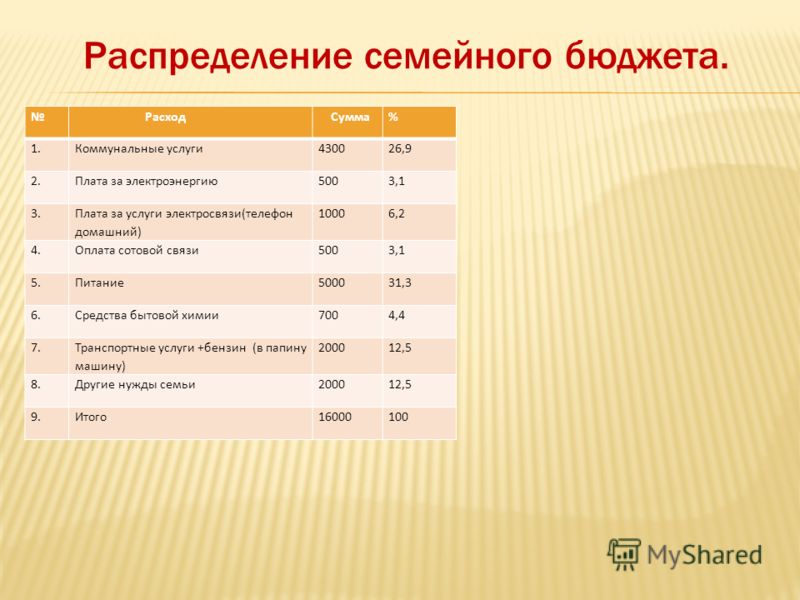

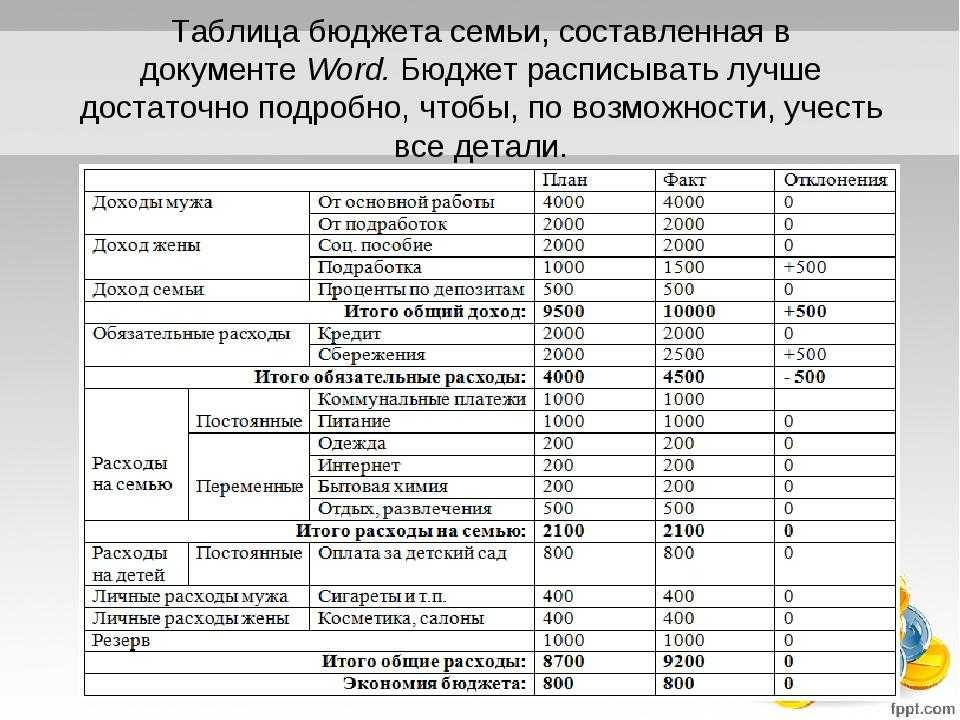

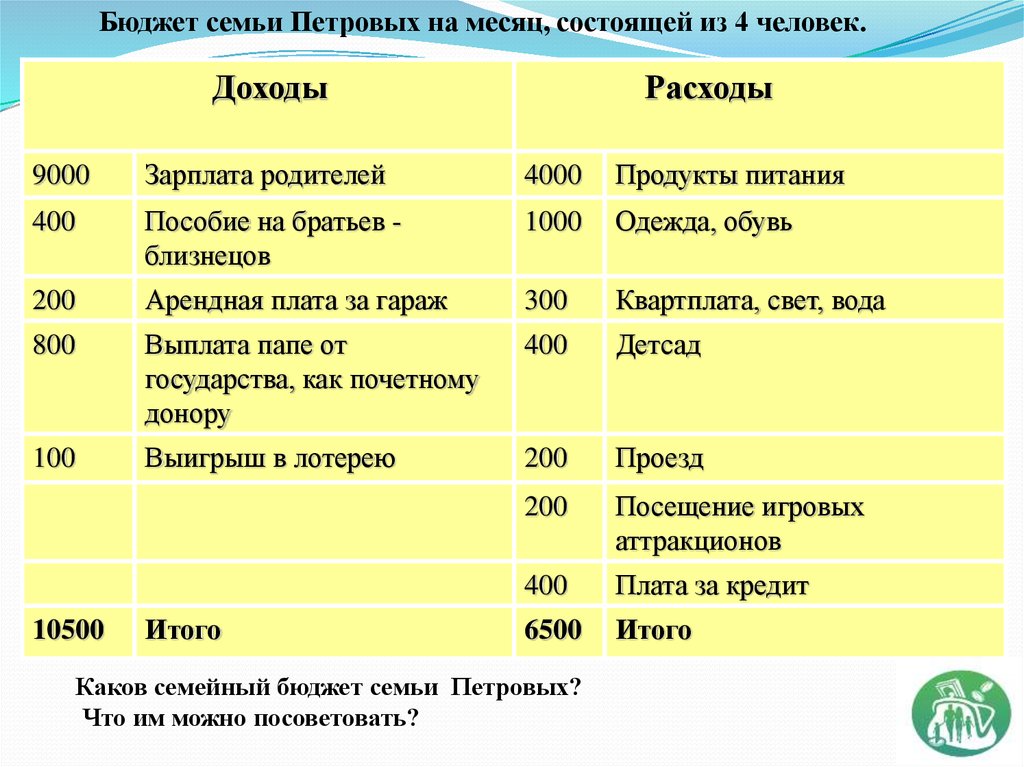

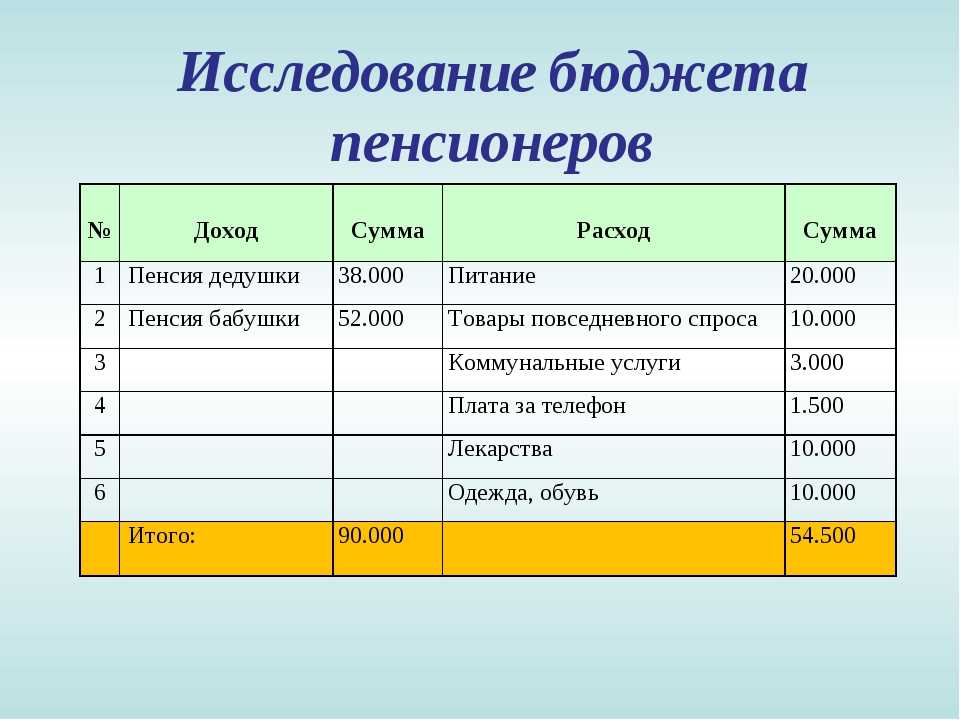

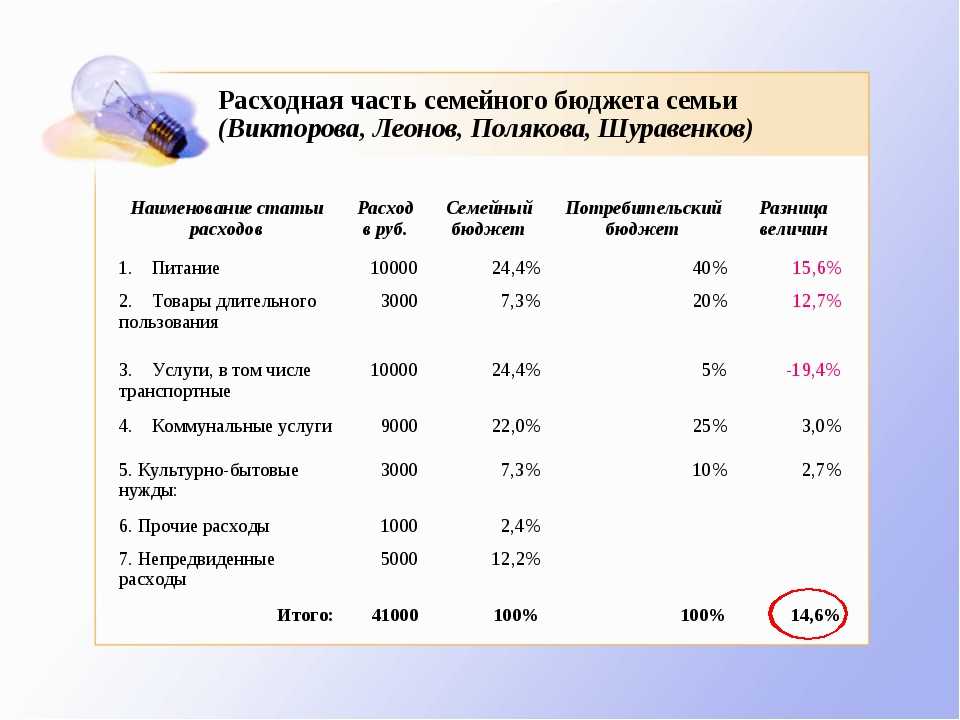

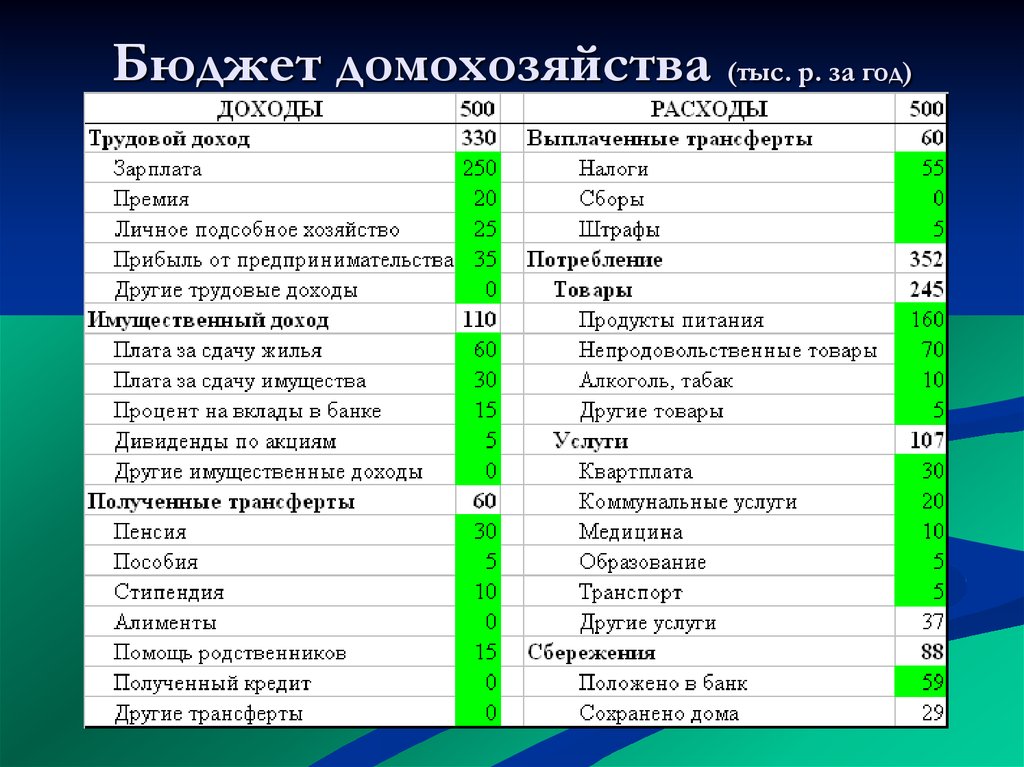

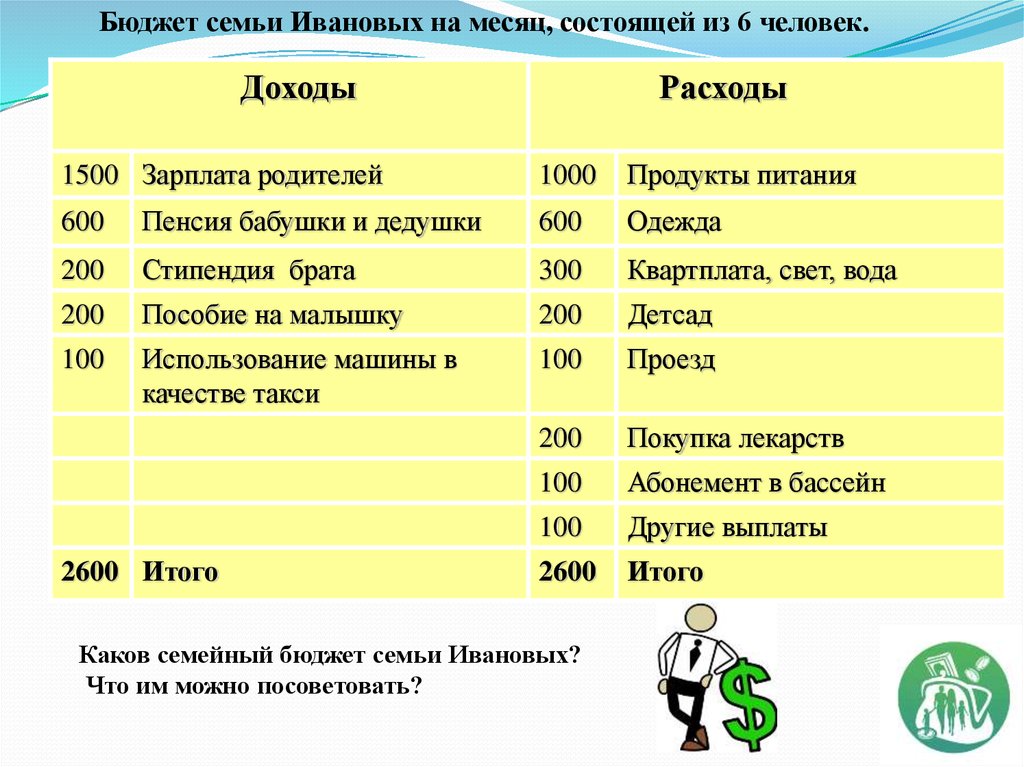

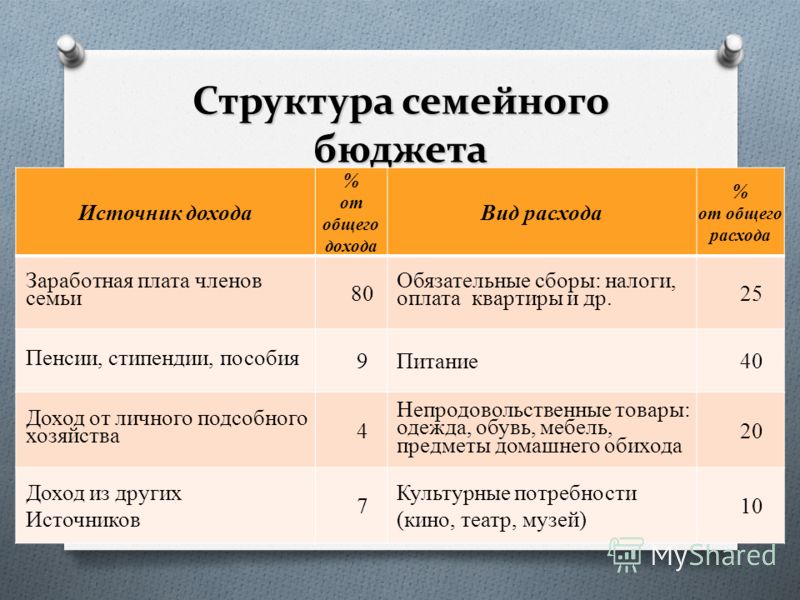

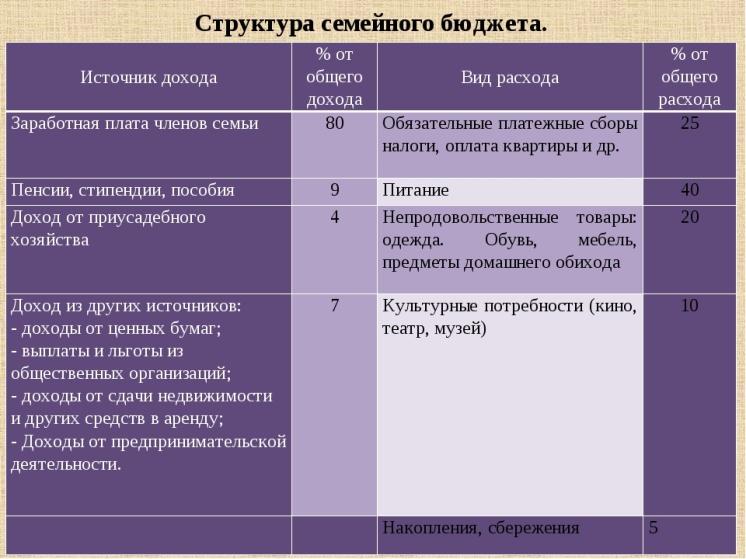

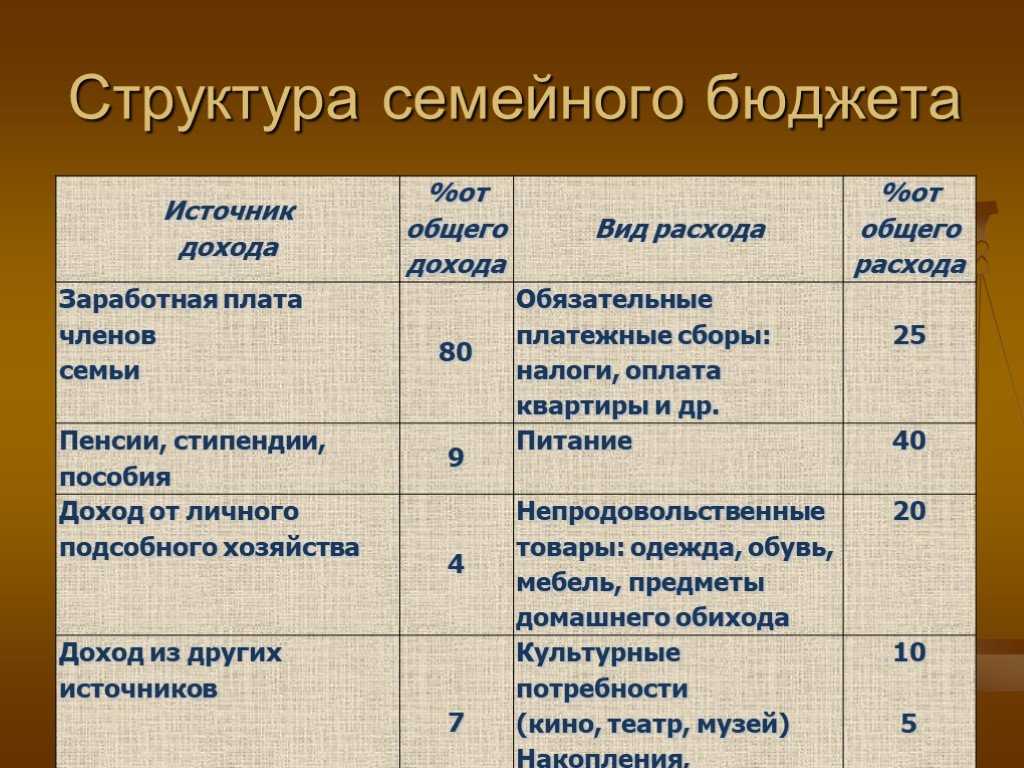

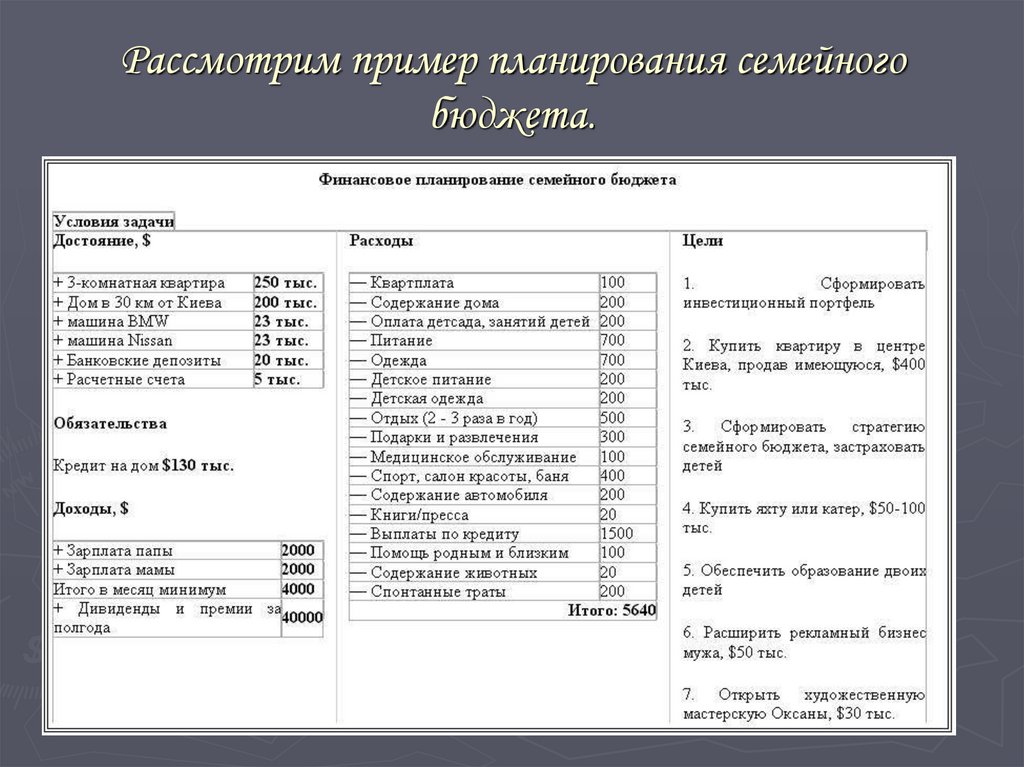

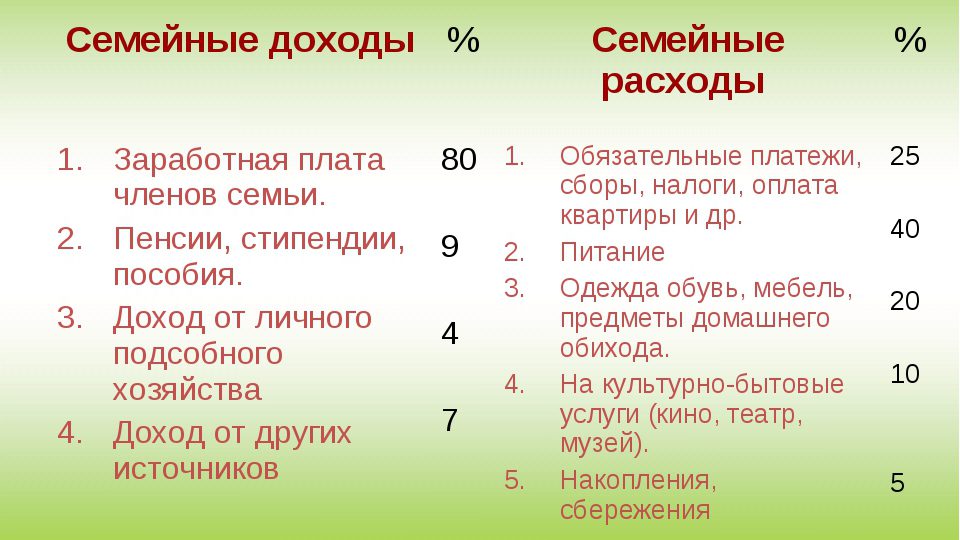

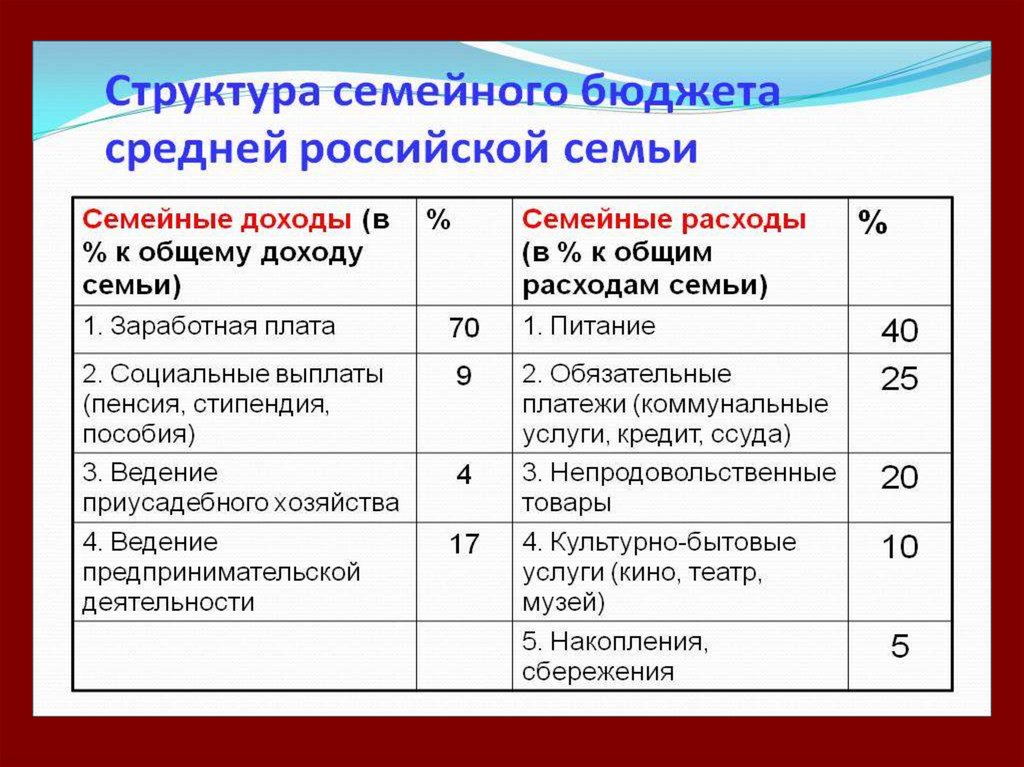

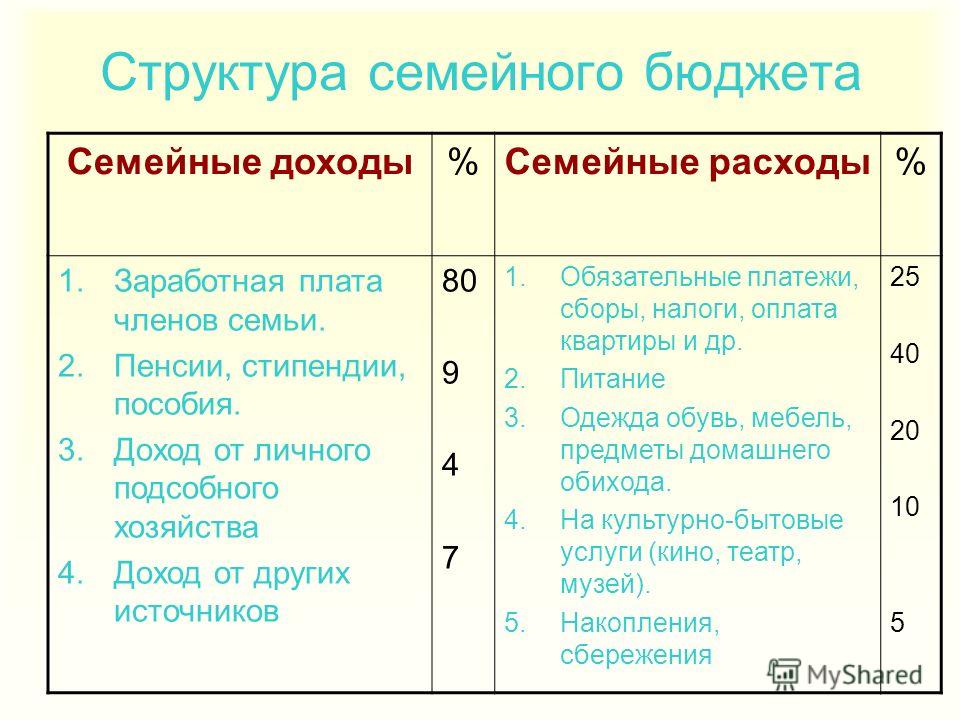

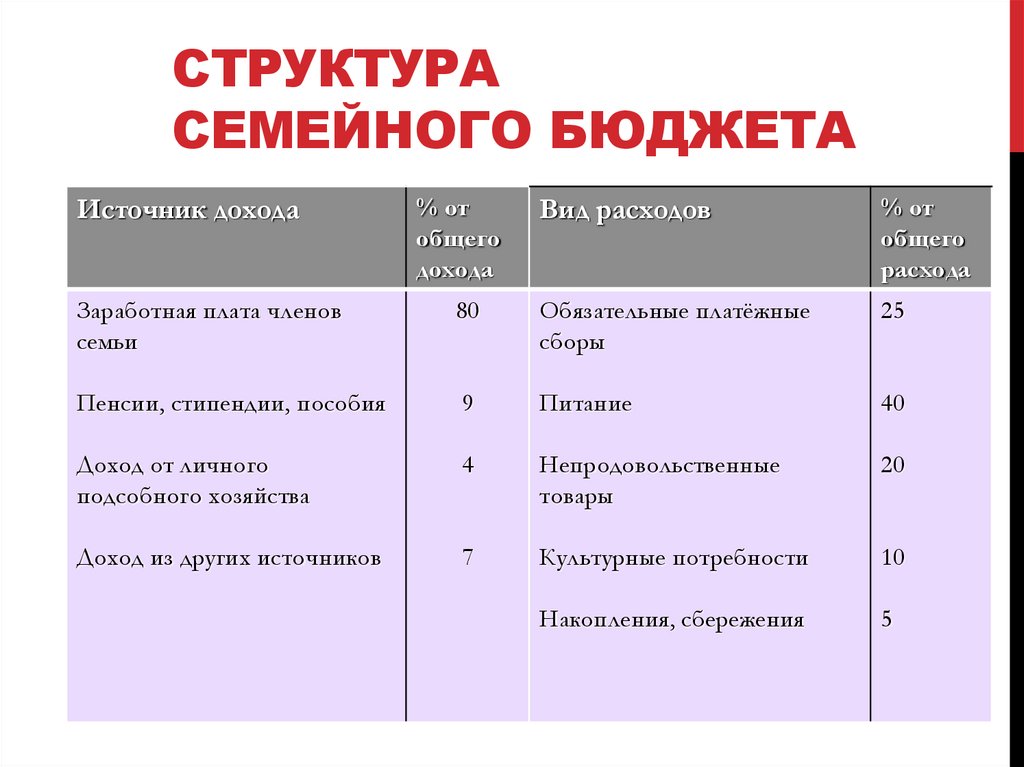

Семейный бюджет.

Большая российская энциклопедия

Большая российская энциклопедияТермины

- Области знаний:

- Микроэкономика, Поведение домохозяйств

Семе́йный бюдже́т, отражает объём и структуру фактических доходов и расходов в семье, важная характеристика уровня жизни. Полный объём доходов семьи включает заработную плату и другие формы оплаты труда, доходы от предпринимательской деятельности, фермерского, приусадебного, личного подсобного хозяйства, доход от собственности (проценты, дивиденды и т. д.), премии и другие вознаграждения, пенсии, стипендии, пособия, ссуды и кредиты, пособия по безработице, алименты, оплату временной нетрудоспособности, дотации и льготы и др. Расходы семьи включают все денежные расходы на приобретение товаров, услуг, выплату платежей, добровольных взносов. Структура семейного бюджета характеризует качество жизни различных групп семей и населения в целом, позволяет изучать благосостояние различных семей по их социально-доходному положению в зависимости от состава семьи, её социально-профессионального и финансово-материального положения, определять порог бедности (минимальный потребительский бюджет). Семейный бюджет также рассчитывают для исчисления индексов стоимости жизни, для изучения потребления, покупательского спроса, покупательной способности.

Семейный бюджет также рассчитывают для исчисления индексов стоимости жизни, для изучения потребления, покупательского спроса, покупательной способности.

Впервые данные о среднедушевых доходах английских семей, их расходах на питание, рацион питания, приобретение одежды, жилищные условия исследовал У. Петти в конце 17 в. В США нормативные семейные бюджеты (стандартные бюджеты для крупнейших городов) исчисляют с 1946 г.

В России впервые обследования семейных бюджетов крестьян по ряду губерний проведены в 1870-х гг.; в конце 1890-х гг. Ф. А. Щербина анализировал семейные бюджеты крестьян Воронежской губернии. В 1920-е – начале 1930-х гг. обследованием семейных бюджетов руководил С. Г. Струмилин. С конца 1950-х гг. проводилась работа по совершенствованию научных методов отбора семей, по систематической проверке репрезентативности выборочной совокупности, улучшению программ обследования домохозяйств и т. д. В советское время раздельно публиковались сведения о семейных бюджетах колхозников, а также рабочих и служащих (как одной группы).

Данные о семейном бюджете используются в развитых странах для обоснования черты бедности, отбора семей, нуждающихся в помощи государства, при разработке программ социальной политики и защиты, социального обеспечения. В процессе анализа семейных бюджетов по разным социально-доходным группам определяется влияние демографических факторов (наличие детей и их возраст, наличие других нетрудоспособных членов семьи) на материальную обеспеченность, выраженную как подушевой доход.

Существенным фактором при анализе структуры расходов семейного бюджета является доля затрат на питание: её снижение (как и доли расходов на медицину, транспорт и т. д.) – важный показатель благополучия семей (в соответствии с законом Энгеля).

С переходом в конце 1980-х гг. отечественной статистики на международно принятые нормы единицей учёта стало домохозяйство, а не семья, поэтому сведения о семейном бюджете собирают только в ходе специальных обследований.

Ткаченко Александр Александрович Дата публикации: 5 сентября 2022 г. в 13:53 (GMT+3)

в 13:53 (GMT+3)

Узнайте, как составлять бюджет — подробное руководство

Полное руководство по составлению домашнего бюджета

Составление бюджета не должно быть сложным. Это бесплатное и простое руководство начинается с основ.

Как составить бюджет за 5 простых шагов

Определение целей

Определите важные цели, для достижения которых потребуются деньги. Установите 3-5 финансовых целей и приоритетов, которых вы надеетесь достичь, например. внесите 10% первоначальный взнос за дом через 5 лет.

Учет расходов

Оцените свои расходы на предстоящий месяц, включая постоянные и переменные расходы, и помните о нечастых вещах, таких как замена масла или приобретение новых стекол.

Рекордный доход

Оцените свой чистый доход за месяц. Перечислите каждый ожидаемый источник денег, который вы можете получить.

Рассчитать

Вычтите предполагаемые расходы из предполагаемого чистого дохода. Уравнение может быть таким простым, как: доходы минус расходы = бюджет.

Уравнение может быть таким простым, как: доходы минус расходы = бюджет.

Устранение слабых мест

Скорректируйте свои запланированные расходы или при необходимости рассмотрите возможность дополнительного дохода. Поставьте цели, как взять эти слабые места под контроль.

Прежде чем начать: посмотрите это короткое видео о том, как составлять бюджет

Воспроизвести видео

Зачем вам нужен бюджет?

Во-первых, давайте подробно рассмотрим, почему ведение семейного бюджета так важно для финансового успеха вас и вашей семьи. Если вы хотите накопить богатство и получить деньги, соответствующие вашим личным финансам, вы должны жить по бюджету. Начнем с

Мифы и реальность семейного бюджета

Есть ряд причин, по которым многие из нас не создают или не живут по бюджету. Многие из этих причин основаны на ложных предположениях или мифах. Ниже приведены несколько таких мифов и соответствующие им реалии, которые могут помочь нам преодолеть собственное сопротивление составлению бюджета.

Ниже приведены несколько таких мифов и соответствующие им реалии, которые могут помочь нам преодолеть собственное сопротивление составлению бюджета.

Миф № 1: Если бы у меня было больше денег, все мои проблемы были бы решены.

Реальность: На самом деле, если я буду тратить меньше, чем зарабатываю, это может решить многие мои финансовые проблемы.

Миф № 3: Если я балансирую свою чековую книжку, это так же хорошо, как составление бюджета.

Реальность: Чековая книжка не может помочь мне подготовиться к непредвиденным расходам, таким как ремонт автомобиля или посещение врача. Бюджеты могут!

Миф № 2 : Бюджетирование предназначено для людей, у которых есть долги.

Миф № 4. Следование бюджету ограничивает мою свободу выбора.

Реальность: Следование бюджету увеличивает вероятность того, что я сначала позабочусь о своих финансовых приоритетах, таких как жилье, еда, сбережения и транспорт.

Если вы отождествляете себя с одним или несколькими из вышеперечисленных мифов, то примите личное решение реализовать «реальность» в своих мыслях. Если у вас по-прежнему возникают трудности с составлением бюджета, запомните это:

«Если вы не контролируете свои деньги, они будут контролировать вас»

Если вы живете в рамках своего бюджета, у вас гораздо больше шансов:

Избегайте чрезмерных долгов.

Создавайте аварийные и долгосрочные сберегательные счета.

Позаботьтесь о финансовых приоритетах, таких как жилье, еда и транспорт, а не о непропорциональных тратах на развлечения и ужины вне дома.

Установите регулярные инвестиционные привычки в рамках подготовки к выходу на пенсию.

Почувствуйте контроль над своими финансами.

Поймите свои личные привычки расходов и устраните расточительные расходы.

Будьте в состоянии воспользоваться финансовыми возможностями, будь то покупка чего-то на распродаже в магазине или возможность значительно улучшить свой инвестиционный портфель.

Предотвратите многие споры супругов по поводу расходов и финансов.

Совершайте ежемесячные минимальные платежи по кредитным счетам, включая кредитные карты, ипотечные кредиты и автокредиты.

Семейный бюджет: основные практические правила планирования расходов

Бюджеты, также известные как планы расходов, служат для отдельных лиц или домохозяйств инструментами для обеспечения финансовой стабильности и продвижения к намеченным приоритетам. Многие потребители негативно реагируют на термин «бюджетирование», поскольку ассоциируют его с ограничениями и лишениями. Бюджеты — это инструменты, помогающие отдельным лицам и домохозяйствам получать и делать то, что наиболее важно в их жизни.

Многие потребители негативно реагируют на термин «бюджетирование», поскольку ассоциируют его с ограничениями и лишениями. Бюджеты — это инструменты, помогающие отдельным лицам и домохозяйствам получать и делать то, что наиболее важно в их жизни.

Как вы составляете личный или семейный бюджет?

Чтобы составить бюджет, сначала определите важные цели, для достижения которых требуются деньги. Затем расставьте приоритеты в своих ежемесячных расходах, от необходимых до тривиальных. Затем добавьте свой чистый доход и вычтите расходы. Наконец, скорректируйте свои запланированные расходы или подумайте о дополнительном доходе по мере необходимости.

Определение личного и семейного бюджета

Бюджеты — это просто планы того, как вы предпочитаете тратить свои деньги. Большинство бюджетов для простоты согласуются с месячным планом, но вы можете создать недельный бюджет, бюджет на два раза в месяц, квартальный бюджет или годовой бюджет.

Ежемесячные бюджеты, как правило, работают лучше всего, потому что большинство повторяющихся счетов за домохозяйство приходят ежемесячно. Однако отдельные лица и домохозяйства с двухнедельной зарплатой (выплачиваемой каждые две недели, а не два раза в месяц) знают, что примерно два раза в год они будут получать три зарплаты за один месяц. Если вы находитесь в такой ситуации, подумайте о том, чтобы составить ежемесячный бюджет и использовать свою первую зарплату за месяц для оплаты счетов за вторую половину месяца, а вторую зарплату — для оплаты счетов за первую половину следующего месяца. В течение нескольких месяцев с третьей зарплатой используйте ее для финансирования своих приоритетных краткосрочных и долгосрочных целей, таких как отпуск, выход на пенсию, сбережения на случай чрезвычайных ситуаций и т. д.

Однако отдельные лица и домохозяйства с двухнедельной зарплатой (выплачиваемой каждые две недели, а не два раза в месяц) знают, что примерно два раза в год они будут получать три зарплаты за один месяц. Если вы находитесь в такой ситуации, подумайте о том, чтобы составить ежемесячный бюджет и использовать свою первую зарплату за месяц для оплаты счетов за вторую половину месяца, а вторую зарплату — для оплаты счетов за первую половину следующего месяца. В течение нескольких месяцев с третьей зарплатой используйте ее для финансирования своих приоритетных краткосрочных и долгосрочных целей, таких как отпуск, выход на пенсию, сбережения на случай чрезвычайных ситуаций и т. д.

Ежемесячные бюджеты также подходят для отдельных лиц и семей с нерегулярным доходом, таких как владельцы малого бизнеса и фрилансеры.

Приведенные ниже пять шагов составления бюджета помогут вам разобраться с основами составления плана расходов, который поможет вам получить от жизни то, что вы хотите.

Пять шагов составления бюджета

1. Определение целей как основы вашего бюджета

Бюджеты работают лучше всего, когда вы связываете их с личными важными финансовыми целями (например, отпуск, новая покупка и т. д.). Без корреляции вашего плана расходов с целью, которая требует от вас финансовой подготовки, ваш бюджет, скорее всего, потерпит неудачу. Цели придают смысл бюджетам. Без целей бюджеты становятся просто математическими упражнениями в отчаянии: вы складываете, вычитаете, терпите неудачу, зачем продолжать?

Каждый, кто пытался составить бюджет, обнаружил, что их ожидаемые расходы в сумме превышают их доходы. Возникшее разочарование требует времени, усилий и жертв для решения. Без соответствующих целей бюджетирования это разочарование приведет к отчаянию или полному отказу от бюджета.

Цели придают смысл бюджетам, а бессмысленные бюджеты тратят ваше время и энергию.

Ваша цель(и) должна(ы) определять, что вы хотите сделать, что требует от вас бюджета и сбережений, когда вы хотите совершить покупку или потратить деньги (включая дату и год), и сколько денег вам понадобится (общая сумма сумма и сколько это разбивается на ежемесячной основе).

Чтобы в геометрической прогрессии увеличить вероятность достижения поставленной цели, поделитесь своей целью и планами с кем-нибудь, а затем регулярно сообщайте о своем прогрессе. Исследование Доминиканского университета в северной Калифорнии сообщает, что такие действия могут повысить вероятность достижения цели на 71%.

2. Запишите расходы

В то время как в большинстве бюджетных форм сначала указываются ваши доходы, а затем расходы, вы должны воздержаться от добавления своих доходов. Работая в первую очередь над своим доходом, вы превращаете свой бюджет в попытку потратить как можно больше, не превышая своих финансовых ресурсов.

Подсчитав свои расходы до оценки доходов, вы будете рассматривать свои расходы с более рациональным и менее эмоциональным подходом, что в конечном итоге приведет к лучшим результатам. Кроме того, ваш бюджет больше не принимает форму математического упражнения, когда вы пытаетесь вычесть до 0 долларов. Вместо этого он становится инструментом для расстановки приоритетов и расчета ваших регулярных расходов. Это не гарантирует сбалансированный бюджет, но даст вам реалистичную отправную точку.

Это не гарантирует сбалансированный бюджет, но даст вам реалистичную отправную точку.

Для регулярных счетов, таких как арендная плата или ипотека, сотовые телефоны, страховые взносы, выплаты долгов, коммунальные услуги по программам с равной оплатой и услуги по подписке на СМИ, добавьте требуемый ожидаемый платеж. Для переменных расходов, таких как бензин, коммунальные услуги, не входящие в программы оплаты на уровне, подарки и продукты, сделайте все возможное, чтобы оценить свои ежемесячные расходы в этой категории. Примите во внимание сезонные факторы, такие как рост цен на бензин весной (и падение цен на бензин после Дня труда), дни рождения и праздники с подарками, а также большие семейные собрания и обеды.

Если вы по-прежнему не уверены в том, в какую сумму рассчитывать по каждой категории, просмотрите свои банковские выписки и любые квитанции, которые вы, возможно, сохранили за последний месяц или два. Если ни один из них не доступен, ваш первый шаг бюджета может фактически включать в себя отслеживание всех расходов и покупок в течение следующих 30 дней или около того, чтобы получить реалистичную оценку ваших расходов. Записывайте и складывайте каждую покупку. Это потребует времени и усилий, но вы будете иметь гораздо лучшее представление о своих расходах по категориям, чем могли бы в противном случае.

Записывайте и складывайте каждую покупку. Это потребует времени и усилий, но вы будете иметь гораздо лучшее представление о своих расходах по категориям, чем могли бы в противном случае.

3. Запишите свои доходы

После того, как вы расставили приоритеты и подсчитали свои регулярные и ожидаемые расходы, вы затем определите свой ожидаемый ежемесячный доход. Прежде чем вы легко подсчитаете доход, который, по словам вашего работодателя, вы зарабатываете каждый месяц, имейте в виду, что вам абсолютно необходимо использовать свой чистый доход, а не валовой доход.

Валовой доход — это сумма денег, которую, по словам вашего работодателя, вы зарабатываете. В ваших личных финансах валовой доход — это фантазия. Это включает в себя много денег, которые вы никогда не потратите, например, налоги на социальное обеспечение и Medicare, не говоря уже о подоходном налоге и, возможно, взносах на медицинское страхование.

Чистый доход — это сумма вашей зарплаты. Чистый доход включает в себя сумму денег, которую вы можете потратить и использовать для оплаты счетов. Всегда основывайте свой семейный бюджет на своем чистом доходе.

Всегда основывайте свой семейный бюджет на своем чистом доходе.

В большинстве форм бюджета есть поле для ввода вашего дохода вверху. Если вы работаете фрилансером или владеете небольшим бизнесом, у вас может быть непостоянный и непредсказуемый доход. В таких случаях оценивайте свой доход по нижнему пределу. Было бы лучше испытать приятный сюрприз от получения большего дохода, чем ожидалось, по сравнению с меньшим.

4. Сравните и посчитайте

Теперь, когда у вас есть разумные оценки ваших предстоящих расходов и ожидаемого дохода, просто вычтите запланированные расходы из прогнозируемого дохода.

Полученная цифра выше 0 долларов означает, что вы рассчитываете жить НЕ МЕНЕЕ своих средств.

Полученная цифра около 0 долларов означает, что вы рассчитываете жить ПО СРЕДСТВУ своих средств.

Полученная цифра ниже 0 долларов означает, что вы ожидаете жить ВЫШЕ или ВЫШЕ своих средств.

Многие потребители помнят, как их родители или учителя говорили им, когда они были моложе: «Живите по средствам». Возможно, как дань уважения родительскому и воспитательному влиянию, от 60% до 80% американских домохозяйств постоянно жили «по средствам» с конца 20-го века. К сожалению, мама, папа и учитель ошиблись. «Жить по средствам», возможно, лучше описать как «жить от зарплаты до зарплаты». Это означает, что у вас ничего не осталось после оплаты счетов. Это означает, что вы ничего не экономите и ничего не инвестируете. Это означает, что один-единственный финансовый удар на жизненном пути может отправить вас в финансовый штопор, на восстановление которого могут уйти годы, а то и вообще.

Возможно, как дань уважения родительскому и воспитательному влиянию, от 60% до 80% американских домохозяйств постоянно жили «по средствам» с конца 20-го века. К сожалению, мама, папа и учитель ошиблись. «Жить по средствам», возможно, лучше описать как «жить от зарплаты до зарплаты». Это означает, что у вас ничего не осталось после оплаты счетов. Это означает, что вы ничего не экономите и ничего не инвестируете. Это означает, что один-единственный финансовый удар на жизненном пути может отправить вас в финансовый штопор, на восстановление которого могут уйти годы, а то и вообще.

Вместо этого постарайтесь жить не по средствам, создав свои сберегательные и инвестиционные счета.

Если после вычитания ваших расходов из вашего дохода вы обнаружите, что полученная цифра близка к 0 долларов или ниже, вам следует рассмотреть варианты увеличения вашего дохода, сокращения ваших расходов или того и другого. Без внесения каких-либо из этих корректировок у вас, скорее всего, закончатся деньги до конца месяца, и вам придется принимать некоторые трудные решения о том, какие счета оплачивать, а какие оставить в статусе дефолта (неоплаченного).

5. Выявление слабых мест и соответствующее планирование

Слишком многие домохозяйства сразу же начинают сокращать свои расходы, когда сталкиваются с прогнозируемым отрицательным сальдо своего бюджета. Хотя это эффективный способ сбалансировать семейный бюджет, корректировка расходов не должна быть единственным соображением. Вы также должны рассмотреть способы увеличения вашего дохода.

Увеличение доходовНаиболее распространенные варианты увеличения доходов включают следующее:

Поиск более высокооплачиваемой работы: Хотя это потенциально лучший вариант в долгосрочной перспективе, обычно требуются месяцы работы, чтобы найти и обеспечить новую работу, не говоря уже о трех неделях, которые обычно требуются для работы, прежде чем вы получите первая зарплата. Дополнительное образование и профессиональная подготовка предлагают большой потенциал для увеличения вашего регулярного дохода. Очевидно, однако, что они оба занимают месяцы или годы, чтобы закончить. Помимо фактора времени, самым большим потенциальным недостатком возможности поиска более высокой оплаты у другого работодателя является человеческая природа. Если не дисциплинировать и не перенаправлять, чем больше денег вы заработаете, тем больше денег вы потратите. Зарабатывание большего количества денег не гарантирует исправления вашего семейного бюджета.

Помимо фактора времени, самым большим потенциальным недостатком возможности поиска более высокой оплаты у другого работодателя является человеческая природа. Если не дисциплинировать и не перенаправлять, чем больше денег вы заработаете, тем больше денег вы потратите. Зарабатывание большего количества денег не гарантирует исправления вашего семейного бюджета.

Попросите повышения у вашего текущего работодателя: Хотя этот процесс обычно требует меньше времени, чем поиск новой работы, он может показаться гораздо более пугающим. Согласно бизнес-правилу, работодатели не могут платить вам столько, сколько вы стоите (доход, который вы прямо или косвенно приносите бизнесу) и уж точно не больше, чем вы представляете для бизнеса. Если бы ваш босс платил вам больше, чем вы прямо или косвенно вносите в компанию, компания вскоре пополнила бы ряды неработающих предприятий. Тем не менее, проведя небольшое исследование, вы можете обнаружить, что ваша зарплата находится в нижнем диапазоне ожидаемых доходов для работников с вашей должностью. Вооружившись такой информацией и списком того, какой вклад вы вносите в успех своей компании, вы почувствуете себя вправе просить о повышении заработной платы.

Вторая работа: Если бюджет на следующий месяц выглядит ограниченным, вы можете подумать о том, чтобы подрабатывать на второй работе. Многие люди работают по вечерам, в выходные или на сезонных работах, чтобы свести концы с концами в трудные финансовые времена. Однако не позволяйте этому стать нормой. Если вы начнете использовать дополнительный доход для покрытия регулярных счетов и обязательств, вы быстро начнете чувствовать себя в ловушке неудовлетворительного образа жизни.

Подработка: Экономика подработки предлагает десятки, если не сотни способов дополнительного заработка в нерабочее время. В то время как большинство подработок требуют много месяцев, если не лет, чтобы создать и начать приносить достаточный доход, чтобы существенно изменить ваш бюджет, другие могут принести достаточно в течение недели или двух, чтобы помочь вам восполнить некоторые недостатки в вашем плане расходов. Поиск в Интернете приведет к спискам после списков побочных суеты, которые вы могли бы рассмотреть. Найдите тот, который звучит многообещающе с точки зрения краткосрочного дохода и интересен лично вам.

Поиск в Интернете приведет к спискам после списков побочных суеты, которые вы могли бы рассмотреть. Найдите тот, который звучит многообещающе с точки зрения краткосрочного дохода и интересен лично вам.

Домохозяйства, которые составляют план расходов, часто пропускают описанные выше шаги 1-3 и начинают с шага 4. Затем, когда они обнаруживают, что их баланс на конец месяца равен нулю или еще хуже, они начать сокращать расходы на основе эмоциональных реакций. Финансовые решения, основанные на эмоциях, имеют тенденцию противопоставляться тем, которые, в конце концов, лучше всего служат вашим долгосрочным интересам. Природа, кажется, запрограммировала нас на то, чтобы мы реагировали эмоционально, чтобы делать выбор, который удовлетворяет нас немедленно, а не принимает во внимание долгосрочные последствия.

К счастью, вы начали с шага 1 и, что наиболее важно для корректировки ваших расходов, также завершили шаг 2. Теперь вместо того, чтобы полагаться на эмоции при корректировке ожидаемых расходов на месяц, вы просто начинаете с исключения расходов, связанных с вашими долгосрочными расходами. срочные пожелания. Если этого недостаточно, чтобы сбалансировать запланированный бюджет, начните избавляться от своих тривиальных желаний. Во многих случаях вам может даже потребоваться устранить некоторые или многие из ваших расходов на образ жизни.

срочные пожелания. Если этого недостаточно, чтобы сбалансировать запланированный бюджет, начните избавляться от своих тривиальных желаний. Во многих случаях вам может даже потребоваться устранить некоторые или многие из ваших расходов на образ жизни.

Если вы регулярно испытываете трудности с оплатой каких-либо расходов на образ жизни, вам следует пересмотреть и пересмотреть свои финансовые обязательства в отношении вашего дома, транспорта, потребностей в связи и критических потребностей. Большой процент домохозяйств переусердствует в этих трех категориях, живя в домах или квартирах не по средствам, внося огромные ежемесячные платежи за автомобиль или грузовик, которые превышают их доход, или используя несколько современных сотовых телефонов ежемесячно. планы платежей, которые поглощают их дискреционный доход.

Теперь, когда вы успешно создали и настроили семейный бюджет, давайте посмотрим, зачем вам нужно создавать часто упускаемый резервный бюджет.

Важность создания резервного бюджета

Учитывая рост числа увольнений и нестабильность национального рынка труда, наше финансовое будущее иногда может казаться неопределенным. Когда сотрудников увольняют, слишком часто требуется неделя или две, чтобы психологически справиться с ситуацией, а это означает, что с финансовой точки зрения может быть слишком поздно адаптироваться.

Когда сотрудников увольняют, слишком часто требуется неделя или две, чтобы психологически справиться с ситуацией, а это означает, что с финансовой точки зрения может быть слишком поздно адаптироваться.

Когда у вас есть план расходов (бюджет) для вашей текущей ситуации, пришло время создать «Резервный бюджет», план, который вы могли бы использовать, если вы когда-нибудь потеряете свой доход или ваш доход уменьшится. Ваш резервный бюджет поможет вам подготовиться к оплате ваших основных потребностей и первоочередных потребностей с любым выходным пособием или планом сбережений, которые у вас могут быть.

Вот как создать резервный бюджет:

1. Подумайте, какие «Ресурсы выживания» у вас могут быть для финансирования вашего бюджета. Это может быть:

Сбережения: В идеале у нас должно быть 3-6 месяцев необходимых для выживания расходов на сберегательных счетах, депозитных сертификатах, счетах денежного рынка и других легкодоступных фондах.

Безработица: Обычно только 50% вашего недавнего дохода за период до шести месяцев. Помните, однако, что вы, вероятно, не будете соответствовать требованиям, если вы сами инициируете увольнение (т.е. вы увольняетесь, а не вас увольняют).

Выходное пособие: Иногда 2 или 3 месячная зарплата, хотя гарантии получения чего-либо точно нет.

Инвалидность: Приблизительно 60% вашей зарплаты в течение примерно шести месяцев, если вы соответствуете требованиям.

2. Решите, без каких расходов вы могли бы прожить в крайнем случае

Как правило, они будут включать кабельное/спутниковое телевидение, потоковое вещание или другие ежемесячные услуги, развлечения, рестораны, выплаты долгов сверх минимальных требований, мероприятия для детей , табак, алкоголь, латте, подарки, благотворительность и т.

д.Если у вас есть дети и вы платите за детский сад, рассмотрите возможность сокращения или отмены этих расходов до тех пор, пока вы снова не будете работать полный рабочий день.

Что касается расходов на домашних животных, откажитесь от деликатесных кормов для домашних животных и «игрушек для игр», а также сократите визиты к ветеринару. Воспользуйтесь преимуществом пребывания дома, чтобы проводить больше времени со своим питомцем (питомцами).

д.

д.3. Суммируйте расходы на выживание, в том числе:

Ипотечный кредит: Если вы потеряете работу, обратитесь к сертифицированному HUD консультанту по жилищным вопросам. Они могут помочь вам найти программы и варианты погашения, пока у вас нет дохода.

Коммунальные услуги: Получите ровную оплату коммунальных услуг, чтобы сделать свой бюджет более предсказуемым.

Бакалея: Стремитесь к 200 долларов или меньше на человека в месяц. Это не включает питание вне дома.

Страхование: Рассмотрите возможность увеличения франшизы, чтобы снизить премию.

Одежда: В перерывах между работой загляните в комиссионные магазины, чтобы купить необходимую одежду.

Лекарства, отпускаемые по рецепту: Проконсультируйтесь со своим врачом, чтобы узнать, существуют ли альтернативы или дженерики, которые могут стоить дешевле.

Транспорт: При необходимости рассмотрите возможность сокращения

4. Сравните ваши новые «Расходы на выживание» с вашими «Ресурсами на выживание».

Это поможет вам определить, как долго вы можете позволить себе оставаться в таком режиме выживания. Если ваши ресурсы слишком скудны, постарайтесь отложить больше в план сбережений сейчас, пока у вас есть доход.

5. Наконец, избегайте искушения совершить набег на ваши пенсионные фонды.

Часто можно получить доступ к счетам 401(k) IRA и другим счетам, но эти действия влекут за собой высокие штрафы.

Самая большая финансовая ошибка, которую совершают люди, когда их увольняют или иным образом теряют текущий доход, заключается в следующем: Неспособность быстро адаптироваться к новой реальности .

Создание резервного бюджета поможет вам быть готовым в случае сокращения или ликвидации дохода. Потратив час или два на подготовку, вы можете спасти свою финансовую жизнь.

Имея эти два бюджета, вы можете быть уверены, что вы не только лучше реализуете свои жизненные цели, но и, что бы ни случилось завтра, вы будете готовы!

Создание бюджета для конкретных жизненных событий

Теперь, когда вы узнали о составлении семейного бюджета, давайте рассмотрим некоторые статьи, на которые вы можете специально рассчитывать бюджет:

Это лишь некоторые из областей, для которых вы можете составить бюджет. Вы можете сэкономить деньги, составляя и придерживаясь бюджета на различные жизненные события или дорогие покупки.

Вы можете сэкономить деньги, составляя и придерживаясь бюджета на различные жизненные события или дорогие покупки.

Обязательно составьте бюджет, который работает на вас

Составление бюджета имеет много преимуществ, о которых мы поговорим позже. Во-первых, предположив, что вы не живете по бюджету, давайте обсудим, как вы можете построить бюджет, с которым вы сможете жить, и, что наиболее важно, бюджет, который работает на вас.

Бюджеты могут давать сбои по разным причинам. Некоторые из них трудно предотвратить, такие как изменение дохода, потеря работы или сокращение рабочего времени, непредвиденные расходы, такие как ремонт автомобиля, счета за медицинские услуги и многие другие, которые могут вызвать немедленную необходимость пересмотреть и при необходимости скорректировать ваш бюджет.

Мы верим, что если вы позволите себе регулярную финансовую подушку, это может помочь увеличить некоторые непредвиденные расходы и облегчить ваш бюджет.

Одним из популярных методов составления бюджета является следование так называемому правилу 50/30/20. По сути, в этом бюджете рекомендуется использовать 50 % вашего дохода на предметы первой необходимости, 30 % — на нужды и 20 % — на сбережения и погашение долга.

По сути, в этом бюджете рекомендуется использовать 50 % вашего дохода на предметы первой необходимости, 30 % — на нужды и 20 % — на сбережения и погашение долга.

Используйте приведенный ниже калькулятор бюджета 50/30/20, чтобы получить представление о том, как будут распределены ваши деньги. Вы можете обнаружить, что этот подход действительно выполним, и что вы можете сэкономить достаточно, чтобы смягчить любые краткосрочные непредвиденные расходы, таким образом сделав бюджет таким, чтобы он работал на вас.

Используйте эти бесплатные калькуляторы бюджета, чтобы улучшить свой опыт

Эти бюджетные калькуляторы являются идеальной отправной точкой, чтобы помочь вам понять и отслеживать, куда уходят ваши деньги. Они помогут определить, сколько денег вы должны применить к различным категориям и сколько вы можете сэкономить.

Правило 50-30-20 может предоставить вам самый простой подход к составлению ежемесячного бюджета.

Предлагает простой подход к планированию ежемесячных расходов.

Может предоставить вам простой подход к составлению ежемесячного личного и семейного бюджета.

Помогает вам, нашим соседям и друзьям-подросткам, принимать взвешенные и позитивные решения относительно денег.

Поможет финансово подготовиться к предстоящему отпуску.

Рассчитайте предполагаемый ежемесячный платеж с помощью программы управления задолженностью.

Создайте личный бюджет: как составить бюджет

Составление личного бюджета может показаться непосильной задачей, но мы разбили его на 10 простых шагов, которые помогут вам контролировать свои финансы. Если вы чувствуете себя запуганным, вы можете использовать наш ежемесячный калькулятор бюджета, чтобы помочь вам.

Соберите свой финансовый отчет.

Прежде чем вы сможете копаться в личном бюджете, вам нужна ваша финансовая информация. Может быть, вы можете получить всю необходимую информацию, войдя в свой банковский счет, или, может быть, вам нужно собрать бумажные выписки. Если можете, добудьте записи за 12 месяцев. Если у вас нет записей, уходящих так далеко, то найдите то, что сможете.

Если можете, добудьте записи за 12 месяцев. Если у вас нет записей, уходящих так далеко, то найдите то, что сможете.

Запишите все источники дохода.

Просмотрите свои документы и запишите все источники дохода. Вы не можете составить бюджет, не зная, сколько вы приносите каждый месяц. Запишите свою чистую заработную плату, а не валовую заработную плату. Ваша чистая заработная плата — это ваша «доходная заработная плата». Это то, что фактически депонируется на вашем банковском счете после того, как ваш работодатель вычитает налоги, льготы и любые взносы 401K. Не забудьте указать любой источник регулярного дохода.

Если вы подрабатываете и приносите ежемесячный доход, укажите это. Если это только спорадический доход, то не включайте его. Если вы работаете на работе, где вам платят комиссионные или вы не получаете одинаковую оплату из месяца в месяц, вам нужно просмотреть свои записи и рассчитать свой средний ежемесячный доход.

Создайте список ежемесячных расходов.

Перечислите все свои ежемесячные расходы и другие финансовые обязательства: арендная плата, счет за мобильный телефон, оплата автомобиля, оплата студенческого кредита, покупка одежды, медицинские расходы и т. д. другие мелкие нестандартные статьи в качестве «прочих» расходов. Вы должны критически взглянуть на эти расходы. Стоимость может расти, и многие люди не осознают, сколько они тратят на эти вещи.

Huntington Совет для клиентов:

Hub предлагает анализ расходов, который классифицирует и анализирует, что, где и как вы тратите. Этот инструмент легко отслеживает те переменные или разные покупки, которые складываются в повседневной жизни.

Важно не забывать включать счета, которые могут приходить не каждый месяц. В некоторых районах счета за воду и канализацию приходят раз в три месяца. Некоторые штаты взимают налог на личное имущество два раза в год. Помните о своих ежегодных счетах, таких как регистрация автомобиля или продление водительских прав. Кроме того, обязательно отметьте все медицинские счета, которые вы оплачиваете, любые потоковые сервисы, на которые вы подписаны, и любые автоматические поставки, которые у вас есть у любого розничного продавца.

Кроме того, обязательно отметьте все медицинские счета, которые вы оплачиваете, любые потоковые сервисы, на которые вы подписаны, и любые автоматические поставки, которые у вас есть у любого розничного продавца.

Наконец, не забудьте заплатить себе. Если вы уже ежемесячно переводите деньги на сберегательный счет, укажите эту сумму. Если нет, убедитесь, что ваш бюджет позволяет вам положить деньги на процентный сберегательный счет. Это ваш резервный фонд и/или фонд, который вы будете использовать для достижения больших целей. Вам нужен легкий доступ к этой учетной записи. Мы рекомендуем откладывать на это 5% от вашего дохода. Это число может измениться по мере того, как вы формируете свой бюджет, но это хорошая надежная отправная точка.

Huntington Совет для клиентов:

Huntington Spend Setter SM позволяет отслеживать и устанавливать лимиты расходов для таких категорий, как продукты, рестораны и развлечения. Бесплатный инструмент, который поможет вам не сбиться с пути, следить за заранее установленным лимитом расходов или анализировать, где вы превысили лимит.

Фиксированные расходы

Посмотрите на свой список счетов и отметьте, какие из них одинаковы каждый месяц или, как вы ожидаете, будут одинаковыми в течение нескольких месяцев. Ваша арендная плата может возрасти, когда вы подпишете новый договор аренды, но вы можете разумно ожидать, что арендная плата останется стабильной в соответствии с условиями вашей текущей аренды. Если у вас нет избытка данных, большинство людей могут ожидать, что их счет за мобильный телефон останется неизменным из месяца в месяц. Платежи за автомобиль и студенческие кредиты, как правило, также остаются стабильными в течение длительного периода времени. Это фиксированные ежемесячные расходы.

Переменные расходы

Некоторые счета не являются постоянными расходами. Например, ваш счет за электроэнергию, скорее всего, возрастет летом, когда вы включите кондиционер, и зимой, когда вы включите отопление. Ваш счет за воду будет меняться каждый цикл выставления счетов в зависимости от вашего потребления воды. Просмотрите свои записи по этим счетам за прошлый год и подсчитайте среднюю сумму счета. Вы составите свой личный бюджет на среднюю сумму переменного счета.

Просмотрите свои записи по этим счетам за прошлый год и подсчитайте среднюю сумму счета. Вы составите свой личный бюджет на среднюю сумму переменного счета.

Например, если ваш ежемесячный счет за электроэнергию составляет 120 долларов, а 80 долларов нужно платить только в теплый весенний месяц, отправьте 80 долларов энергетической компании, а оставшиеся 40 долларов положите на процентный сберегательный счет. Эти 40 долларов, возможно, не принесут большого процента, но они принесут некоторую прибыль. Когда летом или зимой вы получите более высокий счет, у вас будут деньги на сберегательном счете, чтобы покрыть разницу.

Huntington Совет для клиентов:

Календарь прогнозов SM в The Hub поможет вам планировать заранее. Вы добавляете ожидаемые депозиты, счета и переводы, чтобы визуализировать будущие модели и видеть свои ежемесячные расходы, чтобы лучше прогнозировать доступные денежные потоки. Его также легко настроить в соответствии с вашими уникальными схемами расходов, такими как членство в тренажерном зале или услуги по приготовлению еды.

Суммируйте ваши ежемесячные доходы и ежемесячные расходы.

Это шаг, на котором вы действительно узнаете, как планировать свои деньги. Подсчитайте ежемесячный доход и ежемесячные расходы. Сравните эти два столбца. У вас должно быть больше доходов, чем расходов.

Если у вас больше доходов, чем расходов, то у вас профицит бюджета. Ваш излишек скажет вам, можете ли вы позволить себе более дорогую машину, лучшую квартиру или увеличить сумму, которую вы платите в счет своего долга.

Если у вас больше расходов, чем доходов, то у вас дефицит бюджета. Это ужасное положение, но оно не является непреодолимым. Вам нужно просмотреть свои записи и выяснить, как сэкономить деньги. Можете ли вы сократить количество еды вне дома? Как насчет того, чтобы покупать продукты оптом, чтобы сэкономить на ежемесячном счете за продукты? Вам нужно рассмотреть более доступное место для жизни? Может быть, ты сможешь устроиться на вторую работу. Если необходимо, вы можете сократить сумму, которую откладываете на сбережения. Даже если вы откладываете всего 1% на сбережения, это лучше, чем ничего, и деньги помогут вам в случае чрезвычайной ситуации.

Даже если вы откладываете всего 1% на сбережения, это лучше, чем ничего, и деньги помогут вам в случае чрезвычайной ситуации.

Пример таблицы бюджета

| Ежемесячный доход | |

| Зарплата | 3000,00 долларов США |

| Подработка (в среднем) | 100,00 долл. США |

| Всего | 3100,00 $ |

| Ежемесячные расходы | |

| Аренда | $(1000,00) |

| Бакалейные товары (в среднем) | $(250,00) |

| Студенческая ссуда | $(225.00) |

| Оплата автомобиля | $(200,00) |

| Кредитная карта | $(200,00) |

| Экономия (5%) | $(155,00) |

Разное (еда вне дома, прогулки и т. д.) д.) | $(150,00) |

| Мощность | $(120.00) |

| Кабель/Интернет | $(100,00) |

| Страхование автомобиля/арендатора | $(100,00) |

| Годовые расходы (ежемесячное среднее) | $(40,00) |

| Вода (средн.) | $(25,00) |

| Итого | $(2 565,00) |

| Итоги бюджета | |

| Общий доход | 3 100,00 $ |

| Итоговые расходы | $(2565,00) |

| Профицит/дефицит бюджета | 535,00 $ |

Поставьте цель.

После того, как вы изменили свой образ жизни так, чтобы у вас был профицит бюджета, вам нужно установить цель для ваших денег. Где вы находитесь в своей жизни? Вы впервые живете одна и знаете, что машина, на которой вы водите со школы, долго не протянет? Вы думаете о покупке дома или создании семьи? Вы хотите использовать свой излишек, чтобы погасить долг или открыть инвестиционный счет?

Где вы находитесь в своей жизни? Вы впервые живете одна и знаете, что машина, на которой вы водите со школы, долго не протянет? Вы думаете о покупке дома или создании семьи? Вы хотите использовать свой излишек, чтобы погасить долг или открыть инвестиционный счет?

Большинство финансовых консультантов рекомендуют иметь достаточно денег на сбережениях, чтобы покрыть расходы в течение 3-6 месяцев в случае чрезвычайной ситуации, такой как потеря работы. Возьмите свои общие расходы и умножьте их на 3 (или 6). Это сумма денег, которую вы хотите иметь на своем сберегательном счете. Это может занять некоторое время, но вы оцените это, когда вам это нужно. Это должно быть вашей первой целью. Любая другая цель сбережений должна быть сверх этой суммы.

Открытие расчетного счета в Хантингтоне

Если вам нужен обычный расчетный счет без ежемесячной платы за обслуживание или расчетный счет, приносящий проценты, у нас есть подходящие варианты.

Подробнее

Составьте план.

Теперь, когда вы определили цель, как ее достичь? Допустим, вы хотите купить автомобиль в течение следующих двух лет. Поскольку вы научились составлять семейный бюджет, вы знаете, что можете позволить себе оплатить автомобиль стоимостью 20 000 долларов. Мы рекомендуем вам иметь не менее 20% от этой суммы в качестве первоначального взноса. Это означает, что вам нужно накопить 4000 долларов в течение следующих двух лет, чтобы достичь своей цели. Это 167 долларов в месяц. Если это укладывается в ваш бюджет, настройте автоматический план сбережений в своем банке и добавьте его в список «расходов» вашего бюджета. Планы автоматических сбережений помогут вам придерживаться своего плана, а это, в свою очередь, поможет вам придерживаться своей цели. Всякий раз, когда вы испытываете искушение окунуться в свой сберегательный счет для чего-то, подумайте о своей цели. Что вам нужно больше?

Huntington Совет для клиентов:

Экономить легче, когда знаешь, куда идешь и как скоро туда доберешься. Программа Savings Goal Getter SM от Huntington Hub делает именно это, настраивает автоматические переводы сбережений и помогает вам следить за тем, как эти цифры растут, чтобы достичь вашей цели сбережений.

Программа Savings Goal Getter SM от Huntington Hub делает именно это, настраивает автоматические переводы сбережений и помогает вам следить за тем, как эти цифры растут, чтобы достичь вашей цели сбережений.

Ежемесячно пересматривайте бюджет.

Мы не можем контролировать рост цен на продукты или неожиданную болезнь. Каждый месяц пересматривайте свой бюджет. Изменились ли ваши расходы? Изменился ли ваш доход? Вы слишком много тратите на разные расходы? Сопоставление фактических расходов с бюджетом может помочь вам придерживаться плана бюджета.

Huntington Совет для клиентов:

Сохраняйте контроль и уверенно знайте, когда раскошелиться, а когда сэкономить с Huntington Heads Up ® . Вы будете получать информацию о том, как вы тратите и откладываете, в режиме реального времени с помощью настраиваемых оповещений 1 , которые помогут вам не сбиться с пути и достичь своих финансовых целей.

При необходимости скорректируйте план/цель.