|

МСС-код |

Сфера деятельности торгово-сервисного предприятия |

|

4812 |

Telecommunication Equipment and Telephone Sales |

|

4813 |

Telecommunication Equipment and Telephone Sales |

|

4814 |

Telecommunication Services |

|

4816 |

Computer Network Services |

|

4829 |

Wires, Money Orders |

|

4900 |

Utilities |

|

6010-6011 |

Операции, связанные с выдачей наличных денежных средств |

|

6012 |

Financial Institutions |

|

6050-6051 |

Операции пополнения электронных кошельков и приобретения предоплаченных карт |

|

6211 |

Service providers |

|

|

Операции в казино, тотализаторах и иных игорных заведениях; |

|

6531 |

Пополнение баланса счёта в системе Mastercard; |

|

6532-6538 |

Операции, связанные с перечислением денежных средств на счета в других банках или операциям с другими финансовыми организациями; |

|

6540 |

Операции, связанные с перечислением денежных средств на счета в других банках или операциям с другими финансовыми организациями |

|

7299 |

Miscellaneous General Services |

|

7311 |

Advertising Services |

|

7372 |

Computer Programming |

|

7399 |

Miscellaneous Business Services |

|

7995 |

Betting/Casino Gambling |

|

8999 |

Professional Services, Not Elsewhere Class |

|

9311 |

Government services |

|

9754 |

Other |

Банковская карта для ребенка, дебетовые карты для детей до 14 лет — «Альфа-Банк»

Банковская карта для ребёнка

Детская банковская карта — удобный платёжный инструмент, который поможет научить ребёнка планировать расходы и разумно обращаться с деньгами. Дети в игровой форме смогут осваивать правила рационального использования средств и повышать финансовую грамотность.

Дети в игровой форме смогут осваивать правила рационального использования средств и повышать финансовую грамотность.

Детские карты с наклейками

Рассказывать ребёнку о нюансах обращения с деньгами лучше всего начиная с семилетнего возраста. Школьники уже владеют простым счётом, знают о предназначении денег и понимают, как происходит процесс накопления.

Преимущества оформления дебетовой карты для ребёнка от Альфа-Банка:

- бесплатный выпуск и обслуживание;

- оригинальный яркий дизайн на выбор;

- кэшбек 5% при оплате в ресторанах и кафе;

- встроенная опция бесконтактной оплаты.

Ребёнок самостоятельно создаёт дизайн банковской карты с помощью наклеек, которые идут в комплекте. Мы выпускаем карты для детей от 7 лет и подростков. Оформляем дополнительные карты для всех членов семьи с общим счётом на выгодных условиях.

Использование пластикового носителя исключает риск кражи или утраты наличных. Вы получаете быстрый доступ к мобильному банку, можете совершать переводы в любое время суток и держать баланс под контролем.

Детская дебетовая карта привязана к основному счёту родителя. Вы сможете контролировать, сколько тратит ребёнок, устанавливать лимиты на снятие наличных и оплату покупок. Отслеживайте расходы онлайн с помощью мобильного банка. Для детей старше четырнадцати лет оформляются карты, привязанные к собственному счёту.

Заказать карту Альфа-Банка

Чтобы получить дебетовую карту, закажите её в ближайшем офисе банка. После того как карточка будет готова, вам поступит смс или звонок от сотрудника Альфа-Банка. Для оформления потребуется паспорт одного из родителей и свидетельство о рождении ребёнка.

Как самозанятым не нарваться на блокировку банковского счета — Российская газета

Возникшая армия легализовавшихся самозанятых первым делом столкнулась с нюансами новых отношений с банками, для которых эта категория клиентов стала чем-то средним между физлицами и индивидуальными предпринимателями. Все возникающие сомнения банкиров ЦБ пока оставил на их собственное усмотрение.

Подавляющее большинство банков только готовят специальные сервисы для самозанятых, и один из главных вопросов — нужно ли открывать отдельные счета/карты для получения платежей от клиентов или самозанятые могут принимать их на те же счета/карты, на которые поступают, например, обычные P2P-платежи, то есть «классические» переводы (например, от родственников), не облагаемые налогом на профессиональный доход.

С одной стороны, все просто. В законе нет указания на необходимость открытия специальных счетов для самозанятых, подчеркивает начальник управления по работе с малым бизнесом Райффайзенбанка Денис Скоков. Как подтвердили «Российской газете» в нескольких крупных банках, самозанятые могут использовать для расчетов уже открытые счета физлиц или индивидуальных предпринимателей и принимать платежи на любую из своих дебетовых карт. Так, Тинькофф Банк прямо указывает, что в своих условиях обслуживания сделал исключение в связи с налоговым экспериментом — операции клиентов, связанные с осуществлением предпринимательской деятельности с применением налога на профессиональный доход, разрешены в этом банке как для физических лиц, так и для индивидуальных предпринимателей (если налог на профессиональный доход применяет ИП, то для предпринимательской деятельности ему следует использовать счета ИП)..jpg)

На одном счете или карте не следует смешивать доходы от профессиональной деятельности с «классическими» переводами от физлиц

С другой стороны, банки обязаны проверять чистоту происхождения поступающих средств, и исходя из антиотмывочного законодательства на одном счете как минимум нежелательно смешивать доходы от профессиональной деятельности и обычные P2P-платежи. Значит, нужно либо как-то отмечать переводы за профессиональную деятельность, с которой уплачивается налог, либо все-таки заводить для платежей от клиентов отдельный счет/карту физлица, чтобы не вызывать вопросов у банка и тем более не нарваться на блокировку и отказ в обслуживании.

«Мы не рекомендуем использовать один счет в банке для зачислений средств как от ведения деятельности, так и для личных нужд, — говорит директор дивизиона «Малый и микробизнес» Сбербанка Александр Белокопытов. — Во-первых, для простоты учета эффективности деятельности, во-вторых, поступления от частных лиц на выбранную карту будут учтены как средства от профессиональной деятельности, по которым будут сформированы чеки. На основании этой суммы будет посчитан налог. Также для получения дохода нельзя будет использовать счет кредитной карты или единственной карты, открытой в Сбербанке». При получении оплаты за свои услуги наличными (самозанятые не лишены такой возможности) или от юрлиц чек нужно будет сформировать вручную в мобильном приложении, там же можно легко отменить чек, если клиент отказался от предоплаченной услуги или вернул товар.

На основании этой суммы будет посчитан налог. Также для получения дохода нельзя будет использовать счет кредитной карты или единственной карты, открытой в Сбербанке». При получении оплаты за свои услуги наличными (самозанятые не лишены такой возможности) или от юрлиц чек нужно будет сформировать вручную в мобильном приложении, там же можно легко отменить чек, если клиент отказался от предоплаченной услуги или вернул товар.

Также Белокопытов рекомендует заключать договоры с клиентами, особенно если они — юрлица, и формировать чеки по каждой операции. «Если какая-то из операций вызовет сомнение у налоговой или банка, то вы легко сможете предоставить подтверждающие документы по операциям», — объясняет он. При регистрации в качестве самозанятого через Сбербанк Онлайн необходимо выбрать свою действующую банковскую карту или открыть новую, например, цифровую — она бесплатна и не требует визита в банк.

В экосистеме для самозанятых, которую в скором времени планирует представить Ак Барс Банк (базируется в Татарстане, который стал одним из четырех пилотных регионов для нового налога), есть сервис «покраски» доходов от профессиональной деятельности через банковское приложение, рассказал директор по инновациям Ак Барс Банка Дамир Галиев. Второй способ разделения поступлений в этом банке — открыть отдельный счет или карту для приема платежей от клиентов.

Второй способ разделения поступлений в этом банке — открыть отдельный счет или карту для приема платежей от клиентов.

В колл-центре ВТБ сообщили, что банк не ограничивает зачисления на один счет/карту дохода от профессиональной деятельности и переводов на личные нужды, оформлять отдельную карту для приема облагаемых доходов самозанятым не требуется.

В любом случае следует уведомить банк о предстоящей деятельности в качестве самозанятого, а также сообщить о видах деятельности и планируемом ежемесячном доходе, советует заместитель гендиректора по правовым вопросам НЮС «Амулекс» Юлия Галуева — это существенно облегчит анализ финансовой деятельности клиента банком и станет дополнительной защитой от возможной блокировки. Банк принимает эту информацию во внимание при анализе операций физлица, подтверждает директор по сегментам и некредитным продуктам розничного бизнеса Альфа-Банка Алексей Ермаков.

Самозанятыми за три месяца налогового эксперимента зарегистрировались 55 тысяч граждан, на профильных форумах появляются рассказы о том, как кто-то из них стал жертвой придирчивого контроля со стороны банков, не разобравшихся с появлением новой категории предпринимателей. На вопрос о жалобах от самозанятых на блокировки пресс-служба ЦБ ответила, что при обращениях и заявлениях в Банк России «право сообщить о своем статусе самозанятого остается на усмотрение обратившегося» — таким образом, ЦБ не выделяет эту категорию в своей статистике жалоб.

На вопрос о жалобах от самозанятых на блокировки пресс-служба ЦБ ответила, что при обращениях и заявлениях в Банк России «право сообщить о своем статусе самозанятого остается на усмотрение обратившегося» — таким образом, ЦБ не выделяет эту категорию в своей статистике жалоб.

Пенсионные карты Мир

Какие операции можно выполнять с помощью пенсионной ПК

Социальная карта «Мир» дает возможность совершать все операции, доступные держателям стандартных дебетовых, классических и премиальных карт, обслуживаемых национальной системой.

Держатели карты могут:

- Получать пенсионные выплаты с удобством. Не нужно стоять в очереди на почте, в сберкассе, заранее узнавать, в какое время придет платеж.

- Снимать наличность в любых банкоматах, которые установлены в населенных пунктах по всей территории России.

- Покупать товары, платить за услуги в магазинах, организациях сферы обслуживания, оснащенных платежными терминалами.

Как получить карту «Мир» пенсионеру

- Выберите банк в перечне партнеров системы (обратите внимание: банк должен выпускать карты, а не просто обслуживать их)

- Перейдите на сайт банка, чтобы узнать, выпускает ли он пенсионные карты

- Заполните заявление на выпуск согласно условиям конкретного банка.

Процедуры выполняются в офисах банковской структуры или на сайте, в зависимости от схемы работы организации. Так как пенсионная карта выдается только тем лицам, которые имеют право на получение пенсионных и социальных выплат, необходимо предоставить СНИЛС. Перечень остальных документов уточняйте выбранном банке.

После передачи заявки служащему банка необходимо дождаться выпуска карты (до нескольких дней) и активировать ее, руководствуясь инструкциями, которые будут приложены к пакету.

Выпуск и обслуживание дебетовых пенсионных карт – бесплатные*. Обратите внимание: некоторые банки выпускают Классические карты «Мир» для пенсионеров, стоимость выпуска и обслуживания зависит от условий банка.

Обратите внимание: некоторые банки выпускают Классические карты «Мир» для пенсионеров, стоимость выпуска и обслуживания зависит от условий банка.

* уточняйте перед подачей заявки

Бонусы и выгоды

Оценивая плюсы и минусы ПК «Мир», можно говорить об общих и конкретных особенностях.

Многие банковские структуры начисляют проценты на остаток средств на счете, например, «Промсвязьбанк» начисляет 5%, а при оформлении «Пенсионной Мультикарты» от ВТБ можно рассчитывать на 8,5%.

Каждый эмитент дополняет общие привилегии собственными предложениями — например, пенсионная карта «Мир» от «Сбербанка» участвует в промопрограмме «Спасибо», «Уралсиб» перечисляет деньги как бонусы и т.д.

Есть варианты получения до 20% от партнеров, участия в акциях и рекламных кампаниях.

Перед оформлением карты рекомендуем сравнить все условия, определить, что актуальнее — проценты на остаток на счете, кэщбек, стоимость СМС-информирования и т. д. Только оценив преимущества и недостатки каждого банка можно выбрать самое выгодное предложение.

д. Только оценив преимущества и недостатки каждого банка можно выбрать самое выгодное предложение.

К минусам можно отнести ограниченную возможность расплачиваться картой в других странах. Сейчас система работает в Армении, Беларуси, Кыргызстане и Казахстане, планируется расширение в другие страны.

Дополнительные преимущества

- Отказоустойчивость — риск сбоев в работе платежной системы минимизирован.

- Защищенность от санкций — используются российские технические, инфраструктурные элементы, поэтому карты защищены от внешнего влияния.

- Действие в Крыму, Севастополе.

Если уже есть другая пластиковая карта

Рекомендуем заранее поменять ее на национальное платежное средство, чтобы избежать очередей.

Условия зависят от банка-эмитента. Например, при замене карты «Сбербанка» на карту «Мир» номер счета, тарифы и условия обслуживания, а также подключенные услуги (Копилка, автоплатеж и т. д.) сохраняются.

д.) сохраняются.

Отзывы о картах Тинькофф банка: кому все-таки верить

Совершая покупку в интернет-магазинах, большинство пользователей сначала мониторят отзывы об этих товарах. Для этого достаточность открыть любой сайт отзовик, ввести название товара, продукта и приступать к анализу предоставленной информации. Если поиск отзывов о бытовой технике или современных гаджетах вполне объясним, то для чего нужны мнения о кредитных картах, не всем понятно.

Как показывает практика, такие запросы актуальны и в этом списке есть отзывы о кредитке банка Тинькофф. Основная часть – это положительные отклики довольных клиентов, но среди них нашлись и негативные мнения. Откуда берутся плохие отзывы, насколько они соответствуют действительности можно узнать из нижеизложенной информации.

Отзывы о кредитках Тинькофф? Вы серьезно?

Зачастую запрашиваемые пользователями отзывы доходят до абсурда. Особо дотошным остается спросить у «Google» или «Яндекс. Маркета»: «Что лучше одна сторублевая купюра, или две пятидесятирублевых?». Поиск отзывов о кредитной карте какого-либо банка – аналогичная бессмыслица. По сути, кредитка – это те же деньги, только в другом виде. Использование пластиковых карт – это удобный инструмент для совершения ежедневных покупок, с возможностью погашения потраченных средств в беспроцентный период. То есть владельцу кредитки не нужно носить с собой кошелек, чтобы, возвращаясь с работы зайти в магазин за покупками.

Особо дотошным остается спросить у «Google» или «Яндекс. Маркета»: «Что лучше одна сторублевая купюра, или две пятидесятирублевых?». Поиск отзывов о кредитной карте какого-либо банка – аналогичная бессмыслица. По сути, кредитка – это те же деньги, только в другом виде. Использование пластиковых карт – это удобный инструмент для совершения ежедневных покупок, с возможностью погашения потраченных средств в беспроцентный период. То есть владельцу кредитки не нужно носить с собой кошелек, чтобы, возвращаясь с работы зайти в магазин за покупками.

Еще одно преимущество кредитной карты – возможность оплачивать непредвиденные расходы. Это удобное, если срочно нужно отремонтировать сломавшуюся технику, заменить деталь в автомобиле. Владелец кредитки Тинькофф оплачивает различные услуги, а потраченные средства возвращает с зарплаты в следующем расчетном периоде. Для совершения небольших покупок кредитная карта является наиболее удобным и практичным способом, особенно, если предусмотрено погашение займа в беспроцентный период.

Кроме ежедневной оплаты покупок, владелец карты Тинькофф может оформить кредит сроком на полгода или год. Для этого нужно заранее ознакомиться с условиями займа, правилами внесения ежемесячных выплат, а также с размером возможной пени за просроченные платежи. Существует два способа расчета размера процентной ставки: самостоятельный подсчет; звонок оператору банка. Ознакомившись с правилами, согласившись с условиями кредитования, оформляется займ с дальнейшим помесячным погашением.

Оформить кредитную карту Tinkoff за 4 шага

Если все настолько просто и понятно, возникает вопрос: «Откуда на просторах интернета столько негативных отзывов о кредитных картах?». Ответ прост – большинство пользователей не читают условия предоставления займов, с закрытыми глазами подписывают договор, а потом уже начинают думать. По факту получается, что владелец кредитки отправляется в супермаркет, где приобретает стиральную машину, платит за нее минимальные взносы, а потом подсчитывает итоговую сумму и думает, как его обманул банк.

На эмоциях этот горе-покупатель открывает сайт отзовик, приступает к написанию отрицательного отзыва про Тинькофф банк, в котором оскорбляет всех и вся. Затем переходит к качеству услуг интернет-банка и так далее. Но кто же запрещает заранее знакомиться с условиями кредитования? Второй, не менее распространенный случай, – клиент, получив кредитку, отправляется в брендовый магазин, приобретает что-то большое и дорогое. При этом не изучает правила возврата средств. Первые несколько месяцев покупатель счастлив, хвастается знакомым, какая классная вещь кредитка! По традиции, льготный период возврата денег быстро заканчивается, платежи вносятся, как и когда удобно, без планирования расходов.

Итог – существенные переплаты по кредиту и поиск виновного. И это банк. Следующий шаг недовольного клиента также предсказуем – негативный отзыв в сети. Но в чем виноват банк, где хитрый план отбора честно заработанных средств? Причина произошедшего – непонимание механизма работы кредитки. Но стоит отметить, что основная масса владельцев кредитных карт адекватные люди, которые несут ответственность, как за свои, так и чужие деньги. Они умеют грамотно пользоваться ими, своевременно вносить платежи. Те, кто тратят собственное время на написание негативных опусов, просто вовремя не оплатили кредит, поэтому обижены на весь мир!

А тем временем в других банках

Количество плохих или хороших отзывов о банках и Тинькове примерно одинаковое, зависит оно от размера финансового учреждения. Если банк региональный, то в сети о нем будет минимум информации, как и негативных мнений. Но о крупном банке, работающем по всей территории России, отзывов будет намного больше, и не все они будут положительными. Банк Тинькофф относится к категории крупных финансовых учреждений страны. По количеству выданных кредитных карт он входит в десятку ведущих банков России. Соответственно, отзывов о нем много, в том числе и негативных.

Если сравнивать с другими учреждения, то соотношение будет примерно одинаковое. На тематических сайтах отзовиках не мало «красноречивых» отзывов о работе «Сбербанка» и «Альфа-Банка», где говорится о высоких процентах, регулярных звонках с напоминаниями о просроченных платежах. Исходя из этого, напрашивается вопрос: «В какой стране существует банк, где отсутствует процентная или не звонят должникам?». Если сравнивать условия по кредитным займам, то они примерно одинаковые во всех российских банках.

Исходя из этого, напрашивается вопрос: «В какой стране существует банк, где отсутствует процентная или не звонят должникам?». Если сравнивать условия по кредитным займам, то они примерно одинаковые во всех российских банках.

Для каждого клиента банк подбирает индивидуальные условия кредитования, которые зависят от следующих факторов:

- место работы;

- размер заработной платы;

- кредитная история.

Чтобы узнать правила и нюансы выдачи кредитов в нескольких банках, нужно подать заявки в соответствующем порядке, затем сравнить, где наиболее лояльные условия. Исходя их этих данных, стоит отдавать предпочтение тому или иному банку, а не читать глупые ничем не подтвержденные отзывы нерадивых пользователей кредиток. Кредитные продукты банка Тинькофф имеют необходимые заключения ведущих экспертных агентств. В их числе «Rank & Report», отметившее условия банка, как наиболее выгодные на отечественном рынке. За время работы на финансовом рынке Тинькофф также получил следующие почетные награды: «Удобство интернет-банка», «Мобильные приложения», «Инновации в отрасли».

Кому все-таки верить?

В первую очередь доверять следует собственному разуму и кошельку. Кредитная карта – функциональный финансовый инструмент, которым можно навредить, проявив халатность. Никогда не ленитесь, не стесняйтесь разбираться в условиях кредитования, не забывайте планировать личные расходы. По всем имеющимся вопросам по кредитной карте сразу звоните в банк. Тинькофф может похвастаться одним из наиболее крупных call-центров, где работают квалифицированные сотрудники, знающие толк в работе. Они развернуто отвечают на поставленные вопросы, при необходимости повторяют информацию, правильно расставляют акценты.

Несколько простых правил для клиента Tinkoff

- перед оформлением кредитки дайте ответ на вопрос: «Нужна ли мне карта?». Хотя он риторический, но все-таки нужно четко понимать, для каких целей оформляется пластик. Вариантов тут несколько: ежедневные покупки с возвратом средств в беспроцентный период, совершение крупных покупок. При этом не стоит исключать форс-мажоры, чтобы не попасть в категорию злостных неплательщиков;

- когда сотрудник банка предоставит пакет документов, следует внимательно прочесть его до подписания. Представитель Тинькофф доставляет карту по указанному адресу, где в спокойной обстановке расскажет о процентах, графике платежей и других важных нюансах. Не стесняйтесь задавать вопросы, переспрашивать, если что-то осталось непонятным;

- получив карту Tinkoff Black на руки, помните, снятие наличных с кредитки облагается комиссионным сбором. К тому же отсутствует беспроцентный период. Поэтому оптимальный вариант – это безналичный расчет, позволяющий экономить и получать бонусы в виде cash-back за покупки;

- за несколько дней до окончания беспроцентного периода владелец кредитки получает оповещение о сумме следующего платежа. Рекомендуется вносить корректную сумму денег, не меньше указанной в договоре. Соответственно, чем большие суммы кладутся на карту, тем меньше клиент переплачивает;

- в случае, если сумма ежемесячного платежа для клиента велика, существует возможность рефинансирования. Это поможет сократить в несколько раз ежемесячный платеж. При возникновении экстренных ситуаций банк всегда идет навстречу клиенту, но при условии, что последний также заинтересован в решении вопроса с минимальными потерями.

Представитель Тинькофф доставляет карту по указанному адресу, где в спокойной обстановке расскажет о процентах, графике платежей и других важных нюансах. Не стесняйтесь задавать вопросы, переспрашивать, если что-то осталось непонятным;

Представитель Тинькофф доставляет карту по указанному адресу, где в спокойной обстановке расскажет о процентах, графике платежей и других важных нюансах. Не стесняйтесь задавать вопросы, переспрашивать, если что-то осталось непонятным;

Небольшой, но дельный совет. Не попадайте в категорию злостных неплательщиков. В этом случае, Вы не сможете оформить кредит на выгодных условиях, купить автомобиль, или отдохнуть за границей. К тому же судебные тяжбы или общение с коллекторскими агентствами не доставят удовольствия.

Оформить карту Тинькофф Платинум на официальном сайте банка

3.7 / 5 ( 3 голоса )

Как крымчане получают карты Visa и Masterсard? С помощью маленькой хитрости

- Давид Аксельрод

- для Би-би-си

После российской аннексии Крыма в 2014 году местные жители столкнулись с проблемой: они не могут расплатиться за покупки за границей или в зарубежных интернет-магазинах картами банков, работающих на полуострове. Но крымчане нашли способ выкрутиться.

Сейчас на полуострове работают семь банков. Все они находятся под санкциями, их картами нельзя расплачиваться за пределами России.

Все они находятся под санкциями, их картами нельзя расплачиваться за пределами России.

А с августа 2018 года крымчане лишились возможности получить карты и международных платежных систем Visa и Mastercard, поскольку Генбанк прекратил их обслуживание.

Использование карт российской платежной системы «Мир» от банков в Крыму, находящихся под санкциями, лишает жителей полуострова ряда опций.

«Карта материкового банка, которая не идентифицирует тебя как крымчанина, конечно, лучше, — говорит жительница Севастополя Оксана, оформившая карту «Киви Банка». — С ней, например, доступны покупки в американских интернет-магазинах. О физической доставке товаров оттуда речи не идет, но электронные книги на Amazon я сейчас легко покупаю».

Поэтому некоторые жители Крыма оформляют банковские карты «материковых» российских банков — в основном Visa и Mastercard. Но так как официально российские компании и банки, опасаясь санкций, не доставляют пластиковые карты по почте в Крым, жителям полуострова приходилось выезжать за ними в один из российских регионов.

Однако выяснилось, что возможность получить карту международной платежной системы по почте от финансового учреждения России все же есть.

Как это работает?

При оформлении заявки в качестве места жительства нужно указать свой адрес в Крыму, но написать, что находится населенный пункт в одном из российских материковых регионов. На практике чаще всего указывается Краснодарский край.

В частности, в Крыму оказалось можно получить карту «Яндекс.Деньги». Компания, с декабря 2015 года имеющая лицензию принципиального участника Mastercard, сама эмитирует карты Masterсard World и высылает их своим клиентам по почте. Но на сайте «Яндекс.Денег» при оформлении карты нельзя указать в качестве региона доставки Крым или Севастополь.

Подпись к фото,«Мы не можем отправить карту в Крым», — говорится на сайте «Яндекс.Денег» при попытке заказать карту на полуостров

В то же время «Яндекс.Деньги» предусматривает альтернативный способ указания адреса доставки банковской карты, где все данные о месте жительства получателя можно указать вручную через вкладку «другой пункт». Таким методом и воспользовались крымские обладатели пластиковых карт «Яндекс.Деньги».

Таким методом и воспользовались крымские обладатели пластиковых карт «Яндекс.Деньги».

Сервис «Яндекс.Деньги» позволяет заказать карту в Крым, если указать адрес через вкладку «другой пункт» и изменить регион на Краснодарский край

Житель Севастополя предоставил Би-би-си материалы, подтверждающие доставку пластиковой карты Mastercard World от «Яндекс.Денег». На конверте, в котором компания прислала карту, указан российский почтовый индекс одного из районов Севастополя, присвоенный ему после аннексии, и адрес в этом городе. Но указано, что находится это все в Краснодарском крае — регионе России.

Согласно трэкинг-отчету, опубликованному на сайте «Почты России», письмо шло из Москвы и через сортировочный центр города Подольск в Московской области оказалось в Севастополе спустя пять суток после отправления. Ни в одном из пунктов Краснодарского края письмо не было, судя по данным сервиса отслеживания «Почты России».

Подпись к фото,Получатель карты указал в качестве адреса Севастополь, Краснодарский край и один из севастопольских индексов

В пресс-службе компании «Яндекс. Деньги» Би-би-си сообщили, что «банковские карты международных платежных систем в Крым не поставляются».

Деньги» Би-би-си сообщили, что «банковские карты международных платежных систем в Крым не поставляются».

На сайте компании указано, что компания в Крыму только предоставляет услуги идентификации кошелька — подтверждения личности владельца. Делает она это через агентов в двух городах Крыма — Севастополе и Ялте. «У «Яндекс.Денег» есть дистанционные сотрудники, которые проводят идентификацию пользователей в разных регионах и странах как ближнего, так и дальнего зарубежья», — уточнили в компании.

Похожим образом еще одному жителю Севастополя удалось получить дебетовую карту Visa payWave от платежной системы Qiwi (АО «Киви Банк»). На конверте, в котором доставлена карта, значится севастопольский адрес получателя, включая почтовый индекс одного из районов города. В качестве региона также указан Краснодарский край.

Согласно данным трэкинг-листа, письмо из почтового отделения Москвы также поступило в сортировочный центр «Почты России» в Подольске, а оттуда через двое суток прибыло в Севастополь.

По словам жителя Евпатории Михаила, также получившего карту «Киви Банка», он заказал ее по совету знакомых, но перед этим несколько раз пробовал оформить доставку почтой карт других банков.

«Это была вторая половина 2017 года. Я тогда пробовал заказывать карты почтой во всех банках России, где только можно. Всегда отказывали без объяснения причин, но было понятно, почему. Потом посоветовали заказать в «Киви», сказали, что нужно просто указать Краснодарский край в качестве региона. В других банках такая хитрость не срабатывала, а тут никто не перезванивал, не уточнял ничего, не спрашивал, где это такая Евпатория на Кубани. Кроме того, для выпуска карты не требовали паспортные данные, просто выслали и все», — сказал крымчанин.

Русская служба Би-би-си отправила запросы в пресс-службу платежной системы Qiwi и «Почту России».

В пресс-службе Qiwi Би-би-си ответили, что не доставляют пластиковые карты в Крым. «У нас отсутствует техническая возможность в соответствии с правилами международных платежных систем. Правила и ограничения МПС мы не имеем права комментировать», — говорится в комментарии пресс-службы компании.

Правила и ограничения МПС мы не имеем права комментировать», — говорится в комментарии пресс-службы компании.

Получатель карты указал в качестве адреса Севастополь, Краснодарский край и один из севастопольских индексов

Есть ли проблемы с получением карт «на материке»?

Би-би-си обратилась в пресс-службу государственных Сбербанка и ВТБ, крупнейшего частного Альфа-банка, а также Тинькофф Банка, специализирующегося на карточном бизнесе, с вопросом, имеют ли жители Крыма возможность получить карту банка по почте.

В ответе ВТБ говорится, что банк не работает на территории Крыма.

В Тинькофф Банке заявили, что обслуживают всех граждан России на общих основаниях и не делают «никаких исключений в рассмотрении заявок на дебетовые и кредитные карты».

«Все заявки на дебетовые карты, поданные через сайт Tinkoff.ru, оформляются на общих основаниях и получают одобрение при условии доставки карты в регион РФ, где есть представители Тинькофф Банка», — говорится в ответе банка. Но представителя в Крыму у банка нет.

Но представителя в Крыму у банка нет.

Сбербанк и Альфа-банк на момент публикации не ответили на запрос Би-би-си.

В августе 2018 года газета «Коммерсант» писала со ссылкой на кол-центры Сбербанка, ВТБ, Альфа-банка и Райффайзенбанка, что крымчане могут получить дебетовую карту в отделении этих банков «на материке».

А в кол-центре Тинькофф Банка изданию заявили, что не выдадут карту вообще, но затем уточнили, что оформить дебетовую карту при доставке ее не на территорию полуострова можно, но кредитную уже нельзя.

Как работают международные платежные системы в Крыму?

Через несколько месяцев после аннексии Крыма в 2014 году Visa и Masterсard прекратили обслуживать клиентов банков, работающих на полуострове, в соответствии с санкциями США. Тогда клиенты крымских банков некоторое время не могли пользоваться карточками за пределами Крыма, а владельцы карт российских банков не могли снимать деньги на полуострове.

Но весной 2015 года в России заработала национальная система платежных карт, через которую внутри страны начали обрабатывать платежи по пластиковым картам. Международные системы в России тоже начали обрабатывать платежи через эту систему, в то время как раньше информация о транзакции обрабатывалась в процессинговом центре за пределами страны.

Это позволило жителям Крыма продолжить использование карт Visa и MasterCard, выпущенных российскими банками.

Материал сделан при участии корреспондента Би-би-си Сергея Козловского

В России начали страховать от коронавируса

Виды упаковкиПонятие «упаковка» приведено в п. 3.1.1 Национального стандарта РФ ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения», модифицированного по отношению к Международному стандарту ИСО 21067:2007 «Упаковка. Словарь». Под упаковкой понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

В указанном документе приведены понятия различных видов упаковок:

- потребительская упаковка представляет собой упаковку, предназначенную для первичного упаковывания и реализации продукции конечному потребителю;

- под коммерческой упаковкой понимается оригинальная (фирменная) упаковка, которая по количеству содержимого, типу, качеству и дизайну отвечает требованиям соответствующего уровня торговли;

- промышленная упаковка – это упаковка для сырьевых материалов, деталей и полуфабрикатов или готовой продукции для доставки от изготовителя до потребителя и (или) других посредников, таких как предприятия по переработке или сборке;

- под транспортной упаковкой понимается упаковка, предназначенная для хранения и транспортирования продукции с целью защиты ее от повреждений при перемещении и образующая самостоятельную транспортную единицу.

Упаковка, как видим, представляет собой средство (или комплекс средств), обеспечивающее защиту продукции от повреждения и потерь, от воздействия окружающей среды и загрязнений в процессе транспортировки, хранения и реализации. Основным элементом любой упаковки выступает тара. Под тарой же понимается элемент упаковки, предназначенный для размещения продукции.

Требования к упаковке товаров могут быть отражены отдельно в договоре купли-продажи. Обязанность по использованию тары и упаковки вменяется продавцу и гражданским законодательством. Так, на продавца возложена обязанность по передаче покупателю товара в соответствующей таре и (или) упаковке, если иное не предусмотрено договором купли-продажи либо не вытекает из существа обязательства. Исключением из данного правила является лишь передача товара, который по своему характеру не требует затаривания и (или) упаковки (п. 1 ст. 481 ГК РФ).

Товар затаривается и (или) упаковывается продавцом обычным способом для такого товара, если в договоре купли-продажи не оговорены специальные требования к таре или упаковке товара. Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

2 ст. 481 ГК РФ).

Поставка товара без надлежащей тары или упаковки чревата для продавца негативными последствиями. В случае когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца (п. 1 ст. 482 ГК РФ): затарить и (или) упаковать товар; заменить ненадлежащую тару и (или) упаковку.

Вместо вышеперечисленного покупатель вправе предъявить продавцу требования, вытекающие из передачи товара ненадлежащего качества (п. 2 ст. 482 ГК РФ). Последствия передачи товара ненадлежащего качества установлены ст. 475 ГК РФ. Таковыми являются: требования соразмерного уменьшения покупной цены товара или замены товара на упакованный соответствующим образом либо право на отказ от исполнения договора купли-продажи при условии возврата поступившего товара.

Требования к продаже товаров в розницеК розничным продавцам в части упаковки продаваемых ими товаров предъявляются особые требования. К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

Развесные продовольственные товары в соответствии с п. 35 Правил должны передаваться покупателю в упакованном виде без взимания за упаковку дополнительной платы. Для упаковки необходимо использовать материалы, соответствующие обязательным требованиям, установленным законодательством РФ.

О необходимости отпуска продовольственного сырья и пищевых продуктов, которые не имеют упаковки, в упаковочных материалах (бумаге, пакетах и др.) или в чистую тару потребителя указано и в п. 8.11 Санитарных правил «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов. СП 2.3.6.1066-01», утвержденных Главным государственным санитарным врачом РФ 6 сентября 2001 г. (далее – Санитарные правила).

В Санитарных правилах установлены также требования к продаже изделий в упаковке. Например, о том, что хлеб и хлебобулочные изделия в местах мелкорозничной торговли необходимо продавать только в упакованном виде, сказано в п. 37 Правил, п. 9.6 Санитарных правил.

Учет у производителейБухгалтерский учет

С точки зрения бухгалтерского учета упаковка относится к материально-производственным запасам, при учете которых в первую очередь следует руководствоваться ФСБУ 5/2019 «Запасы», на что указывают ст. 5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

Основанием для принятия материалов к учету служит договор купли-продажи материалов, а также первичные учетные документы, подтверждающие факт передачи соответствующих объектов учета. Упаковочные материалы в бухгалтерском учете в организациях, осуществляющих производственную деятельность, приходуются на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы», субсчет второго уровня «Упаковочные материалы» (Инструкция по применению Плана счетов бухгалтерского учета).

Если операции по реализации упакованного товара или продукции являются объектом обложения НДС, то организация вправе предъявить к налоговому вычету сумму НДС, предъявленную поставщиком упаковочных материалов. Для этого необходимо иметь счет-фактуру и документы, подтверждающие фактическую их постановку на учет (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Факт хозяйственной жизни по приобретению упаковочных материалов отражается в бухгалтерском учете следующим образом:

- Дебет 10-4 (15) Кредит 60 – отражена стоимость приобретенных упаковочных материалов;

- Дебет 19 Кредит 60 – выделена сумма НДС, предъявленная поставщиком материалов.

В некоторых случаях промышленные предприятия самостоятельно изготавливают одноразовую тару для упаковки своей продукции. Затраты на ее производство в этом случае учитываются на счете 23 «Вспомогательное производство»:

- Дебет 23 Кредит 10, 60, 68, 69, 70… – отражены расходы на изготовление упаковки для выпускаемой продукции.

Списывается готовая тара по фактической себестоимости изготовления бухгалтерской записью:

- Дебет 10-4 Кредит 23 – отражена стоимость изготовленной упаковки.

Передача упаковочных материалов для непосредственного их использования оформляется первичными учетными документами. В качестве такового используется самостоятельно разработанная форма, при использовании же унифицированных форм первичных документов целесообразно воспользоваться требованием-накладной (форма № М-11, утв. Постановлением Госкомстата России от 30.10.1997 № 71а).

Упаковка готовой продукции у данных организаций может осуществляться в процессе производственного процесса либо производиться после передачи готовой продукции на склад.

Если упаковка готовой продукции производится непосредственно в производственных подразделениях организации до сдачи ее на склад готовой продукции, то стоимость упаковочных материалов включается в производственную себестоимость готовой продукции. В бухгалтерском учете при этом производится следующая запись:

- Дебет 20 Кредит 10-4 – списана стоимость упаковочных материалов, переданных в цеха основного производства.

Если же упаковка осуществляется после того, как готовая продукция поступила на склад, то затраты на ее приобретение включаются в состав коммерческих расходов. К коммерческим относятся связанные с продажей товаров, продукции, работ и услуг расходы по обычным видам деятельности (п. 5 ПБУ 10/99, п. 21 ФСБУ 5/2019, подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875, Инструкция по применению Плана счетов). В бухгалтерском учете эта операция отражается записью:

- Дебет 44 «Расходы на продажу» Кредит 10-4 – учтена себестоимость упаковочных материалов, использованных для упаковки готовой продукции, переданной на склад.

Коммерческие расходы ежемесячно полностью или частично (при распределении коммерческих расходов между реализованной и нереализованной продукцией (товарами) списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (п. 9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

Если затраты на упаковку в совокупности с иными расходами, отраженными на счете 44, включаются в расходы по обычным видам деятельности частично, то они распределяются ежемесячно между реализованной и готовой продукцией. При этом организация вправе использовать различные показатели для распределения: производственную себестоимость, объем, вес и т. п. Выбранный показатель указывается в учетной политике экономического субъекта.

Налоговый учет

Одной из составляющих расходов, связанных с производством и (или) реализацией, являются материальные расходы (ст. 253 и 254 НК РФ). К материальным расходам относятся, в частности, затраты на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку). Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Учет в торговле

Бухгалтерский учет

При ведении бухгалтерского учета товаров следует руководствоваться требованиями и рекомендациями: ФСБУ 5/2019 «Запасы», Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. Письмом Роскомторга от 10.07.1996 № 1-794/32-5, которые применяются торговыми организациями (в части, не противоречащей ФСБУ 5/2019).

Учет приобретаемых для упаковки материалов в торговых организациях аналогичен правилам учета у производителей. Разница лишь в том, что торговые организации для учета стоимости тары всех видов, к которой относится и упаковочный материал, используют счет 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет второго уровня «Упаковочные материалы» (инструкция по применению плана счетов).

Порядок учета продавцом стоимости упаковки зависит от того, когда и кем упаковывается товар, предназначенный для продажи. Причем упаковка, стоимость которой не взимается с покупателя при продаже товаров, может учитываться продавцом по двум вариантам – все зависит от того, когда упаковывается товар, предназначенный для продажи.

Если расфасовка и упаковка товаров осуществляются первоначальным продавцом при их приобретении, то расходы на упаковочные материалы относятся на увеличение стоимости товаров. В фактические затраты на приобретение товаров включаются и расходы фактические затраты на приобретение (создание) запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования (подп. «г» п. 3, п. 10 ФСБУ 5/2019).

В процессе продажи продовольственных товаров предприятия розничной торговли часто осуществляют их расфасовку. Например, получив россыпной товар в мешках (крупу, сахар и др.), сотрудники магазина фасуют товар небольшими партиями (например, по 1 кг). Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

В пункте 11 ФСБУ 5/2019 отмечено, что в стоимость запасов включаются затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по доработке, сортировке, фасовке и улучшению технических характеристик запасов. Следовательно, в таких случаях в бухгалтерском учете производится следующая запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах»

- Кредит счета 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет «Упаковочные материалы» – фактическая стоимость товаров увеличена на величину расходов по их упаковке.

Если покупатель возмещает торговой организации стоимость упаковки (фольги, декоративной оберточной бумаги, подарочных коробок, полиэтиленовых или бумажных пакетов и т. д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

Как правило, учет товаров на предприятиях розничной торговли ведется в продажных ценах наценок (п. 20 ФСБУ 5/2019). Если упаковочный материал продается как отдельный товар, то на него необходимо сделать наценку и оформить ценник, как и на все прочие товары. После того как бухгалтер рассчитает величину торговой наценки, ему будет необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах» Кредит счета 42 «Торговая наценка» – отражена величина торговой наценки по упаковочному материалу, реализуемому в качестве самостоятельного товара.

Затем, когда упаковочный материал будет передан в торговый зал в качестве самостоятельного товара, необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 2 «Товары в розничной торговле» Кредит счета 41 «Товары», субсчет 1 «Товары на складах» – отражена стоимость товаров, переданных в торговый зал.

Когда упаковочный материал будет приобретен и оплачен через кассу магазина, его стоимость списывается в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» следующими записями:

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 41 «Товары», субсчет 2 «Товары в розничной торговле» – списана стоимость упаковочного материала;

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 42 «Торговая наценка» – сторнирована сумма торговой наценки по реализованному товару.

Торговые организации, как было сказано выше, обязаны реализовывать отдельные развесные продовольственные товары, ткани, одежду, меховые товары, обувь в упакованном виде. Причем с покупателя в этом случае не должна взиматься дополнительная плата за упаковку. Учитывая это, в организациях торговли стоимость упаковочных материалов – бумаги, пергамента, пленки из полимерных материалов, полиэтиленовых пакетов и т. п., за исключением случая, когда расфасовка и упаковка товара осуществляется в момент его принятия на учет, включается в издержки обращения.

Такие расходы могут учитываться в составе издержек по статье «Расходы по таре, хранению, доработке, сортировке и упаковке товаров». Об этом говорится в п. 2.10 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом 20.04.1995 № 1-550/32-2. Отметим, что данные методические рекомендации в свое время доводились до подразделений налоговых органов Письмом Госналогслужбы РФ от 10.05.1995 № ЮБ-6-17/256. Причем последние должны были принять их к руководству при проверках по налогу на прибыль.

В связи с введением в действие гл. 25 НК РФ налоговое ведомство отменило свое письмо с 1 января 2002 г. (Письмо МНС РФ от 06.06.2002 № ВГ-6-02/800). Между тем касается это только налогового учета. В бухгалтерском учете упомянутые методические рекомендации вполне уместно продолжать использовать в части, не противоречащей нормативным правовым актам. В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

Списание израсходованной упаковки может осуществляться на основании акта расхода упаковочных материалов или утвержденных в организации норм расходов каждой единицы упаковки (в штуках, метрах и пр.) на единицу (определенное количество) конкретного вида товаров (п. 1, 2, 4 ст. 9 закона о бухгалтерском учете).

Налоговый учет

Если упаковка реализуется как отдельный товар, то стоимость упаковки в качестве прямых расходов уменьшает доходы, полученные от ее реализации (подп. 3 п. 1 ст. 268, п. 3 ст. 320 НК РФ). Доход от реализации такого товара определяется исходя из суммы выручки за проданную упаковку, за исключением сумм НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Расходы на упаковку у торговых организаций в иных случаях также относятся к косвенным. В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

Что такое Тинькофф Банк? Российский разрушитель нацелился на 20 миллионов клиентов

Революционер в России Тинькофф Банк — крупнейший в мире цифровой банк по количеству клиентов — рост за счет стратегии диверсификации

У Тинькофф Банка более девяти миллионов клиентов в России (Источник: Тинькофф / LinkedIn)

С населением в 145 миллионов человек Россия представляет собой рынок с большим потенциалом для инновационных компаний, оказывающих финансовые услуги. Тинькофф Банк уже привлек девять миллионов пользователей к своей платформе онлайн-банкинга и поставил цель более чем удвоить это число.

Тинькофф Банк уже привлек девять миллионов пользователей к своей платформе онлайн-банкинга и поставил цель более чем удвоить это число.

Банки, работающие без физических филиальных сетей, появляются по всему миру, поскольку технологии продолжают проникать в самые отдаленные уголки индустрии финансовых услуг.

Disruptors в Европе и США, такие как Revolut и Chime, привлекают большое внимание за их усилия по переводу клиентов на цифровой подход к финансовой деятельности, но во всем мире есть технологически ориентированные компании, создающие популярные онлайн-альтернативы традиционным финансам.

С более чем девятью миллионами пользователей по всей России, задействованными в его «онлайн-экосистеме» финансовых продуктов, Тинькофф является крупнейшим независимым цифровым банком в мире по количеству клиентов.

Что такое Тинькофф Банк?

Тинькофф Банк предлагает широкий спектр услуг, от мобильных личных счетов до услуг для бизнеса, инвестиций и страховых продуктов, а также является вторым по величине эмитентом кредитных карт в России.

Не довольствуясь предоставлением альтернативных цифровых вариантов традиционным банковским услугам для физических лиц, Тинькофф расширился на другие области, включая услуги путешествий, продажи билетов и бронирования — все это доступно через приложение.

Цифровой банк вложил стратегические средства в такие технологии, как биометрия, поддержка ИИ и блокчейн, чтобы продолжить движение по траектории роста и достичь своей среднесрочной цели — 20 миллионов клиентов.

История Тинькофф Банка

Московский Тинькофф Банк начал свою деятельность в 2006 году как Тинькофф Кредитные Системы, основанный российским предпринимателем-миллиардером Олегом Тиньковым, который вложил в проект около 70 миллионов долларов. Тиньков также хорошо известен своим спонсором соревнований по велоспорту.

В 2007 году он запустил свои первые продукты для кредитных карт и привлек инвестиции крупной американской банковской компании Goldman Sachs.

Олег Тиньков основал Тинькофф Кредитные Системы в 2006 году (Источник: Тинькофф Банк / Wikimedia Commons) Мобильный банкинг был запущен в 2011 году, и к 2013 году компания была готова к листингу на Лондонской фондовой бирже, собрав 1,1 млрд долларов для IPO.

В 2015 году он был переименован в Тинькофф Банк и представил свои услуги бизнес-банкинга, а в последующие два года развернул инвестиции и интеграцию с Samsung Pay, Apple Pay и Android Pay.

Он продолжал расти и добавлять новые продукты и услуги. В 2018 году банк зафиксировал рекордную чистую прибыль третий год подряд в размере 27 млрд российских рублей (407 млн долларов).

По словам генерального директора Оливера Хьюза, эти самые последние финансовые результаты и растущая популярность Тинькофф по всей России — ссуды, кредитные линии, счета для малого и среднего бизнеса и личные счета выросли в 2018 году — демонстрируют аппетит российского рынка к цифровым революциям.

Он говорит: «Наши отличные результаты за 2018 год говорят о том, что если у вас есть правильная бизнес-модель, правильный бренд, правильная команда и вы умеете работать, Россия — отличный рынок, на котором можно находиться, несмотря на то, как он иногда может выглядеть со стороны. .”

В настоящее время в фирме работает более 24 000 человек, при этом численность персонала увеличилась с примерно 4 000 человек на момент IPO в 2013 году, и планирует добавить еще 5 000 человек до конца следующего финансового года.

Продукты Тинькофф Банка

С момента своего основания в качестве альтернативного поставщика кредитных карт Тинькофф превратился в «онлайн-финансовый супермаркет, живущий в облаке», предоставляющий полный спектр цифровых альтернатив уже существующим розничным банковским продуктам и услугам как для физических лиц, так и для предприятий.

Сюда входят текущие счета, ссуды, инвестиции, сбережения, страхование и ипотека.

Но Тинькофф пошел гораздо дальше, расширив функциональность своего приложения, включив в него «квазифинансовые» услуги, такие как продажа билетов в кинотеатры или бронирование гостиниц, ресторанов и такси.

Клиенты Тинькофф Банка могут бронировать отпуск через приложение. Пользователи могут бронировать отпуск даже через Тинькофф Трэвел, получая кэшбэк за поездку, если он приобретен с банковского счета Тинькофф.

В декабре прошлого года компания Digital Disruptor начала бета-тестирование голосового помощника на базе искусственного интеллекта в своем мобильном приложении, которое было названо Олегом.

Эта функция была разработана, чтобы «помогать клиентам в повседневных финансовых и повседневных банковских задачах», таких как облегчение денежных переводов между банковскими счетами Тинькофф, бронирование столика в ресторане или покупка билета в кино.

Для тех, кто просто хочет дружеской беседы о финансах, виртуальный Олег тоже способен на «светскую беседу».

У вас есть интересный контент, которым вы можете поделиться с нами? Введите свой адрес электронной почты, чтобы мы могли связаться с нами.

Тинькофф, Россия Capital One — Net Interest

Привет, друзья, добро пожаловать в очередной выпуск Net Interest , моего информационного бюллетеня по темам финансового сектора. Если вы здесь новичок, спасибо за регистрацию. Каждую пятницу я углубляюсь в тему, представляющую интерес в отрасли, и выделяю несколько других актуальных тем ниже. Если у вас есть отзыв, ответьте на письмо; Я хотел бы получить известие от вас. И если вам нравится то, что вы читаете, сообщите об этом.

И если вам нравится то, что вы читаете, сообщите об этом.

Сегодня российский Тинькофф считается одним из лучших цифровых банков в мире. Но так было не всегда. В октябре 2013 года компания только что стала публичной, и мы стали акционерами моего фонда. Тинькофф был лидером на зарождающемся российском рынке кредитных карт; основана несколькими годами ранее серийным предпринимателем Олегом Тиньковым. Перспективы роста были фантастическими, а оценка разумной. Однако в течение месяца цена его акций упала на треть, а в течение следующих двух лет компания потеряет 90% своей стоимости.

Мы не задерживались на всем слайде. К счастью для сегодняшних акционеров, это сделала команда менеджеров. Они пережили спад и сделали компанию сильнее. Тинькофф — это уже не просто игра с кредитными картами. Он предоставляет широкий спектр финансовых услуг и не только. Рост выручки составил 40% в год, а рентабельность капитала превысила 30%. В отличие от многих других цифровых банков по всему миру, это прибыльно. И в отличие от них, он начал свою жизнь как банк с лицензией и балансом.

В отличие от многих других цифровых банков по всему миру, это прибыльно. И в отличие от них, он начал свою жизнь как банк с лицензией и балансом.

Фактически, он начинал жизнь как российская копия американской Capital One.

Олег Тиньков«Я провел лето 2005 года счастливым, как щенок, в Тоскане, катаясь на велосипеде и отдыхая. Я чувствовал себя довольно приятно — оторванным от всего этого — поскольку я только что продал свой пивной бизнес «Тинькофф» бельгийской компании InBev за 260 миллионов долларов. В 37 лет я стал настоящим мультимиллионером ».

Олегу Тинькову всегда нравилось управлять банком. Как покупатель, он часто задавался вопросом, что было бы, если бы все изменилось.Он сомневался, что люди, управляющие банками, умнее его. «Почему-то деньги мне давали, а не наоборот. Вдобавок это были даже не их деньги; они привлекали его откуда-то ».

Тиньков провел много времени в США, обучаясь в Беркли в конце 1990-х, и увидел, насколько велик рынок кредитных карт. В России кредитные карты получили широкое распространение, но их распространение строго контролировалось действующими банками.Потребители получали бы их либо непосредственно в своем банке, если у них была хорошая репутация в погашении личных ссуд, либо — в случае дебетовых карт — если они участвовали в схеме, предлагаемой банком их работодателя.

Имея второй дом в США, Тиньков на собственном опыте испытал альтернативный механизм распространения — прямую почтовую рассылку. Его почтовый ящик в округе Марин, штат Калифорния, регулярно забрасывали предложениями по кредитным картам. Особо выделялся один бренд: Capital One. «У меня появилась пара, и я начал думать, что это будет хорошей идеей для России, такой огромной страны, как США.Дороги и аэропорты в России могут быть ниже среднего, но почту можно отправлять куда угодно ». [1]

Во второй половине 2005 года Тиньков работал над этой идеей. Он попросил Boston Consulting Group подготовить технико-экономическое обоснование и поговорил с деловыми партнерами, в том числе с высокопоставленными банкирами. Самый насмехающийся: «О чем ты думаешь? Ты опоздал. Рынок полностью насыщен опытными профессионалами. Вы смешны «. Тем не менее в ноябре он собрал команду на острове Неккер своего героя Ричарда Брэнсона и решил продолжить.

Самый насмехающийся: «О чем ты думаешь? Ты опоздал. Рынок полностью насыщен опытными профессионалами. Вы смешны «. Тем не менее в ноябре он собрал команду на острове Неккер своего героя Ричарда Брэнсона и решил продолжить.

Прямая почтовая рассылка зарекомендовала себя как надежный инструмент привлечения клиентов для кредитных карт. В 2020 году эмитенты карт США разослали по почте 2,3 миллиарда почтовых отправлений (по данным Mintel Comperemedia). И это в условиях пандемии; годом ранее объем был на 50% выше. Capital One, компания, вдохновившая Тинькова, разослала более 300 миллионов предложений по кредитным картам.

Первый почтовый клиент Тиньков получил в мае 2007 года. Он провел тестовую рассылку 75 000 приглашений потенциальным клиентам, в основном в Волгограде.Первый ответ состоял из 1500 заявок на выдачу карт, которые затем были сокращены после утверждения. Уровень отклика 2% — это неплохо — доля отклика на более зрелом рынке США составляет около 0,5% — но его можно улучшить. Тем летом он и его команда увеличили количество писем примерно до 200 000 в месяц, все время настраивая содержание.

Тем летом он и его команда увеличили количество писем примерно до 200 000 в месяц, все время настраивая содержание.

Модель Тинькова«Мы использовали подход« тестируй и учись », основанный на опыте Capital One, тестируя всевозможные подходы к контакту с клиентом.Наш метод чем-то похож на японский кайдзен: мы постоянно ищем мельчайшие улучшения, которые мы можем внести, и все вместе они дают большие результаты. Банальный пример: изначально моя подпись стояла внизу писем, которые мы отправляли. Позже мы начали тестировать другие подписи … Некоторые люди могут сказать, что не имеет значения, чья подпись находится внизу формы, но нам пришлось провести этот тест, чтобы увидеть, какая из них работает лучше на практике ».

Олег Тиньков не был ни банкиром, ни технарем.Поэтому, когда он запускал бизнес, он заимствовал элементы из каждой области. Что касается банковского дела, его первым шагом было получение банковской лицензии, что он и сделал, купив пустой банк, Химмашбанк. В наши дни многие финтех-компании без лицензии продвигаются вперед только для того, чтобы соглашаться дальше; он начал с лицензии.

В наши дни многие финтех-компании без лицензии продвигаются вперед только для того, чтобы соглашаться дальше; он начал с лицензии.

В области технологий Тиньков вложил значительные средства, потратив 20 миллионов долларов на новейшие доступные технологии. «Многие люди до сих пор не понимают, как мы можем расти так быстро… по одной другой причине, кроме того, что нам удалось приобрести и интегрировать последние международные технологические достижения рынка кредитных карт.Он осознал, что карточный бизнес — это бизнес данных, и для обработки этих данных ему требовались лучшие технологии, которые ему даже не нужно было изобретать, потому что они были доступны за рубежом.

Еще он умел нанимать. Оливер Хьюз руководил бизнесом с самого начала. Ранее он был руководителем Visa и знал, как работает модель кредитной карты. Его первая встреча с Тиньковым была нервной, но, по словам Тинькова, «если вы видите хорошего менеджера, то обычно он англичанин». Бог с ним!

Последней частью головоломки было финансирование. Тиньков подсчитал, что он может вложить от 50 до 60 миллионов долларов в свое новое предприятие, но ему потребуются партнеры. Он обратился к Goldman Sachs, который согласился поддержать его вместе с некоторыми частными инвестиционными компаниями. Ранее мы комментировали в Чистый процент ценность, которую Goldman Sachs создал в финансовых услугах за пределами своего организационного периметра; это еще один пример. Goldman приобрел 13,6% акций в 2007 и 2008 годах не более чем за 15 миллионов долларов; в ходе IPO она продала две трети своего пакета акций на сумму 368 миллионов долларов.

Тиньков подсчитал, что он может вложить от 50 до 60 миллионов долларов в свое новое предприятие, но ему потребуются партнеры. Он обратился к Goldman Sachs, который согласился поддержать его вместе с некоторыми частными инвестиционными компаниями. Ранее мы комментировали в Чистый процент ценность, которую Goldman Sachs создал в финансовых услугах за пределами своего организационного периметра; это еще один пример. Goldman приобрел 13,6% акций в 2007 и 2008 годах не более чем за 15 миллионов долларов; в ходе IPO она продала две трети своего пакета акций на сумму 368 миллионов долларов.

Тинькофф стал прибыльным в ноябре 2008 года. Его модель была простой. У него было около 4,7 млрд рублей (160 млн долларов) непогашенных кредитов по кредитным картам (сейчас их число составляет 262 млрд рублей, или 3,4 млрд долларов), по которым он получил довольно высокую доходность — около 60%. Хотя процентные ставки были высокими, лимиты по кредиту были достаточно низкими, чтобы клиенты не были особенно чувствительны к абсолютным процентным ставкам, которые им предлагали заплатить. Кроме того, клиентам, которые полностью оплатили в течение 55-дневного льготного периода, не нужно было платить никаких процентов, хотя большинство из них предпочло этого не делать.

Кроме того, клиентам, которые полностью оплатили в течение 55-дневного льготного периода, не нужно было платить никаких процентов, хотя большинство из них предпочло этого не делать.

Сегодня компания по-прежнему получает высокую доходность около 50% по кредитам по кредитным картам. На бумаге они выше нормативных лимитов, поскольку включают в себя всевозможные комиссии, такие как комиссия за снятие наличных. Несмотря на высокие показатели, Тинькофф стал вторым эмитентом кредитных карт в России с долей рынка 13,5%.

Из своей доходности Тинькофф покрывает расходы на финансирование, резервы на потери по кредитам и операционные расходы, оставляя то, что остается, в качестве прибыли. По словам Тинькова, «бизнес банка состоит в том, чтобы покупать деньги по дешевке, а затем продавать их дороже.”

Модель обычно уязвима в двух областях: кредит и финансирование. Из этих двух источников финансирование является более пагубным, поскольку оно, как правило, не так диверсифицировано, как кредит, когда риск распространяется на сотни заемщиков. Муза Тинькофф, Capital One, пережила собственный финансовый кризис в 2002 году, когда компания была заблокирована на оптовых рынках финансирования примерно на девять месяцев после проверки нормативных требований. Руководство смогло предотвратить кризис ликвидности, сократив рост активов и активно продвигая веб-депозиты в качестве альтернативного источника финансирования.

Муза Тинькофф, Capital One, пережила собственный финансовый кризис в 2002 году, когда компания была заблокирована на оптовых рынках финансирования примерно на девять месяцев после проверки нормативных требований. Руководство смогло предотвратить кризис ликвидности, сократив рост активов и активно продвигая веб-депозиты в качестве альтернативного источника финансирования.

Несмотря на то, что Тинькофф начал свою деятельность в условиях финансового кризиса, Тинькофф смог получить оптовое финансирование во время кратковременного открытия рынка в июне 2008 года. Нельзя сказать, что у Тинькофф не было проблем до этого. В октябре 2007 года компания изо всех сил пыталась получить выпуск облигаций. Тиньков остался в шоке: «Я сидел в офисе за круглым столом, просто раздавленный, и плакал. Конечно, я сибиряк, сильный человек, но по лицу текли слезы ». Финансирование, которое он собрал в июне, позволило ему пережить кризис, но, как и Capital One, Тинькофф взял на себя обязательство диверсифицировать вклады.

Capital One в конечном итоге диверсифицировал свою деятельность за счет покупки банка; собственно два банка. Депозиты через Интернет стоили ему 0,50% по сравнению с рыночными ставками, поэтому в ноябре 2005 года он приобрел банк Hibernia Bank, расположенный в Новом Орлеане, а в декабре 2006 года — банк North Fork в Нью-Йорке. Депозиты, которые эти банки принесли с собой, покрыли половину совокупного баланса группы лист и, более того, его оптовые затраты на финансирование снизились в качестве награды за диверсификацию.

Тинькову не нужно было покупать банк; у него уже была лицензия, унаследованная от Химмашбанка.Но у него не было отделений, что является проблемой, когда российское законодательство требует, чтобы для приема вкладов представитель банка должен был присутствовать для подтверждения личности клиента. Это нашло новое решение: представитель банка выходил и навещал клиентов у них дома или на работе; умных курьеров они назывались. Схема была опробована в 2009 году и полностью внедрена в феврале 2010 года. Первоначально банк предлагал ставки значительно выше рыночных, но после достижения запланированного уровня вкладов он постепенно снижал ставки, чтобы замедлить скорость привлечения новых клиентов, а также ответ на положительное восприятие клиентами услуг банка.Сегодня около 84% обязательств банка — это депозиты клиентов, как и в Capital One.

Первоначально банк предлагал ставки значительно выше рыночных, но после достижения запланированного уровня вкладов он постепенно снижал ставки, чтобы замедлить скорость привлечения новых клиентов, а также ответ на положительное восприятие клиентами услуг банка.Сегодня около 84% обязательств банка — это депозиты клиентов, как и в Capital One.

Тиньков связывает идею банка с клиентом к чему-то, чему он научился в своей прежней жизни. Будучи студентом в бывшем СССР, он покупал товары, которые его сокурсники привозили в Россию из-за границы — джинсы, губную помаду и тому подобное — и продавал их местным жителям. Он заметил, что маржа была выше в Сибири, где таких товаров было меньше, но она была еще выше, когда он посещал покупателей на их обувных и пряжных фабриках.

Кросс-продажи на цифровой платформе В 2011 году Тинькофф сменил стратегию дистрибуции с прямой почтовой рассылки на цифровую. Переход снизил затраты на привлечение клиентов и сократил временной лаг между маркетинговыми расходами и выпуском новой карты. К 2013 году большинство новых клиентов по кредитным картам приходили через онлайн-платформу для привлечения клиентов. Из-за стабильно высокой прибыльности кредитных карт экономика клиентов оставалась очень позитивной. Компания моделирует будущие денежные потоки от каждого нового клиента, используя высокую ставку дисконтирования 30%, и утверждает только тех клиентов, денежные потоки которых соответствуют этому порогу.

К 2013 году большинство новых клиентов по кредитным картам приходили через онлайн-платформу для привлечения клиентов. Из-за стабильно высокой прибыльности кредитных карт экономика клиентов оставалась очень позитивной. Компания моделирует будущие денежные потоки от каждого нового клиента, используя высокую ставку дисконтирования 30%, и утверждает только тех клиентов, денежные потоки которых соответствуют этому порогу.

Помимо повышения эффективности, переход на цифровые технологии открыл возможности для перекрестных продаж, чего не позволяла прямая почтовая рассылка. Рич Фэрбенкс, основатель и генеральный директор Capital One, понимает это: «Вернувшись к старомодной прямой почтовой рассылке, мы решили построить бизнес. И у нас … не было особой возможности для перекрестных продаж. Значительная часть наследия компании в течение длительного периода времени была сосредоточена на зарождении бизнеса ». Проблема в том, что кредитная карта для массового рынка — не лучший вариант для перекрестных продаж.

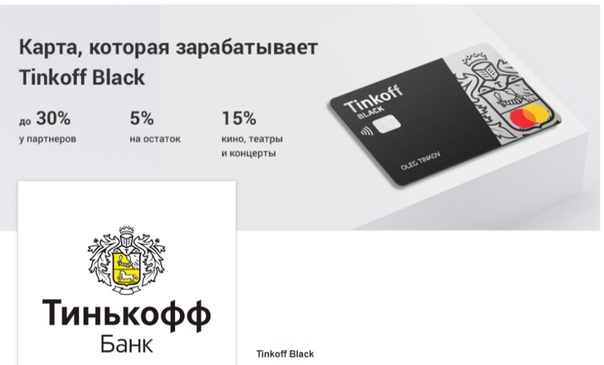

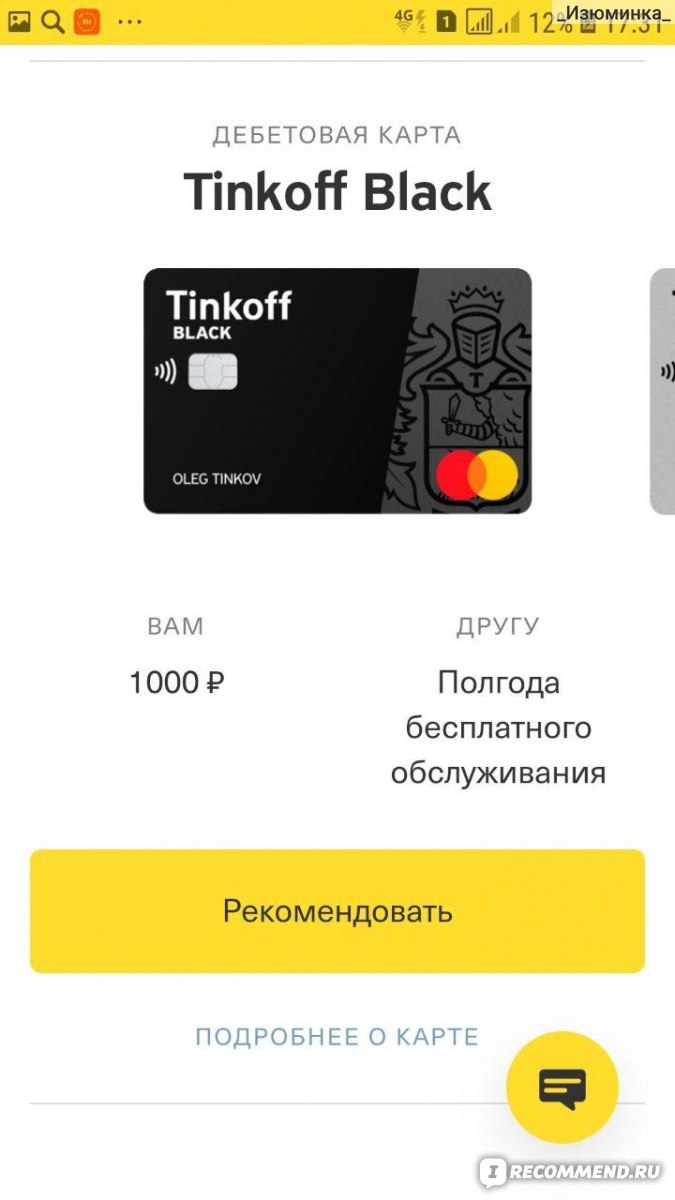

Итак, в 2012 году Тинькофф запустил транзакционный счет Tinkoff Black, ориентированный на более состоятельных клиентов. Тинькофф Блэк — дебетовая карта, прикрепленная к текущему счету с начислением процентов, с такими преимуществами, как бесплатное снятие наличных и скидки для продавцов. Сейчас у компании 10,7 млн клиентов «Тинькофф Блэк». На автономной основе они теряют банковские деньги, но этот продукт открывает доступ к другим продуктам, таким как ссуды наличными, розничные брокерские услуги, страхование. Около трети клиентской базы Тинькофф сейчас имеет более одного продукта.

Темпы кросс-продаж меняют структуру бизнеса Тинькофф. По мере того, как на баланс включается все больше обеспеченных кредитов, общая доходность по кредитам снижается (с соответствующим снижением стоимости кредитов). Кроме того, растут доходы, не связанные с кредитованием.

Одним из драйверов здесь является розничный брокер. Компания запустила брокерскую деятельность в рамках партнерства в 2016 году, а затем самостоятельно в 2018 году. У нее было 2,4 миллиона клиентов, и она стала розничным брокером №1 на российской бирже по количеству активных клиентов.Культура робинизма столь же очевидна, как и в США. Среди клиентов преобладают мужчины (75%), а их средний возраст — 32 года, то есть они моложе клиентов других продуктов банка. В настоящее время бизнес составляет примерно восьмую прибыли до налогообложения, и генеральный директор Оливер Хьюз считает, что «мы все еще находимся в начале того, что является светским сдвигом в сторону брокерства и управления капиталом в России».

У нее было 2,4 миллиона клиентов, и она стала розничным брокером №1 на российской бирже по количеству активных клиентов.Культура робинизма столь же очевидна, как и в США. Среди клиентов преобладают мужчины (75%), а их средний возраст — 32 года, то есть они моложе клиентов других продуктов банка. В настоящее время бизнес составляет примерно восьмую прибыли до налогообложения, и генеральный директор Оливер Хьюз считает, что «мы все еще находимся в начале того, что является светским сдвигом в сторону брокерства и управления капиталом в России».

Совсем недавно банк начал предлагать и нефинансовые продукты. Тем самым он повторяет стратегию суперприложений, распространенную в Азии.Тинькофф запустил свое супер-приложение в декабре 2019 года и предлагает туристические услуги и развлечения через партнеров. Компания заявила, что будет развивать партнерские отношения с предприятиями любого размера, от блогеров Instagram до крупнейших российских B2C-компаний.

Смена отражена в самоописании компании. На IPO Тинькофф был «инновационным поставщиком розничных финансовых услуг через Интернет». Совсем недавно он стал «инновационным поставщиком онлайн-розничной торговли, финансовых и стильных услуг для МСП».

На IPO Тинькофф был «инновационным поставщиком розничных финансовых услуг через Интернет». Совсем недавно он стал «инновационным поставщиком онлайн-розничной торговли, финансовых и стильных услуг для МСП».

Возможно, неудивительно, что по мере взросления Тинькофф отказался от Capital One в качестве образца в пользу Азии. Даже Достоевский предвидел это:

Когда мы обратимся к Азии, с нашим новым взглядом на нее, с нами может произойти нечто подобное, что случилось с Европой, когда была открыта Америка. Ведь по правде говоря, Азия для нас — это та самая Америка, которую мы еще не открыли. С нашим стремлением к Азии мы получим новый подъем духа и силы.

Федор Достоевский, «Вопросы и ответы», Дневник писателя Том.II, 1881, пер. Кеннет Ланц (Эванстон, Иллинойс: издательство Северо-Западного университета, 1994) с.1373.