Как вести семейный бюджет | Учет доходов и расходов в семье

Впервые эта статья вышла в июне 2020 г., поэтому в ней указаны траты 2020 года. Но принципы планирования, которые я использую, актуальны и в 2022 году.

Ведение семейного бюджета — хороший тренажер для воспитания финансовой дисциплины. Я расскажу, как вести семейный бюджет, чтобы понимать, на что уходят деньги, и как оптимизировать свои расходы.

Было время, когда мне пришлось ломать привычный ритм жизни, чтобы зарабатывать больше и при этом иметь свободный график. Не для того, чтобы спать до обеда. Просто вдруг в нашей семье из четырех человек — стало минус один. Пришлось адаптироваться к новой жизни одной с двумя маленькими детьми, разбираться с долгами и учиться планировать бюджет семьи заново.

Как проанализировать расходы

Как вести учет расходов и доходов

Оптимизация расходов

⠀Как накапливать

⠀Что показала самоизоляция

⠀Главное

Как человек, далекий от экономического анализа, сначала я пошла неверным путем. Я просто свела в таблицу доходы и сопоставила их с ежемесячными расходами. Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Я просто свела в таблицу доходы и сопоставила их с ежемесячными расходами. Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Большинство платежей я совершала безналом, поэтому было понятно, какие суммы на какую статью расходов потрачены. Но суммы были обобщенными. Некоторые расходы имели разовый характер, как визит к врачу или ремонт техники, а резервная статья на непредвиденные расходы их едва покрывала. Я не видела полной картины и не понимала, эффективно ли расходуются деньги.

Поэтому я решила собирать все чеки, квитанции, счета, в том числе электронные — теперь они складывались в коробку для детального учета расходов. Через месяц этого эксперимента я увидела, куда ушли деньги. Не стану описывать свою доску позора — у всех она разная. Но это было полезно понять: в тот месяц у меня были дополнительные доходы, которые были потрачены не туда, куда следовало.

В итоге баланс стал нулевым, это было достижение для того момента. Следующей задачей было выйти в плюс.

Следующей задачей было выйти в плюс.

На первый взгляд не сразу ясно, зачем нужна таблица расходов и доходов семейного бюджета, если платежи каждый месяц одни и те же, а денег от записывания цифр больше не станет. Ведение бюджета мне помогло понять, от каких трат я могу отказаться, а какие — сократить. Это тренирует финансовую дисциплину и учит достигать целей, пусть сначала и небольших, как «выйти в ноль».

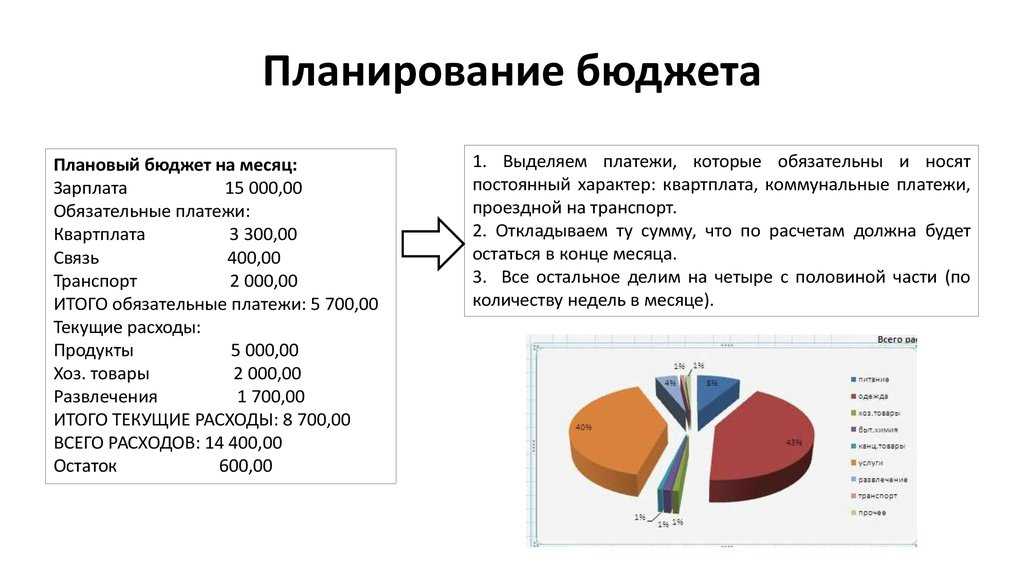

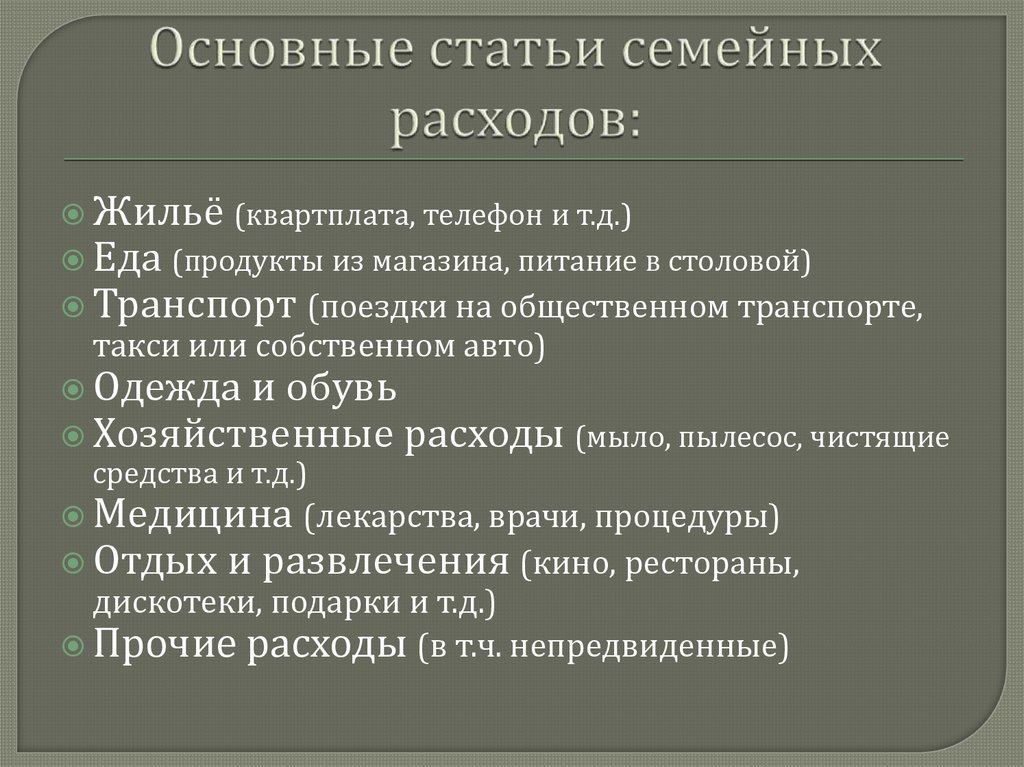

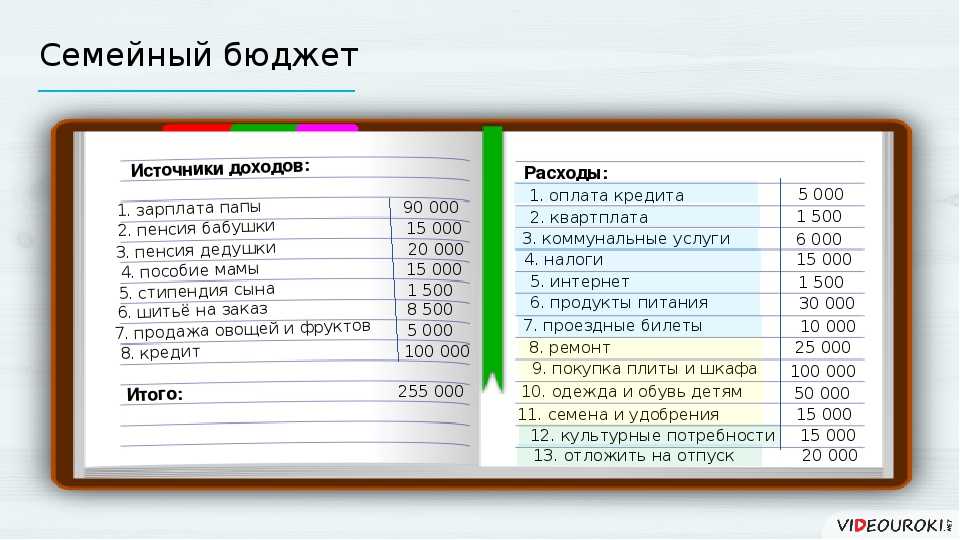

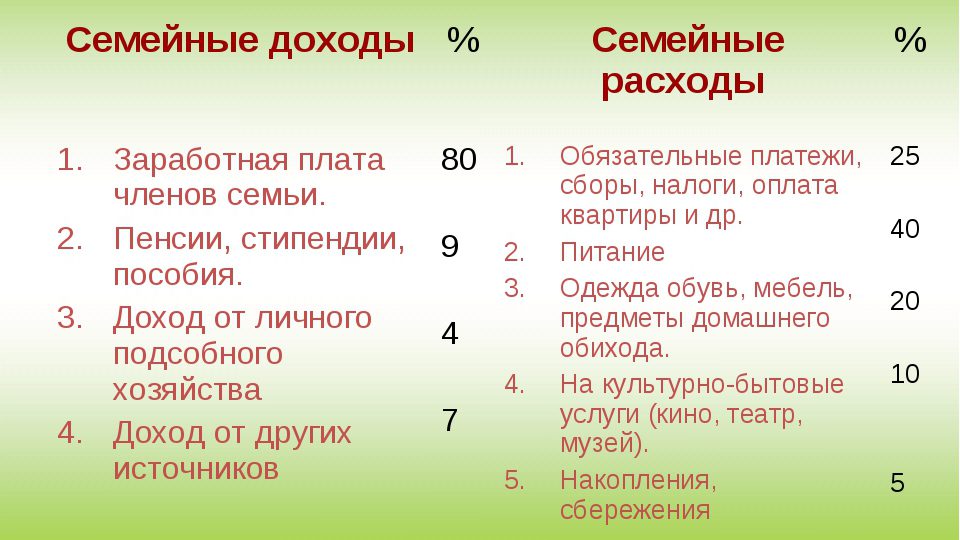

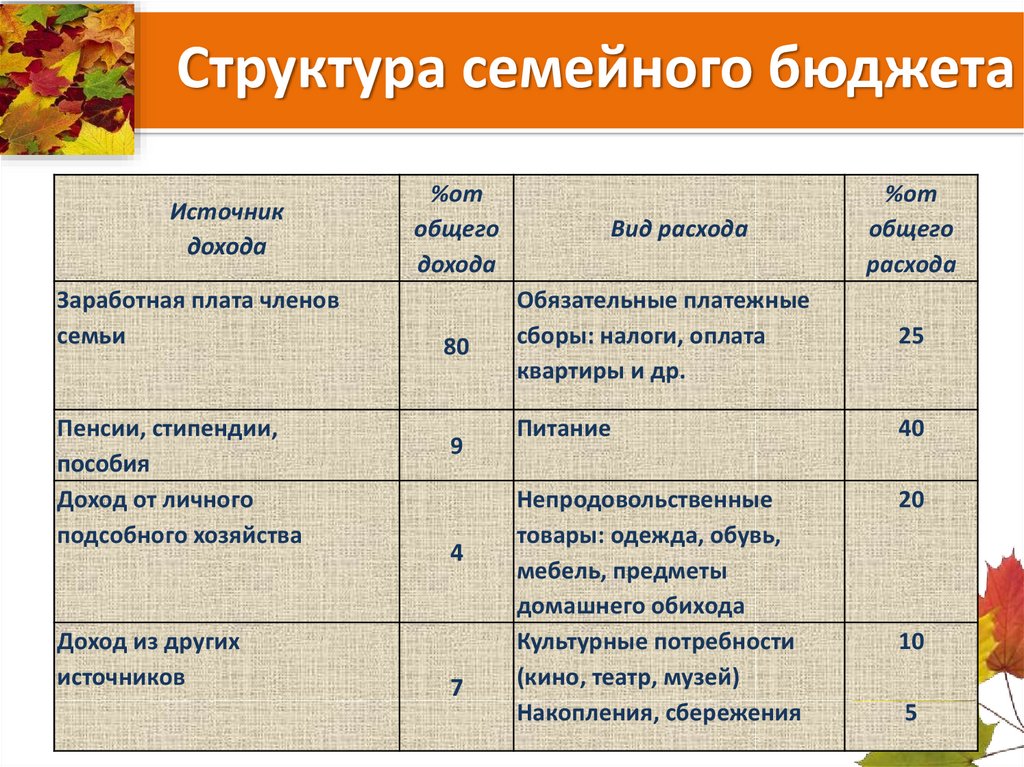

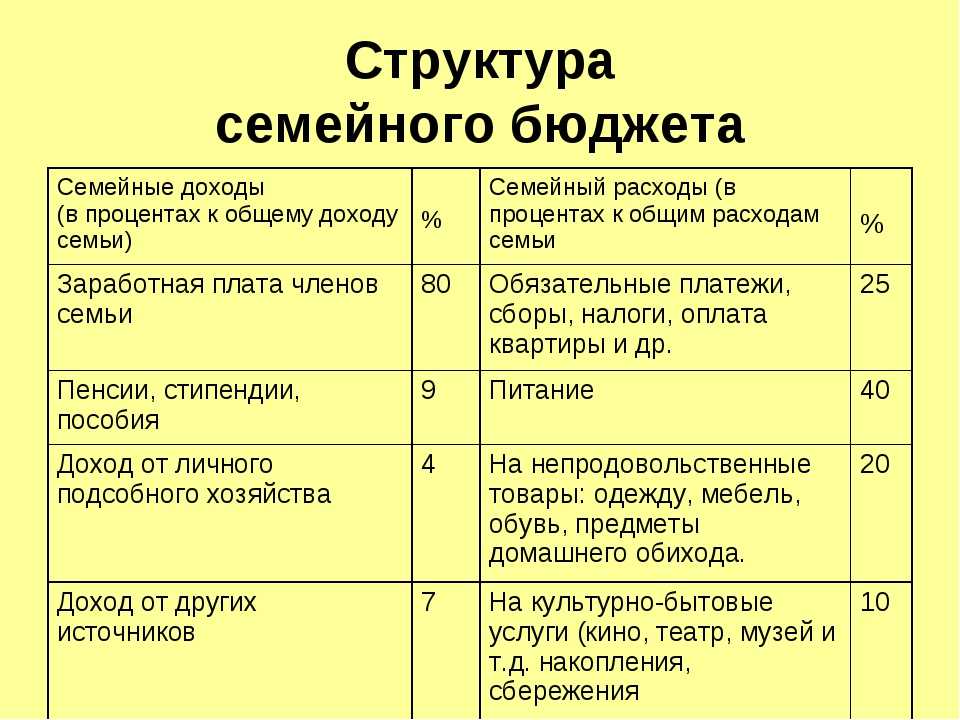

Чтобы вести бюджет грамотно, нужно определить статьи доходов и расходов. С доходами всё понятно — это зарплата, соцвыплаты, подработка и т. п. Основные статьи расходов семейного бюджета я разделила на четыре группы:

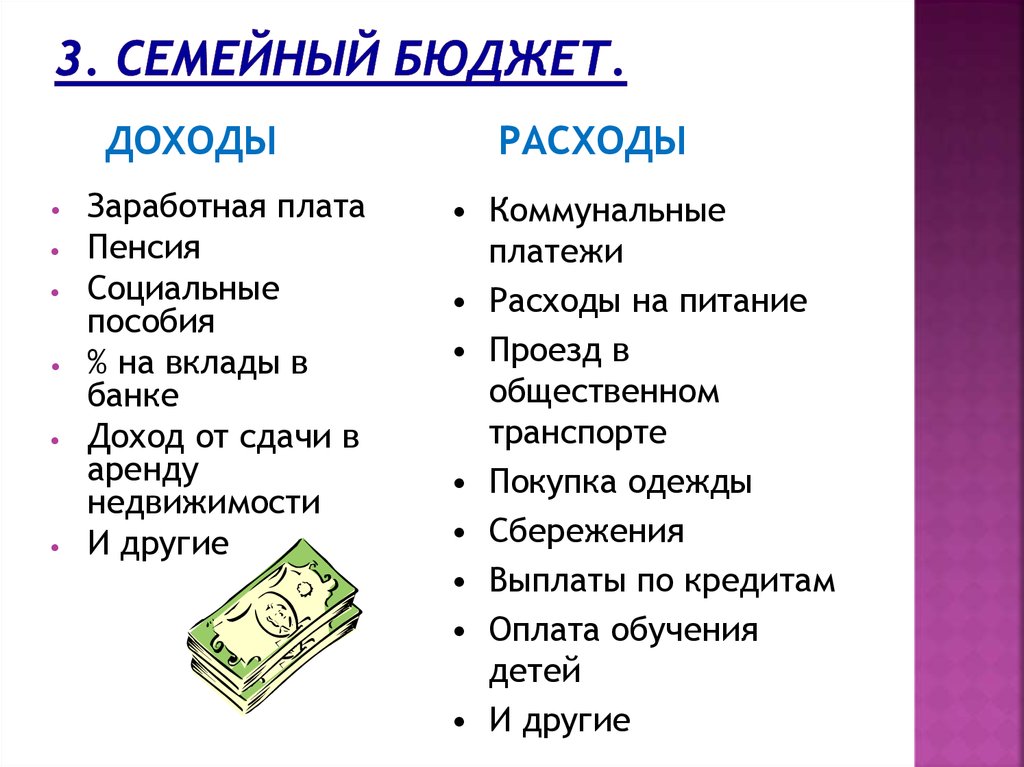

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств. - Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

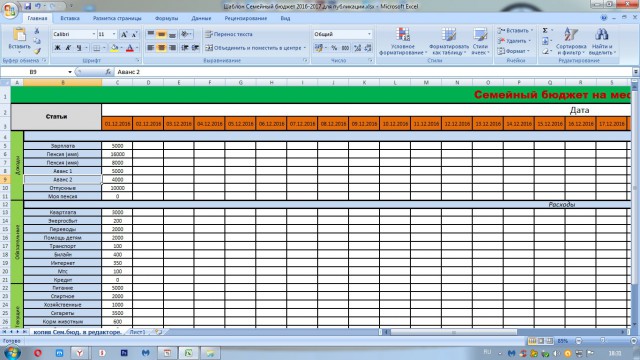

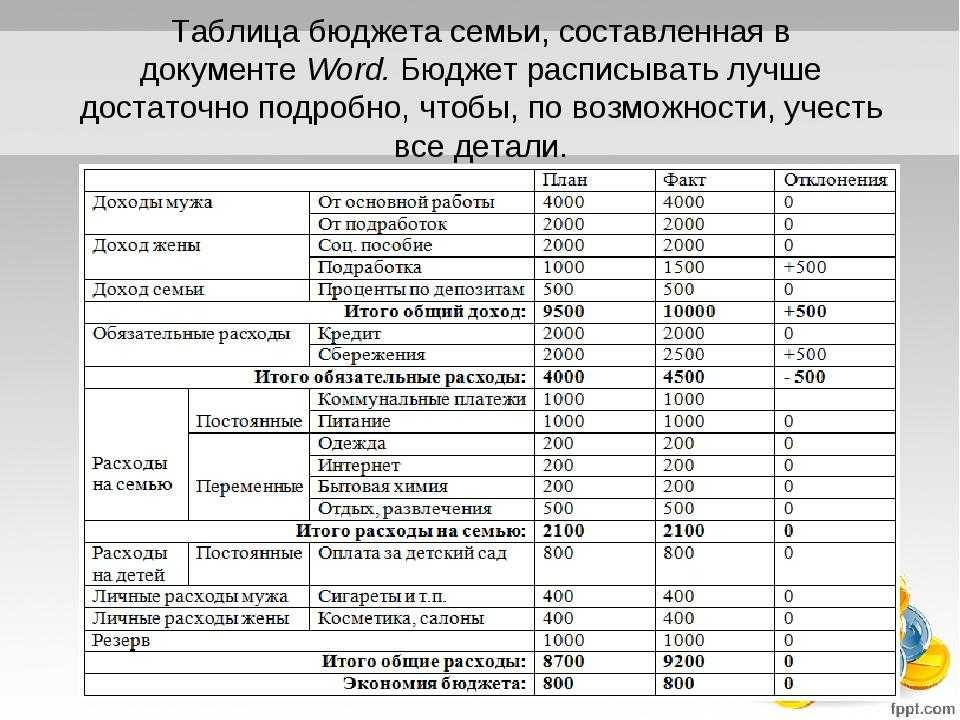

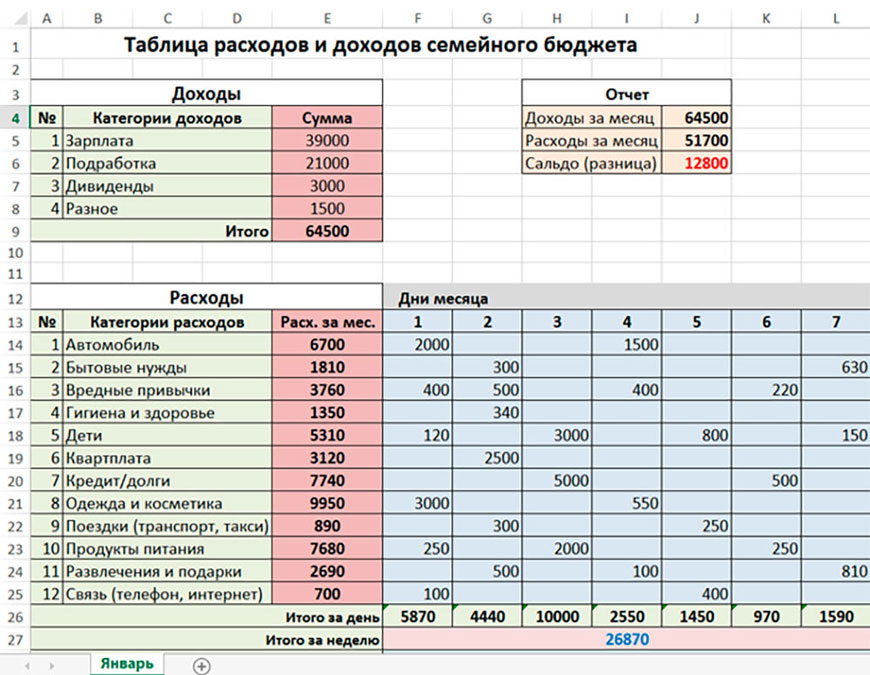

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.Чтобы свести общий бюджет, я пробовала готовые приложения, но они мне не подошли. Не потому, что плохи, а субъективно. В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

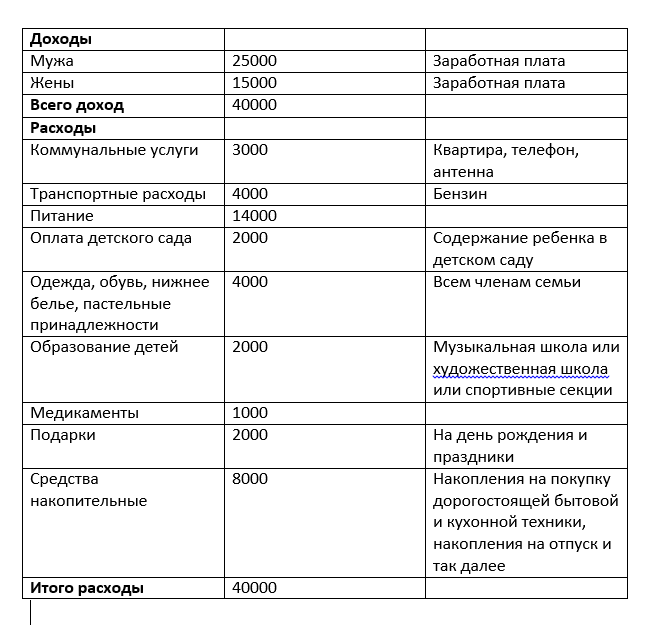

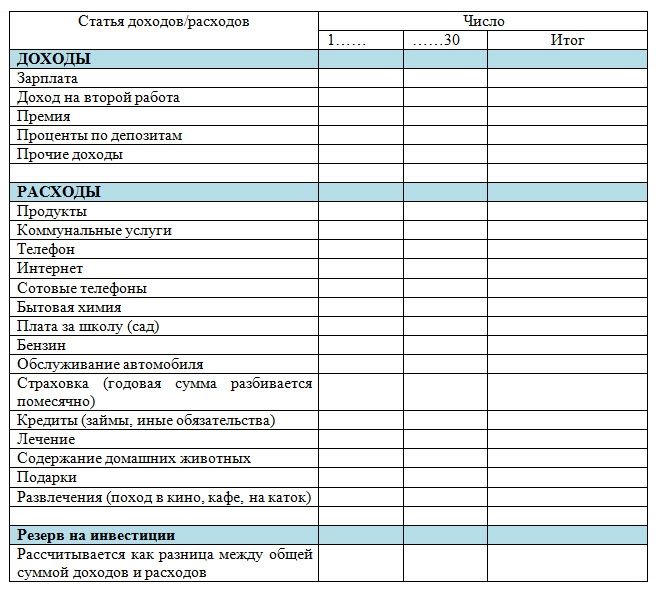

Так выглядит моя таблица для ведения семейного бюджета

Каждый месяц я подробно расписываю доходы и расходы в таблице, чтобы учесть все. В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

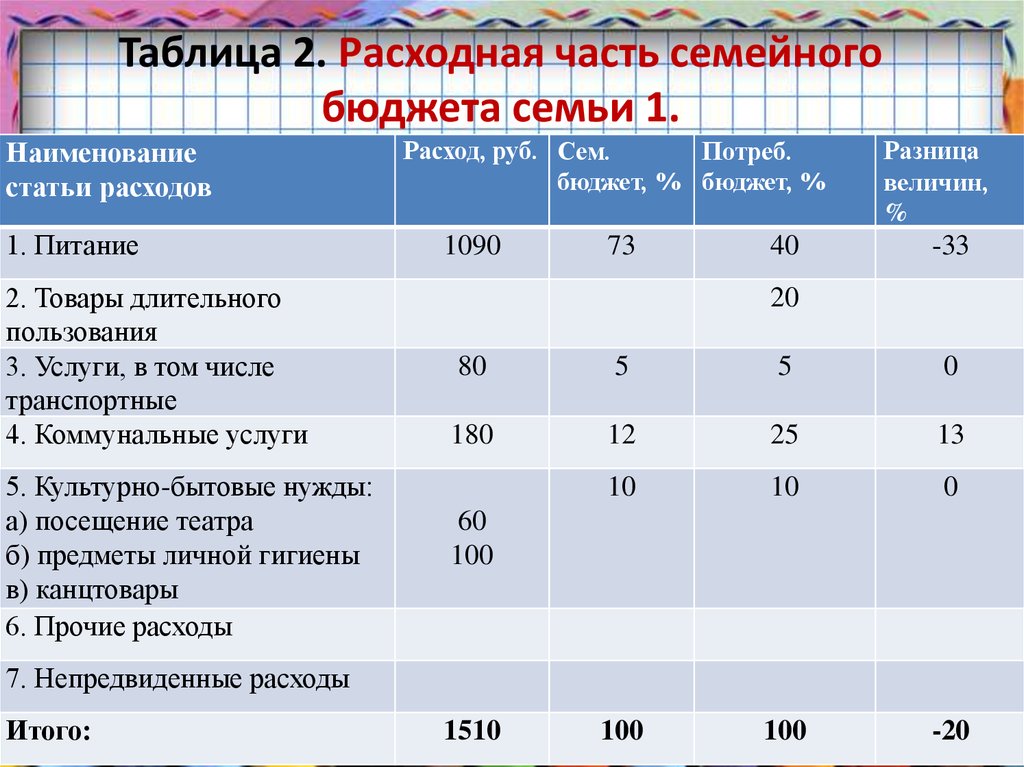

Обязательные расходы. Для удобства деньги, которые выделены на бытовые расходы, я делю на недели. Деньги для запланированных трат на текущую неделю я перевожу на отдельную карту, чтобы не потратить сверх лимита. Он складывается из стоимости расходов, которые запланированы на каждую неделю. Суммы по неделям получаются разные.

Например, семья из 3 человек тратит в месяц:

на продукты, еду животным, бытовую химию — 22 000 ₽

кредит — 10 000 ₽

коммуналка — 5 500 ₽

транспорт и связь — 6 000 ₽

детский сад и доп. занятия детям — 10 000 ₽

сезонная обувь, одежда — 5 000 ₽

Итого — 58 500 ₽

В первую неделю оплачивается кредит, коммуналка, продукты (заморозка, корм животным и длительное хранение) — 7 000 ₽, интернет и TV — 1 100 ₽, часть транспортных расходов — 1 000 ₽. Лимит на первую неделю — 24 600 ₽.

Лимит на первую неделю — 24 600 ₽.

В последующие недели — расходов меньше, поэтому лимит на неделю ниже.

Списки расходов на неделю удобнее составлять заранее — я делаю это в пятницу вечером. Если за выходные «всплывает» что-то еще, есть время учесть это.

Непредвиденные расходы. Каждый месяц появляются забытые платежи: например, пришло время обязательного страхования или уплаты налогов. Чтобы их учесть, нужно планировать расходы наперед, чтобы перераспределять их по месяцам и не попасть в финансовую яму.

Бывают и неочевидные расходы: например, вы запланировали покупку посудомоечной машины, но это значит, что к стоимости добавятся услуги по установке и стоимость комплектующих для подключения. Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Незапланированные доходы тоже случаются: вернули старый долг, начислили премию или появилась разовая подработка. Эти «лишние» деньги не нужно учитывать в текущем периоде — лучше перенести их на следующий период, чтобы не выйти за рамки запланированного бюджета и исключить риск необдуманных покупок. Исключение составляют долги и просрочки по платежам — их нужно закрывать как можно быстрее, чтобы не пришлось платить пени и штрафы.

В идеале доходная часть должна превышать расходы даже с учетом плановых накоплений. При дефиците бюджета стоит рассмотреть варианты экономии, но она не должна превращаться в тотальное самоограничение. Нельзя чрезмерно экономить на питании, здоровье и на том, что дарит радость семье.

Если денег не хватает, нужно искать способы увеличения доходов, но это обычно случается не сразу. Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

После эксперимента с обувной коробкой я изменила тариф у интернет-провайдера, нашла ошибки в платежке за коммуналку и сделала перерасчет, провела ревизию «домохозяйства», включая разбор одежды и обуви, отказалась от спонтанных мелких трат.

Чтобы успешно накапливать, нужна цель, например, построить дом, купить машину или организовать себе необычное путешествие.

У меня было время, когда в условиях дефицита бюджета мне не хотелось откладывать деньги. Разумнее казалось улучшить качество жизни прямо сейчас. Потом я поняла, что моя цель — это спокойствие, то есть финансовая подушка. Это дает уверенность в том, что если что-то случится, то будет время принять взвешенное решение, а не действовать спонтанно.

Самоизоляция в 2020 году многих научила жить иначе. Доходы упали, расходы вынужденно снизились. Это подходящее время, чтобы понять, за счет чего — какие статьи расходов позволили сэкономить, и сделать выводы, как правильно вести учет. Из очевидных:

Из очевидных:

- мы стали меньше тратить на транспорт;

- продукты покупали бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратили деньги на развлечения: не ходили в театр, гости, не «веселили» детей;

- экономили на сфере услуг: не ходили в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее от экономии на парикмахере. Но суть в том, что пандемия дала возможность понять, как мы тратили деньги до этого и как стали тратить в условиях ограничений.

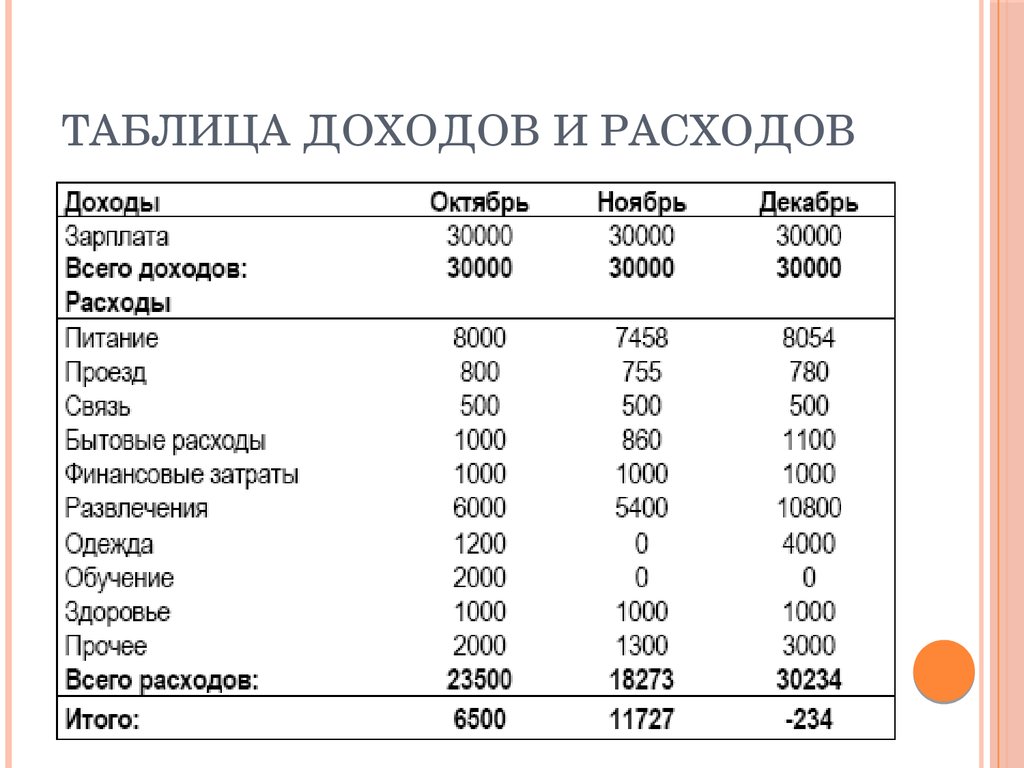

- Прежде чем начать планирование и вести семейный бюджет, проанализируйте доходы и расходы на предмет их целесообразности и стоимости, попробуйте рассчитать бюджет своей семьи на месяц.

- При ведении бюджета подробно расписывайте статьи расходов, чтобы иметь возможность учесть все возможные траты. Это позволит понять, где был перерасход или экономия.

- Даже при скромном бюджете заведите статью расходов «Накопления». Важно иметь цель, сформировать привычку и не расходовать эту статью на текущие нужды.

- При внесении в бюджет новой статьи расходов правильно оценивайте ее стоимость: будут ли сопутствующие расходы, возможно ли распределение оплаты на несколько периодов.

- Незапланированные доходы не нужно учитывать в текущем периоде, бюджет на который уже сформирован. «Лишние» деньги лучше переносить на следующий период.

Это позволит понять, где был перерасход или экономия.

Это позволит понять, где был перерасход или экономия.Семейный бюджет — Образовательный веб-сайт по финансовой грамотности Центрального банка РУз

Последнее обновление: 8 июл 2020 10:40

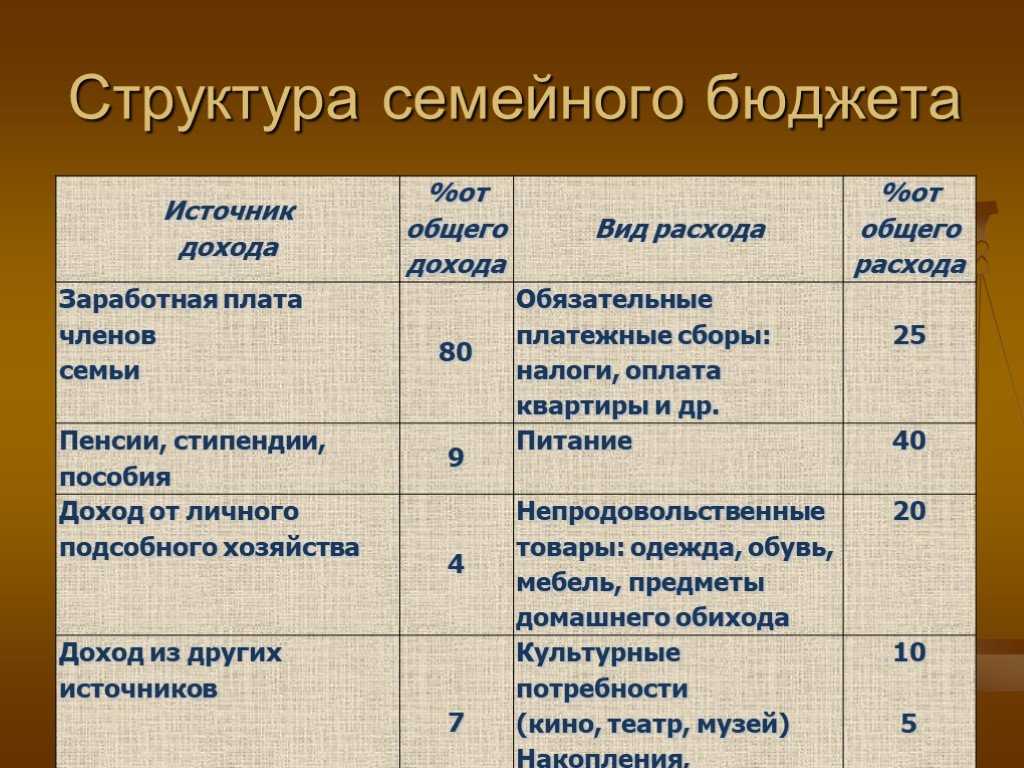

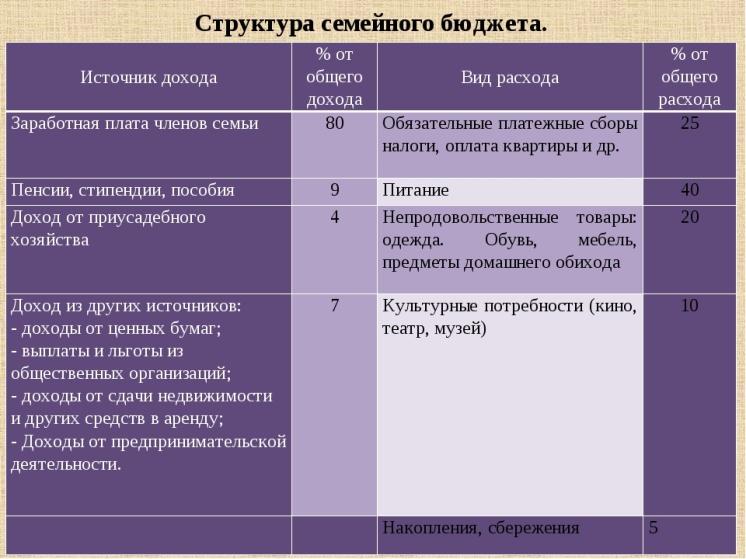

Что такое семейный бюджет и зачем он нужен?

Нажить много денег – храбрость, сохранить их – мудрость,

а умело расходовать – искусство.Авербах Бертольд.

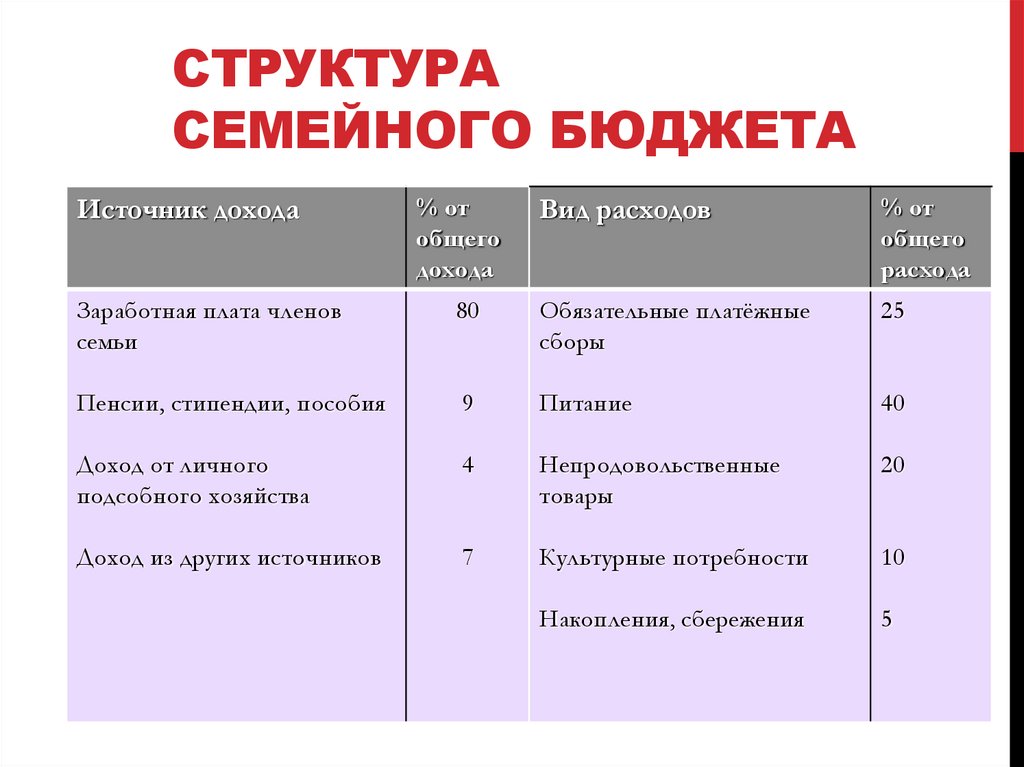

Бюджет представляет собой общий объем доходов и расходов в течение определенного периода времени (неделя, месяц или год). Бюджет имеется у государства, компании, отдельного человека или семьи.

К доходам относятся все источники поступления средств, такие как: заработная плата, стипендия, пенсия, премия по работе, выигрыш в лотерею и т.д.

Существуют также и другие доходы вне зависимости от того, работает человек или нет. Например: доходы от вложений в ценные бумаги, получение процентов по вкладам в банке, сдача квартиры в аренду.

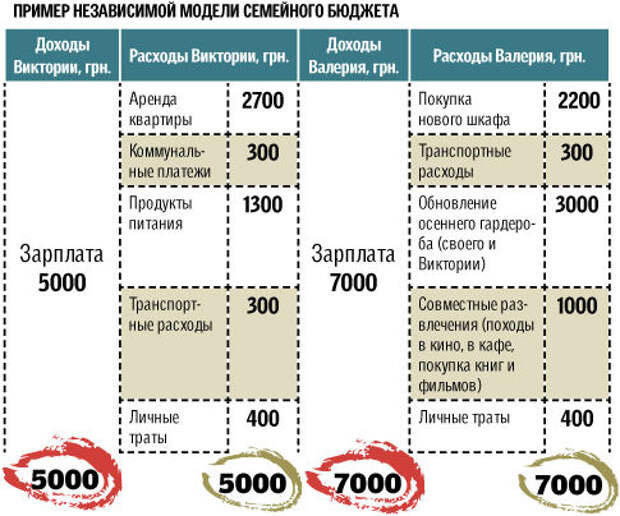

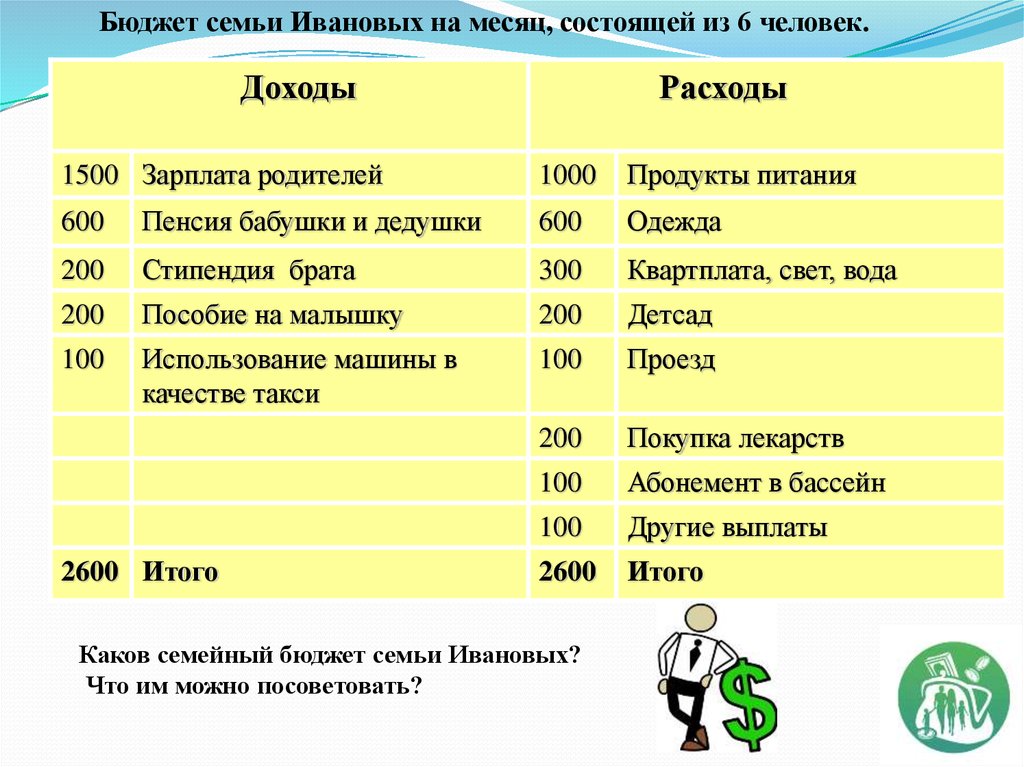

Статья расходов делится на обязательные, произвольные и непредвиденные. Всё это — мы можем наглядно рассмотреть на примере семейного бюджета семьи Хасановых.

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

Планирование бюджета — верный расчет доходов и расходов семьи.

При составлении семейного бюджета важно участие каждого члена семьи. Приучив к этому детей, вы дадите им базу для управления своим личным бюджетом в будущем.

Для чего нужен контроль ведения семейного бюджета?

Ведение бюджета является ключевым моментом управления деньгами. Он может помочь сэкономить ваши деньги и позволить вам больше тратить, помогая максимально эффективно пользоваться денежными средствами. Вот некоторые плюсы ведения бюджета:

1. Сокращение перерасхода

По статистике большинство людей, у которых нет учета расходов и доходов, часто тратят больше, чем зарабатывают. Ведение бюджета помогает контролировать собственные средства и значительно сократить перерасход.

2. Помощь в достижении целей

Благодаря ведению бюджета у вас будет готовый финансовый план. Отслеживая его регулярно, вы сможете контролировать достижение поставленных целей.

3. Повышение финансовой грамотности и дисциплины

Со временем вы научитесь четко следовать плану и не превышать расходы. Это отлично защищает от спонтанных покупок, навязанных продавцами и рекламой. Так как вы заранее продумаете, что необходимо приобрести и действительно ли это вам сейчас нужно. Тот, кто планирует семейный бюджет и видит, куда пошел каждый заработанный рубль, не будет брать дорогостоящих займов и кредитов, чтобы купить вещь немедленно. В этом не будет необходимости, так как можно внести приобретение вещи в план и купить ее без дополнительных трат, только чуть позже (например, в не сезон и с хорошей скидкой).

4. Быстрый выход из долговой ямы

Если семья оказалась «в долгах, как в шелках», планирование позволит найти статьи расходов, которые можно ужать для достижения важной на данный момент и первостепенной цели – закрытие долгов. При повышении доходов такая семья пустит большую часть свободных средств на закрытие задолженности, а не на покупки или развлечения. Это все можно организовать уже после, когда никому ничего не должен.

При повышении доходов такая семья пустит большую часть свободных средств на закрытие задолженности, а не на покупки или развлечения. Это все можно организовать уже после, когда никому ничего не должен.

5. Финансовая подушка безопасности

Ваш бюджет может быть подушкой безопасности для непредвиденных обстоятельств. Говоря обычным языком, это некоторая сумма денег, отложенная на «чёрный день». То есть это тот капитал, который «смягчит» сложные непредсказуемые обстоятельства.

Правильное управление семейным бюджетом не означает зарабатывать больше денег и тратить меньше. Для этого семейный бюджет должен быть сформирован таким образом, чтобы можно было заранее сформировать доходы и расходы чтобы потом можно было комфортно жить.

10 категорий бюджета, входящих в ваш план

Проще говоря, бюджет — это всего лишь план для ваших денег. Хорошо продуманный бюджет может помочь вам взять под контроль свои финансы и использовать деньги с реальной целью, чтобы у вас было достаточно денег, чтобы оплачивать счета, увеличивать свои сбережения и по-прежнему радоваться жизни сегодня.

Первый шаг включает в себя разбивку ваших регулярных расходов на бюджетные категории, чтобы получить более четкое представление о структуре ваших расходов (включая области, в которых вы склонны к перерасходам). После того, как вы определили свои основные категории бюджета, вы можете начать распределять свои расходы на основе ваших личных финансовых обстоятельств.

В этом руководстве рассматривается список категорий бюджета, которые можно найти в базовом семейном бюджете. Он также предлагает предложения о том, какую часть вашего дохода вы можете внести в каждую категорию.

Топ-10 бюджетных категорий

- Жилье (25-35 процентов)

- Транспорт (10-15 процентов)

- Продукты питания

- Коммунальные услуги (5-10 процентов)

- Страхование (10-25 процентов)

- Медицина и здравоохранение (5-10 процентов)

- Сбережения, инвестиции и выплаты по долгам (10-20 процентов)

- Личные расходы (5-10 процентов)

- Отдых и развлечения (5-10 процентов)

- Разное (5-10 процентов)

Хотите узнать больше о том, что относится к этим категориям бюджета? Давайте погрузимся!

Составление домашнего бюджета Категории

Основные категории бюджета

Все месячные бюджеты начинаются с вашего располагаемого дохода — мы можем определить его как сумму денег, которую вы забираете домой из своей зарплаты после уплаты налогов, пенсионных накоплений и других вычетов.

Ваш располагаемый доход — это то, что у вас осталось, чтобы потратить на категории домашнего бюджета. Обычно они относятся к категории расходов на жилье, транспорт, питание, коммунальные услуги, страховые взносы и другие основные расходы.

1. Жилье (25-35 процентов)Сумма, которую вы платите за крышу над головой, представляет собой стоимость жилья. Это включает в себя все, от арендной платы или платежей по ипотеке до налогов на недвижимость, взносов в ТСЖ и расходов на содержание дома. Для большинства бюджетников эта категория является самой большой.

2. Транспорт (10-15 процентов)Вне зависимости от вашего местонахождения или образа жизни всем необходимо добраться из пункта А в пункт Б. Как правило, эта бюджетная категория включает в себя оплату автомобиля, регистрацию и сборы DMV, бензин, техническое обслуживание , парковка, дорожные сборы, расходы на совместное использование и общественный транспорт.

3. Еда (10-15 процентов) В то время как пища необходима для выживания людей, она также является частью бюджета для опытного финансового планировщика. Независимо от того, покупаете ли вы продукты и готовите дома или пробуете кулинарную сцену в вашем географическом регионе, крайне важно учитывать расходы на еду. Многие бюджетники включают в эту категорию покупку продуктов и питание вне дома (например, обеды в ресторане, рабочие обеды, доставку еды и т. д.)

Независимо от того, покупаете ли вы продукты и готовите дома или пробуете кулинарную сцену в вашем географическом регионе, крайне важно учитывать расходы на еду. Многие бюджетники включают в эту категорию покупку продуктов и питание вне дома (например, обеды в ресторане, рабочие обеды, доставку еды и т. д.)

Однако, если вы гурман и любите белые стилтоны и винтажные портвейны Тони, вы можете отнести расходы, не связанные с продуктами питания, такими как деликатесы и вино, в одну из второстепенных категорий.

Основная идея ваших категорий бюджета состоит в том, чтобы детализировать каждую из них. Таким образом, вы можете увидеть, где лежат ваши расходы с точки зрения ваших потребностей по сравнению с вашими желаниями.

4. Коммунальные услуги (5-10 процентов) Вода, электричество и ОВК (отопление, вентиляция и кондиционирование воздуха) жизненно важны практически для каждого хорошо функционирующего домохозяйства. Ваша категория коммунальных услуг должна покрывать все расходы, необходимые для поддержания этих услуг в рабочем состоянии. Расходы у всех будут немного отличаться в зависимости от того, где они живут — домохозяйство в Сиракузах, штат Нью-Йорк, не будет иметь такой же счет за отопление, как дом в Остине, штат Техас.

Расходы у всех будут немного отличаться в зависимости от того, где они живут — домохозяйство в Сиракузах, штат Нью-Йорк, не будет иметь такой же счет за отопление, как дом в Остине, штат Техас.

Коммунальные услуги обычно включают счета за газ, электричество, воду и канализацию. Домохозяйства также могут учитывать свои расходы на «подключение», такие как счет за мобильный телефон, кабельные или потоковые услуги, а также расходы на Интернет.

5. Страхование (10-25 процентов)Категория бюджета страхования во многом зависит от ваших личных предпочтений.

Многие бюджетники классифицируют страхование по тому, что именно они страхуют. Медицинское страхование, например, подпадает под категорию «Здравоохранение». Страховка вашего автомобиля будет подпадать под категорию «Транспорт», и обе они полностью действительны — делайте все, что поможет вам чувствовать себя наиболее организованным.

Другие бюджетники включают страхование отдельно как одну из своих основных статей бюджета. В этом случае он должен включать каждый отдельный страховой платеж, например:

В этом случае он должен включать каждый отдельный страховой платеж, например:

- медицинское страхование (только то, что не вычитается вашим работодателем до уплаты налогов)

- страхование домовладельца или арендатора

- гарантии на дом или планы защиты

- автострахование

- страхование жизни

- страхование по инвалидности

Как гласит старая поговорка, «здоровье — это богатство». Поддержание как вашего здоровья, так и общего благополучия имеет важное значение, поэтому очень важно предусмотреть в своем бюджете достаточно средств для покрытия этих расходов. Если вы планируете регулярное медицинское обслуживание, такое как ежегодные медицинские осмотры, визиты к стоматологу и психиатрическую помощь, в долгосрочной перспективе вы проживете гораздо более здоровую жизнь.

Категория бюджета на медицину и здравоохранение включает все, что вы можете потратить на здравоохранение, например:

- наличные расходы на первичную медико-санитарную помощь

- специализированная помощь (дерматологи, психологи и т. д.)

- уход за зубами

- неотложная помощь

- рецепты и безрецептурные препараты

- добавки и витамины

- медицинские приборы и принадлежности

д.)

д.)Если вы решите разделить свою страховку на каждую отдельную категорию домашнего бюджета, не забудьте также включить сюда взносы по медицинскому страхованию.

Эта категория домашнего бюджета, которую часто упускают из виду (или, осмелимся сказать, недостаточно финансируемой?), возможно, является самой важной. Хотя экономия денег может не оказать немедленного влияния на вашу повседневную жизнь, она может направить вас к положительному финансовому благополучию в будущем.

Как минимум, каждая семья должна иметь резервный фонд, предназначенный для непредвиденных расходов, а также пенсионный счет, такой как 401(k) или IRA.

Хотя мы всегда хотим надеяться на лучшее, жизнь иногда может быть неожиданной. Без экстренного фонда вы можете оказаться в отчаянном положении, если вас ошеломят внезапные медицинские расходы, автомобильная авария или потеря работы. Обратите внимание, что этот чрезвычайный фонд отделен от вашего пенсионного счета, который представляет собой долгосрочный план поддержки вас в ваши золотые годы.

Без экстренного фонда вы можете оказаться в отчаянном положении, если вас ошеломят внезапные медицинские расходы, автомобильная авария или потеря работы. Обратите внимание, что этот чрезвычайный фонд отделен от вашего пенсионного счета, который представляет собой долгосрочный план поддержки вас в ваши золотые годы.

Эту категорию бюджета также можно использовать для погашения любых долгов с высокими процентами, которые у вас есть, таких как счета по кредитным картам, персональные кредиты или студенческие кредиты.

Если вы откладываете полные 20 процентов своего дохода и по-прежнему не значительно сокращаете свой долг, вам нужно начать сокращать расходы в других областях, начиная с категорий второстепенных расходов.

Категории второстепенного бюджета

После того, как вы заложили в бюджет основные потребности своей семьи, деньги, которые вы оставили на второстепенные нужды, называются вашим дискреционным доходом. Дискреционный доход — это то, что вы будете использовать для таких вещей, как личные расходы, отдых и подарки.

Несущественные расходы варьируются от месяца к месяцу в зависимости от ваших привычек. Это также самые простые расходы, которые можно сократить, особенно если вы хотите погасить долг или быстрее накопить свои сбережения.

8. Личные расходы (5-10 процентов)Эта категория охватывает все, что может считаться расходами на личный уход или «стиль жизни». Личные расходы включают в себя такие вещи, как:

- абонементы в спортзал

- одежда и обувь

- домашний декор и мебель

- подарков

Поскольку некоторые средства личной гигиены, такие как мыло и стиральный порошок, необходимы, вы можете включить их в категорию вашего бюджета на продукты питания. В конце концов, вы, вероятно, покупаете их вместе с другими продуктами.

9. Отдых и развлечения (5-10 процентов) Развлекаться крайне важно — мы определенно сторонники хорошего времяпрепровождения! Ваша категория отдыха и развлечений — это то, сколько вы потратите на свободное время, и лучше быть внимательным и умеренным в этой конкретной категории.

Для большинства из нас умение находить время для развлечения (и деньги, чтобы позволить себе это) необходимо для поддержания здорового баланса между работой и личной жизнью. Эта бюджетная категория может включать в себя такие вещи, как:

- билеты на концерт

- спортивные мероприятия

- семейные мероприятия и отдых

- потоковые сервисы и другие подписки (например, Hulu и Netflix)

- ресторанов (если вы не указали это в разделе «Еда»)

- видеоигры

- хобби

Другими словами, эта категория домашнего бюджета включает в себя все ваши развлечения и развлечения. Наслаждайтесь этим, как хотите — вы это заслужили!

10. Разное (5-10 процентов)Наконец, эта категория домашнего бюджета зарезервирована для всего, что еще не включено в ваши основные категории бюджета. Его также можно использовать в качестве категории «переполнения», когда вам нужно немного больше в другом месте.

Например, если у вас большая семья, у вас, вероятно, есть значительные суммы, которые вы тратите на одежду и прически для своих детей. Если вы исчерпали свою категорию «Личные ежемесячные расходы», вы можете учесть эти статьи в разделе «Разное».

Если вы исчерпали свою категорию «Личные ежемесячные расходы», вы можете учесть эти статьи в разделе «Разное».

Вы начали ходить в школу, чтобы получить степень? Это может быть еще одна ситуация, когда вы можете классифицировать расходы, такие как обучение и учебники, в разделе «Разное».

Все еще с трудом сводишь концы с концами?

Если вы изо всех сил пытаетесь покрыть свою базу в финансовом отношении, даже с бюджетом, знайте, что вы не одиноки. В сегодняшнем финансовом мире с резкой инфляцией и растущей федеральной процентной ставкой сводить концы с концами может быть непросто.

Начните с сокращения расходов, подпадающих под категорию «Несущественное», таких как ваши личные расходы или расходы на отдых и развлечения. Если вы можете отложить покупку новой пары обуви, чтобы пополнить свой резервный фонд, подумайте об этом.

Также разумно погасить свои долги везде, где это возможно, так как процентные ставки по возобновляемым долгам, такие как высокие остатки по кредитным картам, могут ежемесячно способствовать сокращению. Медленно, но верно, при тщательном планировании вы можете начать снимать напряжение.

Медленно, но верно, при тщательном планировании вы можете начать снимать напряжение.

Категории и проценты вашего бюджета: все вместе

Теперь, когда вы знаете, как распределять свой доход на основе простых категорий бюджета, вы готовы приступить к составлению собственного плана бюджета.

Помните, что этот список категорий бюджета является лишь отправной точкой. Ключом к успеху является настройка вашего бюджета таким образом, который имеет смысл для вас.

Если через несколько месяцев вы обнаружите, что ваши новые категории домашнего бюджета не совсем работают, не стесняйтесь вносить небольшие коррективы — цель состоит в том, чтобы создать бюджет, который хорошо работает для вашего собственных потребностей. Это может потребовать некоторой первоначальной работы, но результаты, и особенно деньги, сэкономленные с течением времени, будут стоить затраченных усилий.

Категории личного и домашнего бюджета – 17 расходов, которые необходимо включить

На недавнем ужине с другой парой выяснилось, что каждый месяц у них есть точный бюджет на вино. Это говорит о том, что у каждого есть свой уровень точности при планировании своего бюджета.

Это говорит о том, что у каждого есть свой уровень точности при планировании своего бюджета.

Это также подняло неизбежный вопрос: каков был их винный бюджет и как они пришли к этой цифре? И, наконец, как кто-то распределяет свой бюджет?

Независимо от того, создаете ли вы свой первый бюджет или хотите улучшить существующий, вот наиболее распространенные категории бюджета и способы преодоления разрыва между вашими текущими расходами и вашим идеальным целевым бюджетом.

Общий семейный бюджет Категории: Обязательные расходы

Хотя не все следуют строгому бюджету, каждому нужна система, позволяющая каждый месяц откладывать достаточно денег на свои сбережения и инвестиции. В конце концов, у вас есть долгосрочные финансовые цели, такие как выход на пенсию, покупка дома или помощь детям в оплате обучения в колледже. Эти деньги поступают из вашей нормы сбережений.

Вы можете использовать альтернативу составлению бюджета для достижения целей экономии. Но есть причина, по которой так много людей создают традиционные бюджеты в виде электронных таблиц: они работают. По крайней мере, для людей, которые вдумчиво работают над их созданием и ежемесячно отслеживают свои расходы.

По крайней мере, для людей, которые вдумчиво работают над их созданием и ежемесячно отслеживают свои расходы.

При оценке текущего бюджета и создании идеального целевого бюджета (подробнее об этом чуть позже) включите следующие категории бюджета.

1. Сбережения и инвестиции

При составлении бюджета всегда начинайте с целевого уровня сбережений — процента дохода, который вы планируете откладывать.

Эти сбережения создают вашу финансовую подушку безопасности, позволяют вам достичь ваших долгосрочных целей и, в конечном счете, создают ваше богатство. Это начинается с чрезвычайного фонда, чтобы ваша семья никогда не сталкивалась с выселением, потерей права выкупа или голодом.

Но на этом все точно не заканчивается. Ваши сбережения позволяют погасить долги и перестать тратить деньги на проценты кредитора. Это позволяет вам купить дом, помочь своим детям с учебой в колледже и однажды выйти на пенсию. Возможно, вы даже сможете выйти на пенсию молодым, если отложите достаточно высокую норму сбережений.

Вот почему вы составляете бюджет в первую очередь, так что начните с целевого уровня сбережений, а не с ваших расходов.

2. Жилье

Расходы на жилье составляют самую большую статью расходов для большинства людей.

Для арендаторов расходы на жилье заканчиваются арендной платой и страхованием арендаторов. Домовладельцы должны предусматривать в бюджете не только ежемесячный платеж по ипотеке, но и страхование домовладельцев, налоги на имущество, ремонт и техническое обслуживание, а также, возможно, сборы домовладельцев или ассоциаций кондоминиумов.

Обратите особое внимание на составление бюджета на содержание и ремонт дома как на нерегулярные, но неизбежные расходы. В прошлом году это была новая печь; в этом году капитальный ремонт сантехники; в следующем году это может быть новая крыша. Эти затраты не являются исключением или отклонением от нормы — они являются правилом.

3. Транспорт

По данным Бюро трудовой статистики (BLS), транспорт занимает второе место в статье расходов средней американской семьи.

Как и в случае с жильем, расходы не заканчиваются оплатой автомобиля. Дополнительные расходы включают автострахование, бензин, техническое обслуживание и ремонт, парковку, регистрацию и сборы DMV, а также, возможно, гарантию на автомобиль.

И они быстро складываются. По данным AAA, средний американец тратит 9 282 доллара на автомобиль в год.

4. Бакалея

Еда составляет третью по величине статью расходов среднего американца. Однако «еда» и «продукты» — это не одно и то же.

Продукты питания являются обязательными расходами. Питание в ресторанах доставки или на вынос нет (о них позже).

Средства личной гигиены также не входят в ваш бюджет на продукты, даже если вы покупаете их в продуктовом магазине.

Ваш бюджет на продукты должен включать только продукты питания и основные средства гигиены, которые вы покупаете в продуктовом магазине. Ничего больше.

5. Коммунальные услуги

Обязательные счета за коммунальные услуги включают газ и электричество, воду и канализацию, а также Интернет. В зависимости от вашего местоположения с вас также может взиматься плата за вывоз мусора.

В зависимости от вашего местоположения с вас также может взиматься плата за вывоз мусора.

Кабельное телевидение, стационарный телефон и услуги потокового видео не считаются обязательными коммунальными услугами. Они вам не нужны, чтобы выжить, что делает их дискреционными.

6. Здравоохранение

Есть несколько видов страхования, которые необходимы каждому, и медицинское страхование является одним из них.

Это не означает, что вам обязательно нужна первоклассная комплексная медицинская страховка с низкой франшизой. Но вам нужен полис, поэтому выберите лучший полис медицинского страхования для ваших уникальных потребностей.

Обратите внимание, что если у вас есть план медицинского страхования с высокой франшизой, вы также должны выделить деньги на франшизу и другие расходы, связанные со здоровьем, не покрываемые вашей страховкой. Рассмотрите возможность использования сберегательного счета для здоровья (HSA) в качестве налогово-выгодного способа сэкономить на этих расходах.

7. Страхование жизни и страхование на случай потери трудоспособности

Не всем нужно страхование жизни и страхование по инвалидности. Но если вы это сделаете, это относится к обязательным расходам.

В число людей, нуждающихся в этих страховых полисах, входят семьи, в значительной степени зависящие от одного кормильца, чтобы выжить. Если ваша семья окажется в большой финансовой беде, если вы умрете, вам, вероятно, потребуется страхование жизни. Точно так же вы можете подумать о страховании по инвалидности, если перерыв в вашем доходе от работы поставит вашу семью в серьезное затруднительное положение.

8. Уход за детьми

Точно так же не все нуждаются в уходе за детьми, но для тех, кто это делает, это обязательные расходы.

Бюджет соответственно.

9. Личные долги

Долги, такие как задолженность по кредитной карте, личные займы и студенческие ссуды, также представляют собой обязательные расходы, хотя и не у всех есть, и их следует избегать, если это возможно.

Вы должны погасить эти долги как можно быстрее, направив свои сбережения на их погашение. Чтобы найти формулу для определения приоритетов ваших долгов и других целей сбережений, попробуйте «Детские шаги» Дэйва Рэмси.

Категории дискреционного бюджета

Каждый должен есть, но есть разница между покупкой овощей в продуктовом магазине и покупкой стейков в ресторане.

Это не означает, что вы никогда не должны тратить деньги на дискреционные расходы. Это просто означает, что вы не должны обманывать себя, неправильно указывая свои расходы. Не оправдывайте перерасход, отмечая ресторанную еду как «еду» в обязательной бюджетной категории.

Будьте честны в своем бюджете и выделяйте столько денег, сколько хотите, на каждую из следующих дискреционных категорий бюджета.

10. Одежда, одежда и аксессуары

Люди любят оправдывать перерасход на одежду, называя это обязательными расходами.

Да, тебе нужна рубашка на спине. Который вы можете купить за 2 доллара в Goodwill, если захотите.

Однажды я целый год не купил ни единого предмета одежды, чтобы доказать это своей жене. (Не думаю, что она оценила мою точку зрения.)

Называйте вещи своими именами: вы можете тратить на одежду столько, сколько хотите, или меньше. Это делает его дискреционными расходами. Если для вас важно одеваться в соответствии с последними тенденциями моды каждый сезон, то непременно сделайте это приоритетом в своем бюджете.

Только не лги себе, что это необходимые расходы. Бюджет на это как на усмотрение.

11. Членство в спортзале

Люди также обманывают себя, думая, что им нужно членство в спортзале — что это обязательные расходы. Это не так.

Несмотря на то, что упражнения необходимы для здорового образа жизни, вы можете создать свою собственную домашнюю тренировку бесплатно. Попробуйте эти 10 домашних тренировок, которые не требуют оборудования, если вам нужны идеи.

Не поймите меня неправильно, я плачу за абонемент в тренажерный зал и получаю от этого удовольствие. Но это дискреционные расходы в моем бюджете, потому что это «желание», а не «необходимость».

Но это дискреционные расходы в моем бюджете, потому что это «желание», а не «необходимость».

12. Товары для ухода за собой и предметы личного пользования

Стрижки, маникюр, педикюр и другие салонные услуги? Все замечательно. Все на усмотрение.

То же самое касается косметики, увлажняющих средств, средств по уходу за кожей и волосами. Люди оправдывают эти траты: «У меня сухая кожа! Мне нужен этот увлажняющий крем для лица за 50 долларов!»

Нет. Общий увлажняющий крем за 5 долларов лечит вашу сухую кожу с чисто медицинской точки зрения.

Аналогичным образом, только потому, что вам нужна стрижка, не означает, что вам нужно потратить на нее 75 долларов. На самом деле я не платил за стрижку с начала пандемии коронавируса, даже после того, как парикмахерские снова открылись. Жена стрижет мне волосы.

Но даже если это слишком далеко для вас, вы все равно можете потратить на стрижку от 15 до 20 долларов, а не от 75 до 100 долларов. Тратить деньги в салоне можно по своему усмотрению — тратьте сколько хотите, но не обманывайте себя тем, что это необходимо для вашего выживания.

13. Развлечения

Широкая категория развлечений включает в себя все: от еды вне дома до «счастливых часов», от няни до билетов в кинотеатр, от Netflix до подписки Spotify, от кофеен до концертов.

Алкоголь также подпадает под эту категорию. Как и у моего друга, у меня тоже есть винный бюджет, который, по общему признанию, рос по мере того, как я становился старше и мои вкусы менялись.

Нам всем нужны развлечения и отдых. Бюджет на это, и оставайтесь в рамках этого бюджета.

14. Гаджеты и электроника

Да, в современном мире нужен работающий смартфон. Нет, вам не нужен новейший флагманский сотовый телефон Apple или Samsung.

Вы можете купить подержанный (или даже новый) смартфон за 50 долларов, который будет делать все, что вам нужно от смартфона. Большинство американцев предпочитают не делать этого, потому что им нужны новейшие и лучшие технологии.

Читать: по усмотрению.

15. Подарки

Слишком многие люди «удивляются» тем, сколько они ежегодно тратят на подарки.

Праздничные подарки, подарки на день рождения, свадебные подарки, подарки на рождение ребенка, подарки на годовщину. Они не отклонения. Вы знаете, что у вас будут расходы на подарки каждый год, поэтому планируйте их как взрослый.

Большинство людей не в состоянии заложить в бюджет подарки, потому что они не являются регулярными текущими расходами из месяца в месяц. Это означает, что вы должны сделать их «регулярными», ежемесячно выделяя одну и ту же сумму на свой бюджет подарков или бюджет нерегулярных расходов.

Воспользуйтесь этими советами, если у вас проблемы с составлением праздничного бюджета, но не забывайте учитывать в бюджете все подарки в течение года, а не только праздничные подарки.

16. Пожертвования

Каждый должен отдавать свое время материально или добровольно. Или еще лучше, оба.

Если вы решите пожертвовать материально, это может означать пожертвование наличными некоммерческим и благотворительным организациям, которые соответствуют вашим убеждениям. Но это также может означать раздачу имущества, которое вам больше не нужно или которым вы больше не пользуетесь. Это включает в себя одежду, электронику, мебель и даже автомобили.

Но это также может означать раздачу имущества, которое вам больше не нужно или которым вы больше не пользуетесь. Это включает в себя одежду, электронику, мебель и даже автомобили.

Решите для себя, сколько денег (если они есть) вы хотите жертвовать каждый месяц, и включите их в свой бюджет. Если вы решили не жертвовать деньги, но все же хотите поддержать благое дело, подумайте о том, чтобы вместо этого пожертвовать другие вещи или свое время.

17. Путешествие

Мир чудесен. Моя семья и я обычно путешествуем по дюжине стран каждый год, и путешествия составляют большую часть наших дискреционных расходов.

Путешествия обогащают вас как личность, знакомят с людьми, местами и обычаями, с которыми иначе вы бы никогда не встретились. К сожалению, 2019 г.Опрос, опубликованный The Hill, показал, что 40% американцев никогда не покидали США, а 11% никогда даже не покидали свой родной штат.

Если вы редко путешествуете, подумайте о том, чтобы перераспределить немного денег из других разделов вашего личного бюджета в бюджет на поездки.

Повесть о двух бюджетах: ваш текущий и идеальный бюджеты

Тот факт, что вы удосужились изучить бюджет, указывает на то, что вы, вероятно, не в восторге от своего текущего бюджета. Вы знаете, что можете добиться большего успеха, можете достичь более высокой нормы сбережений, можете быстрее достичь своих долгосрочных целей.

Большинство людей подходят к этой проблеме с обратной стороны. Они начинают с планирования своих текущих расходов в качестве базового бюджета. Хотя это важно, и вам нужно это сделать, не начинайте с этого.

Начните с составления идеального бюджета. И в рамках этого начните с установки целевого уровня сбережений.

Не волнуйтесь, что это не отражает ваши текущие расходы! Вы ставите цель — финишную черту — зная, что для ее достижения потребуется прогресс.

Сумма бюджета для каждой категории

Не существует правильных или неправильных процентов ежемесячного бюджета для каждой категории расходов. Бюджетирование — это игра с нулевой суммой: вы можете потратить больше в одной категории, но каждый потраченный доллар означает, что вы можете потратить на доллар меньше в других.

Другими словами, это вопрос расстановки приоритетов. Многие жители Нью-Йорка тратят половину или более своего дохода на аренду жилья, но не владеют автомобилем. Им не нужна машина, чтобы передвигаться по Манхэттену, и часть того, за что они платят в виде премиальной арендной платы, — это доступ к обширной и удобной системе общественного транспорта.

Рассмотрите собственные приоритеты при составлении целевого бюджета. В частности, начните думать с точки зрения дизайна образа жизни: проектируйте свою идеальную жизнь, даже когда вы планируете бюджет, который с ней связан. Вовлеките в этот разговор своего супруга, если вы состоите в браке, и планируйте продолжать этот разговор каждый месяц, пока не достигнете идеального образа жизни и бюджета.

При составлении бюджета на основе ваших приоритетов и того, как выглядит ваша идеальная жизнь, настойчиво сокращайте целевые расходы. Сначала поставьте перед собой амбициозные цели, а затем вы сможете найти способы их достижения.

После составления идеального бюджета наметьте свои текущие привычки расходов. Теперь у вас есть точка А и точка Б, и вопрос просто сводится к тому, как добраться из одной точки в другую.

Как преодолеть разрыв между вашим текущим и целевым бюджетом

Начните с разговора со своими самыми бережливыми и финансово подкованными друзьями о том, как они достигают своего бюджета. Спросите их об уровне их сбережений, а также об их хитростях и советах, как тратить меньше, не жертвуя качеством жизни.

Экспериментируйте с новыми идеями в своем бюджете. Например, сократив бюджет ресторана и доставки еды наполовину, вы можете обнаружить, что не так сильно скучаете по дополнительным приемам пищи, как думали.

Каждый месяц отслеживайте свои расходы по категориям в таблице бюджета. Где вы достигаете своих целей? Где вы переплачиваете?

Для начала попробуйте эти практические идеи, чтобы сократить разрыв между вашим текущим бюджетом и вашим идеальным целевым бюджетом.

1. Зарабатывайте больше денег

Звучит просто, и это так и есть: увеличьте свой ежемесячный доход, чтобы увеличить норму сбережений.

Конечно, большинство людей на самом деле не откладывают больше денег, когда они больше зарабатывают. Они просто тратят больше в феномене, известном как инфляция образа жизни.

Что на самом деле не поможет вам разбогатеть или быстрее достичь своих целей. Человек, который зарабатывает 500 000 долларов в год и тратит из них 490 000 долларов, строит меньше богатства, чем человек, который зарабатывает 60 000 долларов и тратит 40 000 долларов.

Во что бы то ни стало, договоритесь о повышении или займитесь более высокооплачиваемой работой. Начать подработку. Начни хоть бизнес!

Но знайте, что заработать больше денег — это только полдела. Чтобы это действительно что-то значило для вашего собственного капитала и финансовых целей, вам нужно направить более высокий заработок на норму сбережений.

2. Меньше тратьте на жилье

Будучи самой большой статьей расходов для большинства людей, жилье предлагает больше возможностей для сбережений.

Конечно, сменить жилье не так уж и просто. Но когда дело доходит до экономии денег, скромные настройки дают скромные результаты.

Представьте на мгновение, как быстро вы могли бы накопить деньги и разбогатеть, если бы у вас не было платы за жилье. Звучит как фантастика? Это не. Многие люди живут без платы за жилье, в том числе и я.

Для идей, начните с этих стратегий, чтобы жить бесплатно. Даже если вы «всего лишь» сократите платежи за жилье вдвое, это все равно будет означать дополнительные сотни или тысячи долларов каждый месяц, которые можно будет откладывать на сбережения.

3. Сократите расходы на транспорт

Вам нужно передвигаться. Но для этого вам не нужна новая машина, роскошная машина, огромная машина, сексуальная машина или вообще любая машина.

Мы с женой живем без машины. Мы ходим пешком, ездим на велосипеде и пользуемся Uber, если необходимо, чтобы добраться туда, куда нам нужно. Помимо экономии многих тысяч долларов каждый год, это также поддерживает нас в хорошей форме. Перефразируя мем, езда на велосипеде экономит деньги и сжигает жир; вождение работает на деньги и делает вас толстым.

Перефразируя мем, езда на велосипеде экономит деньги и сжигает жир; вождение работает на деньги и делает вас толстым.

Если это слишком экстремально для вас, подумайте о том, чтобы выбрать самую дешевую машину, которая соответствует вашим потребностям, а не самую дорогую машину, которую вы можете себе позволить, как это делает большинство людей.

Будучи второй по величине статьей расходов для большинства людей, расходы на транспорт также открывают огромные возможности для экономии.

4. Готовьте 99 % своих блюд

Самый простой способ сэкономить на еде — перестать употреблять блюда и напитки, приготовленные на коммерческой основе. Это включает в себя рестораны, доставку, еду на вынос, кофейни, ежедневный латте за 5 долларов и все остальное, что вы не делали сами.

Научитесь готовить. Это самое практичное хобби, которое у вас когда-либо будет.

Мы с женой стремимся приготовить достаточно пищи для каждого ужина, чтобы у нас обоих были остатки на обед на следующий день. Никаких дополнительных работ не требуется.

Никаких дополнительных работ не требуется.

В качестве дополнительного бонуса домашняя кухня, как правило, полезнее, чем еда, приготовленная в ресторане. Если одного здравого смысла недостаточно, чтобы убедить вас, посмотрите это исследование, опубликованное в Международном журнале поведенческого питания и физической активности, о том, как употребление домашней еды связано с лучшим питанием и здоровьем.

Это не значит, что вы никогда не сможете насладиться вечером в ресторане. Но вы можете сэкономить огромные суммы, сделав это редким удовольствием, а не обычным явлением.

5. Ознакомьтесь с доступными вариантами медицинского страхования

Если вы и члены вашей семьи в основном здоровы и физически здоровы, рассмотрите возможность перехода на план медицинского страхования с высокой франшизой и открытие HSA.

Деньги, которые вы сэкономите на ежемесячном страховом взносе, могут быть направлены прямо на ваш HSA. Это превращается из потраченных денег в инвестированные деньги, потому что вы можете инвестировать свой баланс HSA в акции, облигации и другие инвестиции, как только вы разместите его на счете.

На самом деле HSA предлагают лучшие налоговые льготы по сравнению с любым счетом с налоговыми льготами в США. Взносы не облагаются налогом, деньги растут и накапливаются, не облагаются налогом, а снятие средств не облагается налогом.

Вы также можете изучить другие варианты медицинского страхования, если они не связаны с вашей работой.

6. Ведите отдельные расчетные счета

Один из способов убедиться, что вы не тратите слишком много на дискреционные расходы, — хранить средства для них на отдельном счете.

Таким образом, у вас есть два расчетных счета: один для обязательных ежемесячных операционных расходов, а другой для дискреционных расходов. Если вы потеряете все свои дискреционные деньги до 20-го числа месяца, очень плохо. Вы не можете потратить ни цента на дискреционные расходы до конца месяца.

Думайте об этом как об упрощенной версии старой системы бюджетирования конвертов.

И нет, банковские счета не должны стоить вам денег. Откройте бесплатные расчетные счета в одном из многих банков, которые их предлагают.

Откройте бесплатные расчетные счета в одном из многих банков, которые их предлагают.

7. Держите отдельные сберегательные счета

Мне нравится иметь отдельный сберегательный счет для нерегулярных дискреционных расходов, таких как подарки.

Каждый месяц вы тратите на это отведенный вам бюджет. Когда приближаются дни рождения, свадьбы, праздники и другие события, вы подключаетесь к этой учетной записи, чтобы покрыть расходы на подарки или другие нерегулярные расходы.

То же самое, что и с вашими более регулярными дискреционными расходами: если вы закончите, вы закончите. Без обмана. Вы можете планировать лучше в следующий раз.

Это должен быть сберегательный счет, отдельный от вашего резервного фонда, который существует совсем по другой причине. Никогда не используйте свои сбережения на случай чрезвычайных обстоятельств для дискреционных расходов, таких как подарки.

8. Переехать куда-нибудь подешевле

И наконец, вы можете сэкономить огромную сумму денег, переехав куда-нибудь подешевле.