| Оптимальный Срочный депозит с возможностью досрочного изъятия по истечении 6 дней с момента размещения и выплатой процентов в соответствии с фактическим сроком размещения депозита | до 7,1% в ₽ | от 100 000 ₽ | от 7 до 1095 дней | |

| Высокий доход Срочный депозит с возможностью получать проценты в иностранной валюте | до 6,51% в ₽ | от 10 000 ₽ | от 7 дней | |

| Базовый Срочный депозит без возможности досрочного изъятия и пополнения, который позволяет получить максимальный доход | до 7,3% в ₽ | от 100 000 ₽ | от 31 до 1095 дней | |

| Базовый на залоговом счёте Срочный депозит на залоговом счёте без возможности досрочного изъятия и пополнения | до 5,11% в ₽ | от 100 000 ₽ | от 31 до 1095 дней | |

| Управляемый Срочный депозит с возможностью пополнения и частичного изъятия вклада в течение срока действия сделки | до 7% | от 100 000 ₽ | от 31 до 1095 дней | |

| Управляемый на залоговом счёте Срочный депозит на залоговом счёте с возможностью пополнения и частичного изъятия вклада в течение срока действия сделки | до 4,9% в ₽ до 0,24% в $/€ | от 100 000 ₽ | от 31 до 1095 дней | |

| Накопительный Срочный депозит с возможностью пополнения вклада | до 7,2% | от 100 000 ₽ | от 61 до 1095 дней | |

| Краткосрочный Срочный депозит, который позволяет получить высокий доход при коротком сроке размещения средств | до 7,17% в ₽ | от 500 000 ₽ | от 2 до 30 дней | |

| Активный Срочный депозит с возможностью пополнения и частичного снятия средств | до 6,75% | от 50 000 ₽ | от 31 до 365 дней | |

| До востребования Универсальный депозит без ограничений по сумме и срокам размещения | до 0,1% в ₽ до 0,01% в $/€ | без ограничений | без ограничений | |

| До востребования на залоговом счёте Универсальный депозит на залоговом счёте без ограничений по сумме и срокам размещения | до 0,1% в ₽ до 0,01% в $/€ | без ограничений | без ограничений |

Как пользоваться депозитом для бизнеса в Тинькофф

Как работать с депозитом в личном кабинете и мобильном приложении?

В личном кабинете и мобильном приложении можно:

Как открыть депозит?

Если у вас есть расчетный счет в Тинькофф Бизнесе, открыть депозит можно в мобильном приложении или личном кабинете.

Как открыть депозит в мобильном приложении

На главном экране нажмите «Открыть новый продукт» → «Открыть депозит»:

На открывшемся экране выберите срок и условия депозита.

Дождитесь проверки службы безопасности. Банк проверяет, все ли в порядке с данными и расчетным счетом: например, нет ли по нему приостановлений и арестов. Если все хорошо, в течение суток открываем депозит. Но обычно это происходит быстрее, если не требуются дополнительные проверки.

Как открыть депозит в личном кабинете

На главной странице нажмите «Добавить новый» → «Депозит»:

В открывшемся окне выберите вид депозита, срок и способ начисления процентов — переводить их на расчетный счет или оставлять на депозите:

Дождитесь проверки службы безопасности. Банк проверяет, все ли в порядке с данными и расчетным счетом: например, нет ли по нему приостановлений и арестов.

Если все хорошо, в течение суток открываем депозит. Но обычно это происходит быстрее, если не требуются дополнительные проверки.

Если все хорошо, в течение суток открываем депозит. Но обычно это происходит быстрее, если не требуются дополнительные проверки.

Если все хорошо, в течение суток открываем депозит. Но обычно это происходит быстрее, если не требуются дополнительные проверки.

Если все хорошо, в течение суток открываем депозит. Но обычно это происходит быстрее, если не требуются дополнительные проверки.Если расчетного счета в Тинькофф Бизнесе нет, оставьте заявку на сайте.

Открыть депозит и пользоваться им могут также сотрудники с правом подписи.

Как пополнить депозит?

Чтобы пополнить депозит:

Выберите депозит в списке счетов на главной странице в личном кабинете;

Нажмите кнопку «Пополнить»;

На странице выберите счет списания и сумму пополнения;

Счет депозита пополнен.

Несколько правил, которые нужно учитывать при пополнении депозита:

Внести деньги на депозиты без возможности пополнения можно только один раз — в день активации. Именно в этот день устанавливается процент по вкладу. Потом пополнить депозит будет невозможно.

Пополнение можно сделать только внутрибанковским переводом с расчетного счета.

Сумма первого пополнения должна быть больше или равна минимальной сумме вклада — 100 000 ₽. Перевести на депозит, например, 90 000 ₽, не получится: поле для ввода суммы выдаст ошибку и подсветится красным.

Если пополнили депозит до 21:00, этот день считаем днем открытия вклада. Если позже — считаем датой открытия следующий день.

На депозиты с возможностью пополнения можно вносить деньги в течение всего срока действия депозита. Пополнять можно любой суммой в рамках максимального лимита и в любое время.

Как настроить депозит?

Когда вы открыли и пополнили депозит, можно менять его параметры — в течение всего срока действия депозита, кроме последнего дня.

Для этого нужно нажать на кнопку «Настройки» в меню личного кабинета:

Параметры, которые можно настроить:

Изменить тип начисления процентов. Проценты можно оставлять на депозите или переводить на счет. Кликните на чекбокс рядом с подходящим вариантом.

Установить автопролонгацию. Автопролонгация — это автоматическое продление. Если включить этот тумблер, в день окончания срока депозита он будет продлен на тот же срок.

Выбрать счет, на который будут приходить деньги с депозита. На указанный рублевый счет поступят деньги, когда закроется депозит, и проценты, если выбрана опция «Переводить на счет».

Чтобы получить выписку по активному или закрытому (но не скрытому депозиту), зайдите в раздел “Выписки” и выберите нужный счет. Чтобы получить выписку по закрытому и скрытому депозиту, напишите в чат личного кабинета или мобильного приложения. Персональный менеджер пришлет выписку, когда банк ее сформирует — обычно это занимает не больше одного рабочего дня.

Что будет с депозитом, если я поменяю тариф?

Если вы перейдете на другой тариф, пока депозит активен, ставка будет новая — согласно тарифам, которые действовали в дату открытия депозита. Выплатим проценты исходя из количества дней на каждом из тарифов.

Например, клиент Тинькофф на «Продвинутом» тарифе открыл депозит на 180 дней, но через 90 дней решил перейти на «Профессиональный». Первые 90 дней рассчитаем доходность по ставке «Продвинутого» тарифа, дальше — по ставке «Профессионального».

Я получу меньше, если сниму деньги раньше времени?

Да, при частичном и полном изъятии пересчитаем проценты по сниженной ставке. Это прописано в пояснениях к тарифному плану, внизу второй страницы

Это прописано в пояснениях к тарифному плану, внизу второй страницы

Частичное изъятие. Доступно, если остаток после изъятия будет больше или равен минимальной сумме вклада — 100 000 ₽. Проценты пересчитаем по ставке 0,01% годовых на сумму изъятия за период хранения этой суммы на депозите.

На оставшуюся сумму продолжим начислять проценты по тарифу.

Полное изъятие. Пересчитаем проценты по сниженной ставке 0,01% годовых за время хранения этой суммы на вкладе. На следующий день перечислим проценты вместе с суммой депозита на расчетный счет.

Как частично снять деньги?

Эта функция доступна только на депозитах с изъятием:

Зайдите на страницу депозита и нажмите «Изъять деньги»:

Введите сумму, которую хотите снять.

Здесь же указан размер упущенной выгоды и дата, когда придут деньги:Подтвердите действие кодом из СМС. Деньги возвращаются в течение нескольких минут.

Здесь же указан размер упущенной выгоды и дата, когда придут деньги:

Здесь же указан размер упущенной выгоды и дата, когда придут деньги:Снимать деньги за день до окончания срока нельзя.

Как досрочно вернуть депозит?

Эта функция доступна только на депозитах с изъятием. Если снимаете все деньги с депозита, он автоматически закрывается. Вот как снять деньги:

Зайдите на страницу депозита и нажмите «Изъять деньги»:

Поставьте галочку напротив «Изъять всю сумму». Тут же указан размер упущенной выгоды при пересчете процентов и дата, когда придут деньги:

Подтвердите действие кодом из смс. Деньги возвращаются в течение нескольких минут:

Если вы передумали, изъятие и закрытие депозита можно отменить. Для этого нажмите «Отменить закрытие» → «Отменить заявку»:

Для этого нажмите «Отменить закрытие» → «Отменить заявку»:

Отменять заявку в день окончания срока депозита нельзя. Снимать деньги за день до окончания срока тоже нельзя.

Как закрыть депозит?

Есть несколько вариантов, как можно закрыть депозит.

Закрыть неактивированный депозит. Неактивированный депозит — тот, который еще не успели пополнить. Выберите счет депозита на главной странице, нажмите «Закрыть депозит» и введите код из СМС для подтверждения:

Закрыть действующий депозит. Доступно только для изымаемых депозитов. Для этого нужно снять все деньги со счета. После этого депозит закроется автоматически:

Депозит закрывается автоматически, когда заканчивается срок действия. В день окончания срока депозита его сумма вместе с процентами автоматически перечисляется на расчетный счет.

Можно скрыть из списка счетов закрытый депозит, если он мешает. Вернуть его в список нельзя.

Что будет с деньгами на депозите, если мне пришло приостановление?

Налоговая может приостановить движение денег на счетах, если заметит нарушения. Например, если не платить налоги, не сдавать отчетность или не соблюдать правила электронного документооборота.

Приостановление может быть полным или частичным. При частичном блокируется часть денег на счете, при полном — все операции.

При частичном приостановлении:

Проценты начисляются на сумму, которая не заблокирована.

Можно снять деньги досрочно, только если баланс после этого будет больше суммы ареста и минимальной суммы депозита.

Например, минимальная сумма депозита — 100 000 ₽, а на балансе клиента 120 000 ₽. Тогда вывести можно не больше двадцати тысяч. То же самое, если счет арестовали на 100 000 ₽.Если налоговая не сняла приостановление, а срок депозита подошел к концу, деньги с него не вернутся на расчетный счет. Заблокированная сумма останется на депозите и вернется на счет только после того, как налоговая снимет приостановление.

Например, минимальная сумма депозита — 100 000 ₽, а на балансе клиента 120 000 ₽. Тогда вывести можно не больше двадцати тысяч. То же самое, если счет арестовали на 100 000 ₽.

Например, минимальная сумма депозита — 100 000 ₽, а на балансе клиента 120 000 ₽. Тогда вывести можно не больше двадцати тысяч. То же самое, если счет арестовали на 100 000 ₽.При полном приостановлении проценты не начисляем, деньги с депозита вывести нельзя. Деньги вернутся на расчетный счет после снятия блокировки.

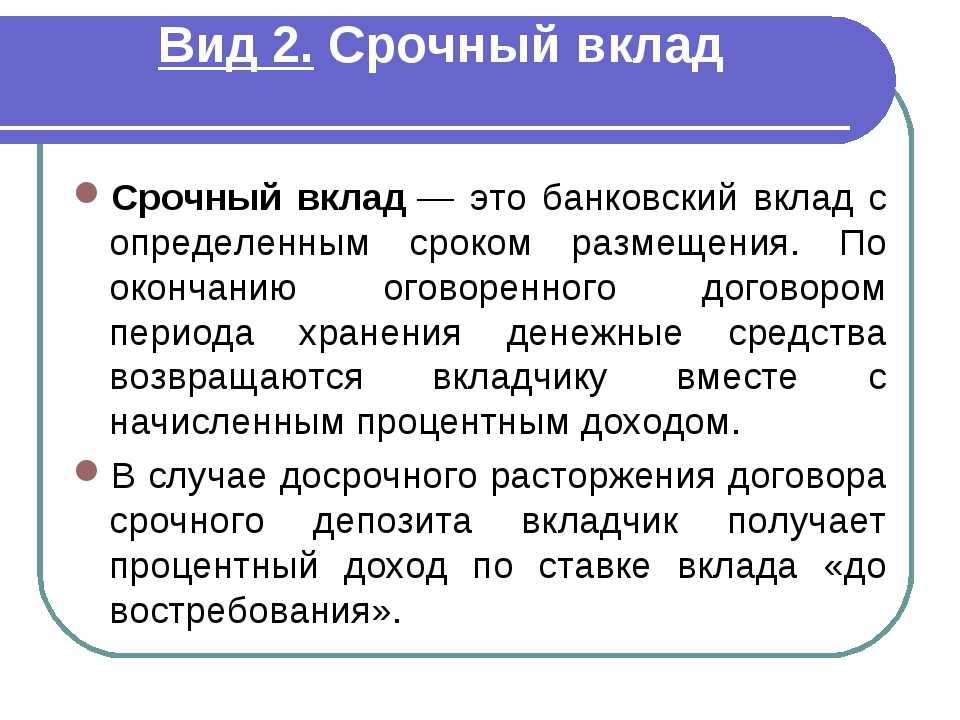

Срочный депозит

- Поиск

- Вход в приложение

- Статус услуги

- Контакт

- Дом

- Центральный банк

- Центральный резерв

- Срочный депозит

Программа срочных депозитов — это программа, в рамках которой Федеральные резервные банки предлагают процентные срочные депозиты соответствующим учреждениям. Срочный вклад – это вклад с определенной датой погашения. Механизм срочных депозитов был создан для облегчения проведения денежно-кредитной политики путем предоставления инструмента, который может использоваться для управления совокупным объемом резервных остатков, находящихся в распоряжении депозитных учреждений. Увеличение непогашенных срочных депозитов истощает остатки резервов, поскольку средства для их оплаты удаляются со счетов участвующих учреждений на весь срок действия срочного депозита.

Срочный вклад – это вклад с определенной датой погашения. Механизм срочных депозитов был создан для облегчения проведения денежно-кредитной политики путем предоставления инструмента, который может использоваться для управления совокупным объемом резервных остатков, находящихся в распоряжении депозитных учреждений. Увеличение непогашенных срочных депозитов истощает остатки резервов, поскольку средства для их оплаты удаляются со счетов участвующих учреждений на весь срок действия срочного депозита.

Результаты операции

Последние результаты операции можно найти на веб-сайте Совета управляющих (за пределами сайта).

Архив результатов предыдущих операций можно найти на сайте Совета управляющих (вне сайта).

Операции со срочными депозитами

Срочные депозиты могут быть предоставлены в формате аукциона с единой ценой с возможностью неконкурентных торгов, в формате с фиксированной процентной ставкой, указанной заранее, или в формате с плавающей ставкой. Процентная ставка, выплачиваемая по срочным депозитам, предоставленным в формате с плавающей ставкой, будет эффективной процентной ставкой по операции, которая определяется средним значением ежедневных эффективных ставок в течение срока действия инструмента. Дневная эффективная ставка представляет собой сумму значения справочной ставки для этого дня и ставки спреда для операции.

Процентная ставка, выплачиваемая по срочным депозитам, предоставленным в формате с плавающей ставкой, будет эффективной процентной ставкой по операции, которая определяется средним значением ежедневных эффективных ставок в течение срока действия инструмента. Дневная эффективная ставка представляет собой сумму значения справочной ставки для этого дня и ставки спреда для операции.

- Обзор срочного депозита (PDF)

Все пресс-релизы, связанные с механизмом срочного депозита, можно найти на веб-сайте Совета управляющих (за пределами сайта).

Обратите внимание, что зарегистрированные участники программы срочного депозита автоматически получают все уведомления по электронной почте.

Заявка на получение срочного депозита

Нажмите кнопку ниже, чтобы получить доступ к заявке на получение срочного депозита.

Настройка срочного депозита

Любое учреждение, имеющее право на получение процентов по остаткам средств в Федеральном резервном банке, может участвовать в программе срочного депозита после одобрения своего Резервного банка. Чтобы принять участие, соответствующие учреждения должны выполнить шаги, описанные на странице Настройка механизма срочного депозита . Типичное время от подачи необходимых форм, запросов и соглашений до готовности к участию составляет от 7 до 10 рабочих дней при условии, что все необходимые материалы будут полными и точными. Ошибки или упущения могут задержать процесс.

Чтобы принять участие, соответствующие учреждения должны выполнить шаги, описанные на странице Настройка механизма срочного депозита . Типичное время от подачи необходимых форм, запросов и соглашений до готовности к участию составляет от 7 до 10 рабочих дней при условии, что все необходимые материалы будут полными и точными. Ошибки или упущения могут задержать процесс.

Вопросы?

- Срочный депозит Часто задаваемые вопросы (FAQ)

Если у вас возникнут вопросы о срочном депозите, обратитесь к своему контактному лицу в округе по предоставлению срочных депозитов. Для получения технической помощи по заявке на получение срочного депозита обратитесь в контактный центр Федеральной резервной системы для клиентов.

К началу страницы

Центральный резерв

- Центральный резервный дом

- Счет избыточного остатка

- Национальная информация о непрерывности бизнеса Администрации резервов

- Формы

- Ресурсы

- Настройка службы

- Настройка службы Главная

- Настройка учетной записи избыточного баланса

- Централизованное резервирование — Настройка приложения для администрирования резервного счета

- Настройка срочного депозита

Пожалуйста, включите JavaScript для использования этого веб-сайта.

Срочный депозит против депозита до востребования

Банковское дело

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

andresr/E+/Getty Images

2 мин чтения Опубликовано 30 ноября 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банкаБанкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения.

Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений.

процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан высококвалифицированные специалисты под редакцией эксперты по предмету, которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Логотип банкаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Вот список наших банковских партнеров.

Вот список наших банковских партнеров.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Большинство потребителей знакомы с текущими и сберегательными счетами, но это не единственные типы счетов, предлагаемые финансовыми учреждениями. Два других типа депозитных счетов включают срочные депозиты и депозиты до востребования.

В то время как срочные депозиты имеют установленные сроки погашения и приносят проценты в течение определенного срока, депозиты до востребования обладают большей ликвидностью, но могут требовать более высоких минимальных остатков. Вот все, что вам нужно знать о каждом из этих типов учетных записей.

Срочные депозиты

Срочный депозит (также называемый срочным депозитом) — это тип депозитного счета, предлагаемый многими банками и кредитными союзами. Срочные депозиты имеют три основные характеристики:

- Они приносят гарантированную процентную ставку.

- Деньги на счете приносят проценты до установленной даты погашения.

- Деньги не могут быть сняты досрочно без штрафа.

Наиболее распространенным примером срочного депозита является депозитный сертификат (CD), хотя иногда эти два термина взаимозаменяемы. В кредитных союзах их обычно называют сертификатами акций.

Срочные депозиты, как правило, приносят более высокие процентные ставки, чем другие типы депозитных счетов. В то время как вы можете получать высокий годовой процентный доход (APY) со сберегательным онлайн-счетом — до 3 или 3,5 процента на момент написания этой статьи — ставки на 1-летний компакт-диск в настоящее время достигают до 4,5 процента.

В то время как вы можете получать высокий годовой процентный доход (APY) со сберегательным онлайн-счетом — до 3 или 3,5 процента на момент написания этой статьи — ставки на 1-летний компакт-диск в настоящее время достигают до 4,5 процента.

Точная продолжительность срока — как долго вы должны хранить деньги на счете до наступления срока их погашения — будет варьироваться. Как правило, сроки варьируются от нескольких месяцев до пяти лет. На большинстве срочных вкладов предусмотрен штраф за снятие любых денег со счета до наступления срока его погашения, что может означать потерю части или всех заработанных процентов.

Одним заметным исключением из штрафа за досрочное снятие является CD без штрафа. Как следует из названия, компакт-диск без штрафа позволяет вкладчику снимать деньги со счета до истечения срока без уплаты комиссии. Компакт-диски без штрафных санкций могут не приносить самые высокие ставки среди депозитных сертификатов, но они все равно, вероятно, будут иметь более высокую доходность, чем другие типы банковских счетов.

Депозиты до востребования

Депозиты до востребования — это еще один тип депозитного счета, который, как и срочный депозит, предлагает более высокие ставки, чем обычный текущий или сберегательный счет. Однако они не требуют, чтобы вы хранили свои средства на счете в течение определенного периода времени, и предлагают большую ликвидность, чем срочный депозит.

Депозитный счет до востребования может иметь требование к минимальному депозиту выше среднего, но вы можете заработать высокую процентную ставку в обмен на соблюдение этого минимума. В качестве альтернативы могут быть многоуровневые процентные ставки в зависимости от остатка на счете, поэтому при более низких остатках можно получить более низкие ставки, а при более высоких остатках — более высокие ставки.

Также нет штрафа за снятие денег со счета в любое время — таким образом депозитные счета до востребования чем-то похожи на текущие счета. Они могут даже называться счетами Checking Plus или чем-то подобным в банках и кредитных союзах.

Ключевые отличия

Хотя и срочные депозиты, и депозиты до востребования являются альтернативой чековым и сберегательным счетам с более высокими процентными ставками, у них мало общего.

| Срочные депозиты/срочные депозиты | Депозиты до востребования |

|---|---|

| Получайте высокие процентные ставки, которые варьируются в зависимости от срока | Получайте высокие процентные ставки, которые могут варьироваться в зависимости от суммы баланса |

| Типичные требования к минимальному балансу составляют от 0 до 2000 долларов США | Требуемый минимальный баланс может составлять 10 000 долларов США или более |

| Приходите с установленной датой погашения, когда деньги станут доступными | Деньги можно снять в любое время |

| Очень низкая ликвидность — штраф за досрочное снятие средств | Очень ликвидный, аналог текущего счета |

Обратите внимание, что, поскольку оба типа счетов предлагаются банками, застрахованными FDIC, или кредитными союзами, застрахованными NCUA, они поддерживаются полным доверием и доверием правительства США.