Электронный кошелек STICPAY: денежные переводы и онлайн-платежи

БЕЗОПАСНО, БЫСТРО, УДОБНО

Зарабатывайте кешбэк со STICPAY

Forex Cashback

Воспользуйтесь нашей удобной и прибыльной программой кешбэка

STICPAY.

Начать

PreviousNext

Открыть STIC аккаунт

НовостиMore

ВСЕ ПРОСТО

Открыйте счет в STICPAY

Создание кошелька займет всего несколько минут

Пополните счет

Контролируйте бюджет с помощью простых,

безопасных и быстрых методов оплат

Переводите деньги в любую точку мира

Переводите средства со STICPAY на Ваш банковский счет (и не только) мгновенно

ПОДРОБНЕЕ

Почему карта STIC?

Наши карты предоплаты предоставляют вам удобный контроль над бюджетом.

Вы просто пополняете баланс карты в личном кабинете STICPAY и используете карту для тех целей, для которых использовали бы наличные деньги.

Каждая карта STIC принимается в 200 странах мира.

Онлайн магазины

Снятие наличных в банкоматах по всему миру

Офлайн магазины

При бронировании Ваших поездок

Подробнее

Преимущества для бизнеса

- Высокая конверсия

Пользователям нужен только адрес электронной почты и пароль для осуществления оплаты.

- Нет риска по возврату платежей

Все средства, полученные через STIC являются 100% безопасными.

- Регулярные платежи

Предприниматели могут настроить план подписки так, чтобы оплата

снималась со счета STIC автоматически.

Начать

Кешбэк сервис

Кешбэк-сервис от STICPAY

Услуги STICPAY кешбэк предназначены для клиентов, которые используют брокеров Forex / CFD. Если вы зарегистрируетесь в сервисах STICPAY кешбэк, то кешбэк будет зачислен на ваш счет в зависимости от объема торгов.

Если вы зарегистрируетесь в сервисах STICPAY кешбэк, то кешбэк будет зачислен на ваш счет в зависимости от объема торгов.

Онлайн Сервис Игрового Кешбэка

Наш сервис кешбэка онлайн-игр позволяет пользователям STICPAY зарабатывать кешбэк с проверенными игровыми онлайн-компаниями, с которыми мы сотрудничаем. Зарегистрируйтесь сейчас и заработайте ваш первый кешбэк!

STICPAY АКТИВНОСТЬ

Цель STICPAY — надежный

электронный кошелек

для клиентов со всех стран мира

- 2023. 02. SIGMA EURASIA DUBAI

- 2023. 01. IFXEXPO DUBAI

- 2022. 11. SiGMA EUROPE MALTA

- 2022. 10. FOREX EXPO DUBAI

- 2022. 09. IFXEXPO ASIA

- 2022. 06. IFXEXPO CYPRUS

- 2021. 11. SIGMA EUROPE

- 2020. 06. VIRTUAL FINANCE EXPO

- 2019. 11. TRADERS FAIR VIETNAM

- 2019.

10. TRADERS FAIR SINGAPORE

10. TRADERS FAIR SINGAPORE

10. TRADERS FAIR SINGAPORE

10. TRADERS FAIR SINGAPORE- 2019. 10. G2E LAS VEGAS

- 2019. 07. igbl!ve AMSTERDAM

- 2019. 05. IFXEXPO CYPRUS

- 2019. 05. G2E ASIA MACAU

- 2019. 01. IFXEXPO HONGKONG

- 2018. 11. AGE EXPO CAMBODIA

- 2018. 10. TRADERS FAIR SINGAPORE

- 2018. 09. BETTING ON SPORTS LONDON

- 2018. 07. igbl!ve AMSTERDAM

- 2018. 05. IFXEXPO CYPRUS

- 2018. 01. IFXEXPO HONGKONG

ПОДРОБНЕЕ ОБ АКТИВНОСТИ

открыть счет и пользоваться платежной системой

Современный денежный рынок уже невозможно представить без электронных платежных систем. Электронными деньгами просто пользоваться, и они позволяют практически мгновенно оплачивать товары, услуги, а также просто копить деньги, поскольку системы отличаются безопасностью. Создать электронный кошелек просто, и алгоритм действий зависит от конкретной платежной системы, которую человек выбрал для использования. Чтобы пользоваться, также необходимо знать некоторые хитрости, особенно — что касается системы безопасности. На электронные деньги часто покушаются мошенники и разного рода аферисты.

На электронные деньги часто покушаются мошенники и разного рода аферисты.

Содержание

- Как создать электронный кошелек

- Регистрация на официальном сайте электронных кошельков

- Образец заполнения электронного кошелька

- Регистрация в приложении

- Где найти и как установить клиент одного из электронных кошельков

- На компьютере

- На телефоне Андроид

- На телефоне Айфон

- Как пользоваться электронными кошельками

- Как настроить электронный кошелек

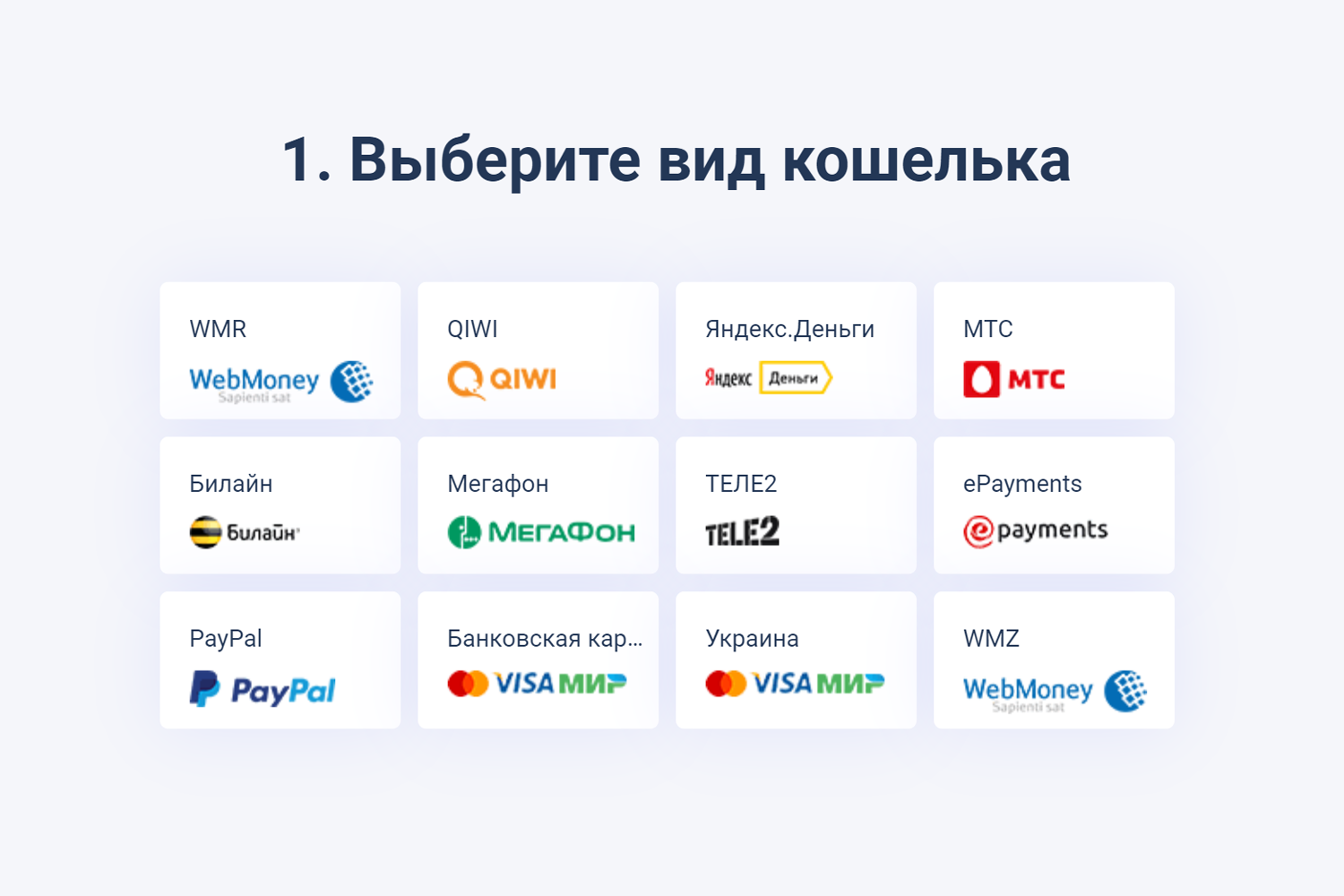

Как создать электронный кошелек

Поскольку виртуальные деньги пользуются популярностью, платежных систем, на которых можно зарегистрироваться, становится все больше. Наиболее популярны в нашей стране: Киви-кошелек, Яндекс деньги, а также Webmoney. При выборе электронного кошелька следует ориентироваться на несколько параметров:

- удобство и функциональность для пользователя;

- степень защиты денежных средств;

- насколько именно данный сервис подходит для конкретных задач;

- размер комиссий и тарифов по операциям, которые планируете выполнять;

- какие сервисы доступны после регистрации.

Процесс регистрации в большинстве случаев не занимает много времени. Но требуется документ для подтверждения личности. В противном случае круг услуг, которыми можно пользоваться, будет очень ограничен.

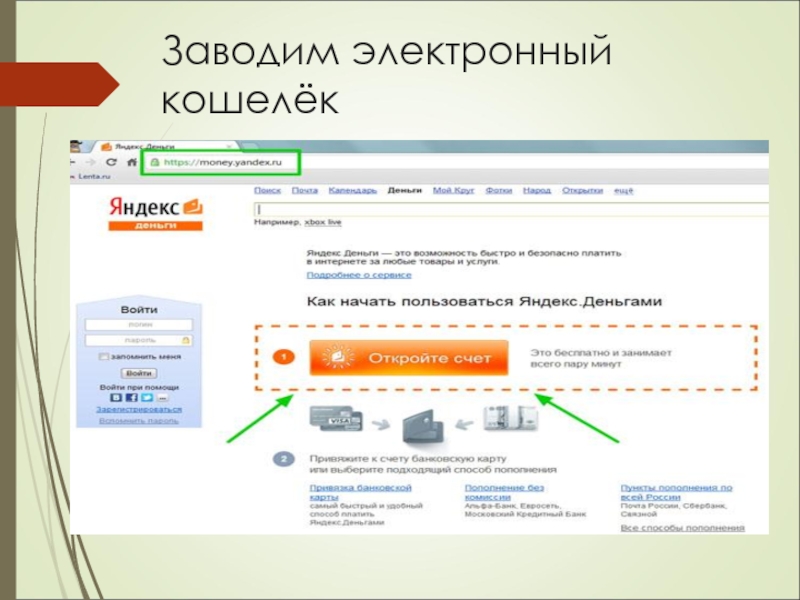

Регистрация на официальном сайте электронных кошельков

Процесс регистрации на официальных сайтах у электронных систем аналогичен и сводится к простому алгоритму:

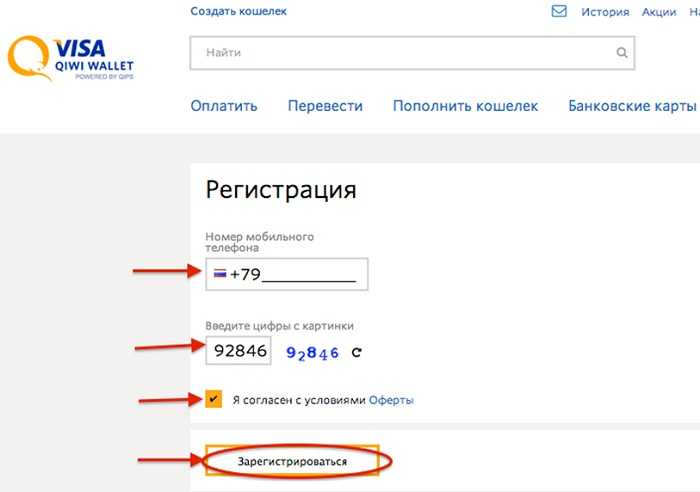

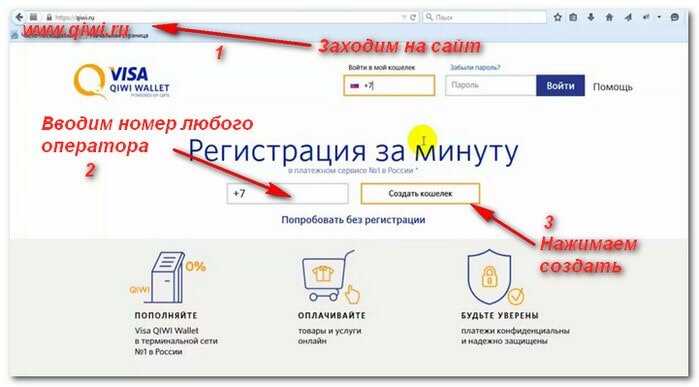

- Следует посетить официальный сайт и найти окошко «Регистрация», кликнуть на этот раздел.

- Потребуется ввести номер мобильного телефона, а также придумать логин, пароль, и ввести некоторые данные о себе (Ф.И.О., пол, дата рождения). Номер телефона должен быть действующим, поскольку система его проверит.

- Обязательно пометить галочкой согласие на условия пользования системой, а потом уже продолжить процесс регистрации.

В итоге для подтверждения введенных данных система пришлет код активации на телефон или на электронную почту. Код нужно точно ввести в нужное поле и нажать «Продолжить». В большинстве систем сразу появится индивидуальный номер электронного кошелька, который привязан к учетной записи пользователя.

В большинстве систем сразу появится индивидуальный номер электронного кошелька, который привязан к учетной записи пользователя.

Как создать электронный кошелек, уже разобрались, теперь его необходимо идентифицировать. Если не пройти процедуру идентификации, то можно не получить доступа к некоторым операциям. Все зависит от функционала конкретной платежной системы. После идентификации кошелек можно использовать для ведения коммерческой деятельности.

Важно! Практически на всех онлайн платежных системах есть возможность зарегистрироваться и войти через социальную сеть. Это поможет избежать постоянного ввода пароля.

Образец заполнения электронного кошелька

Регистрация в приложении

Чтобы зарегистрироваться в приложении, необходимо в первую очередь скачать его на свой смартфон. У каждой виртуальной платежной системы есть разработанные приложения как для платформы Андроид, так и для ios. Вес приложения, например, Киви кошелька всего около 19 Мб.

После скачивания и установки приложение следует открыть. Для регистрации понадобится рабочий номер мобильного телефона, а также стабильный доступ в Интернет.

Затем алгоритм регистрации аналогичен тому, что проделывают те, кто регистрирует аккаунт с браузера:

- ввести номер телефона;

- нажать галочку о принятии условий;

- ввести код из СМС;

- придумать код доступа, ввести его, а затем повторить.

Мобильное приложение любого электронного кошелька имеет целый ряд очевидных преимуществ:

- простота интерфейса;

- возможность иметь доступ к кошельку всегда и в любом месте;

- удобно следить за балансом;

- сразу приходят новости об активности без ведома пользователя;

- несколько уровней системы безопасности.

Поэтому даже при наличии кошелька в браузере лучше продублировать аккаунт и в мобильном приложении.

Где найти и как установить клиент одного из электронных кошельков

Бесплатно создать электронный кошелек — не проблема. Достаточно найти необходимый сервис и установить его себе на компьютер или на телефон. Для каждой из систем есть свои особенности. В большинстве случаев достаточно иметь номер телефона, чтобы программа начала активно работать.

Достаточно найти необходимый сервис и установить его себе на компьютер или на телефон. Для каждой из систем есть свои особенности. В большинстве случаев достаточно иметь номер телефона, чтобы программа начала активно работать.

На компьютере

Установка программы на компьютер занимает всего несколько минут. В первую очередь необходимо подобрать именно ту программу, которая будет полностью соответствовать операционной системе и ее разрядности. В противном случае могут возникнуть проблемы с установкой.

Полноценная работа такого кошелька, как Webmoney, без специальной программы «Кипер» вообще невозможна. При установке данной программы можно установить в настройках ее автоматический запуск с включением компьютера и запуском Виндовс. Но в любом случае для корректной работы «Кипера» необходим постоянный доступ к сети Интернет.

Клиент кошелька Киви также устанавливается бесплатно, и есть версии, которые подходят для самых разных операционных систем. Размер — до 100 Мб, язык клиента может быть русским, английским, а также украинским.

Программа кошелька Яндекс Деньги более тяжелая, все зависит от функционала.

На телефоне Андроид

Скачать приложение на смартфон с системой Андроид можно на сайте платежной системы или просто в маркете самого смартфона. Опять же, важно проследить, чтобы версия программы была совместима с платформой Андроид.

Что касается кошелька Вебмани, то это будет тот же самый «Кипер», только адаптирован под работу с платформой Андроид. Важно, чтобы на гаджете хватало места, чтобы скачать и установить соответствующую программу. Затем ее необходимо открыть и зарегистрировать свой электронный кошелек. Теперь он будет доступен в любом месте и в любой точке земного шара.

На телефоне Айфон

При наличии айфона необходимая программа скачивается через приложение AppStore. Весь процесс скачивания и установки сопровождается подробными инструкциями, и в итоге владелец получит качественную программу с круглосуточным доступом и контролем своих денежных средств. Особенно это удобно для работающих удаленно, а также разного рода интернет-бизнесменов.

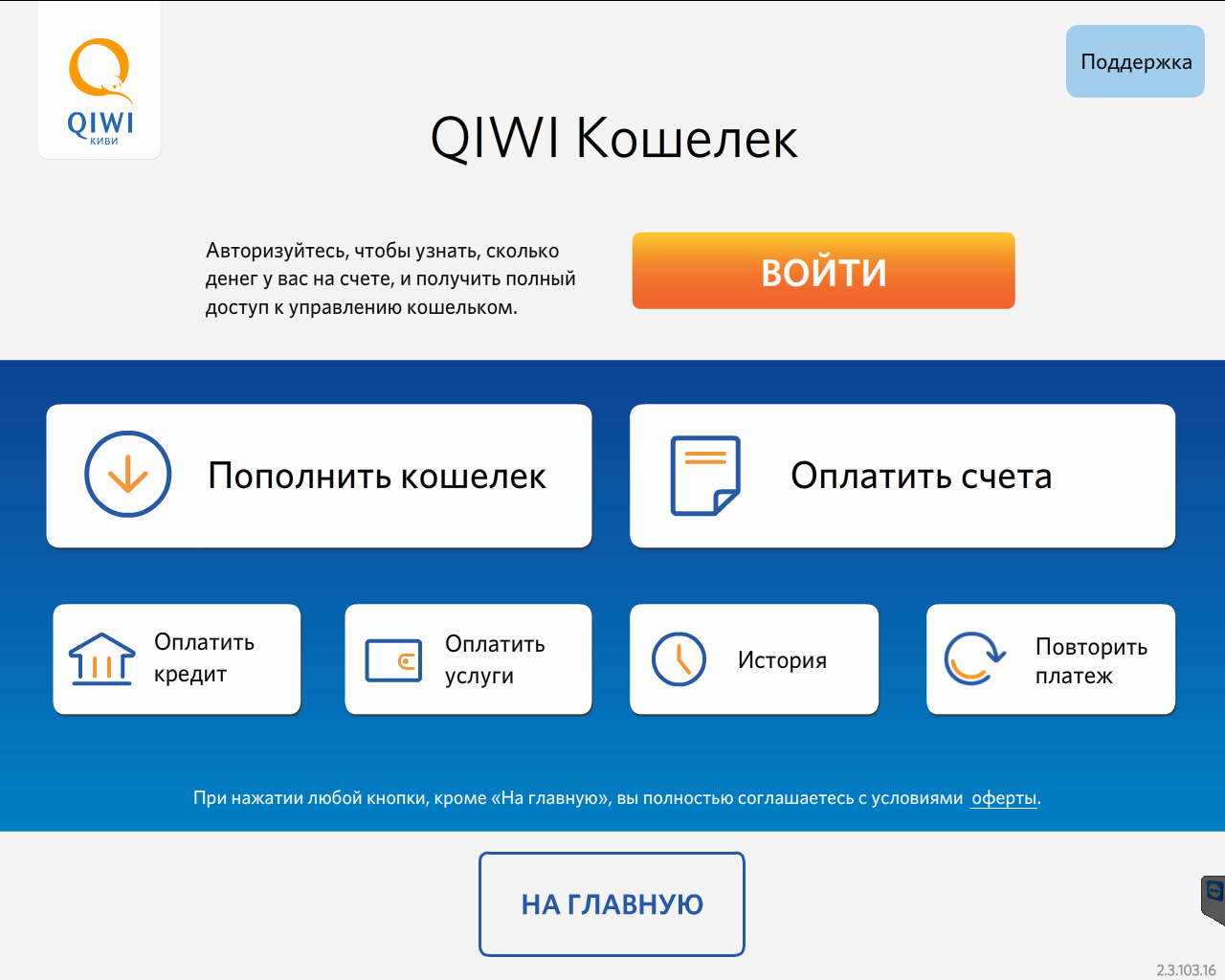

Как пользоваться электронными кошельками

Электронные кошельки открывают все больше возможностей. Самое главное преимущество таких систем — можно быстро совершать самые разные финансовые операции. С помощью виртуальных денег можно осуществлять следующие операции:

- выплачивать кредиты, особенно в срочном порядке;

- пополнять банковские счета и депозиты;

- выплачивать штрафы в ГИБДД, не выходя из дома;

- переводить денежные средства на карту;

- расплачиваться по самым разным платежам, включая коммунальные и счета за мобильный телефон;

- получать оплату за услуги при удаленной работе;

- осуществлять денежные переводы по наиболее распространенным сервисам;

- оплачивать товары и услуги как в интернет-магазинах, так и во многих известных фирмах, которые торгуют с каталогов (Орифлэйм, Фаберлик).

Все наиболее популярные электронные кошельки постоянно улучшают свою систему безопасности, чтобы финансы владельцев аккаунтов не могли попасть в руки мошенников. Но помимо действия системы безопасности сервиса, требуется и внимание клиента. Чтобы обезопасить себя, следует выполнять несколько основных правил:

Но помимо действия системы безопасности сервиса, требуется и внимание клиента. Чтобы обезопасить себя, следует выполнять несколько основных правил:

- Не стоит пользоваться анонимными кошельками. Если не указаны личные данные владельца аккаунта, то в будущем будет сложно доказать, что платеж был совершен. В такой ситуации очень сложно вернуть деньги в случае ошибки или обмана.

- Пароль должен быть максимально сложным. Это обезопасит кошелек от взлома.

- Не стоит пользоваться электронными деньгами, когда телефон подключен к общественному вай-фай. Это создает риск потери денег в неизвестном направлении.

- Если сервис установлен на браузере, то обязательно установить блокировку всплывающих окон, а также защиту от кражи паролей.

- Обязательно закрывать сайт или приложение после окончания работы с ним, чтобы посторонние не получили доступ к вашим электронным деньгам.

Это основные правила, как пользоваться электронным кошельком, чтобы не потерять свои финансы, и при этом иметь возможность пользоваться всеми преимуществами виртуальных расчетов.

Кому нужен электронный кошелек чаще всего:

- Фрилансеры. Люди, выполняющие различные заказы на удаленной работе, могут получать оплату с помощью электронных кошельков. Чаще всего у фрилансеров их несколько, чтобы была возможность работать с той системой, которая удобна заказчику.

- Онлайн-бизнесмены. Это владельцы интернет-магазинов и различных сайтов.

Создать эл. кошелек можно бесплатно, и чаще всего — без предъявления документов. Это очень удобно.

Как настроить электронный кошелек

Самый простой вариант во всех сервисах — анонимный. Он предполагает проведение простейших операций. В таком статусе не нужно предоставлять документов или подтверждать личность.

Чтобы в любом кошельке иметь доступ к привязке карты, увеличенным возможностям по выводу денег и оплате, необходимо повысить статус. Для этого понадобится подтверждение паспорта. Для тех, кто пользуется кошельком в профессиональных целях и ему необходимо постоянно переводить крупные суммы денег, нужно получить наиболее высокий статус идентификации. В каждой системе свои порядки. Но в большинстве случаев необходимо пройти очную идентификацию — подойти с документами в офис или представительство данной компании.

Также в настройках можно выбрать дополнительные валюты, с которыми можно работать, привязать банковскую карту, создать шаблоны оплат или забить регулярный платеж (например, на мобильный телефон).

Создать свой электронный кошелек может практически каждый. Для этого достаточно иметь рабочий номер телефона, почту и пару минут свободного времени. Такая система позволит производить платежи, переводы, гасить штрафы и пополнять банковскую карту, получать оплату от заказчиков по работе, и все это — не выходя из дома. Важно внимательно отнестись к процессу регистрации, и особенно ко всем вопросам, касающимся безопасности. Потерять можно вполне реальные деньги, если к кошельку доберутся мошенники или просто посторонние люди. Поэтому пароль должен быть сложным, а вход — только с проверенного вай-фая.

Важно внимательно отнестись к процессу регистрации, и особенно ко всем вопросам, касающимся безопасности. Потерять можно вполне реальные деньги, если к кошельку доберутся мошенники или просто посторонние люди. Поэтому пароль должен быть сложным, а вход — только с проверенного вай-фая.

Как создать приложение мобильного кошелька для цифровых транзакций

Константин Калинин

Руководитель отдела контента

1 сентября 2021 г.

Люди обожают свои мобильные кошельки. Они помещаются в смартфоне (нет необходимости носить эти громоздкие физические кошельки), обеспечивают более надежную защиту (по сравнению с публичной демонстрацией кредитной карты) и позволяют нам платить практически за все (и делать гораздо больше), не выходя из дома. наши дома.

Если вы нашли уникальную возможность и хотите создать цифровой кошелек, вы попали по адресу. В этом блоге вы узнаете, как создать приложение-кошелек, некоторые из лучших практик и что вам нужно, чтобы выиграть в этой высококонкурентной нише.

Основные выводы

- Цифровые кошельки будут управлять платежами в электронной торговле в ближайшем будущем (40% к 2024 году).

- Чтобы разработать мобильный кошелек с удобным пользовательским интерфейсом, необходимо тщательно продумать тип решения, которое вы хотите создать. Основные типы электронных кошельков включают открытые, закрытые, криптографические и мобильные банковские расширения.

- Разработка мобильного кошелька связана с множеством юридических формальностей и соблюдением строгих правил безопасности, включая стандарт безопасности данных индустрии платежных карт (PCI DSS).

Содержание

- Обзор рынка электронных кошельков

- Примеры успешных мобильных кошельков

- Типы приложений для мобильных кошельков

- Создание технологий, необходимых при использовании электронного кошелька 9002 Цифровой кошелек

- 5 шагов по созданию приложения для кошелька

- Сколько стоит создать собственное приложение для электронного кошелька?

1.

Обзор рынка электронных кошельков

Обзор рынка электронных кошельков Пандемия COVID-19 оказала огромное влияние на массовое внедрение цифровых кошельков, как и на любой другой аспект разработки приложений для финансовых технологий. По данным Finaria, индустрия вырастет до 2,4 трлн долларов в 2021 году (рост на 24% по сравнению с 2020 годом) и может достичь 3,5 трлн долларов к 2023 году.

- 32% пользователей мобильных кошельков полагаются на три и более цифровых кошелька

- 40% всех платежей в электронной торговле в США к 2024 году будут осуществляться с помощью цифровых кошельков

- 67% розничных продавцов принимают бесконтактные платежи через PoS-терминалы

- более четырех из 10 пользователей смартфонов в США использовали систему бесконтактных платежей хотя бы один раз в 2021 году

- ожидается, что среднегодовые расходы на одного пользователя мобильного кошелька вырастут до 2439,68 долларов США в 2021

Также кажется, что мобильные кошельки от технологических гигантов, таких как Apple, Google и Samsung, превосходят всех других конкурентов в этой области. Сравните эти графики, чтобы увидеть, чего Apple Pay, Google Pay и Samsung Pay смогли достичь за пять лет:

Сравните эти графики, чтобы увидеть, чего Apple Pay, Google Pay и Samsung Pay смогли достичь за пять лет:

ВС.

Тем не менее, многие другие цифровые кошельки конкурируют за внимание потребителей в США, включая Venmo, PayPal, Cash App, Walmart Pay, Facebook Pay. Мы обсудим различные типы электронных кошельков и рассмотрим наиболее успешные из них в следующих разделах. А пока давайте сосредоточимся на нескольких тенденциях, которые я заметил в этих решениях.

Будучи виртуальным представлением наших физических кошельков, цифровые кошельки имеют меньше ограничений с точки зрения того, что они могут хранить. Например, большинство мобильных кошельков позволяют нам добавлять подарочные карты, пасс-карты, вознаграждения, купоны и другие карты с денежной стоимостью, помимо вездесущих дебетовых и кредитных карт.

Crypto Теперь похоже, что электронные кошельки хотят пойти дальше, подключившись к децентрализованным финансовым услугам (DeFi) и криптовалюте. Например, Venmo позволяет своим клиентам торговать самыми популярными криптовалютами, а PayPal делает то же самое и, кроме того, поддерживает криптовалютные платежи.

Например, Venmo позволяет своим клиентам торговать самыми популярными криптовалютами, а PayPal делает то же самое и, кроме того, поддерживает криптовалютные платежи.

Смарт-контракты: разработка приложений: полное руководство чтобы предложить больше ценности для своих клиентов. Например, Google работает над обновлением GooglePlex для своего кошелька Google Pay, который будет предоставлять сберегательные и текущие счета в ведущих банках.

Samsung Pay недавно заключила партнерское соглашение с SoFi, компанией, занимающейся личными финансами, чтобы предоставить эффективную платформу для управления деньгами прямо внутри Samsung Pay. В результате этих новых партнерских отношений клиенты могут заказывать кредитные карты прямо в приложении кошелька и получать доступ к другим финансовым услугам, таким как управление бюджетом или инвестирование.

Связано: Как сделать приложение для мобильного банкинга

Хранение личных данных и виртуальных ключей возможность хранения всех видов виртуальных ключей. Мы уже везде берем с собой телефоны. Так почему бы не носить с собой меньше вещей, верно? Финансовый центр

Мы уже везде берем с собой телефоны. Так почему бы не носить с собой меньше вещей, верно? Финансовый центр Думаю, можно с уверенностью сказать, что электронные кошельки постепенно превращаются в своего рода финансовые центры для их владельцев, потому что очень удобно управлять всеми своими финансами в одном месте. Я буквально представляю, как мобильные кошельки сталкиваются с мобильными банковскими приложениями, и мы видим более захватывающие слияния и поглощения.

2. Примеры успешных мобильных кошельковПрежде чем создавать приложение-кошелек, имеет смысл посмотреть, что делают лидеры отрасли.

Apple WalletApple Wallet — это изящное маленькое приложение для Apple Pay, которое на данный момент является средством мобильных платежей №1 в США.

Пользователи могут добавлять в приложение свои кредитные и дебетовые карты, абонементы в спортзал, карты лояльности, билеты, виртуальные ключи и идентификаторы.

В Apple Wallet также можно настроить Apple Cash — простой способ отправлять и получать деньги во время обмена сообщениями.

Walmart PayWalmart — культовый пример закрытого кошелька, который служит скорее виртуальным магазином, чем кошельком. Клиенты могут использовать приложение только для покупки товаров в Walmart и заправки на некоторых заправочных станциях. Приложение использует QR-коды и NFC для приема платежей в кассах самообслуживания.

Cash AppCash App позиционирует себя как электронный кошелек/банковское приложение. Тем не менее, поскольку оно не привязано к какому-либо конкретному банку, приложение предлагает своим клиентам широкий спектр возможностей. Они могут не только совершать онлайн-платежи, отправлять и получать деньги, но также есть такие функции, как инвестирование, покупка криптовалюты и мгновенные скидки.

3. Типы мобильных кошельков Не все электронные кошельки одинаковы. Если мы внимательно посмотрим на все доступные приложения, мы вскоре обнаружим, что их функциональность и область применения довольно сильно различаются. Итак, без лишних слов, давайте рассмотрим самые популярные типы мобильных кошельков.

Если мы внимательно посмотрим на все доступные приложения, мы вскоре обнаружим, что их функциональность и область применения довольно сильно различаются. Итак, без лишних слов, давайте рассмотрим самые популярные типы мобильных кошельков.

Также называемые открытыми и закрытыми для простоты, эти кошельки различаются по тому, где вы можете их использовать. Если вы можете платить только в определенных местах, кошелек закрыт. Walmart, Starbucks и 7-Eleven — прекрасные примеры таких решений. Мы не можем оплачивать аренду или членство в Amazon Prime с помощью этих приложений.

Это потому, что их цель — предложить своим клиентам больше гибкости и льгот при покупке продуктов у определенных компаний. Мобильный кошелек в этом случае служит виртуальной витриной и укрепляет отношения между клиентами и бизнесом.

Связано: Как создать приложение Neobank

Что касается открытых цифровых кошельков, они позволяют вам добавлять всевозможные карты и привязывать различные банковские счета, но самое главное — вы можете платить за все, что захотите. Например, в Google Pay или Venmo мы можем добавить любое количество кредитных/дебетовых карт, подарочных карт и т. д. и использовать кошелек для оплаты поездок Uber, коммунальных платежей — ну, практически чего угодно.

Например, в Google Pay или Venmo мы можем добавить любое количество кредитных/дебетовых карт, подарочных карт и т. д. и использовать кошелек для оплаты поездок Uber, коммунальных платежей — ну, практически чего угодно.

Сегодня сложно представить приложение мобильного банкинга без функционала кошелька: с помощью этих приложений мы можем пополнять свои карты, совершать платежи и отправлять денежные переводы. Эти кошельки часто очень надежны, когда речь идет о функциях, но в то же время пользователи могут иметь дело только с финансовыми услугами, предлагаемыми конкретным банком.

Криптовалютные кошельки

Криптовалютные кошельки — это место, где мы можем покупать, хранить и переводить криптовалюты. Это первое, во что нужно инвестировать (долить) или торговать криптовалютой. Раньше большинство криптокошельков начинались в Интернете (потому что именно там появились технологии блокчейна), но все больше и больше их мигрируют на мобильные устройства — потому что именно там их пользователи проводят больше всего времени.

Связанные: Разработка блокчейн-приложений и Crypto Wallet Development

Как я уже упоминал, более распространенные открытые кошельки (такие как Venmo или Cash App), как правило, интегрируют хотя бы какую-то криптографическую интерактивность для привлечения большего числа пользователей.

4. Обязательные функции электронного кошелькаЧтобы конкурировать на рынке электронных кошельков, вашему приложению потребуются некоторые выдающиеся функции. Но какие основные функции цифровые кошельки ценят клиенты? Давайте рассмотрим их один за другим.

Регистрация, вход и подключениеКак и любое другое мобильное приложение, ваш кошелек в первую очередь должен беспрепятственно интегрировать новых пользователей и знакомить их с его функциями в дружественной форме.

Очевидный способ регистрации нового пользователя — через номер телефона, который также может помочь с двухфакторной аутентификацией позже, когда они продолжают использовать приложение. Однако вы также можете рассмотреть варианты социальной аутентификации, такие как Facebook, и попросить номер телефона позже.

Однако вы также можете рассмотреть варианты социальной аутентификации, такие как Facebook, и попросить номер телефона позже.

Придумайте простой способ для пользователей добавить информацию о своей карте и другую информацию.

Платежи

Кошельки хранят наши деньги, чтобы мы могли платить за вещи. Поэтому любой мобильный кошелек должен предоставлять простые способы оплаты товаров и услуг. Кроме того, вам понадобится способ, с помощью которого пользователи смогут отправлять и получать деньги друг от друга.

История транзакцийВсе платежи должны заноситься в легкодоступную и интуитивно понятную историю транзакций. Добавление параметров поиска, фильтрации и сортировки в этот раздел кажется хорошей идеей.

Инструменты для составления бюджета Может показаться, что для составления бюджета требуется отдельное приложение. В то же время мобильный кошелек может принести больше пользы клиентам, показывая, как они тратят свои деньги по разным категориям, и даже давая советы по оптимизации своих расходов.

Связано: Создание приложения для личных финансов: все, что вам нужно знать Одиннадцать или Старбакс. Однако у вас могут быть партнерские отношения с несколькими компаниями для продажи продуктов или услуг, которые нравятся вашей целевой аудитории.

ВознагражденияПредположим, клиент может заказать карту кэшбэка из своего кошелька или получить бонусы, совершая платежи. В этом случае для этих бонусов (или кэшбэка) может потребоваться специальный экран с обзором баланса и т. д.

ЧатДеньги — это социальный инструмент. Вот почему некоторые электронные кошельки, например, Google Pay, разрабатывают пользовательский интерфейс своих кошельков, ориентируясь на отношения пользователя с людьми и компаниями. Возможность общаться и отправлять деньги в одном месте — это удобно.

Связано: Создание успешного чат-бота в 2022 году

Криптовалюта, инвестиции и другие расширенные функции Наконец, оставьте в приложении место для уникальной функциональности. Некоторые из этих функций, которые я заметил в других цифровых кошельках, включают кредиты, разделение счетов, торговлю криптовалютой и инвестирование.

Некоторые из этих функций, которые я заметил в других цифровых кошельках, включают кредиты, разделение счетов, торговлю криптовалютой и инвестирование.

Связано: Разработка приложений для торговли и инвестиций: Полное руководство

5. Технологии, используемые при создании цифрового кошелькаДля разработки мобильного кошелька требуются как внешние, так и внутренние технологии. Серверная часть (так называемая серверная часть) часто создается с использованием таких языков программирования, как Java, Closure или Golang, и баз данных с высокой пропускной способностью, таких как DynamoDB, Couchbase или Oracle.

Чтобы создать цифровой кошелек для мобильных устройств, я бы рекомендовал использовать собственные инструменты разработки:

- Swift для iOS

- Kotlin для Android

Таким образом, вы не только обеспечиваете гибкость своего мобильного кошелька, но и также может рассчитывать на поддержку новых функций из обновлений iOS и Android.

Связано с этим: Выбор правильного стека технологий для вашего бизнеса

Клиенты, похоже, предпочитают платежи с помощью NFC и QR-кода, если вам нужен совет о том, какие технологии использовать для мобильных платежей.

- NFC используется для функций «нажми и плати»

- QR-коды также используются для мгновенных платежей, а также как средство для перевода криптовалюты на правильный адрес

Для этого также можно использовать Bluetooth, что неизбежно означает много суеты для конечных пользователей.

Связанный:

- React Native против PWA: плюсы и минусы

- React Native против Swift: лучший выбор для вашего бизнеса

Я не рекомендую никаких платежных SDK, потому что в этом блоге нет SDK действительно ваш выбор. При интеграции платежного шлюза вам придется использовать любой SDK или технологию, которую использует ваш финансовый партнер. Это означает, что если банк, с которым вы сотрудничаете, использует SDK от MasterCard, Razor, NMI и т. д., вам придется придерживаться его. Или поработайте над индивидуальной интеграцией с помощью API вашего партнера.

д., вам придется придерживаться его. Или поработайте над индивидуальной интеграцией с помощью API вашего партнера.

Какие основные шаги необходимо предпринять для создания мобильного приложения кошелька?

Шаг 1: Дизайн и прототипПервый шаг — выяснить, как ваша целевая аудитория распоряжается деньгами и где у них возникают проблемы. Затем вы разрабатываете экраны своего кошелька на основе этих результатов и объединяете их в интерактивный прототип.

Единственная цель прототипа, который представляет собой интерактивную версию вашего приложения, реализованную исключительно в дизайне, — проверить ваши предположения с реальными пользователями. На основе отзывов вы можете обновить прототип, настроив экраны приложения, добавив или удалив определенные функции.

Шаг 2: Разработка мобильного кошелька После того, как прототипирование завершено и у вас есть виртуальная версия кошелька, которую клиенты, скорее всего, оценят, пришло время приступить к созданию цифрового кошелька, т. е. привести строки кода в порядок. .

е. привести строки кода в порядок. .

При создании цифрового кошелька необходимо учитывать несколько моментов.

Безопасность

Конечно, безопасность превыше всего. Современные смартфоны и носимые устройства уже имеют довольно надежную встроенную защиту. Вы можете расширить это в своем приложении, применив био-аутентификацию, такую как TouchID или FaceID на iPhone.

Кроме того, существуют и другие рекомендации по защите вашего цифрового кошелька:

- токенизация (использование рандомизированных токенов вместо реальных номеров кредитных карт при обмене транзакционными данными)

- двухфакторная аутентификация (рассмотрите возможность интеграции с Twilio или аналогичными сервисами)

- надежное шифрование данных (как при передаче, так и при хранении)

- Соответствие PCI (рассмотрите VGS Mobile SDK, PaySafe или аналогичные инструменты)

полный и предлагают возможность скрыть балансы и другие данные, которые клиенты могут проверять в людных местах. Также требуются надежные пароли и SSL для передачи данных.

Также требуются надежные пароли и SSL для передачи данных.

Связано: Полное руководство по дизайну UI/UX: Создание приложения-победителя Приложение должно иметь возможность подключаться к внешним службам и в идеале предоставлять базовую архитектуру для других разработчиков. Для разработчиков это означает создание множества API.

Такой подход обеспечивает динамичную экосистему вокруг вашего цифрового кошелька по мере его развития, и все больше компаний хотят подключиться к нему и использовать его функции.

Для начала вам, вероятно, потребуется поработать с такими сервисами, как Plaid, для подключения кошелька к банковским счетам пользователей. Вам также потребуется интегрироваться с платежным шлюзом для обработки транзакций. К счастью, это не то, что вам нужно создавать с нуля, поскольку существует множество поставщиков платежных услуг с подключаемыми SDK.

Использование сторонних компонентов

Как и в любом другом проекте по разработке мобильных приложений, вы можете найти множество готовых SDK для ускорения доставки. Однако из-за проблем с безопасностью рекомендуется выбирать такие SDK только для периферийных функций, таких как общение в чате или распознавание изображений/QR-кодов.

Однако из-за проблем с безопасностью рекомендуется выбирать такие SDK только для периферийных функций, таких как общение в чате или распознавание изображений/QR-кодов.

Основные функции должны быть запрограммированы вручную, чтобы исключить даже малейшую возможность наличия лазейки.

Панель администратора

Вам также понадобится приложение для бэк-офиса для управления пользователями и их взаимодействием с мобильным кошельком. Рассмотрите возможность использования шаблона, который поддерживает настройку, чтобы быстро выполнить этот мини-шаг при создании приложения электронного кошелька.

Шаг 3: ТестированиеТестирование начинается во время разработки, когда программисты реализуют модульные тесты в коде, чтобы проверить, работают ли различные функции должным образом. Однако на этапе формального тестирования нам нужно запустить все приложение через функциональное и UX-тестирование.

Связано: Советы по тестированию пользователей: шаги, инструменты, рекомендации

Излишне говорить, что тестирование электронного кошелька требует больших навыков и опыта в разработке приложений для мобильных кошельков, и я предлагаю вам положиться на квалифицированного партнера по разработке. чтобы пройти этот шаг. Кроме того, вы можете нанять агентство кибербезопасности для проведения аудита безопасности вашего мобильного кошелька.

чтобы пройти этот шаг. Кроме того, вы можете нанять агентство кибербезопасности для проведения аудита безопасности вашего мобильного кошелька.

После того, как вы завершили этапы разработки и тестирования приложения цифрового кошелька, вы готовы выпустить свой электронный кошелек. Прежде чем ваше приложение станет общедоступным, нужно пройти через несколько шагов рекомендаций Google Play и App Store.

Кроме того, серверная часть должна быть переключена в живую среду и подключена к приложению. Надеюсь, загрузки начнут накапливаться вскоре после этого.

Шаг 5: Поддерживайте Вы можете чувствовать (правильно), что выходите на рынок с полным решением. Однако наличие инструментов, собирающих показатели использования приложения и позволяющих вам дополнительно улучшать свой кошелек на основе того, как пользователи взаимодействуют с ним, будет иметь решающее значение для успеха вашего приложения.

Как только приложение появится в мобильных магазинах, ваша задача будет заключаться в том, чтобы поддерживать его актуальность, обновляя его для поддержки новейших функций ОС, исправляя редкие ошибки и оптимизируя взаимодействие с пользователем.

7. Сколько стоит создать собственное приложение для электронного кошелька?Версия мобильного кошелька с минимальным жизнеспособным продуктом (MVP) будет стоить около 80 000 долларов США, а полное решение может стоить 200 000 долларов США и более.

По теме: Как создать минимально жизнеспособный продукт в 2021 году

Затраты на разработку приложения: полный анализ

Помните, что большая часть разработки программного обеспечения для электронного кошелька происходит на бэкэнде. Это включает в себя создание API, базу данных с высокой пропускной способностью, основную логику и многие другие закулисные вещи, без которых мобильный кошелек не может работать. Плюс административный сайт.

Свяжитесь с нашими экспертами, если вы хотите узнать больше о том, как создать приложение для мобильного кошелька.

Часто задаваемые вопросы

Сколько времени занимает разработка приложения кошелька?

Около 6-8 месяцев, в зависимости от того, сколько вариантов вы себе представляете.

Какую технологию выбрать для реализации мобильных платежей: QR-коды, NFC, Bluetooth или что-то другое?

Вы не ошибетесь с NFC (с точки зрения безопасности и простоты использования). Тем не менее, мы рекомендуем использовать QR-коды в качестве альтернативного метода.

Какой хороший способ защитить сид-фразу из 12 слов, используемую для защиты криптокошелька?

Вы можете отправить фразу в текстовом сообщении или в формате pdf на электронную почту пользователя. Таким образом, фраза никогда не будет отображаться на экране.

Можете ли вы привести пример инновационного использования цифрового кошелька?

Popwallet — это облачная платформа, которая позволяет продавцам и другим предприятиям легко создавать цифровые пропуска и предложения, хранящиеся в Apple Wallet.

Можно ли создать приложение электронного кошелька с помощью React Native или Flutter, чтобы приложение работало на iOS и Android?

Да, хотя мы рекомендуем использовать собственные технологии, чтобы сделать ваше решение более гибким в долгосрочной перспективе.

X

Что отличает успешное приложение от других?

Загрузите нашу электронную книгу

Константин Калинин

Руководитель отдела контента

Константин работает с мобильными приложениями с 2005 года (до появления iPhone). Помогая стартапам и компаниям из списка Fortune 100 создавать инновационные приложения, работая в разных сферах (консультант, директор по доставке, владелец мобильного агентства и аналитик приложений), Константин глубоко разбирается в мобильных и веб-технологиях. Он рад поделиться своими знаниями с партнерами Topflight.

Как создать цифровой кошелек 101 — Блог Intellectsoft

Пространство FinTech претерпело значительные изменения после вспышки пандемии и продолжит развиваться в ближайшие годы.

Согласно исследованию ATOS, около 50 миллиардов долларов США будет инвестировано в решения в области финансовых технологий, и с ростом популярности внедрения цифровых технологий ожидается, что эти цифры будут расти.

В этой статье мы собираемся изучить цифровые кошельки — массовое финтех-решение, которое уже не является приятным, но обязательным для завершения сегодня и, как ожидается, станет одной из доминирующих технологий к 2029 году..

В рамках нашего обсуждения мы узнаем, какие преимущества дает эта технология финансовой индустрии и рядовым потребителям, и, наконец, поделимся отличными советами о том, как запустить безопасный цифровой кошелек и максимально эффективно использовать этот продукт. разработка.

Тенденция финтех-индустрии на предстоящий 2022 год: цифровые кошельки

Ежегодно в финансовой отрасли запускается более 500 инновационных технологических решений, поэтому важно выявить трендовые, но перспективные технологии на рынке и изучить общий вектор развития отрасли.

Таким образом, наряду с широко известными технологиями искусственного интеллекта и машинного обучения, а также аналитикой больших данных, развивающейся тенденцией в области финансовых технологий, на которой сегодня следует сосредоточить основное внимание, являются решения для цифровых кошельков.

Растущее распространение смартфонов, доступность различных приложений для цифровых кошельков, а также рост различных проблем и потребностей потребителей стимулируют спрос на цифровые платежные решения, входящие в отрасль.

Помимо доступности смартфонов, другими основными факторами роста этой технологии являются появление различных платформ электронной коммерции, поддерживающие правительственные инициативы, привлекательные скидки и предложения возврата денег от поставщиков цифровых кошельков и многое другое.

Преимущества запуска приложения цифрового кошелька

На самом деле, разработка цифрового кошелька имеет множество преимуществ для поставщиков услуг и их потребителей. С последней точки зрения, эта технология позволяет упростить процесс совершения платежей и совершения транзакций без наличных денег, при этом защищая информацию о финансовых счетах и все пароли.

С последней точки зрения, эта технология позволяет упростить процесс совершения платежей и совершения транзакций без наличных денег, при этом защищая информацию о финансовых счетах и все пароли.

Кроме того, усовершенствованный подход к шифрованию и виртуализации гарантирует, что личная информация никогда не покинет личное устройство потребителя.

И последнее, но не менее важное: цифровые кошельки чрезвычайно просты в управлении и использовании, а также предлагают различные способы проведения платежей. Некоторые цифровые кошельки даже позволяют своим клиентам снимать наличные в банкоматах.

С другой стороны, цифровые кошельки также имеют различные преимущества для поставщиков услуг и финансовых учреждений. Например, цифровые кошельки гораздо проще внедрить и обслуживать, их нельзя украсть или потерять, как обычные кошельки. Хранящиеся там данные защищены и зашифрованы, что может повысить доверие к поставщику.

Наряду с дебетовыми и кредитными картами некоторые поставщики могут также включать дополнительные функции, чтобы побудить больше клиентов пользоваться их услугами: криптовалюта, страховые карты, посадочные талоны, билеты на концерты, купоны и подарочные карты, виртуальные идентификаторы и водительские права и многое другое.

Наконец, вложив средства в безопасный цифровой кошелек, вы сможете установить его где угодно и использовать практически для любых транзакций, будь то в Интернете или в магазине!

Основные проблемы создания и обслуживания приложения цифрового кошелька

Как только вы поймете, почему эта технология является отличным вариантом для инвестиций, вы, скорее всего, начнете разработку цифрового кошелька. Однако, прежде чем начать, важно взвесить все «за» и «против» этого финтех-тренда.

Как мы уже упоминали ранее, основным преимуществом качественного и безопасного цифрового кошелька является удобство и простота использования. В то же время существует множество подводных камней, с которыми вы можете столкнуться во время и после создания цифрового кошелька, которые могут существенно повлиять на производительность продукта:

- Мошенничество и безопасность. Крайне важно сосредоточиться на постоянном повышении безопасности мобильного кошелька и устранении рисков взлома и нарушений безопасности, поскольку они могут нанести удар не только по репутации организации, но и по значительным финансовым потерям.

- Осознание и принятие. Несмотря на высокую популярность технологий цифровых платежей, некоторые люди по-прежнему не уверены в своей безопасности, конфиденциальности данных и многом другом. По этой причине важно инвестировать в популяризацию текущей тенденции, а также объяснять основы ее использования и преимущества, которые этот способ оплаты может принести потребителям.

- Торговец принимает. Если предприятия не готовы поддерживать бесконтактные способы оплаты, то и клиенты не будут. Вот почему поддержка на этапах внедрения мобильных кошельков необходима, чтобы предоставить клиентам несколько вариантов оплаты.

- Соответствие законодательным требованиям и стандартам. Для успешной разработки цифрового кошелька также важно убедиться, что он соответствует всем правилам. Это позволяет не только оказывать первоклассные услуги своим клиентам, но и в интересах самих компаний.

- Совместимость устройств. Недостаточно просто создать цифровой кошелек, чтобы клиенты начали его использовать — вы также должны поддерживать приложение, чтобы его можно было легко использовать на нескольких устройствах в разных операционных системах.

- Расширенная функциональность. Основная идея мобильных кошельков заключается в их использовании для разных целей, включая платежные операции, перенос документов и многое другое. Чтобы оставаться на вершине среди конкурентов, важно адаптировать технологии, которые выходят за рамки стандартных подходов к оплате и позволяют использовать более широкий набор различных функций, включенных в приложение.

Недостаточно просто создать цифровой кошелек, чтобы клиенты начали его использовать — вы также должны поддерживать приложение, чтобы его можно было легко использовать на нескольких устройствах в разных операционных системах.

Недостаточно просто создать цифровой кошелек, чтобы клиенты начали его использовать — вы также должны поддерживать приложение, чтобы его можно было легко использовать на нескольких устройствах в разных операционных системах.Без сомнения, при разработке цифрового кошелька необходимо решить множество различных задач. Однако с учетом и внедрением всех этих факторов более чем возможно создать конкурентоспособный высококачественный продукт, который наверняка заставит потребителей перейти на технологию мобильных кошельков.

Передовой опыт запуска решения для цифрового кошелька

Теперь, когда вы знаете основные преимущества и возможные проблемы разработки технологии мобильного кошелька, пришло время узнать, как вы можете начать разработку проекта безопасного цифрового кошелька.

1. Выберите тип вашего цифрового кошелька

Не все цифровые кошельки одинаковы: их функциональность и область использования могут незначительно отличаться. Таким образом, одним из основных шагов при создании цифрового кошелька является выбор наиболее подходящего типа приложения:

- Открытые или закрытые электронные кошельки. Их можно использовать где угодно или придерживаться только определенного типа транзакций, которые мы можем выполнять. Например, если кошелек закрыт, как в приложении Walmart или Starbucks, вы не сможете платить арендную плату ни одним из этих вариантов.

- Мобильные банковские приложения. Обладают надежным набором функций и используются для работы с финансовыми услугами, предлагаемыми конкретным банком.

- Криптовалютные кошельки. Совершенно новый тренд в финтех-индустрии, который традиционно использовался для покупки, хранения и перевода криптовалюты и из-за своей популярности сейчас постепенно мигрирует на мобильные устройства.

После того, как вы выбрали наиболее выгодный тип для вашего продукта, самое время подумать о его основных функциях.

2. Рассмотрите его основные функции

Внедрение основных функций — еще один важный шаг в разработке вашего безопасного цифрового кошелька. Он должен охватывать все основные функции, повышающие удобство использования кошелька, обеспечивающие безопасность всех транзакций и не влияющие на безопасность данных клиентов.

Кроме того, такое приложение должно обеспечивать первоклассное взаимодействие с клиентами, чтобы побудить людей перейти на свои цифровые кошельки. Некоторые из основных функций безопасного цифрового кошелька включают в себя:

- Простая регистрация, вход в систему и адаптация. Пользователи обычно пробуют множество различных приложений и решают, какое из них они хотят использовать в течение первых 3–7 дней. Улучшив UX и упростив доступ к мобильному кошельку, вы можете значительно повысить удобство его использования и снизить показатель отказов.

- Простые платежи — еще одна базовая функция, которая всегда должна работать бесперебойно. В конце концов, именно поэтому люди хотят его использовать!

- Информационная история транзакций. Эта функция всегда держит ваших пользователей в курсе последних платежей, которые они сделали, поэтому отслеживать расходы становится намного проще. Как правило, он должен отображать время и тип транзакции, а также название поставщика услуг, который ее провел.

- Удобные средства отслеживания бюджета. Эта функция, обычно представленная в виде отдельного приложения, может вывести ваш цифровой кошелек на новый уровень! Трекеры бюджета могут помочь предоставить информативную информацию о расходах по различным категориям и даже дать отличные комментарии по их оптимизации.

- Ценные вознаграждения. Эта опция улучшает общее впечатление от электронного кошелька и является убедительной причиной, по которой люди должны начать его использовать. Например, в цифровом кошельке может быть привлекательный кэшбэк для определенных категорий или бонусы, которые люди могут получить, совершая платежи.

Например, в цифровом кошельке может быть привлекательный кэшбэк для определенных категорий или бонусы, которые люди могут получить, совершая платежи.

Например, в цифровом кошельке может быть привлекательный кэшбэк для определенных категорий или бонусы, которые люди могут получить, совершая платежи.Это лишь некоторые из функций, которые вы можете добавить, чтобы ваше приложение мобильного кошелька выделялось среди конкурентов. И вы можете быть уверены, что, предлагая наиболее выгодные УТП своим потенциальным клиентам, поддерживая функциональность и производительность приложения, но при этом поддерживая их постоянное использование электронного кошелька, более чем возможно создать первоклассный цифровой продукт!

3. Выберите лучшие технологии

Если вы когда-нибудь задумывались о том, как создать цифровой кошелек или любое другое мобильное приложение, то вы, должно быть, уже знаете, что этот процесс подразумевает тщательный процесс разработки, включающий различные интерфейсы и бэкенды. концевые техники.

Чтобы обеспечить гибкость вашего мобильного кошелька и упростить обслуживание, рекомендуется использовать собственные инструменты разработки: Swift (iOS) или Kotlin (Android). Таким образом, вы также можете убедиться, что он будет поддерживать новые функции из обновлений ОС.

Таким образом, вы также можете убедиться, что он будет поддерживать новые функции из обновлений ОС.

4. Создайте свой первый прототип

Приступая к работе, рекомендуется начать с создания интерактивного прототипа вашего цифрового кошелька, чтобы сэкономить время, ресурсы и затраты, необходимые для разработки самого приложения. Сначала вы можете спланировать дизайн экрана на основе ключевых характеристик вашей целевой аудитории и того, какие из их проблем можно решить с помощью вашего приложения.

5. Разработка и тестирование цифрового кошелька

Как только прототип будет готов, вы, наконец, сможете начать процесс разработки приложения для цифрового кошелька! Чтобы ваш продукт был безопасным, но без ошибок, для успешного запуска проекта необходимо нанять специальную команду профессиональных разработчиков, таких как Intellectsoft.

Обладая более чем десятилетним опытом, наши разработчики всегда готовы предоставить высококачественные многофункциональные программные продукты по самой разумной цене!

Заключение

Как видите, создание цифрового кошелька — одно из важнейших нововведений в финтех-индустрии, которое находится только на начальной стадии развития.