Как открыть депозит в иностранном банке.

Основной целью такого выбора может стать сбережение ваших накоплений. Проценты по таким депозитам сейчас не высокие. Кроме того, в Европе устанавливаются достаточно большие суммы для «входа».

Но при всех нынешних реалиях иностранные банки считаются достаточно стабильными и надежными. А в случае ликвидации, потери лицензии или покупке другим, более крупным, конкурентом, клиенты защищены от возможных страховых рисков и не теряют свои деньги.

Еще одной причиной, по которой вам будет интересен именно зарубежный банк, может стать покупка недвижимости, бизнес или регулярные выплаты за обучение за границей.

Любой россиянин может открыть счет, обратившись в иностранное финансовое учреждение. Сегодняшнее законодательство не устанавливает на это запретов.

Только помните об уплате налога на доходы, а также об обязательном уведомлении налоговой службы о наличии иностранного счета.

До 2015 года для того, чтобы сделать подобный депозит, необходимо было получить специальное разрешение от ЦБ РФ.

Но затем валютное законодательство изменилось, и теперь такие вклады стали доступны практически для всех. Исключение составляют госслужащие – для них как раз установлен запрет.

Начать следует с выбора страны.

Не так давно самыми популярными юрисдикциями для открытия счета, в том числе для размещения средств, были Кипр и Прибалтика. История с ними известна, пересказывать не будем.

Среди желающих сохранить свои деньги в настоящее время популярны такие европейские юрисдикции, как Швейцария, Австрия, Лихтенштейн, Люксембург.

При выборе страны (без какой-либо привязки – бизнес, недвижимость) можно ориентироваться, например, на ее кредитные рейтинги.

В первую очередь, обращайте внимание на его надежность: наличие лицензии (это очевидно), его историю и опыт работы. В настоящее время в сети интернет достаточно информации, по которой можно сделать свои выводы о репутации.

Также имеет значение конфиденциальность. Но не с точки зрения анонимности клиента, а с позиции защиты информации. Поскольку сейчас наступили времена всеобщей информационной прозрачности, сведения собирают достаточно подробные. Поэтому очень важен момент гарантии сохранности данных.

Но не с точки зрения анонимности клиента, а с позиции защиты информации. Поскольку сейчас наступили времена всеобщей информационной прозрачности, сведения собирают достаточно подробные. Поэтому очень важен момент гарантии сохранности данных.

Кроме того, следует обращать внимание на предлагаемые условия: проценты по депозитам, комиссии за обслуживание и переводы, минимальные суммы вклада, возможные штрафы при досрочном расторжении договора и прочее.

Обычно всегда есть варианты валюты, в которой будут храниться ваши деньги. Нужно обращать внимание на ставки, потому как они в последнее время не большие, и речь идет не о получении дохода, а, еще раз подчеркнем, о сохранении ваших средств.

Основные валюты для размещения – традиционно доллар и евро, а также швейцарский франк. Это может быть валюта государства, где планируется сделать вклад.

Следующим шагом после того, как вы определились со страной и выбрали конкретное финансовое учреждение, будет мониторинг предлагаемых условий и требований к будущему клиенту.

Для всех потенциальных клиентов в первую очередь необходимо подтвердить источник происхождения средств, которые предлагается внести. Банки должны быть уверены, что все «чисто» и «прозрачно». Кроме того, к нерезидентам относятся внимательнее, чем к гражданам своего государства и устанавливают для них дополнительные требования.

Одно из главных условий возможности размещения своих средств на депозите – сумма «входа». Это требование банка по минимальному остатку денежных средств, которые постоянно находятся на счете.

В Европе такой остаток варьируется от нескольких десятков тысяч до нескольких миллионов евро, долларов или швейцарских франков.

В момент открытия некоторые банкиры разрешают внести сумму не полностью – так называемый первоначальный взнос. Но в таком случае обязательно устанавливается срок, в течение которого минимальный депозит должен быть внесен полностью.

Процентные ставки за рубежом в целом довольно небольшие.

В евро они варьируются от 0,5 до 1,5 годовых.

В долларах могут быть чуть выше – от 1 до 4,5 %.

При этом не стоит забывать про комиссии за открытие вклада, обслуживание и другие.

Большинство банков за рубежом предлагают примерно одинаковые проценты по депозитам. Мы составили свой рейтинг ТОП-10 банков, наиболее выгодных и удобных для клиентов, в соответствии с нашим 20-летним опытом работы с зарубежными кредитными институтами.

Это можно сделать лично или через посредника. У каждого из этих вариантов есть свои плюсы и минусы. Посредниками могут быть представительства иностранных кредитных учреждений в России, а также зарубежные или российские компании, которые оказывают такие услуги.

Видео YouTube

Если вы решили открыть счет самостоятельно, то, скорее всего, вам придется поехать в другую страну. Это увеличит затраты, как минимум, на сумму расходов на дорогу и гостиницу. Следует учитывать, что не везде есть сотрудники, говорящие по-русски, и из-за этого могут возникнуть трудности, например, с заполнением или предоставлением документов. Хотя для некоторых такой вариант наоборот более приемлем

Это увеличит затраты, как минимум, на сумму расходов на дорогу и гостиницу. Следует учитывать, что не везде есть сотрудники, говорящие по-русски, и из-за этого могут возникнуть трудности, например, с заполнением или предоставлением документов. Хотя для некоторых такой вариант наоборот более приемлем

С помощью посредника процесс открытия становится значительно проще, но и дороже. Хотя, если учитывать расходы на личный визит в страну в варианте самостоятельного открытия счета, то не так уж и дороже.

У компаний-посредников, как правило, есть договоренности с банкирами: представители приезжают сами, и встреча с ними может происходить, например, в офисе такой компании в Москве.

Кроме того, консультанты сделают за вас всю основную работу, вам останется только представить документы и поставить свою подпись.

Также в последнее время некоторые компании-посредники предлагают своим клиентам процедуру «pre-approval»: когда заранее с банком согласовываются все возникающие вопросы, что повышает шансы открытия счета.

Но при этом очень важно внимательно отнестись к выбору такого посредника. Это должна быть компания с репутацией и соответствующим опытом работы. Иначе последствия могут быть печальными.

Итак, вы выбрали страну, банк, узнали все условия и требования. Теперь вас ждет встреча с банкирами.

Вы должны собрать пакет документов, которые потребуются, и передать их при встрече.

Вы можете сделать это лично, или это сделают за вас ваши консультанты-посредники. Они же могут организовать саму встречу и подписание соответствующих форм и заявлений.

Дальше документы рассматриваются, и принимается окончательное решение.

Существует определённый перечень, но при этом нужно иметь в виду, что каждый из банков может добавить к списку что-то свое.

Как правило, требуются:

- копия загранпаспорта, заверенная нотариусом

- виза, если она требуется для въезда в страну, и встреча происходит за границей

- подтверждение места жительства – «utility bill» (квитанция за оплату коммунальных услуг/электричества/газа и т.

п.).

п.). - резюме (CV)

- заполненные банковские формы (цели, сроки, ожидаемая прибыль)

- справка об отсутствии судимости

- справки из других кредитных учреждений, где у вас есть счета

- справка о доходах (например, 2-НДФЛ)

- свидетельство о праве собственности на недвижимость за границей (если есть)

- справка о составе семьи

- также можно предоставить письменные рекомендации от партнеров по бизнесу или финансовых учреждений, с которыми вы работаете.

п.).

п.).Советуем обязательно запросить конкретный перечень необходимых документов, чтобы была возможность обойтись одной встречей.

После передачи документов, они попадают в отдел комплаенс-контроля. Все банки очень трепетно относятся к своей репутации, особенно в свете последних общемировых тенденций, связанных с отмыванием денег и финансированием терроризма. И, соответственно, тщательно изучают предоставленные потенциальным клиентом информацию и документы.

Сотрудники отдела комплаенса проверяют каждого на принадлежность к «группе риска» с помощью специальных баз данных (World Check, World Compliance и др. ), а также собирают возможную информацию в сети Интернет.

), а также собирают возможную информацию в сети Интернет.

Здесь наличие сайта и личного профиля в соцсетях сыграет вам на руку.

Только после такой проверки потенциальный клиент может стать реальным.

Здесь хочется отметить один из плюсов прохождения комплаенс проверки с помощью квалифицированного посредника: специалисты хорошо знакомы с самой процедурой и всеми конкретными требованиями и, соответственно, могут сильно упростить и ускорить для вас эту процедуру.

отвечает

Принято решение открыть вам счет. Что же делать дальше?

В первую очередь вам следует перевести деньги в сумме минимального остатка, оговоренного ранее. В последнее время почти везде есть онлайн-системы – Internet Banking. Так что с управлением счета проблем не возникает.

Если вы открываете депозит, то следует иметь в виду, что по таким счетам часто устанавливаются ограничения на количество транзакций, и, кроме того, платежи должны иметь личную направленность (связаны с покупкой недвижимости, оплатой коммунальных услуг, платой за обучения и прочее).

Также иногда устанавливаются лимиты на транзакции и снятие наличных.

Проводимые операции могут быть приостановлены, если банк посчитает, что предоставленная вами информация является недостаточной или недействительной.

Поэтому со своей стороны советуем быть предельно честными и ответственными в вопросах предоставления документов.

Вклад в иностранном банке может дать своему владельцу дополнительные преимущества, помимо надежного сохранения сбережений.

Среди плюсов можно назвать:

- возможность использовать при получении гражданства или вида на жительство в некоторых странах;

- возможность получить кредит;

- варианты выбора валюты сбережений;

- интересно для тех, кто собирается учиться или работать за границей, а также собственникам зарубежной недвижимости;

- высокие проценты возмещения при ликвидации финансовых учреждений.

Среди минусов можно упомянуть:

- значительные суммы депозитов и небольшие ставки по ним;

- сложность проверок и большое количество документов;

- обязанность для россиян уведомления налоговой службы.

В целом, учитывая все плюсы и минусы, всегда можно выбрать для себя наиболее подходящий вариант.

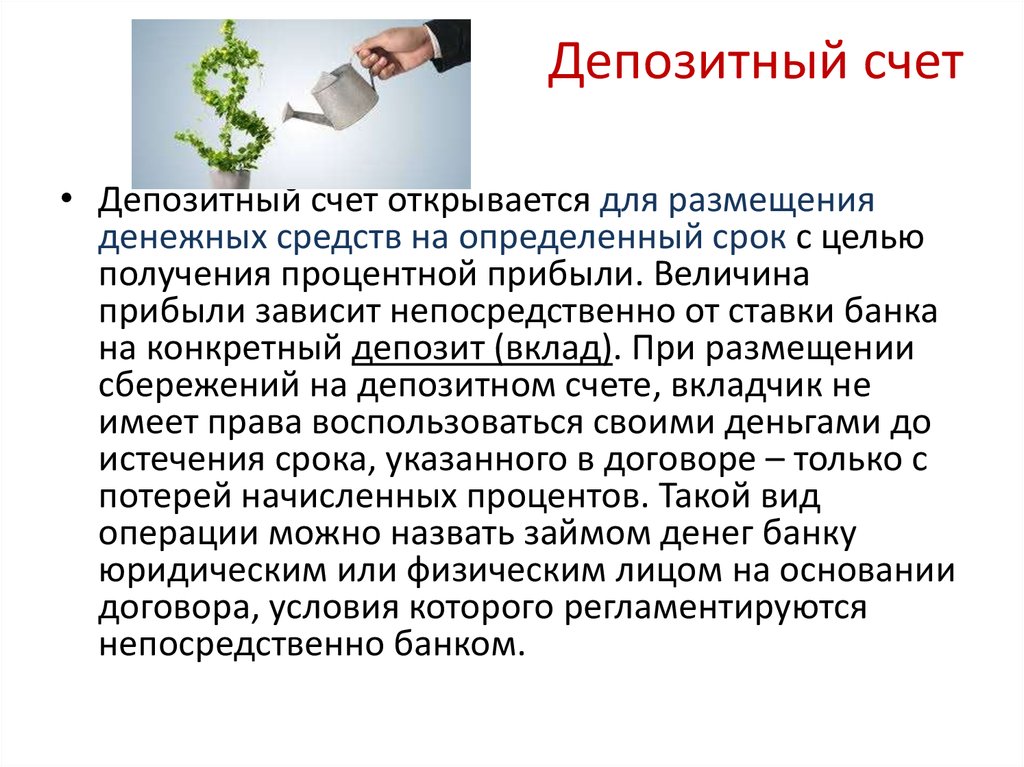

Первоначальный депозит – это сумма, которая вносится на открываемый счёт в иностранном банке с целью его активации. Большинство сберегательных банков устанавливает сумму первоначального депозита равной сумме неснижаемого остатка на счете. При этом некоторые швейцарские банки предлагают клиентам свой порядок внесения указанных сумм.

Расчётные банки устанавливают значительно меньшие суммы первоначального депозита, чем сберегательные – как правило, они не превышают сумму в размере 5 000 долларов или евро. При этом некоторые банки позволяют в дальнейшем использовать эту сумму (например, известный датский банк), а другие банки подобной возможности не предоставляют.

Банки, открывающие счета для коммерческих операций, как правило, допускают обнуление счетов. Но есть и такие, которые требуют нахождения на счетах компаний определённой суммы (размер зависит от требований конкретного банка). Если остаток на счете за рубежом будет менее определённой суммы, банк оставляет за собой право установить дополнительную комиссию за обслуживание счета. А в отдельных случаях и уведомить клиента о возможности закрытия счета.

Если остаток на счете за рубежом будет менее определённой суммы, банк оставляет за собой право установить дополнительную комиссию за обслуживание счета. А в отдельных случаях и уведомить клиента о возможности закрытия счета.

Что касается конкретных сумм, то швейцарские банки на сегодняшний день устанавливают сумму неснижаемого остатка в пределах 1 000 000 — 2 000 000 швейцарских франков; австрийские банки – в пределах 500 000 – 1 000 000 евро.

Банки, специализирующиеся на расчётных и расчётно-сберегательных счетах, как правило, не устанавливают требований по наличию остатка на счете. Так, требование о неснижаемом остатке отсутствует в прибалтийских банках. Напротив, австрийский или лихтенштейнский банки, открывающие расчётные счета, требуют наличие неснижаемого остатка.

Существуют различные условия, при которых возможно расходование средств, находящихся на счету за рубежом в качестве неснижаемого остатка. При этом часто сумма неснижаемого остатка сразу входит в первоначальный депозит.

Как правило, часть первоначального депозита допустимо использовать, однако есть определённая сумма, которая «замораживается» на счету в иностранном банке. Это практика традиционна для многих расчётно-сберегательных банков. Например, в одном из лихтенштейнских банков первоначальный депозит равен сумме неснижаемого остатка и составляет 300 000 швейцарских франков, а в другом банке этой же страны сумма неснижаемого остатка составляет 100 000 швейцарских франков, при этом первоначальный взнос должен быть не меньше 10 000 швейцарских франков.

Некоторые банки не допускают расходования средств из неснижаемого остатка под угрозой блокирования счета. Однако есть и такие банки, которые позволяют клиенту расходовать минимальный остаток. Но при этом они вводят дополнительные тарифы. Так, один из прибалтийских банков не взимает плату за обслуживание счета, если среднемесячный остаток по счету составляет более 100 000 латов, если же эта сумма уменьшается, банк берет с клиента ежемесячную сумму за обслуживание.

В сберегательных банках, как правило, минимальный остаток на счете равен сумме первоначального депозита. В зависимости от политики банка допустимо достижение установленной суммы в течение определённого периода времени, например, от одного до шести месяцев, при достижении такой суммы её понижение в дальнейшем становится невозможным.

С некоторыми банками возможно договориться, например, о разовом снижении остатка на определённый период времени (на случай, если срочно понадобится большая сумма). Такое условие можно заранее оговорить в банке, при этом указав, что полученная прибыль через некоторое время снова осядет на счету.

Похоже, новый закон поставит точку в вопросе уведомления о небанковских счетах – Пресс-центр | Новости GSL NewsНовый Закон поставит точку в вопросе уведомления о небанковских (в т.ч брокерских) счетах за рубежом. gsl-news.org

Специфика валютного регулирования электронных платежей – Пресс-центр | Новости GSL NewsВсе большую популярность приобретают электронные денежные переводы. Схема предельно проста: пользователь – физическое лицо заводит электронный кошелек в платежной системе для онлайн-оплаты товаров или услуг, которые ему оказывает компания или индивидуальный предприниматель. gsl-news.org

Схема предельно проста: пользователь – физическое лицо заводит электронный кошелек в платежной системе для онлайн-оплаты товаров или услуг, которые ему оказывает компания или индивидуальный предприниматель. gsl-news.org

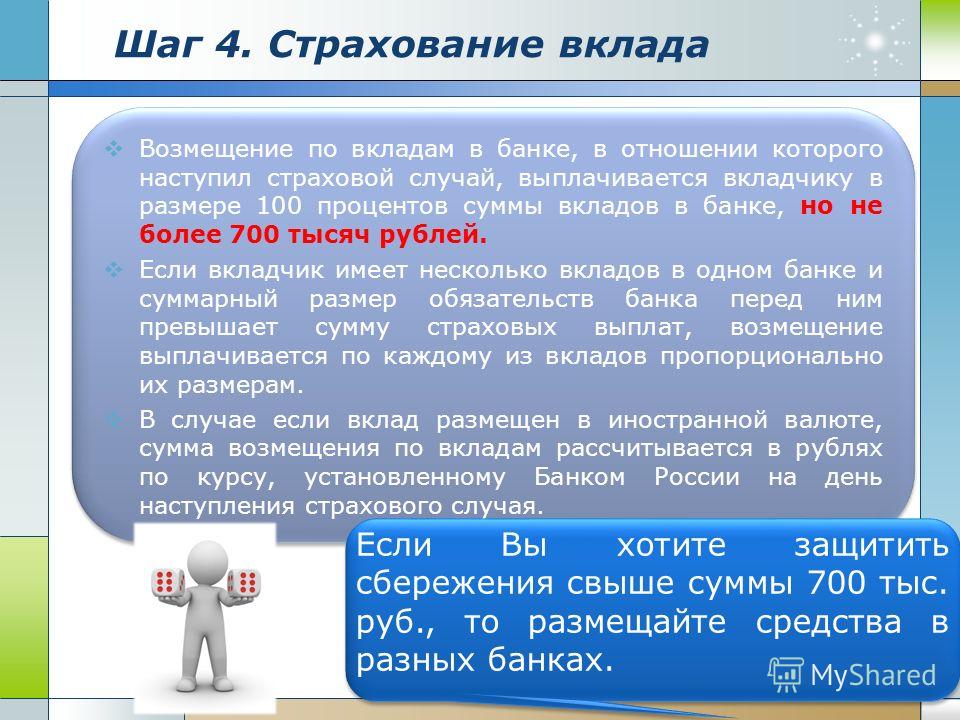

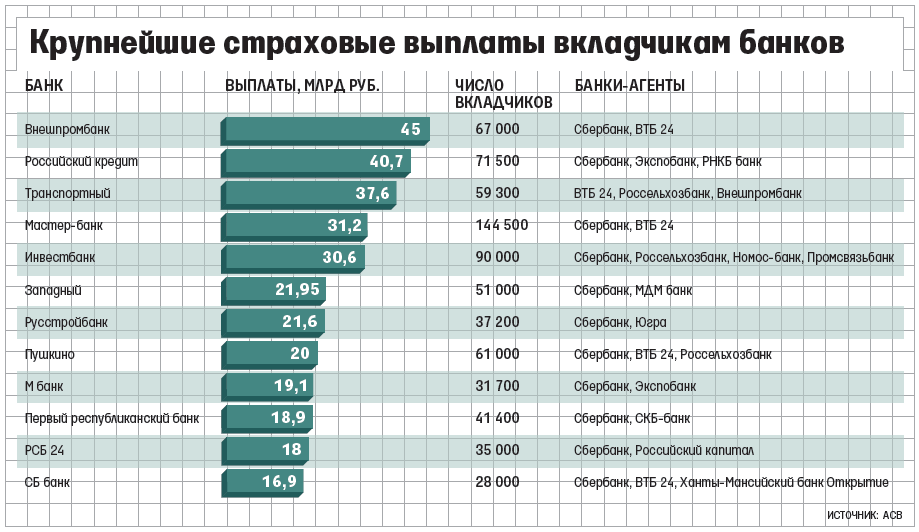

Для вкладчиков — Агентство по защите депозитов Кыргызской Республики

Итак, когда вроде бы все основные сложности, связанные с проблемами выбора уже позади, и осталось только подписать договор и внести деньги в кассу, не стоит спешить оставлять свой автограф на документе, детально не ознакомившись с ним. Вполне возможно, внимательно прочитав договор, выбранного депозита, вкладчику придется изменить уже принятому решению и остановить свой выбор на другом депозитному продукте или даже банке.

При заключении договора банковского вклада, защита которых осуществляется в соответствии с Законом о защите банковских вкладов (депозитов), проверить, включены ли в текст договора положения о том, что вклады защищены в порядке, размерах и на условиях, которые установлены Законом, а также прямое указание на депозиты, не подлежащих гарантированию.

Что же может повлиять на окончательное решение вкладчика? Нюансов может быть много.

Во-первых, возможность изменения банком процентной ставки до истечения срока депозита. Банки, как и большинство предприятий, вынуждены подстраиваться под конкретную рыночную ситуацию, поэтому процентные ставки на срочные банковские вклады периодически пересматриваются. Правда, открывая вклад, мы обычно рассчитываем, что оговоренная ставка будет действовать до окончания срока вклада. Но это не всегда так.

Предположим, вкладчик открывает вклад на достаточно длительный период, в таких случаях, банк, как правило, оставляет за собой возможность изменения процентной ставки согласно рыночной конъюнктуре через определенный промежуток времени, например, через 12 месяцев. А если вклад открывается на несколько лет, то ставка может измениться несколько раз, причем как в большую, так и в меньшую сторону. О такой возможности нужно знать заранее.

Во-вторых, что происходит, если сроки депозита не соблюдаются? Эту ситуацию, тоже желательно предусмотреть, потому что хотя в момент открытия срочного депозита предполагается, что вы изымете свои деньги по окончании срока, в жизни бывает по-разному. Иногда деньги остаются лежать в банке дольше оговоренного периода, а иногда их необходимо снять раньше. И та и другая ситуация, естественно, скажется на доходности денежных средств, но вот как точно — зависит от конкретного банка и вида депозита. Если вы не забираете деньги (вклад и доход) по окончании срока депозита, то банк обычно переводит их на счет до востребования, по которому проценты вообще не начисляются или составляют 1 — 2% в год. Однако часто вкладчику предлагается возможность автоматической пролонгации вклада, то есть срок вклада автоматически, без вашего вмешательства, увеличивается и начисляются нормальные проценты. Естественно, второй вариант выгоднее, но воспользоваться им можно не всегда.

Иногда деньги остаются лежать в банке дольше оговоренного периода, а иногда их необходимо снять раньше. И та и другая ситуация, естественно, скажется на доходности денежных средств, но вот как точно — зависит от конкретного банка и вида депозита. Если вы не забираете деньги (вклад и доход) по окончании срока депозита, то банк обычно переводит их на счет до востребования, по которому проценты вообще не начисляются или составляют 1 — 2% в год. Однако часто вкладчику предлагается возможность автоматической пролонгации вклада, то есть срок вклада автоматически, без вашего вмешательства, увеличивается и начисляются нормальные проценты. Естественно, второй вариант выгоднее, но воспользоваться им можно не всегда.

Есть несколько вариантов действия банка и тогда, когда деньги нужны владельцу раньше срока. Вложенную сумму, естественно, вернут, а что будет с доходом? В некоторых случаях банк рассматривает такие депозиты как вклад до востребования и выплачивает соответствующую (то есть почти никакую) процентную ставку. А иногда — как депозиты с меньшим сроком, при этом доход уменьшается, но не слишком. Поэтому, если вы считаете досрочное изъятие средств достаточно вероятным, постарайтесь выбрать банк и вклад так, чтобы свести потери к минимуму.

А иногда — как депозиты с меньшим сроком, при этом доход уменьшается, но не слишком. Поэтому, если вы считаете досрочное изъятие средств достаточно вероятным, постарайтесь выбрать банк и вклад так, чтобы свести потери к минимуму.

Еще одной характерной чертой депозитного договора может являться возможность пролонгации депозита на новый срок, т.е. автоматическое продление действия договора вклада после завершения срока его действия без посещения клиентом банка. Не все банковские депозиты являются пролонгируемыми: возможность/невозможность автоматической пролонгации договора вклада определяется банком. Пролонгация вклада осуществляется на тех же условиях, в том числе на тот же срок, но с процентной ставкой по данному вкладу, действующей на момент пролонгации вклада.

Иногда существенным параметром при выборе вклада может стать ограничения, которые существуют для вкладчиков. Например, существуют вклады только для пенсионеров, студентов или военнослужащих.

И последнее, на что хотелось бы обратить ваше внимание — это возможность бесплатного получения пластиковой карточки. Сейчас многие банки при открытии депозита предлагают вам бесплатно завести пластиковую карточку, то есть берут на себя расходы за выпуск и первый год обслуживания. Причем если обычно для открытия кредитной карточки нужно внести на специальный счет минимальный первоначальный взнос и обеспечение по кредитному лимиту, то в данном случае в этой роли может выступать ваш вклад (без потери доходности). И если пользование кредитом не всегда целесообразно, то выпуск дебетной пластиковой карточки обычно оказывается полезным.

Сейчас многие банки при открытии депозита предлагают вам бесплатно завести пластиковую карточку, то есть берут на себя расходы за выпуск и первый год обслуживания. Причем если обычно для открытия кредитной карточки нужно внести на специальный счет минимальный первоначальный взнос и обеспечение по кредитному лимиту, то в данном случае в этой роли может выступать ваш вклад (без потери доходности). И если пользование кредитом не всегда целесообразно, то выпуск дебетной пластиковой карточки обычно оказывается полезным.

Все вышеперечисленные объективные факторы непосредственно влияют на доходность вложения. Однако кроме этого существует ряд субъективных факторов, таких простота и скорость оформления депозита, простота доступа к счету и информации об остатке, возможность получения дополнительных услуг (например, потребительского кредита на льготных условиях) и, наконец, не последнюю роль играет то, насколько комфортно вы себя чувствуете, общаясь с представителями данного банка.

12 способов сделать банковское дело умнее и положить больше наличных в карман

Банковское дело может быть сложным, поскольку на выбор предлагаются тысячи банков, каждый из которых предлагает исчерпывающий набор раскрытий информации и мелкий шрифт. А еще есть ставки и сборы, все из которых необходимо тщательно рассмотреть, прежде чем подписать пунктирную линию.

А еще есть ставки и сборы, все из которых необходимо тщательно рассмотреть, прежде чем подписать пунктирную линию.

Но эти советы и рекомендации помогут вам эффективнее вести банковские операции, чтобы вы могли зарабатывать больше денег и экономить время.

1. Переоцените свой банк

Согласно опросу Bankrate 2021 года, средний взрослый гражданин США имеет один и тот же основной расчетный счет в течение примерно 17 лет. Опрос показал, что клиенты часто остаются в одном и том же банке, если он не взимает с них комиссию или если они считают, что сменить банк будет проблематично.

«Только не засыпайте на коммутаторе», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «Рынок постоянно меняется с новыми предложениями, инновационными продуктами и функциями, которые могут принести вам больше денег или облегчить вашу жизнь. Или оба. Так что стоит поднять антенну и искать что-то более выгодное или лучше подходящее для вашего финансового образа жизни».

Посмотрите, какие сборы вы платите и можете ли вы их избежать. Например, если ваш банк требует высокого минимального остатка, посмотрите, есть ли онлайн высокодоходные расчетные счета с более низкими минимумами, чтобы избежать платы за обслуживание. Эти банки также обычно предлагают бесплатное снятие наличных в банкоматах, а также крупные сети банкоматов, удобные для дома и работы.

Лучшие банки 2022 года по версии Bankrate помогут вам найти подходящий банк.

2. Не думайте, что ваш банк предлагает вам лучшую ставку

Вы можете чувствовать, что ваш банк ценит вас как клиента, но это не обязательно означает, что он выплачивает конкурентоспособную годовую процентную доходность (APY) на ваши средства.

«Отчасти это связано с тем, что люди просто предполагают, что их банк сделает — я бы сказал, «прямо от них», так сказать, — и дадут им то, что они должны получить», — говорит Элизабет Буффарди, сертифицированный финансовый специалист по планированию в Crescendo Financial Planners в Оук-Брук, штат Иллинойс.

Федеральная резервная система дважды повышала ставки весной 2022 года после того, как в течение двух лет удерживала их почти на нулевом уровне. Повышение процентных ставок заставило некоторые банки увеличить доходность своих сберегательных счетов и депозитных сертификатов (CD), что делает удачным момент для поиска лучших ставок. Вы можете найти онлайн-банки с депозитными счетами, которые платят по ставкам, во много раз превышающим средний показатель по стране.

3. Не позволяйте высокой ставке обмануть вас

APY учетной записи — это ставка, которую вы будете зарабатывать в год, если проценты начисляются. APY для сберегательных и процентных текущих счетов часто варьируется, в то время как APY для большинства компакт-дисков является фиксированным.

При покупке учетной записи с самым высоким APY, прочитайте мелкий шрифт, чтобы узнать, как долго действует предлагаемая вам ставка. Рекламная или вводная ставка может быть конкурентоспособной, но может длиться только несколько месяцев или год. Также проверьте, требуется ли определенный минимальный баланс для получения данного APY.

Также проверьте, требуется ли определенный минимальный баланс для получения данного APY.

4. Рассмотрите CD для более высокого APY

Сегодняшние сберегательные счета и счета денежного рынка могут приносить доход примерно до 1,15% и 1,23% соответственно. Возможно, вы сможете найти более выгодную ставку с компакт-диском, если вам удобно заблокировать свои деньги на определенный срок.

Годовые компакт-диски в настоящее время оплачиваются примерно до 1,8% годовых компакт-дисков, в то время как двухлетние компакт-диски платят около 2,5%, а пятилетние компакт-диски — около 2,85%.

Имейте в виду, что для компакт-диска может потребоваться более высокий минимальный баланс, чем для сберегательного счета. Кроме того, снятие денег до истечения срока действия CD может повлечь за собой штраф, который может снизить проценты, которые вы заработали, и, возможно, часть основной суммы. Если вы сомневаетесь, вместо этого положите свои деньги на ликвидный сберегательный счет или счет денежного рынка.

5. Стратегически планируйте свое взаимодействие с банком

Планирование визита в отделение по несрочным вопросам, а не просто посещение, может помочь вам получить необходимую помощь. Например, если вы подаете заявку на ипотеку, знание того, что специалист по ипотеке будет рядом, когда вы идете, может сэкономить время. Еще один способ сэкономить время — совершать транзакции онлайн, когда это возможно.

При звонке в службу поддержки клиентов банка по рутинным вопросам старайтесь звонить в нерабочее время, чтобы сократить время ожидания.

6. Сообщите, если вы планируете закрыть счет

Не думайте, что ваш банковский счет автоматически закроется, если вы обнулите баланс. Свяжитесь с банком, чтобы убедиться, что счет закрыт правильно. Кроме того, это помогает переносить любые автоматические платежи по счетам на новую учетную запись перед закрытием старой. То же самое относится к получаемым вами платежам, таким как прямой депозит, социальное обеспечение или пенсия.

Если не закрыть счет с нулевым балансом, это может привести к взиманию платы за овердрафт, если автоматические платежи по счетам не были остановлены, что в конечном итоге может повредить вашему кредиту и затруднить открытие других счетов.

7. Слишком раннее закрытие счета может стоить вамПричины для закрытия банковского счета включают переезд в новое место, переход на онлайн-банк или поиск более выгодных ставок или бонуса за регистрацию в другом месте. Однако стоит знать, есть ли штраф за закрытие вашей текущей учетной записи.

Некоторые банки взимают с вас комиссию, если вы закроете счет вскоре после его открытия. Например, и KeyBank, и Regions Bank взимают комиссию в размере 25 долларов США за досрочное закрытие, если вы закрываете свой счет в течение 180 дней после его открытия.

Прочитайте мелкий шрифт, если хотите закрыть счет вскоре после его открытия. Вы можете решить избежать платы за закрытие учетной записи, дождавшись окончания назначенного периода времени, а тем временем открыть новую учетную запись в другом месте.

Вы можете найти лучшее из обоих миров, имея счета как в обычном банке, так и в онлайн-банке.

Многие потребители предпочитают обычные банки из-за возможности посетить отделение для личной помощи с банковскими потребностями. Традиционные банки также могут иметь более надежные сети банкоматов, предоставляя вам доступ к наличным деньгам не только в стране, но и во всем мире.

Однако недостатком обычных банков является то, что они часто не выплачивают конкурентоспособную доходность по депозитным счетам. Традиционный банк обычно платит годовую процентную ставку в размере 0,01 процента на сберегательный счет, в то время как онлайн-банк может платить до 1,15 процента на высокодоходный онлайн-сберегательный счет, что делает его разумным дополнением к счету в филиале.

9. Не забывайте о карте, которую вы никогда не используете

У вас может быть кредитная карта, которая не используется в течение длительного времени. Потенциальным недостатком закрытия такой карты является то, что это может повлиять на коэффициент использования вашего кредита — процент используемого кредита по сравнению с доступной суммой — что в конечном итоге может снизить ваш балл FICO. Но некоторые банки закрывают кредитную карту, если она используется недостаточно часто.

Потенциальным недостатком закрытия такой карты является то, что это может повлиять на коэффициент использования вашего кредита — процент используемого кредита по сравнению с доступной суммой — что в конечном итоге может снизить ваш балл FICO. Но некоторые банки закрывают кредитную карту, если она используется недостаточно часто.

Один из способов предотвратить закрытие банком такой кредитной карты — настроить периодические платежи по карте, например страховой платеж или абонемент в спортзал.

Вы также можете обнаружить, что в настоящее время вы не часто используете свою дебетовую карту или карту банкомата, поскольку операции с наличными менее распространены, а покупки с помощью дебетовой карты могут означать, что вы упустите возможность возврата денег и баллов по кредитной карте.

Снятие средств или покупка один раз в пару месяцев с помощью вашей дебетовой карты может быть достаточным, чтобы банк не закрыл ее.

10. Держите ваш банковский счет активным

Банк может закрыть ваш банковский счет, если вы не пользуетесь им достаточно часто, а также может взимать комиссию за неактивный счет. Политика разных банков различается, но общее практическое правило заключается в том, чтобы использовать свою учетную запись не реже одного раза в пару месяцев. Имейте в виду, что небольшие регулярные депозиты на сберегательный счет со временем накапливаются.

Политика разных банков различается, но общее практическое правило заключается в том, чтобы использовать свою учетную запись не реже одного раза в пару месяцев. Имейте в виду, что небольшие регулярные депозиты на сберегательный счет со временем накапливаются.

Если у вас есть бездействующий банковский счет, возможно, он был отправлен в ваш штат как брошенное или невостребованное имущество. Уточните в штате, в котором вы живете, его политику в отношении заброшенной собственности. Сообщите своему банку актуальный адрес, чтобы он мог связаться с вами, если ваша учетная запись станет неактивной или бездействующей.

Деньги, хранящиеся на старом счете, могут иметь доход, который не поспевает за инфляцией, а также могут быть неактивные или неактивные комиссии.

11. Сообщите в свой банк, когда вы путешествуете

Отклоненная транзакция по кредитной карте, дебетовой карте или карте банкомата — это последнее, что вам нужно, когда вы в отпуске. У каждого банка могут быть разные правила, но вы можете проявить осторожность и сообщить своему банку, что вы путешествуете, чтобы избежать отклонения транзакций.

Вы можете сообщить эту информацию о путешествии в свой банк через его приложение, или вы можете позвонить, чтобы сообщить даты вашего путешествия и места назначения.

12. Составление бюджета может помочь вам сэкономить деньги

Знание того, сколько вы тратите, жизненно важно для достижения ваших целей сбережений, а бюджет — это дорожная карта для достижения этой цели.

Составление бюджета и анализ ваших расходов могут помочь вам найти области для сокращения расходов, например регулярные платежи за услуги, которыми вы больше не пользуетесь. Плата за подписку и автоматические покупки могут накапливаться со временем, как и ежегодные сборы.

Инструментом, который может помочь вам начать экономить бюджет, является калькулятор домашнего бюджета Bankrate, который позволяет вам вводить свои доходы и расходы. Приложения для составления бюджета, такие как Mint, PocketGuard и YNAB, могут помочь автоматизировать этот процесс.

Депозит мобильного чека: 7 советов, с чего начать

Внесение денег или обналичивание чека раньше предполагало поход в банк, что может занимать много времени и быть неудобным. Но мобильный чековый депозит устранил эти неудобства, сделав многие банковские операции такими же простыми, как фотографирование, в любое время суток.

Но мобильный чековый депозит устранил эти неудобства, сделав многие банковские операции такими же простыми, как фотографирование, в любое время суток.

Если у вас есть смартфон, скорее всего, вы можете использовать мобильный чековый депозит, если ваш банк включает эту функцию в свое мобильное приложение.

Что такое мобильный чековый депозит и безопасно ли это?

Потребители могут сэкономить время, внося чеки удаленно. Вместо того, чтобы приносить чек в банк, мобильный чековый депозит позволяет потребителям сфотографировать лицевую и оборотную стороны чека с помощью смартфона и внести его с помощью мобильного приложения банка.

В банковской сфере такие цифровые транзакции называются удаленным захватом депозитов. Это и удобно, и безопасно. Тем не менее, убедитесь, что банковское приложение, которое вы загружаете для совершения мобильного чекового депозита, принадлежит самому банку, а не случайному источнику, чтобы избежать потенциального мошенничества. Согласно отчету Outseer, поставщика услуг по защите от мошенничества с платежами, на мошеннические мобильные приложения приходилось почти 40% всех мошеннических атак в 2021 году. Банки обычно размещают на своих веб-сайтах ссылки для безопасной загрузки своих приложений.

Банки обычно размещают на своих веб-сайтах ссылки для безопасной загрузки своих приложений.

Что нужно знать о депозитах с помощью мобильных чеков

1. Ваш банк может ограничить сумму, которую вы можете внести

Банки часто устанавливают лимит на общую сумму мобильных депозитов в долларах, что ограничивает сумму, которую клиенты могут вносить ежедневно или ежемесячно. . Максимальная сумма зависит от банка.

«Ограничения на депозит мобильных чеков установлены для снижения риска депонирования поддельных чеков», — говорит Урджит Патель, главный операционный директор Education First Federal Credit Union. Если вам необходимо внести чеки сверх заранее установленных банковских лимитов, у вас есть возможность посетить отделение или банкомат, чтобы облегчить транзакцию».

2. Депонированные чеки могут быть возвращены даже после подтверждения

Чеки могут быть возвращены при депонировании через смартфон.

«Чеки могут быть возвращены так же, как если бы вы внесли их в местное отделение банка», — говорит Бонни Мейз, финансовый консультант Maize Financial в Россвилле, штат Канзас. Банк может вернуть депозит, если у эмитента недостаточно средств.

Банк может вернуть депозит, если у эмитента недостаточно средств.

Для мобильных депозитов банк может уведомить вас подтверждением того, что чек прошел. Но банк имеет право вернуть депозит даже после получения подтверждения.

Завершение транзакции может занять несколько дней, что «может стать неожиданностью для молодых людей, привыкших к мгновенным финансовым транзакциям», — говорит Мейз.

3. Банки могут заблокировать средства, депонированные с помощью мобильного телефона

Как и обычный чек, ваш банк может заблокировать средства, внесенные с помощью смартфона. Распространенной причиной так называемой задержки поступления средств является то, что средства были внесены слишком поздно в тот же день. По истечении определенного времени для внесения чеков вкладчику, возможно, придется подождать дополнительный рабочий день, чтобы чек был очищен и средства стали доступны.

4. Изображения чеков не хранятся на вашем телефоне

Вы можете задаться вопросом, кто будет иметь доступ к конфиденциальной информации, отображаемой на чеке, но изображения чеков не хранятся на вашем телефоне. Вместо этого банковские приложения обычно «хранят данные депозита, включая изображения, на защищенном веб-сервере, тем самым защищая клиента и целостность его финансовой информации», — говорит руководитель кредитного союза Патель.

Вместо этого банковские приложения обычно «хранят данные депозита, включая изображения, на защищенном веб-сервере, тем самым защищая клиента и целостность его финансовой информации», — говорит руководитель кредитного союза Патель.

5. С помощью приложения сделать правильный снимок очень просто

Может быть сложно научиться правильно фотографировать мобильный депозит, но банковские приложения умны и могут помочь вам.

«Я думаю, что наиболее ценной предлагаемой функцией является функция автоматического снимка, которая автоматически делает фотографию, когда рамка с фотографией плотно обведена вокруг чека», — говорит Билл Сэмюэл, владелец девелоперской компании Blue Ladder Development и частый вкладчик. мобильных чеков.

Наличие темного фона позади чека может улучшить качество фотографий. После размещения чека в рамке экрана приложение автоматически сделает снимок или предложит пользователю сделать снимок. Та же процедура повторяется для обеих сторон чека.

6.

Визируйте чек

Визируйте чекПеред тем, как начать фотографировать, обязательно подтвердите чек.

«Чеки необходимо индоссировать так же, как если бы вы вносили их лично в свой банк», — говорит Мейз, финансовый консультант.

«Тем не менее, есть дополнительный шаг для мобильных депозитов: у некоторых чеков на обратной стороне может быть поле с надписью «Для мобильного депозита», которое вам нужно проверить. Если в чеке, который вы индоссируете, этого нет, обязательно напишите «Только для мобильного депозита» или версию этой выписки, которую требует ваш банк, под своей подписью».

7. Держите чек

После того, как вы сфотографируете чек, держите его несколько дней, чтобы убедиться, что средства правильно зачислены. Wells Fargo рекомендует хранить бумажную копию чека в течение пяти дней. Бывает заманчиво бросить чек прямо в измельчитель, но это может привести к проблемам, если у банка возникнут вопросы по депозиту.

«Держитесь за чек, пока не увидите, что он чист, и переходите от ожидающего к утвержденному в онлайн-выписке», — говорит финансовый консультант Майкл Фогут, президент и основатель Foguth Financial Group.