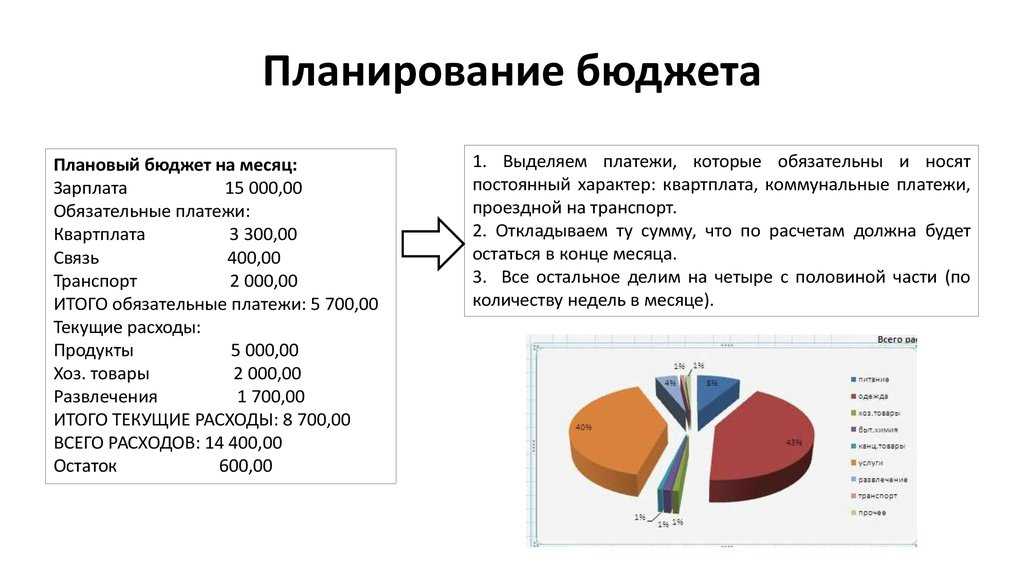

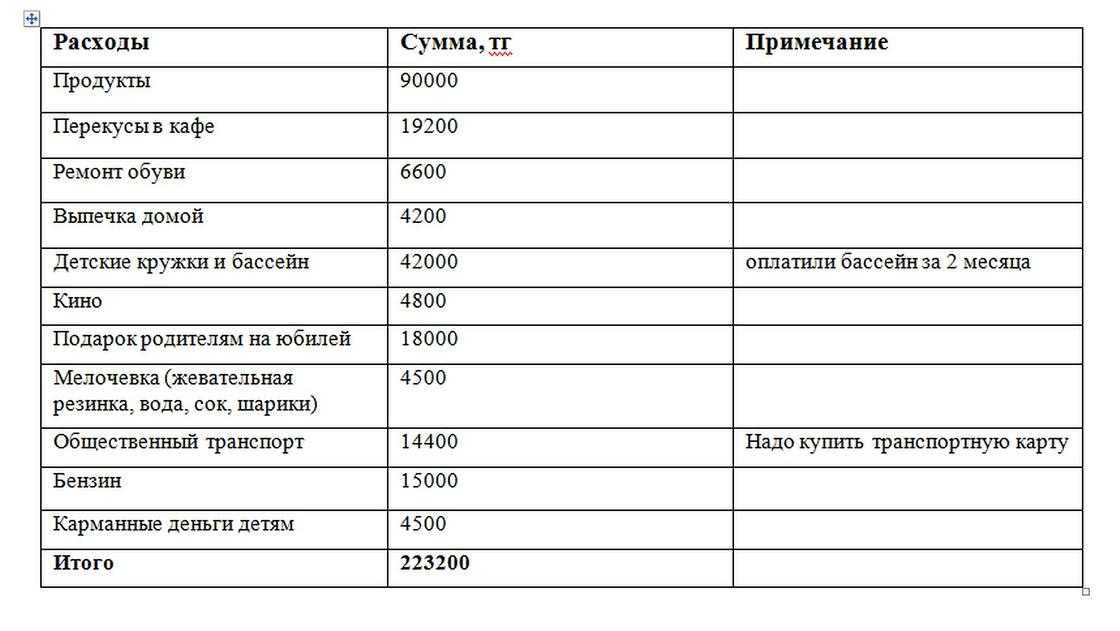

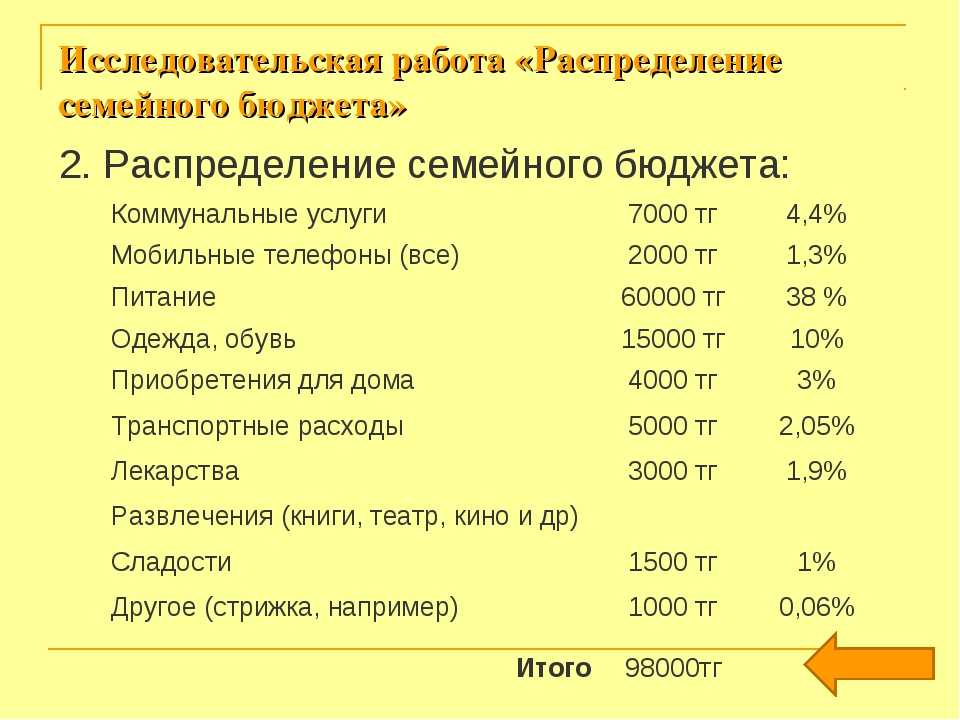

Как вести семейный бюджет: планирование семейного бюджета

13.02.2023

Группа ВТБ

Планирование семейного бюджета — одна из основ благополучия, но не все люди это осознают, а некоторые считают сложным и бесполезным. На самом деле, если грамотно вести финансы, научиться экономить, можно достичь гораздо большего, чем при непродуманных тратах. Например, начать путешествовать, купить еще одну квартиру — для детей, собрать инвестиционный портфель, а главное — перестать ссориться из-за нехватки средств.

Что такое семейный бюджет

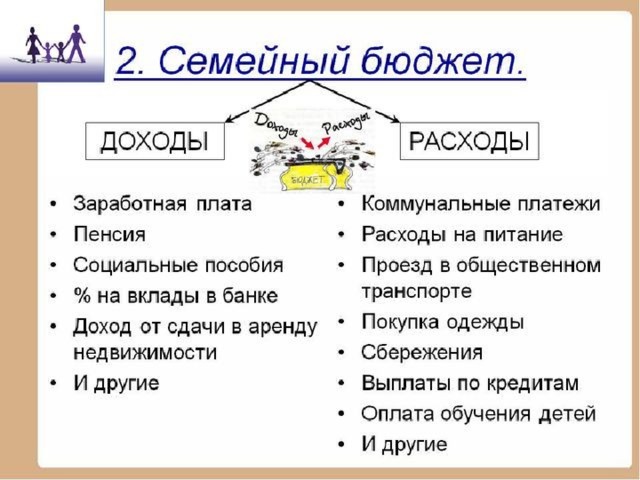

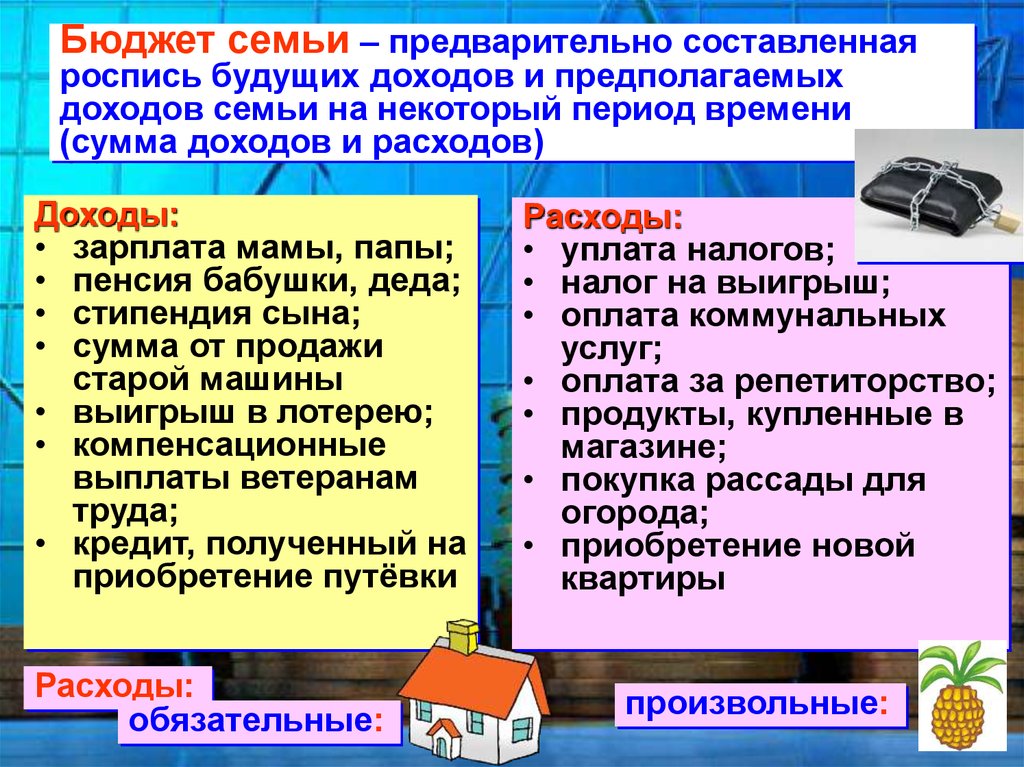

Семейный бюджет — это финансовый план семьи на определенный промежуток времени, например, на месяц, квартал, год. Он в подробностях учитывает доходы, траты, накопления, вложения. Считают всё, что приносит в дом каждый член семьи:

зарплаты,

прибыль от бизнеса,

дивиденды от инвестиций и использования имущества,

пособия.

В графу трат входят средства на общее питание, коммунальные услуги, транспорт, связь для всех, развлечения. Сюда же причисляют личные расходы каждого. Обязательная статья — сбережения на крайний случай.

Сюда же причисляют личные расходы каждого. Обязательная статья — сбережения на крайний случай.

Зачем нужно вести семейный бюджет

Планирование домашнего бюджета делает жизнь более стабильной и обеспеченной. Почему это работает именно так:

Вы ставите цели, на которые нужны деньги, а расчеты помогают быстрее их добиться. Это, например, приобретение жилья, общий отпуск, автомобиль. Если бессистемно покупать всё, что хочется, накопить на действительно необходимое не удастся или получится очень нескоро.

Вам проще контролировать траты и формировать хорошие покупательские привычки. Когда знаешь, сколько средств поступает за определенное время, куда они уходят, становится легко распределить доходы, избежать лишних приобретений вроде седьмой пары коричневых ботинок. Вы можете разумно экономить, иметь всё нужное и не копить долгов.

Вы не боитесь кризиса, поскольку готовы к любым переменам. Увольнение с работы, болезнь, другие внезапные поводы для трат не застанут врасплох, ведь деньги на чрезвычайные ситуации отложены.

В целом ведение семейного бюджета упорядочивает не только финансы, но и саму жизнь. Вы не ссоритесь из-за денег, поскольку обсуждаете все крупные траты, а мелкие расходы просчитываете заранее и не тратите средства на ненужное.

Виды семейного бюджета

Существует несколько моделей планирования домашнего бюджета. Ни одна из них не идеальна. Выбирайте вариант, который подходит именно в вашем случае:

Совместный. Всё заработанное складывают в общую копилку, каждый член семьи берет оттуда деньги по мере необходимости. Траты планируют и согласовывают друг с другом. Этот метод формирования семейного бюджета удобен, если у вас одинаковые взгляды на финансы, и вы полностью доверяете второй половине. Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно.

Условно-совместный. Это способ удобен, если вы предпочитаете держать деньги на зарплатных картах и не снимать наличные.

Все поступления средств и расходы фиксируют в общей таблице. В конце периода их подсчитывают, определяют новые траты на будущее. Каждый член семьи сам оплачивает и личные нужды, но сообщает о них второй половине. Откладывать деньги на крупные покупки можно с помощью накопительного счета или перечислять их на срочный вклад.Раздельный. Такой метод планирования предполагает, что каждый зарабатывающий член семьи оплачивает свою долю общих трат. Например, один отвечает за коммунальные взносы, другой — за кружки и секции для детей. Прочие нужды супруги тоже делят, а оставшиеся средства каждый расходует по своему усмотрению. Если вы хотите накопить на общую финансовую цель, это обсуждают отдельно. Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.

Единоличный. Подходит паре, где зарабатывает один человек, а второй не возражает против подобного формирования финансовой модели. Или если один из супругов склонен к транжирству, а второй умеет экономить.

Все поступления средств и расходы фиксируют в общей таблице. В конце периода их подсчитывают, определяют новые траты на будущее. Каждый член семьи сам оплачивает и личные нужды, но сообщает о них второй половине. Откладывать деньги на крупные покупки можно с помощью накопительного счета или перечислять их на срочный вклад.

Все поступления средств и расходы фиксируют в общей таблице. В конце периода их подсчитывают, определяют новые траты на будущее. Каждый член семьи сам оплачивает и личные нужды, но сообщает о них второй половине. Откладывать деньги на крупные покупки можно с помощью накопительного счета или перечислять их на срочный вклад.

Этапы ведения семейного бюджета

Планировать удобнее пошагово. Тогда вы точно не запутаетесь в расчетах и постепенно привыкнете тратить на них всё меньше времени.

Зачем вам деньги: определяем цели

Планирование ради порядка неинтересно. Важно понять, с какой целью вы скрупулезно считаете и распределяете средства. Какие могут быть цели:

Краткосрочные. Например, новая модель Айфона или хорошие наушники, которые не потребуют больших затрат, но и оплатить их просто с очередной зарплаты не получится.

Среднесрочные. В эту категорию вписывают более дорогие покупки: автомобиль, новую мебель или ремонт, которые требуют больше времени и ресурсов для накопления.

Долгосрочные. Это самые дорогостоящие планы на будущее, например, ипотека, инвестиции для получения пассивного дохода, средства на учебу ребенка в университете.

Такое разделение помогает рассчитать нужную сумму, определить, за какой срок удастся ее накопить, какие инструменты для этого использовать.

Что у вас есть

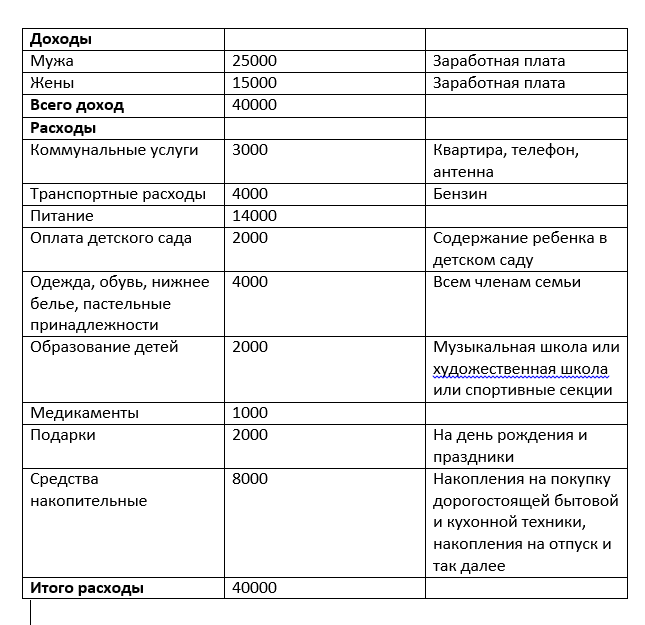

Чтобы планировать траты, нужно подсчитать поступления в семейный бюджет, понять, сколько уходит на жизнь, и какая сумма остается. Это делают ежемесячно. В статье доходов учитывают:

зарплаты,

подработки,

стипендии,

пенсии,

пособия,

прибыль от сдачи внаем недвижимости,

проценты по вкладам.

Заработки каждого члена семьи вносите в отдельные графы.

Откладывать все полученные средства не получится, поэтому посчитайте, какую часть общих денег вы потратите. Проще с постоянными расходами, которые присутствуют в каждом месяце. Это оплата коммунальных услуг, кредитов, а также связь, интернет, проезд, продукты, образование, детские кружки. Переменные траты — покупка одежды, косметики, мелкий ремонт, то есть также необходимые нужды, но присутствующие реже.

Как вести анализ финансов

Подсчитайте, сколько вы заработали за определенный период, какую сумму потратили за то же время. Если денег в семейный бюджет поступило больше, чем ушло, это хороший результат. Но всё же разберите все траты по пунктам, чтобы спланировать их сокращение. Обнаружится, например, что можно отказаться от вредных привычек или некоторое время не покупать одежду, потому что ее и так много. Таким образом вы сэкономите еще больше, а значит, быстрее достигнете своей финансовой цели. Не забывайте, что в магазинах бывают скидки и акции, которые не связаны с качеством товара, а только уменьшают его стоимость. А при оплате дебетовой картой в супермаркетах, кафе и такси можно получать кешбэк.

Если вы со своими домашними потратили больше заработанного, тем более важно найти резервы. Поделите расходы на жизненно необходимые и те, без которых можно обойтись. В следующем месяце откажитесь от лишнего.

Поделите расходы на жизненно необходимые и те, без которых можно обойтись. В следующем месяце откажитесь от лишнего.

Оцените заработки, чтобы понять, реально ли их увеличить. Может быть, стоит сменить работу на более высокооплачиваемую, поднять стоимость услуг на фрилансе, поискать иные источники доходов.

Составьте план на ближайшее время

Теперь вы можете учесть погрешности прежнего семейного бюджета и планировать его на новый срок. Траты нужно обсуждать всем вместе, чтобы потом не было неприятных сюрпризов. Если дочке нужны новые зимние сапоги, а папа собирается посетить платного стоматолога, эти статьи закладывают заранее.

Не забывайте о подушке безопасности на непредвиденные случаи. Если деньги лежат «под матрасом», их обесценивает инфляция. Выгоднее положить сбережения на краткосрочный банковский вклад. При необходимости вы снимете с него нужную сумму. Или сможете пополнять баланс, чтобы увеличивать доходность накоплений.

Корректируйте семейный бюджет

Даже если вы спланировали идеальный вариант семейного бюджета, жизнь может внести в него свои коррективы. Не бойтесь менять статьи расходов, если это необходимо. Например, тратить на экстренные нужды, которые не были предусмотрены. В следующем месяце можно запланировать на них большую сумму.

Не бойтесь менять статьи расходов, если это необходимо. Например, тратить на экстренные нужды, которые не были предусмотрены. В следующем месяце можно запланировать на них большую сумму.

А если вы только начали формировать подушку безопасности и денег пока мало, воспользуйтесь кредитной картой. Следите за тем, чтобы не превысить беспроцентный период и лимит средств. Тогда вам придется возвращать только израсходованную сумму, не больше. А часть денег вы получите назад в виде кешбэка.

Планируйте семейный бюджет так, чтобы жизнь не была чересчур скромной. Не экономьте на питании, здоровье, позволяйте себе маленькие радости. Почему это важно: неумеренная экономия приведет к обратному эффекту — вы можете быстро выгореть и передумаете вести учет финансов.

Как составить семейный бюджет

Для подсчетов, анализа данных и планирования есть три способа:

Записывать всё на бумаге. Так вести контроль можно разве что в самом начале, когда нужно только фиксировать траты.

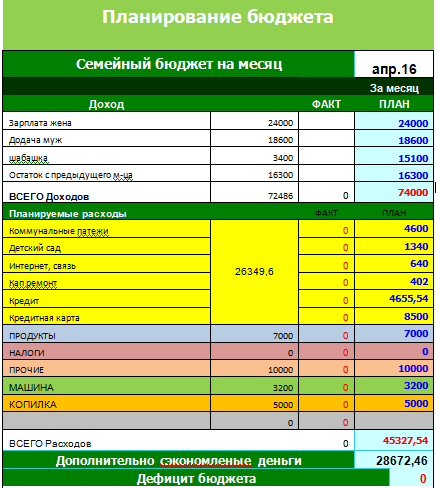

Использовать таблицы Excel и Google. Расчеты в них делаются автоматически. Вам нужно только вносить сведения и сохранять их, если выбрали Excel. Контроль облегчают готовые шаблоны Google Таблицы, которые можно подстраивать под себя.

Вести расчеты с помощью специальных программ и приложений для мобильного телефона. Среди них есть платные и бесплатные, простые и с более сложным интерфейсом. Пробуйте и выбирайте то, что удобнее.

Контролировать поступления и траты, менять баланс проще, когда все данные занесены в одну таблицу и расписаны по статьям максимально подробно.

Как правильно планировать семейный бюджет

Оптимальный семейный бюджет в каждом кругу свой, но есть общие ориентиры:

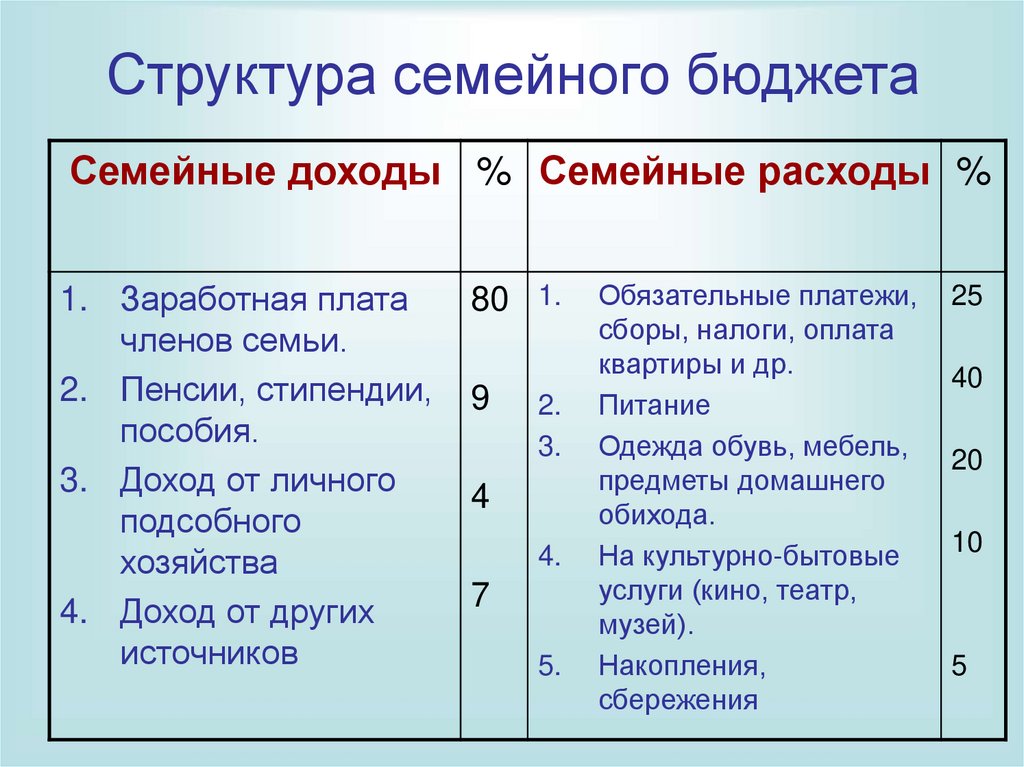

Разделите его на три составляющих. Запланируйте, что 50% денежных поступлений пойдет на основные нужды: продукты, оплату жилья и удобств, проезд.

Еще 20% должны идти на оплату кредитов, если они есть, и на подушку безопасности. Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.Отложите на случай форс-мажора сумму, которая позволит семье жить по-прежнему на протяжении до полугода. Никто не ожидает болезни, потери работы, но, если это случится, у вас будут время и ресурсы решить проблемы. А чтобы освободившиеся средства не съедала инфляция, держите их в банке.

Обсуждайте траты со своими домашними, когда подводите итоги и распределяете средства на следующий срок. Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.

Не тратьте деньги впустую. Если в семейный бюджет поступило больше средств, чем предполагалось, их лучше сразу отложить, а не расходовать на спонтанные покупки.

Инвестируйте, если у вас есть свободные средства и собственное жилье. Не стоит пускаться в рискованные сделки, если вы не очень в этом разбираетесь. Но можно, например, купить еще одну квартиру, чтобы зарабатывать на сдаче в аренду, открыть индивидуальный инвестиционный счет или приобрести акции.

Еще 20% должны идти на оплату кредитов, если они есть, и на подушку безопасности. Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.

Еще 20% должны идти на оплату кредитов, если они есть, и на подушку безопасности. Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.

Планирование финансов — выгодное и интересное занятие. Конечно, счастье не в деньгах. Но если вы научитесь ими управлять, то почувствуете, что стали спокойнее, увереннее и теперь можете подарить больше радости своим близким.

Закажите дебетовую карту сейчас

1

Заполните простую онлайн-заявку

Это займет пару минут

2

Выберите способ получения

2

Выберите способ получения

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Подключите программу лояльности «Мультибонус»

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Другие полезные статьи

Финансовая грамотность20. 01.2023

01.2023

Как вести личный бюджет

Читать далее

Финансовая грамотность20.01.2023

Как накопить деньги

Читать далее

Финансовая грамотность27.01.2023

Что такое финансовая грамотность

Читать далее

Начните вести семейный бюджет с банком ВТБ — закажите доставку дебетовой карты

Заказать карту

Как составить семейный бюджет (доходы и расходы семьи)

Совместная жизнь — это большая ответственность. Приходится не только считаться с мнением своего спутника, но и учиться правильно составлять бюджет семьи, тщательно планируя доходы и расходы. Можно ли накопить на крупные покупки, не переходя на хлеб и воду? С чего начать молодоженам, и как предотвратить ссоры из-за денег?

По мнению экспертов, совместное ведение семейного бюджета — это целая наука, которую при желании можно легко освоить. Это поможет:

- Наметить долгосрочные цели и идти к ним.

- Увидеть объем спонтанных расходов, пересмотреть свои привычки и перераспределить приоритеты.

- Создать финансовую подушку для непредвиденных ситуаций.

Какие типы семейного бюджета существуют?

Вести семейный бюджет можно одним из следующих способов:

- Общий. Супруги объединяют все свои доходы, а из полученной суммы выделяют средства на оплату счетов и личных расходов. Система проста и прозрачна, что может стать как плюсом, так и минусом. Велик риск разногласий, если суммы доходов супругов сильно разнятся.

- Раздельный бюджет семьи — полная противоположность общему. Совместные траты оплачиваются пополам, а остаток каждый тратит на свои нужды. Здесь сложности могут возникнуть при планировании больших покупок (автомобиль и т.п.).

- Смешанный (комбинированный) — идеально подходит людям с разным уровнем дохода. Для пополнения семейного бюджета супруги могут выделять равные суммы либо определенный процент своего дохода.

Схемы ведения семейного бюджета также могут различаться. Самыми эффективными признаны такие:

- «50/20/30» — в приоритет ставят основные расходы. Около трети предусмотрено на незапланированные, но приятные траты, и одна пятая идет на погашение задолженностей, а также на создание резерва.

- «3-6 месяцев» — это пресловутая «финансовая подушка». Позволяет продержаться всей семье на плаву до полугода при потере стабильного дохода.

Основные статьи затрат, которые нужно учесть

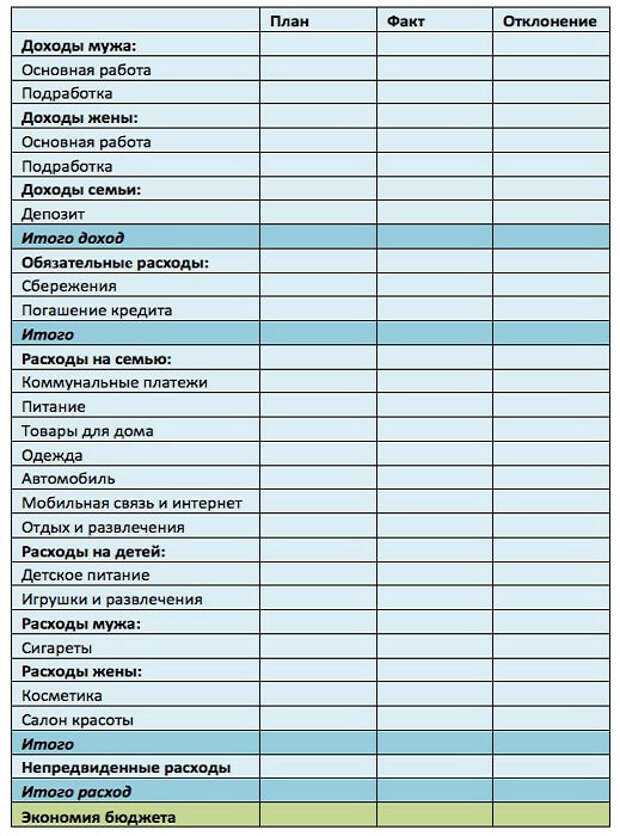

Хотите вести грамотный учет семейного бюджета? Сделать это очень просто, используя специальные программы и мобильные приложения. Самый доступный вариант для новичков – создание Exel-таблицы, в которой выделены:

- Статьи основных и дополнительных доходов (включая разовые поступления – например, небольшой выигрыш в лотерею).

- Постоянные и незапланированные расходы.

- Кратко-, средне- и долгосрочные цели.

Очень важно скрупулезно заносить в эту таблицу все данные, даже если Вы покупаете чупа-чупс ребенку. Правильно заполненная таблица поможет увидеть, где, на чем и сколько можно сэкономить, и каким образом накопить на крупную покупку.

Правильно заполненная таблица поможет увидеть, где, на чем и сколько можно сэкономить, и каким образом накопить на крупную покупку.

Рациональное формирование семейного бюджета подразумевает оптимизацию затрат. К списку постоянных относят: расходы на жилье (аренду), налоги и страховки, оплату связи и «резервные» деньги (на черный день). Переменные расходы можно перекраивать по своему усмотрению. Это деньги, предназначенные для покупки продуктов, одежды и обуви, средств гигиены, содержание дома и авто (включая коммунальные платежи), а также сезонные и личные затраты супругов.

Вы удивитесь, когда увидите, какие суммы могут уходить на спонтанные, незапланированные расходы и развлечения. Это первая и самая ощутимая статья экономии.

Долгосрочные цели семьи

Правильно составленный домашний бюджет не означает, что нужно экономить на всем подряд и становиться скаредой. Важно правильно поставить цели, а также научиться отделать важное и полезное от ненужного и необязательного.

Наиболее сложными считают долгосрочные цели. К ним могут относиться: погашение ипотеки, финансовая помощь детям и внукам либо жизненное обеспечение после выхода на пенсию.

Создайте семейный бюджет, который действительно работает, за 3 быстрых шага

Деньги·3 мин чтения

15 апреля 2022 г.Прочитано Меган Бошан, Дэ Кейсон, Сагин Корриелус, Лиз Кнювен, Стейси Рапакон и Алисией Валенски.

Без четкой картины того, что входит и выходит из ваших банковских счетов, действительно трудно остановить перерасход. Вот почему семьям нужен бюджет. Это лучший способ убедиться, что вы не переусердствуете. Но во многих семьях его нет. И часто те, у кого он есть, используют его неправильно. Подсказка: ваш бюджет должен помочь вам отслеживать и планируйте свои расходы.

#Голы. Как правильно вести семейный бюджет?

Прежде чем перечислить свои расходы, сядьте всей семьей и вместе поставьте перед собой цель. Рисовать пустышку? Обсудите свои ценности и приоритеты. Подумайте: готовы ли вы снова уйти вместе? Хочет ли один из родителей остаться дома с детьми? Является ли досрочный выход на пенсию приоритетом для вас и вашего партнера? (Psst… вот помогите выяснить, сколько вам нужно, чтобы выйти на пенсию.) Не торопите обсуждение. Цели могут создать или разрушить ваш семейный бюджет.

Подумайте: готовы ли вы снова уйти вместе? Хочет ли один из родителей остаться дома с детьми? Является ли досрочный выход на пенсию приоритетом для вас и вашего партнера? (Psst… вот помогите выяснить, сколько вам нужно, чтобы выйти на пенсию.) Не торопите обсуждение. Цели могут создать или разрушить ваш семейный бюджет.

Теперь поговорим о числах. Вот три совета по составлению семейного бюджета (и его ведению):

1. Определите свой ежемесячный доход.

После того, как ваши цели установлены, выясните, сколько ежемесячно приносит ваша семья. Это и зарплата, и алименты, и алименты. Не пропускайте никакие надежные источники дохода.

Если ваш доход меняется (сильно) из месяца в месяц, не беспокойтесь. Подсчитайте месяцы с самым низким доходом и используйте это число в качестве дохода при составлении бюджета. И имейте в виду, вам, вероятно, потребуется внести коррективы (подробнее об этом через минуту).

2. Подсчитайте свои расходы.

Перечислите свои постоянные расходы. Другими словами, суммы счетов никогда не меняются. Например, арендная плата или ипотечные платежи, платежи за автомобиль и любые другие счета, которые согласуются друг с другом.

Другими словами, суммы счетов никогда не меняются. Например, арендная плата или ипотечные платежи, платежи за автомобиль и любые другие счета, которые согласуются друг с другом.

Расходы не одинаковы каждый месяц? Идите с максимальной суммой, которую вы потратите на каждую. Какую максимальную сумму вы потратили бы в продуктовом магазине за месяц? Что насчет газа? (Привет, инфляция.) Имейте в виду также более нерегулярные счета, такие как школьная одежда и присмотр за детьми.

И не забывайте о долгах. Ваш план погашения должен быть частью вашего бюджета. Нужна помощь в разработке стратегии? Выберите один из этих способов погасить долг. Если вы используете метод снежного кома, начните с выплаты наименьшего остатка и продвигайтесь вверх. Или используйте лавинный метод и начните с долга с самой высокой процентной ставкой. Самое главное: какой бы метод вы ни выбрали, придерживайтесь его.

3. Время заняться математикой.

Вычтите общую сумму ваших расходов из общего дохода. Это ваш дискреционный доход. И вы всегда хотите, чтобы это было положительное число.

Это ваш дискреционный доход. И вы всегда хотите, чтобы это было положительное число.

Подождите. Мой дискреционный доход отрицателен.

Значит, вы перерасходуете. Чтобы вернуться к положительному числу, скорректируйте свои расходы. Ваши переменные затраты, вероятно, легче всего настроить. (Вам действительно нужен этот кабельный пакет?) И помните, есть много способов освободить место в вашем бюджете для вещей, которые вы действительно хотите и в которых нуждаетесь.

Как уложиться в новый бюджет?

Вы можете использовать ручку и бумагу, чтобы отслеживать свои расходы в течение месяца. Или загрузите приложение для составления бюджета, чтобы упростить задачу. Главное: не прекращайте отслеживать. И оценивайте свои расходы в конце каждого месяца, чтобы определить, что вы можете сделать по-другому в следующем месяце.

О, и включите в разговор детей. Потому что дети тоже должны уметь обращаться с деньгами.

theSkimm

Помните, что семейный бюджет предназначен не только для отслеживания ваших расходов. Они также являются отличным инструментом для планирования ваших расходов. И не забудьте пригласить детей к обсуждению бюджета.

Они также являются отличным инструментом для планирования ваших расходов. И не забудьте пригласить детей к обсуждению бюджета.

Подпишитесь на Skimm Money

Ваш источник крупнейших финансовых новостей и тенденций, а также того, как они влияют на ваш кошелек.

7 пошаговых инструкций по составлению семейного бюджета, который действительно работает

Ведение домашнего хозяйства включает обеспечение потребностей каждого члена семьи, оплату непредвиденных расходов и сбережения на будущее. Вот где создание семейного бюджета может помочь.

Тщательно спланированный бюджет позволяет вам управлять своими доходами и правильно распределять их для более удовлетворительной жизни. В результате вся ваша семья будет меньше нервничать и чувствовать себя увереннее в своем будущем.

Независимо от того, находитесь ли вы в затруднительном финансовом положении или ищете способы сэкономить больше, ежемесячный бюджет поможет вам жить по средствам.

Вот все, что вам нужно знать о семейных бюджетах, их преимуществах и о том, как составить бюджет, который будет работать на вас.

Что такое семейный бюджет?

Семейный бюджет относится к плану денежных средств, поступающих в домохозяйство и уходящих из него. Включает расходы и доходы за определенный период, ежемесячно или ежегодно.

Семейные бюджеты показывают, как совокупный месячный доход распределяется по различным сферам расходов. К ним относятся продукты питания и коммунальные услуги, сбережения, инвестиции, выплаты по кредитам или долгам и другие расходы.

Каковы преимущества составления ежемесячного семейного бюджета?

Составление семейного бюджета позволяет распределять доходы таким образом, чтобы приносить пользу каждому члену семьи. Это дает возможность достичь финансовой безопасности и свободы.

Хотя многие люди тратят свои деньги непреднамеренно, бюджет может помочь вам и вашей семье. Это способ заставить деньги работать на вас. Вот преимущества ежемесячного бюджета для всей семьи:

Это способ заставить деньги работать на вас. Вот преимущества ежемесячного бюджета для всей семьи:

Постановка финансовых целей

Составление и реализация ежемесячного бюджета позволяет семьям достигать своих финансовых целей. С помощью составления бюджета вы можете определить сумму денег, которую можно использовать для сбережения или инвестирования.

Семьи могут ежемесячно распределять свой доход на разные цели, будь то новый дом, бизнес-капитал, обучение в колледже или выход на пенсию. Это гарантирует, что сэкономленные деньги будут использованы по назначению, а не потрачены впустую на вещи, которые не имеют значения.

Если происходит увеличение дохода в связи с повышением заработной платы или сменой карьеры, средства, выделенные на ваши финансовые цели, также могут значительно увеличиться.

Отслеживание и управление расходами

Хорошо спланированный семейный бюджет может служить дорожной картой, чтобы вы могли видеть, куда уходят ваши деньги каждый месяц. Семейный бюджет помогает вам стать более преднамеренными в своих привычках тратить деньги и экономить.

Отслеживание и управление расходами позволяет вам контролировать свой с трудом заработанный доход, а не наоборот.

Вы можете определить, какие расходы являются расточительными и могут быть сокращены, например, расходы на питание вне дома, покупку одежды или развлечения. Это особенно полезно для семьи, которая, возможно, изо всех сил пытается свести концы с концами.

Устранение любых чрезмерных или ненужных расходов помогает накопить дополнительные деньги на предметы первой необходимости, счета или платежи по долгам к концу каждого месяца. Тогда вам не придется беспокоиться о корректировке или увеличении вашего дохода, чтобы компенсировать нехватку средств.

Помогает избавиться от долгов

Составление семейного бюджета — полезный способ избавиться от любых долгов. Вы можете погасить долги по кредитной карте, отложив определенную сумму денег, которая превышает минимальный ежемесячный платеж.

Ограничивая использование кредитных карт, вся семья также может сократить расточительные расходы. Сэкономленные деньги могут служить источником дополнительных средств, которые можно использовать для погашения долгов.

Если есть дополнительные сбережения, вы также можете создать резервный фонд для своей семьи.

Эта система финансовой безопасности поможет вам оплатить любые непредвиденные расходы наличными, не используя кредит.

Способствует прозрачности

С помощью составления бюджета вы можете сообщить, как деньги должны использоваться в вашей семье. Это поощряет и способствует прозрачности с вашим супругом и другими членами семьи.

Открытое общение о деньгах в семье показывает, что это не должно рассматриваться как запретная тема. Осмысленные семейные разговоры о деньгах имеют решающее значение для финансового благополучия каждого.

Когда все согласны с деньгами, это позволяет семье работать вместе для достижения общих финансовых целей. Прозрачность семейного бюджета помогает предотвратить любые конфликты при урегулировании личных разногласий по расходованию денег.

В результате семья будет лучше работать в команде, когда дело доходит до решения потенциальных финансовых проблем. Каждый может быть готов и внести необходимые коррективы в случае возникновения проблемы.

Подает положительный пример детям

Вовлечение всей семьи в процесс составления бюджета послужит хорошим примером для ваших детей. Это направит их привычки к деньгам, побуждая тратить и экономить с умом.

Неважно, насколько они малы, никогда не рано начать обучать своих детей финансовой ответственности. Помогите своим детям найти простые, но эффективные способы сократить расходы дома.

Например, они могут выключать свет, когда выходят из комнаты, чтобы сократить счета за электроэнергию.

Покажите своим детям, как каждое маленькое усилие всех членов семьи может положительно повлиять на семью в конце каждого месяца. Это помогает им стать более мотивированными, чтобы не отставать от хороших привычек.

Пошаговое руководство по составлению семейного бюджета

Теперь, когда вы узнали о преимуществах ежемесячного семейного бюджета, выполните следующие шаги, чтобы создать бюджет, которым легко управлять и вести.

1. Поставьте перед собой четкую цель

Постановка финансовой цели жизненно важна для семейного бюджета. Начните с того, что спросите себя, что вы собираетесь получить от составления этого бюджета. Ниже приведены некоторые общие цели для семей:

- Своевременная оплата в конце каждого месяца

- Выбраться из долгов

- Копить на новый дом или машину

- Иметь резервный фонд, если он вам нужен

- Улучшение кредитного рейтинга

Как только вы определились со своими целями, вы можете начать предпринимать шаги для их достижения.

2. Выберите инструмент или метод бюджетирования

Далее вам нужно выбрать систему бюджетирования, которая поможет вам удобно отслеживать свои доходы и расходы каждый месяц. Существует множество доступных методов и инструментов, которые могут варьироваться в зависимости от ваших целей.

При выборе убедитесь, что он доступен и прост в использовании при составлении ежемесячных семейных бюджетов. Если вы предпочитаете традиционный метод с ручкой и бумагой, вы можете следовать правилу 50/30/20 . Этот метод составления бюджета делит ваш доход на три категории:

- 50% на предметы первой необходимости , такие как продукты питания, коммунальные услуги, жилье, транспорт, уход за детьми и т. д.

- 30% на нужды и прочие расходы, такие как развлечения, покупки или поездки

- 20% на сбережения , такие как чрезвычайные или пенсионные фонды и погашение долга

Существуют и другие методы составления бюджета, такие как 60/30/10 (очень похожий, только больше денег выделяется на предметы первой необходимости) и даже 30/30/30/10, при котором ваш доход делится на расходы на жилье. , коммунальные услуги, финансовые цели и желания (соответственно).

Нет ни одного процентного правила, которое работало бы лучше других — оно просто дает вам ориентир жить по средствам. Вы всегда можете настроить его под свой образ жизни.

Суть такого правила в том, что оно поддерживает последовательность, а это важно для того, чтобы составление бюджета работало.

3. Определите свой месячный заработок

Выбрав метод составления бюджета, запишите сумму денег, которую вы и ваш супруг (супруга) получите за месяц. Вы можете просмотреть свои банковские выписки или платежные ведомости, чтобы получить общую картину вашего совокупного ежемесячного дохода.

Если у вас нерегулярный заработок , установите наименьшую оценку вашей обычной суммы. Если вы заработаете больше, вы сможете внести изменения позже.

Причина этого в том, что если вы переоцените сумму, которую вы заработаете за месяц, вы в конечном итоге превысите бюджет, не желая того. Гораздо лучше иметь лишние деньги, чем вдруг понять, что у тебя их недостаточно.

Конечно, не забывайте учитывать не только свою обычную работу, но и любые подработки, которыми вы занимаетесь. Это может быть немного сложнее определить, если вы не делаете это часто, но опять же, установите самую низкую оценку. Оглянитесь на свою историю и выясните: «Что я зарабатываю на этом в среднем каждый месяц?»

4. Классифицируйте свои расходы

Перечислите все свои расходы, чтобы точно определить, куда уходят ваши деньги каждый месяц. Проверка ваших счетов , банковских счетов или квитанций поможет вам получить оценку.

Вы можете получить четкое представление о своих ежемесячных расходах, разделив все расходы на следующие категории:

- Предметы первой необходимости: продукты, аренда, счет за электричество и т. д.

- Личные расходы: питание вне дома, подарки и т. д.

- Долги: ипотека, кредитная карта, автокредит, медицинские расходы, студенческий кредит и т. д.

5. Начните расчет

Если вы предпочитаете составлять семейный бюджет вручную, соберите всю финансовую информацию в одном месте. Начните расчет с вычитания доходов из расходов.

Лучше всего планировать любые оставшиеся средства от вашего дохода, помещая их на свой сберегательный счет или ежемесячно выплачивая долги. Это гарантирует, что вы не будете тратить деньги бездумно на случайные покупки.

Имейте в виду, что вам не нужно делать это вручную, если только вы не предпочитаете это (некоторые люди так делают). Существует множество бесплатных приложений для ведения бюджета, просто нужно найти то, которое лучше всего подходит для вас.

6. Сократите ненужные расходы

Отличный способ максимизировать семейный бюджет — оценить и сократить любые ненужные расходы. В противном случае у вас останется меньше денег на то, что вам нужно.

Это также даст передышку вашим семейным финансам. Вам не нужно беспокоиться о том, где взять дополнительные деньги, если случится что-то непредвиденное.

Ниже приведены несколько советов, как сократить расходы вашей семьи:

- Приготовление еды и составление календаря приема пищи. Гораздо проще заказать еду на вынос, когда не знаешь, что съесть на ужин.

- Если вы собираетесь куда-то поблизости, рассмотрите ходьбу, езду на велосипеде или общественный транспорт . В качестве бонуса вы получите несколько упражнений по пути.

- Используйте купоны или распродажи — просто не поддавайтесь соблазну воспользоваться распродажей или использовать купон для чего-то, что вам не нужно. Это не сделка, если вы все равно не собираетесь ее покупать. Это просто ненужные расходы.

- Поищите страховку и убедитесь, что ваши планы действительно выгодны.

- Работайте над отказом от нездоровых привычек , таких как употребление алкоголя, курение или, да, навязчивое употребление шоколада.

7. Ежемесячный обзор семейного бюджета

Важно помнить, что составление бюджета — это не однократное действие. Вы не создаете золотой стандарт для бюджета и используете его всю оставшуюся жизнь.

Нет, жизнь меняется, как и ваш бюджет. Это может быть небольшое изменение, например, отказ от подработки, или более серьезное изменение, например, получение новой работы.

Но в любом случае ежемесячное обновление поможет вам.

Не говоря уже о том, что он позволяет отслеживать ваши финансовые цели. Это может показаться немного утомительным, но на самом деле это может быть основным источником вдохновения .

Если вы планировали, например, погасить задолженность по кредитной карте, вы можете обнаружить, что ежемесячно платите по крайней мере баланс выписки. Это то, что нужно отпраздновать.

Заключительные мысли

Семейный бюджет — это важный финансовый инструмент, который помогает определить, как домохозяйство может использовать и максимизировать свои ресурсы.