Со скольки лет можно брать рассрочку?

- Главная

- • Статьи

- • Со скольки лет могут одобрить рассрочку?

Получить кредит

под залог

неджижимости

Финансы

879

15.12.2021

2 мин.

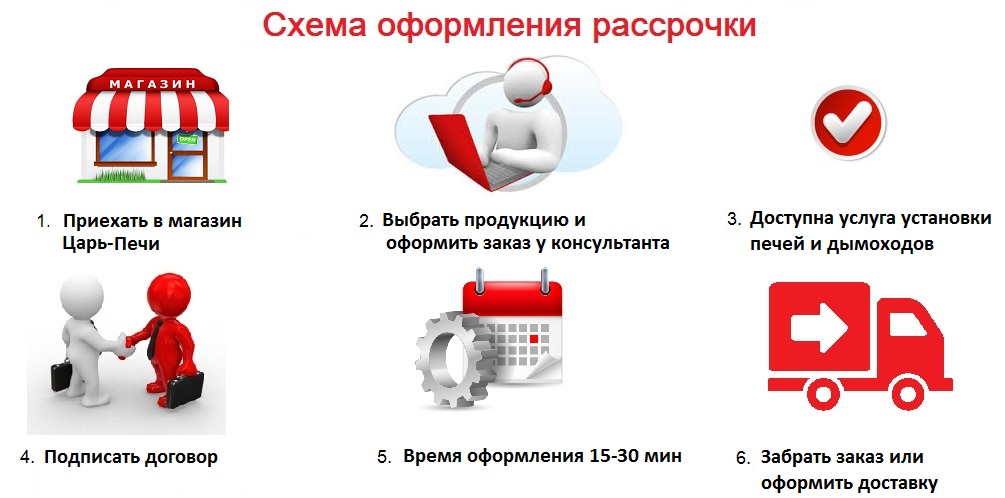

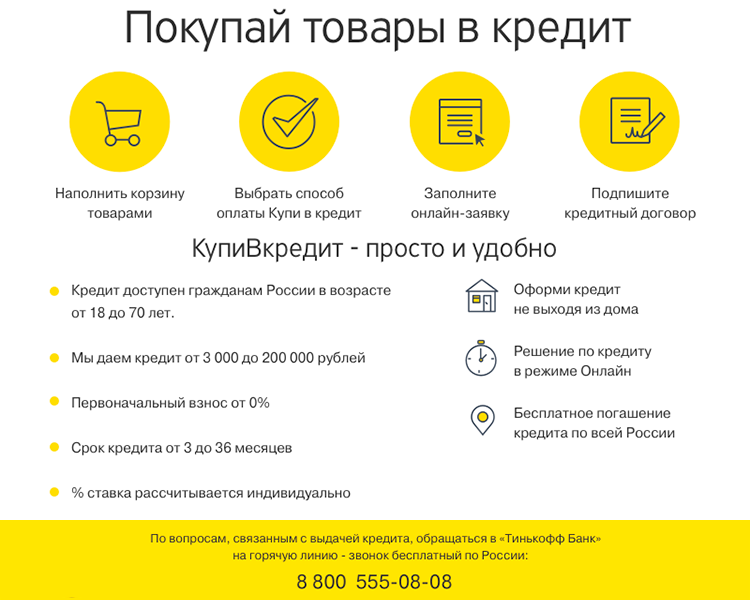

Рассрочка – один из самых удобных способов покупать бытовую технику. В отличие от потребительских займов, здесь клиент не оплачивает проценты, поэтому может купить нужный товар по цене, заявленной магазином.

Для начала, рассмотрим общие принципы работы беспроцентного кредита. Допустим, некий гражданин хочет приобрести мобильный телефон, но его дохода не хватает, чтобы разово оплатить покупку. Решить проблему поможет рассрочка. Здесь возможно два варианта:

- Клиент заключает договор в магазине, сразу забирает нужный товар и потом выплачивает его стоимость равными частями в течение предусмотренного договором срока;

- Покупка совершается с кредитной карты рассрочки банка, после чего на депозит нужно вернуть потраченную сумму.

В обоих случаях, на протяжении срока действия договора, проценты по такому кредиту не начисляются.

Теперь поговорим о возрасте заёмщика. В отличие от потребительских займов, которые в большинстве случаев можно получать с 21 года, воспользоваться такими предложениями могут граждане, начиная с 18-летнего возраста.

На каких условиях дают рассрочку с 18 летВажно! Выбирая рассрочку, следует помнить о двух моментах. Первый – до момента полного погашения задолженности, купленная вещь де-юре принадлежит банку или продавцу, поэтому в случае неисполнения обязательств, её придётся вернуть. Второй – банк и продавец вправе отказать покупателю в рассрочке, если они сомневаются в его платёжеспособности.

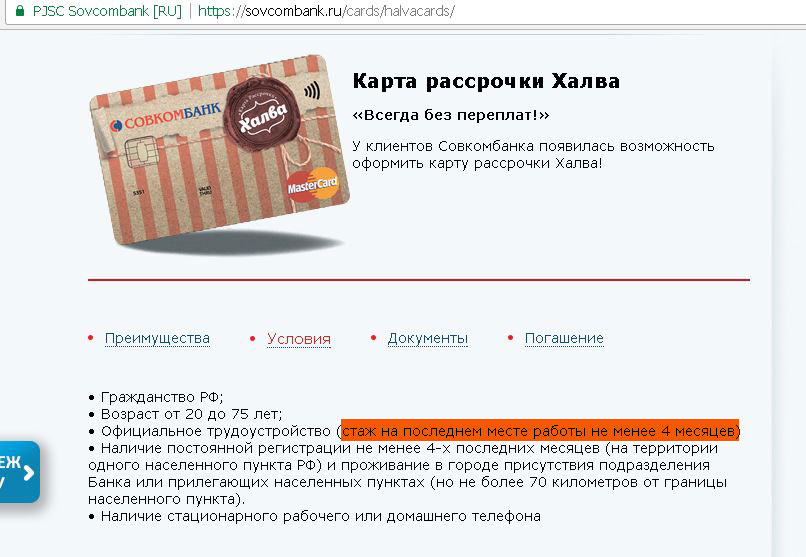

Сегодня получение карт рассрочки с 18-летнего возраста доступно в трёх банках: Совкомбанк, Хоум Кредит и Тинькофф. Различаются предложения грейс-периодом, процентной ставкой и количеством месяцев рассрочки. Заявки на получение можно подавать в режиме онлайн, что очень удобно для получения. Среди обязательных условий получения можно выделить наличие российского гражданства и любого постоянного дохода, который заёмщик может подтвердить официально. По последнему параметру рассчитывается доступный кредитный лимит.

Из документов обычно нужен только паспорт. В ряде случаев, может запрашиваться дополнительный документ, например СНИЛС или военный билет.

В ряде случаев, может запрашиваться дополнительный документ, например СНИЛС или военный билет.

Плюсы и минусы рассрочкиВажно! При использовании карт рассрочки, каждая совершённая при помощи этого инструмента покупка считается самостоятельным кредитом с индивидуальным сроком погашения.

Главных преимуществ здесь два: быстрое оформление и отсутствие переплат. В первом случае, клиент может получить карту рассрочки уже в день обращения, не собирая большой пакет документов, и не тратя время на долгое рассмотрение заявки. Во втором – заёмщик не несёт дополнительных расходов на погашение процентов, при этом сразу получает нужный ему товар.

Однако имеются у рассрочки и некоторые недостатки. Например:

- При покупке товаров в магазинах часто запрашивается первоначальный взнос;

- Карты рассрочки малопригодны для снятия наличных и обычно используются исключительно для безналичной оплаты;

- Предлагается сравнительно небольшой срок погашения при повышенной процентной ставке.

Однако перечисленные недостатки во многом перекрываются программами лояльности от кредитора. Например, по многим картам рассрочки предусматривается кэшбек, поэтому приобретая товары у партнёров кредитора, клиент сразу возвращает себе часть средств.

Со скольки лет дают кредит в банке

Для жизни

Малому бизнесу

Принимая решение о выдаче кредита, банки стараются отдавать предпочтение тем заемщикам, которые кажутся им более надежными и платежеспособными. Именно поэтому охотнее всего они сотрудничают с клиентами среднего возраста, имеющими постоянную работу, высокий уровень дохода и хорошую кредитную историю. Но что делать более юным клиентам, которые хотят оформить на себя первый заем?

Оформить кредит

Разбираемся, с какого возраста можно взять кредит и какие возрастные ограничения существуют у банков для разных видов кредитования.

Формально взять кредит или оформить кредитную карту в России можно уже с 18 лет — то есть с того возраста, когда человек начинает считаться полностью дееспособным. Однако по факту не все банки соглашаются заключить кредитный договор с настолько юными заемщиками.

Нижний порог допустимого возраста для выдачи кредитных продуктов банки устанавливают самостоятельно — и чаще всего он оказывается не ниже 21 года, а иногда даже не менее 23 или 25 лет. Возрастные ограничения обычно связаны с типом выдаваемого кредита — к примеру, если кредитную карту в некоторых местах можно получить уже с 18–20 лет, то для оформления ипотеки чаще всего придется подождать до 21–25 лет.

Ограничения для ипотечных кредитов ParagraphWrapper» color=»brand-primary»>Подать заявку на оформление ипотеки можно уже с 18 лет, однако не все банки согласятся такую заявку одобрить. Ипотека — это крупный долгосрочный заем, который требует финансовой дисциплины и достаточного уровня дохода. Негласно считается, что в 18 лет заемщик вряд ли будет соответствовать этим двум критериям, а это значит, что в таком случае значительно увеличивается риск невозврата средств.

ParagraphWrapper» color=»brand-primary»>Подать заявку на оформление ипотеки можно уже с 18 лет, однако не все банки согласятся такую заявку одобрить. Ипотека — это крупный долгосрочный заем, который требует финансовой дисциплины и достаточного уровня дохода. Негласно считается, что в 18 лет заемщик вряд ли будет соответствовать этим двум критериям, а это значит, что в таком случае значительно увеличивается риск невозврата средств.Чаще всего банки соглашаются одобрить ипотечную заявку для тех заемщиков, которым на дату подачи документов уже исполнилось 21, если у них есть постоянное место работы и хороший доход. Однако в некоторых случаях они все равно предпочитают поднять минимальную возрастную планку до 25 лет.

Ограничения для потребительских кредитовПотребительский кредит официально можно получить с 18, но фактически большинство банков ограничивает минимальный возраст заемщика 21 годом. Причины для этого все те же — опасения насчет слишком юного возраста, отсутствия постоянного места работы и стабильного дохода, а также обучение в вузе, необходимость проходить военную службу по призыву и отсутствие положительной кредитной истории. Из-за этого получить кредит наличными до того, как заемщику исполнился 21, может быть не так просто.

Причины для этого все те же — опасения насчет слишком юного возраста, отсутствия постоянного места работы и стабильного дохода, а также обучение в вузе, необходимость проходить военную службу по призыву и отсутствие положительной кредитной истории. Из-за этого получить кредит наличными до того, как заемщику исполнился 21, может быть не так просто.

Однако некоторые банки допускают выдачу кредита заемщикам от 18 до 21 года при условии, что те найдут человека, который согласится выступить поручителем по их займу. При этом необходимо, чтобы сам поручитель подходил под критерии отбора банка — то есть имел постоянное место работы, достаточный доход, хорошую кредитную историю и возраст старше 21 года.

Для кредитных картОформить кредитную карту в большинстве банков можно уже с 18 лет — условия по этому продукту обычно наиболее лояльные. Однако не стоит рассчитывать на то, что банк сразу предоставит кредитную карту с крупным лимитом. Скорее всего, предложенный лимит сначала будет небольшим, однако при правильном использовании карты даже он поможет достаточно быстро сформировать положительную кредитную историю. Чтобы сразу получить карту с большим лимитом, понадобится подтвердить свою платежеспособность, предоставив справку о доходах, или пригласить поручителя.

Однако не стоит рассчитывать на то, что банк сразу предоставит кредитную карту с крупным лимитом. Скорее всего, предложенный лимит сначала будет небольшим, однако при правильном использовании карты даже он поможет достаточно быстро сформировать положительную кредитную историю. Чтобы сразу получить карту с большим лимитом, понадобится подтвердить свою платежеспособность, предоставив справку о доходах, или пригласить поручителя.

Автокредит по сути является обычным целевым кредитом, поэтому условия и возрастные ограничения по нему схожи с условиями классического потребительского кредита. Оформить автокредит можно уже начиная с 18 лет, однако получить одобрение будет проще с 21 года. Остальные условия остаются прежними — нужно подтвердить свою платежеспособность и иметь непрерывный трудовой стаж на одном месте работы хотя бы в течение нескольких месяцев до подачи заявления на автокредит.

Образовательные кредиты среди прочих кредитных продуктов стоят особняком, поскольку некоторые финансовые организации соглашаются выдавать их даже тем заемщикам, которые еще не достигли совершеннолетия. Например, в некоторых случаях такой кредит можно получить уже начиная с 14 лет — однако для одобрения такой заявки понадобится предоставить согласие родителей или других законных представителей ребенка, а также разрешение органов опеки и попечительства. При этом по таким кредитам существует дополнительное ограничение по максимальному сроку займа — обычно он составляет срок обучения + не более 10 лет сверх этого.

Подтверждение платежеспособностиДля оформления любого кредитного продукта нужно предоставить банку подтверждение своей платежеспособности — это поможет ему убедиться, что вы надежный заемщик и сможете вернуть занятые деньги вовремя. Чаще всего кредитные организации требуют предоставить справку по форме 2-НДФЛ, в которой отражен официальный доход за текущий и прошедший год. Запросить этот документ можно онлайн на портале Госуслуг.

Чаще всего кредитные организации требуют предоставить справку по форме 2-НДФЛ, в которой отражен официальный доход за текущий и прошедший год. Запросить этот документ можно онлайн на портале Госуслуг.

Однако иногда случается так, что часть дохода заемщику выплачивают «в конверте» или он получает ее из иных источников — например, от сдачи квартиры в аренду. Этот дополнительный доход никак не отражается в справке 2-НДФЛ, из-за чего банк может счесть, что заемщик не сможет своевременно погашать свою задолженность, и откажет в выдаче кредита. В таком случае лучше предоставить справку по форме банка, в которой можно указать все свои источники дохода, включая «серую» часть зарплаты, премии и доход из других источников.

Необходимые документыКаждый банк предъявляет свои требования к списку необходимых документов, которые нужно предоставить для оформления кредита. Чаще всего в такой перечень входят документы, позволяющие подтвердить личность заемщика, подтверждение доходов, а также подтверждение трудоустройства и стажа. Минимальный пакет документов будет включать в себя:

Чаще всего в такой перечень входят документы, позволяющие подтвердить личность заемщика, подтверждение доходов, а также подтверждение трудоустройства и стажа. Минимальный пакет документов будет включать в себя:

- паспорт;

- справка 2-НДФЛ или справка о доходах по форме банка;

- СНИЛС;

- заверенная копия трудовой книжки.

Кредитная организация также может попросить предоставить второй документ, подтверждающий личность заемщика, а также военный билет или свидетельство о праве собственности на имущество, которое в случае необходимости может выступить в роли залога.

Практически все виды кредитных продуктов в России можно оформить с 18 лет. Однако финансовые организации зачастую оказываются не готовы предоставлять займы настолько юным заемщикам, поскольку те обычно не могут подтвердить свой стаж и платежеспособность. Поэтому по факту в качестве минимального возраста для оформления кредита банки чаще всего указывают не 18 лет, а как минимум 21 год или больше. Получить кредит до 21 года обычно можно только в том случае, если привести с собой поручителя либо предоставить какое-либо имущество в качестве залога.

Поэтому по факту в качестве минимального возраста для оформления кредита банки чаще всего указывают не 18 лет, а как минимум 21 год или больше. Получить кредит до 21 года обычно можно только в том случае, если привести с собой поручителя либо предоставить какое-либо имущество в качестве залога.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицамиКодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

планов платежей в рассрочку IRS | Nolo

Наиболее широко используемый метод погашения старого долга IRS — это соглашение о ежемесячных платежах, или IA. Если вы должны 50 000 долларов или меньше, вы сможете получить рассрочку платежа на 72 месяца, просто попросив об этом. Если вы должны более 50 000 долларов, вам придется договориться с IRS, чтобы получить его и предоставить финансовую информацию. В рамках своей программы «Новый старт» Налоговое управление США недавно приняло новые правила, упрощающие получение соглашения о рассрочке. Порог для получения права на соглашение о рассрочке без предоставления финансовой информации был увеличен с 25 000 долларов США до текущей суммы 50 000 долларов США, а срок выплаты был увеличен с 60 месяцев до 72 месяцев.

Если вы должны 50 000 долларов или меньше, вы сможете получить рассрочку платежа на 72 месяца, просто попросив об этом. Если вы должны более 50 000 долларов, вам придется договориться с IRS, чтобы получить его и предоставить финансовую информацию. В рамках своей программы «Новый старт» Налоговое управление США недавно приняло новые правила, упрощающие получение соглашения о рассрочке. Порог для получения права на соглашение о рассрочке без предоставления финансовой информации был увеличен с 25 000 долларов США до текущей суммы 50 000 долларов США, а срок выплаты был увеличен с 60 месяцев до 72 месяцев.

Вы должны быть в курсе налоговых деклараций за этот год. Если компьютеры IRS показывают, что вы не подали все просроченные налоговые декларации, вы не будете иметь права на получение IA. Аналогичным образом, если вы работаете не по найму, вы должны быть в курсе своих квартальных расчетных налоговых платежей за текущий год. Наконец, если у вас есть наемные работники, вы должны быть в курсе налоговых депозитов на заработную плату и подачи формы 941, чтобы получить IA.

Но не думайте, что тарифный план — лучший вариант: у него есть определенные недостатки. Самым большим является то, что проценты и штрафы продолжают начисляться, пока вы все еще должны. В сочетании со штрафами процентная ставка часто составляет от 8% до 10% в год. Можно платить годами и быть должным больше, чем когда вы начинали.

Пример:

Родни и Ребекка задолжали налоговой службе IRS 40 000 долларов. Они вступают в план ежемесячных платежей в размере 300 долларов США в то время, когда проценты и штрафы составляют 10% в год, что добавляет к их балансу дополнительные 4000 долларов США. Платежи в размере 300 долларов за двенадцать месяцев составляют всего 3600 долларов, поэтому в конце года они будут должны 40 400 долларов (40 000 долларов минус 3 600 долларов уплаченных плюс 4 000 долларов в виде процентов).

Кроме того, если у вас не осталось наличных после расходов на проживание, вы не в состоянии договориться о плане платежей. На этом этапе лучше всего либо представить компромиссное предложение, попросить приостановить деятельность по сбору платежей, либо подать заявление о банкротстве в соответствии с главой 7.

Если вы должны 50 000 долларов или меньше, вы можете подать заявку на соглашение о рассрочке онлайн на веб-сайте IRS.

Переговоры о ежемесячном платеже

Если вы должны более 50 000 долларов США или не можете выплатить причитающуюся сумму в течение шести или менее лет, ваш запрос на IA начинается с анализа коллектором IRS вашего информационного заявления о сборе по форме 433-A. Сборщик использует информацию в форме, чтобы определить сумму, которую вы можете заплатить. Суммы выплат устанавливаются на усмотрение IRS. Если вы имеете дело с восемью разными коллекционерами, вы можете получить восемь разных IA!

Тем не менее, вот несколько стратегий для обсуждения плана рассрочки:

- Предложите план платежей, с которым вы сможете жить. Сделайте это, когда будете передавать заполненную форму 433-A коллектору.

- Предложите заплатить по крайней мере сумму вашего дохода за вычетом ваших необходимых расходов на проживание. Это деньги, которые у вас остаются каждый месяц после оплаты предметов первой необходимости. Однако не обещайте заплатить больше, чем вы можете себе позволить, только для того, чтобы ваш план был одобрен. Обещать IRS больше, чем вы можете дать, — серьезная ошибка; как только IA будет одобрено, IRS усложнит вам его пересмотр.

- Внесите первый платеж, когда предложите соглашение, и продолжайте вносить ежемесячные платежи, даже если Налоговое управление США еще не утвердило ваш IA. Добровольные платежи демонстрируют вашу добросовестность и создают репутацию. Например, если вы платите 200 долларов в месяц в течение трех месяцев до утверждения вашего IA, коллектор может быть склонен полагать, что это подходящая сумма.

Это деньги, которые у вас остаются каждый месяц после оплаты предметов первой необходимости. Однако не обещайте заплатить больше, чем вы можете себе позволить, только для того, чтобы ваш план был одобрен. Обещать IRS больше, чем вы можете дать, — серьезная ошибка; как только IA будет одобрено, IRS усложнит вам его пересмотр.

Это деньги, которые у вас остаются каждый месяц после оплаты предметов первой необходимости. Однако не обещайте заплатить больше, чем вы можете себе позволить, только для того, чтобы ваш план был одобрен. Обещать IRS больше, чем вы можете дать, — серьезная ошибка; как только IA будет одобрено, IRS усложнит вам его пересмотр.Если IRS предоставит план рассрочки, может пройти несколько месяцев, чтобы уведомить вас в письменной форме.

Внесение ежемесячных платежей

До тех пор, пока вы не получите письменное уведомление об утверждении, отправляйте платежи в местный сервисный центр, используя предоставленные платежные квитанции и конверты со штрих-кодом.

У вас есть два других варианта осуществления платежей после утверждения вашего IA:

- Использование прямого удержания из заработной платы. Запрос на вычет из заработной платы по форме 2159, Соглашение об удержании из заработной платы . Ваш работодатель должен согласиться отправлять платежи в IRS каждый месяц, используя платежные квитанции IRS.

- Используйте прямой дебет. Пусть ваш банк автоматически списывает средства с вашего расчетного счета каждый месяц и отправляет платеж в IRS. Пока вы держите счет открытым, это самый надежный способ убедиться, что вы не пропустите платеж и не рискуете отозвать соглашение.

Если IRS отклоняет ваше предложение о соглашении о рассрочке

Если IRS не соглашается на рассрочку платежа, это происходит по одной из трех причин:

- Не все расходы на проживание считаются необходимыми.

- Информация, предоставленная вами в информационном заявлении , форма 433-A , является неполной или недостоверной. Налоговая служба может подумать, что вы скрываете собственность или доход. Например, если в общедоступных записях указано ваше имя в отношении недвижимости или транспортных средств, которых вы не указали, или если налоговая служба получила формы W-2 или 1099, показывающие больший доход, чем вы указали, будьте готовы объяснить.

- Вы не выполнили обязательства по предыдущему IA. Хотя это не лишает вас права участвовать в новом IA автоматически, это может привести к тому, что ваше новое предложение будет воспринято скептически.

Если ваше предложение IA сначала будет отклонено, вы можете продолжить переговоры. Попросите поговорить с менеджером коллектора. Одной такой просьбы иногда бывает достаточно, чтобы смягчить коллектора. Если у вас ничего не получится с менеджером, вы можете обойти ее — у всех в IRS есть боссы. Вы можете пожаловаться ее непосредственному начальнику, потом начальнику отдела по взысканию долгов, а потом директору района. Скрипучие колеса иногда смазывают. Опять же, просто разговор о восхождении по карьерной лестнице может вызвать изменение отношения на более низких ступенях и обеспечить вам справедливый план оплаты.

Когда IRS может отозвать соглашение о рассрочке

После того, как вы получите одобрение вашего IA, вы и IRS обязуетесь соблюдать условия соглашения, если не выполняется любое из следующих условий:

- налоговые декларации или уплачивать налоги, возникшие после заключения ИС.

- Вы пропустили платеж. В соответствии с условиями всех НС платежи, не произведенные в полном объеме и вовремя, могут привести к немедленному отзыву ИС. На практике IRS обычно ждет от 30 до 60 дней до отзыва — по крайней мере, в случае первого пропущенного платежа. Вы имеете право на предупреждение или возможность восстановить соглашение.

- Ваше финансовое положение значительно изменится — в лучшую или худшую сторону.

- IRS обнаруживает, что вы предоставили неточную или неполную информацию в ходе переговоров. Например, вы могли не упомянуть некоторые ценные активы.

Для получения дополнительной информации о том, как иметь дело с IRS для разработки плана платежей, см. Противостояние IRS , Фредерик В. Дейли (Ноло).

Дейли (Ноло).

Обратитесь к налоговому юристу

Нужен адвокат? Начни здесь.

Вы должны IRS? Возможна оплата ежемесячными платежами!

У вас есть долг перед IRS? Вы можете договориться о выплате ежемесячными платежами, а не сразу! IRS предложит вам соглашение о рассрочке с ежемесячной суммой. Тем не менее, вы не должны принимать эту сумму, если вы не можете себе это позволить. В Билле о правах налогоплательщиков говорится, что вы имеете право платить только ту сумму, которую можете себе позволить, предварительно оплатив свои разумные расходы на проживание.

Существует 2 основных способа расчета суммы ежемесячного платежа.

Если задолженность относительно недавняя, налоговое управление, скорее всего, автоматически примет ежемесячную сумму, которая делит долг на 72. Например, если вы должны 7200 долл. США по налогам за 2020, 2019 или даже 2018 год, договор рассрочки 100 долларов в месяц.

Закон дает IRS только 10 лет для взыскания долга. Таким образом, если ваш долг старше пары лет, IRS захочет, чтобы вы заключили соглашение о рассрочке, которое погасит долг до истечения этих 10 лет. В этом случае вам могут запретить использовать метод деления на 72. Однако независимо от того, какой метод используется для определения ежемесячной суммы, вам не нужно платить ежемесячную сумму, если вы не можете себе этого позволить! Если вы не можете позволить себе эту ежемесячную сумму и у вас нет сбережений для выплаты долга, Налоговое управление должно позволить вам платить только то, что вы можете себе позволить.

Таким образом, если ваш долг старше пары лет, IRS захочет, чтобы вы заключили соглашение о рассрочке, которое погасит долг до истечения этих 10 лет. В этом случае вам могут запретить использовать метод деления на 72. Однако независимо от того, какой метод используется для определения ежемесячной суммы, вам не нужно платить ежемесячную сумму, если вы не можете себе этого позволить! Если вы не можете позволить себе эту ежемесячную сумму и у вас нет сбережений для выплаты долга, Налоговое управление должно позволить вам платить только то, что вы можете себе позволить.

Я не могу оплатить ежемесячный платеж. Что теперь?

Налоговое управление США определяет, что вы можете себе позволить, сравнивая ваш ежемесячный доход с разумными ежемесячными расходами, используя форму 433f и Финансовые стандарты сбора налогов Налогового управления США. Если ваш ежемесячный доход превышает ваши ежемесячные расходы, IRS будет исходить из того, что вы можете выплачивать разницу каждый месяц. Но если ваши ежемесячные расходы превышают ваш ежемесячный доход, то Налоговое управление США должно разрешить вам статус бедняка и поставить вас в категорию 9.0133 В настоящее время не подлежит коллекционированию .

Но если ваши ежемесячные расходы превышают ваш ежемесячный доход, то Налоговое управление США должно разрешить вам статус бедняка и поставить вас в категорию 9.0133 В настоящее время не подлежит коллекционированию .

Итак, если вы говорите с IRS, и они говорят, что вам нужно платить ежемесячную сумму, которая больше, чем вы думаете, что можете себе позволить, скажите им, что вы хотите проверить свои доходы и расходы, и что вы перезвоните им . Затем посмотрите на форму 433f и Сборник финансовых стандартов. В Финансовых стандартах сбора средств указано, что IRS примет в качестве разумного для определенных видов расходов, и они говорят, что каждый может требовать определенную сумму на еду и личные расходы без необходимости предъявлять квитанции или подтверждать это (например, физическое лицо может требовать 723 доллара в год). в месяц на эти расходы, а семья из двух человек может потребовать 1,29 доллара США.2).

Если вы не хотите разговаривать с IRS по телефону (или если вы не можете до них дозвониться), вы также можете подать заявку на соглашение о рассрочке через Интернет или по почте, используя форму 9465 .