Кредитная карта: плюсы и минусы

Кредитная карта – удобный инструмент для получения денег и безналичной оплаты. Однако вам нужно знать не только преимущества, но и недостатки при использовании.

Все «за» кредитку

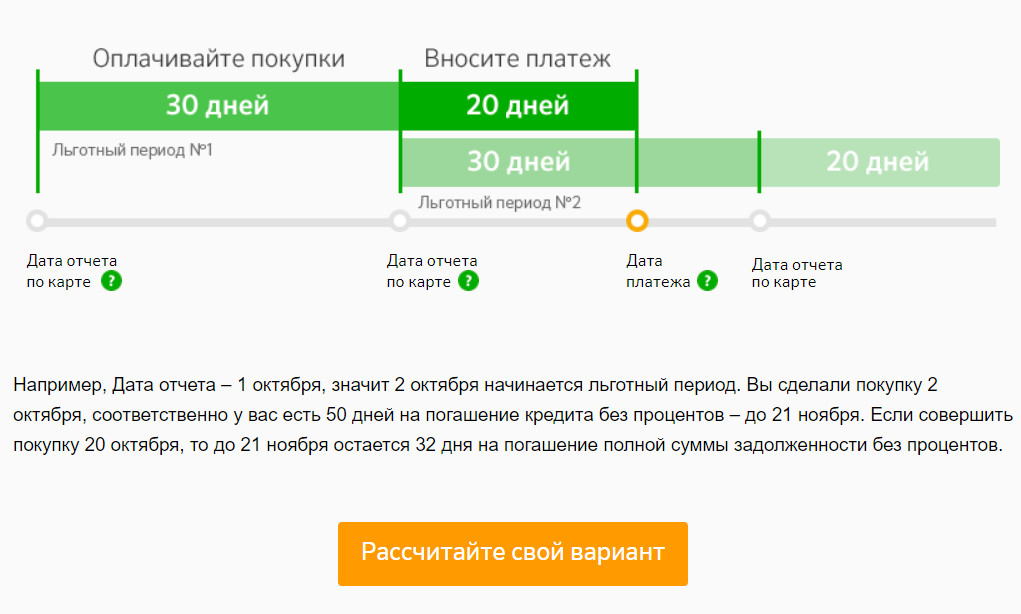

Льготный период кредитной карты по праву можно назвать самым весомым плюсом такого пластика. В среднем от 50 до 60 дней деньгами банка владелец может пользоваться бесплатно. И только по истечении этого срока, если кредит не будет погашен, за средства придётся платить в соответствии с установленными процентными ставками.

Ещё один положительный момент заключается в том, что использовать кредитный лимит можно не единожды, а многократно. Только вернул задолженность – и можешь сразу по новой пустить в оборот кредитные средства.

Вы можете смело использовать кредит по своему усмотрению: оплачивать любые покупки и услуги, снимать наличные; и все это без необходимости отчитываться перед банком о целях использования займа.

Примечательно, что при расчёте за товары и услуги кредитной картой в ряде случаев есть возможность сэкономить. Банки активно запускают кобрендовые проекты с торговыми сетями и крупными компаниями, позволяющие клиентам получать дополнительные скидки.

Банки активно запускают кобрендовые проекты с торговыми сетями и крупными компаниями, позволяющие клиентам получать дополнительные скидки.

Некоторые кредитки наделены очень выгодной функцией под названием cash-back. Она подразумевает под собой возврат определённого процента от потраченной суммы покупки обратно на ваш счёт.

Никто не запрещает вам оформить несколько карт под разные цели. В таком случае вы будете всегда иметь под рукой средства на любые случаи жизни.

Все «против» кредитки

Все перечисленные плюсы, несомненно, способствуют постоянному росту спроса на этот банковский продукт. Но учитывать только их при принятии решения об оформлении пластика в корне неправильно. Как и у любого кредитного предложения, у кредитки есть ряд недостатков.

Во-первых, процентные ставки по кредиткам традиционно выше ставок по потребительским кредитам. Разница может достигать 5, а то и 10 или 15 процентных пунктов.

Во-вторых, за выпуск и годовое обслуживание карты в большинстве случаев придётся заплатить комиссию. Да и снятие наличных в банкомате повлечёт за собой дополнительные расходы в виде все тех же комиссий, которые могут составлять до нескольких процентов от суммы снятых средств. К тому же, льготный период кредитования в ряде банков может не распространяться на снятие наличности.

Да и снятие наличных в банкомате повлечёт за собой дополнительные расходы в виде все тех же комиссий, которые могут составлять до нескольких процентов от суммы снятых средств. К тому же, льготный период кредитования в ряде банков может не распространяться на снятие наличности.

В-третьих, кредитными картами необходимо пользоваться очень аккуратно, мошенничество в этой сфере пока никто не отменял. Ежегодно правоохранительные органы выявляют тысячи преступлений, связанных с кредитными картами.

Все эти факты не идут ни в какое сравнение с психологическими аспектами пользования картами. К ним очень легко можно привыкнуть, стать от них зависимым и даже не заметить, как долговые обязательства превысят ваши финансовые возможности.

Поэтому перед тем как оформить заветную карту, лучше многократно подумать, насколько это действительно необходимо. И если плюсы для вас перевесят чашу с минусами, то дело остается только за выбором конкретного банковского предложения, сделать который всегда поможет калькулятор кредитных карт Сравни. ру.

ру.

Совет Сравни.ру: Оформляйте кредитную карту только в том случае, если уверены что сможете в срок расплачиваться по кредиту.

Интересные предложения

Альфа-Банк

Целый год без процентов

4.25 827 отзывов

Льготный период

365 дней

Кредитный лимит

до 500 000 ₽

Обслуживание

Бесплатно

Реклама АО «Альфа-Банк»

ФК Открытие

120 дней

3.01 925 отзывов

Льготный период

120 дней

Кредитный лимит

до 500 000 ₽

Обслуживание

Бесплатно

Реклама ПАО Банк «ФК Открытие»

Банк Уралсиб

120 дней на максимум

3.2643 отзыва

Льготный период

120 дней

Кредитный лимит

до 1,5 млн ₽

Обслуживание

от 0 до 149 ₽ в мес

Реклама ПАО «БАНК УРАЛСИБ»

МТС-Банк

MTS Cashback 111 дней без %

4.52 571 отзыв

Льготный период

111 дней

Кредитный лимит

до 1 млн ₽

Обслуживание

от 0 до 149 ₽ в мес

Реклама ПАО «МТС-Банк»

Сравни. ру

ру

Банки

Кредитные карты

Путеводитель

Кредитка: плюсы и минусы

«Ловушки кредитных карт». Как не дать банку заработать на вас лишнее

2021-05-05T04:00:00+03:00

2021-05-15T05:31:44+03:00

2021-05-05T04:00:00+03:00

2021

https://1prime.ru/finance/20210505/833599441.html

«Ловушки кредитных карт». Как не дать банку заработать на вас лишнее

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

К потребительским кредитам с высокими процентными ставками россияне уже давно относится осторожно. Без лишней надобности их не берут. Да и зачем, если на любой товар или услугу… ПРАЙМ, 05.05.2021

статьи, банки, финансы, банк, кредит, долги, банковская карта

https://cdnn.1prime.ru/images/83263/55/832635570.jpg

1920

1440

true

https://cdnn. 1prime.ru/images/83263/55/832635570.jpg

1prime.ru/images/83263/55/832635570.jpg

https://cdnn.1prime.ru/images/83263/55/832635569.jpg

1920

1080

true

https://cdnn.1prime.ru/images/83263/55/832635569.jpg

https://cdnn.1prime.ru/images/83263/55/832635557.jpg

1920

1920

true

https://cdnn.1prime.ru/images/83263/55/832635557.jpg

https://1prime.ru/society/20210501/833553063.html

https://1prime.ru/society/20210425/833520044.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4. 7

7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Финансы

- Статьи

- Банки

Сюжет: Личный кошелек

Вывеска «Русские деньги»

© РИА Новости. Михаил Воскресенский / Перейти в фотобанк

Читать 1prime.ru в

МОСКВА, 5 мая – ПРАЙМ, Валерия Княгинина. К потребительским кредитам с высокими процентными ставками россияне уже давно относится осторожно. Без лишней надобности их не берут. Да и зачем, если на любой товар или услугу сегодня можно оформить «нулевой кредит» или заплатить потом, взяв рассрочку. Однако такие привлекательные займы имеют не меньше подводных камней, чем любой из потребительских кредитов. Эксперты рассказали агентству «Прайм», на чем зарабатывают банки, давая нам в долг без процентов.

Эксперты рассказали агентству «Прайм», на чем зарабатывают банки, давая нам в долг без процентов.

БАНК ВСЕГДА В ПЛЮСЕ

На первый взгляд может показаться, что кредитная карта с льготным беспроцентным периодом или рассрочка на товар из магазина — это выгодно. Но на самом деле, такой кредит может сыграть с заемщиком злую шутку, ведь банку важно оставаться всегда в плюсе. Скрытые комиссии и начисление пеней за просрочку порой не видны клиентам банка, но именно они могут вогнать в долговую яму.

«Фраза «0% годовых» вовсе не означает отсутствие дополнительных банковских услуг. Очень часто заемщику приходится оплачивать комиссию за получение кредита или вносить ежемесячные платежи за пользование», — говорит финансовый эксперт, инвестор Ян Марчинский.

В случае с кредитными картами, по которым действует льготный беспроцентный период, банк зарабатывает на транзакциях, высоких комиссиях за переводы и снятие наличных, а также, взимая плату за обслуживание такой карты. Доход он получает и от дополнительных услуг вроде страховки, добавляет генеральный директор финтех-платформы «Фаст Ривер» Анастасия Ускова.

Доход он получает и от дополнительных услуг вроде страховки, добавляет генеральный директор финтех-платформы «Фаст Ривер» Анастасия Ускова.

«Если пользователь вышел за грейс-период, проценты по таким картам существенно выше классических ставок по кредитам наличными, так что один пользователь с просрочкой вполне окупает сразу несколько тех, кому удается оставаться в льготном периоде и возвращать деньги вовремя», — говорит она.

Заемщики часто сталкиваются с обманом и про льготный период. При оформлении карты обещают не начислять проценты за пользование деньгами в течение 30–60 дней. После подписания договора и активации карты человек снимает деньги, планируя закрыть задолженность через месяц.

Штраф просто так. Когда за поход в магазин придется заплатить трижды

Однако может неожиданно выясниться, что действие льготного периода начинается с 1 числа текущего месяца. Соответственно, если снимать средства в последние числа месяца, то бесплатное пользование доступно в течение всего нескольких дней. С началом нового месяца начинают начисляться проценты, а в случае просрочки – штраф, предостерегает Марчинский.

С началом нового месяца начинают начисляться проценты, а в случае просрочки – штраф, предостерегает Марчинский.

«Если заёмщик не погасит долг до окончания льготного периода, то банк посчитает проценты за весь период пользования денежными средствами, а это будет 40-50% годовых, что значительно выше ставок на потребительские кредиты», — добавляет адвокат, партнёр коллегии адвокатов «ДЕ-ЮРЕ» Антон Пуляев.

КАК НЕ ПОПАСТЬ В ЛОВУШКУ

Прежде чем поставить подпись в договоре по кредитной карте или рассрочке в магазине, нужно внимательно изучить условия кредитования: размер комиссий за переводы и снятия, стоимость обслуживания.

Для получения наибольшей выгоды от использования кредитного продукта Ускова рекомендует вовремя вносить все платежи и не выходить за грейс-период.

«Только так ваш беспроцентный кредит будет оставаться действительно беспроцентным», — говорит она.

Если сумма займа будет достаточно крупная, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в льготный период или в следующие в 1-2 месяца, долг будет расти как снежный ком, и чем дальше, тем сложнее его будет погасить, подчёркивает эксперт.

Если сумма окажется неподъемной для полного погашения в льготный период или в следующие в 1-2 месяца, долг будет расти как снежный ком, и чем дальше, тем сложнее его будет погасить, подчёркивает эксперт.

Деньги просто так. Выплаты от государства, о которых вы не знали

Ускова также советует не использовать сразу все доступные деньги по кредитной карте, а держать на доступном балансе хотя бы 60-70%. Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история.

По мнению Марчинского, выгодно использовать кредитку можно, если научиться пользоваться бонусными баллами и милями.

«Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка. Нужно только грамотно подобрать карту и программу бонусов», — говорит финансист.

Что такое кредитная карта? И стоит ли вам владеть им?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Кредитная карта — это инструмент, который может помочь вам занять деньги, покрыть расходы в крайнем случае и создать хорошую кредитную историю.

Вы можете занять деньги до определенного предела в банке или другом эмитенте, при условии, что вы вернете заемную сумму в соответствии с договоренностью в будущем.

Риски и преимущества кредитных карт зависят от того, насколько хорошо вы их используете и управляете ими. Возможно, вы знаете об одном серьезном недостатке кредитных карт: перерасходе средств. Расходы больше, чем вы можете себе позволить, могут привести к долгам, которые трудно погасить. Но при осторожном использовании кредитная карта может быть полезной и полезной.

Вот как работают кредитные карты и что следует учитывать перед их открытием.

Вероятность одобрения сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора. Исследуйте карты сейчас

- Что такое кредитная карта?

- Как работают кредитные карты?

- Стоит ли открывать кредитную карту?

Что такое кредитная карта?

Кредитная карта — это кредитная линия, которую можно использовать для заимствования денег для совершения покупок, перевода средств и получения авансов наличными, с условием, что вы вернете взятые взаймы деньги — плюс любые проценты, которые вы должны по ним — впоследствии.

Существует два основных типа кредитных карт: защищенные и необеспеченные. Обеспеченные кредитные карты требуют, чтобы вы заплатили авансовый гарантийный депозит, который служит залогом, если вы пропустите платеж. Необеспеченные кредитные карты не требуют залога при подаче заявления, и они обычно предлагают более выгодные условия. Хотя те, у кого плохая кредитная история, могут не претендовать на получение необеспеченной карты, им может повезти больше при подаче заявки на обеспеченную карту. Но независимо от того, какой тип карты вы рассматриваете, лучше всего искать карту с минимальными комиссиями.

Чтобы получить кредитную карту, вам необходимо заполнить заявку на кредитную карту через кредитный союз, банк или другой эмитент карты, который затем рассмотрит заявку и проверит ваши кредитные отчеты. Это помогает кредитору определить вероятность того, что вы погасите задолженность. Если вы получили одобрение на получение кредитной карты, вы подпишете соглашение, в котором будет указана такая информация, как процентная ставка перевода остатка, процентная ставка покупки, кредитный лимит и любые сборы, а также заявление, в котором говорится, что вы вернете все взятые взаймы деньги.

Вероятность одобрения сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора. Исследуйте карты сейчас

Как работают кредитные карты?Рекомендуется ознакомиться с основами работы с кредитными картами, прежде чем вы начнете проводить. Если вы будете одобрены, эмитент откроет вашу учетную запись и предоставит вам кредитный лимит, который является максимальной суммой, которую вы можете занять. Эмитент также установит процентную ставку. Кредитный лимит на обеспеченной карте обычно равен сумме вашего залога. На необеспеченной карте эмитент будет основывать вашу кредитную линию на вашем доходе, кредитных баллах и других факторах.

Ваша процентная ставка — это цена, которую вы платите за взятие денег взаймы, обычно выражаемая в виде годовой процентной ставки или годовых. Каждый месяц эмитент вашей карты будет присылать вам выписку с указанием баланса счета вашей кредитной карты, баланса выписки, отдельных транзакций, совершенных вами в этом месяце, минимального платежа и даты платежа.

Вам нужно будет оплатить хотя бы часть причитающегося остатка, называемого минимальным платежом, в каждом платежном цикле. И хотя погашение всего остатка до установленного срока является идеальным, даже простое погашение баланса выписки к установленному сроку поможет вам избежать уплаты процентов в большинстве случаев. Это связано с тем, что большинство кредитных карт имеют беспроцентный льготный период для новых покупок, обычно от 21 до 25 дней. Если вы сделаете только минимальный платеж, с вас будут взиматься проценты на любой оставшийся баланс выписки по ставке, установленной при утверждении карты.

Стоит ли открывать кредитную карту?Примите во внимание эти факторы, прежде чем принимать решение о получении кредитной карты.

| Плюсы кредитных карт | Минусы кредитной карты |

|---|---|

| Помогает увеличить кредит | Может привести к долгам, если вы не остаетесь в курсе платежей |

| Можно использовать для покрытия экстренных расходов | Максимальное использование карты или пропущенные платежи могут повредить вашей кредитной истории |

| Может получать награды |

Кредитные карты могут быть хорошим способом продемонстрировать кредиторам, что вы можете ответственно использовать кредит, что может помочь увеличить ваш кредит. Эмитент кредитной карты обычно ежемесячно сообщает информацию о вашей учетной записи, такую как история платежей и баланс, в три основных бюро потребительских кредитов. Если вы используете кредит с умом, вы можете улучшить свой кредитный рейтинг и поддерживать хорошее кредитное здоровье. Это важно, если вы хотите подать заявку на автокредит, ипотеку или другой вид кредита в будущем.

Эмитент кредитной карты обычно ежемесячно сообщает информацию о вашей учетной записи, такую как история платежей и баланс, в три основных бюро потребительских кредитов. Если вы используете кредит с умом, вы можете улучшить свой кредитный рейтинг и поддерживать хорошее кредитное здоровье. Это важно, если вы хотите подать заявку на автокредит, ипотеку или другой вид кредита в будущем.

Если вы выбираете между кредитной и дебетовой картой, следует помнить о важном различии: кредитные карты могут помочь вам создать кредит, а дебетовые карты — нет. Кредитная карта расширяет возобновляемую кредитную линию до определенного предела, который вы соглашаетесь погасить в будущем, тогда как дебетовая карта связана с текущим счетом в банке или кредитном союзе и вычитает деньги, которые у вас есть на этом счете. счет.

Покрывает экстренные случаи Если у вас нет средств на непредвиденные расходы, кредитная карта может помочь вам покрыть непредвиденные расходы, такие как ремонт автомобиля или медицинские расходы, в крайнем случае. Но опять же, вам нужно иметь план, чтобы быстро погасить любые неожиданные расходы (полностью и вовремя), чтобы вы не попали в долгосрочную задолженность по кредитной карте.

Но опять же, вам нужно иметь план, чтобы быстро погасить любые неожиданные расходы (полностью и вовремя), чтобы вы не попали в долгосрочную задолженность по кредитной карте.

Если кредитная карта предлагает программу вознаграждений, вы можете получить кэшбэк или баллы/мили, которые вы можете обменять на такие вещи, как авиабилеты, проживание в отеле и подарочные карты. Но вы должны быть уверены, что не попадете в ловушку, тратя больше, чем позволяет ваш бюджет, только для того, чтобы заработать вознаграждение.

Почему вам может не понадобиться кредитная картаПрежде чем подать заявку на получение кредитной карты, необходимо помнить о некоторых вещах.

Кредитные карты могут привести к долгам по кредитным картам Это может произойти, если вы ежемесячно тратите больше, чем можете себе позволить погашать. Если этот сценарий кажется вам знакомым, вы можете пока отложить получение кредитной карты.

Превышение кредитной линии или пропуск платежа может негативно сказаться на вашей кредитной истории. Одним из обходных путей является автоматизация ваших платежей, чтобы, даже если вы забудете, платежи продолжались. Также старайтесь использовать менее 30% вашего кредитного лимита.

Что дальше?

Те, у кого отличная кредитная история, могут с большей вероятностью получить одобрение на выгодные кредитные карты и более низкие процентные ставки. Но если вы новичок в кредитных картах и у вас практически нет кредитной истории, ваши возможности могут быть ограничены. Использование кредитной карты, которая поможет вам создать кредит с нуля, может помочь вам в надежном финансовом будущем. Чтобы получить максимальную отдачу от вашей карты, старайтесь избегать просроченных платежей и взимайте только ту сумму, которую вы можете легко погасить каждый месяц.

Вероятность одобрения сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора. Исследуйте карты сейчас

Исследуйте карты сейчас

Разница между кредитными и дебетовыми картами

Мы хотим, чтобы у вас был отличный опыт, пока вы здесь. Пожалуйста, включите JavaScript.

Дебетовые и кредитные карты используются для оплаты товаров или услуг без оплаты наличными или выписки чека. Разница между ними заключается в том, откуда берутся деньги для оплаты покупки.

Какая разница?

При использовании дебетовой карты средства на сумму покупки списываются с вашего расчетного счета почти мгновенно. Когда вы используете кредитную карту, сумма будет снята с вашей кредитной линии, то есть вы оплатите счет позже, что также даст вам больше времени для оплаты.

Часто бывает сложно решить, когда лучше всего использовать каждую карту. Для повседневных покупок рассмотрите возможность использования своей дебетовой карты, потому что вы сразу увидите, как деньги будут сняты с вашего расчетного счета. Для более крупных вещей, таких как аренда автомобиля или номер в отеле, вы можете использовать свою кредитную карту, чтобы накопить деньги к тому времени, когда вам нужно будет заплатить.

Для более крупных вещей, таких как аренда автомобиля или номер в отеле, вы можете использовать свою кредитную карту, чтобы накопить деньги к тому времени, когда вам нужно будет заплатить.

Преимущества дебетовой карты

В дополнение к удобству, если у вас нет наличных денег, дебетовые карты имеют ряд преимуществ для пользователей.

- Не увеличивайте свой долг. Использование дебетовой карты вместо кредитной — это хороший способ снизить шансы залезть в долги. Этот способ оплаты должен помочь вам уложиться в бюджет и не тратить все деньги на вашем расчетном счете. Если вы когда-нибудь потратите больше, чем позволяет ваш текущий счет, с вас может взиматься комиссия за овердрафт или возврат в вашем банке.

- Дебетовые карты обеспечивают легкий доступ к наличным деньгам. Вы можете использовать свою дебетовую карту для снятия наличных в банкоматах. Некоторые розничные магазины также позволяют вам получить «возврат наличных», списывая сумму, превышающую вашу первоначальную транзакцию, на ваш текущий счет и предоставляя вам наличные деньги вместе с квитанцией.

- Заплатите сейчас, чтобы потом не платить по счетам. Поскольку деньги за покупку, которую вы совершаете с помощью дебетовой карты, снимаются непосредственно с вашего расчетного счета, вам не нужно беспокоиться о счете, который придет к вам в конце месяца. Это также означает, что вам не нужно беспокоиться о накоплении процентов по этому счету. Использование дебетовой карты — отличный способ контролировать свои расходы, просто будьте осторожны, чтобы избежать овердрафта и комиссий за возврат!

Открыть текущий счет в Хантингтоне

Если вам нужен обычный текущий счет без ежемесячной платы за обслуживание или процентный текущий счет, у нас есть подходящие варианты.

Узнать больше

Преимущества кредитной карты

Наличие и использование кредитной карты дает несколько преимуществ.

- Кредитные карты дают вам дополнительное время для оплаты покупок. В конце месячного цикла кредитной карты вы получите счет, в котором будет указана сумма, которую вы должны заплатить за покупки, сделанные за последние 30 дней. В зависимости от того, когда вы совершили покупку, у вас есть до нескольких недель, чтобы оплатить счет по кредитной карте. Технически вы должны платить только минимальную плату каждый месяц, но это может привести к долгам в будущем.

- Использование кредитной карты способствует укреплению вашей кредитной истории. Каждый раз, когда вы что-то покупаете с помощью кредитной карты, а затем вовремя оплачиваете, ваша кредитная история будет накапливаться. Наличие хорошей кредитной истории важно, когда вы берете кредит или покупаете машину или дом. Ежемесячное погашение счета по кредитной карте покажет, что вы способны погасить долг, и поможет улучшить свой кредитный рейтинг.

- Удобно для экстренных случаев.

В конце месячного цикла кредитной карты вы получите счет, в котором будет указана сумма, которую вы должны заплатить за покупки, сделанные за последние 30 дней. В зависимости от того, когда вы совершили покупку, у вас есть до нескольких недель, чтобы оплатить счет по кредитной карте. Технически вы должны платить только минимальную плату каждый месяц, но это может привести к долгам в будущем.

В конце месячного цикла кредитной карты вы получите счет, в котором будет указана сумма, которую вы должны заплатить за покупки, сделанные за последние 30 дней. В зависимости от того, когда вы совершили покупку, у вас есть до нескольких недель, чтобы оплатить счет по кредитной карте. Технически вы должны платить только минимальную плату каждый месяц, но это может привести к долгам в будущем. Наличие хорошей кредитной истории важно, когда вы берете кредит или покупаете машину или дом. Ежемесячное погашение счета по кредитной карте покажет, что вы способны погасить долг, и поможет улучшить свой кредитный рейтинг.

Наличие хорошей кредитной истории важно, когда вы берете кредит или покупаете машину или дом. Ежемесячное погашение счета по кредитной карте покажет, что вы способны погасить долг, и поможет улучшить свой кредитный рейтинг.Преимущества наличия дебетовой и кредитной карты

У многих людей есть дебетовая и кредитная карты. Поскольку каждая карта используется по-разному, они используют уникальные преимущества и различия между дебетовыми и кредитными картами. Вместо того, чтобы выбирать между одним или другим, подумайте о том, чтобы получить оба!

Вместо того, чтобы выбирать между одним или другим, подумайте о том, чтобы получить оба!

Заинтересованы в получении дебетовой карты?

Подайте онлайн заявку на расчетный счет и получите дебетовую карту с новым счетом. Если у вас уже есть текущий счет, вы можете запросить дебетовую карту, посетив местное отделение или позвонив нам по телефону (800) 480-2265. Узнайте больше о нашей дебетовой карте.

Заинтересованы в получении кредитной карты?

Подайте заявку на получение кредитной карты Huntington и выберите преимущества, подходящие именно вам: получите 3-кратное вознаграждение в выбранной вами категории, заработайте 1,5% неограниченного кэшбэка за покупки или получите меньшую годовую процентную ставку, чем наши карты вознаграждения и кэшбэка. Узнайте больше о наших предложениях по кредитным картам.

Связанный контент

Проверка основ

Время чтения: 4 мин.