Можно ли получить карту Сбербанка без паспорта: что для этого нужно

Российское законодательство и основной регулятор финансового рынка страны – Центробанк РФ – жестко регламентируют деятельность банков, включая бесспорного лидера отрасли — Сбербанк. В число обязательных требований при оформлении банковской карты входит предоставление паспорта, позволяющего идентифицировать личность клиента.

Несмотря на это, в СМИ и интернете встречается немало рекламных объявлений, декларирующих возможность оформить карточку без этого документа. Попробуем разобраться, можно ли получить карту Сбербанка без паспорта. Для этого необходимо рассмотреть наиболее типичные ситуации.

Можно ли получить дебетовую карту без паспорта?

Чаще всего, когда предлагается банковская карта без паспорта, речь идет именно о дебетовом пластике. Это разумно, так как оформить кредитку без этого документа на 100% невозможно – ни один банк не пойдет на такое мероприятие.

Но и применительно к дебетовой карточке подобная услуга невозможна. Дело в том, что пластик нельзя использовать без привязанного к нему лицевого счета. А открытие последнего без указания паспортных данных и предоставления документа также невозможно. При этом не имеет значения, является карточка именной или неименной – привязка к лицевому счету потребуется в обоих случаях.

Сказанное в полной мере касается и еще одного частого рекламного заявления, в котором фигурирует виртуальная карта без паспорта. Этот сравнительно новый банковский продукт тоже привязывается к лицевому счету клиента. В противном случае карточкой попросту не удастся воспользоваться.

Что такое подарочная карта?

Отдельного упоминания заслуживает так называемая подарочная пластиковая карта без паспорта. Она представляет собой предоплаченный банковский продукт, который оформляется рядом финансовых организаций. Он не привязан к конкретному лицевому счету и не требует удостоверения личности того человека, которому предназначен в качестве подарка.

Но в этом случае требуется понимать, что данный продукт сложно назвать банковской карточкой. Причина проста – он обладает сильно ограниченным набором возможностей, перечень которых определяется правилами конкретного банка. Фактически на нем присутствует некоторая сумма, которая может быть израсходована строго определенным образом.

Некоторые подарочные карты могут стать полноценными дебетовыми. Но для этого потребуется процедура идентификации владельца с обязательным предъявлением паспорта.

Можно ли забрать карту Сбербанка без паспорта?

Еще одной типичной жизненной ситуацией выступает подача онлайн-заявки на оформление карты Сбербанка. После изготовления и доставки продукта клиент извещается о прибытии пластика в конкретное отделение финансовой организации. Нередко будущий владелец задается вопросом, можно ли получить банковскую карту без паспорта в этом случае?

Ответ будет аналогичен всем предыдущим – нет, нельзя. Сотрудник банка обязан проверить личность получателя пластиковой карточки, так как это напрямую предписано правилами финансового учреждения.

Как получить карту, если паспорт украден или потерян?

Потеря или кража паспорта – нечастое и очень неприятное событие. В подобной ситуации для получения банковской карточки потребуется временный паспорт или, как правильнее называть этот документ, временное удостоверение личности. Для его оформления используется специальная форма №П2.

Некоторые банки, например, Альфа-Банк готовы предоставлять услугу изготовления пластиковой карточки по временному паспорту. Рассчитывать на аналогичный подход со стороны Сбербанка не стоит.

Стоит ли прибегать к услугам мошенников?

Сказанное выше наглядно показывает, что изготовление и даже выдача банковской карточки без паспорта – серьезное нарушение российского законодательства, регламентирующего финансовую деятельность рынка. Поэтому предложение подобной услуги обычно исходит от обычных мошенников. Их цели очевидны – завладение денежными средствами или персональными данными человека. Оба варианта сложно назвать приятными для последнего.

Поэтому предложение подобной услуги обычно исходит от обычных мошенников. Их цели очевидны – завладение денежными средствами или персональными данными человека. Оба варианта сложно назвать приятными для последнего.

Рекомендации специалистов однозначны – пользоваться подобными предложениями ни в коем случае не стоит. Это верный способ потерять деньги, так как услуга платная, но не получить ничего взамен.

Как оформить дебетовую карту без паспорта?

И все-таки имеется лайфхак, который становится положительным ответом на вопрос, как получить карту без паспорта. Но не пластик Сбербанка, для которого такая ситуация попросту невозможна.

Речь идет о пластиковых картах платежных систем Яндекс.Деньги и QIWI. Дело в том, что они предоставляют возможность заказать карточку с доставкой по почте. При этом если у человека уже имеется электронный кошелек, предъявлять паспорт не требуется. Карточка изготавливается и отправляется без документа.

Но даже в этом случае паспорт потребуется – при получении посылки на почте. В дальнейшем пластик просто активируется, а идентификация клиента происходит в личном кабинете на сайте платежной системы Яндекс.Деньги или QIWI.

В дальнейшем пластик просто активируется, а идентификация клиента происходит в личном кабинете на сайте платежной системы Яндекс.Деньги или QIWI.

FAQ

Как получить временный паспорт?

Для получения временного удостоверения личности требуется обратиться непосредственно в ФМС, которая занимается оформлением и выдачей подобных документов. Альтернативный вариант – обращение в МФЦ, который также предоставляет подобную услугу. Заявку на оформление документа можно подать через портал Госуслуги.

Можно ли пройти процедуру идентификации по подарочной карте?

Да, такая возможность некоторыми банковскими продуктами предусмотрена. Владельцу потребуется обратиться в банк-эмитент и выполнить предусмотренные его правилами процедуры. Одна из обязательных – предъявление паспорта для удостоверения личности.

Привязывается ли неименная карта к счету конкретного человека?

Если речь идет о полноценной банковской карточке, она всегда привязывается к персональному счету.

Что такое государственная форма №2П?

Под государственной формой №2П понимается бланк временного удостоверения личности. Он заполняется и выдается человеку в случае замены, потери или кражи постоянного паспорта.

Сбербанк выпустил новое безопасное мобильное приложение — Российская газета

Мобильное приложение «Сбербанк Онлайн» доступно на мобильных устройствах iPhone®, iPad® и на платформах Android®, Windows Phone®. С его помощью владельцы банковской карты Сбербанка решают текущие финансовые вопросы, начиная с оплаты счета мобильного телефона и перевода денег, и заканчивая оплатой услуг ЖКХ, кредитов и проч. Однако, до недавнего времени для использования Сбербанк Онлайн на смартфонах на платформе Android существовали некоторые ограничения, связанные с особенностями данной операционной системы. Разработчики Сбербанка предложили по-настоящему революционное решение вопросов безопасности мобильного приложения для Android.

Разработчики Сбербанка предложили по-настоящему революционное решение вопросов безопасности мобильного приложения для Android.

Мы публикуем обзор этого приложения.

Установка приложения.

Инсталлятор приложения (размер — 32 мегабайта), доступен в Google Play по этой ссылке, для скачивания лучше использовать Wi-Fi соединение.

Перед установкой убедитесь, что вы скачали приложение именно из Google Play, а не с постороннего сайта. В сети сейчас присутствует несколько “клонов” приложения “Сбербанк Онлайн”, которые могут просто украсть ваши данные.

При первом запуске приложения запускается антивирус и инициирует полную проверку устройства на предмет наличия вирусов и подозрительных программ.

Сканирование длится примерно полторы минуты, в зависимости от количества установленных на телефоне приложений и файлов с данными.Для входа в приложение, вам потребуется уникальный идентификатор пользователя, который можно получить в любом банкомате, на сайте «Сбербанк Онлайн», отделении Сбербанка или по специальному бесплатному телефону 8 800 555 5550.

Одноразовый пароль-подтверждение для активации приложения будет выслан в SMS-сообщении на номер телефона, указанный при открытии банковской карты или счета, к которому привязан “Сбербанк Онлайн”.

После того, как приложение будет активировано, вам потребуется придумать пятизначный цифровой код, который защитит ваши данные от злоумышленников, в случае кражи или утери телефона. Не используйте в коде очевидные последовательности в виде года рождения или части номера телефона.

После каждой авторизации в приложении, вам будет отправлено SMS с данными устройства, с которого был произведен вход. С помощью этого оповещения вы сможете быстро обнаружить, что ваши данные скомпрометированы и заблокировать доступ к своему счету.

Если на вашем телефоне установлена нестандартная прошивка или есть права суперпользователя, то при пользовании приложением «Сбербанк Онлайн» вам будут доступны платежи и переводы по предварительно созданным шаблонам.

Тестирование приложения

Для проверки функциональности приложения, мы открыли карту Visa Electron Momentum в отделении Сбербанка. В банкомате был подключен доступ к «Мобильному банку» и распечатан чек с логином.

Главный экран

Сразу же после авторизации, пользователю доступны сведения о балансе карт, сберегательных и металлических счетов, быстрые переходы на открытие вкладов и создания целей, список существующих целей с процентом реализации и переход к модулю статистики. Меню быстрого доступа позволяет перейти к платежам, истории транзакций, экрану поиска ближайшего отделения или банкомата на карте, а также к экрану купли/продажи валюты.

Банковские Карты

Актуальный баланс по всем карточным счетам, с быстрым обновлением состояния, история транзакций, реквизиты карт, быстрый платеж, пополнение и блокировка в случае потери / кражи. Из нестандартного — вы можете задать для карты произвольное название, например “зарплатная” или “Интернет покупки”, это позволит быстро ориентироваться в списке, если у вас открыто несколько карт.

Оплата услуг

Моментальная оплата мобильного телефона, интернета, штрафов ГИБДД, услуг ЖКХ, разнообразных онлайн сервисов, с возможностью выбрать получателя платежа из каталога, в котором на данный момент присутствует более 30 000 компаний, теперь интегрирована в приложение. Ранее для проведения подобных платежей, было необходимо предварительно создать шаблон через интернет-банк “Сбербанк Онлайн”.Вы можете использовать для оплаты услуг любые доступные счета, исключая металлические.

Открытие вклада

Теперь для открытия и управления вкладом не нужно идти в отделение банка, все операции доступны непосредственно из приложения.Для вкладов, открытых через приложение, существует приятный бонус — повышенная процентная ставка, по сравнению с аналогичными депозитами, открытыми в отделении банка.

На выбор предоставляются несколько типов депозитов с разными минимальными и максимальными сроками действия, процентными ставками, включая валютные и металлические счета.

Заявление на открытие счета заполняется автоматически в приложении, позже вы можете получить бумажную копию в любом отделении Сбербанка. В любой момент вы можете увидеть актуальный баланс, пополнить счет или перевести средства.

Создание новой цели

Если вы планируете накопить денег, например, на новый автомобиль или туристическую поездку — вы можете создать «цель», а приложение автоматически откроет вклад для накопления средств. В дальнейшем вам нужно просто переводить деньги с основных счетов на целевые и наблюдать за прогрессом, не выходя из дома. Количество возможных целей не ограничено. Если ваши жизненные приоритеты изменятся, вы всегда можете перевести средства с целевого счета на карту или на другой целевой счет.

Перевод средств на счет другого клиента Сбербанка

Используя приложение, вы можете перевести произвольную сумму другому клиенту Сбербанка с любого доступного счета. Для идентификации получателя платежа вы можете указать номер телефона или номер банковской карты. Вам больше не придется думать, как отправить денежный подарок или быстро вернуть долг. Приложение интегрируется со справочником контактов в телефоне и перевод можно делать просто выбрав получателя из списка.

Вам больше не придется думать, как отправить денежный подарок или быстро вернуть долг. Приложение интегрируется со справочником контактов в телефоне и перевод можно делать просто выбрав получателя из списка.

Перевод средств на счет клиента другого банка

Для переводов между банками существует отдельная форма, заполнив которую, вы можете отправить средства в любой Российский банк. Подобная практика очень удобна для переводов между членами семьи или других платежей физическим лицам, если они до сих пор еще не пользуются услугами Сбербанка .

Сервис анализа расходов

Реализованный в приложении сервис анализа расходов позволяет контролировать свои расходы, предоставляя отчеты с разбивкой по категориям затрат и временным срезам. Совершенно незаменимый инструмент для правильного планирования семейного бюджета.

Поиск ближайшего отделения или банкомата на карте

Если вы оказались в незнакомом районе или просто ищете ближайший к дому банкомат или отделение — карта поможет вам. GPS определит ваше местоположение и маркерами укажет расположение всех отделений Сбербанка с указанием режима работы.

GPS определит ваше местоположение и маркерами укажет расположение всех отделений Сбербанка с указанием режима работы.

Резюме:

Основные плюсы новой версии:

— встроенный антивирус, регулярно проверяющий устройство пользователя на наличие вирусов и вредоносного ПО

— возможность оплачивать многочисленные услуги и совершать переводы между пользователями, теперь и без создания шаблонов платежей на “большом” компьютере

— набор пользовательских целей для накопления средств

— отличный сервис анализа расходов по счетам, с визуализацией и разбивкой по категориям трат

— произвольные названия счетов

Новое мобильное приложение “Сбербанк Онлайн” для Android — отличный пример заботы банка о безопасности финансов своего клиента.

Количество способов онлайн мошенничеств будет увеличиваться с каждым днем, а приложение, которое бесплатно помогает справляться с киберугрозами — просто необходимо в каждом телефоне.

на правах рекламы

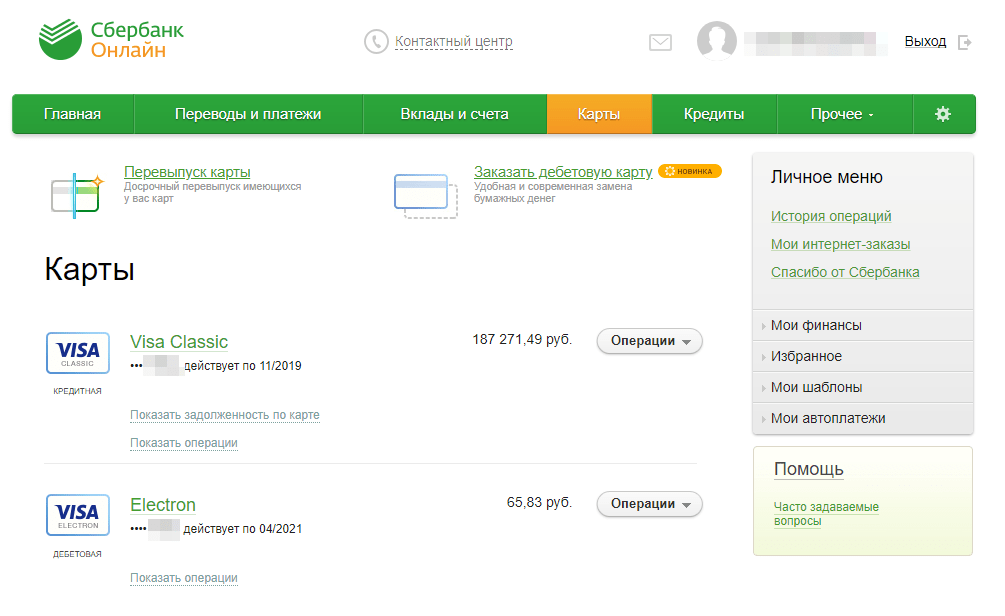

Как в Сбербанк Онлайн добавить новую карту в приложении или на сайте

Знать, как добавить 2 карту в Сбербанк Онлайн, в первую очередь нужно людям, которые ценят свое время.

В большинстве случаев самостоятельное добавление новой карты в Сбербанк Онлайн не нужно. Все оформленные банковские продукты находятся во вкладке «Мои карты».

Новые карточки могут начать отображаться в системе только спустя сутки после их оформления и получения. В течение этого времени не нужно предпринимать никаких действий, данные обновятся автоматически.

Если указанный срок уже прошел, а «пластик» все равно не видно, придется привязывать его вручную или обратиться к сотруднику банка.

Кредит «Простой и удобный» от 6.1% для заёмщиков с хорошей КИ.

Как в Сбербанк Онлайн добавить новую карту

Для добавления необходимо авторизоваться на сайте Сбербанк Онлайн, зайти в раздел «Мои карты», выбрать пункт «Карты» и «Добавить карту». Появится страница, на которой нужно указать:

- несколько последних цифр кредитной или дебетовой карты;

- ее название;

- порядковый номер.

Последний пункт создан для удобства клиентов и позволяет расположить карточки в порядке важности, что упрощает и ускоряет работу с ними.

Аналогичный порядок действий сохраняется и во время решения вопроса, как добавить другую карту в Сбербанк Онлайн с телефона. Различие состоит только в том, что используется браузер не компьютера или ноутбука, а мобильного устройства. Хотя владельцы смартфонов могут применить и другой метод, речь о котором пойдет ниже.

Как добавить карту в Сбербанк Онлайн через приложение

Для применения этого способа сначала нужно скачать мобильное приложение Сбербанк Онлайн. Если клиент все еще не зарегистрирован в системе – сделать это и авторизоваться. Во время регистрации важно указывать номер существующей основной банковской карточки. Пароль придет в виде СМС-сообщения.

Дальнейший порядок действий аналогичен работе с онлайн-версией сервиса и пункт добавления находится в разделе «Мои карты».

Независимо от способа входа в Сбербанк Онлайн, система позволит добавить в список только «пластик», оформленный на имя клиента в этом банке. Данные кредитных или дебетовых карт, оформленных на других людей или в других финансовых учреждениях, внести в список не получится.

Если не получилось привязать карту самостоятельно

Несмотря на необходимость выполнить всего несколько простых шагов, иногда у клиентов Сбербанка не получается добавить вторую карточку. Причин этому может быть несколько:

- Ошибка в системе. В таких случаях нужно немного подождать и попытаться выполнить действия повторно спустя некоторое время.

- Открытие «пластика» в другом отделении банка. Эта проблема встречается довольно часто. Чтобы ее избежать, рекомендуется обслуживаться в одном и том же отделении финансового учреждения.

В любом случае, проблему можно решить, но для этого понадобится помощь сотрудников кредитной организации. Обратиться к ним можно через форму обратной связи на сайте «Сбербанка» либо в отделении.

Кредиты от банка Пойдем — Первый добрый банк

Как удалить данные из системы

Полностью удалить информацию об активном «пластике» нельзя. Но клиент может скрыть его из общего списка и сделать «невидимым». Для этого необходимо:

- Зайти в личный кабинет Сбербанк Онлайн.

- Перейти в «Настройки безопасности продуктов».

- Выбрать пункт «Настройка видимости продуктов». После выполнения этих действий должен появиться список всех открытых в банке счетов (расчетных и карточных) и депозитов.

- В настройках видимости кликнуть на вкладку Сбербанк Онлайн, чтобы увидеть только те продукты, управление которыми доступно через сервис.

- Чтобы карточка больше не отображалась в личном кабинете, в окошке напротив нее необходимо убрать галочку «Отображать».

Важно не забыть подтвердить изменения. Делается это путем введения в соответствующее поле одноразового пароля, отправленного банком на номер клиента.

Чтобы скрыть «пластик» из мобильного приложения, в настройках видимости необходимо выбрать пункт «Мобильные устройства». Дальнейшие действия такие же, как в случае с онлайн версией сервиса.

Дальнейшие действия такие же, как в случае с онлайн версией сервиса.

Можно ли получить дебетовую карту на сберегательном счете?

Очень часто возникает вопрос, можно ли получить дебетовую карту для своего сберегательного счета. Ведь дебетовые карты — это удобный способ снять деньги в банкоматах или приобрести товары. Хотя большинство людей используют дебетовую карту своего текущего счета, наличие карты на вашем сберегательном счете было бы хорошим подспорьем.

В этой статье будет обсуждаться, предлагают ли сберегательные счета дебетовые карты и хорошую альтернативу сберегательным счетам.

Разница между банкоматной картой и дебетовой картой

Прежде чем обсуждать, предлагают ли сберегательные счета дебетовые карты, важно определить, что такое дебетовая карта. Термины «дебетовая карта» и «карта банкомата» часто используются как синонимы, но на самом деле они относятся к разным вещам.

Дебетовая карта — это тип карты, о котором думает большинство людей, когда они используют любой термин. Когда вы открываете текущий счет, ваш банк предоставит вам его. Вы можете использовать дебетовую карту для покупок в магазинах.Вы также можете использовать свою дебетовую карту для транзакций в банкоматах.

Когда вы открываете текущий счет, ваш банк предоставит вам его. Вы можете использовать дебетовую карту для покупок в магазинах.Вы также можете использовать свою дебетовую карту для транзакций в банкоматах.

встречаются реже, но очень похожи на дебетовые.

В отличие от дебетовых карт их нельзя использовать для покупок в магазинах. В то время как дебетовые карты имеют логотип MasterCard или Visa и работают в этих платежных сетях, карты банкоматов не работают ни с одной из этих сетей.

Вместо этого карты банкоматов можно использовать только для совершения транзакций в банкоматах. В каком-то смысле это менее полнофункциональные дебетовые карты.

На сберегательных счетах не принимаются дебетовые карты

Сберегательный счет не предназначен для использования в качестве расчетного счета. Они предназначены для длительного хранения ваших лишних денежных средств. По этой причине сберегательные счета не предлагают дебетовые карты или возможность выписывать чеки против них.

Фактически, федеральный закон запрещает удаленное снятие средств со сберегательного счета в одной выписке.

Если вы сделаете более шести снятий или переводов со сберегательных счетов по телефону или через Интернет, вам придется заплатить комиссию.

Если бы вы могли использовать дебетовую карту для покупок, используя баланс своего сберегательного счета, было бы легко увеличить эти комиссии.

Возможны банкоматы

Сберегательный счет может предложить возможность получить карту банкомата.

Вы можете использовать карту банкомата для совершения операций по счету в любом банкомате сети банка.

В зависимости от банка и банкомата, включая депозиты, снятие средств и переводы.

Следует отметить, что транзакции в банкоматах не учитываются при ограничении шести транзакций на одну выписку.

Вы можете совершать неограниченное количество транзакций через банкомат, не уплачивая чрезмерную комиссию за транзакцию, если только ваш банк не взимает комиссию за банкомат.

Это делает сберегательные счета с карточками банкоматов очень удобными для людей, которым часто нужны наличные на ходу.

Является ли счет на денежном рынке хорошей альтернативой?

Тот факт, что вы не можете получить дебетовую карту для сберегательного счета, может быть неприятным. По сберегательным счетам выплачивается гораздо больше процентов, чем по текущим счетам, поэтому понятно желание хранить как можно больше денег на своем сберегательном счете.

Если вам нужно хранить некоторые средства на текущем счете для повседневных расходов, вы упускаете из виду потенциальную прибыль.

Если вам нужен счет, сочетающий в себе аспекты текущих и сберегательных счетов, рассмотрите вариант счета денежного рынка.

Что такое счет денежного рынка?

Счет денежного рынка — это особый тип сберегательного счета. Он предлагает гибкость текущего счета с доходностью сберегательного счета.

Функции чекового счета, которые вы можете найти со счетом денежного рынка, включают:

- Чековая запись

- Оплата счетов онлайн

- Покупки по дебетовой карте

Счета денежного рынка предлагают процентные ставки, которые обычно равны или выше ставок сберегательных счетов.

Однако они, как правило, требуют более высокий минимальный баланс, чтобы заработать рекламируемую APY. И у них, вероятно, будет более высокая ежемесячная плата.

Когда вы кладете деньги на сберегательный счет, банк берет ваш баланс и объединяет его с деньгами, внесенными другими клиентами.

Затем он использует этот пул денежных средств для финансирования ссуд, которые он предоставляет своим заемщикам. Ваш сберегательный баланс помогает другим людям получать автокредиты, ипотечные и личные ссуды.

Ваши вклады на счет денежного рынка позволяют банку получать проценты по этим кредитам.Часть этих доходов идет на выплату процентов к остатку на вашем счете.

Возможные комиссии и лимиты

Как и любой другой банковский счет, со счетов денежного рынка взимается комиссия. Хотя вы можете найти счета денежного рынка, которые взимают меньшую комиссию, на некоторые из них следует обратить особое внимание.

Один из распространенных видов платы — ежемесячная плата за обслуживание. Многие аккаунты отказываются от этой комиссии, если вы поддерживаете определенный минимальный баланс. Убедитесь, что вы выбрали учетную запись с минимальным балансом, который вы можете поддерживать.

Многие аккаунты отказываются от этой комиссии, если вы поддерживаете определенный минимальный баланс. Убедитесь, что вы выбрали учетную запись с минимальным балансом, который вы можете поддерживать.

Счета денежного рынка могут также взимать комиссию, когда вы заказываете новые чеки или проводите операции в банкоматах за пределами сети банка. Если вы собираетесь проводить много транзакций по счету, обратите внимание на эти комиссии.

Самая важная комиссия, на которую следует обратить внимание, — это чрезмерная комиссия за транзакцию. Федеральный закон требует, чтобы все банки взимали комиссию за каждую транзакцию, совершенную после шестой операции в цикле выписки.

Любой вывод или перевод, инициированный по телефону, через Интернет или с помощью чека, засчитывается в лимит.Это ограничение не распространяется на операции в отделениях и банкоматах.

Застрахован ли счет денежного рынка?

Когда вы ищете счет денежного рынка, не путайте его с фондом денежного рынка. Несмотря на схожие названия, они очень разные.

Фонды денежного рынка представляют собой более высокий риск, поскольку деньги вкладываются как в казначейские, так и в коммерческие ценные бумаги. Они могут получать немного больше процентов, но у них нет защиты FDIC.

Фонды денежного рынка редко «ломают доллар» и теряют в стоимости, но это случалось в прошлом.Если это случится с вами, вам не повезет, потому что ваш аккаунт не застрахован.

Хорошая новость заключается в том, что большинство фондов денежного рынка предлагают брокеры, а не банки, поэтому их сложно спутать.

Тем не менее, сходство названия и функции заставляет указать на него, чтобы избежать потенциально дорогостоящей ошибки.

Как работает страхование FDIC

Учитывая, что банк инвестирует ваши деньги, вполне понятно, почему вы беспокоитесь о сохранности ваших денег.

Будьте уверены, что ваши деньги в безопасности, потому что счета денежного рынка застрахованы Федеральной корпорацией страхования депозитов.

Счета денежного рынка доступны в большинстве банков и полностью застрахованы FDIC. Вы не можете потерять деньги на счете денежного рынка, даже если банк может инвестировать остаток в облигации с низким уровнем риска.

FDIC была основана после Великой депрессии. Заявленная цель заключалась в восстановлении доверия к банковской системе США.

Для достижения этой цели FDIC страхует банковские счета на сумму до 250 000 долларов на каждый тип счета на каждого вкладчика в банке.

Это означает, что вы не можете потерять деньги, внесенные на счет денежного рынка. Пока вы остаетесь ниже $ 250 000, FDIC полностью застрахует вас.

Если банк закроется или не сможет вернуть вам деньги, FDIC возместит вам потерянную сумму.

Как выбрать правильный счет денежного рынка

Поскольку большинство банков предлагают счета денежного рынка, у вас есть множество вариантов на выбор.

Вы всегда должны делать покупки вокруг, чтобы убедиться, что вы получаете наилучшую возможную сделку на своем счете денежного рынка.

В зависимости от того, сколько вы собираетесь внести на счет, разница между хорошим и плохим выбором может составлять сотни долларов.

При сравнении счетов денежного рынка учитывайте следующие факторы:

- Минимальные требования к депозиту

- Комиссионные и прочие сборы

- Процентная ставка

- Удобство банкоматов и отделений

Заключение

Счета денежного рынка сочетают в себе преимущества как текущих, так и сберегательных счетов.

Единственным недостатком является ограничение на дебетовые операции и чеки.

Если вы не планируете совершать много транзакций, но хотите иметь возможность на всякий случай, счет денежного рынка — хороший выбор для вас.

Есть ли сберегательные счета с картой банкомата?

На многих сберегательных счетах нет карты банкомата, которая может пригодиться, если вам когда-либо понадобится доступ к наличным деньгам в экстренной ситуации.

Вместо этого, чтобы снять наличные, вы можете перевести средства на текущий счет и использовать свою дебетовую карту в банкомате.

Этот метод неудобен, поскольку для завершения передачи может потребоваться несколько дней. Другой способ — обратиться к кассиру в филиале, но это не сработает, если филиал закрыт.

Быстрый ответ: Да, на некоторых сберегательных счетах есть банкоматные карты.

К счастью, на некоторых из лучших сберегательных онлайн-счетов есть банкоматы:

Radius Bank High-Yield Savings

Если вы хотите пополнить баланс своего сберегательного счета, вам может пригодиться сберегательный онлайн-счет, предлагаемый Radius Bank.

Вы можете не только заработать очень высокую процентную ставку на балансе от 2500 долларов и выше, но и с минимальными комиссиями.

Начните с минимального баланса всего в 10 долларов и не платите ежемесячную плату за обслуживание.

Если вы разбираетесь в текстах и предпочитаете банковские операции на ходу, удобные функции мобильного банкинга упрощают управление вашими финансами. И что самое приятное, вы получаете бесплатную банкоматную карту в рамках сделки.

И что самое приятное, вы получаете бесплатную банкоматную карту в рамках сделки.

Synchrony Bank High-Yield Savings

Если у вас есть сберегательный счет в обычном банке, вам повезет с 0.01% APY. Synchrony Bank предлагает гораздо более высокую доходность по всем остаткам.

Это почти в восемь раз больше среднего по стране. Таким образом, независимо от ваших финансовых целей, открытие счета может помочь вам достичь их раньше.

Нет требований к минимальному остатку, и без ежемесячной платы за обслуживание вам не нужно беспокоиться о том, что банковские сборы съедают ваш процентный доход.

Банк также предлагает банкоматную карту для удобного снятия наличных.

Счет денежного рынка Ally Bank

Счет денежного рынка в Ally Bank — еще одна альтернатива, которая дает возможность зарабатывать высокие процентные ставки на все остатки.

Отсутствие ежемесячной платы за обслуживание и открытие счета, позволяющего пользоваться многими услугами, такими как онлайн-банкинг и мобильный банкинг.

Plus вы получаете дебетовую карту для быстрого доступа к своим средствам.

Используйте карту в банкоматах Allpoint бесплатно в любой точке США. Если вы используете банкомат вне сети, банк возместит вам комиссию в размере до 10 долларов за цикл выписки.

Почему хорошо иметь банкомат

Банкоматная карта выпускается банками, кредитными союзами и другими финансовыми учреждениями и позволяет владельцам счетов получать или вносить средства в банкомат (ATM).

Эти карты часто привязаны к сберегательным счетам, но они не всегда необходимы.

Если вы лояльны к определенному банку или предпочитаете хранить деньги в одном месте, вы можете открыть сберегательный и текущий счет в одном и том же банке.

В этом случае дебетовая карта, которую вы получаете вместе со своим текущим счетом, также позволяет вам получать доступ к средствам на вашем сберегательном счете.

Существует также возможность электронного перевода средств из ваших сбережений на ваш чек. Обе альтернативы удобны, быстры и полностью исключают необходимость в сберегательной карточке банкомата.

Обе альтернативы удобны, быстры и полностью исключают необходимость в сберегательной карточке банкомата.

Но не у всех есть текущий и сберегательный счет в одном и том же банке. И если вы попадаете в эту категорию, это повод иметь банкоматную карту для своего сберегательного счета.

Банковское дело без банкоматной карты

Без карты банкомата доступ к средствам на вашем сберегательном счете потребует от вас дополнительной работы. Вам нужно будет зайти в отделение, пройти в холл, заполнить форму вывода средств со сберегательного счета и получить наличные у кассира лично.

Это может показаться простым. Но не будем забывать, что банки открыты всего восемь или девять часов в день. И в зависимости от того, где вы находитесь, некоторые отделения закрываются по субботам.

Поскольку нам часто нужны наличные в самое неподходящее время, отсутствие карты банкомата может ограничить доступ к вашему сберегательному счету.

Опять же, возможно, у вас нет сберегательного счета в обычном банке. Вместо этого вы открыли онлайн-сберегательный счет, чтобы получать более высокую процентную ставку и более высокую прибыль.

Вместо этого вы открыли онлайн-сберегательный счет, чтобы получать более высокую процентную ставку и более высокую прибыль.

Онлайн-банки делают процесс удобным. Просто используйте приложение банка, чтобы внести чек прямо на свой сберегательный счет, или свяжите свой сберегательный счет с внешним текущим счетом и таким образом переводите средства на свой счет.

Деньги в ваших руках с предварительным уведомлением

Главный недостаток сберегательных онлайн-счетов заключается в том, что без отделения в вашем городе или штате вы не можете поехать в банк для снятия наличных.

Скорее, вы должны перевести средства в электронном виде на текущий счет в местном банке.И, к сожалению, перенос может занять несколько дней.

Если у вас возникла чрезвычайная ситуация и вам нужны деньги сегодня, вы не можете ждать от 24 до 48 часов. Вот почему для сберегательного счета выгодно иметь банкоматную карту.

Неважно, где находится онлайн-банк или где вы живете, вы можете использовать свою карту банкомата 24/7 для получения наличных. Это лучшее из обоих миров. Вы получите более высокий доход по вкладам, сохраняя при этом ликвидность денежных средств.

Это лучшее из обоих миров. Вы получите более высокий доход по вкладам, сохраняя при этом ликвидность денежных средств.

Что нужно знать об ограничениях на переводы сберегательного счета

Деньги на вашем сберегательном счете — ваши.И да, вы имеете полное право делать все, что хотите, с заработанными деньгами.

Но поскольку сберегательные счета предназначены именно для этого — сбережений, существуют ограничения на количество исходящих переводов, которые вы можете запланировать со своего сберегательного счета в календарный месяц.

Федеральные постановления (Положение D) ограничивают количество исходящих переводов на сберегательные счета и переводы на счета денежного рынка до шести в месяц.

Другими словами, если вы переводите деньги со своего сберегательного счета на другой счет более шести раз в месяц, ожидайте, что ваш банк взимает с вас комиссию.

Это относится к переводам с защитой от овердрафта и переводам, совершаемым по телефону, через Интернет и текстовые сообщения.

Возможное превышение комиссии за снятие средств и закрытие счетов

Комиссии зависят от банка. Например, Wells Fargo взимает дополнительную комиссию за снятие средств в размере 15 долларов США. Я усвоил это на собственном горьком опыте.

Чтобы помочь увеличить свой сберегательный счет несколько лет назад, я положил свои чеки на свой сберегательный счет, а затем перевел деньги в чеки по мере необходимости для оплаты счетов.

Этот метод мог сработать задним числом.Но это оказалось дорогостоящим, так как в первый месяц я получил 30 долларов гонорара. Как правило, всегда читайте мелкий шрифт.

Некоторые банки идут дальше и закрывают сберегательные счета владельцев счетов, которые превышают этот лимит несколько раз за 12-месячный период.

Если банк закрывает ваш счет, любые средства на нем переводятся на связанный текущий счет, или банк конвертирует сберегательный счет в текущий счет.

Таким образом, если вы планируете использовать свой сберегательный счет более шести раз в месяц, вам понадобится банкомат или дебетовая карта.

Но хотя эта комиссия раздражает, хорошая новость заключается в том, что она не распространяется на снятие средств лично.

Итак, если вы поедете в банк и запросите снятие сбережений без рецепта, в машине или в банкомате, вы можете взять со своего сберегательного счета столько, сколько захотите, без уплаты комиссии.

Несмотря на то, что банкоматная карта для вашего сберегательного счета может иметь смысл, не все банки предлагают эту возможность. Возможно, вам придется немного поискать, но вам не нужно искать в одиночку.

Карты для банкоматов— хорошо иметь под рукой

Конечно, сберегательный счет предназначен для экономии денег. Таким образом, чем меньше вы используете эту учетную запись, тем быстрее вы сможете достичь своих целей, таких как покупка дома, оплата свадьбы или создание чрезвычайного фонда.

Но иногда непредвиденные расходы вынуждают рано окунуться в свой счет. С помощью карты банкомата вы можете быстро получить нужные деньги и избежать возможных комиссий за перевод.

Однако имейте в виду, что с вас могут взиматься другие сборы.Убедитесь, что вы используете банкоматы в сети своего банка, чтобы избежать комиссий за банкомат.

Использование банкомата вне сети может привести к уплате комиссии вашему банку, а также комиссии банку, которому принадлежит банкомат.

Если вы думаете, что вам понадобится банкоматная карта, откройте сберегательный счет, который предлагает такую карту — это может помочь вам в крайнем случае.

Комиссии по сберегательному счету: что это такое и сколько они стоят

Типичные сберегательные счета включают ежемесячную плату за обслуживание и чрезмерную комиссию за снятие средств; и того и другого можно избежать, если вы соблюдаете определенные условия при использовании своей учетной записи.Случайные сборы, которые взимаются за определенные услуги, часто скрываются мелким шрифтом в таблицах сборов, которые не все банки делают легко доступными. Банковские сборы могут варьироваться от ежемесячных сборов за обслуживание в размере около 5 долларов США за прекращение платежа до недостаточных сборов фонда до 35 долларов США. Избегать комиссий с вашего сберегательного счета важно, если вы хотите максимизировать процент, получаемый вашими деньгами, особенно с сегодняшними низкими процентными ставками. Даже небольшой вычет из основной суммы может со временем обернуться значительными потерями.

Избегать комиссий с вашего сберегательного счета важно, если вы хотите максимизировать процент, получаемый вашими деньгами, особенно с сегодняшними низкими процентными ставками. Даже небольшой вычет из основной суммы может со временем обернуться значительными потерями.

Средняя ежемесячная плата за стандартные сберегательные счета

Самым распространенным типом сберегательного счета является стандартная версия без излишеств, предлагаемая каждым крупным банком, а наиболее распространенной платой за стандартный сберегательный счет является ежемесячная плата за обслуживание в размере 4 или 5 долларов, которая покрывает расходы на содержание филиалов и личные услуги. К счастью, у вас есть несколько способов избежать этой платы.

| Bank of America Regular Savings | $ 25 | $ 5 |

|

| Экономия Chase | 25 долларов | 5 долларов |

|

| PNC Обычная экономия | 25 долларов | 5 долларов |

|

| TD Simple Savings | $ 0 | $ 5 |

|

| Сберегательный банк США | 25 долларов | 4 доллара |

|

| Wells Fargo Way2Save Savings | $ 25 | $ 5 |

|

{«alignsHorizontal»: [«left», «right», «right», «left»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Name», «Min to Open »,« Ежемесячная плата »,« Отказ от ежемесячной платы »], [« Регулярные сбережения Банка Америки »,« 25 долларов США »,« 5 долларов США »,« \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — column \» \ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n минимум 300 долларов в день \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered- -list-item \ «\ u003E \ n связанная проверка интереса BoA \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n $ 25, повторяющийся автоматический перевод \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n претендовать на получение привилегированных вознаграждений BoA \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Погоня за экономией «,» 25 долларов США «,» 5 долларов США «,» \ u003Cdiv class = \ » Shortco deList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — column \ «\ u003E \ n \ u003Cul class = \ «ListUnordered — корень ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n минимум 300 долларов в день \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n связанная контрольная учетная запись Chase \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n $ 25, повторяющийся автоматический перенос \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n младше 18 лет (19 в AL) \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Обычная экономия PNC «,» $ 25 «,» $ 5 «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корень ListUnordered — bullet \» \ u003E \ n \ u003Cli cla ss = \ «ListUnordered — list-item \» \ u003E \ n 300 долларов в месяц в среднем \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n 25 долларов с повторением автоматический перенос \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n младше 18 лет (19 в AL) \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E], [«TD Simple Savings», «0 долларов США», «5 долларов США. «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList —column \ «\ u003E \ n \ u003Cul class = \» ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n минимум 300 долларов в день \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n связанная проверка TD И повторная автоматическая передача $ 25 \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n связанная проверка студентов TD \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u0 03E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Стандартная экономия банка США «,» 25 долларов США «,» 4 доллара США «,» \ u003Cdiv class = \ «ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — контент ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — column \ «\ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n минимум 300 долларов в день \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n $ 1,000 в месяц \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Wells Fargo Way2Save Savings «,» 25 долларов США «,» 5 долларов США «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — column \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered —bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n минимум 300 долларов в день \ n \ u003C \ / li \ u003E \ n \ u003Cli cl ass = \ «ListUnordered — list-item \» \ u003E \ n $ 25, повторяющаяся автоматическая передача \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n под возраст 18 (19 в AL) \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: false,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

«,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList —column \ «\ u003E \ n \ u003Cul class = \» ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n минимум 300 долларов в день \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n связанная проверка TD И повторная автоматическая передача $ 25 \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n связанная проверка студентов TD \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u0 03E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Стандартная экономия банка США «,» 25 долларов США «,» 4 доллара США «,» \ u003Cdiv class = \ «ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — контент ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — column \ «\ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n минимум 300 долларов в день \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n $ 1,000 в месяц \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Wells Fargo Way2Save Savings «,» 25 долларов США «,» 5 долларов США «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — column \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered —bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n минимум 300 долларов в день \ n \ u003C \ / li \ u003E \ n \ u003Cli cl ass = \ «ListUnordered — list-item \» \ u003E \ n $ 25, повторяющаяся автоматическая передача \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n под возраст 18 (19 в AL) \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: false,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Самый простой вариант отказа — это вести текущий счет в том же банке, что и ваш сберегательный счет, хотя, если вы планируете открыть новый текущий счет только для того, чтобы отказаться от комиссии за сбережения, вы должны помнить, что за текущий счет взимается отдельная комиссия. Банки также отказываются от комиссии, если вы настраиваете повторяющиеся автоматические депозиты на определенную сумму от вашего чека до ваших сбережений, что большинство людей все равно предпочитают делать. Наконец, минимальный ежедневный баланс, который начинается с 300 долларов США для стандартных счетов в крупнейших банках, создает для вас стимул хранить некоторую сумму денег на сберегательном счете.

Банки также отказываются от комиссии, если вы настраиваете повторяющиеся автоматические депозиты на определенную сумму от вашего чека до ваших сбережений, что большинство людей все равно предпочитают делать. Наконец, минимальный ежедневный баланс, который начинается с 300 долларов США для стандартных счетов в крупнейших банках, создает для вас стимул хранить некоторую сумму денег на сберегательном счете.

Поскольку эти требования соответствуют тому, как большинство людей ожидают использовать сберегательные счета, отказ от ежемесячной платы обычно не является большой проблемой.Тем не менее, вы все равно должны быть осторожны, чтобы избежать ежемесячных платежей. Низкая APY стандартных сберегательных счетов означает, что даже расходы в размере от 4 до 5 долларов значительно сокращают процент, заработанный на вашем балансе. При условии отсутствия депозитов или снятия средств, сберегательный баланс в размере 10 000 долларов США, удерживаемый при сегодняшней типичной годовой процентной ставке 0,01% и ежедневно пополняемой, потребует 10 лет, чтобы заработать 5 долларов США, что достаточно для покрытия всего 1 месяца платы за обслуживание.

Ежемесячная плата за высокодоходные сберегательные счета

Мы также рассмотрели некоторые варианты сберегательных счетов с более высокой доходностью, предлагаемые крупными банками.У них есть переменные ставки APY, которые повышаются в зависимости от того, сколько денег вы держите на своем счете, и есть ли у вас соответствующий текущий счет в том же банке. У большинства из них также более высокая ежемесячная плата, чем у стандартных сберегательных счетов, а также гораздо более высокие требования к минимальному балансу для их вариантов отказа.

| Экономия Chase Plus | 100 долларов | 20 долларов |

|

| Citibank Savings Plus | 100 долларов | 4 доллара. 50 50 |

|

| TD Select Savings | $ 0 | $ 15 | |

| Wells Fargo Platinum Savings | $ 50 | $ 12 |

{«alignsHorizontal»: [«left», «right», «right», «left»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Name», «Min to Open »,« Ежемесячная плата »,« Отказ от ежемесячной платы »], [« Экономия Chase Plus »,« 100 долларов США »,« 20 долларов США »,« \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — column \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корень ListUnordered- -bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n $ 15 000 дневной минимум \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list -item \ «\ u003E \ n связать соответствующий текущий счет \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n $ 25, повторяющийся автоматический перевод \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n младше 18 лет (19 в AL) \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E], [«Citibank Savings Plus», «100 долларов США», «4 доллара США. 50 «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ » ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n $ 500 в день минимум \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n связать соответствующий текущий счет \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» TD Select Savings «,» $ 0 «,» $ 15 «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n минимум 15 000 долларов США в день \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E], [«Колодцы F argo Platinum Savings »,« 50 долларов США »,« 12 долларов США »,« \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корень ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — список -item \ «\ u003E \ n минимум $ 3,500 в день \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

50 «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ » ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n $ 500 в день минимум \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n связать соответствующий текущий счет \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» TD Select Savings «,» $ 0 «,» $ 15 «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n минимум 15 000 долларов США в день \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E], [«Колодцы F argo Platinum Savings »,« 50 долларов США »,« 12 долларов США »,« \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корень ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — список -item \ «\ u003E \ n минимум $ 3,500 в день \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

В отличие от стандартных сберегательных счетов, не все высокодоходные сберегательные счета позволяют избежать ежемесячной платы, просто поддерживая соответствующий текущий счет; вместо этого они не могут предлагать никаких других вариантов отказа, кроме обеспечения минимального баланса.

Комиссия за сберегательный счет онлайн

При небольшом количестве отделений или их отсутствии для оплаты сберегательные счета, доступные только в режиме онлайн, обычно не требуют комиссии за обслуживание или минимального остатка, хотя они взимают чрезмерную комиссию за снятие средств, как и в традиционных банках. Онлайн-банки также обычно предлагают более высокие процентные ставки на ваш сберегательный баланс.

| Экономия Ally Online | $ 0 | $ 10 | $ 20 | |

| Barclays Online Savings | $ 0 | $ 5 | $ | |

| CIT Bank High Yield Savings | 100 $ | — | $ 0 | |

| Discover Savings | $ 0 | $ 15 | 30 $ | |

| 9027 9027 9027 9027 | MySavingsDirect Высокая процентная экономия | $ 0 | — | $ 30 |

| Salem Five Direct eOne Savings | $ 100 | $ 10 | $ 20 $ | Synchronous |

{«alignsHorizontal»: [«left», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Name», «Min to Open »,« Превышение комиссии за вывод средств »,« Комиссия за исходящий перевод »], [« Экономия Ally Online »,« 0 долларов США »,« 10 долларов США »,« 20 долларов США »], [« Экономия в Интернете Barclays »,« 0 долларов США »,« 5 долларов США. «,« — »], [« Экономия Capital One 360 »,« 0 долларов США »,« — »,« 30 долларов США »], [« Экономия высокой доходности банка CIT »,« 100 долларов США »,« — »,« 0 долларов США »], [«Откройте для себя экономию», «0 долларов США», «15 долларов США», «30 долларов США»], [«GS Bank», «0 долларов США», «-», «0 долларов США»], [«Высокие процентные сбережения MySavingsDirect», «0 долларов США», «-», «30 долларов»], [«Salem Five Direct eOne Savings», «100 долларов США», «10 долларов США», «20 долларов США»], [«Synchrony High Yield Savings», «0 долларов США», «20 долларов США», «25 долларов США» ]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false , «sortColumnIndex»: 0, «sortDirection»: «asc»}

«,« — »], [« Экономия Capital One 360 »,« 0 долларов США »,« — »,« 30 долларов США »], [« Экономия высокой доходности банка CIT »,« 100 долларов США »,« — »,« 0 долларов США »], [«Откройте для себя экономию», «0 долларов США», «15 долларов США», «30 долларов США»], [«GS Bank», «0 долларов США», «-», «0 долларов США»], [«Высокие процентные сбережения MySavingsDirect», «0 долларов США», «-», «30 долларов»], [«Salem Five Direct eOne Savings», «100 долларов США», «10 долларов США», «20 долларов США»], [«Synchrony High Yield Savings», «0 долларов США», «20 долларов США», «25 долларов США» ]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false , «sortColumnIndex»: 0, «sortDirection»: «asc»}

Однако отсутствие физических отделений в сочетании с зависимостью от сторонних сетей банкоматов означает, что некоторые онлайн-банковские счета не позволяют вносить наличные.Ваши варианты депозита в таких случаях ограничиваются прямым переводом, банковским переводом, переводом на привязанный счет и мобильным или отправленным по почте чеком, в то время как для снятия потребуется банкомат или онлайн-перевод на другой счет.

Большинство онлайн-банков не взимают плату за любой из этих процессов, но при сравнении комиссий онлайн и традиционных банков вы должны знать, что вы будете в большей степени зависеть от таких депозитных услуг с онлайн-счетом, и поэтому любое увеличение их комиссий будет иметь большее влияние.

Снятие денег имеет свой набор комиссий. Хотя по закону вам разрешено до 6 исходящих переводов в месяц, некоторые банки разрешают вам делать больше выводов за определенную плату. Для тех онлайн-сберегательных счетов, которые разрешают банковские переводы, входящие переводы, как правило, бесплатны, в то время как исходящие переводы могут стоить от 20 до 30 долларов в некоторых банках.

Комиссия за снятие средств со сберегательного счета

Федеральные правила разрешают не более 6 снятия средств со сберегательных счетов в месяц, за исключением снятия средств лично, в банкоматах или по почте.Банки обычно устанавливают свои собственные лимиты, разрешая менее 6 транзакций и взимая от 5 до 15 долларов за дополнительное снятие до 6. Некоторые учреждения, такие как Capital One и Citibank, не взимают комиссию, а просто отказывают во всех дополнительных операциях снятия средств. Некоторые учреждения могут даже отреагировать на снятие 7 или более средств со сберегательных счетов, закрыв их или конвертируя в текущие счета.

Некоторые учреждения, такие как Capital One и Citibank, не взимают комиссию, а просто отказывают во всех дополнительных операциях снятия средств. Некоторые учреждения могут даже отреагировать на снятие 7 или более средств со сберегательных счетов, закрыв их или конвертируя в текущие счета.

Иногда вы можете отказаться от комиссии за снятие средств, если вы соблюдаете минимальный дневной баланс, установленный учреждением. Как правило, они намного выше дневного минимума, необходимого для избежания ежемесячных платежей; например, для регулярного сберегательного счета Bank of America требуется минимальный ежедневный остаток в размере 300 долларов США для отказа от ежемесячной платы за обслуживание и 2500 долларов США для отказа от чрезмерной комиссии за снятие средств.

Прочие непредвиденные расходы

В таблицах сборов, публикуемых большинством банков, перечислены десятки других непредвиденных сборов, которые в основном одинаковы для всех типов счетов. Многие из комиссионных предназначены для того, чтобы воспрепятствовать определенному поведению клиентов, и вы можете избежать их выплаты, сознательно управляя своими банковскими привычками.

| Ally | 25 долларов | 15 долларов | 7,50 долларов | долл. | 0 руб.50 | |

| Capital One | $ 9 | $ 25 | $ 9 | $ 0 | ||

| Chase | $ 35 | $ 31 | $ 12 | 9027 9027 $ | $ 5 | |

| Открой | $ 30 | $ 15 | $ 15 | $ 0 | ||

| PNC | $ 36 | $ 33 | 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 9027 $ 15 | $ 1 | ||

| Банк США | $ 36 | $ 35 | $ 19 | $ 2 |

{«alignsHorizontal»: [«left», «right», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Банк Имя »,« Комиссия за овердрафт »,« Комиссия за прекращение платежа »,« Комиссия за возвращенный товар »,« Комиссия за бумажное заявление »], [« Союзник »,« 25 долларов США »,« 15 долларов США »,« 7 долларов США. 50 »,« 0 долларов США »], [« Банк Америки »,« 35 долларов США »,« 30 долларов США »,« 12 долларов США »,« 0 долларов США »], [« Barclays »,« 5 долларов США »,« 0 долларов США »,« 5 долларов США »,« 0,50 доллара США], [«Capital One», «9 долларов США», «25 долларов США», «9 долларов США», «0 долларов США»], [«Погоня», «35 долларов США», «31 доллар США», «12 долларов США», «0 долларов США»], [ Citibank, «34 доллара», «30 долларов», «30 долларов», «5 долларов США»], [«Откройте для себя», «30 долларов США», «15 долларов США», «15 долларов США», «0 долларов США»], [«PNC», «36 долларов США» »,« 33 доллара »,« 12 долларов »,« 5 долларов »], [« TD »,« 35 долларов »,« 0 долларов »,« 15 долларов »,« 1 доллар »], [« Банк США »,« 36 долларов »,« 35 долларов » , «$ 19», «$ 2»]], «сноска»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100 % «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

50 »,« 0 долларов США »], [« Банк Америки »,« 35 долларов США »,« 30 долларов США »,« 12 долларов США »,« 0 долларов США »], [« Barclays »,« 5 долларов США »,« 0 долларов США »,« 5 долларов США »,« 0,50 доллара США], [«Capital One», «9 долларов США», «25 долларов США», «9 долларов США», «0 долларов США»], [«Погоня», «35 долларов США», «31 доллар США», «12 долларов США», «0 долларов США»], [ Citibank, «34 доллара», «30 долларов», «30 долларов», «5 долларов США»], [«Откройте для себя», «30 долларов США», «15 долларов США», «15 долларов США», «0 долларов США»], [«PNC», «36 долларов США» »,« 33 доллара »,« 12 долларов »,« 5 долларов »], [« TD »,« 35 долларов »,« 0 долларов »,« 15 долларов »,« 1 доллар »], [« Банк США »,« 36 долларов »,« 35 долларов » , «$ 19», «$ 2»]], «сноска»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100 % «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

В целом, онлайн-банки взимают меньшие суммы за каждую из этих комиссий, чем традиционные банки, а в некоторых категориях они вообще не взимают комиссию. Мы рассмотрели некоторые из комиссий, наиболее распространенных среди банков и наиболее часто отображаемых в выписке по вашему сберегательному счету. Здесь вы найдете краткое изложение лучших вариантов сберегательных счетов.

Мы рассмотрели некоторые из комиссий, наиболее распространенных среди банков и наиболее часто отображаемых в выписке по вашему сберегательному счету. Здесь вы найдете краткое изложение лучших вариантов сберегательных счетов.

Комиссия за овердрафт и недостаточность средств (NSF)

Большинство крупных банков взимают с вас 35 долларов за перерасход или товар NSF, в то время как онлайн-банки могут взимать всего 5 долларов за товар. Комиссия за овердрафт взимается, когда банк принимает на ваш счет комиссию, превышающую ваш оставшийся доступный баланс; если вместо этого банк решит отказаться от списания, вам будет выставлен счет в размере NSF.

Такие ситуации чаще встречаются с текущими счетами, но на сберегательных счетах также может быть овердрафт. Избежание этой комиссии будет зависеть от того, насколько тщательно и часто вы отслеживаете баланс своего счета по мере роста ваших расходов. В общем, вы захотите использовать текущий счет для всех своих расходов, чтобы остаток на вашем сберегательном счете мог расти и накапливать проценты. без перерыва.

без перерыва.

Комиссия за прекращение платежа

Прекращение платежа — это запрос, который вы можете сделать, чтобы предотвратить выплату определенной транзакции или личного чека, который вы выписали.Большинство банков берут за эту услугу 30 долларов, в то время как онлайн-банки обычно берут от 15 до 30 долларов. Хотя такие ситуации иногда могут быть неизбежными и непредсказуемыми, вам следует сделать все возможное, чтобы убедиться, что вы намерены поддержать каждую транзакцию, которую вы разрешаете.

Комиссия за возвращенный товар

За возврат или возврат любого чека или депозита взимается комиссия в размере от 12 до 15 долларов для вас, получателя, а также комиссия за овердрафт или NSF для лица, выписавшего чек. Это комиссия, которую вы будете меньше всего контролировать, поскольку она зависит от человека, отправляющего деньги, чтобы убедиться, что баланс его или ее счета достаточен для покрытия транзакции.

Пошлина за выписку за бумагу

Некоторые обычные банки взимают с вас от 1 до 5 долларов за отправку печатных отчетов каждый месяц, хотя большинство этих банков позволяют вам отказаться и вместо этого получать бесплатные выписки по электронной почте. Онлайн-банки, конечно, предлагают более сложные варианты онлайн-банкинга и редко отправляют выписки по почте. Вы можете избежать платы за выписку, запросив безбумажную выписку.

и доступ к ним в Интернете, если вам нужно распечатать бумажные копии.

Онлайн-банки, конечно, предлагают более сложные варианты онлайн-банкинга и редко отправляют выписки по почте. Вы можете избежать платы за выписку, запросив безбумажную выписку.

и доступ к ним в Интернете, если вам нужно распечатать бумажные копии.

Годовые платежи и плата за бездействие

Ежегодные сборы — это сборы за обслуживание, рассчитываемые каждые 12 месяцев, а сборы за бездействие или «бездействие» взимаются по прошествии определенного времени, когда отсутствуют операции по внесению или снятию средств со счета.Поскольку эти сборы становятся все более редкими, вам не следует ожидать, что вы столкнетесь с ними как с типичным потребителем, но вам всегда следует внимательно читать условия своего сберегательного счета, чтобы узнать, является ли ваш банк одним из немногих учреждений, которые сохраняют эти сборы.

Сберегательный счет— откройте сберегательный счет в Интернете в Bank of America Advantage

Инвестирование в ценные бумаги сопряжено с риском, и всегда есть возможность потерять деньги при инвестировании в ценные бумаги. Вам следует обсудить любые запланированные финансовые операции, которые могут иметь налоговые или юридические последствия, с вашим личным налоговым или юридическим консультантом.

Вам следует обсудить любые запланированные финансовые операции, которые могут иметь налоговые или юридические последствия, с вашим личным налоговым или юридическим консультантом.

Ценные бумаги предоставляются компанией Merrill Lynch, Pierce, Fenner & Smith Incorporated (также именуемой «MLPF&S» или «Merrill»), зарегистрированным брокером-дилером, зарегистрированным инвестиционным консультантом, членом SIPC и полностью находящейся в собственности дочерняя компания Bank of America Corporation. MLPF&S предоставляет определенные инвестиционные продукты, спонсируемые, управляемые, распространяемые или предоставляемые компаниями, которые являются аффилированными лицами Bank of America Corporation.

Bank of America Private Bank является подразделением Bank of America, N.A., член FDIC и дочерняя компания Bank of America Corporation. Трастовые и фидуциарные услуги предоставляются Bank of America, N.A. и U.S. Trust Company of Delaware. Оба являются косвенными дочерними компаниями Bank of America Corporation.

Страховые продукты предлагаются через Merrill Lynch Life Agency Inc. (MLLA) и / или Banc of America Insurance Services, Inc., которые являются лицензированными страховыми агентствами и находятся в полной собственности Bank of America Corporation.

Банковское дело, кредитные карты, автокредиты, ипотека и продукты собственного капитала предоставляются Bank of America, N.A. и аффилированные банки, члены FDIC и дочерние компании, находящиеся в полной собственности Bank of America Corporation. Кредит и залог подлежат согласованию. Принять условия. Это не обязательство кредитовать. Программы, тарифы, условия могут быть изменены без предварительного уведомления.

Инвестиционные и страховые продукты:

- не застрахованы FDIC

- не имеют банковской гарантии

- могут потерять стоимость

- не являются депозитами

- не застрахованы никаким федеральным правительственным агентством

- не являются условием для какой-либо банковской службы или Действие

MasterCard является зарегистрированным товарным знаком MasterCard International Incorporated и используется в соответствии с лицензией. Visa является зарегистрированным товарным знаком Visa International Service Association и используется в соответствии с лицензией Visa U.S.A. Inc. Touch ID является зарегистрированным товарным знаком Apple Inc., зарегистрированным в США и других странах.

Visa является зарегистрированным товарным знаком Visa International Service Association и используется в соответствии с лицензией Visa U.S.A. Inc. Touch ID является зарегистрированным товарным знаком Apple Inc., зарегистрированным в США и других странах.

Bank of America Advantage SafeBalance Banking, Bank of America Advantage Plus Banking и Bank of America Advantage Relationship Banking, Get More Rewards With Your Everyday Banking, Merrill Edge, Merrill Lynch, Keep the Change, Bank of America и логотип Bank of America являются зарегистрированными товарными знаками Bank of America Corporation.

Что такое дебетовая карта?

Дебетовая карта похожа на кредитную карту — и функционирует как карта в кассовом аппарате — но действует как прямая ссылка на ваш банковский счет. Когда вы оплачиваете что-либо дебетовой картой, деньги по этой транзакции поступают непосредственно с вашего текущего или сберегательного счета , но вам не нужно писать чек или беспокоиться о том, достаточно ли у вас денег в кошельке.

Хотя удобство является основным преимуществом использования дебетовой карты, есть еще одно важное преимущество: с дебетовой картой вы не можете залезть в долги, как с кредитной картой.Вы можете легко расплачиваться пластиком, что позволяет вам совершать покупки в Интернете, и большинство банков позволят вам войти в систему, чтобы отслеживать ваши покупки, но вы сэкономите на ежемесячном счете — и вы никогда не будете платить проценты, так как вы Тратите деньги у вас уже есть.

Стоит ли дебетовая карта денег?

Дебетовые карты можно использовать бесплатно или очень недорого, если вы знаете, как ими пользоваться. Вот способы использования дебетовой карты , может стоить денег, и как избежать оплаты:

- Плата за обслуживание счета: Дебетовые карты обычно являются преимуществом текущих счетов, и для обслуживания этих счетов может потребоваться ежемесячная плата в размере примерно 10 долларов. до 15 долларов.Во многих банках от этих комиссий отказываются, если вы поддерживаете определенный минимальный ежемесячный баланс или разрешаете прямые депозиты на свой счет. Вы также захотите рассмотреть другие типичные банковские сборы, такие как комиссия за овердрафт (также известную как комиссия за недостаточность средств). Они могут помочь вам, если вы попытаетесь снять или потратить больше денег, чем у вас есть на самом деле, будь то с вашей дебетовой карты или иным образом.

- Комиссия за банкомат: Дебетовые карты также работают как карты банкоматов, поэтому вы можете использовать их для получения наличных, даже если ваш банк закрыт.Пока вы используете банкоматы в сети своего банка, это удобство не взимается. Однако, если вы выйдете из сети, вы можете столкнуться с комиссией в размере около 4 или 5 долларов за снятие денег.

- Комиссия за транзакцию: Наконец, вы можете заплатить небольшую комиссию за каждую транзакцию, если вы используете свою дебетовую карту с 4-значным PIN-кодом или личным идентификационным номером вместо своей подписи. Это связано с тем, что ваша транзакция проходит через банковскую сеть, а не через сеть Visa или Mastercard, и часть этих затрат может быть возвращена вам. Розничный торговец обычно съедает расходы на транзакции с подписью. Так что имейте это в виду, когда в следующий раз вас спросят: «Дебетовая или кредитная?»

Вы также захотите рассмотреть другие типичные банковские сборы, такие как комиссия за овердрафт (также известную как комиссия за недостаточность средств). Они могут помочь вам, если вы попытаетесь снять или потратить больше денег, чем у вас есть на самом деле, будь то с вашей дебетовой карты или иным образом.

Вы также захотите рассмотреть другие типичные банковские сборы, такие как комиссия за овердрафт (также известную как комиссия за недостаточность средств). Они могут помочь вам, если вы попытаетесь снять или потратить больше денег, чем у вас есть на самом деле, будь то с вашей дебетовой карты или иным образом. Розничный торговец обычно съедает расходы на транзакции с подписью. Так что имейте это в виду, когда в следующий раз вас спросят: «Дебетовая или кредитная?»

Розничный торговец обычно съедает расходы на транзакции с подписью. Так что имейте это в виду, когда в следующий раз вас спросят: «Дебетовая или кредитная?»Дебетовые карты и кредитные карты

На первый взгляд дебетовые и кредитные карты кажутся очень похожими. В конце концов, оба принимаются практически везде, и оба имеют одни из самых знаковых имен в платежных системах, такие как Visa или Mastercard. Однако между ними есть много существенных различий, в том числе:

- Это ваши деньги: Когда вы проводите по дебетовой карте, вы совершаете покупку на свои деньги, потому что дебетовая карта является прямой связью с вашим банком. учетная запись.Используя кредитную карту, вы, по сути, берете ссуду у эмитента карты, которую обязуетесь выплатить.

- Нет счетов: Поскольку вы используете свои собственные деньги с дебетовой картой, вы не должны платить ежемесячный счет. Используя кредитную карту, вы должны ежемесячно вносить минимальный платеж на баланс. И если вы не выплачиваете всю сумму каждый месяц, вы также будете платить проценты.

- Ограничения на расходы: При использовании дебетовой карты вы ограничены только суммой денег на вашем банковском счете.Эмитенты кредитных карт устанавливают определенный кредитный лимит, частично исходя из того, насколько вы кредитоспособны, и со временем увеличивают его, если вы будете использовать карту ответственно.

- Приложение: Дебетовая карта обычно входит в состав большинства текущих счетов и, в некоторых случаях, сберегательных счетов. Если у вас нет сложной банковской истории, дебетовая карта может быть вашей. Однако для получения кредитной карты требуется более длинное заявление, включающее проверку кредитоспособности. Если ваш кредитный рейтинг низкий, вы не можете претендовать на использование большинства кредитных карт.

- Эффект для кредита: Вы не создадите свою кредитную историю с помощью дебетовой карты, поскольку на самом деле вы не занимаетесь чьими-либо деньгами. Ответственное использование кредитной карты может повысить ваш кредитный рейтинг, а безответственное использование может снизить его.

- Риск кражи: Если ваша дебетовая карта попадет в чужие руки, вор может напрямую взломать ваш банковский счет. К сожалению, вы можете понести ущерб в размере 500 долларов, если не подадите отчет в течение двух дней о мошенничестве или краже.С кредитной картой у вас будет максимум 50 долларов, и у эмитента вашей кредитной карты гораздо больше стимулов помочь вам, поскольку вор крадет их деньги, а не ваши.

И если вы не выплачиваете всю сумму каждый месяц, вы также будете платить проценты.

И если вы не выплачиваете всю сумму каждый месяц, вы также будете платить проценты. Ответственное использование кредитной карты может повысить ваш кредитный рейтинг, а безответственное использование может снизить его.

Ответственное использование кредитной карты может повысить ваш кредитный рейтинг, а безответственное использование может снизить его.Существуют ли привилегии или вознаграждения для дебетовой карты?

Одно из преимуществ кредитных карт перед дебетовыми заключается в том, что они с гораздо большей вероятностью будут предлагать бонусные программы. Некоторые позволяют получать кэшбэк за определенные покупки, в то время как другие позволяют накапливать баллы, которые можно обменять на бесплатный авиабилет, проживание в отеле или другие товары и услуги. Если вас интересуют программы поощрения кредитных карт, ознакомьтесь с нашим руководством по лучшим кредитным картам.

Некоторые позволяют получать кэшбэк за определенные покупки, в то время как другие позволяют накапливать баллы, которые можно обменять на бесплатный авиабилет, проживание в отеле или другие товары и услуги. Если вас интересуют программы поощрения кредитных карт, ознакомьтесь с нашим руководством по лучшим кредитным картам.

В прошлом ряд дебетовых карт предлагал аналогичные бонусные программы. Хотя они часто не были такими прибыльными, как их аналоги с кредитными картами, они были хорошим преимуществом для потребителей, опасающихся долгов, которые хотели избежать использования кредитных карт, но при этом получать вознаграждение за свои расходы.

К сожалению, за последние несколько лет многие из этих программ были свернуты. После рецессии новое законодательство сильно сократило комиссионные сборы, которые банки могут взимать с транзакций по дебетовым картам, и несколько банков отказались от вознаграждений по дебетовым картам, чтобы компенсировать потерянный доход.