Как часто обновляется кредитная история и сколько лет хранится в БКИ

Для жизни

Малому бизнесу

Кредитная история хранится 10 лет и дополняется каждый раз, когда вы берете кредит, вносите ежемесячный платеж, допускаете просрочки или закрываете обязательства полностью. Можно ли «обнулить» кредитную историю или ускорить ее обновление, почему она должна быть хорошей и через сколько лет кредитная история полностью исправится — рассказываем в нашей статье.

Оформить кредит

Что такое КИ и где она хранится

КИ — кредитная история — хранится в Бюро кредитных историй, входящих в реестр ЦБ РФ, и представляет собой запись обо всех долговых обязательствах физлица, возникших в течение установленного периода времени.

Порядок формирования, хранения, защиты и предоставления сведений по кредитным историям граждан РФ регламентирует закон № 218-ФЗ. Первая редакция закона определила срок хранения КИ -15 лет. После принятия изменений в 2016 году этот срок сократился до 10 лет, а с 1 января 2022 года срок хранения кредитных историй граждан уменьшится до 7 лет.

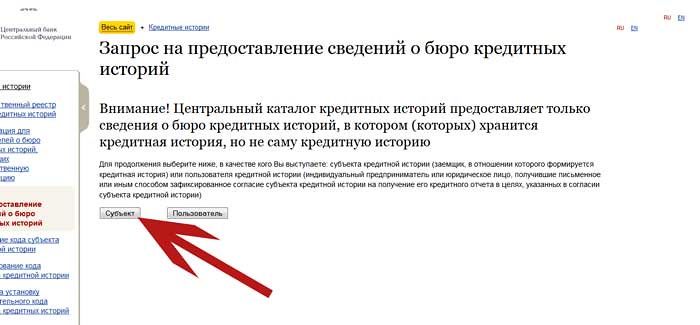

Снижение периода хранения кредитных историй призвано защитить интересы граждан. Вы можете исправить недочеты своей КИ в уменьшенном отрезке времени для беспрепятственного получения новых займов. Узнать, в каком БКИ хранится кредитная история можно на сайте Госуслуги.

Как часто обновляется кредитная история

В кредитной истории отражаются запросы на кредиты и займы, результативные и нет, а также динамика исполнения принятых физлицом финансовых обязательств.

Если вы подали заявку на ипотеку и банк ее одобрил, но вы впоследствии передумали брать кредит и аннулировали заявление — сведения о запросе все равно отразятся в истории. Если вы возьмете кредит и будете исправно его выплачивать — платежный статус в кредитной истории будет положительным. Также в кредитном отчете отразятся сведения о просроченных задолженностях по исковым требованиям в пользу третьих лиц и организаций — невыплаченным алиментам, долгам по ЖКХ, задолженностям перед брокерами или ломбардами, частными заимодавцами, инвестиционными фондами или даже компаниями каршеринга. При этом однозначно назвать срок обновления кредитной истории нельзя.

Если вы возьмете кредит и будете исправно его выплачивать — платежный статус в кредитной истории будет положительным. Также в кредитном отчете отразятся сведения о просроченных задолженностях по исковым требованиям в пользу третьих лиц и организаций — невыплаченным алиментам, долгам по ЖКХ, задолженностям перед брокерами или ломбардами, частными заимодавцами, инвестиционными фондами или даже компаниями каршеринга. При этом однозначно назвать срок обновления кредитной истории нельзя.

Дело в том, что общая характеристика кредитной истории — положительная или отрицательная — формируется постепенно. Источники формирования кредитной истории передают все данные о финансовых событиях, связанных с кредитным договором субъекта, в течение 28 дней. И если среди этих данных есть негативные — они будут видны в кредитных отчетах в течение всего срока хранения персональной КИ субъекта. Оценить одну просрочку или один долг по услугам ЖКХ как однозначно негативный фактор может только конкретный кредитор при принятии решения по заявлению на финансирование. Кредитная история — это просто хронология положительных и отрицательных событий финансовой жизни заемщика, которая не носит оценочного характера.

Кредитная история — это просто хронология положительных и отрицательных событий финансовой жизни заемщика, которая не носит оценочного характера.

Зачем тогда нужна кредитная история?

Кредитная история является базой данных о физлице, сведения из которой используются кредиторами при скоринге — финансовой оценке заемщика, позволяющей оценить уровень его благонадежности. Данные из кредитной истории учитываются, но не являются единственно важными при принятии решения. Например, банки, хоть и не разглашают сведения об алгоритмах скоринга, дают понять, что при принятии решения важны также доходы, семейное положение, общий и текущий трудовой стаж на последнем месте работы — все эти данные запрашиваются при заполнении заявки. Единственная просрочка по кредиту 5 лет назад, после которой вы закрыли все обязательства и более не нарушали сроки выплат, может быть признана конкретным банком несущественной.

Но если бы кредитная история не сохранялась, возможности узнать о предыдущих отношениях с кредиторами и даже текущем количестве кредитов было бы невозможно. А эти сведения важны, поскольку отражают уровень финансовой дисциплины потенциального клиента.

Кому важная чистая кредитная история

Ошибочно полагать, что чистая кредитная история нужна только чтобы взять кредит. Да, записи в КИ используют банки и микрофинансовые организации, но не только они.

Интересоваться кредитной историей может будущий работодатель или компания, у которой вы хотите арендовать имущество, страховщики, органы власти или нотариусы. Все запросы кредитной истории возможны только с согласия субъекта, но отказ в предоставлении сведений может сыграть против вас.

Поэтому качество кредитной истории важно каждому. Более того, существует мнение, что отрицательная КИ более полезна для кредиторов, чем нулевая, поскольку при несформированной истории о потенциальном клиенте информации нет вообще и оценить его благонадежность сложнее.

Более того, существует мнение, что отрицательная КИ более полезна для кредиторов, чем нулевая, поскольку при несформированной истории о потенциальном клиенте информации нет вообще и оценить его благонадежность сложнее.

Как проверить чистоту своей КИ

Чтобы быть уверенным в своей кредитной истории, ее нужно периодически проверять. Это важно, если у вас есть кредиты, и нужно, даже если их нет. В КИ могут появляться ошибочные сведения, попадающие туда из-за сбоев при передачи данных от кредиторов и мошеннических действий. Выявленные фактические неточности можно исправить, если написать заявление в БКИ, где хранится кредитная история, и предоставить документы-основания для корректировки сведений.

Узнать состояние своей кредитной истории можно двумя способами.

- Запросить ее в БКИ, уточнив наименование бюро через Госуслуги — услуга бесплатна и доступна всем владельцам подтвержденной учетной записи на портале.

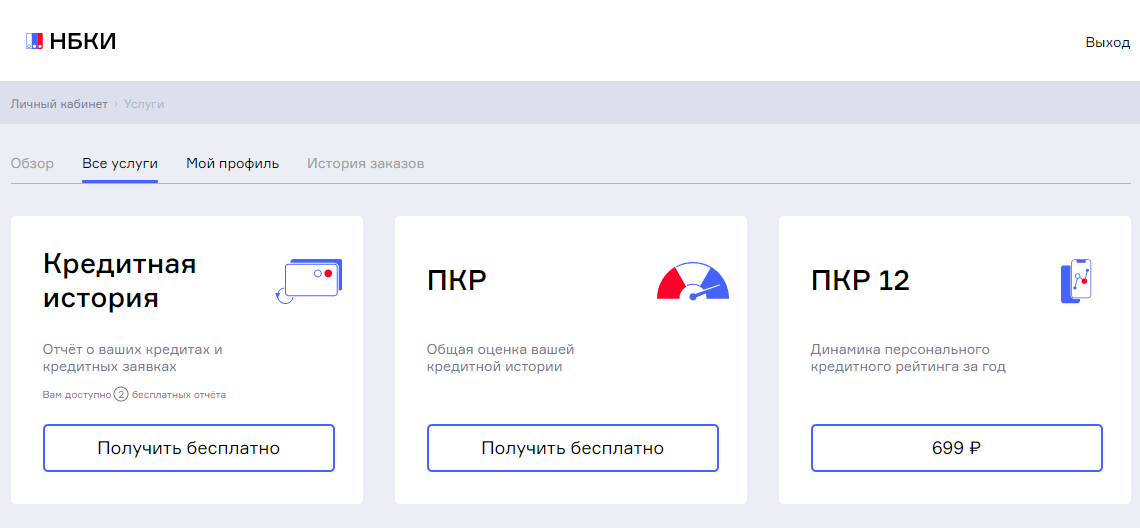

После получения списка перейдите на сайт БКИ, зарегистрируйтесь и запросите кредитный отчет — два запроса в год бесплатны, остальные предоставляются за деньги. Сведения о разных кредитах могут храниться в разных БКИ: кредиторы выбирают бюро сами. Два бесплатных запроса доступны для каждого бюро.

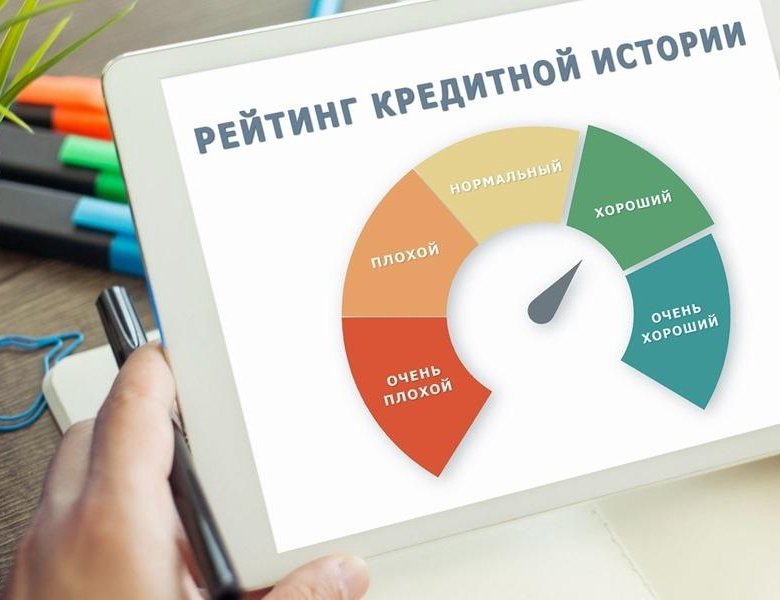

После получения списка перейдите на сайт БКИ, зарегистрируйтесь и запросите кредитный отчет — два запроса в год бесплатны, остальные предоставляются за деньги. Сведения о разных кредитах могут храниться в разных БКИ: кредиторы выбирают бюро сами. Два бесплатных запроса доступны для каждого бюро. - Запросить свой кредитный рейтинг в БКИ или своем банке. Кредитный рейтинг — аналог технологии банковского скоринга, он дает оценку вашей благонадежности в баллах и опирается на данные из КИ. Чем выше балл, тем лучше история. Если оценка в красной зоне шкалы — ваша КИ плохая. Услуга проверки кредитного рейтинга в БКИ пока бесплатна, но с 2022 года бесплатно проверить его можно будет только дважды. Клиенты Райффайзен Банка могут проверить свой рейтинг в мобильном приложении или на сайте: число проверок не ограничено, одна проверка в месяц предоставляется бесплатно.

После получения списка перейдите на сайт БКИ, зарегистрируйтесь и запросите кредитный отчет — два запроса в год бесплатны, остальные предоставляются за деньги. Сведения о разных кредитах могут храниться в разных БКИ: кредиторы выбирают бюро сами. Два бесплатных запроса доступны для каждого бюро.

После получения списка перейдите на сайт БКИ, зарегистрируйтесь и запросите кредитный отчет — два запроса в год бесплатны, остальные предоставляются за деньги. Сведения о разных кредитах могут храниться в разных БКИ: кредиторы выбирают бюро сами. Два бесплатных запроса доступны для каждого бюро.Через сколько лет кредитная история станет чистой и станет ли?

ParagraphWrapper» color=»brand-primary»>С 2022 года кредитная история будет «обнуляться» через 7 лет после последнего финансового события, отраженного в ней. Но чтобы она стала чистой, все эти 7 лет необходимо не допускать просрочек, вовремя платить за услуги ЖКХ, оплачивать штрафы и прочие задолженности, которые могут возникнуть.

ParagraphWrapper» color=»brand-primary»>С 2022 года кредитная история будет «обнуляться» через 7 лет после последнего финансового события, отраженного в ней. Но чтобы она стала чистой, все эти 7 лет необходимо не допускать просрочек, вовремя платить за услуги ЖКХ, оплачивать штрафы и прочие задолженности, которые могут возникнуть.Чистая история — не значит нулевая. Чистая содержит только положительные записи. Нулевая — не содержит никаких записей вообще. Но для получения нулевой истории придется не обращаться за кредитами, в том числе — закрыть кредитные карты, не выступать созаемщиком или поручителем по договорам третьих лиц. Это достаточно сложно и непрактично, ведь если у вас нулевая история, положительных записей в ней тоже нет, что никак не повышает ваш рейтинг в глазах кредитора.

Можно ли ускорить процесс обновления КИ

Физически повлиять на течение времени нельзя, поэтому ускорить обновление кредитной истории в БКИ невозможно. Все сведения о ваших платежах и задолженностях так и будут передаваться в бюро и храниться там положенное количество лет.

Все сведения о ваших платежах и задолженностях так и будут передаваться в бюро и храниться там положенное количество лет.

Единственная возможность обновить испорченную историю — удалить из нее неверные записи. Например, сведения о технических просрочках по вине банка или кредитах, которые вы не оформляли. Это возможно при наличии доказательств, и решается по заявлению субъекта в БКИ в 30-дневный срок.

Как улучшить кредитную историю и не ждать ее обнуления

Это можно сделать через внесение положительных сведений от источников формирования кредитных историй. К таким сведениям относятся:

- одобренные и полученные потребительские кредиты, выплачиваемые без просрочек

- оформленные и закрытые по сроку микрозаймы

- рассрочка на товары, выплаченная согласно графику

- новая кредитная карта, которая регулярно используется и закрывается в грейс-периоде

ParagraphWrapper» color=»brand-primary»>Помните, что на ваш рейтинг благонадежности влияют отказы по кредитам, слишком большое количество микрозаймов и их быстрое погашение, а также отсутствие кредитной активности вообще.

ParagraphWrapper» color=»brand-primary»>Помните, что на ваш рейтинг благонадежности влияют отказы по кредитам, слишком большое количество микрозаймов и их быстрое погашение, а также отсутствие кредитной активности вообще.Если вы получили отказ по заявке на ипотеку, не спешите подавать новую, не разобравшись в причинах. Проверьте свою кредитную историю перед подачей новой заявки, ведь если причина в ее качестве, новая заявка опять будет отклонена, что сформирует новую негативную запись и еще больше затруднит исправление вашей КИ в дальнейшем.

Источники

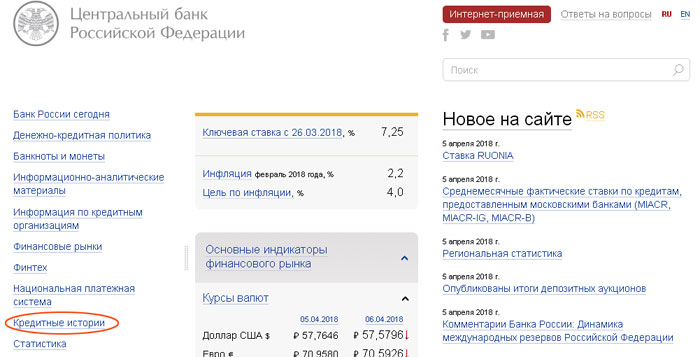

1. Кредитные истории https://www.cbr.ru/ckki/

2. Законопроект № 724741–7 О внесении изменений в Федеральный закон «О кредитных историях» в части модернизации системы формирования кредитных историй https://sozd.duma.gov.ru/bill/724741–7

3. Предоставление сведений из Центрального каталога кредитных историй о бюро кредитных историй, в котором (которых) хранится кредитная история субъекта кредитной истории https://www. gosuslugi.ru/329476

gosuslugi.ru/329476

4. Федеральный закон О кредитных историях (с изменениями на 31 июля 2020 года) https://docs.cntd.ru/document/901919794

5. п. 5 ст. 5 № 218-ФЗ http://www.consultant.ru/document/cons_doc_LAW_51043/

6. ст. 6 № 218-ФЗ http://www.consultant.ru/document/cons_doc_LAW_51043/

7. Как сделать кредитную историю https://www.sravni.ru/enciklopediya/info/sdelat-kreditnuju-istoriju

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17. 02.2015

02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Влияет ли кредитная карта на кредитную историю – Блог “Альфа-Банка”

Содержание

•

Что может испортить кредитную историю?

•

Можно ли улучшить кредитную историю с помощью карты?

•

Советы по использованию кредитной карты

•

Может ли влиять на КИ дебетовая карта?

•

Где проверить свою кредитную историю?

Что может испортить кредитную историю?

Кредитная история — это собранные в одном месте данные обо всех займах, когда-либо взятых и погашенных человеком. Информация собирается не только о выданных кредитах, но и о заявках на ссуду, проценте отказов, размере и сроках погашения, наличии просрочек, начислении штрафов и т. д. В историю попадают и данные об имеющихся и уже закрытых кредитных картах, и то, насколько своевременно погашались по ним проценты.

Информация собирается не только о выданных кредитах, но и о заявках на ссуду, проценте отказов, размере и сроках погашения, наличии просрочек, начислении штрафов и т. д. В историю попадают и данные об имеющихся и уже закрытых кредитных картах, и то, насколько своевременно погашались по ним проценты.

Хорошая история — это главный фактор одобрения новых ссуд. Но она может интересовать не только банки, но и страховщиков, сервисы аренды автомобилей и даже потенциальных работодателей.

Что влияет на кредитную историю:

•

Платёжная дисциплина — своевременное погашение регулярных платежей, отсутствие просрочек, штрафов и пеней.

•

Отказ от займа после его одобрения. Эта информация также попадает в историю, и банки трактуют её по-разному. В некоторых случаях это может быть расценено как показатель ненадёжности клиента.

•

Досрочное полное погашение займов не является преимуществом при принятии решения о выдачи нового кредита.

•

Одновременное предоставление нескольких заявок в разные кредитные организации. Такая тактика применяется в надежде увеличить шансы на получение займа, но на деле увеличивает общее число зафиксированных отказов.

•

Использование микрозаймов.

•

Поручительство по чужому кредиту, особенно если с ним имеются проблемы.

•

Общая долговая нагрузка на момент подачи заявки, наличие ипотеки.

•

Задержки по выплатам процентов — один из самых негативных факторов для потенциального заёмщика. При принятии решения специалисты оценивают общее количество несвоевременных выплат и сроки просрочки.

•

Нерациональное использование кредитных карт — превышение льготного периода, наличие нарушений установленного регламента, например частое снятие наличных.

Первое обращение за ссудой и отсутствие кредитной истории также затрудняет получение займа. Банк не знает, как поведёт себя заёмщик, насколько он дисциплинированный и ответственный.

Банк не знает, как поведёт себя заёмщик, насколько он дисциплинированный и ответственный.

Позитивный фактор — наличие в прошлом кредитов на значительные суммы, которые были погашены своевременно и без проблем.

Можно ли улучшить кредитную историю с помощью карты?

Кредитная карта — это одна из форм кредитования, как и другие предлагаемые банком продукты. Информация о пользовании ею обязательно попадает в кредитную историю и влияет на решения о предоставлении кредита в будущем.

Если в прошлом опыте есть негативные моменты, можно попытаться их исправить с помощью кредитной карты. Конечно, если в прошлом у клиента зафиксированы многочисленные просрочки выплат по займам или имеются значительные долговые обязательства перед другими банками, кредитку ему не выдадут. Но, если нарушения были незначительными, шанс её получить достаточно высокий.

Чем поможет кредитная карта:

•

При плохой финансовой репутации хороших условий и большого лимита вам не предложат, поэтому нужно соглашаться на любые.

Получив карту, нужно строго соблюдать все правила пользования ею и не допускать просрочек. Если вы укладываетесь по срокам в период льготного кредитования, то больших расходов у вас не будет, траты могут ограничиться только платой за годовое обслуживание.•

Картой нужно пользоваться как можно чаще: оплачивать покупки в магазинах, включая интернет-площадки, билеты в кинотеатр, счета в кафе и ресторанах, мобильную связь, услуги ЖКХ и т. д. Не стоит снимать с неё наличные и переводить деньги на другие счета.

Через 6 месяцев после начала пользования кредиткой репутация заёмщика улучшится при условии активного использования карты и отсутствия просрочек при уплате процентов. Тогда можно подавать заявку на другие займы и рассчитывать на одобрение.

Советы по использованию кредитной карты

Для того чтобы кредитка не испортила вашу репутацию заёмщика, нужно соблюдать все рекомендации по её использованию. Кроме того, правильное обращение с картой значительно снизит расходы по ней.

Кроме того, правильное обращение с картой значительно снизит расходы по ней.

Основные советы по использованию кредитки:

•

Внимательно читайте договор, прежде чем подписать его. Вы должны чётко представлять, сколько длится льготный период и когда начинают начисляться проценты, а также их размер. В договоре прописываются условия снятия наличных и переводов на счета третьих лиц.

•

Обязательно подключайте услугу смс-информирования, и вы всегда будете контролировать расходы и сроки уплаты процентов.

•

При определении лимита старайтесь ориентироваться на свои финансовые возможности, никогда не берите денег больше, чем вы сможете отдать.

•

Пользуйтесь картой как можно более активно. Это не только улучшит вашу репутацию, но и позволит воспользоваться различными бонусными предложениями и программой кэшбэка.

•

Если ваше финансовое положение ухудшилось и вы не сможете вовремя погасить долг, заранее обратитесь в банк с просьбой о предоставлении кредитных каникул.

В большинстве случаев финансовые организации идут навстречу с целью сохранить клиента и показать свою лояльность.

В большинстве случаев финансовые организации идут навстречу с целью сохранить клиента и показать свою лояльность.

В большинстве случаев финансовые организации идут навстречу с целью сохранить клиента и показать свою лояльность.В любой экстренной ситуации, например при краже карты, немедленно обращайтесь на горячую линию или звоните по телефонам, указанным в договоре.

Может ли влиять на КИ дебетовая карта?

Дебетовая карта — это пластиковый продукт, на который перечисляются заработная плата или денежные переводы. В бюро кредитных историй поступает информация обо всех дебетовых картах, но существенного влияния на репутацию клиента они оказать не могут.

Долг по дебетовой карте может возникнуть только на короткий срок при подключённой услуге овердрафта. По договору с банком клиент может потратить больше денег, чем лежит у него на счёте, но они будут возвращены при первом поступлении средств. Лимит овердрафта обычно небольшой.

Минус на карте может возникнуть при списании платы за годовое обслуживание или за смс-информирование, но баланс также будет восстановлен при перечислении заработной платы или поступлении любых других средств. Такая ситуация называется техническим овердрафтом.

Такая ситуация называется техническим овердрафтом.

Все подобные случаи автоматически отражаются в кредитной истории, но при принятии решений о выдаче займа они учитываются крайне редко. Так, технический овердрафт может произойти из-за сбоя в системе, и вина на клиента не перекладывается.

Где проверить свою кредитную историю?

Бюро кредитных историй (БКИ) появились в России в 2005 году, и на сегодняшний день таких организаций в нашей стране восемь.

Проверка необходима в нескольких ситуациях:

•

вы планируете взять ссуду или оформить ипотеку и хотите заранее оценить шансы на одобрение заявки;

•

вы получили отказ по заявке и не знаете причину;

•

вы потеряли паспорт и беспокоитесь, что злоумышленники могут оформить на него микрозаймы или банковские кредиты.

Самый доступный способ проверки — это запрос через портал Госуслуг. Вы, скорее всего, не знаете, в каком конкретно бюро хранятся ваши данные, а при запросе на Госуслугах поиск автоматически будет произведён по всем организациям. Для того чтобы воспользоваться сервисом, необходимо иметь подтверждённый аккаунт.

Вы, скорее всего, не знаете, в каком конкретно бюро хранятся ваши данные, а при запросе на Госуслугах поиск автоматически будет произведён по всем организациям. Для того чтобы воспользоваться сервисом, необходимо иметь подтверждённый аккаунт.

Другие способы:

•

обратиться в любой банк или организацию, выдающую микрозаймы, услуга доступна при обязательном предъявлении паспорта;

•

сделать личный запрос во все БКИ, их перечень с физическими и электронными адресами есть на сайте Центрального банка РФ;

•

запрос можно сделать через любое БКИ.

По закону дважды в год данные можно проверять бесплатно, если делать это чаще, то за услугу нужно будет заплатить.

В интернете можно найти много сервисов оценки кредитной истории. За вполне приемлемую плату специалисты соберут все подробности о ваших займах и составят рейтинг заёмщика. Эти данные помогут реально оценить шансы на одобрение кредита.

Эти данные помогут реально оценить шансы на одобрение кредита.

Запрос поможет найти ошибки и неточности в данных и вовремя их исправить. Для этого нужно подать заявление о корректировке и приложить доказательства того, что записи не соответствуют действительности. Чаще всего ошибки связаны с несвоевременным внесением данных о совершённом платеже, передачей одних и тех же данных дважды, наличием долгов у полных однофамильцев, техническими ошибками и неточностями.

Должен ли я заплатить, чтобы проверить свой кредитный рейтинг?

Стоит ли платить, чтобы увидеть свой собственный кредитный рейтинг? Что ж, Закон о справедливой кредитной отчетности (FCRA) позволяет компаниям взимать с вас плату за просмотр вашей оценки, поэтому в некоторых случаях у вас может не быть выбора, особенно если вам нужно восстановить поврежденную кредитную историю. Тем не менее, есть способы бесплатно увидеть свой кредитный рейтинг, и этого обычно достаточно для многих людей.

Обратите внимание, что кредитный рейтинг — это не то же самое, что кредитный отчет. Вы имеете право на бесплатную копию вашего кредитного отчета один раз в год в соответствии с законом.

Основные выводы

- Ваш кредитный рейтинг представляет собой числовое представление вашего кредитного отчета.

- Раз в год вы можете бесплатно получить кредитный отчет во всех трех основных бюро кредитных историй.

- Ряд компаний, выпускающих кредитные карты, позволяют вам бесплатно просматривать свой кредитный рейтинг, как правило, ежемесячно.

Кредитный рейтинг и кредитный отчет

Кредитный рейтинг — это число, которое оценивает вашу кредитоспособность на основе вашей кредитной истории. Ваш кредитный рейтинг является числовым представлением вашего кредитного отчета. Чем лучше ваш кредитный отчет, тем выше будет ваш кредитный рейтинг.

Кредитный отчет — это подробная информация о вашей кредитной истории, подготовленная одним из трех основных кредитных бюро: Experian, Equifax и TransUnion. Раз в год вы можете запросить бесплатную копию вашего кредитного отчета в каждом из трех агентств. Просто зайдите на одобренный правительством сайт AnnualCreditReport.com и следуйте простым инструкциям.

Раз в год вы можете запросить бесплатную копию вашего кредитного отчета в каждом из трех агентств. Просто зайдите на одобренный правительством сайт AnnualCreditReport.com и следуйте простым инструкциям.

Одна оценка имеет наибольшее значение

Другие компании продают свои собственные версии кредитного рейтинга, но один из них имеет наибольшее значение: ваш рейтинг FICO. (Компания по анализу данных, разработавшая рейтинг FICO, Fair Isaac Corporation, теперь также называется FICO.)

В 2016 году Консультативная группа Mercator провела исследование, которое показало, что около 90% всех кредитных решений учитывают оценку FICO. Таким образом, если вы собираетесь платить за свой счет, это должно быть именно за него. Тем не менее, есть способы получить свой результат бесплатно.

Бесплатные источники кредитных рейтингов

Растущий список карточных компаний бесплатно предоставляет ваш счет FICO. Они включают:

- Barclaycard US

- Discover

- First National Bank of Omaha

- Ситибанк

- Чейз

- Банк Америки

Имейте в виду, что оценки FICO основаны на одном кредитном отчете одного кредитного бюро, а не на всех трех вместе взятых. Discover, например, предоставляет оценку TransUnion. Однако различия между оценками должны быть незначительными.

Discover, например, предоставляет оценку TransUnion. Однако различия между оценками должны быть незначительными.

Когда вы получаете дом или автокредит

Если вы подали заявку на крупную покупку, кредитор, который вытащил ваш отчет, вероятно, даст вам копию вашей оценки, если вы попросите. Вы имеете право получить свой балл, если ваша заявка на получение кредита будет отклонена или вы получите менее чем благоприятные условия в результате вашего балла.

Рекомендуется проверить свой балл FICO за шесть месяцев до крупной покупки.

Вам не обязательно это знать

Ваша оценка FICO — отличный способ быстро оценить состояние вашего кредита, но это не более чем отражение ваших кредитных отчетов, которые вы можете получать бесплатно ежегодно. Если вы добросовестно запрашиваете все три отчета один раз в год, тщательно изучаете их и удаляете любую дезинформацию, ваш кредитный рейтинг вряд ли скажет вам что-то, чего вы еще не знаете.

Есть некоторые исключения. Если вы испортили кредит, ваша оценка — это простой способ измерить ваш прогресс, пока вы работаете над восстановлением кредита. Также рекомендуется посмотреть на свой счет за шесть или более месяцев до крупной покупки, чтобы убедиться, что вы настроены на получение наилучших возможных процентных ставок по автокредиту или ипотеке.

Если вы испортили кредит, ваша оценка — это простой способ измерить ваш прогресс, пока вы работаете над восстановлением кредита. Также рекомендуется посмотреть на свой счет за шесть или более месяцев до крупной покупки, чтобы убедиться, что вы настроены на получение наилучших возможных процентных ставок по автокредиту или ипотеке.

Если вам нужно заплатить за это, единовременный запрос вашей оценки FICO обойдется вам примерно в 20 долларов. Вы также можете ежемесячно платить за непрерывный кредитный мониторинг с FICO, предлагающим Basic (19 долларов США).0,95 в месяц), Advanced (29,95 долларов в месяц) и Premier (39,95 долларов в месяц). Тем не менее, в большинстве случаев, вероятно, будет достаточно ежегодного мониторинга вашего кредитного отчета.

Что такое хороший кредитный рейтинг?

Кредитные рейтинги FICO варьируются от самых низких 300 до 850 лучших, от 300 до 579 — плохие, от 580 до 669 — удовлетворительные, от 670 до 739 — хорошие, от 740 до 799 — очень хорошие и от 800 и выше — отличные.

Должен ли я платить за свой кредитный рейтинг?

На самом деле у вас более одного кредитного рейтинга. Кредитные баллы рассчитываются на основе информации в ваших кредитных отчетах. Если информация о вас в кредитных отчетах трех крупных потребительских отчетных компаний отличается, ваш кредитный рейтинг от каждой из компаний будет другим. Кредиторы также используют разные модели оценки для разных типов кредитов, и разные модели могут давать несколько разные оценки.

CFPB опубликовал отчет о различиях между образовательными баллами и баллами, используемыми кредиторами. Для большинства людей образовательная оценка похожа на оценку, которую используют кредиторы, и может быть полезной. Но у некоторых оценки могут быть совсем другими. В нашем отчете была обнаружена значимая разница для каждого четвертого человека. Выбирая, где получить свой кредитный рейтинг, узнайте, какой балл предлагается.

CFPB опубликовал отчет о различиях между образовательными баллами и баллами, используемыми кредиторами. Для большинства людей образовательная оценка похожа на оценку, которую используют кредиторы, и может быть полезной. Но у некоторых оценки могут быть совсем другими. В нашем отчете была обнаружена значимая разница для каждого четвертого человека. Выбирая, где получить свой кредитный рейтинг, узнайте, какой балл предлагается.Как получить кредитный рейтинг

Существует несколько способов получить кредитный рейтинг:

Из уведомления о подсчете ипотечного кредита: Если вы подаете заявление на получение ипотечного кредита на жилье и кредитор использует ваш кредитный рейтинг, кредитор отправит вам уведомление с кредитным рейтингом.

Из уведомления о неблагоприятных действиях: Если вы подаете заявку на получение кредита и вам отказывают, вам приходится платить более высокую плату за депозит (например, за тарифный план мобильного телефона) или вам предлагаются другие условия в связи с вашим кредитом, вы можете получить раскрытие от кредитора с вашей кредитной балла.

Из уведомления о ценообразовании с учетом риска : Вы можете получить уведомление о своем кредитном рейтинге от своего кредитора, если вы получили кредит на условиях менее благоприятных, чем условия, доступные для большинства потребителей, получивших кредит от этого кредитора.

От вашего поставщика финансовых услуг: Многие крупные компании, выпускающие кредитные карты, и некоторые компании, занимающиеся автокредитованием, начали ежемесячно предоставлять кредитные рейтинги для всех своих клиентов. Оценка обычно указана в вашем ежемесячном отчете или может быть найдена, войдя в свою учетную запись в Интернете.

Поговорив с некоммерческим консультантом: Некоммерческие кредитные консультанты и агентства жилищного консультирования, одобренные HUD, часто могут предоставить вам бесплатный кредитный отчет и оценку, а также помочь вам просмотреть их.

С помощью службы оценки кредитоспособности: Многие службы и веб-сайты рекламируют «бесплатную оценку кредитоспособности».

Купив оценку : Вы можете купить оценку непосредственно в кредитной компании. Вы также можете купить свой кредитный рейтинг FICO на myfico.com. Другие сервисы также могут предлагать баллы для покупки. Если вы решите приобрести кредитный рейтинг, вы не обязаны приобретать кредитную защиту, мониторинг кражи личных данных или другие услуги, которые могут предлагаться одновременно.

Бесплатные кредитные отчеты

Вы имеете право ежегодно получать бесплатный кредитный отчет от каждой общенациональной кредитной компании.