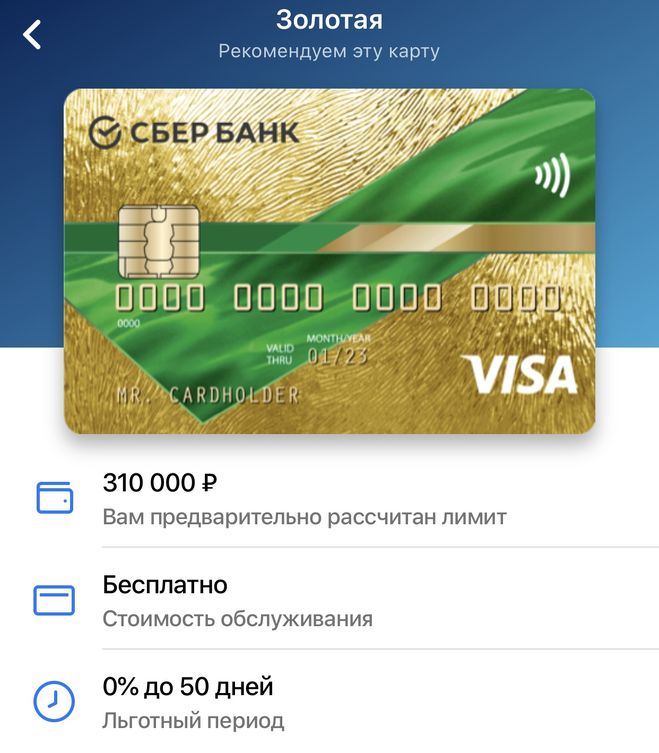

СберБанк запускает новую бесплатную кредитную СберКарту с беспроцентным периодом до 120 дней

СберБанк запускает самый долгожданный продукт этого года — универсальную кредитную СберКарту. Она оптимальна для любых жизненных ситуаций и даёт клиентам сразу четыре уникальных преимущества.

Удобный беспроцентный период — 120 дней

На покупки по кредитной СберКарте действует максимальный беспроцентный период до 120 дней, который начинается каждый месяц первого числа. Целый месяц можно совершать покупки, а затем есть ещё три месяца, чтобы вернуть их без процентов.

К примеру, если оплатить картой товар или услугу в сентябре, то долг можно вернуть без переплаты вплоть до 31 декабря, а покупки ноября можно оплатить до конца января и т. д.

Удобно, что, когда бы клиент ни совершил покупку, беспроцентный период по ней будет длиться не менее трёх месяцев, тогда как по многим другим кредитным картам с длинным беспроцентным периодом он может составить всего один день вместо 100 или 120.

Гарантированная ставка

Если погасить долг в течение грейс-периода не получилось, процентная ставка составит 17,9% годовых. В отличие от большинства других кредитных карт, процентная ставка по кредитной СберКарте единая для покупок и снятия наличных, и она гарантирована абсолютно всем клиентам, которым одобрена карта, тогда как у большинства конкурентов клиент узнаёт свою ставку только после того, как банк рассмотрит его заявку.

Сниженная ставка 9,8% годовых в категории «Здоровье» и СберМегаМаркете

Это уникальное предложение СберБанка — рекордно низкая ставка при покупках в аптеках и медицинских учреждениях, потому что здоровье, своё и близких, — первый приоритет для каждого.

Такая же рекордно низкая ставка будет распространяться и на все товары одного из крупнейших маркетплейсов — СберМегаМаркета: для этого достаточно оплатить покупку онлайн новой кредитной СберКартой.

Бесплатное обслуживание и СМС-информирование об операциях

Независимо от объёма покупок по карте и любых других условий, кредитная СберКарта всегда будет бесплатной — никаких комиссий за оформление и обслуживание. Кредитная СберКарта всегда выручит вас, если понадобятся деньги, и не будет отягощать кошелёк списанием комиссий даже в периоды «простоя».

Кредитная СберКарта всегда выручит вас, если понадобятся деньги, и не будет отягощать кошелёк списанием комиссий даже в периоды «простоя».

Мы проанализировали наиболее популярные категории трат россиян, в которых пользователи совершают покупки по кредитным картам. Выяснилось, что это продукты, одежда и товары для дома. Статистика говорит о том, что кредитные карты перестали быть продуктом только для крупных покупок: люди пользуются ими, потому что это удобно, а самое главное — выгодно. Выгодно пользоваться деньгами банка, получать бонусы за покупки и не платить проценты 120 дней, ведь в это время можно использовать свои деньги иначе — например, сделать вклад или положить на накопительный счёт. Важно, что грейс-период по нашей карте работает очень просто: начинается каждый месяц и гарантирует клиентам минимум три месяца на возврат долга без процентов. Для нас было важно создать удобный кредитный продукт с прозрачными и предсказуемыми условиями. Мы уверены, что кредитная карта должна быть бесплатной. А ставка 9,8% в СберМегаМаркете и категории «Здоровье» позволяет совершать практически любые покупки максимально выгодно, даже если вы не пользуетесь беспроцентным периодом

А ставка 9,8% в СберМегаМаркете и категории «Здоровье» позволяет совершать практически любые покупки максимально выгодно, даже если вы не пользуетесь беспроцентным периодом

Кирилл Царёв

Заместитель Председателя Правления Сбербанка

Карту можно оформить за одну минуту в приложении СберБанк Онлайн и получить решение почти мгновенно. Подробнее о кредитной СберКарте — на сайте банка.

«Кредитная карта — это надежный финансовый помощник, который должен выручать в тяжелых ситуациях»

По словам директора дивизиона «Кошелек клиента», в период неопределенности банк сохраняет для клиентов ключевые параметры продукта — льготный период и его длительность

Игорь Ковалев, директор дивизиона «Кошелек клиента» Сбербанка. Фото: пресс-службаВ период непростой экономической обстановки людям важно хотя бы в чем-то сохранять финансовую стабильность. Продуктом, в котором клиенты могут быть уверены даже в сложное время, продолжает оставаться кредитная карта. Директор дивизиона «Кошелек клиента» Сбербанка Игорь Ковалев рассказал о нюансах использования и объяснил, почему инструмент чувствует себя стабильно даже в периоды турбулентности.

Директор дивизиона «Кошелек клиента» Сбербанка Игорь Ковалев рассказал о нюансах использования и объяснил, почему инструмент чувствует себя стабильно даже в периоды турбулентности.

Мы беседуем с вами в очень непростое время, ситуация стремительно меняется, и деньги могут понадобиться в любой момент. Если речь уже зашла о кредите, главная задача на старте — выбрать правильный продукт. Исходя из каких критериев стоит делать выбор, между, например, кредитом наличными и кредитной картой?

Игорь Ковалев: Для начала расскажу, чем отличается кредитная карта от потребительского кредита. Во-первых, кредитная карта работает так, что каждый раз за одобрением обращаться не нужно. То есть у вас уже есть одобренный кредитный лимит, некая финансовая подушка, которой вы можете в любой момент воспользоваться. Можно еще провести сравнение с рассрочками, они есть в некоторых магазинах, но кредитной картой можно воспользоваться в любом магазине, купить любой товар, а рассрочки есть не везде и не на все товары распространяются. Что еще можно отметить? Если вы делаете выбор, потребительский кредит хорош, когда есть разовая покупка. Например, оплачиваете образование, делаете ремонт. А кредитная карта больше предназначена для повседневных трат, для покупок. Это такой надежный финансовый инструмент для управления личными финансами.

Что еще можно отметить? Если вы делаете выбор, потребительский кредит хорош, когда есть разовая покупка. Например, оплачиваете образование, делаете ремонт. А кредитная карта больше предназначена для повседневных трат, для покупок. Это такой надежный финансовый инструмент для управления личными финансами.

Имеет ли значение сумма, которая нужна здесь и сейчас, чтобы определиться с продуктом?

Игорь Ковалев: Конечно, зависит от того, что вы будете покупать. Если вы делаете покупку на большую сумму, например ремонт, то здесь лучше воспользоваться потребительским кредитом. Если мы говорим о ежедневных тратах, конечно, здесь кредитная карта будет куда гораздо более подходящим продуктом, чем потребительский кредит.

Предположим, человек определился с тем, что ему нужна кредитная карта. Продукт не новый, все примерно понимают, что это такое, но все-таки финтех развивается довольно быстро. Есть основные параметры при выборе этой карты — это срок, беспроцентный период, ставка. Может быть, есть еще какие-то нововведения, на которые тоже стоит обращать внимание при выборе?

Может быть, есть еще какие-то нововведения, на которые тоже стоит обращать внимание при выборе?

Игорь Ковалев: Во-первых, есть еще один важный параметр, на который стоит обращать внимание, — это стоимость обслуживания карты. Хорошо, когда она полностью бесплатная и дополнительные сервисы по ней тоже, например СМС-банк. Неплохо, когда по кредитной карте можно получать бонусы или кешбэк. На что еще стоит обращать внимание? На процентную ставку, о которой вы говорили. В разных случаях ставка на покупки и на снятие наличных различается. И на снятие наличных она может быть в два раза выше. У нас она абсолютно плоская, одинаковая для покупок и для всех операций, для снятия наличных. И эта ставка известна заранее, еще до одобрения. Наверное, стоит поговорить еще про льготный период, потому что важна его длительность, но еще важно, как он работает. Например, у нас льготный период 120 дней, и он очень просто работает: вы один месяц совершаете покупки, и у вас еще целых три месяца, чтобы внести деньги обратно без процентов. Важно, когда банк помогает клиентам отслеживать все свои платежи. Мы клиентам присылаем СМС-уведомления, напоминаем о предстоящем платеже. Всю необходимую информацию можно посмотреть в «Сбербанке онлайн», у нас есть подсказки, как пользоваться льготным периодом.

Важно, когда банк помогает клиентам отслеживать все свои платежи. Мы клиентам присылаем СМС-уведомления, напоминаем о предстоящем платеже. Всю необходимую информацию можно посмотреть в «Сбербанке онлайн», у нас есть подсказки, как пользоваться льготным периодом.

Просто с льготным периодом есть такие истории, когда очень сложно запомнить, когда он начинается, от этого отсчитывать. Стало ли с этим проще?

Игорь Ковалев: Мы сделали максимально простой льготный период. Он стартует в начале месяца, до конца месяца действует тот месяц, в который вы делаете покупки, и дальше — следующие три месяца. Чтобы не надо было никакие числа запоминать: в августе сделали, дальше — сентябрь, октябрь, ноябрь, чтобы спокойно вносить деньги без процентов. А если что-то забудете, то, как я сказал, можно зайти в «Сбербанк онлайн», там все написано: когда вносить, сколько вносить.

Раз уж речь зашла о ставке, давайте поговорим и о ней. Может ли ставка по кредитной карте меняться от внешних обстоятельств? Предположим, ЦБ резко взвинтил ключевую ставку. Ставка по кредитке при этом будет увеличена? Или она как была на момент подписания договора, такой она и останется?

Ставка по кредитке при этом будет увеличена? Или она как была на момент подписания договора, такой она и останется?

Игорь Ковалев: Конечно же, зависимость кредитных продуктов, в том числе кредитных карт, от ключевой ставки есть. И когда у нас в начале года ключевая ставка менялась — она была увеличена, — мы меняли ставки по кредитным картам, мы ее увеличивали.

Уже по действующим продуктам?

Игорь Ковалев: Нет, только для новых карт. По действующим картам ставка сохранялась, мы ее не меняем. Кроме этого, у нас есть сниженная ставка на категории покупок — 9,8% годовых, и даже когда ключевая ставка ЦБ резко повышалась, мы эту ставку сохранили для наших клиентов — и для действующих, и для новых. Потому что считаем, что кредитная карта — это надежный финансовый помощник, который должен в тяжелых ситуациях выручать, поэтому ставку эту мы для наших клиентов сохранили.

Но все-таки ставка навсегда или на срок действия договора?

Игорь Ковалев: Та ставка, которая у вас зафиксирована в договоре, действует весь срок действия.

Срок действия самой карты или пока я не решу перезаключить договор?

Игорь Ковалев: Есть срок действия самой карты, а кредитный договор продолжается. То есть вы перевыпускаете карту, и все условия у вас сохраняются.

А если ЦБ ставку снизил, вы по действующим продуктам ставку снижаете или нужно в этом случае эту карту закрыть и открыть более интересную?

Игорь Ковалев: Для новых договоров, конечно же, ставка снизится. Когда ключевая ставка ЦБ снижается, мы адекватным образом реагируем и снижаем ставки по кредитным продуктам. Поэтому, даже когда идут периоды турбулентности, например в начале года, рынок кредитных карт чувствовал себя достаточно стабильно, и спрос на кредитные карты тоже был высоким. Почему? По кредитной карте есть льготный период, когда вы можете пользоваться деньгами банка под 0%. И у нас и льготный период сохранялся, и длительность 120 дней сохранялась. Конечно, все это — те самые факторы, которые позволяют даже в самые турбулентные времена чувствовать уверенность и пользоваться продуктом, как в обычное время.

Говоря об актуальных темах, сейчас всех волнуют вопросы частичной мобилизации. Власти приняли решение по кредитным каникулам для мобилизованных, но интересно, касается ли это кредитных карт?

Игорь Ковалев: Да, конечно. Госпрограмма кредитных каникул распространяется на все кредитные продукты, в том числе на кредитные карты.

Справедливо ли считать, что кредитная карта — это самый прямой и простой путь к созданию хорошей кредитной истории? Условно, молодой специалист хочет взять ипотеку, до этого кредитов никогда не брал. Правильно ему будет сначала пойти в банк, взять кредитку, попользоваться ею какое-то время правильно, наработать тем самым кредитную историю? Будет ли у такого клиента больше шансов получить одобрение по ипотеке?

Игорь Ковалев: Во-первых, небольшой дисклеймер: у каждого банка свои правила кредитной политики, поэтому что-то со стопроцентной уверенностью утверждать нельзя. Но если в общих чертах, то, действительно, то, что вы сказали, работает. Всегда можно взять кредитную карту с небольшим лимитом. Только, чтобы построить кредитную история, ею нужно пользоваться. Если просто положить на полку, ничего происходить не будет. Тут что самое важное — вовремя вносить регулярные платежи. И у некоторых есть опасение, что, если я не воспользуюсь льготным периодом, моя кредитная история будет хуже. Но это абсолютно не так. Главное — не допускать просрочек. Например, мы для наших клиентов сделали удобный сервис «Автопогашение», когда клиент может автоматическое погашение платежа настроить с выбранного им счета. И в действительности кредитная карта в таком случае — верный путь показать свою финансовую дисциплину банку и заработать хорошую кредитную историю. И с такой историей получить потребительский кредит или получить ипотеку проще. И вероятность выше!

Всегда можно взять кредитную карту с небольшим лимитом. Только, чтобы построить кредитную история, ею нужно пользоваться. Если просто положить на полку, ничего происходить не будет. Тут что самое важное — вовремя вносить регулярные платежи. И у некоторых есть опасение, что, если я не воспользуюсь льготным периодом, моя кредитная история будет хуже. Но это абсолютно не так. Главное — не допускать просрочек. Например, мы для наших клиентов сделали удобный сервис «Автопогашение», когда клиент может автоматическое погашение платежа настроить с выбранного им счета. И в действительности кредитная карта в таком случае — верный путь показать свою финансовую дисциплину банку и заработать хорошую кредитную историю. И с такой историей получить потребительский кредит или получить ипотеку проще. И вероятность выше!

Добавить BFM.ru в ваши источники новостей?

Сколько стоит кредитная карта?

Скорее всего, в какой-то момент вы захотите открыть счет кредитной карты. По данным Бюро финансовой защиты потребителей, только в июле 2018 года было открыто 5,7 млн новых счетов кредитных карт.

Наличие и ответственное использование карты может помочь улучшить вашу кредитную историю и улучшить кредитный рейтинг, что позволит вам воспользоваться финансовыми возможностями в будущем. И хотя многие кредитные карты можно использовать бесплатно, все же есть расходы и сборы, которые могут возникнуть, если вы не будете осторожны.

Вот взгляд на некоторые расходы, о которых вы должны знать, прежде чем подавать заявку или использовать новую кредитную карту.

Сколько стоит кредитная карта?

Существует несколько типов кредитных карт, и связанные с ними расходы варьируются от типа к типу.

Многие из них бесплатны для использования, но другие взимают ежегодную плату. Помимо этой первоначальной стоимости, компании, выпускающие кредитные карты, взимают проценты и дополнительные сборы за услуги, пропущенные платежи, просроченные платежи, совершение международных покупок и ряд других действий.

Очень важно знать, какие сборы и штрафы связаны с использованием кредитной карты. Информация об этих правилах должна быть подробно изложена в положениях и условиях карты. Если вы не уверены, какие расходы связаны с картой, позвоните в их службу поддержки клиентов и задайте вопросы.

Информация об этих правилах должна быть подробно изложена в положениях и условиях карты. Если вы не уверены, какие расходы связаны с картой, позвоните в их службу поддержки клиентов и задайте вопросы.

10 расходов по кредитной карте

Вот некоторые ключевые элементы, на которые следует обращать внимание при рассмотрении условий кредитной карты.

1. Ежегодная плата

Это плата, взимаемая один раз в год и может варьироваться от 90 до более 500 долларов. Обычно эти сборы применяются к кредитным картам, которые предлагают какую-либо программу вознаграждений или льгот. Единственный способ избежать годовой платы — выбрать карту, с которой она не взимается.

2. Проценты

Проценты по карте рассчитываются в виде годовых или годовой процентной ставки. Ставка, которую вам предлагают, устанавливается эмитентом карты, и ваш кредитный рейтинг является определяющим фактором.

В условиях карты будут подробно описаны APR и политика в отношении полной оплаты баланса и штрафов за просроченные платежи.

Чтобы не платить проценты за регулярные покупки, просто полностью погашайте остаток каждый месяц.

3. Плата за просрочку платежа

Если вы пропускаете срок уплаты минимального ежемесячного платежа или платите меньше минимального платежа, с вас, скорее всего, будет взиматься плата за просрочку платежа. В зависимости от того, насколько вы опаздываете, ваша процентная ставка и кредитный рейтинг также могут быть затронуты.

4. Плата за превышение лимита

Если вы превысите кредитный лимит, установленный эмитентом вашей карты, с вас может взиматься комиссия. Однако Закон о кредитных картах от 2009 года требует, чтобы эмитенты карт получали разрешение на то, чтобы ваш баланс мог превышать лимит. Если вы не разрешаете превышение лимита для своей учетной записи, с вас не будет взиматься эта плата.

5.

Комиссия за возврат платежа

Комиссия за возврат платежаЕсли платеж по вашей кредитной карте отклоняется, с вас может взиматься комиссия за возврат платежа сверх суммы, причитающейся за ваш ежемесячный платеж. Также может взиматься комиссия за просрочку платежа, в зависимости от политики карты и того, как быстро вы совершаете платеж, который успешно проходит.

6. Сборы за зарубежные операции

Когда вы совершаете международные покупки с помощью своей кредитной карты, эмитент должен конвертировать деньги из любой валюты, которую вы покупаете, в доллары США. Некоторые карты могут взимать плату за эту услугу, хотя многие не будут, особенно карты, связанные с поездками.

Если вы много путешествуете по миру (или часто совершаете покупки в Интернете у международных розничных продавцов), выбор кредитной карты без комиссии за иностранные транзакции может сэкономить вам деньги.

7. Плата за перевод баланса

Перевод остатков с одной или нескольких кредитных карт на другую, чтобы воспользоваться низкой годовой процентной ставкой, может быть хорошим финансовым ходом, но могут взиматься сборы.

8. Плата за выдачу наличных

Некоторые кредитные карты позволяют использовать кредитную линию для получения наличных через чеки или снятие наличных в банкоматах. Однако, как правило, комиссия взимается сверх суммы, которую вы снимаете. Иногда годовая процентная ставка, применяемая к этим транзакциям, выше, чем вы обычно платите.

9. Штраф Апреля

В дополнение к штрафу за просрочку, ваш APR также может увеличиться в результате просроченных платежей. Хотя Закон о CARD от 2009 года наложил ограничения на то, как и когда это применяется, эмитенты карт могут пересмотреть ваш APR и поднять его, если вы совершаете платеж через 60 дней или позже.

10. Отложенные и первоначальные проценты

Некоторые карты предлагают низкую начальную годовую процентную ставку или не имеют никакой годовой процентной ставки, если остаток выплачивается в течение определенного периода времени. Например, у вас может быть 0% годовых на все ваши покупки в течение первого года владения новой кредитной картой.

Например, у вас может быть 0% годовых на все ваши покупки в течение первого года владения новой кредитной картой.

Но если остаток не будет полностью выплачен по истечении указанного периода времени, вам могут быть начислены проценты на оставшуюся сумму долга.

Хотя наличие кредитной карты может помочь вам построить надежное финансовое будущее, важно знать все расходы, связанные с использованием этой карты. Это может помочь вам принимать разумные решения о том, куда идут ваши деньги, и снизить общие расходы.

Прибыльное денежное вознаграждение по фиксированной ставке

Уэллс Фарго Актив Кэш

® КартаТекущее предложение

Денежный бонус в размере 200 долларов США после того, как вы потратите 1000 долларов США в течение первых 3 месяцев

Годовой взнос

$0

Ставка вознаграждения

Получайте 2% денежного вознаграждения за покупки

Преимущества и недостатки

Преимущества

- Денежный бонус в размере 200 долларов после того, как вы потратите 1000 долларов в первые 3 месяца

- Получайте неограниченное денежное вознаграждение в размере 2% от покупок

- Вводная годовая отчетность по покупкам и переводам баланса

- $0 годовой взнос

Возвраты

- Включает комиссию за международную операцию

- Нет категорий бонусов

Информация о карте

- Получите денежное вознаграждение в размере 200 долларов США после того, как потратите 1000 долларов США на покупки в течение первых 3 месяцев

- Получайте неограниченное денежное вознаграждение в размере 2% от покупок

- 0 % начальный годовых в течение 15 месяцев с момента открытия счета для покупок и соответствующих переводов остатка, затем 17,99 %, 22,99 % или 27,99 % с переменной годовой процентной ставкой; переводы баланса, сделанные в течение 120 дней, имеют право на начальную ставку и комиссию в размере 3%, а затем комиссию BT до 5%, мин: 5 долларов США.

- $0 годовой взнос

- Нет категорий для отслеживания или запоминания, а денежные вознаграждения не сгорают, пока ваша учетная запись остается открытой

- Воспользуйтесь премиальной коллекцией привилегий в самых интригующих и престижных отелях мира с Visa Signature Concierge

- Получите до 600 долларов США на защиту мобильного телефона от повреждения или кражи при оплате ежемесячного счета за мобильный телефон с помощью соответствующей карты Wells Fargo. (с учетом франшизы в размере 25 долларов США).

- Выберите «Подать заявку», чтобы узнать больше о функциях продукта, условиях и положениях

Сведения об авторе

Робин Кавана

Робин — писатель-фрилансер, живущий на пляже в Южной Каролине.

Другие сообщения от Robin Kavanagh >

Средняя годовая комиссия по кредитной карте

Наше исследование показало, что средняя годовая комиссия по кредитной карте для карт с годовой комиссией составляет 147 долларов. Мы рассмотрели карты, предлагаемые семью крупнейшими эмитентами карт: American Express, Bank of America, Capital One, Chase, Citibank, Discover и Wells Fargo. Около половины изученных нами карт предусматривали годовую плату в размере от 25 до 550 долларов. Это руководство покажет вам типичные ежегодные сборы, которые вы можете ожидать для данного эмитента карты, типа карты или целевой аудитории.

- Ежегодная комиссия эмитента

- Годовой сбор по типу карты

- Годовая плата по типу пользователя

- Методология

Годовая комиссия по эмитенту

Для карт, у которых они были, карты Citibank имели самую высокую среднюю годовую плату, а карты Discover — самую низкую. Отсутствие ежегодных сборов Discover может быть связано с типами карт, которые он предлагает. Из семи карт Discover, представленных здесь, шесть были картами с возвратом денег и низкими процентными ставками. Из всех типов карт кэшбэк и карты с низкой процентной ставкой имеют самые низкие проценты годовых комиссий.

| American Express | 67% | $95 | $189 |

| Bank of America | 43% | $0 | $74 |

| Capital One | 31% | $0 | $81 |

| Chase | 67% | $80 | $153 |

| Citibank | 41% | $0 | $190 |

| Discover | 0% | $0 | $0 |

| Wells Fargo | 25% | $0 | $35 |

Одна из причин, по которой American Express и Chase имеют такой высокий процент кредитных карт с годовой оплатой, заключается в том, что они во многих случаях предлагали карты одного и того же типа — авиакомпания, вознаграждения, кэшбэк и т. д. — в нескольких разных ценовых категориях. Например, годовая плата за карты авиакомпаний American Express Delta варьируется от 95 до 450 долларов.

д. — в нескольких разных ценовых категориях. Например, годовая плата за карты авиакомпаний American Express Delta варьируется от 95 до 450 долларов.

Несмотря на то, что у American Express самый высокий процент карт с годовой оплатой, American Express предложила 0 долларов за первый год для 50% этих карт, в то время как Chase предложила освобождение от годовой платы только для 25%. Хотя значение платы за первый год уменьшается по мере того, как потребитель имеет конкретную карту, она по-прежнему снижает сумму, которую потребители платят, чтобы начать использовать карту.

Годовая комиссия по типу кредитной карты

Наградные карты имеют самую высокую среднюю годовую комиссию среди карт с комиссией, которые были включены в наше исследование. Карты авиакомпаний и отелей имели самую высокую концентрацию карт с годовой оплатой — 88% и 89%.% соответственно. Они также заняли первое место по средней годовой стоимости вознаграждения, и на их долю приходилось одно из самых высоких индивидуальных годовых вознаграждений, некоторые из которых достигали 450 долларов США.

| Airline | 88% | $95 | $148 |

| Cash Back | 12% | $0 | $147 |

| Hotel | 89% | $95 | $130 |

| Проценты | 20% | $0 | $ 32 |

| Награды | 51% | $ 39 | $ 181 |

| TRAIL. |

Для карт с кэшбэком, если вы включаете карты без годовой платы при расчете средней годовой платы, получается всего 17 долларов, что на 130 долларов меньше, чем средняя годовая плата только для карт с годовой комиссией. Эта сумма является более репрезентативной для типа карты в целом с точки зрения годовых сборов.

Эта сумма является более репрезентативной для типа карты в целом с точки зрения годовых сборов.

Только 20% карт с низкой процентной ставкой предусматривали ежегодную комиссию, что можно объяснить тем фактом, что эти карты предназначены для потребителей, которые в первую очередь заинтересованы в улучшении своей кредитной истории, а не в получении вознаграждений или льгот. Трудно оправдать ежегодную плату за карту, которая не позволяет вам вернуть деньги в виде вознаграждений или возврата наличных, поэтому эмитенты таких типов карт обычно опускают ежегодную плату.

Годовая плата по типу пользователей

Существует сильная корреляция между аудиторией карт и стоимостью годовой платы. Карты, предназначенные для потребителей премиум- и суперкласса — это лица с кредитным рейтингом выше 680 — имели самые высокие среднегодовые сборы среди опрошенных карт. Они также составляют подавляющее большинство изученных нами карт.

| Prime/Super prime | 49% | $0 | $154 |

| Business | 67% | $95 | $145 |

| Sub Prime | 33% | $0 | $32 |

| Студенты | 0% | $0 | $0 |

Карты, предназначенные для студентов и людей с низким кредитным рейтингом (обозначенные в таблице как subprime), как правило, не предусматривают ежегодную плату, потому что основная функция этих карт — создание кредита. Стоимость этих карт не обязательно привязана к какой-либо сумме вознаграждения, которую они предлагают, что затрудняет для держателей карт возмещение любых авансовых или ежегодных затрат, таких как ежегодная плата.

Стоимость этих карт не обязательно привязана к какой-либо сумме вознаграждения, которую они предлагают, что затрудняет для держателей карт возмещение любых авансовых или ежегодных затрат, таких как ежегодная плата.

Основная причина того, что средняя комиссия за карты, предназначенные для субстандартных потребителей, была низкой, заключается в том, что многие из этих карт были защищены. Чтобы получить эти карты, потребитель должен сначала заплатить гарантийный депозит, который эмитент карты получает, если потребитель не выплачивает свои кредиты. Поскольку получение одной из этих карт уже требует значительных личных расходов, они обычно имеют более низкие ежегодные сборы. Подобно студенческим картам, эти карты предназначены для потребителей, желающих получить хорошую кредитную историю.

Бизнес-карты имели самый высокий процент карт с годовой оплатой в 67%. Многие, более двух третей этих карт, имеют ежегодную плату от 90 до 100 долларов. Более 60% этих карт освобождаются от годовой платы в течение первого года, что делает их привлекательными для краткосрочных пользователей.