Как вернуть 1 300 000₽ с покупки квартиры? — блоги риэлторов

Собрали всё самое важное по налоговому вычету: какую сумму можно вернуть, как это сделать и на что обратить внимание.

Что это?

Налоговый вычет — это возможность компенсировать расходы за покупку квартиры, если вы получаете официальную зарплату и платите НДФЛ по ставке 13%.

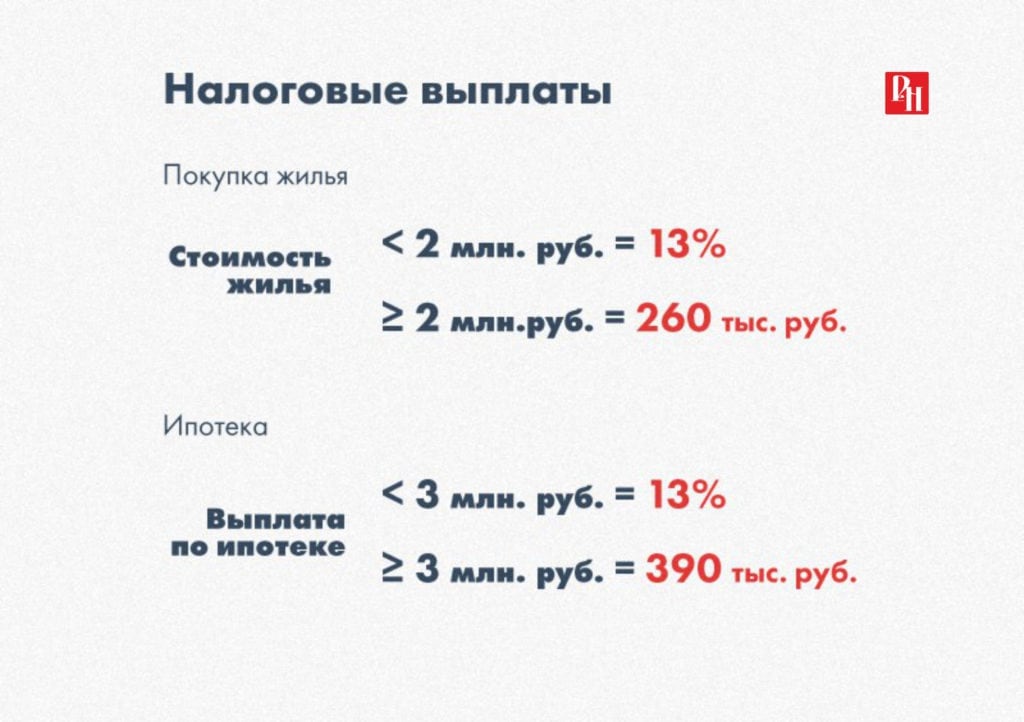

Вы можете рассчитывать на возврат тех самых 13%:

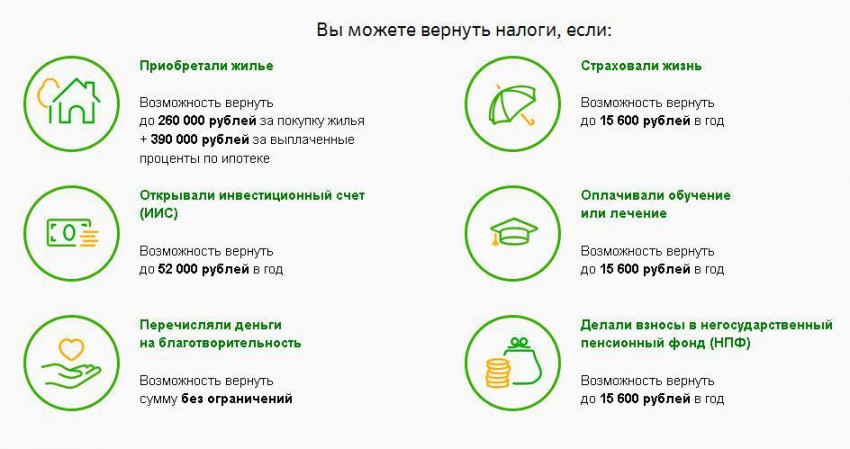

— с 2 000 000₽ от покупки квартиры (до 260 000₽)

— с 3 000 000₽ уплаченных процентов по ипотеке (до 390 000₽)

Вычет нельзя получить:

— на покупку квартиры, продавец которой ваш близкий родственник

— с суммы материнского капитала

Право на вычет нельзя передать, даже если вы никогда не получали его.

Если вы купили квартиру в браке, вычет можно получить на каждого из супругов.

Что ещё важно знать?

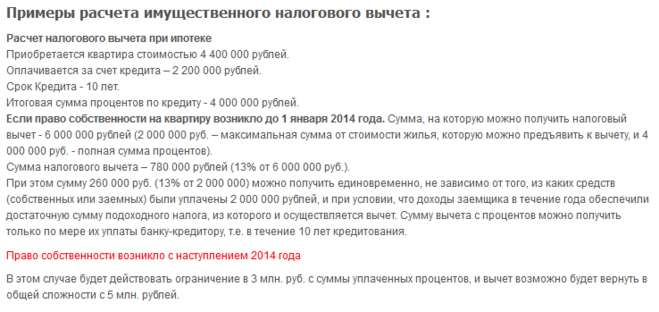

На квартиру, купленную до 2014, действует старая редакция закона: если вы не исчерпали лимит 260 000₽, с другой квартиры не получится это сделать. Если квартира куплена в 2014 или позже, то при недоборе 260 000₽ можно произвести вычет с другой квартиры, но купленной также не раньше 2014.

Если квартира куплена в 2014 или позже, то при недоборе 260 000₽ можно произвести вычет с другой квартиры, но купленной также не раньше 2014.

Учитывайте, что, если с самой квартиры недополученные деньги вы можете перенести на следующую покупку, то с ипотеки можете получить вычет только один разСо. Если не уплатили процентов на 3 000 000₽, то всё.

При оформлении доли или квартиры на ребёнка, родители могут вернуть НДФЛ, но лимит их вычета не увеличивается, остается максимум 260 000₽ с 2 000 000₽. Расходы по ребёнку зачтутся как расходы родителей. Ребенок после 18 лет сохраняет право на вычет.

Ещё бпро ипотеку и возмещение за последние 3 года. Напомню, если купили квартиру в 2018, то теперь можете вернуть возврат только с уплаченного налога за 2019/20/21, но это не значит, что ваши проценты, уплаченные в 2018 и 2019, не будут браться в расчёт. Вы подаёте в налоговую информацию по уплаченным процентам за всё время, но возврат делается только в пределах трёх лет.

У пенсионеров есть право получить вычет за 3 предыдущих года. Такое право есть и у работающих пенсионеров. Даже если они платят НДФЛ, все равно могут вернуть уплаченный налог за 3 года до покупки квартиры.

Как рассчитывается компенсация?

Допустим, вы официально на карту получаете зарплату 55 000₽. Значит, вам нужно 55 000₽ разделить на 0,87, вы получите 63 218₽ — это ваш оклад, с которого работодатель платит 13% налога. А именно 63 218 – 55 000 = 8 218₽ — ваш НДФЛ к возмещению. Умножаем на 12 месяцев, получается 98 620₽. Их можно вернуть.

Нет официальной работы, следовательно, за вас ничего не отчисляют, а значит, ничего не вернёте.

Если, например, вы берете ипотеку 5 000 000₽ под 8% на 20 лет, то за 9,5 лет у вас накопятся 3 000 000₽ уплаченных %, следовательно, сможете возместить из них 390 000₽. За год к возмещению % за ипотеку получится около 51 000₽, и каждый год эта сумма будет меньше.

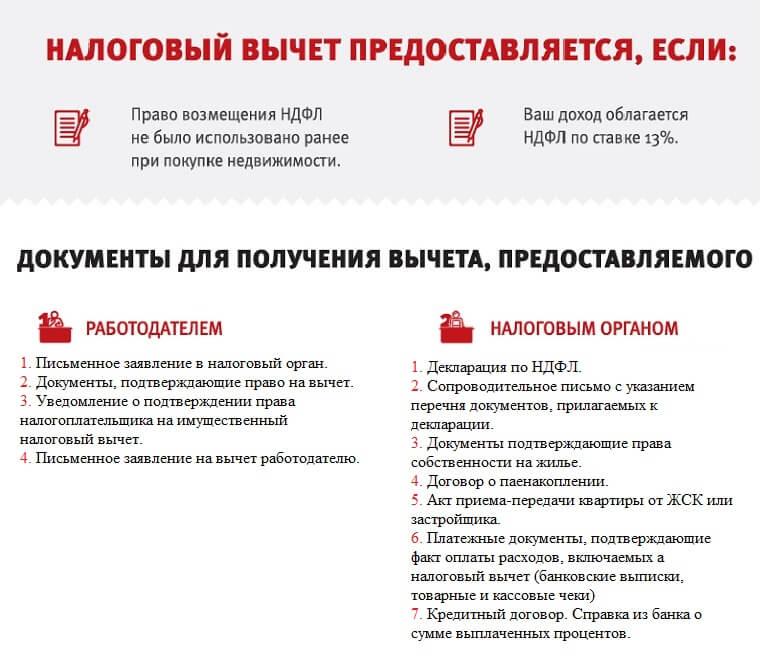

аКак вернуть налоговый вычет?

1) Через налоговую

За прошедший год вы подаёте заявление в любом месяце следующего года. В течение 3-х месяцев после подачи заявления налоговая делает проверку, после чего в течение 10 дней передает документы на возврат, затем происходит перечисление средств.

В течение 3-х месяцев после подачи заявления налоговая делает проверку, после чего в течение 10 дней передает документы на возврат, затем происходит перечисление средств.

2) Через работодателя

Подаёте в налоговую документы. Налоговая рассчитывает, сколько вам осталось выбрать до нормы и в течение месяца готовит заявление, которое вы относите работодателю. Работодатель вернет ваш удержанный налоговый вычет за текущий год, после чего не будет удерживать подоходный налог за текущий месяц, а сразу выплатит его вам.

Как вернуть 1 300 000₽?

Вы имеете право сделать возврат один раз в жизни 13% со стоимости квартиры, но не более чем с 2 000 000₽ и 13% с 3 000 000₽ уплаченных процентов по ипотеке.

13% с 2 000 000₽ = 260 000₽ и 13% с 3 000 000₽ = 390 000₽ итого 650 000₽. Если купили квартиру в браке, то получается, что и муж, и жена могут вернуть по 650 000₽, значит, 1 300 000₽. Неважно, квартира оформлена в общую совместную или только на одного из супругов.

Если вы купили квартиру, например, в январе 2022, то вы не можете вернуть перечисленный за вас подоходный налог в 2019/20/21. Вернуть уплаченный подоходный налог можно с даты оформления собственности или подписания акта приема передачи (дду/уступка/инвестиционный договор).

Отвечаем на самые распространённые вопросы

Если недвижимость куплена в браке и оформлена только на одного из супругов, подаёте в налоговую свидетельство о браке и заявление о распределении оплаты. Каждый сможет получить, если положено. Такая же история и про купленную квартиру в долях (и в ипотеку), например, между отцом и дочерью.

В 2007 году вычет можно было сделать с 1 000 000₽. Вы имеете право и сейчас заявить на вычет по той квартире, если не делали, но только на 1 000 000₽. Вычет с 2 000 000₽ начал действовать с 2008 года.

С 2014 года разрешили переносить вычет на другую квартиру. Если до этого не делали возврат, то теперь вы можете сделать вычет сначала с одной, а потом с другой квартиры, но в общей сумме вернуть не более 260 000₽. Если делали возврат на покупку квартиры до 2014 года, то по другой квартире больше не получится. Если по % на ипотеку не делали возврат, то имеете право получить налоговый вычет с процентов.

Если делали возврат на покупку квартиры до 2014 года, то по другой квартире больше не получится. Если по % на ипотеку не делали возврат, то имеете право получить налоговый вычет с процентов.

Обратившись в налоговую (в отделение или через личный кабинет), можно узнать, какой у вас остался лимит на возврат НДФЛ.

Задавайте вопросы в комментариях, будем рады ответить.

Калькулятор возврата наличных при аренде недвижимости

Почему важно знать доходность наличными при сдаче в аренду недвижимости?

Рассчитать фактическую рентабельность инвестиций (ROI) для сдаваемой в аренду недвижимости может быть невероятно сложно. Вы должны учитывать фактические доходы, такие как денежные потоки и налоговые льготы, а также доходы, которые не будут реализованы до продажи или рефинансирования, такие как прирост стоимости и выплата собственного капитала. Гораздо более простой способ рассчитать доходность сдаваемой в аренду недвижимости — рассчитать доходность наличными. Этот доход представляет собой просто сумму денег, которую вы изначально инвестируете в недвижимость, по сравнению с доходом, полученным от этой собственности. Оплата наличными не учитывает невидимые доходы, такие как прирост стоимости, выплата собственного капитала или даже налоговые льготы. Самое замечательное в возврате наличными заключается в том, что если вы можете получить достойную прибыль только за счет дохода, то все остальные преимущества являются бонусом.

Этот доход представляет собой просто сумму денег, которую вы изначально инвестируете в недвижимость, по сравнению с доходом, полученным от этой собственности. Оплата наличными не учитывает невидимые доходы, такие как прирост стоимости, выплата собственного капитала или даже налоговые льготы. Самое замечательное в возврате наличными заключается в том, что если вы можете получить достойную прибыль только за счет дохода, то все остальные преимущества являются бонусом.

Инструкция к калькулятору денежных потоков

- Заполните ячейки, выделенные желтым цветом.

- Если вам не хватает определенных значений, сначала перейдите к нашему Калькулятору денежных потоков по аренде недвижимости.

- В ячейках, выделенных зеленым цветом, будут показаны ваши результаты.

Примечания к калькулятору расчета наличными

- Рассчитать расчет наличными сложно, поскольку вы можете не оплачивать все свои расходы одновременно.

Я могу оплатить первоначальный взнос и расходы на закрытие при закрытии, но я не буду платить за ремонт до тех пор, пока он не будет завершен, и я не заплатил задаток задолго до закрытия. Из-за этого трудно понять, когда начать получать наличные на возврат наличных. Оплата наличными — это не точная наука, а способ измерить прибыль от ваших инвестиций.

Я могу оплатить первоначальный взнос и расходы на закрытие при закрытии, но я не буду платить за ремонт до тех пор, пока он не будет завершен, и я не заплатил задаток задолго до закрытия. Из-за этого трудно понять, когда начать получать наличные на возврат наличных. Оплата наличными — это не точная наука, а способ измерить прибыль от ваших инвестиций. Когда вы покупаете дом, который нуждается в капитальном ремонте, ремонт может занять недели или месяцы. Когда дом пустует, он не приносит денег и фактически стоит вам денег. Возможно, вам придется производить платежи по ипотеке, платить сборы за ТСЖ, оплачивать коммунальные услуги или другие расходы, пока дом пустует. Эти затраты необходимо учитывать при расчете наличных денежных средств.

Я могу оплатить первоначальный взнос и расходы на закрытие при закрытии, но я не буду платить за ремонт до тех пор, пока он не будет завершен, и я не заплатил задаток задолго до закрытия. Из-за этого трудно понять, когда начать получать наличные на возврат наличных. Оплата наличными — это не точная наука, а способ измерить прибыль от ваших инвестиций.

Я могу оплатить первоначальный взнос и расходы на закрытие при закрытии, но я не буду платить за ремонт до тех пор, пока он не будет завершен, и я не заплатил задаток задолго до закрытия. Из-за этого трудно понять, когда начать получать наличные на возврат наличных. Оплата наличными — это не точная наука, а способ измерить прибыль от ваших инвестиций.Как вы определяете возврат денежных средств и почему это лучше, чем использование ROI на сдаваемой в аренду недвижимости?

Способ, которым я рассчитываю возврат наличных, возможно, не совсем такой, каким его рассчитывал бы бухгалтер, но этот метод является для меня лучшим способом оценить доходность сдаваемой в аренду недвижимости.

Почему сложно рассчитать рентабельность инвестиций в сдаваемую в аренду недвижимость?

ROI означает рентабельность инвестиций, что обычно является хорошим способом оценки инвестиций. С ROI вы подсчитываете все деньги, которые вы заработали на своих инвестициях, и делите их на вложенные деньги. Если вы зарабатываете 50 000 долларов на инвестициях, которые обошлись вам в 500 000 долларов, вы получили 10% ROI. С арендуемой недвижимостью вы не узнаете свою истинную рентабельность инвестиций, пока не продадите арендуемую недвижимость. Я хочу сохранить свою сдаваемую в аренду недвижимость как можно дольше, чтобы продолжать наращивать денежный поток, чтобы я мог уйти на пенсию в роскоши.

Окупаемость инвестиций включает в себя соотношение общих инвестиций и общего дохода, а сдача в аренду недвижимости имеет множество замечательных преимуществ. Арендная недвижимость имеет налоговые льготы благодаря амортизации, может быть легко использована, обеспечивает денежный поток, повышение стоимости, и вы также можете рефинансировать арендуемую недвижимость, чтобы получить наличные.

Довольно просто рассчитать доход от аренды (денежный поток) по сравнению с вложенными денежными средствами, но сложнее вычислить все остальные преимущества. Недавно я подсчитал, что сдаваемая в аренду недвижимость увеличила мой собственный капитал на 600 000 долларов. Однако, если бы я продал свою аренду, мне пришлось бы заплатить расходы на продажу и много налогов. Я бы не получил все эти 600 000 долларов, и мне также пришлось бы разделить то, что осталось от 600 000 долларов, вместе с моим денежным потоком и налоговыми льготами за годы владения недвижимостью, чтобы увидеть, какова моя годовая рентабельность инвестиций. Прямо сейчас моя оценка продажных цен и затрат является обоснованным предположением, и я ничего не понял из этой прибыли.

Как рассчитывается возврат наличных по сдаваемой в аренду недвижимости?

Денежный доход рассчитывается путем определения денежного потока или дохода от аренды имущества и деления его на первоначальные денежные средства, вложенные в это имущество. Если вы потратите 25 000 долларов на авансовые платежи, затраты на закрытие и ремонт арендованной недвижимости и получите 5 000 долларов в виде денежного потока, ваши наличные в денежном выражении составят 20 процентов. Чтобы сделать это действительно легко, я создал здесь калькулятор наличных денег.

Если вы потратите 25 000 долларов на авансовые платежи, затраты на закрытие и ремонт арендованной недвижимости и получите 5 000 долларов в виде денежного потока, ваши наличные в денежном выражении составят 20 процентов. Чтобы сделать это действительно легко, я создал здесь калькулятор наличных денег.

Почему сложно рассчитать возврат наличных денег от сдаваемой в аренду недвижимости?

Кажется, довольно просто рассчитать доход от сдаваемой в аренду недвижимости, но бывают ситуации, когда это усложняется. Самая большая проблема заключается в том, чтобы решить, когда начать подсчитывать наличные на возврат наличных? Если вы покупаете сдаваемое в аренду имущество, которое нуждается в ремонте, оно может быть не готово к сдаче в аренду в течение нескольких недель или месяцев. Вы заплатите первоначальный взнос и расходы на закрытие при покупке дома, но вы не будете платить подрядчику, пока его работа не будет выполнена. Вы также не будете получать арендную плату, пока дом не будет отремонтирован и сдан в аренду. Мне нравится начинать расчет денежных средств при возврате наличных, как только я оплатил все расходы и дом сдан.

Мне нравится начинать расчет денежных средств при возврате наличных, как только я оплатил все расходы и дом сдан.

Что не говорит нам наличный расчет об аренде недвижимости?

Возврат наличных денег не говорит нам все об аренде недвижимости, в отличие от рентабельности инвестиций. Денежные средства при возврате денежных средств не учитывают каких-либо приростов стоимости или налоговых льгот. Денежные средства также не учитывают выплату собственного капитала по кредитам, которые могут составлять значительную сумму денег. Мне нравится подсчитывать возврат наличных по сдаваемой мною недвижимости , , а остальные преимущества я считаю бонусом. Если новая сдаваемая в аренду собственность обеспечивает по крайней мере 20% наличными при возврате денежных средств, я знаю, что заработаю много денег на этой собственности.

Другие калькуляторы инвестиций в недвижимость

Калькулятор денежных потоков при аренде недвижимости

Калькулятор наличных денег при возврате арендной недвижимости

Fix and Flip Калькулятор правила 70 процентов

1031 Калькулятор сбережений при обмене

Калькулятор ставки 0 9

[Внутренние инвестиции в недвижимость]

[Внутренние инвестиции в недвижимость]

Что происходит после принятия предложения покупателя жилья?

Продавец принял ваше предложение? Ура! Итак, что происходит сейчас? Время между принятием предложения и вводом условного депонирования является очень ненадежным, и покупатели могут задаться вопросом, что будет дальше. Не волнуйтесь, мы объясним вам, что может произойти после того, как продавец примет ваше предложение.

Не волнуйтесь, мы объясним вам, что может произойти после того, как продавец примет ваше предложение.

S

сценарий 1: Вы подписываете договор купли-продажи.Это, пожалуй, самый желанный следующий шаг в процессе для большинства покупателей. Предложение о покупке недвижимости считается «по договору», если оно принято в письменной форме и подписано обеими сторонами. Этот письменный договор называется договором купли-продажи.

В договоре купли-продажи указывается следующая информация:

Идентификация участвующих сторон (покупатель и продавец)

Legal description of the property

Financial details

Conditions/specifics of the sale

Timelines

Additionally, details regarding the condition of the home, property disclosures as well as any соответствующие уступки продавца, ремонт или кредиты будут изложены в договоре купли-продажи. После подписания договора купли-продажи и внесения задатка покупатель имеет законное право на покупку недвижимости, если все согласованные условия будут выполнены. Подписание и возврат договора купли-продажи вместе с задатком покупателя часто называют переносом продажи на условное депонирование.

Подписание и возврат договора купли-продажи вместе с задатком покупателя часто называют переносом продажи на условное депонирование.

Продавец может быть заинтригован вашим предложением в целом, но по-прежнему хочет обсудить некоторые тонкости ваших условий в свою пользу. Продавец может сделать это, отправив встречное предложение. Хорошая новость заключается в том, что если продавец возражает, он заинтересован в вашем предложении. Плохая новость заключается в том, что они могут попросить внести изменения, которые вы не можете или не хотите учитывать. Ваш агент по закупкам будет отличным ресурсом, который поможет вам вести переговоры.

Ключевые пункты переговоров, как правило, соответствуют различным элементам линии соглашения и могут включать в себя:

Увеличение ценой покупки или взносов

Снятие/редактирование. Изменение уступок/непредвиденных обстоятельств продавца

Ремонт или кредит продавца

Исключение определенных товаров из продажи

Крайний срок передачи собственности (дата выезда продавца)

После того, как вы оба пришли к соглашению по любому или всем этим пунктам, вам нужно составить и подписать договор купли-продажи для обеспечения Ваше право на покупку недвижимости.

Если вы уже подписали договор о покупке, отзыв вашего предложения может оказаться не таким простым делом. Что определяет легкость, с которой вы можете отозвать свое предложение?

Непредвиденные обстоятельства, непредвиденные обстоятельства, непредвиденные обстоятельства.

Если ранее описанное в вашем предложении непредвиденное обстоятельство не удовлетворено, у вас обычно есть два варианта: пересмотреть переговоры с продавцом, чтобы достичь точки взаимного удовлетворения, или отозвать предложение и расторгнуть договор. В первом случае необходимо соответствующим образом обновить договор о покупке. Если происходит последнее, вы, как правило, можете отказаться от сделки и, в зависимости от вашего соглашения, возместить свой задаток.

Хотя непредвиденные обстоятельства могут быть отличной страховкой для покупателей, важно, чтобы вы выполняли свои обязательства как покупатель, иначе вы рискуете потерять свой задаток или будете вынуждены купить недвижимость.

Покупатель нередко устраняет непредвиденные обстоятельства, чтобы усилить свое предложение на конкурентном рынке. Ведь предложение без условий покупателя нравится многим продавцам. Тем не менее, даже если вы отказались от каких-либо или всех своих непредвиденных обстоятельств, у вас все еще может быть возможность отказаться от договора купли-продажи до закрытия. К сожалению, использование этого варианта будет стоить вам буквально.

Расторжение договора купли-продажи без каких-либо непредвиденных обстоятельств обычно означает, что продавец имеет право удержать ваш задаток. Как правило, внесение задатка является жестом доброй воли и предоставляется вместе с подписанным соглашением о покупке, чтобы зафиксировать ваше предложение. Однако он также служит страховым полисом для продавца.

Если ваш контракт будет расторгнут по любой причине, кроме неспособности собственности или продавца удовлетворить непредвиденные обстоятельства, продавец обычно может удержать ваш задаток в качестве компенсации за свое время в соответствии с условиями контракта.

Для дома стоимостью 500 000 долларов это может означать потерю 15 000 долларов. Но будьте осторожны: в зависимости от условий договора купли-продажи продавец может также иметь возможность добиваться конкретных результатов, а это означает, что он может заставить вас купить дом в соответствии с договоренностью. Ваш агент по закупкам может сообщить вам о конкретных возможных последствиях отказа от покупки в вашем конкретном случае.

По этой причине многие агенты советуют своим покупателям не удалять все непредвиденные обстоятельства из своего предложения, чтобы обратиться к продавцу.

Сценарий 4: Продавец хочет отказаться от сделки.

Независимо от того, получил ли он более выгодное предложение от другого покупателя, решил провести ремонт/модернизацию дома или просто больше не хочет продавать, существует множество причин, по которым продавец может отказаться от вашего предложения.

Хотя причина их ухода не очень важна, важен выбор времени. Если продавец решит отозвать свое согласие на ваше предложение до того, как вы подписали договор купли-продажи (и передали свой задаток), к сожалению, вы мало что можете сделать.

Хотя устное согласие может привести к переговорам, оно не дает вам официальных «бабок» на дом, потому что, вообще говоря, только письменные договоры на недвижимость имеют юридическую силу. Как упоминалось ранее, для того, чтобы предложение считалось «по контракту» на покупку недвижимости, оно должно быть принято в письменной форме и подписано обеими сторонами. Проще говоря, без подписанного договора купли-продажи юридически договора не существует.

Что делать, если у вас ДЕЙСТВИТЕЛЬНО есть договор купли-продажи с продавцом?

Как и вы, продавец может включить в договор купли-продажи свои собственные непредвиденные обстоятельства. Они должны быть согласованы обеими сторонами, но после включения непредвиденные обстоятельства продавца действуют так же, как и ваши как покупателя.

В качестве альтернативы продавец также может использовать ваш резервный период в своих интересах. Чтобы транзакция состоялась, вы оба должны согласиться с тем, что все непредвиденные обстоятельства были выполнены. Если обе стороны не могут прийти к решению по каким-либо или всем непредвиденным обстоятельствам, контракт может быть расторгнут.

Это означает, что продавец может просто отказаться вести с вами переговоры о ремонте, по сути вынуждая вас принять решение о расторжении договора. Если бы вы расторгли соглашение при таких обстоятельствах, ваш задаток, как правило, был бы возвращен вам, и продавец мог бы уйти.

Последний метод, который продавец может использовать для расторжения вашего контракта, — это просто расторгнуть контракт. Хотя продавец, нарушивший договор купли-продажи, не рискует потерять депозит, он может столкнуться с гораздо более суровым последствием: судебным иском.