Семейный бюджет

Бюджет — это план ваших доходов и расходов. От того, насколько правильно вы его составите, зависит половина вашего финансового успеха. Остальное — это сила воли. Это означает, что нужно не просто составить бюджет, но и четко и неукоснительно следовать ему. Согласно печальной статистике, более трети населения Кыргызстана не ведет учета своих доходов и расходов, а 20% наших граждан вообще не знают, сколько денег они получили и потратили.

Составление и ведение семейного бюджета позволяет не только контролировать ваши доходы и расходы, но и преумножить семейный капитал и достичь запланированной цели. Это совместная работа, где важно участие каждого члена семьи. Приучив к этому детей, вы дадите им базу для управления своим личным бюджетом. При этом удобно определить одного члена семьи, который будет вести общий учет доходов и расходов семьи, а остальные должны регулярно отчитываться ему, сколько и куда были потрачены деньги.

Перед началом составления семейного бюджета стоит детально изучить вашу текущую ситуацию.

Если у вас есть небольшой бизнес, не советуем смешивать семейный бюджет и бюджет бизнеса, за исключением случаев, когда бизнес является единственным источником семейных доходов. Следует вести их отдельно, поскольку только так можно увидеть четкую картину семейного бюджета отдельно от бизнеса и наоборот. К примеру, не стоит включать в доходную часть семейного бюджета прибыль от вашего бизнеса, а в расходную – затраты на покупку оборудования.

После того, как вы точно будете видеть все свои текущие доходы и расходы, станет понятно, как распределить деньги на будущее таким образом, чтобы их хватало на все. Но помните, что главное в бюджете – регулярно его заполнять. Делать это можно с помощью чего угодно – обычная тетрадь, специальные программы в телефоне или компьютере, таблица в Excel.

Делать это можно с помощью чего угодно – обычная тетрадь, специальные программы в телефоне или компьютере, таблица в Excel.

Рекомендуется составлять план бюджета семьи на месяц, на год и на несколько лет.

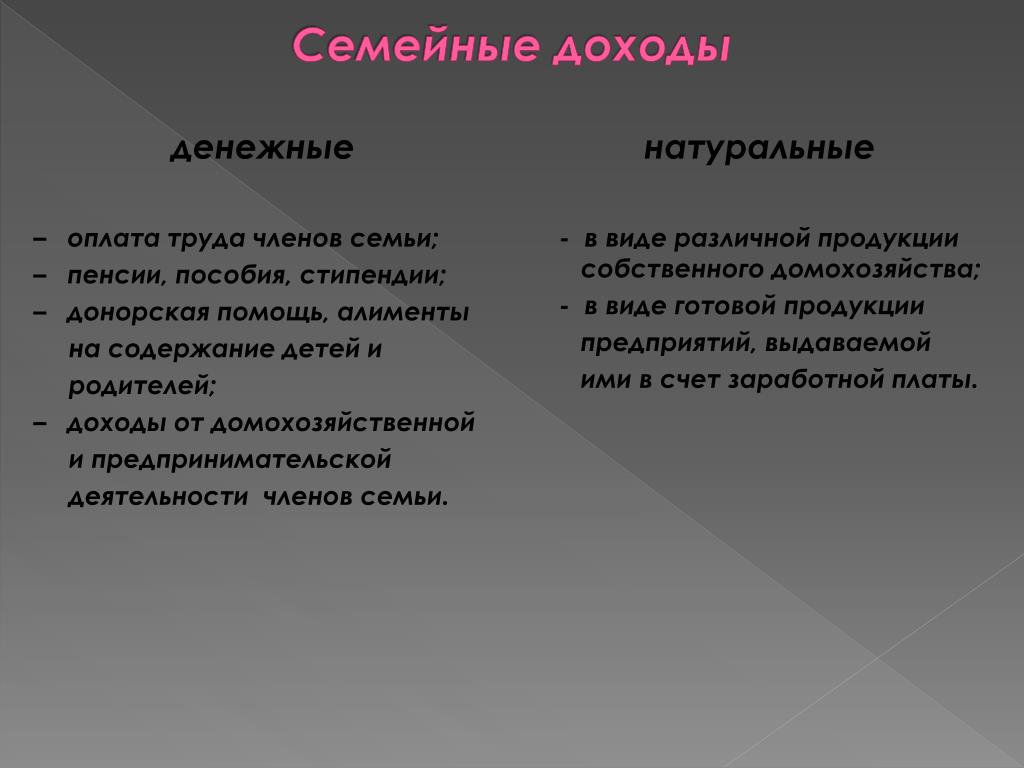

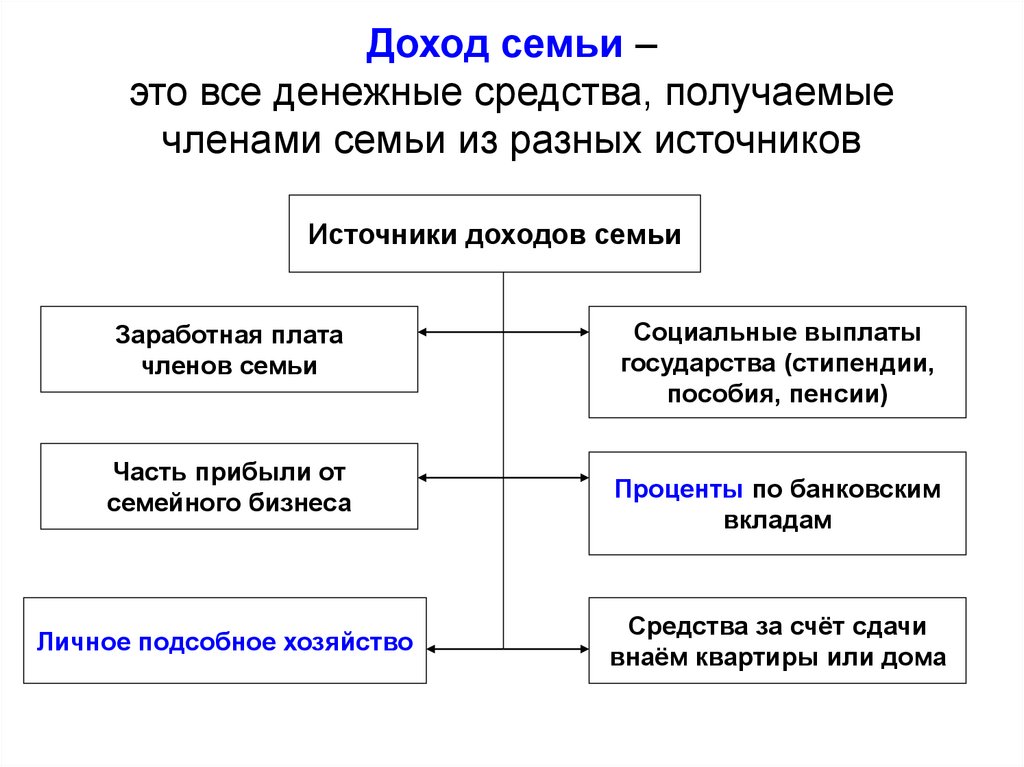

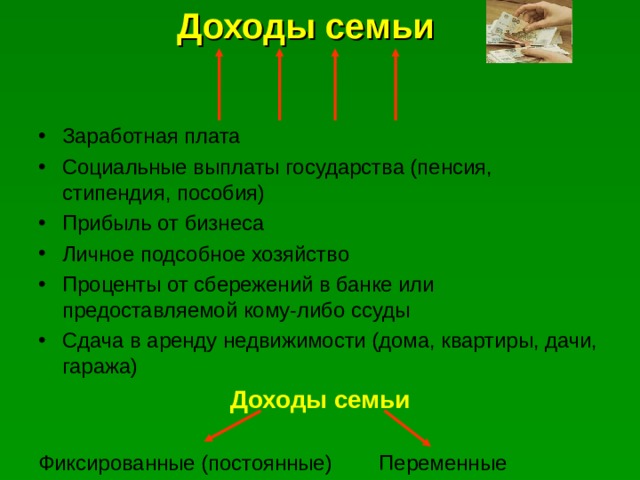

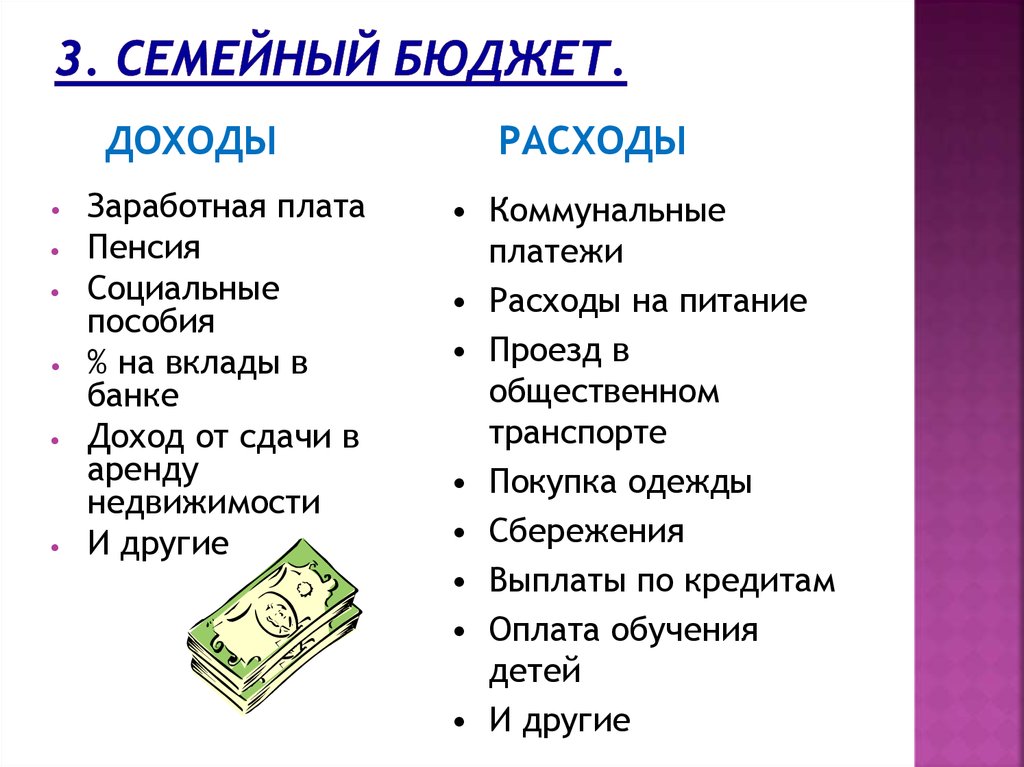

Основными элементами семейного бюджета являются доходы и расходы. Доход — все то, что поступает в ваш бюджет. Это могут быть заработная плата всех членов семьи, денежные подарки, доходы от сдачи недвижимости в аренду и другое. Если хотите, доходы можете классифицировать по членам семьи, которые зарабатывают, или по следующим двум категориям:

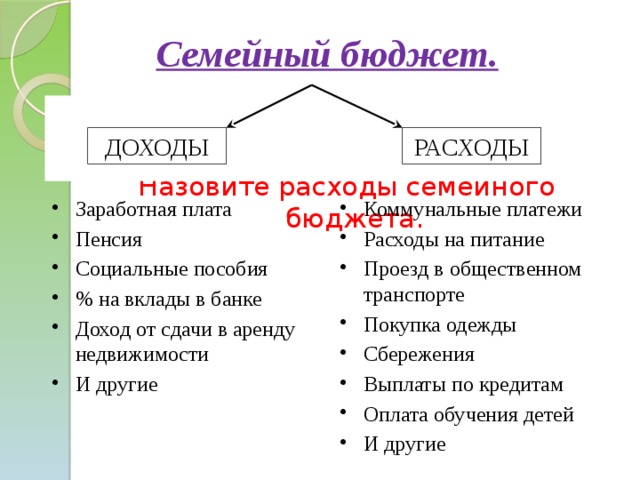

- постоянные доходы — заработная плата, доход от сдачи недвижимости в аренду;

- переменные доходы — доход от бизнеса, дополнительный заработок, денежные подарки.

Второй составляющей бюджета являются расходы, то есть ваши траты. Классификации расходов нужно уделить больше внимания, так как расходная часть в большинстве случаев дробится на множество статей. Чем детальнее статьи ваших расходов, тем яснее для вас сложится финансовая картина.

Примерная структура плана семейного бюджета на месяц:

Это только примерная структура семейного бюджета. Вы можете разработать свой вариант, либо использовать скачанные с Интернета или эти шаблоны.

И последнее: тратить все, что вы заработали – неверная стратегия. Надо еще и научиться выявлять и сокращать ненужные расходы, а также создавать запасы и инвестировать свои деньги в финансовые инструменты. При составлении бюджета обязательно оставьте отдельными строками в расходной части бюджета откладывание сбережений для достижения цели (мечты) семьи и создание «подушки безопасности». Наличие достаточных денег «на черный день» (как правило, в размере суммы доходов на три месяца) позволит вам и вашей семье чувствовать себя более спокойно и уверенно в случае непредвиденной ситуации.

Семейный бюджет

Продолжительность: 1:25

Семейный бюджет и финансовое планирование (Капитал)

Продолжительность: 3:59

Что такое семейный бюджет, и зачем он нужен?

InfoBank. by – Все банки Беларуси > Конкурсы и проекты > Просмотр проекта

by – Все банки Беларуси > Конкурсы и проекты > Просмотр проекта

Вернуться к конкурсу

Автор: Светлана Мурашко

Что такое семейный бюджет, и зачем он нужен?

Семейный бюджет — это определенная денежная сумма, которую вы планируете потратить. И в зависимости от того, на какой срок вы планируете траты, бюджет может быть: на день, на неделю, на месяц, на квартал и на год.

Как правило, первым шагом в планировании семейных расходов является

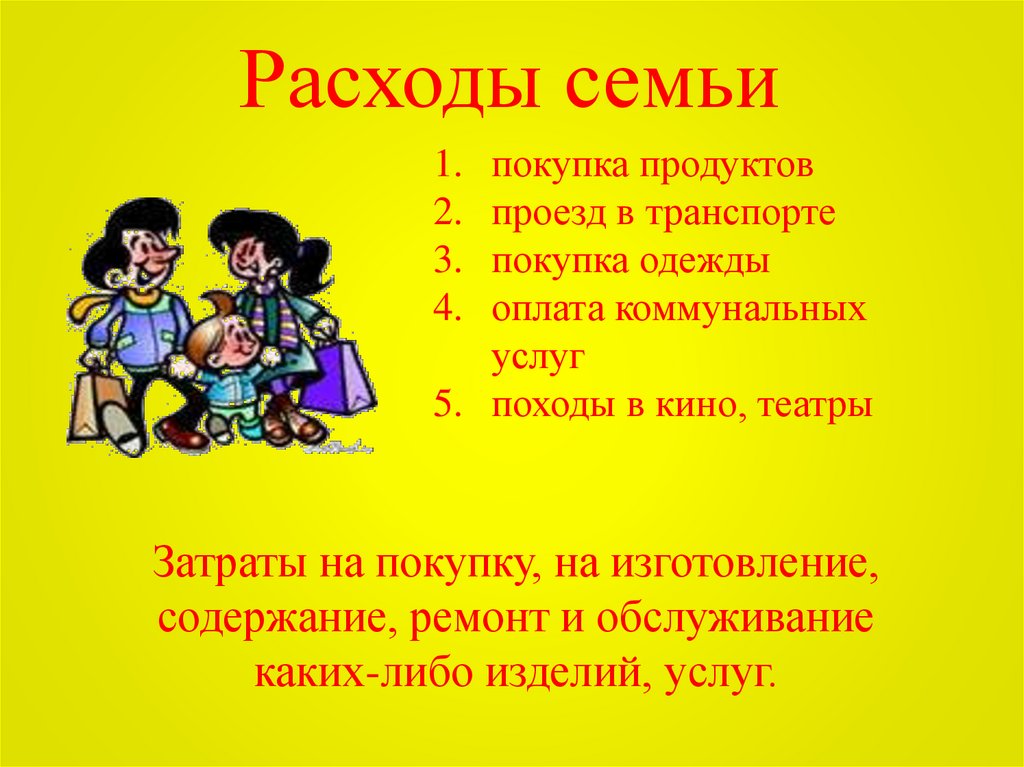

Для начала нужно обозначить основные группы ваших расходов. Есть расходы, которые присутствуют практически у всех семей, а есть и индивидуальные, то есть только ваши (например, такой вид расхода, как благотворительность, есть, к сожалению, не у всех).

Перечислим основные группы расходов, общепринятые:

- продукты питания

- оплата связи и интернета

- транспортные расходы

- одежда и обувь

- предметы бытовой химии

- предметы личной гигиены

- другие

Первый вариант — когда вы знаете, сколько вы тратите по каждой из этих групп, потому что ведете учет личных финансов, или хотя бы его часть — учет расходов. В этом случае составить бюджет для вас не составит труда.

Второй вариант — если вы не ведете учет расходов. В этом случае и семейный бюджет у вас будет весьма и

Как вести семейный бюджет «по науке»?

Чтобы бюджет был правильным, нужно совершить определенные действия и в определенной последовательности.

Начать нужно с учета расходов. То есть на протяжении какого-то периода времени учитывать все свои расходы. Рекомендуемый срок — 3 месяца. Именно в период 3 месяцев попадут практически все группы ваших расходов.

После этого необходимо сделать

И, конечно же, по итогам месяца нужно будет сделать анализ: уложились вы в бюджет или нет, и если нет – то почему? Возможно, какие-то расходы вышли из-под вашего контроля.

Варианты семейного бюджета для ленивых

Однако согласитесь: делать ежедневные записи на протяжении 3 месяцев, собирать чеки, искать ошибки в записях, анализировать это хотя бы раз в месяц — это не «волшебная таблетка».

Но поверьте — он того стоит. Ведь именно таким образом полученная информация о ваших расходах позволит вам начать их контролировать и планировать, и сделает возможным изменение вашей финансовой ситуации.

Для тех же, кто ищет «волшебную таблетку», есть способы распределить свой бюджет, не прибегая к учету. Все равно, конечно, придется что-то делать, но это путь будет более простым и более быстрым.

Хочу представить вашему вниманию 4 таких способа. На самом деле их больше. И наверняка есть подварианты даже тех, которыми я хочу с вами поделиться. Кроме того, если подойти к предложенным вариантам творчески и учесть вашу индивидуальную ситуацию — то вы наверняка найдете и свой, особенный, вариант.

Я вообще за индивидуальные решения. Именно они по статистике работают лучше всего.

Итак, вернемся к нашим способам распределения семейного бюджета. Как я и говорила, я расскажу о четырех из них:

Как я и говорила, я расскажу о четырех из них:

- метод конвертов

- метод кувшинов

- метод 60-10-10-10-10

- метод 50/20/30

Еще хочу отметить, что эти методы будут лучше всего работать в жизни у тех, кто получает доход один раз в месяц, и сумма этого дохода не сильно меняется от месяца к месяцу (проще говоря, у кого доходом является заработная плата, выплачиваемая один раз в месяц). У кого это не так — советую все-таки присмотреться к учету расходов.

Метод конвертов

Этот метод, независимо от количества конвертов, (4, 5 или 7) проще всего реализуется в жизни. Уж чего-чего, а конверты купить не проблема. И, в общем, эти 3 метода в чем-то похожи, разница лишь в том, какие именно суммы и на какие группы расходов вы будете класть в эти конверты.

Суть метода состоит в том, что вы заводите для какой-то группы расходов или нескольких групп расходов отдельный конверт и кладете туда какую-то денежную сумму. Этой денежной суммы должно хватить именно на эти расходы в течение месяца. Если же ее не хватает… Тут варианта два:

- сократить расходы этой категории (рекомендуется)

- «одолжить» деньги из другого конверта (не рекомендуется)

И, конечно же, по итогам месяца и при планировании конвертов на следующий месяц уделить более пристальное внимание конверту, в котором не хватило денег.

Метод 4 конвертов

Суть этого метода не только в конвертах. Этим он и хорош, по моему личному мнению. Как же он работает?

Из суммы вашего дохода отложите 10% (можно и другой процент, в зависимости от суммы ваших доходов и суммы ваших расходов) — это ваши накопления, сбережения.

Затем из оставшейся суммы отложите сумму на регулярные известные платежи, то есть это те расходы, которые есть каждый месяц, и сумма их вам известна, и она обычно одинаковая или разнится, но несущественно. К таким расходам относятся: коммунальные платежи, платежи за электричество, газ, телефон, интернет, детский сад, оплата кредита, оплаты за стоянку автомобиля и другие подобные расходы.

И вот теперь оставшуюся сумму разделите на 4 части (поэтому и 4 конверта) — это и есть ваши все остальные еженедельные расходы.

ПРИМЕЧАНИЕ: ради справедливости, надо отметить — я рекомендую делить на 5 конвертов, потому что в месяце никак не 4 недели. Но метод все-таки 4 конвертов — и вам решать, как поступать.

Плюсы метода:

- при распределении вашего дохода в приоритете у вас будут сбережения и накопления, именно они формируются в первую очередь

- вам достаточно знать только сумму регулярных платежей

Метод 5 конвертов

Этот метод предлагает вам ваш доход распределить по следующим группам и соответственно конвертам:

- ежедневные постоянные расходы, к ним относятся расходы на питание, транспорт, коммунальные услуги и другие

- индивидуальные расходы каждого из членов семьи: игрушки детям, удочка мужу, сапоги жене

- конверт накоплений на крупные запланированные покупки, или иначе — конверт мечты

- в четвертый конверт складываете все, что осталось после распределения по первым трем (из него предлагается оплачивать непредвиденные расходы)

- в пятый конверт складывается все, что осталось после трат из четырех конвертов —это конверт накоплений

Минусы метода:

- необходимо знать суммы хотя бы первого и второго конвертов

- для наполнения четвертого и пятого конверта требуется финансовая дисциплина

Метод 7 конвертов

Практически аналогичен методу 5 конвертов, с той лишь разницей, что конвертов больше и назначение у них несколько иное:

1 конверт — расходы на питание

2 конверт — коммунальные расходы, расходы на оплату связи и интернета

3 конверт — расходы на отпуск и отдых

4 конверт — непредвиденные расходы

5 конверт — расходы на одежду, обувь, мебель, предметы обихода

6 конверт — детские расходы

7 конверт — то, что сэкономлено из первых шести

Минусы метода:

- необходимо знать суммы всех конвертов, за исключением третьего и седьмого

- наполнение седьмого конверта остается под вопросом при наличии такой большой очереди конвертов до него

Метод кувшинов

Как видите — все эти методы чем-то похожи. Метод кувшинов не будет исключением.

Метод кувшинов не будет исключением.

Кстати, для его реализации в жизни тоже можно использовать конверты. Их будет 6.

Кувшин 1: расходы на самое необходимое (55% от вашего дохода). Это все ваши повседневные расходы — коммунальные услуги, питание, транспорт, одежда и так далее.

Кувшин 2: расходы на развлечения (10% от вашего дохода)

Кувшин 3: сбережения (10% от вашего дохода)

Кувшин 4: расходы на образование (10% от вашего дохода)

Кувшин 5: резервный фонд (10% от вашего дохода)

Кувшин 6: расходы на подарки и благотворительность (5% от вашего дохода)

Плюсы метода:

очень сбалансированное с моей точки зрения распределение оставшихся 45% от бюджета, где присутствуют все важные статьи: и развлечения, и сбережения, и образование, и резерв, и благотворительность. Потому что ни один из описанных выше в этой статье методов не учитывает:

Потому что ни один из описанных выше в этой статье методов не учитывает:

благотворительность и образование.

Метод 60-10-10-10-10

Этот метод опять же чем-то похож на предыдущие и опять же для него можно использовать конверты.

Немного иное пропорциональное распределение между группами расходов, только и всего.

Итак,

- вместо 55% в предыдущем методе — 60% от вашего дохода отправляем на повседневные расходы

- 10% — на пенсионные накопления, поскольку родиной метода является Америка, где существует специальные программы для этих целей. Насколько это актуально для нашей страны… Для нас, наверное, актуальнее будет назвать это сбережениями

- 10% — на крупные покупки (автомобиль, ремонт квартиры и прочее). Эти суммы могут идти также на погашение долгов

- 10% — на нерегулярные расходы.

Что к ним относится — те расходы, которые возникают время от времени (сломался автомобиль, заболел зуб, пригласили на день рождения и так далее)

Что к ним относится — те расходы, которые возникают время от времени (сломался автомобиль, заболел зуб, пригласили на день рождения и так далее) - 10% — на развлечения

Что к ним относится — те расходы, которые возникают время от времени (сломался автомобиль, заболел зуб, пригласили на день рождения и так далее)

Что к ним относится — те расходы, которые возникают время от времени (сломался автомобиль, заболел зуб, пригласили на день рождения и так далее)

Плюсы метода:

есть пенсионные накопления, хотя в других методах эту функцию могут выполнять и сбережения, и те конверты, куда отправляются оставшиеся деньги. Как вы назовете эту статью расхода — не очень важно, важно ее назначение.

Метод 50/20/30

В отличие от предыдущих методов:

- на повседневные расходы надо отложить 50% ваших доходов.

- 20% — должны составить накопления или суммы на выплату долгов при их наличии

- 30% — на развлечения (тут каждый сам для себя вправе решить, что для него является развлечением)

Преимущество этого метода, как утверждают, и я с этим полностью согласна, состоит в том, что разумный баланс между необходимостью сберегать и возможностью тратить на отдых позволяет иметь мотивацию жить в рамках такого пропорционального соотношения.

Опять же повторюсь — вы можете изменить, как пример, процентное соотношение. И сделать это можно в любом из методов.

Итак, я предложила вашему вниманию фактически 6 методов распределения семейного бюджета:

- метод 4 конвертов

- метод 5 конвертов

- метод 7 конвертов

- метод кувшинов

- метод 60-10-10-10-10

- метод 50/20/30

Как вы видите, все эти методы в чем-то похожи, суть их состоит в том, чтобы в определенных пропорциях распределить ваш доход по группам расходов. Радует, что все методы придерживаются идеи создания накоплений (сбережений).

Выбирайте на свой вкус или создайте свои варианты. И сделайте первый шаг к тому, чтобы обладать свободными денежными средствами на те цели, которые вы перед собой ставите. Удачи!

Удачи!

От редакции. Понравилась статья, кнопка «Понравилось» находится чуть ниже! Хотите высказаться, оставляйте свои комментарии под этой статьей. И не забывайте присылать свои материалы на наш конкурс блогеров!!!

Понравился — 8

Текст комментария:

Понравилось? Отправь друзьям!

Семейный доход — здравоохранение, США

- Национальное обследование здоровья (NHIS)

- Национальное обследование иммунизации (NIS)

- FamIncome-Table. Вмененный доход семьи в процентах в Национальном опросе о состоянии здоровья с разбивкой по возрасту (годам) и полу: США, 1990–2019

по крови, браку, сожительству или усыновлению составляют семью. Каждый член семьи классифицируется в соответствии с общим доходом семьи. Неродственные члены домохозяйства классифицируются в соответствии с их собственным доходом.

Национальное обследование состояния здоровья (NHIS)

До 1997 года семейный доход представлял собой общий доход, полученный членами семьи (или лицом, не состоящим в родственных связях) за 12 месяцев до опроса. Семейный доход включал в себя заработную плату, оклады, ренту от собственности, проценты, дивиденды, прибыль и гонорары от собственного бизнеса членов семьи, пенсии и помощь родственников. Начиная с 1997 года, NHIS собирает данные о доходах семьи за календарный год, предшествующий опросу (например, данные о доходах семьи за 2015 год были основаны на информации за 2014 календарный год). 19Инструмент № 97–2006 позволял респонденту указать конкретную сумму в долларах (до 999 995 долларов США). Любые ответы о семейном доходе, превышающие 999 995 долларов США, были введены как 999 996 долларов США. Респондентов, которые не знали или отказывались назвать сумму в долларах в ответ на этот вопрос, спрашивали, составлял ли их общий совокупный семейный доход за предыдущий год 20 000 долларов США или более или менее 20 000 долларов США. Если респонденты отвечали на этот вопрос, им давали одну из двух карточек и просили указать, какая группа доходов, указанная на карточке, лучше всего отражает совокупный доход их семьи за предыдущий календарный год.

Семейный доход включал в себя заработную плату, оклады, ренту от собственности, проценты, дивиденды, прибыль и гонорары от собственного бизнеса членов семьи, пенсии и помощь родственников. Начиная с 1997 года, NHIS собирает данные о доходах семьи за календарный год, предшествующий опросу (например, данные о доходах семьи за 2015 год были основаны на информации за 2014 календарный год). 19Инструмент № 97–2006 позволял респонденту указать конкретную сумму в долларах (до 999 995 долларов США). Любые ответы о семейном доходе, превышающие 999 995 долларов США, были введены как 999 996 долларов США. Респондентов, которые не знали или отказывались назвать сумму в долларах в ответ на этот вопрос, спрашивали, составлял ли их общий совокупный семейный доход за предыдущий год 20 000 долларов США или более или менее 20 000 долларов США. Если респонденты отвечали на этот вопрос, им давали одну из двух карточек и просили указать, какая группа доходов, указанная на карточке, лучше всего отражает совокупный доход их семьи за предыдущий календарный год. На одной карточке были указаны доходы в размере 20 000 долларов и более, а на другой — менее 20 000 долларов. Для NHIS за 2007–2010 гг. дополнительные вопросы о сумме дохода, которые использовались с 1997 были заменены серией вопросов с раскрывающимися скобками. Метод раскрывающихся скобок задавал ряд закрытых вопросов о диапазоне доходов (например, «Это меньше 50 000 долларов США?»), если респондент не давал ответа на вопрос о точной сумме дохода. Закрытые вопросы о диапазоне доходов были составлены таким образом, чтобы каждый последующий вопрос устанавливал меньший диапазон доходов семьи. Начиная с NHIS 2011 года, вопросы о доходе с раскрывающейся скобкой были дополнительно уточнены, чтобы улучшить присвоение статуса бедности.

На одной карточке были указаны доходы в размере 20 000 долларов и более, а на другой — менее 20 000 долларов. Для NHIS за 2007–2010 гг. дополнительные вопросы о сумме дохода, которые использовались с 1997 были заменены серией вопросов с раскрывающимися скобками. Метод раскрывающихся скобок задавал ряд закрытых вопросов о диапазоне доходов (например, «Это меньше 50 000 долларов США?»), если респондент не давал ответа на вопрос о точной сумме дохода. Закрытые вопросы о диапазоне доходов были составлены таким образом, чтобы каждый последующий вопрос устанавливал меньший диапазон доходов семьи. Начиная с NHIS 2011 года, вопросы о доходе с раскрывающейся скобкой были дополнительно уточнены, чтобы улучшить присвоение статуса бедности.

Самую последнюю информацию по вопросам о семейном доходе см. в: Характеристики семьи и домохозяйства выборочного взрослого и выборочного ребенка. Опубликовано в: Национальном опросе общественного мнения о состоянии здоровья (NHIS) за 2019 г., выпуск данных для общественного пользования: описание опроса. 2020. Доступно по адресу: https://ftp.cdc.gov/pub/Health_Statistics/NCHS/Dataset_Documentation/NHIS/2019/srvydesc-508.pdf. См. также: Pleis JR, Cohen RA. Влияние брекетинга доходов на показатели бедности, используемые в программе раннего выпуска Национального опроса о состоянии здоровья: предварительные данные NHIS за 2007 год. 2007. Доступно по адресу: https://www.cdc.gov/nchs/data/nhis/income.pdf.

2020. Доступно по адресу: https://ftp.cdc.gov/pub/Health_Statistics/NCHS/Dataset_Documentation/NHIS/2019/srvydesc-508.pdf. См. также: Pleis JR, Cohen RA. Влияние брекетинга доходов на показатели бедности, используемые в программе раннего выпуска Национального опроса о состоянии здоровья: предварительные данные NHIS за 2007 год. 2007. Доступно по адресу: https://www.cdc.gov/nchs/data/nhis/income.pdf.

Для респондентов NHIS данные о доходах семьи используются для расчета показателя бедности. По данным за 1997–2019 годы около 20–34% людей не имели данных о семейном доходе (таблица FamIncome). Множественное вменение было выполнено для вменения отсутствующих данных о доходе семьи для обследования NHIS за 1997 год и позже, начиная с Health, United States, 2004 . Для NHIS за 1997–2018 гг. было создано пять наборов вмененных значений, позволяющих оценить изменчивость, вызванную вменением. Начиная с 2019 годаNHIS, 10 наборов вмененных значений создаются для более точной оценки изменчивости. Подробное описание процедуры множественного вменения и файлы данных за 1997 г. и последующие годы доступны по адресу: https://www.cdc.gov/nchs/nhis/data-questionnaires-documentation.htm на странице выпуска данных за каждый год обследования. .

Подробное описание процедуры множественного вменения и файлы данных за 1997 г. и последующие годы доступны по адресу: https://www.cdc.gov/nchs/nhis/data-questionnaires-documentation.htm на странице выпуска данных за каждый год обследования. .

По данным за 1990–1996 годы около 16–18% людей не имели данных о семейном доходе (таблица FamIncome). В те годы отсутствующие значения были импутированы для семейного дохода с использованием последовательного метода горячей колоды, внутри матрицы, вменения ячеек. Подробное описание процедуры вменения и файлов данных с вмененным годовым доходом семьи за 19 лет.90–1996, доступно по адресу: https://ftp.cdc.gov/pub/health_Statistics/nchs/Datasets/NHIS/1990-96_Family_Income/. (См. также Источники и определения, Бедность.)

Начало страницы

Национальные обследования по иммунизации (НИС)

До 1998 г. семейный доход представлял собой общий доход, полученный всеми членами семьи за 12 месяцев до опроса. Начиная с 1998 г., вопросы НИС о семейном доходе собирают данные о доходах, полученных всеми членами семьи за календарный год, предшествующий году опроса, для домохозяйств с детьми, имеющими право на участие в опросе, аналогично НСИЗ. Доход семьи – это совокупный общий доход, полученный всеми членами семьи до вычета налогов. Для вопросов о семейном доходе респонденту из домохозяйства предлагается включить доход, полученный от работы; Социальное обеспечение; пенсионный доход; выплаты по безработице; общественная помощь; интерес; дивиденды; чистый доход от бизнеса, фермы или аренды; или любые другие источники. Респондентам, которые отвечают «не знаю» или отказываются указать сумму в долларах для общего дохода семьи, задают каскадную последовательность вопросов о доходах — всего 15 таких вопросов, — которые пытаются поместить семейный доход в 1 из 15 доходов. интервалы от 7500 долларов или меньше до 75000 долларов или больше. Первый вопрос касается того, был ли доход семьи за предыдущий год больше или меньше 20 000 долларов. Последующие наборы вопросов о диапазоне доходов задаются таким образом, чтобы каждый последующий вопрос устанавливал более узкий диапазон доходов.

Доход семьи – это совокупный общий доход, полученный всеми членами семьи до вычета налогов. Для вопросов о семейном доходе респонденту из домохозяйства предлагается включить доход, полученный от работы; Социальное обеспечение; пенсионный доход; выплаты по безработице; общественная помощь; интерес; дивиденды; чистый доход от бизнеса, фермы или аренды; или любые другие источники. Респондентам, которые отвечают «не знаю» или отказываются указать сумму в долларах для общего дохода семьи, задают каскадную последовательность вопросов о доходах — всего 15 таких вопросов, — которые пытаются поместить семейный доход в 1 из 15 доходов. интервалы от 7500 долларов или меньше до 75000 долларов или больше. Первый вопрос касается того, был ли доход семьи за предыдущий год больше или меньше 20 000 долларов. Последующие наборы вопросов о диапазоне доходов задаются таким образом, чтобы каждый последующий вопрос устанавливал более узкий диапазон доходов.

Переменная дохода семьи строится на основе вопроса об общем доходе семьи и каскадных вопросов о доходе. Если указан точный доход, доход семьи устанавливается в размере этой суммы; в противном случае он устанавливается в середине самых жестких границ, установленных каскадными вопросами о доходах. Значения общего дохода семьи используются для расчета отношения дохода к бедности. Для ННГ это соотношение рассчитывается только для домохозяйств с детьми, отвечающими критериям возраста, с использованием либо фактического значения дохода семьи, либо средней точки интервала из ряда каскадных вопросов в числителе и порога бедности, предоставленного Бюро переписи населения США для семьи. размер и число родственных детей в домохозяйстве в знаменателе. Подробности вопросов о доходах и расчет отношения доходов к бедности для каждого года сбора данных можно найти в документации по данным ННГ («Руководство пользователя данных» и «Опросник для опроса домохозяйств» для ННГ – дети и ННГ – подростки), доступно по адресу: https://www.cdc.gov/vaccines/imz-managers/nis/data-tables.html.

Если указан точный доход, доход семьи устанавливается в размере этой суммы; в противном случае он устанавливается в середине самых жестких границ, установленных каскадными вопросами о доходах. Значения общего дохода семьи используются для расчета отношения дохода к бедности. Для ННГ это соотношение рассчитывается только для домохозяйств с детьми, отвечающими критериям возраста, с использованием либо фактического значения дохода семьи, либо средней точки интервала из ряда каскадных вопросов в числителе и порога бедности, предоставленного Бюро переписи населения США для семьи. размер и число родственных детей в домохозяйстве в знаменателе. Подробности вопросов о доходах и расчет отношения доходов к бедности для каждого года сбора данных можно найти в документации по данным ННГ («Руководство пользователя данных» и «Опросник для опроса домохозяйств» для ННГ – дети и ННГ – подростки), доступно по адресу: https://www.cdc.gov/vaccines/imz-managers/nis/data-tables.html.

Для получения дополнительной информации см. Батталья М.П., Хоаглин Д.К., Израэль Д., Харе М., Мокдад А. Улучшение условного исчисления дохода с использованием частичной информации о доходе и экологических переменных. В: Труды Американской статистической ассоциации, раздел методов исследования. Нью-Йорк, штат Нью-Йорк. 2002. Доступно по адресу: https://www.cdc.gov/nchs/data/nis/estimation_weighting/Battaglia2002.pdf.

Батталья М.П., Хоаглин Д.К., Израэль Д., Харе М., Мокдад А. Улучшение условного исчисления дохода с использованием частичной информации о доходе и экологических переменных. В: Труды Американской статистической ассоциации, раздел методов исследования. Нью-Йорк, штат Нью-Йорк. 2002. Доступно по адресу: https://www.cdc.gov/nchs/data/nis/estimation_weighting/Battaglia2002.pdf.

К началу страницы

FamIncome-Table. Процент условно исчисленного семейного дохода в Национальном опросе о состоянии здоровья в разбивке по возрасту (годам) и полу: США, 19 лет.90–2019

| Год | Оба пола | Самки | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Все возрасты | до 18 лет | 18 лет и старше | до 65 лет | 1–64 | 18–64 | 65 лет и старше | 2 и более | 45 лет и старше | 18 лет и старше | 40 лет и старше | |

| Процент | |||||||||||

| 1990 | 16 | 14 | 18 | 15 | 15 | 16 | 24 | 17 | 22 | 18 | 21 |

| 1991 | 18 | 15 | 19 | 17 | 17 | 17 | 26 | 18 | 23 | 19 | 23 |

| 1992 | 18 | 16 | 19 | 17 | 17 | 18 | 27 | 18 | 23 | 20 | 23 |

| 1993 | 16 | 14 | 17 | 15 | 15 | 16 | 23 | 16 | 20 | 17 | 19 |

| 1994 | 17 | 15 | 18 | 16 | 16 | 17 | 25 | 17 | 21 | 18 | 21 |

| 1995 | 16 | 14 | 16 | 15 | 15 | 15 | 22 | 16 | 19 | 17 | 19 |

| 1996 | 17 | 14 | 17 | 16 | 16 | 16 | 24 | 17 | 20 | 18 | 20 |

| 1997 | 24 | 21 | 26 | 23 | 23 | 24 | 34 | 25 | 30 | 26 | 30 |

| 1998 | 29 | 25 | 30 | 27 | 27 | 28 | 39 | 29 | 34 | 30 | 34 |

| 1999 | 31 | 27 | 32 | 29 | 29 | 30 | 43 | 31 | 37 | 33 | 37 |

| 2000 | 32 | 28 | 33 | 30 | 31 | 31 | 45 | 32 | 38 | 34 | 38 |

| 2001 | 32 | 27 | 33 | 30 | 30 | 31 | 44 | 32 | 38 | 34 | 37 |

| 2002 | 32 | 28 | 33 | 30 | 30 | 31 | 44 | 32 | 37 | 33 | 37 |

| 2003 | 33 | 30 | 35 | 32 | 32 | 33 | 44 | 34 | 38 | 35 | 38 |

| 2004 | 33 | 29 | 34 | 31 | 31 | 32 | 41 | 33 | 37 | 34 | 36 |

| 2005 | 33 | 29 | 34 | 31 | 31 | 32 | 44 | 33 | 38 | 35 | 37 |

| 2006 | 34 | 31 | 35 | 33 | 33 | 33 | 45 | 34 | 39 | 36 | 39 |

| 2007 | 33 | 29 | 34 | 31 | 31 | 32 | 43 | 33 | 37 | 35 | 38 |

| 2008 | 30 | 27 | 31 | 29 | 29 | 29 | 40 | 30 | 34 | 32 | 34 |

| 2009 | 25 | 21 | 26 | 23 | 23 | 24 | 34 | 25 | 29 | 26 | 29 |

| 2010 | 25 | 20 | 26 | 23 | 23 | 24 | 36 | 25 | 30 | 27 | 30 |

| 2011 | 22 | 19 | 23 | 21 | 21 | 22 | 31 | 23 | 26 | 24 | 26 |

| 2012 | 23 | 19 | 24 | 21 | 21 | 22 | 32 | 23 | 27 | 24 | 27 |

| 2013 | 23 | 19 | 24 | 22 | 22 | 23 | 31 | 23 | 27 | 25 | 27 |

| 2014 | 23 | 20 | 24 | 22 | 22 | 23 | 31 | 23 | 27 | 25 | 27 |

| 2015 | 23 | 20 | 24 | 22 | 22 | 22 | 31 | 23 | 26 | 24 | 26 |

| 2016 | 22 | 18 | 23 | 20 | 21 | 21 | 30 | 22 | 25 | 23 | 25 |

| 2017 | 21 | 19 | 22 | 20 | 20 | 20 | 28 | 21 | 24 | 22 | 24 |

| 2018 | 20 | 17 | 21 | 19 | 19 | 19 | 26 | 20 | 22 | 21 | 23 |

| 2019 | 23 | 18 | 24 | 21 | 21 | 23 | 30 | 23 | 26 | 26 | 27 |

ПРИМЕЧАНИЕ. Представленные данные являются взвешенными процентами.

Представленные данные являются взвешенными процентами.

ИСТОЧНИК: Национальный центр медицинской статистики, Национальное исследование здоровья. См. Источники и определения, Национальный опрос по вопросам здоровья (NHIS).

К началу страницы

США Trustee Program/Dept. юстиции

(Дела, возбужденные с 1 апреля 2022 г. по 14 мая 2022 г. включительно)

В следующей таблице представлены данные о среднем доходе семьи, воспроизведенные в формате, предназначенном для простоты использования при заполнении форм банкротства 122A-1 и 122C-1.

| . | ||||

| ГОСУДАРСТВЕННЫЙ | ||||

| Алабама | $52 138 | 63 401 $ | 70 250 долларов | 85 687 долларов |

| Аляска | 67 010 $ | 90 698 долларов | 108 072 $ | 108 072 $ |

| Аризона | $58 462 | 73 262 долл. США США | $79 110 | $89 741 |

| Арканзас | 48 882 $ | 61 212 долл. США | 70 169 долларов | 71 383 долл. США |

| Калифорния | 65 895 долларов | 87 355 долларов США | $97 092 | 111 535 долларов |

| Колорадо | 70 952 $ | $92 321 | 100 744 долл. США | 120 898 долларов |

| Коннектикут | 72 497 долларов | $94 528 | 108 409 долларов | 137 128 долларов |

| Делавэр | 65 072 $ | $82 516 | $96 841 | 113 626 долларов |

| округ Колумбия | 74 266 долларов | 138 342 долл. США США | 138 342 долл. США | 182 068 долларов |

| Флорида | $55 681 | 69 884 $ | 75 057 долларов | 89 206 долларов |

| Грузия | 55 600 долларов США | 71 504 долл. США | $79 980 | $96 622 |

| Гавайи | $75 797 | $88 181 | 100 532 долл. США | 125 304 долл. США |

| Айдахо | $54 942 | 68 818 долларов | 76 635 долларов | $95 031 |

| Иллинойс | 61 456 долларов | 81 190 долларов США | $97 067 | 113 649 долларов |

| Индиана | $54 785 | $69 505 | 81 783 $ | 96 083 $ |

| Айова | $54 155 | 75 139 долларов | 85 758 долларов | 100 901 $ |

| Канзас | $55 069 | 75 845 долларов | 88 369 долларов | $98 454 |

| Кентукки | $51 978 | 61 790 долларов США | 71 501 $ | $86 508 |

| Луизиана | 49 719 долларов | 61 042 $ | 71 371 $ | 87 472 $ |

| Мэн | $57 955 | 72 988 долларов | 87 051 $ | $97 141 |

| Мэриленд | 75 214 долларов | $98 840 | 113 994 долл. США США | 138 054 $ |

| Массачусетс | 75 077 долларов | 96 358 долларов | 117 415 долларов | 148 713 $ |

| Мичиган | $56 343 | 70 163 долл. США | 84 245 долларов | 103 838 долларов |

| Миннесота | 65 514 долл. США | 86 358 долларов | 106 445 долларов | 125 753 долл. США |

| Миссисипи | 47 446 долларов | 57 148 долларов | 61 205 долл. США | $74 888 |

| Миссури | $53 547 | $69 614 | 80 022 $ | $94 774 |

| Монтана | 57 448 долларов | 71 836 долларов | $79 652 | $86 867 |

| Небраска | $53 892 | 75 719 долларов | $91 076 | 102 544 долл. США США |

| Невада | $56 949 | $73 083 | 81 179 долларов | $88 746 |

| Нью-Гэмпшир | 75 432 $ | 87 260 долларов США | 113 013 долл. США | 135 833 долл. США |

| Нью-Джерси | 75 321 $ | $92 669 | 117 697 долларов | 140 657 $ |

| Нью-Мексико | 49 757 долларов | 60 728 долларов | 66 183 долл. США | 70 316 долларов |

| Нью-Йорк | 63 548 долларов | 80 784 $ | 96 854 $ | 117 706 долларов |

| Северная Каролина | $53 687 | 70 000 долларов | $76 386 | 94 269 долларов |

| Северная Дакота | $58 318 | 82 635 долларов США | 94 950 долларов США | 110 225 долларов |

| Огайо | $54 877 | 70 209 долларов | 82 734 $ | 100 693 долл. США США |

| Оклахома | 51 435 долларов США | 66 786 $ | 71 397 долларов | 83 157 долларов |

| Орегон | $64 975 | $77 773 | $93 773 | 106 554 долл. США |

| Пенсильвания | 60 640 долларов США | $74 805 | $92 441 | 110 077 долларов |

| Род-Айленд | 67 541 $ | $84 570 | 101 104 долл. США | 114 580 долларов США |

| Южная Каролина | 52 348 долларов | 67 922 $ | 75 128 долларов США | 90 331 $ |

| Южная Дакота | $54 821 | 74 820 $ | 87 475 долларов | $96 399 |

| Теннесси | $53 188 | 66 989 долларов | 75 394 долл. США США | $91 069 |

| Техас | $55 441 | 74 636 долларов | 80 733 $ | $93 386 |

| Юта | 70 425 долларов | 77 219 долларов | 90 629 долларов | 101 146 долларов |

| Вермонт | 58 728 долларов | $78 009 | 92 628 долларов | 117 750 долларов |

| Вирджиния | $67 918 | $86 805 | 102 869 долларов | 121 793 долл. США |

| Вашингтон | 74 398 долларов | 90 292 долл. США США | 104 644 долл. США | 118 901 $ |

| Западная Вирджиния | 53 244 долл. США | $58 126 | 71 757 долларов | $78 008 |

| Висконсин | $57 934 | 76 493 долл. США | $92 586 | 109 919 долларов |

| Вайоминг | 60 510 долл. США | 76 143 долл. США | $88 902 | 106 003 долл. США |

| * Добавьте 9 900 долларов США за каждого человека сверх 4.  | ||||

ТЕРРИТОРИЯ США | ||||

| Гуам | 45 332 долл. | |||