Как распланировать семейный бюджет и не поссориться / Новости общества Красноярска и Красноярского края / Newslab.Ru

Согласно исследованиям, всего лишь 54 % российских семей ведут семейный бюджет. Остальные же пары в вопросы финансов с головой не погружаются и признаются, что доходы и расходы чаще всего контролируют по наитию. Поэтому и возникают сложности — не хватает на серьезные покупки, одна из половинок может чувствовать себя обделенной… Решение есть — нужно научиться грамотно планировать семейный бюджет. О том, как это лучше сделать — в материале Newslab совместно со специалистами ПСБ.

29.09.2022

Фото: pixabay.com

«Что — моё, а что — твоё?»

В процессе совместной жизни в парах возникает множество вопросов друг к другу, и один из них — это вопрос финансовый. Кто и за что платит, как отслеживать доходы и расходы, необходим ли финансовый учет для комфортной жизни? Тогда влюбленные договариваются, как им удобнее всего распределять деньги, а также решают, имеет ли смысл подсчитывать финансы.

Условно выделяются три модели совместного бюджета: раздельный, общий и смешанный. Каждая семья решает сама, какая модель для нее предпочтительнее, поэтому нет правильного и неправильного решения финансового вопроса.

- Раздельный вид бюджета — каждый платит за себя, никто в паре не претендует на заработок другого, а общие траты либо делятся поровну, либо воспринимаются как подарок. Из плюсов — финансовая независимость каждого, из минусов — возможные разногласия в вопросах общих трат;

- Смешанный

- Общий бюджет — в паре больше нет разделения доходов и трат на «мои» и «твои», теперь котел общий и ответственность солидарная.

Повторимся — среди различных типов ведения семейного бюджета нет хорошего или плохого. Лев Толстой писал: «Все счастливые семьи похожи друг на друга, каждая несчастливая семья несчастлива по-своему». То же касается и финансов — в парах доходы и расходы распределяются индивидуально, в некоторых семьях один из партнеров может зарабатывать значительно больше другого или не зарабатывать вовсе, и это абсолютно нормально, главное — подобрать модель финансовых отношений по душе каждому. А оптимизировать бюджет — одно из самых верных решений.

Как оптимизировать семейный бюджет?

Самое важное в ведении семейного бюджета — это анализ ежемесячных трат и учет доходов и расходов. Возможно, для некоторых это занятие покажется скучным и бесполезным, но именно постоянные подсчеты финансов дадут уверенность в завтрашнем дне и четкое понимание своих возможностей. К тому же, ставить большие финансовые цели в виде серьезных покупок также не удастся «с кондачка»: перед тем, как вложить куда-то большую сумму, ее нужно накопить, и делать это лучше планомерно и грамотно.

К тому же, ставить большие финансовые цели в виде серьезных покупок также не удастся «с кондачка»: перед тем, как вложить куда-то большую сумму, ее нужно накопить, и делать это лучше планомерно и грамотно.

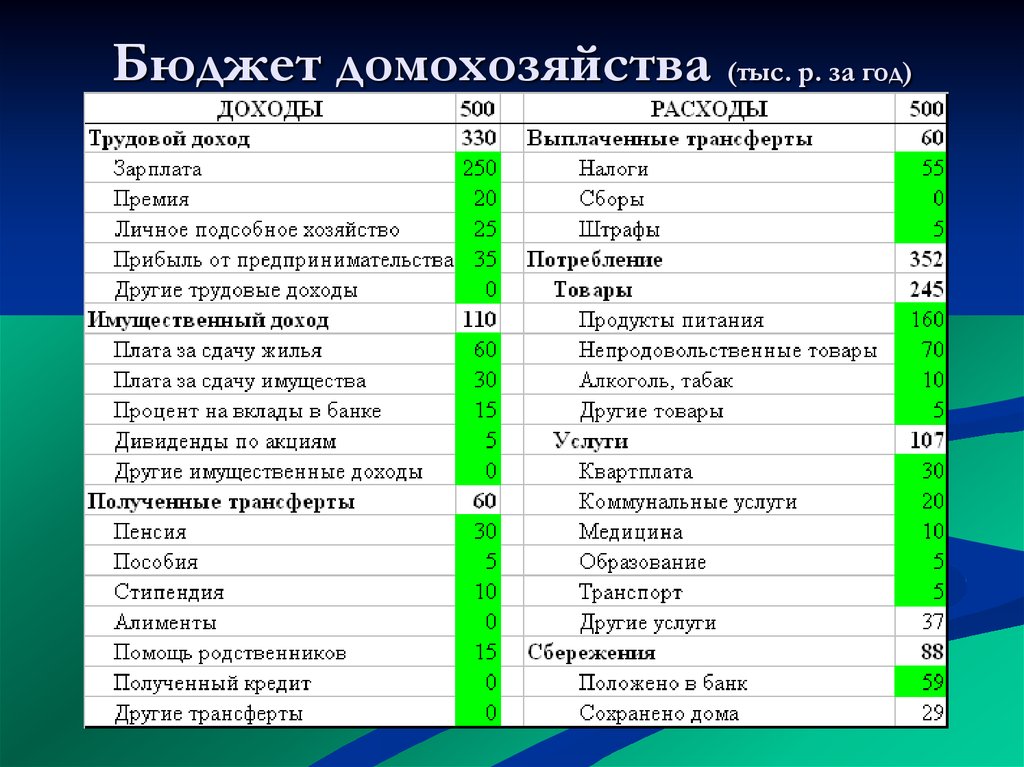

Согласно данным аналитического центра НАФИ, в подходе к ведению бюджета россияне разделились поровну: 51 % в той или иной степени ведут учет доходов и расходов, а 49 % признаются, что не ведут. При этом треть россиян (32 %) ведут бюджет «в уме»: они исходят из примерных сумм ежедневных трат, а 12 % россиян ведут бюджет вручную, записывая расходы и доходы в тетрадь. Лишь 7 % ведут бюджет другими способами, в том числе в электронном виде, фиксируя расходы и доходы в файле или используя специальное приложение или программу.

Есть и другая статистика — чуть больше половины россиян считают, что браки заключаются из-за любви, и лишь 13 % полагает, что по расчету, сообщает ВЦИОМ. Значит, быть вместе, создавать крепкий союз и учить детей правильному и полезному финансовому планированию согласно большее число соотечественников. Таким парам помогут советы финансистов по ведению семейного бюджета.

Таким парам помогут советы финансистов по ведению семейного бюджета.

Как в семье тратить деньги правильно

Если вы осознанно пришли к тому, что вашей паре удобнее вести раздельный бюджет, то траты, которые планируется разделить, лучше совершать банковской картой, чтобы потом без проблем восстановить историю покупок с помощью онлайн-банка или СМС-оповещений. А в семьях и парах, где бюджет — совместный, важно грамотно вести общий счет, держаться финансового плана и иметь в виду возможные материальные риски.

Фото: pixabay.com

Тем же, кто решился на смешанный бюджет, удобнее завести общий банковский счет с двумя картами — каждый может брать оттуда деньги и при этом следить в личном кабинете онлайн-банка за тратами друг друга и остатком общих средств. В ПСБ, например, есть карта с повышенным кэшбеком на отдельные категории, которая позволит экономить на семейных тратах. Также существуют специальные приложения, которые могут вести одновременно два человека, — оба партнера могут установить такое на телефон для учета финансов.

Если в вашей семье случаются ссоры из-за денег, помните: проблемы бывают разные, но решаются они одинаково — подсчетами и переговорами. Поэтому учиться вести совместный бюджет и пользоваться финансовыми лайфхаками никогда не поздно.

Интернет-газета Newslab

ПАО «Промсвязьбанк»

Ссылки по теме:

Поделиться 0

6 Обсудить на форуме

Работа и зарплата Мои деньги Полезные штуки

Финансовый аналитик дал советы, как грамотно планировать семейный бюджет — Газета.

Ru

RuФинансовый аналитик дал советы, как грамотно планировать семейный бюджет — Газета.Ru | Новости

close

100%

Лишь 38% взрослого населения России, согласно опросу ВЦИОМ, ведет бюджет. Остальные же живут по средствам и зачастую болезненно переживают любые изменения в экономике. Финансовый аналитик Алексей Протасевич рассказал «Газете.Ru», как грамотно организовать семейный бюджет так, чтобы копить деньги и не ссориться с родственниками.

Большинство запросов на формирование семейного бюджета направлено на то, чтобы контролировать только расходы. На самом же деле бюджет должен состоять из четырех позиций, которые нужно контролировать одновременно — расходы, доходы, накопления и долги, говорит эксперт.

«Доходы и накопления люди не записывают по разным причинам — это может быть как отсутствие дисциплины, так и психологический барьер — многие боятся узнать, сколько на самом деле у них получается зарабатывать.

Если говорить о семейном бюджете, многие проблемы упираются в то, что тема денег в семье табуирована. Например, кто-то из супругов может скрывать свой реальный доход или комплексовать из-за небольшой зарплаты, кого-то могут напрягать крупные траты партнера или маленький вклад в общие расходы.

«Выход один — сесть и проговорить все, что наболело, а затем обсудить сам семейный бюджет — его вид, источники доходов, их размер, накопления, расходы», — советует Протасевич.

Видов семейного бюджета несколько. Семью может полностью обеспечивать один из супругов, чаще — мужчина (по данным исследования Superjob). Также пара может договариваться о том, что все траты они делят пополам, или же общие траты — пополам, а личные — каждый ведет самостоятельно.

«Мужчина или женщина вне зависимости от своего заработка могут полностью отвечать за распределение бюджета. Каждая семья может подобрать для себя удобную схему, главное — составить ее, услышав все пожелания друг друга, регулярно соблюдать условия. Еще один важный момент — дисциплина. В формировании бюджета должен быть системный подход. Планирование всегда предполагает определенные ограничения», — настаивает финансовый аналитик.

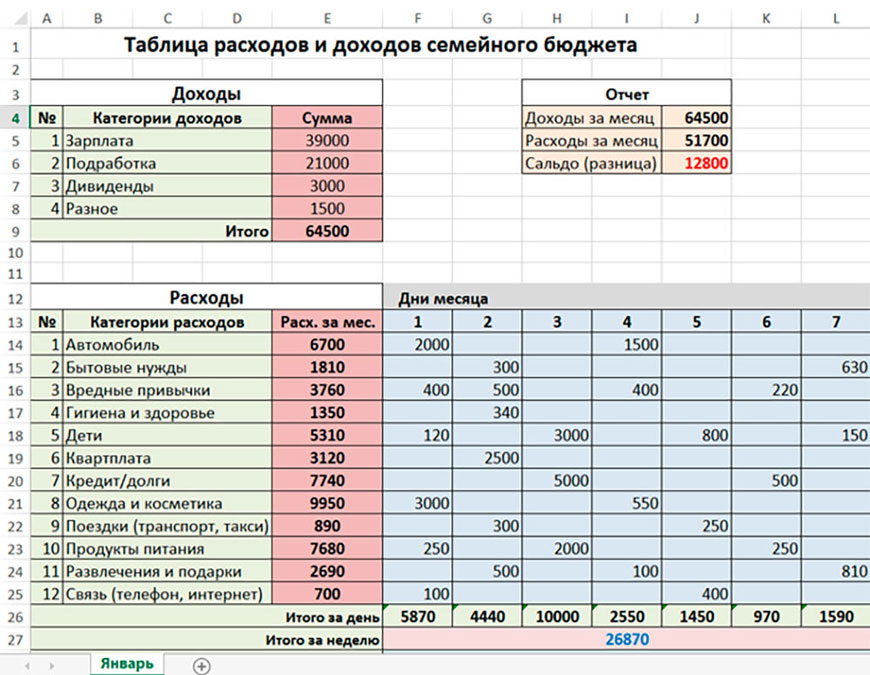

Говоря об инструментах ведения бюджета, считать все доходы, накопления и расходы проще всего в Excel. Можно также воспользоваться специальным софтом для учета расходов. Например, Sovetnik.io позволяет сделать полный расклад бюджета. Подсчитать, сколько денег в месяц уходит на определенную категорию трат, позволяют приложения, вроде CoinKeeper, OneMoney. «Дзен Мани», например, распознает СМС от банков и связывается с электронными системами кошельков (ЮMoney и Qiwi), рекомендует Протасевич.

«Один из неочевидных способов контролировать общие расходы всех членов семьи — «семейные аккаунты» популярных сервисных платформ. Например, в личном кабинете Яндекс ID можно поделиться своей платежной картой с близкими людьми. При этом владелец семейного аккаунта вправе установить лимиты по карте на день, неделю или месяц для каждого члена семьи, отслеживать их траты и проверять историю операций. Важно лишь помнить о том, что цель ведения бюджета — не максимально ограничить себя и близких, чтобы сэкономить на всем, а найти грамотный баланс между достойной жизнью сегодня и через много лет с созданием своего капитала», — заключил эксперт.

Например, в личном кабинете Яндекс ID можно поделиться своей платежной картой с близкими людьми. При этом владелец семейного аккаунта вправе установить лимиты по карте на день, неделю или месяц для каждого члена семьи, отслеживать их траты и проверять историю операций. Важно лишь помнить о том, что цель ведения бюджета — не максимально ограничить себя и близких, чтобы сэкономить на всем, а найти грамотный баланс между достойной жизнью сегодня и через много лет с созданием своего капитала», — заключил эксперт.

Ранее «Газета.Ru» писала о том, как сэкономить в условиях санкций.

Подписывайтесь на «Газету.Ru» в Новостях, Дзен и Telegram.

Чтобы сообщить об ошибке, выделите текст и нажмите Ctrl+Enter

Новости

Дзен

Telegram

Дмитрий Самойлов

Священный мундиаль

О важности чемпионата мира по футболу в Катаре

Павел Вешаев

Резать нельзя оставить

О том, как предпринимателю лучше поступить с расходами бизнеса

Мария Дегтерева

Появился просвет

О новом российском кино

Андрей Колесников

МОСХ партии

О шестидесятилетии выставки в Манеже и ее последствиях

Георгий Бовт

Старый конь и его борозда

О том, есть ли у Дональда Трампа шансы вернуться в Белый дом

Найдена ошибка?

Закрыть

Спасибо за ваше сообщение, мы скоро все поправим.

Продолжить чтение

Сколько денег вы должны потратить на расходы на проживание — Руководство по составлению бюджета

При планировании своих финансовых целей важно записывать все, например, погашение долга в счет ежемесячного дохода и фиксированных расходов. Это позволит вам лучше понять, где вы находитесь в своих финансах, а также поможет спланировать, как вы собираетесь достичь того, чего хотите.

Это позволит вам лучше понять, где вы находитесь в своих финансах, а также поможет спланировать, как вы собираетесь достичь того, чего хотите.

Вот пример того, как должны выглядеть проценты вашего бюджета.

- Жилье: 35% 35% 35%

Сюда входят платежи по ипотеке, налоги на имущество, страховые сборы, арендная плата, страхование домовладельцев, а также гидро- или электроэнергия.

- Коммунальные услуги: 5% 5% 5%

Примерами коммунальных расходов являются счета за мобильный телефон, газ и интернет. В настоящее время люди также включают свои потоковые услуги в коммунальные услуги вместо того, что люди обычно платили за услуги кабельного телевидения. Netflix, Hulu и другие потоковые сервисы также могут быть включены в счет за коммунальные услуги.

- Еда: 10-20% 20% 20%

Продукты питания, средства личной гигиены и детские товары — это расходы, которые вы должны включить сюда. Если вы любите много есть вне дома, вы можете включить эти расходы сюда. Но если вы едите вне дома больше для развлечения, вы можете включить его в личные расходы.

Но если вы едите вне дома больше для развлечения, вы можете включить его в личные расходы.

- Транспорт: 15-20% 20% 20%

В эту категорию входят деньги, которые вы тратите на общественный транспорт, такси, топливо, страхование транспортных средств, техническое обслуживание и парковку. Это может измениться в зависимости от того, работаете ли вы дома или нет, но некоторые из них все же должны быть выделены для понимания вашего бюджета в целом.

- Одежда: 3-5% 5% 5%

Обувь и одежда для всех членов семьи.

- Медицина: 3% 3% 3%

Сюда входят страховые взносы, услуги специалистов и лекарства, отпускаемые без рецепта.

- Личное и дискреционное: 5-10% 10% 10%

Деньги, потраченные на развлечения, отдых, образование, табак и алкоголь, питание вне дома, игры, стрижку, хобби и запланированные благотворительные пожертвования. Если вы тратите больше в этой категории, убедитесь, что ваш бюджет сбалансирован, потратив меньше в другом месте.

- Экономия: 5-10% 10% 10%

Планируйте откладывать деньги на расходы, которые не происходят каждый месяц, а также на будущее. Тогда у вас будет дополнительный доступ, когда вам это нужно. Это также может быть классифицировано как резервный фонд или чрезвычайные сбережения для вещей, которые появятся в будущем.

- Платежи по долгам: 5-15% 15% 15%

Многие люди считают, что их бюджет довольно ограничен, когда их ежемесячные платежи по долгам превышают 20% их чистого дохода. Хорошей практикой является откладывание денег до того, как вы начнете выплачивать большой долг.

Следуя этому базовому плану и открывая отдельные счета для различных расходов, а также сберегательные счета, вы сможете легче планировать проценты своего бюджета и работать над погашением долга.

Полное руководство по составлению домашнего бюджета

Полное руководство по составлению домашнего бюджета

Составление бюджета не должно быть сложным. Это бесплатное и простое руководство начинается с основ.

Это бесплатное и простое руководство начинается с основ.

Как составить бюджет за 5 простых шагов

Определите цели

Определите важные цели, для достижения которых потребуются деньги. Установите 3-5 финансовых целей и приоритетов, которых вы надеетесь достичь, например. внесите 10% первоначальный взнос за дом через 5 лет.

Учет расходов

Оцените свои расходы на предстоящий месяц, включая фиксированные и переменные расходы, и помните о нечастых вещах, таких как замена масла или приобретение новых стекол.

Рекордный доход

Оцените свой чистый доход за месяц. Перечислите каждый ожидаемый источник денег, который вы можете получить.

Рассчитать

Вычтите предполагаемые расходы из предполагаемого чистого дохода. Уравнение может быть таким простым, как: доходы минус расходы = бюджет.

Устранение слабых мест

Скорректируйте свои запланированные расходы или при необходимости рассмотрите возможность дополнительного дохода. Поставьте цели, как взять эти слабые места под контроль.

Поставьте цели, как взять эти слабые места под контроль.

Прежде чем начать: посмотрите это короткое видео о том, как планировать бюджет

Воспроизвести видео

Зачем вам нужен бюджет?

Во-первых, давайте подробно рассмотрим, почему ведение семейного бюджета так важно для финансового успеха вас и вашей семьи. Если вы хотите накопить богатство и получить деньги, соответствующие вашим личным финансам, вы должны жить по бюджету. Давайте начнем с рассмотрения , что такое бюджет и , чем он не является .

Если вы хотите накопить богатство и получить деньги, соответствующие вашим личным финансам, вы должны жить по бюджету. Давайте начнем с рассмотрения , что такое бюджет и , чем он не является .

Мифы и реальность семейного бюджета

Есть ряд причин, по которым многие из нас не создают или не живут по бюджету. Многие из этих причин основаны на ложных предположениях или мифах. Ниже приведены несколько таких мифов и соответствующие им реалии, которые могут помочь нам преодолеть собственное сопротивление составлению бюджета.

Миф № 1: Если бы у меня было больше денег, все мои проблемы были бы решены.

Реальность: На самом деле, если я буду тратить меньше, чем зарабатываю, это может решить многие мои финансовые проблемы.

Миф № 3: Если я балансирую свою чековую книжку, это так же хорошо, как составление бюджета.

Реальность: Чековая книжка не может помочь мне подготовиться к непредвиденным расходам, таким как ремонт автомобиля или посещение врача. Бюджеты могут!

Бюджеты могут!

Миф № 2 : Бюджетирование предназначено для людей, у которых есть долги.

Реальность: Бюджеты предназначены для тех, кто хочет стабилизировать свои финансы и избежать долгов.

Миф № 4: Следование бюджету ограничивает мою свободу выбора.

Реальность: Следование бюджету увеличивает вероятность того, что я сначала позабочусь о своих финансовых приоритетах, таких как жилье, еда, сбережения и транспорт.

Если вы отождествляете себя с одним или несколькими из вышеперечисленных мифов, примите личное решение воплотить «реальность» в свои мысли. Если у вас по-прежнему возникают трудности с составлением бюджета, помните следующее:

«Если вы не контролируете свои деньги, они будут контролировать вас»

Если вы живете в рамках своего бюджета, у вас гораздо больше шансов:

Избегайте чрезмерных долгов.

Создание чрезвычайных и долгосрочных сберегательных счетов.

Позаботьтесь о финансовых приоритетах, таких как жилье, еда и транспорт, а не о непропорциональных расходах на развлечения и рестораны.

Привыкните к регулярным инвестициям перед выходом на пенсию.

Почувствуйте контроль над своими финансами.

Узнайте о своих личных привычках расходов и избавьтесь от расточительных расходов.

Будьте в состоянии воспользоваться финансовыми возможностями, будь то покупка чего-то на распродаже в магазине или возможность значительно улучшить свой инвестиционный портфель.

Предотвратите многие споры супругов по поводу расходов и финансов.

Делайте ежемесячные минимальные платежи по кредитным счетам, включая кредитные карты, ипотечные кредиты и автокредиты.

Бюджет семьи: основные практические правила планирования расходов

Бюджеты, также известные как планы расходов, служат инструментом для отдельных лиц или домохозяйств для обеспечения финансовой стабильности и достижения прогресса в достижении установленных приоритетов. Многие потребители негативно реагируют на термин «бюджетирование», поскольку ассоциируют его с ограничениями и лишениями. Бюджеты — это инструменты, помогающие отдельным лицам и домохозяйствам получать и делать то, что наиболее важно в их жизни.

Как вы составляете личный или семейный бюджет?

Чтобы составить бюджет, сначала определите важные цели, для достижения которых требуются деньги. Затем расставьте приоритеты в своих ежемесячных расходах, от необходимых до тривиальных. Затем добавьте свой чистый доход и вычтите расходы. Наконец, скорректируйте свои запланированные расходы или подумайте о дополнительном доходе по мере необходимости.

Определение личного и семейного бюджета

Бюджеты — это просто планы того, как вы предпочитаете тратить свои деньги. Большинство бюджетов для простоты согласуются с месячным планом, но вы можете создать недельный бюджет, бюджет на два раза в месяц, квартальный бюджет или годовой бюджет.

Большинство бюджетов для простоты согласуются с месячным планом, но вы можете создать недельный бюджет, бюджет на два раза в месяц, квартальный бюджет или годовой бюджет.

Ежемесячные бюджеты, как правило, работают лучше всего, потому что большинство повторяющихся счетов за домохозяйство приходят ежемесячно. Однако отдельные лица и домохозяйства с двухнедельной зарплатой (выплачиваемой каждые две недели, а не два раза в месяц) знают, что примерно два раза в год они будут получать три зарплаты за один месяц. Если вы находитесь в такой ситуации, подумайте о том, чтобы составить ежемесячный бюджет и использовать свою первую зарплату за месяц для оплаты счетов за вторую половину месяца, а вторую зарплату — для оплаты счетов за первую половину следующего месяца. В течение нескольких месяцев с третьей зарплатой используйте ее для финансирования своих приоритетных краткосрочных и долгосрочных целей, таких как отпуск, выход на пенсию, сбережения на случай чрезвычайных ситуаций и т. д.

Ежемесячные бюджеты также подходят для отдельных лиц и семей с нерегулярным доходом, таких как владельцы малого бизнеса и фрилансеры.

Приведенные ниже пять шагов по составлению бюджета помогут вам разобраться с основами составления плана расходов, который поможет вам получить от жизни то, что вы хотите.

Пять шагов составления бюджета

1. Определение целей как основы вашего бюджета

Бюджеты работают лучше всего, когда вы связываете их с важными для вас финансовыми целями (например, отпуск, новая покупка и т. д.). Без корреляции вашего плана расходов с целью, которая требует от вас финансовой подготовки, ваш бюджет, скорее всего, потерпит неудачу. Цели придают смысл бюджетам. Без целей бюджеты становятся просто математическими упражнениями в отчаянии: вы складываете, вычитаете, терпите неудачу, зачем продолжать?

Каждый, кто пытался составить бюджет, обнаружил, что ожидаемые расходы в сумме превышают доходы. Возникшее разочарование требует времени, усилий и жертв для решения. Без соответствующих целей бюджетирования это разочарование приведет к отчаянию или полному отказу от бюджета.

Цели придают смысл бюджетам, а бессмысленные бюджеты тратят ваше время и энергию.

Ваша цель(и) должна(-ы) определять, что вы хотите сделать, что требует от вас бюджета и сбережений, когда вы хотите совершить покупку или потратить деньги (включая дату и год), и сколько денег вам понадобится (оба сумма сумма и сколько это разбивается на ежемесячной основе).

Чтобы в геометрической прогрессии увеличить вероятность достижения поставленной цели, поделитесь своей целью и планами с кем-нибудь еще, а затем регулярно сообщайте о своем прогрессе. Исследование Доминиканского университета в северной Калифорнии сообщает, что такие действия могут повысить вероятность достижения цели на 71%.

2. Учет расходов

Хотя в большинстве бюджетных форм сначала указываются ваши доходы, а затем расходы, вы должны воздержаться от добавления своих доходов. Работая в первую очередь над своим доходом, вы превращаете свой бюджет в попытку потратить как можно больше, не превышая своих финансовых ресурсов.

Подсчитав свои расходы до оценки доходов, вы будете рассматривать свои расходы с более рациональным и менее эмоциональным подходом, что в конечном итоге приведет к лучшим результатам. Кроме того, ваш бюджет больше не принимает форму математического упражнения, когда вы пытаетесь вычесть до 0 долларов. Вместо этого он становится инструментом для расстановки приоритетов и расчета ваших регулярных расходов. Это не гарантирует сбалансированный бюджет, но даст вам реалистичную отправную точку.

Для регулярных счетов, таких как арендная плата или ипотека, сотовые телефоны, страховые взносы, выплаты долгов, коммунальные услуги по программам с равной оплатой и услуги по подписке на СМИ, добавьте требуемый ожидаемый платеж. Для переменных расходов, таких как бензин, коммунальные услуги, не входящие в программы оплаты на уровне, подарки и продукты, сделайте все возможное, чтобы оценить свои ежемесячные расходы в этой категории. Примите во внимание сезонные факторы, такие как рост цен на бензин весной (и падение цен на бензин после Дня труда), дни рождения и праздники с подарками, а также большие семейные собрания и обеды.

Если вы по-прежнему не уверены в том, какую сумму рассчитывать по каждой категории, просмотрите свои банковские выписки и любые квитанции, которые вы, возможно, сохранили за последний месяц или два. Если ни один из них не доступен, ваш первый шаг бюджета может фактически включать в себя отслеживание всех расходов и покупок в течение следующих 30 дней или около того, чтобы получить реалистичную оценку ваших расходов. Записывайте и складывайте каждую покупку. Это потребует времени и усилий, но вы будете иметь гораздо лучшее представление о своих расходах по категориям, чем могли бы в противном случае.

3. Запишите свои доходы

После того, как вы определите приоритеты и рассчитаете свои регулярные и ожидаемые расходы, вы затем определите свой ожидаемый ежемесячный доход. Прежде чем вы легко подсчитаете доход, который, по словам вашего работодателя, вы зарабатываете каждый месяц, имейте в виду, что вам абсолютно необходимо использовать свой чистый доход, а не валовой доход.

Валовой доход — это сумма денег, которую, по словам вашего работодателя, вы зарабатываете. В ваших личных финансах валовой доход — это фантазия. Это включает в себя много денег, которые вы никогда не потратите, например, налоги на социальное обеспечение и Medicare, не говоря уже о подоходном налоге и, возможно, взносах на медицинское страхование.

Чистый доход — это сумма вашей зарплаты. Чистый доход включает в себя сумму денег, которую вы можете потратить и использовать для оплаты счетов. Всегда основывайте свой семейный бюджет на своем чистом доходе.

В большинстве форм бюджета есть поле для ввода вашего дохода вверху. Если вы работаете фрилансером или владеете небольшим бизнесом, у вас может быть непостоянный и непредсказуемый доход. В таких случаях оценивайте свой доход по нижнему пределу. Было бы лучше испытать приятный сюрприз от получения большего дохода, чем ожидалось, по сравнению с меньшим.

4. Сравните и посчитайте

Теперь, когда у вас есть обоснованные оценки ваших предстоящих расходов и ожидаемого дохода, просто вычтите запланированные расходы из прогнозируемого дохода.

Полученная цифра выше 0 долларов означает, что вы рассчитываете жить НЕ МЕНЕЕ своих средств.

Полученная цифра около 0 долларов означает, что вы рассчитываете жить по средствам.

Полученная цифра ниже 0 долларов означает, что вы ожидаете жить ВЫШЕ или ВЫШЕ своих средств.

Многие потребители помнят, как их родители или учителя говорили им, когда они были моложе: «Живите по средствам». Возможно, как дань уважения родительскому и воспитательному влиянию, от 60% до 80% американских домохозяйств постоянно жили «по средствам» с конца 20-го века. К сожалению, мама, папа и учитель ошиблись. «Жить по средствам», возможно, лучше описать как «жить от зарплаты до зарплаты». Это означает, что у вас ничего не осталось после оплаты счетов. Это означает, что вы ничего не экономите и ничего не инвестируете. Это означает, что один-единственный финансовый удар на жизненном пути может отправить вас в финансовый штопор, на восстановление которого могут уйти годы, а то и вообще.

Вместо этого постарайтесь жить не по средствам, создав свои сберегательные и инвестиционные счета.

Если после вычитания ваших расходов из вашего дохода вы обнаружите, что полученная цифра близка к 0 долларов США или ниже, вам следует рассмотреть варианты увеличения вашего дохода, сокращения ваших расходов или того и другого. Без внесения каких-либо из этих корректировок у вас, скорее всего, закончатся деньги до конца месяца, и вам придется принимать некоторые трудные решения о том, какие счета оплачивать, а какие оставить в статусе дефолта (неоплаченного).

5. Выявление слабых мест и соответствующее планирование

Слишком многие домохозяйства сразу же начинают сокращать свои расходы, когда сталкиваются с прогнозируемым отрицательным сальдо своего бюджета. Хотя это эффективный способ сбалансировать семейный бюджет, корректировка расходов не должна быть единственным соображением. Вы также должны рассмотреть способы увеличения вашего дохода.

Наиболее распространенные варианты увеличения доходов включают следующее:

Поиск более высокооплачиваемой работы: Хотя это потенциально лучший вариант в долгосрочной перспективе, обычно требуются месяцы работы, чтобы найти и обеспечить новую работу, не говоря уже о трех неделях, которые обычно требуются для работы, прежде чем вы получите первая зарплата. Дополнительное образование и профессиональная подготовка предлагают большой потенциал для увеличения вашего регулярного дохода. Очевидно, однако, что они оба занимают месяцы или годы, чтобы закончить. Помимо фактора времени, самым большим потенциальным недостатком возможности поиска более высокой оплаты у другого работодателя является человеческая природа. Если не дисциплинировать и не перенаправлять, чем больше денег вы заработаете, тем больше денег вы потратите. Зарабатывание большего количества денег не гарантирует исправления вашего семейного бюджета.

Попросите повышения у вашего текущего работодателя: Хотя этот процесс обычно требует меньше времени, чем поиск новой работы, он может показаться гораздо более пугающим. Согласно бизнес-правилу, работодатели не могут платить вам столько, сколько вы стоите (доход, который вы прямо или косвенно приносите бизнесу) и уж точно не больше, чем вы представляете для бизнеса. Если бы ваш босс платил вам больше, чем вы прямо или косвенно вносите в компанию, компания вскоре пополнила бы ряды неработающих предприятий. Тем не менее, проведя небольшое исследование, вы можете обнаружить, что ваша зарплата находится в нижнем диапазоне ожидаемых доходов для работников с вашей должностью. Вооружившись такой информацией и списком того, какой вклад вы вносите в успех своей компании, вы почувствуете себя вправе просить о повышении заработной платы.

Вторая работа: Если бюджет на следующий месяц выглядит ограниченным, вы можете подумать о подработке на второй работе. Многие люди работают по вечерам, в выходные или на сезонных работах, чтобы свести концы с концами в трудные финансовые времена. Однако не позволяйте этому стать нормой. Если вы начнете использовать дополнительный доход для покрытия регулярных счетов и обязательств, вы быстро начнете чувствовать себя в ловушке неудовлетворительного образа жизни.

Многие люди работают по вечерам, в выходные или на сезонных работах, чтобы свести концы с концами в трудные финансовые времена. Однако не позволяйте этому стать нормой. Если вы начнете использовать дополнительный доход для покрытия регулярных счетов и обязательств, вы быстро начнете чувствовать себя в ловушке неудовлетворительного образа жизни.

Подработка: Экономика подработки предлагает десятки, если не сотни способов дополнительного заработка в нерабочее время. В то время как большинство подработок требуют много месяцев, если не лет, чтобы создать и начать приносить достаточный доход, чтобы существенно изменить ваш бюджет, другие могут принести достаточно в течение недели или двух, чтобы помочь вам восполнить некоторые недостатки в вашем плане расходов. Поиск в Интернете приведет к спискам после списков побочных суеты, которые вы могли бы рассмотреть. Найдите тот, который звучит многообещающе с точки зрения краткосрочного дохода и интересен лично вам.

Корректировка расходов Домохозяйства, которые составляют план расходов, часто пропускают шаги 1–3, описанные выше, и начинают с шага 4. Затем, когда они обнаруживают, что их баланс на конец месяца составляет 0 долларов или хуже, они начать сокращать расходы на основе эмоциональных реакций. Финансовые решения, основанные на эмоциях, имеют тенденцию противопоставляться тем, которые, в конце концов, лучше всего служат вашим долгосрочным интересам. Природа, кажется, запрограммировала нас на то, чтобы мы реагировали эмоционально, чтобы делать выбор, который удовлетворяет нас немедленно, а не принимает во внимание долгосрочные последствия.

Затем, когда они обнаруживают, что их баланс на конец месяца составляет 0 долларов или хуже, они начать сокращать расходы на основе эмоциональных реакций. Финансовые решения, основанные на эмоциях, имеют тенденцию противопоставляться тем, которые, в конце концов, лучше всего служат вашим долгосрочным интересам. Природа, кажется, запрограммировала нас на то, чтобы мы реагировали эмоционально, чтобы делать выбор, который удовлетворяет нас немедленно, а не принимает во внимание долгосрочные последствия.

К счастью, вы начали с шага 1 и, что наиболее важно для корректировки ваших расходов, также завершили шаг 2. Теперь вместо того, чтобы полагаться на эмоции при корректировке ожидаемых расходов на месяц, вы просто начинаете с исключения расходов, связанных с вашими долгосрочными расходами. срочные пожелания. Если этого недостаточно, чтобы сбалансировать запланированный бюджет, начните избавляться от своих тривиальных желаний. Во многих случаях вам может даже потребоваться устранить некоторые или многие из ваших расходов на образ жизни.

Если вы регулярно испытываете трудности с оплатой каких-либо расходов на образ жизни, вам следует пересмотреть и пересмотреть свои финансовые обязательства в отношении вашего дома, транспорта, потребностей в связи и критических потребностей. Большой процент домохозяйств переусердствует в этих трех категориях, живя в домах или квартирах не по средствам, внося огромные ежемесячные платежи за автомобиль или грузовик, которые превышают их доход, или используя несколько современных сотовых телефонов ежемесячно. планы платежей, которые поглощают их дискреционный доход.

Теперь, когда вы успешно создали и настроили свой семейный бюджет, давайте посмотрим, зачем вам нужно создавать часто упускаемый из виду резервный бюджет.

Важность создания резервного бюджета

Учитывая рост числа увольнений и нестабильность национального рынка труда, наше финансовое будущее иногда может казаться неопределенным. Когда сотрудников увольняют, слишком часто требуется неделя или две, чтобы психологически справиться с ситуацией, а это означает, что с финансовой точки зрения может быть слишком поздно адаптироваться.

Когда у вас есть план расходов (бюджет) для вашей текущей ситуации, пришло время создать «Резервный бюджет», план, который вы могли бы использовать, если вы когда-нибудь потеряете свой доход или ваш доход уменьшится. Ваш резервный бюджет поможет вам подготовиться к оплате ваших основных потребностей и первоочередных потребностей с любым выходным пособием или планом сбережений, которые у вас могут быть.

Вот как составить свой резервный бюджет:

1. Подумайте, какие «Ресурсы выживания» у вас могут быть для финансирования вашего бюджета. Это может быть:

Сбережения: В идеале у нас должны быть 3-6 месяцев необходимых для выживания расходов на сберегательных счетах, депозитных сертификатах, счетах денежного рынка и других легкодоступных фондах.

Безработица: Обычно только 50% вашего недавнего дохода за период до шести месяцев.

Помните, однако, что вы, вероятно, не будете соответствовать требованиям, если вы сами инициируете увольнение (т.е. вы увольняетесь, а не вас увольняют).Выходное пособие: Иногда 2 или 3 месячная зарплата, хотя, конечно, нет никаких гарантий получения чего-либо.

Инвалидность: Приблизительно 60% вашей зарплаты в течение примерно шести месяцев, если вы соответствуете требованиям.

Помните, однако, что вы, вероятно, не будете соответствовать требованиям, если вы сами инициируете увольнение (т.е. вы увольняетесь, а не вас увольняют).

Помните, однако, что вы, вероятно, не будете соответствовать требованиям, если вы сами инициируете увольнение (т.е. вы увольняетесь, а не вас увольняют).2. Решите, без каких расходов вы могли бы прожить в крайнем случае

Как правило, они будут включать кабельное/спутниковое телевидение, потоковое вещание или другие ежемесячные услуги, развлечения, рестораны, выплаты долгов сверх минимальных требований, детские мероприятия, табак, алкоголь, латте, подарки, благотворительность и т. д.

Если у вас есть дети и вы платите за детский сад, рассмотрите возможность сокращения или отмены этих расходов до тех пор, пока вы снова не будете работать полный рабочий день.

Что касается расходов на домашних животных, откажитесь от деликатесных кормов для домашних животных и «игрушек для игр», а также сократите визиты к ветеринару. Воспользуйтесь преимуществом пребывания дома, чтобы проводить больше времени со своим питомцем (питомцами).

3. Подсчитайте свои расходы на выживание, в том числе:

Ипотека: Если вы потеряете работу, обратитесь к сертифицированному HUD консультанту по вопросам жилья. Они могут помочь вам найти программы и варианты погашения, пока у вас нет дохода.

Коммунальные услуги: Получите ровный план оплаты коммунальных услуг, чтобы сделать свой бюджет более предсказуемым.

Продукты: Стремитесь к 200 долларов или меньше на человека в месяц. Это не включает питание вне дома.

Страховка: Рассмотрите возможность увеличения франшизы, чтобы снизить страховой взнос.

Одежда: В перерывах между работой загляните в комиссионные магазины, чтобы купить необходимую одежду.

Лекарства, отпускаемые по рецепту: Проконсультируйтесь со своим врачом, чтобы узнать, есть ли альтернативы или дженерики, которые могут стоить дешевле.

Транспорт: При необходимости рассмотрите возможность сокращения

4. Сравните ваши новые «Расходы на выживание» с вашими «Ресурсами на выживание»

режим выживания. Если ваши ресурсы слишком скудны, постарайтесь отложить больше в план сбережений сейчас, пока у вас есть доход.

5. И наконец, избегайте соблазна ограбить пенсионные фонды.

Часто можно получить доступ к счетам 401(k) IRA и другим счетам, но эти действия влекут за собой высокие штрафы.

Самая большая финансовая ошибка, которую совершают люди, когда их увольняют или иным образом теряют текущий доход, заключается в следующем: Неспособность быстро адаптироваться к новой реальности .

Создание резервного бюджета поможет вам быть готовым в случае сокращения или ликвидации дохода. Потратив час или два на подготовку, вы можете спасти свою финансовую жизнь.

Имея эти два бюджета, вы можете быть уверены, что вы не только лучше подпитываете свои жизненные цели, но и что бы ни случилось завтра, вы будете готовы!

Составление бюджета для определенных жизненных событий

Теперь, когда вы узнали о составлении семейного бюджета, давайте рассмотрим некоторые из статей, для которых вы можете выделить бюджет:

Это лишь некоторые из областей, которые вы можете построить бюджет на. Вы можете сэкономить деньги, составляя и придерживаясь бюджета на различные жизненные события или дорогие покупки.

Обязательно составьте бюджет, который работает на вас

Составление бюджета имеет много преимуществ, о которых мы поговорим позже. Во-первых, предположив, что вы не живете по бюджету, давайте обсудим, как вы можете построить бюджет, с которым вы сможете жить, и, что наиболее важно, бюджет, который работает на вас.

Бюджеты могут давать сбои по разным причинам. Некоторые из них трудно предотвратить, такие как изменение дохода, потеря работы или сокращение рабочего времени, непредвиденные расходы, такие как ремонт автомобиля, счета за медицинские услуги и многие другие, которые могут вызвать немедленную необходимость пересмотреть и при необходимости скорректировать ваш бюджет.

Мы считаем, что наличие регулярной финансовой подушки может помочь увеличить некоторые непредвиденные расходы и облегчить жизнь в рамках вашего бюджета.

Одним из популярных методов составления бюджета является следование так называемому правилу 50/30/20. По сути, в этом бюджете рекомендуется использовать 50 % вашего дохода на предметы первой необходимости, 30 % — на нужды и 20 % — на сбережения и погашение долга.

Используйте приведенный ниже калькулятор бюджета 50/30/20, чтобы получить представление о том, как будут распределены ваши деньги. Вы можете обнаружить, что этот подход действительно выполним, и что вы можете сэкономить достаточно, чтобы смягчить любые краткосрочные непредвиденные расходы, таким образом сделав бюджет таким, чтобы он работал на вас.