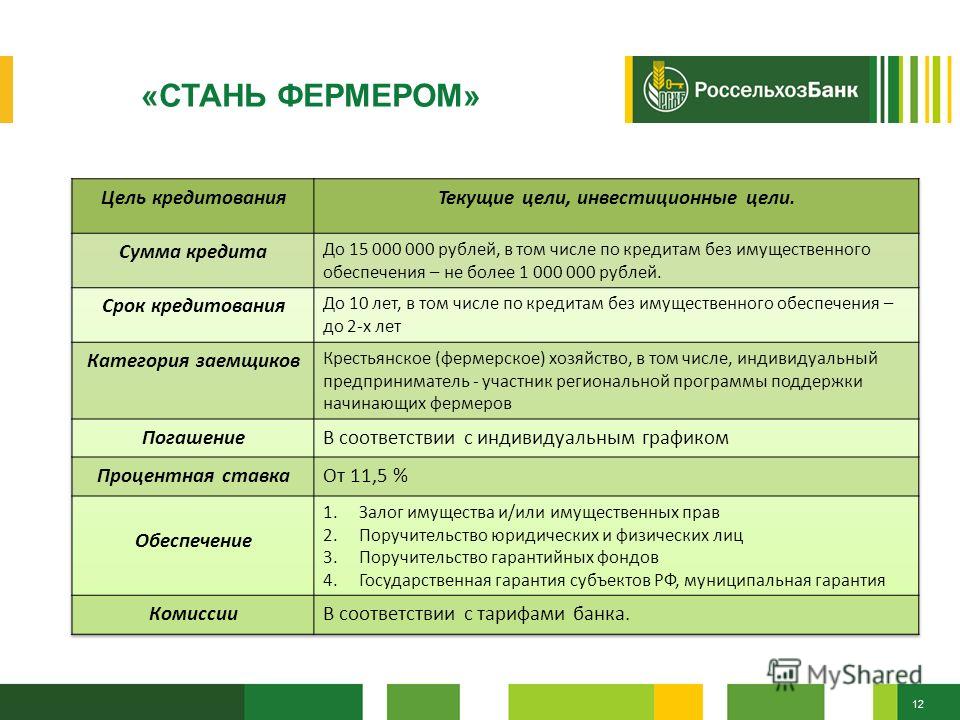

Льготное кредитование сельхозпроизводителей – Банк ВТБ

Кредитование в рамках Постановления Правительства РФ №1528 от 29.12.2016 г по льготной ставке от 1 до 5% годовых

Отправить заявку

Отправить заявку

Цель и сроки кредитования

Кредитование сельхозпроизводителей по ставке от 1 до 5%

Развитие подотраслей растениеводства и животноводства

Переработка продукции растениеводства и животноводства

Иные цели в соответствии с перечнем, утверждаемым Министерством сельского хозяйства Российской Федерации

Оформить кредит

Кредиты на сезон и на долгосрочные планы

Кредит льготный инвестиционный

Срок кредитования — от 2 до 15 лет включительно. Инвестиционные цели: приобретение техники и оборудования, строительство хранилищ картофеля, овощей и др.

Отправить заявку

Кредит льготный краткосрочный

Срок кредитования — до 1 года

включительно. Финансирование

сезонных затрат (приобретение ГСМ,

средств защиты растений, удобрений,

семян и т.

Отправить заявку

Кредит льготный инвестиционный

Срок кредитования — от 2 до 15 лет включительно. Инвестиционные цели: приобретение техники и оборудования, строительство хранилищ картофеля, овощей и др.

Отправить заявку

Кредит льготный краткосрочный

Срок кредитования — до 1 года включительно. Финансирование сезонных затрат (приобретение ГСМ, средств защиты растений, удобрений, семян и т.д.)

Отправить заявку

Кредит льготный инвестиционный

Срок кредитования — от 2 до 15 лет включительно. Инвестиционные цели: приобретение техники и оборудования, строительство хранилищ картофеля, овощей и др.

Отправить заявку

Полезная информация

Цель кредитования

Льготная ставка

Виды и срок кредитования

Прочая информация

Формы предоставления

Документы для оформления

Оценка залога

Страхование закладываемого имущества

Требования к заемщику

Оформить кредит для бизнеса в ВТБ очень просто

1

Оставьте заявку

Для этого не нужно посещать отделение банка

1

Оставьте заявку

2

Получите консультацию

Проконсультируем по документам, договоримся о времени и месте встречи

2

Получите консультацию

3

Подготовим документы

3

Подготовим документы

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Вас может заинтересовать

Экспресс-кредит онлайн

Получите решение по кредиту за 5 минут

Овердрафт

Для оплаты срочных платежей при недостатке средств на счёте

Экспресс-кредит онлайн

Получите решение по кредиту за 5 минут

Овердрафт

Для оплаты срочных платежей при недостатке средств на счёте

Экспресс-кредит онлайн

Получите решение по кредиту за 5 минут

* Информация на странице не является офертой.

условия, банки – строительство дома под сельскую ипотеку

Кто может взять ипотечный кредит по программе «Сельская ипотека»?

Если вы проживаете в сельской местности или планируете переехать из города, вы можете стать участником программы и получить ипотечный кредит по ставке до 3%.

Какие основные условия кредитования?

Какую недвижимость можно приобрести с помощью сельской ипотеки?

Вы можете использовать сельскую ипотеку для покупки готового дома по договору купли-продажи или еще не построенного дома по договору участия в долевом строительстве.

При этом, если вы покупаете дом на вторичном рынке, то:

- Дом должен быть не старше 5 лет на момент заключения кредитного договора при покупке у физического лица;

- Не старше 3 лет в случае покупки у юридического лица или индивидуального предпринимателя.

Также программа позволяет построить дом по договору подряда или приобрести земельный участок и построить на нем частный дом.

Где должно быть расположено жилье?

Приобретаемое жилье должно находиться в сельской местности, например, на территории сельского поселения, рабочего поселка, поселка городского типа или малого города с населением до 30 тыс. человек.

Программа не действует на территории Москвы, Московской области и Санкт-Петербурга.

Каким требованиям должен соответствовать частный дом, приобретаемый с помощью сельской ипотеки?

Сельскую ипотеку выдадут только на приобретение дома, который является пригодным для постоянного проживания, обеспечен коммунальными системами (электроснабжением, водоснабжением, канализацией, отоплением). Также важно, чтобы площадь дома соответствовала нормам, установленным местными властями.

Можно ли рефинансировать кредит по программе «Сельская ипотека»?

Нет, программа не позволяет рефинансировать действующую ипотеку.

Но если вы уже оформили сельскую ипотеку, вы можете его рефинансировать по другой федеральной или региональной программе или на рыночных условиях.

Нужна ли постоянная регистрация в сельской местности?

Да, в банк в течение 180 дней необходимо предоставить документ, подтверждающий факт регистрации по месту жительства в жилом помещении, которое было приобретено или построено с использованием льготного ипотечного кредита.

Также в течение 5 лет после этого необходимо периодически подтверждать факт регистрации по месту жительства в таком доме?Частота предоставления подобной информации в банк устанавливается кредитным договором. Но такую справку нужно предоставлять не чаще чем раз в 3 месяца и не реже чем 1 раз в год..

Я планирую потратить кредит на строительство частного дома. Как правильно оформить документы?

Если вы хотите использовать кредит для индивидуального жилищного строительства, все работы должны производиться только на основании официальных документов. С компанией или индивидуальным предпринимателем, который ведет строительство, обязательно нужно заключить договор подряда. При этом продолжительность работ не должна превышать 24 месяца, иначе банк может повысить ставку по кредиту.

При этом продолжительность работ не должна превышать 24 месяца, иначе банк может повысить ставку по кредиту.

Также допускается заключение договора купли-продажи, по которому в течение 24 месяцев юридическое лицо или индивидуальный предприниматель обязан передать покупателю дом с земельным участком.

В какие кредитные организации можно обратиться для получения льготного кредита?

Перечень банков, которые уполномочены предоставлять кредиты на льготных условиях формируется Минсельхозом России.

В данный момент в списке значатся:

|

Информацию о возможности получения льготного кредита в аккредитованных Минсельхозом России банках, необходимо уточнять непосредственно в кредитных организациях.

Какие документы нужны для оформления кредита?

Полный список необходимых документов необходимо уточнять непосредственно в банке.

Кому могут отказать в выдаче кредита по программе?

Банк может отказать в выдаче кредита, если вы уже становились участником программы «Сельская ипотека» или выбранная вами недвижимость расположена за пределами сельской местности. Отказ также может быть вызван наличием отрицательной кредитной истории, недостаточной платежеспособностью или другими факторами, которые, по мнению банка, негативно могут повлиять на выплату кредита.

Сколько продлится программа?

Программа действует бессрочно.

Может ли быть повышена процентная ставка по кредитному договору?

Да, банк может повысить процентную ипотечную ставку, если кредит был израсходован нецелевым образом или в случае нарушения графика платежей.

Если клиент принял решение отказаться от страхования приобретаемой недвижимости, банк также может повысить ставку, но не более чем до 3%.

Как оформить «Сельскую ипотеку»

Фермеры и владельцы ранчо из числа меньшинств и женщин

Хотя FSA стремится обслуживать всех фермеров и владельцев ранчо, в соответствии с законом FSA направляет часть всех гарантированных кредитных фондов, кредитных фондов прямой деятельности и прямого владения фермой, финансирования микрокредитов и молодежных кредитов для исторически малообеспеченные фермеры и владельцы ранчо, в том числе:

- женщины

- афроамериканцы

- коренные жители Аляски

- американские индейцы

- латиноамериканцы

- азиаты

- Коренные жители Гавайев и островов Тихого океана.

Ресурсы

- Информационный бюллетень: Кредиты для социально обездоленных фермеров и ранчо (PDF, 547 KB)

- Справочник по ссуде с прямыми ссудами 3-FLP (PDF, 2,29 МБ)

- Проект Annie’s

- Межплеменной сельскохозяйственный совет

- Латиноамериканский центр экономического развития

- Журнал землевладельцев меньшинства

- Национальные американские фермеры-хмонги

- Национальная ассоциация женщин в сельском хозяйстве

- Farmers.

gov

gov

gov

govФормы подачи заявок *

- Прямой операционный кредит

- Прямое право собственности на ферму

- Microloan

* Заявка на заем для начинающих фермерских . Пожалуйста, выберите применимый тип кредита для применимых форм заявки на фермерский кредит.

Одновременные запросы на прямой кредит в собственность фермы и прямой операционный кредит должны быть объединены в одной форме заявки.

Когда вы встретитесь с сотрудниками программы кредитования фермерских хозяйств округа FSA, вас могут попросить заполнить дополнительные формы, основанные на применимых требованиях программы кредитования для данного типа кредита.

Типы кредитов

Кредиты исторически малообеспеченным женщинам-фермерам и владельцам ранчо не являются особым типом кредитной программы или типа кредита. Скорее, это обозначение относится к конкретному источнику финансирования, известному как финансирование для социально неблагополучных заявителей (SDA). Чтобы получить целевое финансирование, соискатели кредита должны добровольно предоставить информацию о расе, этнической принадлежности и поле.

Чтобы получить целевое финансирование, соискатели кредита должны добровольно предоставить информацию о расе, этнической принадлежности и поле.

Вам не нужно выбирать между идентификацией исторически незаслуженного человека или начинающего фермера, а также нет «выгоды» выбора между одним назначением и другим. Идентификация себя как исторически недостаточно обслуживаемого начинающего заявителя на кредит фермера вполне приемлема.

Процесс подачи заявки на получение ссуды

Чтобы быть рассмотренным для получения целевого финансирования ссуды «SDA», соискатели ссуды должны добровольно указать свою этническую принадлежность, расу и/или пол в заявке на ссуду. В остальном кредитный процесс Агентства и кредитные требования идентичны для всех ссудных заявителей. Между кандидатами-женщинами, исторически недостаточно обслуживаемыми, и теми, кто не подпадает под это распределение финансирования, нет никакой разницы, кроме наличия целевого финансирования.

Ссуда с первоначальным взносом

Ссуда с первоначальным взносом на прямое владение фермой является единственной кредитной программой, специально предназначенной для женщин-фермеров, которые исторически недостаточно обслуживались, и начинающих фермеров. Кредитные средства с первоначальным взносом могут быть использованы только для частичного финансирования покупки семейной фермы. Заявители на получение кредита должны внести минимальный первоначальный взнос в размере 5 процентов от покупной цены фермы, а Агентство профинансирует 45 процентов до максимальной суммы кредита в размере 300 000 долларов США. Остаток покупной цены, не покрываемый ссудой с первоначальным взносом, и ссуда, подавшая заявку на получение ссуды, может быть профинансирована коммерческим кредитором (pdf, 563 КБ), частным кредитором, кооперативом или продавцом.

Кредитные средства с первоначальным взносом могут быть использованы только для частичного финансирования покупки семейной фермы. Заявители на получение кредита должны внести минимальный первоначальный взнос в размере 5 процентов от покупной цены фермы, а Агентство профинансирует 45 процентов до максимальной суммы кредита в размере 300 000 долларов США. Остаток покупной цены, не покрываемый ссудой с первоначальным взносом, и ссуда, подавшая заявку на получение ссуды, может быть профинансирована коммерческим кредитором (pdf, 563 КБ), частным кредитором, кооперативом или продавцом.

Дополнительная информация

Мы рекомендуем вам связаться с местным офисом или сервисным центром Министерства сельского хозяйства США, чтобы узнать больше о наших программах. Вы также должны быть в состоянии найти список в телефонном справочнике в разделе, предназначенном для правительственных/общественных организаций при Министерстве сельского хозяйства США, Агентстве сельскохозяйственных услуг. Сотрудники нашего местного офиса FSA будут рады помочь вам и более подробно обсудить с вами наши кредитные программы.

Сотрудники нашего местного офиса FSA будут рады помочь вам и более подробно обсудить с вами наши кредитные программы.

Программа гарантирования сельскохозяйственных кредитов

| ||||||||||||||

Гранты и услуги > Экономическое развитие сельских районов > Управление сельскохозяйственного финансирования Техаса > Программа гарантирования сельскохозяйственных кредитов

| ||||||||||||||

Гарантии сельскохозяйственных кредитов, утвержденные Департаментом, могут иметь право на скидку в размере не более 500 долларов США в год, не превышающую комиссию за выдачу 1 % в течение срока действия гарантии. Правление может регулировать процентную скидку в установленных законом пределах.

Гарантии сельскохозяйственных кредитов, утвержденные Департаментом, могут иметь право на скидку в размере не более 500 долларов США в год, не превышающую комиссию за выдачу 1 % в течение срока действия гарантии. Правление может регулировать процентную скидку в установленных законом пределах. gov

gov