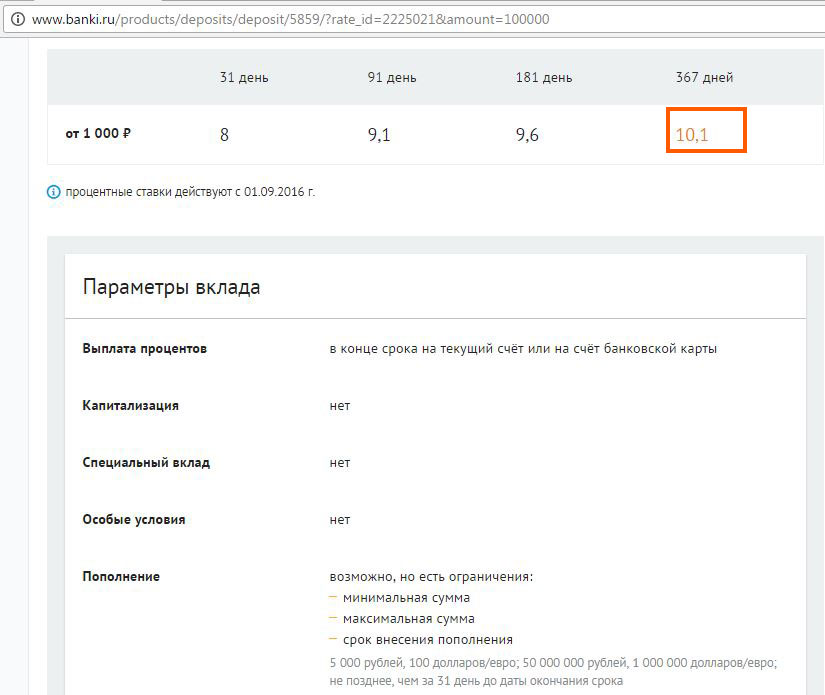

Депозиты в долларах ▷ Выгодные долларовые депозиты – Минфин

Узнайте какой банк предлагает самые выгодные ставки по вкладам в долларах

Сумма / валюта

Горячие предложения

Дата обновления:Банк

% СтавкаСуммаСрок вклада

Лучший депозит FinAwards 2022

Срочные депозиты от Альянс Банка

2.5%+0.4%

ставка + бонус

1 500 долмин. сумма

132депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

132депозита оформлено за 30 дней

2.67 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 84 до 122 дней

Сумма депозита1 500 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Бонус от Минфина3 657 грн

Доход до оплаты налогов630 дол

Доход за вычетом налогов

2 944грн

Налог 122,00 дол

Депозит Прибыльный от Альфа-Банка

6%

ставка

8 000 долмин. сумма

сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.84 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 1096 до 1826 дней

Сумма депозита8 000 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно, Капитализация

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов0 дол

Доход за вычетом налогов

0дол

Налог 0,00 дол

Депозит Максимальный доход Онлайн от Коммерческого Индустриального Банка

3.85%

ставка

100 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.11 из 5Рейтинг Минфина

Условия депозита

Срок вклада731 день

Сумма депозита100 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов7 700 дол

Доход за вычетом налогов

6 198дол

Налог 1 502,00 дол

Депозит Стабилити без права пополнения от РВС Банка

3. 5%

5%

ставка

100 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вкладаот 1096 до 1097 дней

Сумма депозита100 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов10 510 дол

Доход за вычетом налогов

8 460дол

Налог 2 050,00 дол

Призер FinAwards 2022

Депозит Классический от Глобус Банка

3%

ставка

200 долмин. сумма

19депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

19депозитов оформлено за 30 дней

2. 92 из 5Рейтинг Минфина

92 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 731 до 900 дней

Сумма депозита200 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов6 000 дол

Доход за вычетом налогов

4 830дол

Налог 1 170,00 дол

Пополни свой кошелек бонусом от Минфина!

Просто заполни заявку и получи бонус до 2% годовых от суммы депозита

Подробно

Депозит Классический от Кредитвест Банка

3%

ставка

3 000 долмин. сумма

22депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

22депозита оформлено за 30 дней

Условия депозита

Срок вклада550 дней

Сумма депозита3 000 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов4 504 дол

Доход за вычетом налогов

3 625дол

Налог 879,00 дол

Депозит Накопительный от Банка Конкорд

3%

ставка

100 долмин.

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.07 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита100 — 500 000 дол

Досрочное расторжениеда

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов3 000 дол

Доход за вычетом налогов

2 415дол

Налог 585,00 дол

Депозит Срочный от Укрстройинвестбанка

2.75%

ставка

200 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада550 дней

Сумма депозита200 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов4 129 дол

Доход за вычетом налогов

3 324дол

Налог 805,00 дол

Депозит Классический + от Агропросперис Банка

2.

ставка

5 000 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада550 дней

Сумма депозита5 000 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов3 753 дол

Доход за вычетом налогов

3 021дол

Налог 732,00 дол

Депозит Стабильный через TAS2U от Таскомбанка

2.5%

ставка

100 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.27 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 367 дней

Сумма депозита100 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов2 500 дол

Доход за вычетом налогов

2 012дол

Налог 488,00 дол

Депозит на заказ от Банка Клиринговый Дом

2%

ставка

500 долмин.

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.77 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 387 дней

Сумма депозита500 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов2 000 дол

Доход за вычетом налогов

1 610дол

Налог 390,00 дол

Депозит Neodepozit от Neobank

1.5%

ставка

100 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада31 день

Сумма депозита100 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов127 дол

Доход за вычетом налогов

102дол

Налог 25,00 дол

Депозит Доходный от ПУМБ

1.

ставка

100 долмин. сумма

36депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

36депозитов оформлено за 30 дней

3.17 из 5Рейтинг Минфина

Условия депозита

Срок вклада548 дней

Сумма депозита100 — 4 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов2 252 дол

Доход за вычетом налогов

1 813дол

Налог 439,00 дол

Депозит Военный от Укргазбанка

1.45%

ставка

100 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.28 из 5Рейтинг Минфина

Условия депозита

Срок вклада730 дней

Сумма депозита100 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов2 900 дол

Доход за вычетом налогов

2 334дол

Налог 566,00 дол

Депозит Срочный от МТБ Банка

0. 9%

9%

ставка

500 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.87 из 5Рейтинг Минфина

Условия депозита

Срок вклада275 дней

Сумма депозита500 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов676 дол

Доход за вычетом налогов

544дол

Налог 132,00 дол

Депозит Универсальный от Первого инвестиционного Банка

0.7%

ставка

300 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада14 дней

Сумма депозита300 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов27 дол

Доход за вычетом налогов

22дол

Налог 5,00 дол

Депозит Максимум от Юнекс Банка

0. 5%

5%

ставка

500 долмин. сумма

17депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

17депозитов оформлено за 30 дней

Условия депозита

Срок вклада184 дня

Сумма депозита500 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов251 дол

Доход за вычетом налогов

202дол

Налог 49,00 дол

Призер FinAwards 2022

izi-депозит от izibank

0.5%

ставка

10 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада364 дня

Сумма депозита10 — 100 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока, Ежемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов500 дол

Доход за вычетом налогов

402дол

Налог 98,00 дол

Депозит Срочный от Прокредит Банка

0. 5%

5%

ставка

5 000 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.41 из 5Рейтинг Минфина

Условия депозита

Срок вклада365 дней

Сумма депозита5 000 — 3 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов500 дол

Доход за вычетом налогов

402дол

Налог 98,00 дол

Депозит Надежный через FreeBank от Банка Кредит Днепр

0.1%

ставка

100 долмин. сумма

95депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

95депозитов оформлено за 30 дней

2.98 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 60 до 89 дней

Сумма депозита100 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов17 дол

Доход за вычетом налогов

14дол

Налог 3,00 дол

Депозит Стандарт срочный от А-Банка

0. 1%

1%

ставка

30 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.88 из 5Рейтинг Минфина

Условия депозита

Срок вклада31 день

Сумма депозита30 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов8 дол

Доход за вычетом налогов

7дол

Налог 1,00 дол

Призер FinAwards 2022

Депозит Капитал от Приватбанка

0.01%

ставка

500 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.81 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита500 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно, Капитализация

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов10 дол

Доход за вычетом налогов

8дол

Налог 2,00 дол

Депозит Классический Срочный Онлайн от Райффайзен Банка

0. 01%

01%

ставка

500 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

4.05 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 367 дней

Сумма депозита500 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов10 дол

Доход за вычетом налогов

8дол

Налог 2,00 дол

Депозит Прибыльный от Кредобанка

0.01%

ставка

100 долмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.61 из 5Рейтинг Минфина

Условия депозита

Срок вклада92 дня

Сумма депозита100 — 50 000 000 дол

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 дол

Доход до оплаты налогов3 дол

Доход за вычетом налогов

2дол

Налог 1,00 дол

Содержание

- 1.

Депозит в долларах: легкий способ создать пассивный доход

Депозит в долларах: легкий способ создать пассивный доход - 2. Валютный вклад: что необходимо знать

- 3. Виды вкладов

- 4. Гарантия депозитов в иностранной валюте

- 5. Где открыть вклад

Депозит в долларах: легкий способ создать пассивный доход

Депозит в долларах: легкий способ создать пассивный доходДепозит в долларах: легкий способ создать пассивный доход

Есть несколько способов приумножить накопленные деньги. Самый простой из них — открыть депозит в долларах в одном из украинских банков. Это позволит вам создать стабильный источник пассивного дохода без физического или интеллектуального труда. Открыть вклад может как физическое, так и юридическое лицо: для этого зачастую достаточно всего двух документов — паспорта и ИНН.

Валютный вклад: что необходимо знать

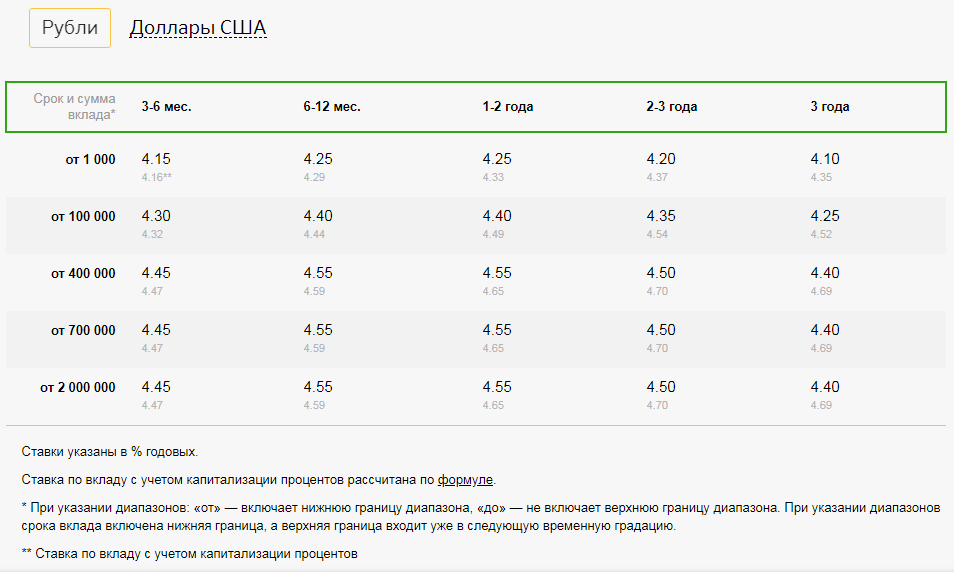

При оформлении валютного депозита вы вносите средства на счёт и заключаете с банком договор. В соответствии с этим договором банковская организация обязуется принять ваш вклад, сохранить его и вернуть денежные средства плюс дополнительный процент за их использование. Проценты начисляются тем образом, который указан в договоре о размещении вклада.

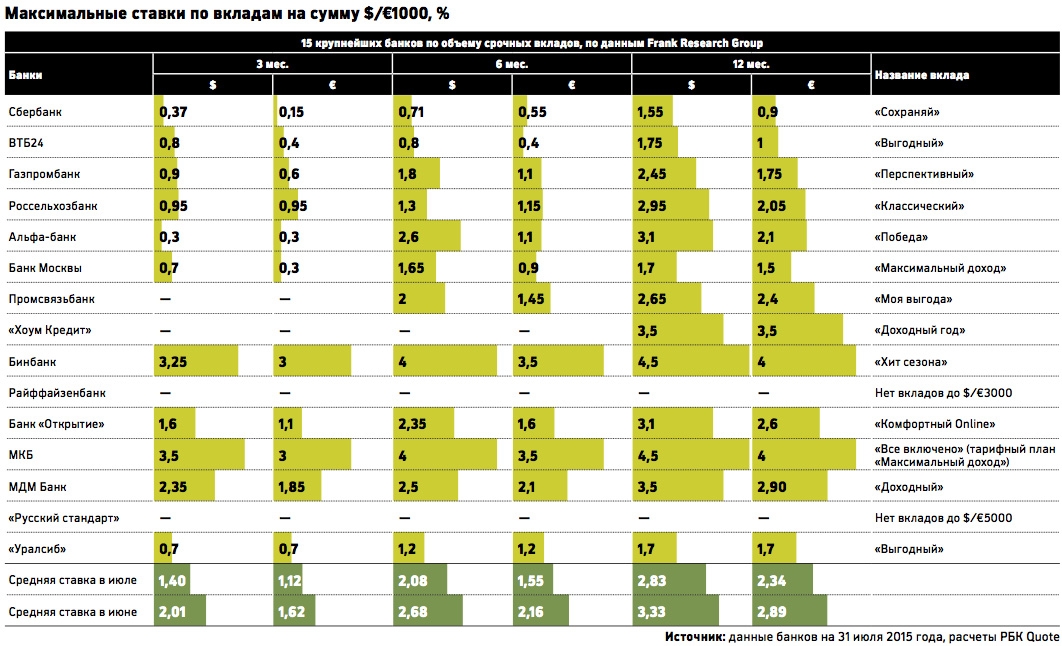

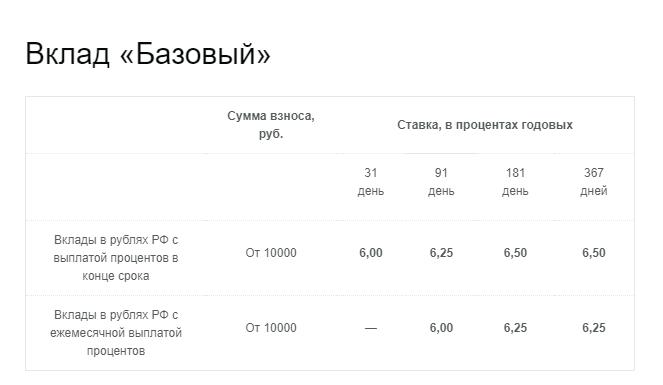

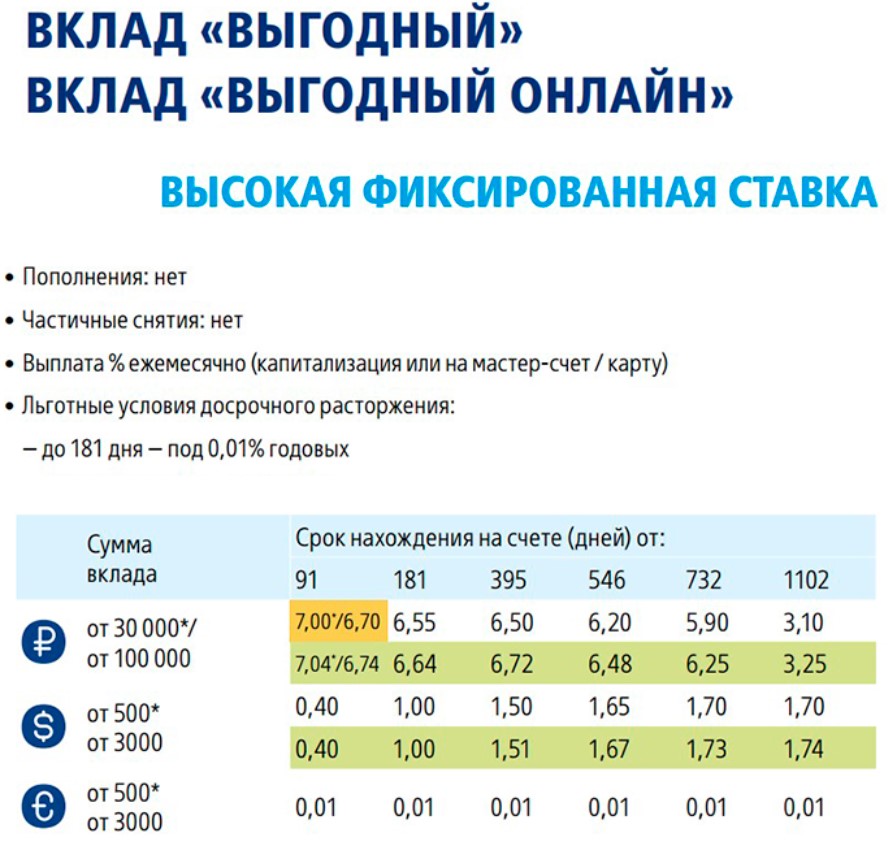

Ставки по депозитам в долларах рассчитываются исходя из срока вклада. Чем дольше банк сможет распоряжаться вашими деньгами, тем больший процент он готов гарантировать. Вкладывая финансовые средства, важно учитывать не только ставку, но и возможность пополнения счёта. Обычно пополнять разрешается депозиты с небольшой доходностью, а те, что с высокой процентной ставкой — нет.

Есть несколько вариантов начисления процентов. Например, банк может предусматривать их капитализацию. Тогда дополнительная сумма будет начисляться к телу вклада ежемесячно либо с иной периодичностью. Проценты могут быть начислены на основной или отдельный счёт клиента.

Виды вкладов

Депозиты в валюте в Украине могут разительно отличаться друг от друга. Они могут быть:

- Краткосрочными (до года) и долгосрочными (от года). Особенностью таких срочных вкладов является тот факт, что их нельзя забрать раньше предусмотренного договором срока.

- До востребования. Они имеют более низкую ставку, но зато их можно забрать в любой момент.

- Сберегательными. Открываются для хранения средств без возможности пополнения.

- Накопительными. Позволяют пополнять счёт в любое время.

- Целевыми. Открываются с чёткой целью: например, депозит на ребёнка.

Гарантия депозитов в иностранной валюте

Фонд гарантирования вкладов физических лиц обеспечивает выплату депозитов в долларах и других иностранных валютах в случае неплатежеспособности банка. Условия гарантирования такие же, как и для вкладов в национальной валюте. Единственное отличие- выплаты происходит в гривне, и вкладчик получает выплату в денежном эквиваленте не более 200 000 грн, при пересчете суммы вклада по курсу НБУ на дату начала процедуры ликвидации банка.

Источник: http://www.fg.gov.ua/images/docs/vkladnykam/AB_FGVFO_Question_-_WEB.pdf

Где открыть вклад

Если вы планируете открывать банковские вклады в валюте в Украине, проанализируйте имеющиеся предложения. На этой странице собран список банков, позволяющих внести деньги в долларах..png) Сравните между собой условия в каждой из организаций и выберите ту, которая подходит вам больше других.

Сравните между собой условия в каждой из организаций и выберите ту, которая подходит вам больше других.

Перед открытием депозита, рекомендуем ознакомиться с некоторыми нюансами:

- проверьте, имеет ли банк право по договору изменять ставку во время действия вклада;

- узнайте, как именно организация возвращает денежные средства: сразу, оставляет на счету без начисления процентов или переносит на отдельный счёт;

- проверьте, предусмотрена ли автоматическая пролонгация: при ней, если вкладчик не забирает деньги, депозит автоматически продлевается, что может доставить определенные неудобства;

- ознакомьтесь с информацией о досрочном возврате: некоторые банки могут применять за это штрафные санкции к вкладчику.

Если вы желаете открыть долларовые депозиты, чтобы приумножить свои деньги, выберите любой понравившийся банк из списка и начните с ним сотрудничество. Не забудьте внимательно прочесть договор — так вы избежите неприятных сюрпризов!

Главная / Депозиты / Депозиты в долларах

Вклады в долларах в Газпромбанке на сегодня, открыть долларовый вклад под проценты

- Главная

- Вклады

- Вклады в долларах

- Вклады в долларах в Газпромбанке

Количество выгодных предложений по вкладам в долларах в Газпромбанке на 2022 год — 1. Ознакомьтесь с предложениями банка по долларовым вкладам с процентной ставкой до 0.01%, рассчитайте доходность с помощью калькулятора и оставьте онлайн-заявку на вклад в долларах.

Ознакомьтесь с предложениями банка по долларовым вкладам с процентной ставкой до 0.01%, рассчитайте доходность с помощью калькулятора и оставьте онлайн-заявку на вклад в долларах.

- Вклады для физических лиц

- Калькулятор

| Банк | Название | Ставка | Сумма | Условия | Заявка |

|---|---|---|---|---|---|

| Вклад До востребования | 0.01 % годовых | от 1 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежеквартально |

Вклады других банков Отделения ГазпромбанкаЧаще всего ищут о Газпромбанке

Вклады с онлайн-заявкой других банков

| Банк | Название | Ставка | Сумма | Условия | Заявка |

|---|---|---|---|---|---|

| Вклад МКБ. 30 лет | до 8.7 % годовых | от 30 000 на 18 мес. | Без капитализации Без пополнения Нет частичного снятия % в конце срока | Подать заявку | |

| Вклад Накопительный счет | до 7.5 % годовых | от 1 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежемесячно | Подать заявку | |

| Вклад Надёжный доход | 8 % годовых | от 100 000 на 3 мес. | Без капитализации Без пополнения Нет частичного снятия % в конце срока | Подать заявку | |

| СмартВклад с повышенной ставкой | до 8 % годовых | от 50 000 на 24 мес. | С капитализацией Без пополнения Есть частичное снятие % ежемесячно | Подать заявку |

Смотреть все вклады

| Название | Адрес | Время работы |

|---|---|---|

| Дополнительный офис № 002/1004Газпромбанк | Ямало-Ненецкий АО, пос. Ямбург Ямбург8 800 100-07-01 | Физ.лица: пн., ср., пт.: 09:30—19:00 вт., чт.: 10:30—20:00 перерыв: 13:30—16:30 сб.: 10:00—16:00 |

| Дополнительный офис № 002/1013Газпромбанк | Ямало-Ненецкий АО, пос. Ягельный, д. 27 8 800 100-07-01 | Физ.лица: пн.-чт.: 11:15—18:15 пт.: 11:15—18:00 перерыв: 14:00—15:00 |

| Дополнительный офис № 002/1006Газпромбанк | Ямало-Ненецкий АО, пос. Уренгой, 4-й микрорайон, д. 36а 8 800 100-07-01 | Физ.лица: пн.-пт.: 10:00—18:00 перерыв: 13:30—15:00 |

| Дополнительный офис № 002/1019Газпромбанк | Ямало-Ненецкий АО, пос. Приозерный, ул. ФК-2, д. 19 8 800 100-07-01 | Физ.лица: пн.-чт.: 10:30—18:00 пт.: 10:00—17:00 перерыв: 13:00—14:30 |

| Дополнительный офис № 002/1016Газпромбанк | Ямало-Ненецкий АО, пос. Пангоды, ул. Мира, д. 17 8 800 100-07-01 | Физ.лица: пн.-пт.: 09:00—18:00 перерыв: 13:30—15:00 сб. : 10:00—16:00 : 10:00—16:00 |

Все отделения Газпромбанка

Какие инвестиции имеют самую высокую историческую доходность?

Фондовый рынок США долгое время считался источником наибольшей прибыли для инвесторов, превосходя все другие виды инвестиций, включая финансовые ценные бумаги, недвижимость, товары и предметы коллекционирования за последнее столетие.

Являются ли акции лучшими инвестициями, зависит от исторического периода, в котором изучается доходность. Для индивидуальных инвесторов выбор того, куда инвестировать для получения наибольшей прибыли, также зависит от их собственных инвестиционных горизонтов. Более высокая волатильность цен на акции означает, что более короткие периоды инвестирования несут больший риск.

Основные выводы

- Считается, что фондовый рынок США обеспечивает самую высокую доходность инвестиций с течением времени.

- Однако более высокая доходность сопряжена с более высоким риском.

- Цены на акции обычно более изменчивы, чем цены на облигации.

- Цены акций за более короткие периоды времени более изменчивы, чем цены акций за более длительные периоды времени.

- В течение более коротких периодов времени рынок не имеет возможности восстановиться после экономических событий и условий, которые могут повлиять на цены и доходность.

Долгосрочная прибыль от акций

Фондовый рынок доказал, что он приносит более высокую прибыль в течение длительных периодов времени по сравнению с облигациями. Например, сто долларов, вложенных в индекс Standard & Poor’s 500 (S&P 500) в 1928 году, к 2021 году стоили бы более 700 000 долларов. Для сравнения, те же 100 долларов, вложенные в 10-летние казначейские облигации за тот же период времени, стоили бы стоит чуть больше 8500 долларов.

Период владения акциями Имеет значение

Конечно, не все держат одни и те же акции на протяжении многих десятилетий. Многие люди теряют деньги на рынке в краткосрочной перспективе. Ключом к получению высокой прибыли на фондовом рынке США является долгосрочное инвестирование. Это означает, что ваши деньги остаются инвестированными, ожидая краткосрочной волатильности.

Это означает, что ваши деньги остаются инвестированными, ожидая краткосрочной волатильности.

Например, S&P 500 гораздо более изменчив в течение любого 12-месячного периода, чем в долгосрочной перспективе. Это означает, что вы сталкиваетесь с большим риском потери денег в течение одного года (если вы продаете). Акции имеют тенденцию резко падать непосредственно перед экономическим спадом и во время него. Рассчитывайте рынок плохо, и ваши потери могут быть болезненными.

Растяните период владения с 12 месяцев до пяти лет, и у вас больше шансов заработать деньги. Между 1945 и 1995 годами только несколько пятилетних периодов привели бы к убыткам в S&P 500. 10-летний период владения акциями показал еще лучшие результаты: доходность в среднем составляла около 13% — и нулевая отрицательная доходность. Таким образом, чем дольше период владения, тем больше у вас шансов заработать деньги.

Взгляните на эти цифры. С 1928 по 2021 год казначейские облигации выросли в 76 из этих лет, а акции выросли в 69. . Это отражает краткосрочную волатильность фондового рынка, несмотря на то, что в долгосрочной перспективе он вознаграждает инвесторов более высокой доходностью, чем рынок облигаций.

. Это отражает краткосрочную волатильность фондового рынка, несмотря на то, что в долгосрочной перспективе он вознаграждает инвесторов более высокой доходностью, чем рынок облигаций.

Чем короче период владения, тем выше риск потери денег на более волатильных рынках.

Сравнение акций и сырьевых товаров за последние годы

Несмотря на лопнувший в 2001 году пузырь доткомов и глобальный финансовый кризис 2008 года, акции за последние два десятилетия также показали солидный рост.

Однако с 1999 по 2018 год S&P 500 уступал инвестиционным фондам недвижимости (REIT), золоту и нефти. За это время REIT прибавляли 9,9% в год, золото — 7,7%, а нефть — 7%. S&P 500 вырос на 5,6% за год.

Эти цифры указывают не только на проблему волатильности, но, возможно, и на мудрость диверсификации.

Акции и жилье

Многие люди считают дом отличной долгосрочной инвестицией. Цены на жилье неуклонно росли с течением времени, особенно в последние десятилетия и наиболее резко во время надувания пузыря на рынке жилья, пик которого пришелся на 2005 год.

Однако в долгосрочной перспективе доход менее впечатляющий. В период с 1890 по 2015 год, с учетом инфляции, цены на жилье в США росли менее чем на 1% в год. Это лишь часть роста промышленного индекса Доу-Джонса.

Почему фондовый рынок США предлагает солидную доходность с течением времени?

Фондовый рынок представляет американские компании, которые стремятся к получению прибыли и делятся ею со своими инвесторами. Кроме того, в США поддерживается экономическая система, которая позволяет бизнес-сообществу процветать. По мере роста государственного бизнеса должны расти и доходы, предлагаемые долгосрочным инвесторам.

Какой пример компании с хорошей исторической прибылью?

Известно, что Уоррен Баффет был преданным долгосрочным инвестором на фондовом рынке США через свою компанию Berkshire Hathaway. С 1964 по 2021 год его выбор инвестиций на фондовом рынке принес поразительные 3 641 613%.

Как долгосрочный инвестор помогает увеличить прибыль?

Ключом к получению высокой доходности на фондовом рынке является способность вашего портфеля выдерживать периоды падения цен из-за экономических событий, которые неизбежно произойдут с течением времени. Хотя стоимость портфеля может уменьшиться, инвесторы не осознают фактического убытка в течение этих периодов, если только они не продадут свои инвестиции. Просто удерживая инвестиции во время рыночных кризисов, вы даете им возможность восстановиться до прежнего уровня и еще больше вырасти в цене.

Хотя стоимость портфеля может уменьшиться, инвесторы не осознают фактического убытка в течение этих периодов, если только они не продадут свои инвестиции. Просто удерживая инвестиции во время рыночных кризисов, вы даете им возможность восстановиться до прежнего уровня и еще больше вырасти в цене.

Что принесет вам больше всего денег?

Мудрые инвесторы знают, что нельзя слепо класть все яйца в одну корзину. Вместо этого они знакомятся с несколькими различными типами инвестиций и используют свои знания о каждом из них, чтобы по-разному зарабатывать деньги.

Когда дело доходит до инвестирования, есть из чего выбрать. НО, важно понимать все ваши варианты, прежде чем вы действительно инвестируете свои деньги и начинаете создавать свой портфель.

У каждого типа инвестиций есть свои плюсы и минусы. Лучшие типы инвестиций зависят от вашей терпимости к риску, уровня понимания определенных рынков, сроков, чтобы избежать прироста капитала, и причин для инвестирования в первую очередь.

Среди различных видов инвестиций, вероятно, есть несколько, которые вам подойдут, так что давайте приступим к делу.

Руководство по главам

- Денежные средства и товары

- Облигации и ценные бумаги

- Инвестиционные фонды

- Фондовый рынок

- Пенсионные планы

- Недвижимость

- Неинвестиции, которых следует избегать

- Каковы лучшие виды инвестиций?

Денежные средства и товары

Денежные средства и товары обычно считаются видами инвестиций с низким уровнем риска, поэтому, если вы новичок в инвестировании или вам очень некомфортно с каким-либо риском, один из этих вариантов может быть хорошим местом для начала. Имейте в виду, что инвестиции с низким уровнем риска также имеют низкую доходность.

1. Золото

Да, вы можете инвестировать в золото и другие товары, такие как серебро или сырая нефть. На самом деле практика инвестирования в золото уходит своими корнями в далекое прошлое, но это не обязательно означает, что это отличная инвестиция. Золото — это товар, поэтому его цена основана на дефиците и страхе, на которые могут повлиять политические действия или изменения окружающей среды.

Золото — это товар, поэтому его цена основана на дефиците и страхе, на которые могут повлиять политические действия или изменения окружающей среды.

Если вы инвестируете в золото, имейте в виду, что ваш «ров» (защита от падения цены) основан на внешних факторах, поэтому цена может сильно и быстро колебаться. Цена имеет тенденцию расти, когда в изобилии дефицит и страх, и падать, когда золото широко доступно.

Если вы думаете, что в будущем мир станет более страшным местом, то золото может стать для вас хорошей инвестицией.

Ключевой вывод: Следует помнить, что ставки на такие товары, как золото, обычно просто ставки. Это не Правило №1 Инвестирования, если вы не ЗНАЕТЕ, что его дефицит создаст спрос на золото и поднимет цену.

2. Банковские продукты и компакт-диски

Банковские продукты — это виды инвестиций, предлагаемые банками, которые включают сберегательные счета и счета денежного рынка. Счета денежного рынка похожи на сберегательные счета, но обычно приносят более высокие процентные ставки в обмен на более высокие требования к балансу.

Депозитный сертификат или депозитный сертификат — это еще один тип банковского продукта. Когда вы покупаете компакт-диск, вы соглашаетесь ссудить банку определенную сумму денег на определенный период времени, чтобы заработать на нем более высокую процентную ставку, чем на обычном сберегательном счете.

Компакт-диски — это инвестиция с чрезвычайно низким уровнем риска, но с низким риском вы получаете небольшое вознаграждение. Большинство банков предлагают компакт-диски с доходностью менее 2% в год, чего недостаточно даже для того, чтобы не отставать от инфляции.

Ключевой вывод: Не тратьте время на компакт-диски. Хотя они могут быть безопасным местом, чтобы сохранить ваши деньги и получить немного больше процентов, чем на сберегательном счете, они не являются отличным местом для приумножения ваших денег.

3. Криптовалюта

Криптовалюта — один из новых видов инвестиций. Это нерегулируемые цифровые валюты, которые покупаются и продаются на криптовалютных сайтах.

Криптовалюты, такие как Биткойн или Dogecoin, в последние годы вызвали большой интерес в качестве инвестиционного инструмента из-за их быстрого и резкого роста. Тем не менее, они остаются невероятно рискованными инвестициями из-за множества связанных с ними неизвестных факторов.

Существует возможность государственного регулирования и вероятность того, что криптовалюта никогда не получит широкого распространения в качестве формы оплаты. Криптовалюта в настоящее время не имеет внутренней ценности и может исчезнуть так же быстро, как и возникла.

Как инвестировать в биткойны

Точно так же, как вы можете обменять доллары США на любую другую валюту, такую как иены или евро, вы также можете обменять свои доллары США на криптовалюты.

Хотя криптовалюты технически не являются частью рынка Форекс, механизм инвестирования в криптовалюты очень похож. Многие криптовалютные инвесторы надеются, что стоимость этих криптовалют растет по отношению к доллару, и их относительно просто купить в Интернете.

Тот, кто инвестировал в биткойн в 2013 году и продал его сегодня, наверняка получил бы невероятную прибыль. Проблема в том, что нет возможности засечь рынок криптовалют. Биткойн и другие криптовалюты могут продолжить резко расти в цене или упасть до нуля.

Ключ на вынос: Прислушайтесь к моему совету и держитесь подальше. На данный момент никто точно не знает, что ждет криптовалюты в будущем, поэтому инвестирование в криптовалюты — это не более чем спекуляция. Мы не инвестируем в то, чего не понимаем, потому что это просто азартная игра.

Облигации и ценные бумаги

Облигации и ценные бумаги представляют собой другие виды инвестиций с низким уровнем риска. Облигации можно приобрести у правительства США, правительств штатов и городов или у отдельных компаний.

Ценные бумаги с ипотечным покрытием представляют собой тип облигаций, которые обычно выпускаются агентством правительства США, но также могут быть выпущены частной фирмой.

4. Сберегательные и корпоративные облигации США

Когда вы покупаете облигации любого типа, вы даете деньги взаймы организации, у которой вы их покупаете, на заранее определенный период времени и проценты.

Облигации считаются безопасными и малорисковыми, потому что единственный шанс не вернуть свои деньги — это дефолт эмитента. Сберегательные облигации США — это облигации, обеспеченные правительством США, что делает их практически безрисковыми.

Правительства выпускают облигации, чтобы собрать деньги для проектов и операций, и то же самое верно для корпораций, выпускающих облигации.

Корпоративные облигации немного более рискованны, чем государственные облигации, потому что существует больший риск неплатежа корпорации по кредиту. В отличие от того, когда вы инвестируете в корпорацию, покупая ее акции, покупка корпоративной облигации не дает вам права собственности на эту компанию.

Важно помнить, что облигация может принести вам только 3% прибыли на ваши деньги в течение нескольких лет. Это означает, что когда вы вынимаете свои деньги из облигации, ваша покупательная способность на самом деле становится меньше, чем когда вы их вкладываете, потому что темпы роста даже не поспевают за темпами инфляции.

Это означает, что когда вы вынимаете свои деньги из облигации, ваша покупательная способность на самом деле становится меньше, чем когда вы их вкладываете, потому что темпы роста даже не поспевают за темпами инфляции.

Ключевой вывод: Нет ничего «безопасного» в том, чтобы остаться без денег на пенсии, потому что ваши нормы прибыли не могли поспевать за инфляцией, пока вы пытались вырастить и защитить свои деньги. Не стоит вкладывать деньги в облигации.

5. Ценные бумаги, обеспеченные ипотекой

Когда вы покупаете ценные бумаги, обеспеченные ипотекой, вы снова ссужаете деньги банку или государственному учреждению, но ваш кредит обеспечен пулом ипотечных кредитов на жилье и другую недвижимость.

В отличие от других облигаций, по которым основная сумма выплачивается в конце срока облигации, по ценным бумагам с ипотечным покрытием проценты и основная сумма выплачиваются инвесторам ежемесячно.

Ключевой вывод: Несмотря на то, что ценные бумаги с ипотечным покрытием могут быть одним из видов доходных инвестиций, приносящих стабильный доход, они являются одним из наиболее сложных видов инвестиций, поэтому их следует избегать начинающим инвесторам.

Инвестиционные фонды

Инвестиционные фонды состоят из пула денег, собранных от нескольких инвесторов, которые затем инвестируются во множество различных вещей, включая акции, облигации и другие активы. Сбор инвестиций обычно отслеживает рыночный индекс.

6. Взаимные фонды

Взаимный фонд — это тип инвестиционного фонда, управляемого управляющим капиталом, который вкладывает ваши деньги для вас и пытается получить хорошую прибыль.

Взаимные фонды обычно состоят из комбинации акций и облигаций, однако они несут меньший риск, поскольку ваши деньги диверсифицированы по многим акциям и облигациям. Вы будете получать вознаграждение только от дивидендов по акциям и процентов по облигациям, или если вы продаете, когда стоимость фонда растет вместе с рынком.

Среднестатистическому человеку понадобится более 3 миллионов долларов, чтобы стать финансово независимым на пенсии через двадцать лет, и, честно говоря, взаимные фонды не помогут вам в этом.

Когда дело доходит до стоимости, помните, что взаимные фонды создаются и управляются так называемыми «финансовыми экспертами», которым трудно превзойти рынок, особенно если учесть комиссию, которую они взимают с вас за управление вашими деньгами. в первую очередь.

Правило №1 Инвесторы ожидают, что минимальная годовая совокупная доходность составит 15% в год или более. Если мы сможем это получить, нам будет все равно, что сделал рынок, потому что мы все равно уйдем на пенсию богатыми.

Key Takeaway: Вам будет гораздо легче (и веселее!) научиться инвестировать собственные деньги, чем полагаться на какого-то управляющего взаимным фондом, который не может победить рынок.

7. Индексные фонды

Подобно взаимным фондам, индексные фонды являются одним из видов инвестиций в акции, который диверсифицирует ваши инвестиции по нескольким акциям. Разница между индексными фондами и взаимными фондами заключается в том, что индексные фонды управляются пассивно, а не под непосредственным контролем управляющего капиталом.

Поскольку индексные фонды управляются пассивно, комиссионные сборы меньше, а это означает, что у вас есть потенциал для немного более высокой доходности, чем в паевом фонде. Однако ваши доходы будут полностью зависеть от того, насколько хорошо работает индекс, который отслеживает ваш фонд.

Учитывая, что большинство основных индексов используются для отслеживания общего движения рынка, в очень долгосрочной перспективе они работают примерно так же хорошо, как и рынок в целом. Другими словами, они, как правило, приносят средний доход около 7% в год.

Хотя это не так высоко, как доходы, которые вы можете получить, успешно выбирая отдельные компании с правильным исследованием, это респектабельный доход, который значительно выше, чем процентные ставки сберегательного счета или ставки доходности облигаций .

Когда вы инвестируете в индекс, вы, по сути, ставите свои деньги на будущее Америки. Если вы уверены, что американская экономика будет продолжать расти, у вас, вероятно, все будет хорошо.

Проблема здесь в том, что если вы вложите свои деньги в индекс, а мы войдем в рецессию, рынок может упасть в течение значительного периода времени. Это означает, что ваш портфель также упадет, и если вы слишком близки к выходу на пенсию, чтобы ждать, пока ситуация изменится в другую сторону, у вас могут быть проблемы.

Это еще один плюс инвестирования в отдельные компании. По-настоящему великие, как правило, работают даже во времена рецессии.

Ключевой вывод: Если вы не хотите выполнять работу (и пожинать плоды) обучения инвестированию в отдельные компании, индексный фонд — это хороший вариант «вложить деньги и забыть о них», который поможет обычно дают лучшие результаты, чем взаимный фонд.

8. Биржевые фонды

Биржевые фонды, или ETF, как их обычно называют, похожи на индексные фонды в том, что они отслеживают популярный индекс и отражают его результаты. Однако, в отличие от индексных фондов, ETF покупаются и продаются на фондовом рынке.

Однако, в отличие от индексных фондов, ETF покупаются и продаются на фондовом рынке.

Поскольку ETF торгуются на фондовом рынке, у вас больше контроля над ценой их покупки, и вы будете платить меньше комиссий. Ваше вознаграждение полностью зависит от того, насколько хорошо или плохо работает индекс, в который вы инвестируете.

Вы можете минимизировать свой риск, инвестируя в ETF, который отслеживает широкий индекс, такой как S&P 500.

Просто вложите свои деньги в биржевой фонд, такой как S&P 500 (SPY), собрание компании на рынке, позволяет вам получать прибыль от роста рынка без необходимости платить комиссионные управляющему фондом.

Ключевой вывод: Помимо инвестиций в отдельные компании, ETF, вероятно, является лучшим вариантом для начинающих инвесторов.

Фондовый рынок

Есть несколько способов инвестировать в фондовый рынок. Как я упоминал выше, вы можете инвестировать в индекс фондового рынка, или вы можете инвестировать в опционы на акции, или — и это мой любимый вариант — вы можете инвестировать в отдельные акции.

9. Индивидуальные акции

Акции представляют собой «акции» в определенной компании. Когда вы покупаете акции отдельной компании, вы становитесь ее частичным владельцем. Это означает, что когда компания зарабатывает деньги, зарабатываете и вы, а когда стоимость компании растет, стоимость ваших акций тоже растет.

Когда цена акций компании растет, стоимость инвестиций владельца в эту компанию растет. Затем владелец может решить продать акции для получения прибыли. Однако, когда цена акций компании падает, стоимость инвестиций владельца падает.

Владельцы акций также могут получать вознаграждение в виде дивидендов, если компания решит распределить прибыль между своими акционерами.

Можно добиться доходности намного выше средней, инвестируя в отобранные вручную отдельные компании, которые вы исследовали. Вы можете минимизировать свой риск, инвестируя только в замечательные компании по ценам, гарантирующим большую прибыль. Это Правило №1.

Ключевой вывод: Среди многих вещей, в которые я могу инвестировать, акции являются моим личным фаворитом и, безусловно, наиболее прибыльными. Самые успешные инвесторы инвестируют в акции, потому что вы можете получить более высокую прибыль, чем с любым другим типом инвестиций. Уоррен Баффет стал успешным инвестором, покупая акции, и вы тоже можете.

10. Опционы на акции

Когда вы покупаете опцион компании, вы делаете ставку на то, что цена акций этой компании будет расти или падать. Покупка опциона позволяет вам покупать или продавать акции этой компании по установленной цене в течение установленного периода времени, фактически не владея акциями.

Опционы на акции невероятно рискованны. Как и в случае с большинством видов инвестиций с высоким риском, существует потенциал для высокой доходности. К сожалению, существует также вероятность больших убытков, особенно если вы не знаете, что делаете. конкретное время. С опционом CALL вы соглашаетесь КУПИТЬ акцию по определенной цене в определенное время.

Как и в случае с большинством видов инвестиций с высоким риском, существует потенциал для высокой доходности. К сожалению, существует также вероятность больших убытков, особенно если вы не знаете, что делаете. конкретное время. С опционом CALL вы соглашаетесь КУПИТЬ акцию по определенной цене в определенное время.

Опционы PUT можно рассматривать как страховые полисы. Вы получаете их по установленной цене в течение определенного периода времени и продаете акции независимо от цены. Инвесторы обычно покупают ПУТС, когда опасаются падения рынка. Это связано с тем, что PUT дает вам право продать акцию по фиксированной цене, и обычно ее стоимость увеличивается, если цена базовой акции начинает падать.

Опционы CALL

Опционы CALL имеют рыночную цену, называемую премией. Вы платите премию колл-опциона, чтобы обеспечить контракт на покупку базовой акции.

Инвестирование в опционы CALL — это фантастический способ генерировать денежный поток и уменьшить базу компаний, которыми мы уже владеем.

Ключевой вывод: В дополнение к акциям опционы являются хорошим выбором, если вы ищете высокодоходные виды инвестиций. Тем не менее, я не рекомендую инвестировать в опционы для начинающих.

Пенсионные планы

Существует два основных типа пенсионных счетов: 401K и IRA. Оба счета состоят из наличных денег, которые вы откладываете, а затем инвестируете различными способами.

Риск и доход от пенсионных счетов полностью зависят от того, во что они вложены, что может сильно различаться. В дополнение к этим пенсионным счетам, аннуитеты являются еще одним типом инвестиций, который вы можете рассмотреть как часть своего пенсионного плана.

11. 401k

401k — это пенсионный счет, предлагаемый вашим работодателем. Большим преимуществом этого варианта выхода на пенсию является то, что ваш работодатель может предложить «соответствие», что означает, что они будут соответствовать сумме денег, которую вы положили на свой счет, — до определенного процента.

Большая проблема с 401k

Все деньги, вложенные в 401(k), попадают в паевые инвестиционные фонды. Проблема в том, что эти взаимные фонды почти всегда не могут превзойти среднерыночные показатели.

Другими словами, просто вложив свои деньги в индекс, такой как S&P 500, и оставив их там с нулевым управлением, вы все равно получите больше прибыли, чем вы, вероятно, получите, инвестируя в 401(k).

Причина, по которой взаимные фонды снова не могут превзойти рынок, восходит к тому факту, что менеджеры этих фондов взимают значительную плату за свои услуги. Как только эта плата вычитается, любая прибыль, которую менеджер смог получить сверх общей рыночной производительности, быстро уменьшается.

Помните, что диверсификация вашего инвестиционного портфеля сама по себе не означает, что вы снижаете свой потенциал риска.

Вынос ключей:

401k — это не то, чего следует избегать во всех ситуациях. Соответствие работодателю, которое удваивает ваши инвестиции, почти всегда того стоит. Однако не следует полагаться на них как на единственное средство инвестирования.

Однако не следует полагаться на них как на единственное средство инвестирования.

Придерживайтесь соответствия работодателя. Инвестировать в 401k больше, чем это, — просто упущенная возможность.

12. IRA

IRA — это индивидуальный пенсионный счет, который вы можете открыть для себя. Что касается IRA, существуют традиционные IRA (с отсрочкой уплаты налогов) и IRA Roth (не облагаются налогом).

Да, вы правильно прочитали. IRA Roth не облагается налогом!

Деньги, которые вы инвестируете в Roth IRA, облагаются налогом до того, как они будут инвестированы, поэтому, когда вы снимаете их во время выхода на пенсию, вы не облагаетесь налогом на доход от ваших инвестиций.

Как с IRA, так и с IRA Roth у вас больше контроля над тем, куда вы вкладываете свои деньги, чем с 401K. Вы можете инвестировать деньги на этих счетах в отдельные акции, облигации, ETF и взаимные фонды.

Чем лучше вы контролируете свои инвестиции и чем более они диверсифицированы, тем меньшему риску вы подвергаетесь.

Key Takeaway: Независимо от того, кто вы и где вы работаете, Roth IRA — одна из лучших вещей для инвестиций, потому что вы можете полностью контролировать то, во что они инвестируются, и ваши деньги растут без налогов! Доведите до максимума и инвестируйте в соответствии с Правилом № 1.

13. Аннуитеты

Аннуитеты представляют собой договор между инвестором и страховой компанией, по которому инвестор выплачивает единовременную сумму в обмен на периодические платежи, производимые страховщиком. Обычно они используются для увеличения дохода и фиксирования стабильного ежемесячного платежа во время выхода на пенсию.

Нет реального риска для аннуитетов, но нет и реальных шансов на возврат. Это просто способ отложить доход на пенсию, а не обеспечить рост.

Ключевой вывод: Хотя аннуитеты могут быть полезны для некоторых пенсионеров, они не являются идеальным вариантом инвестиций для начинающих инвесторов, которые действительно хотят приумножить свои деньги.

Существует множество способов инвестирования в недвижимость: от покупки домов, квартир и коммерческих зданий до перепродажи домов или даже владения фермами и парками трейлеров. Основным недостатком для большинства начинающих инвесторов является высокая цена входа.

14. Недвижимость

Недвижимость часто является дорогостоящей инвестицией, которая может легко вытеснить мелких инвесторов с меньшим капиталом.

Тем не менее, начинают появляться возможности краудфандинговых инвестиций в недвижимость, предоставляя новые виды инвестиций для тех, кто хочет инвестировать в недвижимость, но не имеет всех наличных денег.

Самое сложное в инвестировании в недвижимость — найти недвижимость, которую можно купить с запасом прочности. Если вы можете это сделать, вы можете получить приличную прибыль, инвестируя в недвижимость.

Вы можете зарабатывать деньги, покупая недвижимость по цене ниже рыночной и продавая ее по полной цене, а также сдавая недвижимость в аренду или аренду арендаторам.

Различные типы инвестиций в недвижимость могут быть хорошими, если вы относитесь к ним так же, как к любым другим инвестициям по правилу № 1. Это означает, что недвижимость должна иметь для вас значение, иметь ров, хорошее управление и быть куплена с запасом прочности.

Ключевой вывод: Хотя можно найти отличные предложения по недвижимости, может быть проще инвестировать в фондовый рынок, получать такую же прибыль или лучше, и не иметь дело с кучей сдаваемой в аренду недвижимости, чтобы заботиться о.

15. Инвестиционный фонд недвижимости

Инвестиционный фонд недвижимости, или REIT, похож на взаимный фонд в том смысле, что он берет средства многих инвесторов и инвестирует их в совокупность приносящих доход объектов недвижимости.

Кроме того, REIT можно покупать и продавать, как акции на фондовом рынке, поэтому они могут быть дешевле и их легче инвестировать, чем недвижимость.

Без необходимости самостоятельно покупать недвижимость, управлять ею или финансировать ее, инвестируя в REIT, вы снижаете входные барьеры, характерные для инвестиций в недвижимость.

Ключ на вынос: Вам не нужно много денег, и вам не нужно беспокоиться о содержании имущества. Хотя вы не заработаете столько денег на оценке стоимости недвижимости, вы можете получать стабильный доход от REIT.

Какие виды инвестиций являются худшими для начинающих?

Хотя имеет смысл спросить, во что вы должны инвестировать, может быть еще важнее знать, во что , а не инвестировать.

Хорошее эмпирическое правило для новичка:

Если вы вкладываете в это много денег, но не получаете от этого ничего, кроме кучи долгов или повышения эго, это плохая инвестиция.

Сюда входят дорогие автомобили, модные интерьеры и другие предметы, стоимость которых снижается с течением времени, в течение которого вы ими владеете.

Хотя причудливые материальные вещи могут помочь вам не отставать от Джонсов в вашем квартале, это преимущество носит временный характер. Очень важно жить по средствам и разумно тратить деньги, чтобы позволить себе в будущем ту жизнь, которую вы хотите.

Избегайте этих распространенных денежных ловушек, и у вас будет больше денег для хороших вещей, которые можно инвестировать как сейчас, так и в будущем.

Предупреждение: Вложение денег в дорогие вещи или хранение их на сберегательном счете, потому что вы думаете, что это «безопасно», в долгосрочной перспективе только навредит вам.

Ничто из этого не является инвестицией — это ловушка для денег. Как автомобили и лодки, деньги, хранящиеся на сберегательном счете, со временем теряют ценность. Вкладывайте свои деньги в единственный вид инвестиций, который гарантированно принесет вам деньги, — в фондовый рынок.

Вкладывайте свои деньги в единственный вид инвестиций, который гарантированно принесет вам деньги, — в фондовый рынок.

Какие виды инвестиций лучше всего подходят для начинающих?

Причины и индивидуальная склонность к риску у всех разные, поэтому вам придется решать за себя, какие типы инвестиций лучше всего подходят для вашего образа жизни, графика и целей.

Я не ваш финансовый консультант, и это ТОЛЬКО для развлекательных целей, но вот что я бы сделал:

- Во-первых, я бы открыл Roth IRA и инвестировал на пенсию, чтобы мои деньги могли расти без налогов .

- Затем, если бы я просто хотел инвестировать свои деньги с небольшими исследованиями и забыть о них, я бы вложил часть их в индексный фонд, такой как S&P 500 или Russell 2000.

- Наконец, но не в последнюю очередь, я бы инвестировал в фондовый рынок.

Мы рассмотрим как инвестировать в акции в последующих главах. Но важно отметить, что из всех видов инвестиций, которые мы рассмотрели, фондовый рынок — лучшее место для инвестирования с небольшой суммой денег и получения большой прибыли.