договориться с банком о реструктуризации кредита :: Мнение :: РБК

Вариант 3. Самому начать переговоры с банком

На мой взгляд, это наиболее правильный вариант. Идти на переговоры с банком нужно заранее, при первых признаках, что ваш бизнес не сможет далее обслуживать кредит на прежних условиях. У вас должно быть время, чтобы провести переговоры и согласовать документы до первого платежа, который вы не сможете провести по старой схеме.

К эффективным переговорам нужно подготовиться. Вот несколько практических советов.

Читайте на РБК Pro

Попробуйте предварительно обратится в другие банки, нельзя ли там перекредитоваться. Не исключено, что вам предложат лучшие условия. Возможно, удастся присоединиться к какой-нибудь госпрограмме по поддержке бизнеса. В любом случае подготовка документов для кредитного комитета в других банках — прекрасная возможность потренироваться перед разговором с собственным банком.

Приготовьтесь объяснить своему банку, почему вы теперь не можете платить по старой схеме.

Подготовьте план по выходу из кризиса. Ваш план не должен основываться только на ожидании улучшения внешних факторов (рост потребительской активности, укрепление рубля, начало сезона продаж, внезапный интерес к вашей продукции и т.п.). Просчитайте пессимистичный сценарий и попробуйте показать, что ваш бизнес сможет выйти в плюс и при нынешней ситуации, после того как вы проведете структурные преобразования, сократите издержки, откажетесь от убыточных проектов и т.п. Важно, чтобы эти меры были изложены на бумаге, с подтверждающими цифрами.

Найдите аргументы, почему банку выгоднее вас перекредитовать, чем забрать залоги или обанкротить. Здесь все зависит от конкретной ситуации, и эти аргументы лучше искать вместе с юристами. Нужно понимать, что банк действует исключительно в своих интересах. Рассказы про развитие и поддержку бизнеса банкирам неинтересны. Если рыночная стоимость ваших залогов выше, чем стоимость обязательств, и они достаточно ликвидны, банку будет проще вернуть свои деньги, обратив взыскание на залог, чем анализировать ваши бизнес-планы. Тут многое зависит от залога. Если, например, это товар в обороте, то убедить банк будет проще: ему невыгодно заниматься продажей вашего товара, если есть шансы, что вы это сделаете сами и отдадите долг. А если, скажем, ликвидная недвижимость — придется проявить креативность, чтобы объяснить банку, почему он должен вам помочь.

Рассказы про развитие и поддержку бизнеса банкирам неинтересны. Если рыночная стоимость ваших залогов выше, чем стоимость обязательств, и они достаточно ликвидны, банку будет проще вернуть свои деньги, обратив взыскание на залог, чем анализировать ваши бизнес-планы. Тут многое зависит от залога. Если, например, это товар в обороте, то убедить банк будет проще: ему невыгодно заниматься продажей вашего товара, если есть шансы, что вы это сделаете сами и отдадите долг. А если, скажем, ликвидная недвижимость — придется проявить креативность, чтобы объяснить банку, почему он должен вам помочь.

И последнее: все вышеперечисленное не будет иметь никакого значения, если банку или структурам, с ним связанным, приглянулся ваш бизнес. В конце прошлого года мы часто сталкивались с ситуациями, когда под предлогом кризиса банки замораживали кредитные линии либо поднимали ставки по ним в два и более раз. Бизнес останавливался и разорялся. И предприниматели потом за копейки продавали его околобанковским структурам и радовались, что легко отделались.

требования, схемы и этапы в 2021 году

Что такое реструктуризация кредитов и ее последствия для бизнесаНачнем сразу же с базовой установки. Реструктуризация бизнес-кредита – это фактически оформление нового кредита (как бы с «закрытием» старого займа), а не маленькие простые дополнения к изначальному договору. По количеству требуемых документов реструктуризация может вполне достичь «уровня» документооборота, связанного с получением кредита – а может его и превысить.

По пристальности изучения банком материалов компании-заемщика процесс рассмотрения ходатайства о реструктуризации – заведомо «страшнее», нежели рассмотрение первичной кредитной заявки. И разумеется, времени такое рассмотрение – если есть хоть какие-то шансы на положительный ответ – занимает столько же, сколько и заявка на кредит в том же банке. В этом, кстати, отличие реструктуризации бизнес-кредитов от аналогичного деяния с кредитами физлиц – обычно имеющих пару простых документов о доходах и легкоанализируемые объемы расходов.

В этом, кстати, отличие реструктуризации бизнес-кредитов от аналогичного деяния с кредитами физлиц – обычно имеющих пару простых документов о доходах и легкоанализируемые объемы расходов.

Наконец, третья базовая установка: для реструктуризации нужны документально подтвержденные обоснования – свидетельствующие о здравом, разумном и планомерном распоряжении компанией своими средствами с учетом взятого кредита, но тем не менее, обнаруживающие и встреченные компанией объективные затруднения. То есть вариант «неожиданно «выгрести» оборотных средств больше, чем обычно, под необязательную сделку с очень большим сроком окупаемости – и запросить из-за этого отсрочку взятого кредита» закономерно вызовет претензию банка.

В устах банкиров такая схема приводится в качестве практически обвинения: Заемщик в состоянии погашать и проценты по кредиту, и основную задолженность – при этом желает направить средства не на выполнение обязательств перед банком, а на реализацию собственных проектов.

И последняя базовая установка реструктуризации – крайне важная на Западе, но пока еще не оцененная по достоинству у нас.

Реструктуризация займа портит кредитную историю заемщика. В странах с развитыми базами данных заемщиков компании, собирающиеся многие годы работать на рынке (что немыслимо без банковских кредитов время от времени), предпочтут взять второй кредит – или займ у небанковских учреждений, у частных лиц – нежели обратиться в банк с ходатайством о реструктуризации кредита без критических к тому причин, объективно не зависевших от воли заемщика.

Есть вероятность, что уже скоро эта логика станет господствующей и в наших палестинах.

Реструктуризация банковского кредита шаг за шагомВ целом схема работы для компаний, уже «проходивших» получение займа, проста – ведь она отличается от собственно кредитования лишь сильным мониторинго-консультационным «мотивом»:

- заемщик подает ходатайство о реструктуризации; выясняет точный список требуемых банком документов;

- заемщик подает документы; эксперты банка мониторят бизнес заемщика и залог; если после переоценки залога банк требует новый залог, заемщик подает документы на таковой;

- специалисты банка совместно с заемщиком обсуждают взаимоприемлемый вариант реструктуризации;

- риск-менеджмент и кредитный комитет банка принимают решение о реструктуризации;

- обе стороны вносят и подписывают обеими сторонами изменения к кредитному договору.

Остановимся на наиболее трудоемком для заемщика пункте, который был скромно обозначен словом «документы». Помимо обычной финансовой отчетности (бухгалтерских отчетов, справок из обслуживающих банков, планов развития бизнеса, прогноза денежных потоков и так далее) в случае ходатайства о реструктуризации бизнес-кредита банк, в идеале, ожидает получить от заемщика и аналитические прогностические материалы, раскрывающие, какой экономический эффект компания получит от реструктуризации.

Для получения реструктуризации кредитной задолженности необходимо:

- Разработать реалистичную и убедительную программу по погашению кредитной задолженности, в которой должны быть определены меры, необходимые для сохранения платежеспособности бизнеса, и предоставлен подробный план-график, отражающий все необходимые для реализации намеченных мер действия;

- Предоставить экономическое обоснование возврата долга, базирующееся на грамотном финансовом моделировании деятельности предприятия и многофакторном анализе ситуации, модели развития компании с реструктуризацией и без нее, и содержащее независимое и консервативное подтверждение будущих доходов предприятия;

- Подготовить для банка предложение, правильно структурировав сделку – детально проработав технологию реструктуризации с целью оптимизации ее параметров и минимизации рисков.

При этом, еще перед написанием заявления и указанных материалов необходимо поинтересоваться у сотрудника банка о наличии стандартных программ реструктуризации у учреждения. Если такие программы существуют (что сейчас редкость), нужно их изучить и, по возможности, в них «вписаться». Если же общих правил нет, работа по новому структурированию сделки с кредитором будет сугубо индивидуальной.

Помимо добровольной подачи документов подчеркнем, что, экспертиза банком бизнеса в случае реструктуризации кредита может быть нешуточной и нелицеприятной, сравнимой только с налоговыми проверками.

Банк на месте деятельности заемщика проверяет предоставленную клиентом информацию и реальность расчетов бизнес-плана для выхода из кризисной ситуации и источников для погашения кредита в запланированный период за счет деятельности предприятия. Если расчеты не подтверждаются, в реструктуризации будет отказано. Также причиной отказа может быть плохой менеджмент, отсутствие учета.

Уклонение клиента от предоставления информации или нежелание идти на взаимные уступки также может привести к отказу в реструктуризации.

Наконец, стоит учесть, что помимо упомянутых «шагов» последним пунктом реструктуризации бизнес-кредита может стать сверхчастый «после-сделочный» банковский мониторинг бизнеса – как на основании добровольно подаваемой отчетности, так и в форме экспертизы. Кредитор, как врач, будет внимательно следить за «излечением» заемщика путем соблюдения всех тех «рецептов», которые были утверждены во время их переговоров.

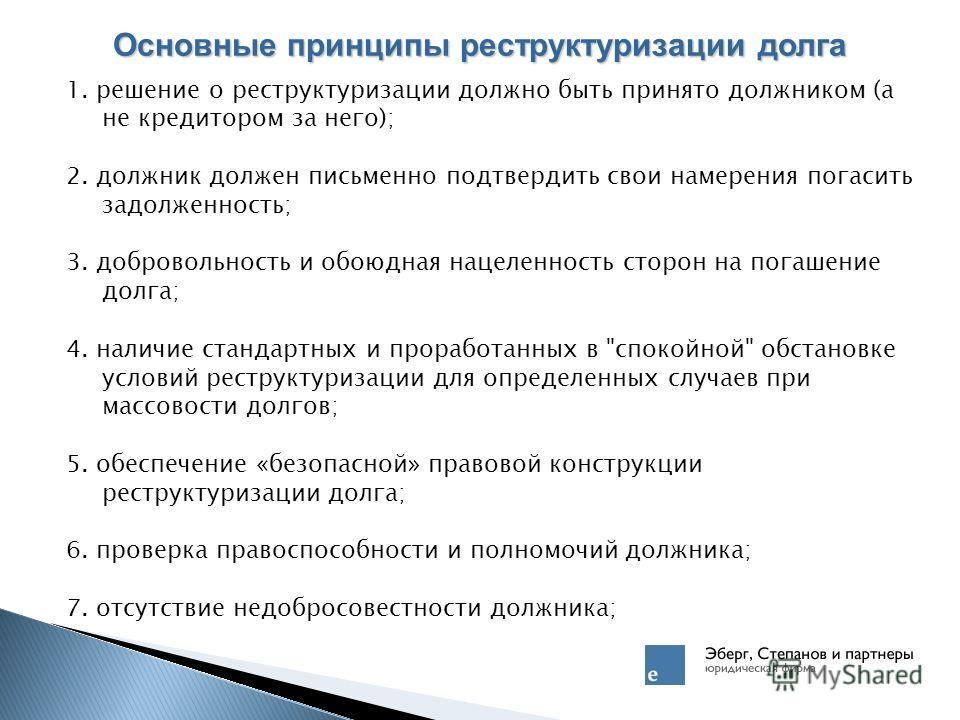

Финансовая реструктуризация согласно Закону Украины о реструктуризацииПод процедурой финансовой реструктуризации подразумевается комплекс мер по реструктуризации денежного обязательства и / или хозяйственной деятельности должника, которые осуществляются на условиях и в порядке, установленными Законом о реструктуризации. Целью такой процедуры является восстановление хозяйственной деятельности должника-юридического лица, находящегося в критическом финансовом положении.

Для этих целей Законом о реструктуризации предусмотрено создание сразу нескольких новых органов: наблюдательного совета, секретариата, арбитража.

Наблюдательный совет является координационным органом по вопросам организации и проведения процедуры финансовой реструктуризации. Наблюдательный совет состоит из девяти человек — по одному представителю от Национального банка Украины, Министерства финансов Украины, Министерства экономического развития и торговли Украины и Министерства юстиции Украины, пятерых представителей объединений участников финансовых рынков, объединений представителей бизнеса, экспертов рынка, кандидатуры которых проходят обсуждения на открытом заседании комитета Верховной Рады Украины, к предметам ведения которого относятся вопросы регулирования рынков финансовых услуг, который путем принятия решения делегирует таких представителей в наблюдательный совет.

Секретариат создается наблюдательным советом. Основной задачей Секретариата является информационно-аналитическое, организационное и административное обеспечение проведения процедуры финансовой реструктуризации. Секретариат в своей деятельности подотчетен наблюдательному совету.

Арбитражный комитет образуется наблюдательным советом и состоит из председателя и двух заместителей председателя. Привлеченные кредиторы вправе передать на рассмотрение в арбитраж любой спор, возникающий во время проведения процедуры финансовой реструктуризации. Спор может быть передан на рассмотрение в арбитраж при наличии арбитражного соглашения, которое заключается в виде: арбитражной оговорки в рамочном договоре; письменного согласия должника в заявлении о реструктуризации; арбитражной оговорки в согласии кредитора на реструктуризацию. Процедура рассмотрения спора в арбитраже проводится в соответствии с арбитражным регламентом. Арбитражный регламент утверждается наблюдательным советом.

Начало процедуры реструктуризацииПроцедура финансовой реструктуризации проводится без обращения в суд путем переговоров между должником, его связанными лицами и привлеченным кредиторами. В случае если в процедуре финансовой реструктуризации возникает спор, привлеченный кредитор имеет право обратиться для его решения в арбитраж путем уведомления о споре. Рассмотрение спора осуществляется в соответствии с арбитражным регламентом.

В случае если в процедуре финансовой реструктуризации возникает спор, привлеченный кредитор имеет право обратиться для его решения в арбитраж путем уведомления о споре. Рассмотрение спора осуществляется в соответствии с арбитражным регламентом.

Должник вправе инициировать проведение процедуры финансовой реструктуризации путем подачи письменного заявления о реструктуризации в секретариат при отсутствии открытого производства по делу о банкротстве или отсутствии осуществления санации должника до возбуждения производства по делу о банкротстве. К заявлению прилагается согласие привлеченных кредиторов на реструктуризацию, которое должно быть подписано одним или несколькими финансовыми учреждениями, ни одна из которых не является связанным лицом должника, которым принадлежит не менее 50 процентов общей суммы требований финансовых учреждений к должнику, за исключением требований связанных лиц.

В случае если на дату начала процедуры финансовой реструктуризации в хозяйственный суд подано заявление о возбуждении производства по делу о банкротстве должника, привлеченный кредитор или должник вправе до принятия судом постановления о возбуждении производства по делу о банкротстве подать ходатайство о приостановлении процедуры банкротства.

К ходатайству прилагаются доказательства регистрации секретариатом согласия на реструктуризацию должника.

Хозяйственный суд:

- приостанавливает рассмотрение заявления о возбуждении производства по делу о банкротстве до дня завершения процедуры финансовой реструктуризации;

- возобновляет рассмотрение заявления о возбуждении производства по делу о банкротстве, если по результатам процедуры финансовой реструктуризации не был утвержден план реструктуризации должника;

- отказывает в возбуждении производства по делу о банкротстве должника, если по результатам процедуры финансовой реструктуризации был утвержден план реструктуризации, который предусматривает удовлетворение или реструктуризацию требований кредитора (кредиторов), которые подали заявление о возбуждении дела о банкротстве должника.

Со дня начала проведения процедуры финансовой реструктуризации вводится мораторий.

Мораторий действует до завершения процедуры финансовой реструктуризации, но не более чем в течение 90 дней. Указанный срок может быть продлен по соглашению привлеченных кредиторов, на срок, который не может превышать 90 дней. Общий срок действия моратория не может превышать 180 дней. Привлеченные кредиторы (кроме связанных лиц) вправе принять решение о прекращении действия моратория в любое время после начала проведения процедуры финансовой реструктуризации.

Указанный срок может быть продлен по соглашению привлеченных кредиторов, на срок, который не может превышать 90 дней. Общий срок действия моратория не может превышать 180 дней. Привлеченные кредиторы (кроме связанных лиц) вправе принять решение о прекращении действия моратория в любое время после начала проведения процедуры финансовой реструктуризации.

В течение действия моратория запрещается:

- выполнять должнику требования кредиторов, за исключением случаев, когда такое исполнение требований согласовано привлеченным кредиторами и должником как часть проведения обычной хозяйственной деятельности в период проведения переговоров;

- принудительно обращать взыскание на имущество должника и имущество, переданное третьими лицами в обеспечение исполнения обязательств должника перед привлеченными кредиторами, на основании исполнительных документов, а также на основании исполнительной надписи нотариуса или путем любого другого внесудебного способов обращения взыскания;

- заключать соглашения о залоге или ипотеке имущества должника, за исключением случаев, когда заключение таких соглашений необходимо для получения финансирования при проведении процедуры финансовой реструктуризации;

- совершать действия с целью получения во владение имущества должника или получения контроля над имуществом должника, в том числе путем заключения любых договоров;

- зачислять встречные однородные требования;

- отчуждать, в том числе реализовывать, и принудительно обращать взыскание на необоротные активы должника, которые не являются предметом залога (ипотеки) на дату начала процедуры реструктуризации, на основании исполнительных документов, а также на основании исполнительной надписи нотариуса или путем любого другого внесудебного способа обращения взыскания.

В течение действия моратория:

- не начисляется неустойка (штраф, пеня) или другие финансовые санкции за неисполнение или ненадлежащее исполнение обязательств по удовлетворению должником каких-либо требований, на которые распространяется мораторий;

- останавливается течение исковой давности и любого другого срока, установленного законом или договором, в том числе срока на предъявление требования к поручителям, в рамках которого кредиторы могут реализовывать свои права.

Действие моратория не распространяется на требования кредиторов, которые не являются привлеченными кредиторами , а также требования по обязательствам, возникшим вследствие причинения вреда жизни и здоровью граждан, и требования по выплате задолженности по заработной плате перед работающими и уволенными работниками. В то же время, действие моратория распространяется на любые требования связанных лиц должника.

План реструктуризацииПлан реструктуризации разрабатывается должником (должниками в случае принятия решения о проведении совместной процедуры финансовой реструктуризации) вместе с кредиторами, которые являются связанными лицами должника, привлеченным кредиторами и инвесторами (при наличии). План реструктуризации может предусматривать реструктуризацию денежных обязательств и / или хозяйственной деятельности должника путем:

План реструктуризации может предусматривать реструктуризацию денежных обязательств и / или хозяйственной деятельности должника путем:

- внесения изменений в кредитные договоры, в том числе погашения задолженности отдельными траншами (рассрочки), пересмотр сроков погашения, изменение валюты выполнения обязательства, размера процентных ставок, в том числе установление их на уровне ниже себестоимости привлечения средств, и полной остановке начисления процентов или других условий, связанных с соответствующим кредитным договором или обеспечением по такому кредитному договору;

- внесение изменений в другие заключенные договоры, условия долговых обязательств или изменения формы таких обязательств;

- предоставление нового финансирования должнику. При этом обязанность предоставления нового финансирования возлагается на кредитора исключительно с согласия такого кредитора;

- отчуждение имущества должника, залогодателя (ипотекодателя) с сохранением или без сохранения ипотеки, залога или других видов обеспечения в отношении такого имущества. При этом средства, полученные от отчуждения имущества, находящегося в залоге (ипотеке), направляются на погашение требований залогодержателя (ипотекодержателя) такого имущества в пределах требований, обеспеченных таким залогом (ипотекой) и т.д.

План реструктуризации может предусматривать разделение привлеченных кредиторов на категории в зависимости от вида требований и наличия (отсутствия) обеспечения требований таких кредиторов и предусматривать различные условия удовлетворения требований для кредиторов соответствующих категорий.

План реструктуризации утверждается на собрании привлеченных кредиторов. План реструктуризации считается утвержденным и обязательным для исполнения должником, его связанными лицами и поручителями, а также всеми вовлеченными кредиторами, если за него проголосовали все вовлеченные кредиторы. В случае если за утверждение плана реструктуризации проголосовали привлечены кредиторы, которым принадлежит более двух третей требований, для окончательного принятия решения об утверждении плана реструктуризации спор передается любым вовлеченным кредитором в арбитраж.

Условия утвержденного плана реструктуризации являются обязательными для всех привлеченных кредиторов, включая кредиторов, которые не принимали участия в голосовании или голосовали против утверждения плана реструктуризации, и имеют преимущественную силу над положениями любых договоров, заключенных между привлеченными кредиторами и должником, поручителями и / или имущественными поручителями должника (в случае их включения в план реструктуризации).

Залог и ипотекаСогласование сторонами плана реструктуризации не является новацией и не ведет к прекращению договоров по обеспечению выполнения обязательств, в том числе договоров ипотеки или залога имущества должника и / или поручителя, если стороны не договорились об ином.

Договоры об обеспечении исполнения обязательств, в том числе договоры ипотеки или залога имущества должника, остаются в силе и не изменяют приоритет обременения, если иное не предусмотрено планом реструктуризации, при условии согласия обеспеченного кредитора, в пользу которого создано обеспечение.

Если планом реструктуризации предусмотрено изменение объема, условий и приоритета ипотеки, залога или обременения, обеспеченный кредитор, являющийся залогодержателем (ипотекодержателем), и должник (поручитель) в течение 10 рабочих дней с момента подписания плана реструктуризации должны внести изменения в соответствующие договоры ипотеки, залога или обременения имущества должника (поручителя) и в случае необходимости принять меры к регистрации изменений сведений об обременении.

Изменение приоритета на предмет обеспечения осуществляется с согласия залогодержателя (ипотекодержателя).

Завершение процедуры реструктуризацииПроцедура финансовой реструктуризации считается завершенной с момента наступления любого из следующих событий:

- подписание плана реструктуризации;

- отзыва должником своего заявления о реструктуризации в течение 30 календарных дней с момента ее подачи в секретариат путем подачи письменного заявления должником;

- представление в секретариат привлеченными кредиторами, ни один из которых не является связанным лицом и которым принадлежит более 50 процентов требований всех привлеченных кредиторов без учета требований связанных лиц, письменного заявления о том, что переговоры по поводу реструктуризации были прекращены без достижения согласия ;

- истечения срока.

Рефинансирование и реструктуризация: в чем разница

Что выгоднее для заемщика реструктуризация или рефинансирование? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо? С подобными вопросами сталкиваются многие клиенты кредитных организаций.

И рефинансирование, и реструктуризация используются, как правило, при появлении каких-либо кредитных проблем. При этом между двумя данными процедурами существует принципиальная разница. Процедура рефинансирования кредита предполагает оформление нового кредитного договора, причем старая ссуда погаситься вновь обретенными денежными средствами. При реструктуризации никаких новых договоров не появляется, здесь банк меняет условия существующего кредита. Разбираемся детально.

Рефинансирование — это способ снизить кредитную нагрузку. Подобная процедура приобрела популярность на финансовом рынке в последнее время, после значительного снижения Центробанком ключевой ставки, что в свою очередь повлияло на процентную ставку по кредитам в коммерческих банках.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Однако если заёмщик обращается за рефинансированием в другой банк, он обязательно должен иметь хорошую кредитную историю, то есть регулярно платить по кредиту и не иметь просроченной задолженности. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. Если заемщик прилежно платил по кредиту, новый банк предоставит деньги для погашения старого займа, а потребитель будет выплачивать новый кредит по новой ставке в новый банк. Кроме того, можно рефинансировать сразу несколько кредитов и для удобства и экономии времени объединить их в один.

Причем при рефинансировании то в кредитной истории об этом будет лишь отметка: «клиент закрыл один договор и открыл другой». На кредитный рейтинг это никак не влияет.

На что стоит обратить внимание при рефинансировании, во-первых, некоторые банки могут брать деньги за рефинансирование или временно повышать процентную ставку. Поэтому прежде чем пройти процедуру рефинансирования просчитайте выгодно ли это для вас? А так же внимательно читайте условия договора.

Сначала внимательно читаем, только потом подписываем!

Реструктуризация — это несколько иная процедура, а именно пересмотр условий по действующему кредиту. Причем реструктурировать кредит можно только в том банке, где кредит был оформлен.

За реструктуризацией заемщик может обратиться в банк при возникновении финансовых трудностей. В этом случае банк может предоставить один из следующих вариантов реструктуризации: снижение процентной ставки; снижение ежемесячного платежа; списание начисленных процентов. Причем реструктуризация не всегда может быть выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

При столкновении с финансовыми трудностями не стоит бегать от банка – пишите соответствующее заявление в кредитную организацию. Обязательно в двух экземплярах, и на втором экземпляре банк ставит отметку о том, что он принял заявление.

В заявлении четко сформулируйте– что Вы хотите от банка. К заявлению необходимо обязательно приложите документы, подтверждающие ухудшение вашего финансового положения, например, справка с места работы, трудовая книжка с отметкой об увольнении, увеличение расходов, связанных с болезнью близких родственников.

Банк должен рассмотреть ваше заявление в течение 30 дней. В случае, если банк принимает положительное решение по реструктуризации вашего займа, он оформляет дополнительное соглашение.

Внимательно читайте условия дополнительного соглашения!

Материал подготовлен в рамках программы Министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39. ru.

ru.

Реструктуризация кредита — это… Что такое Реструктуризация кредита?

- Реструктуризация кредита

Реструктуризация кредита — действия кредитора по изменению условий погашения кредита. Эти действия направлены в первую очередь на облегчение обслуживания долга. Самый распространенный вид реструктуризации — пролонгация кредита, в некоторых случаях банки идут на уменьшение процентной ставки по выданным займам. Чаще всего заемщики обращаются в банк за реструктуризацией ипотеки. В случае пролонгации кредита сокращается размер ежемесячного платежа, однако за счет увеличения срока совокупная сумма выплат процентов возрастает. В итоге общая сумма выплат по реструктурированному кредиту будет больше, чем могла бы быть без реструктуризации.

Если клиент хочет реструктурировать свой кредит, но банк на это по каким-то причинам не идет, можно попробовать рефинансироваться в другом банке.

Некоторые банки рефинансируют кредиты, выданные другими кредитными организациями. Например, такие программы есть у Сбербанка, ВТБ 24, Банка Москвы, НБ «Траст», Юниаструм Банка.

Некоторые банки рефинансируют кредиты, выданные другими кредитными организациями. Например, такие программы есть у Сбербанка, ВТБ 24, Банка Москвы, НБ «Траст», Юниаструм Банка.

Некоторые банки рефинансируют кредиты, выданные другими кредитными организациями. Например, такие программы есть у Сбербанка, ВТБ 24, Банка Москвы, НБ «Траст», Юниаструм Банка.По материалам Словаря банковских терминов и экономических понятий сайта banki.ru.

- Реструктуризация долга

- Ресурсы банка

Смотреть что такое «Реструктуризация кредита» в других словарях:

Реструктуризация капитала — Эта статья или раздел нуждается в переработке. Пожалуйста, улучшите статью в соответствии с правилами написания статей … Википедия

Реструктуризация ипотечного жилищного кредита — это оказание помощи заемщику в исполнение обязательств по ипотечному кредиту (займу), позволяющей заемщику избежать утраты единственного жилья для проживания и восстановить свою платежеспособность[1] Содержание 1 Теория реструктуризации … Википедия

Реструктуризация государственного долга — У этого термина существуют и другие значения, см.

Реструктуризация. Реструктуризация государственного долга это пересмотр условий обслуживания долга (процента кредита, суммы, сроков возврата и др.). В общем смысле реструктуризация актуальна … ВикипедияРЕСТРУКТУРИЗАЦИЯ СОМНИТЕЛЬНОГО ДОЛГА — TROUBLED DEBT RESTRUCTURINGРеструктуризация долга, при к рой кредитор, учитывая фин. проблемы должника, предоставляет ему определенные уступки до истечения оговоренного срока кредита. Два основных типа реструктуризации долга включают передачу… … Энциклопедия банковского дела и финансов

РЕСТРУКТУРИЗАЦИЯ — RESTRUCTURINGОперации на рынке с целью получения контроля над корпорацией и деятельность менеджеров, связанные с переходом права собственности на предприятие и серьезными организационными изменениями. Р. может принимать различные формы:… … Энциклопедия банковского дела и финансов

Ипотечный кризис в США (2007) — Ипотечный кризис в США (англ. subprime mortgage crisis) финансово экономический кризис, характерными проявлениями которого стали увеличение количества невыплат по ипотечным кредитам с высоким уровнем риска, учащение случаев отчуждения… … Википедия

Международная финансовая помощь — (International financial assistance) Международная финансовая помощь это помощь, которая предоставляется государствам при соблюдении определенных экономических условий Международная финансовая помощь государству предоставляется для развития… … Энциклопедия инвестора

Банк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

Дефолт — (Default) Дефолт это невыполнение обязательств, неплатежеспособность Определение дефолта, история дефолта, виды и механизм дефолта, оценка вероятности дефолта Содержание >>>>>>>>>>> … Энциклопедия инвестора

Долг — (Debt) Долг денежная сумма или материальные ценности, взятые взаймы на определенных условиях Понятие долг, внутренний и внешний долг государства и другие виды долгов, государственный долг США и России, долговые инструменты и погашение долгов… … Энциклопедия инвестора

Реструктуризация. Реструктуризация государственного долга это пересмотр условий обслуживания долга (процента кредита, суммы, сроков возврата и др.). В общем смысле реструктуризация актуальна … Википедия

Реструктуризация. Реструктуризация государственного долга это пересмотр условий обслуживания долга (процента кредита, суммы, сроков возврата и др.). В общем смысле реструктуризация актуальна … ВикипедияКниги

- Финансы и Кредит № 24 (696) 2016, Отсутствует. В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

- Финансы и Кредит № 47 (719) 2016, Отсутствует. В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

- Финансовая математика, Надежда Вахрушева. Настоящее пособие по финансовой математике разработано на кафедре математики и прикладной информатики Краснодарского филиала ФГБОУ ВПО РЭУ им. Г.В. Плеханова. В учебном пособии излагаются… Подробнее Купить за 126 руб электронная книга

В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книгаРеструктуризация долга по кредиту | Процедура и заявление на реструктуризацию долга физического лица

Узнать стоимость решения вопроса

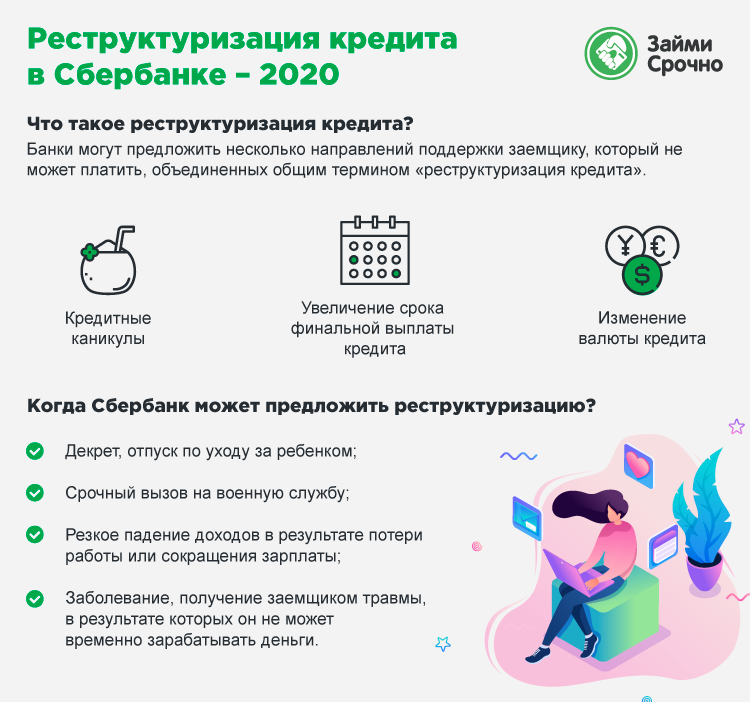

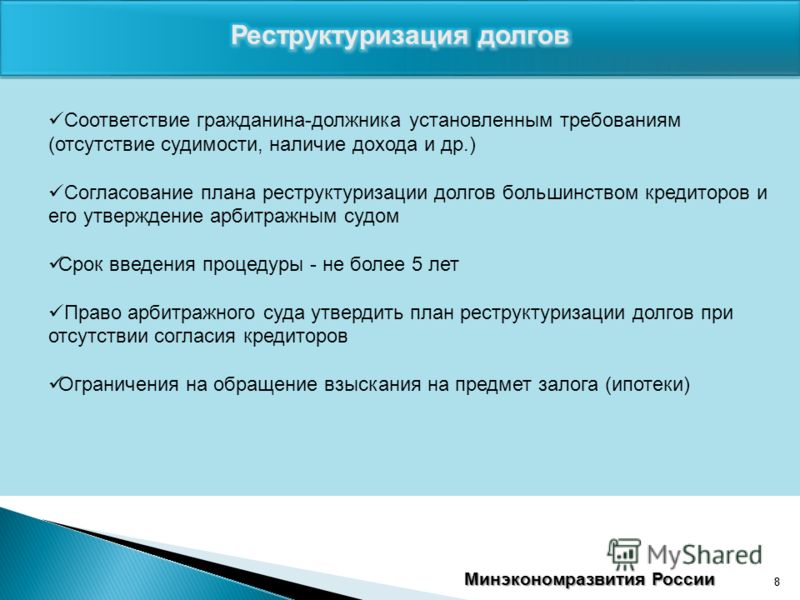

Процесс изменения банком условий кредитного договора, предполагающее облегчение финансового бремени для должника является реструктуризацией задолженности по кредиту. Это один из инструментов помощи заемщику, не способному больше оплачивать ежемесячные платежи по уважительным причинам, например, из-за болезни, ухода в декрет, потери работы и т.д. Реструктуризация долга по кредиту — право, а не обязанность банка, хотя кредитные учреждения и заинтересованы в ней.

Это один из инструментов помощи заемщику, не способному больше оплачивать ежемесячные платежи по уважительным причинам, например, из-за болезни, ухода в декрет, потери работы и т.д. Реструктуризация долга по кредиту — право, а не обязанность банка, хотя кредитные учреждения и заинтересованы в ней.

С одной стороны, реструктуризация задолженности по кредиту дает возможность гражданину полностью рассчитаться с банком даже при наличии тяжелых жизненных обстоятельств. С другой стороны, при у должника есть возможность сохранить заложенное по кредиту имущество и избежать судебных разбирательств.

Однако далеко не всегда такая процедура на самом деле выгодна для должника. Так, например, при пролонгации кредита гражданину придется заплатить большую сумму процентов, нежели чем при обычных условиях. Кроме того, реструктуризация долга в банке предоставляется не каждому неплательщику, а только тем, кто действительно в этом нуждается. Поэтому если вы хотите облегчить финансовую ношу, вам следует серьезно подготовиться к переговорам с банком.

Реструктуризация долга в банке: как это происходит

Основанием для инициирования реструктуризации долга является поданное и одобренное заявление должника. Некоторые банки, видя просрочку своего клиента, могут первыми предложить изменение условий по выплате задолженности, однако без заявления о реструктуризации долга заемщику все равно не обойтись.

Банки достаточно охотно соглашаются на реструктуризацию, поскольку им не всегда удается взыскать деньги в судебном порядке. Отсутствие имущества у должника и официальной работы делают взыскание фактически невозможным. Кроме того, низкой эффективностью из-за большой загруженности обладают приставы-исполнители.

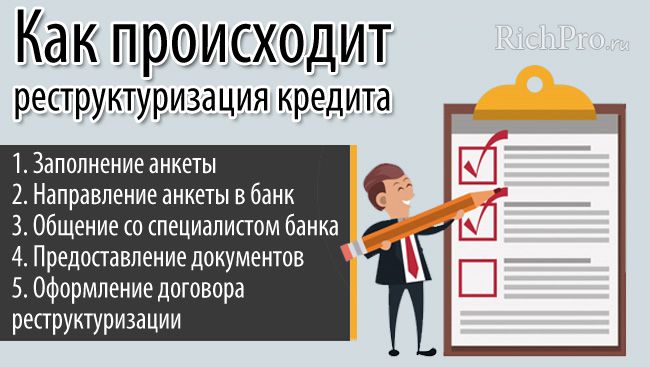

Реструктуризация задолженности по кредиту проходит в несколько этапов:

- Подготовка и подача заявления на реструктуризацию долга в банк.

- Ведение переговоров с банком, личное посещение кредитного учреждения.

- Подготовка требуемых банком документов.

- Подписание соглашения о реструктуризации или нового кредитного договора.

Наиболее распространенные виды реструктуризации в банках:

- Пролонгация кредита — снижение ежемесячных платежей за счет сдвигания сроков возврата денег.

- Изменение валюты кредита.

- «Кредитные каникулы» — приостановление внесения процентов и (или) основного долга на несколько месяцев или лет.

- Переход на более низкую процентную ставку.

- Предоставление отсрочек, рассрочек и их комбинация.

- Списание части долга и (или) процентов по нему.

- Комбинирование вариантов.

Готовим заявление о реструктуризации долга по кредиту

О том, чтобы решить проблемы с банком, нужно позаботиться заранее. Заявление о реструктуризации задолженности по кредиту необходимо написать до того, как заемщик допустит первую просрочку: его добросовестность станет несомненным плюсом при принятии итогового решения банком. Форму такого заявления можно найти на официальном сайте банке или в любом его офисе. В нем следует прописать, по каким причинам должник не может дальше исполнять свои обязательства, какая сумма ежемесячных платежей является для заемщика посильной и в какие сроки он может восстановить свое финансовое положение.

Форму такого заявления можно найти на официальном сайте банке или в любом его офисе. В нем следует прописать, по каким причинам должник не может дальше исполнять свои обязательства, какая сумма ежемесячных платежей является для заемщика посильной и в какие сроки он может восстановить свое финансовое положение.

Заявление о реструктуризации долга направляется почтой или отдается лично в офис банка, в котором был одобрен заем. К нему следует приложить копии подтверждающих документов, например:

- Кредитный договор.

- Трудовая книжка с записью об увольнении.

- Свидетельство о рождении ребенка.

- Медицинские справки, например, о беременности или об инвалидности.

- Больничный лист.

Важно: После принятия заявления банк может потребовать предоставления дополнительных документов от заемщика. В каждом случае такой перечень составляется индивидуально.

Оставить заявку

Каждый банк устанавливает свои условия для предоставления реструктуризации задолженности по кредиту, но исходя из описаний данной услуги на сайтах многих кредитных учреждений, можно выделить несколько основных требований:

- При наличии веской причины — сокращение на работе, получение увечья, рождение ребенка, пожар в доме и т. д.

- До этого заемщик не пользовался реструктуризацией.

- Добросовестное исполнение кредитных обязанностей заемщиком ранее.

- Приемлемый возраст.

- Наличие залога.

д.

д.Если заемщик подпадает под требования банка, то кредитное учреждение разрабатывает программу реструктуризации для конкретного гражданина. Как правило, должнику предлагается только одна программа, но в некоторых ситуациях он может выбрать один из нескольких способов реструктуризации задолженности. Если должник согласен на условия банка, стороны подписывают соглашение или заключают новый кредитный договор.

Если реструктурирование потребительского кредита происходит аналогично денежному (по кредитной карточке), то свои особенности имеет ипотека. Согласно Постановлению Правительства № 373 от 20.04.2015 года, граждане, попавшие в трудную финансовую ситуацию, могут рассчитывать на помощь государства. Для этого им необходимо обратиться в банк с соответствующим заявлением и подтверждающими документами.

Реструктуризация задолженности по ипотечному кредиту производится при наличии следующих условий:

- Жилье является для заемщика единственным.

- Стоимость жилья среднерыночная.

- Метраж однокомнатной квартиры не превышает 45 кв м, двухкомнатной — 65 кв м, трехкомнатной — 85 кв м.

- Заемщик относится к определенной категории граждан.

- Просрочка составляет от 30 до 120 дней.

- Кредитование происходило после 01.01.2015 года.

- Доходы заемщика и его семьи упали на более чем 30 % за последние 3 месяца или платеж по ипотеке возрос на более чем 30 %.

Важно: В рамках программы реструктуризации задолженности по ипотечному кредиту производится снижение процентной ставки до 12 % годовых, заемщик получает отсрочку до 1,5 лет, а часть процентов уплачивает за него государство.

Если вы хотите прибегнуть к реструктуризации долга, юристы «Правового Петербурга» советуют помнить о следующих моментах:

- Внимательно изучите проекты соглашений. Многие банки включают в условия невыгодные для заемщика или даже незаконные условия.

- При наличии просрочек не следует игнорировать предложения банков о реструктуризации.

- После реструктуризации долга ваша кредитная история будет испорчена — вам с высокой долей вероятности откажут в выдаче других займов.

- Если банк отказал, не нужно отчаиваться — через суд можно добиться списания части неустойки, а также рассрочки или отсрочки исполнения судебного решения.

Многие банки включают в условия невыгодные для заемщика или даже незаконные условия.

Многие банки включают в условия невыгодные для заемщика или даже незаконные условия.Специалисты «Правового Петербурга» по номеру +7(812)603-72-21 готовы ответить на все интересующие вас вопросы, касающиеся составления заявления на реструктуризацию. Устные консультации бесплатны для всех граждан.

«Подводные камни» реструктуризации

Данная процедура содержит немало подводных камней, о которых следует знать заранее:

- При реструктуризации задолженности по кредиту наблюдается фактическое увеличение суммы долга за счет начисления процентов.

- При пролонгации договора заложенное имущество нужно страховать на более длительный срок.

- На заемщика могут возлагаться дополнительные финансовые обязательства, например, взиматься платежи за изменение договора.

- Соглашением может быть предусмотрено, что за неисполнение новых кредитных обязанностей заемщика ждут жесткие санкции в виде штрафа или расторжения договора с требованием вернуть всю сумму сразу.

Оставить заявку

Юристы общественной организации «Правовой Петербург» более 7 лет успешно помогают заемщикам в оформлении реструктуризации задолженности по кредиту для снижения кредитной нагрузки. Приведем два примера.

Пример 1

Мать двоих детей П, оформившая на себя ипотеку, через 2 года была уволена с работы по причине ликвидации компании. Юристы «Правового Петербурга» подготовили все необходимые документы на реструктуризацию долга по государственной программе и отправили их в банк. В ходе переговоров с кредитным учреждением и АИЖК специалистам удалось добиться отсрочки на 6 месяцев для П, списания всех неустоек и снижения процентной ставки до 9,4 % годовых.

Пример 2

Ч, оформивший в банке автокредит на 5 лет, но через 3 года перестал погашать долг из-за полученной им инвалидности. Банком был предложен Ч проект соглашения о реструктуризации, предусматривающий увеличение сроков выплат на 2 года. Специалисты «Правового Петербурга», проанализировав документ, выяснили, что он является крайне невыгодным для Ч. Наши юристы посоветовали вернуть авто в банк, что в данном случае помогло сэкономить Ч существенные средства на оплату КАСКО, увеличенных процентов и комиссии.

Реструктуризация долга в банке: возможные риски

Как и по любому другому займу, реструктуризация задолженности по ипотечному кредиту, сопряжена с большими рисками для должников. «Грабительские» проценты и невыгодные условия могут загнать должника в еще большую финансовую ловушку, выбраться из которой будет трудно. С другой стороны, отказ в реструктуризации может означать изъятие предмета залога — квартиры, дома, машины и т.д. Поэтому перед подачей заявления необходимо обратиться за помощью независимых юристов общественной организации «Правовой Петербург».

С другой стороны, отказ в реструктуризации может означать изъятие предмета залога — квартиры, дома, машины и т.д. Поэтому перед подачей заявления необходимо обратиться за помощью независимых юристов общественной организации «Правовой Петербург».

Опытные специалисты, проанализировав вашу ситуацию и изучив документы, могут однозначно ответить, стоит ли делать реструктуризацию по карте или обеспеченному залогом кредиту и не усугубит ли это положение заемщика. Кроме того, юристы «Правового Петербурга» помогут добиться реструктуризации задолженности по ипотечному кредиту, если она вам действительно необходима, но банк отказывает в ней.

98 % дел, за которые берутся наши специалисты, оканчиваются в пользу доверителя, благодаря:

- узкой специализации сотрудников «Правового Петербурга»;

- индивидуальному подходу;

- отлаженным партнерским связям;

- безупречной репутации нашей организации.

Реструктуризация долга по кредиту с помощью организации «Правовой Петербург»

На волне экономического кризиса, помощь по реструктуризации задолженности по кредиту — весьма востребованная услуга среди граждан. Общественная организация по защите прав потребителей «Правовой Петербург» оказывает услуги даже в тех случаях, когда заемщик длительное время уклоняется от погашения долга или у него отсутствуют уважительные причины неуплаты. Богатый опыт наших специалистов позволит вам действительно выбраться из долгов, а не только лишь отсрочить их возвращение.

Преимущества сотрудничества с нами:

- реструктуризация долга в банке «под ключ»;

- постоянное информирование клиента о ходе дела;

- круглосуточная доступность для связи;

- соблюдение условий договора;

- адекватные цены;

- возврат гонорара при отсутствии результатов.

Для получения услуги вам необходимо заключить договор с организацией «Правовой Петербург», а также выписать доверенность. После этого вам останется лишь дождаться положительных результатов.

После этого вам останется лишь дождаться положительных результатов.

Важно: Все устные консультации проводятся бесплатно.

Решите свои финансовые трудности и проблемы с банком грамотно — обратитесь в общественную организацию «Правовой Петербург». Записаться на прием к специалисту в Санкт-Петербурге можно по номеру +7(812)603-72-21.

Преимущества и недостатки реструктуризации кредита

У людей достаточно часто возникают такие момент, когда деньги нужны тут и сразу, поэтому им приходится брать кредиты. Конечно, могут случиться ситуации, когда у человека во время процесса выплаты начинаются какие-то сложности с деньгами, и выплачивать далее кредит становится все сложнее. Лучшим вариантом решения такой ситуации будет реструктуризация кредита, которую нужно просить в банке, где был взят тот самый кредит.

Что такое реструктуризация кредита

Реструктуризация кредита – это действия заемщика, которые направлены для того, чтобы изменить условия договора с банком. Чаще всего условия меняются так: срок погашения кредита увеличивается, а ежемесячная сумма выплаты уменьшается.

Чаще всего условия меняются так: срок погашения кредита увеличивается, а ежемесячная сумма выплаты уменьшается.

Преимущества реструктуризации кредита

- Снижение ежемесячной платы.

Чаще всего снижение происходит в 2 раза, что позволяет и дальше без задолженностей выплачивать кредит. - Положительная кредитная история.

Если заемщик не будет допускать задолженностей, то его кредитная история будет в хорошем состоянии. Важно уточнить, что до окончательного принятия банком реструктуризации кредита, необходимо выплачивать старую полную сумму, иначе это все же приведет к испорченности кредитной истории. - Психическое здоровье заемщика останется в норме.

Если заемщик не будет выплачивать кредит, ему предстоят нервные и не самые приятные встречи и разговоры с коллекторами, которым наплевать на то, какие у заемщика могут быть проблемы, что привели к невыполнению кредитного договора. А реструктуризация может не допустить таких моментов.

Недостатки реструктуризации кредита

- Неторопливость банков в принятии реструктуризации.

Чаще всего банки выжидают некоторое время для того, чтобы убедится, что у заемщика действительно нет денег для выплаты по договоренному сначала графику. И за это время, что может занимать и несколько месяцев, банк начислит штрафы, пени и задолженности, не говоря уже о постоянных звонках. - Срок выплаты увеличивается, ежемесячная сумма уменьшается, а проценты начинаются такие же.

Если же с самого начала заемщик брал кредит на год-второй, то после реструктуризации срок выплаты может увеличиться и до десятка лет, а проценты все будут так же капать, и в конечном итоге заемщик может переплатить в несколько раз. - Оплата всех задолженностей перед одобрением реструктуризации.

За то время, что банк одобрял заявление о реструктуризации кредита, у заемщика могут появиться немалые задолженности и банк сначала потребует их оплатить, но никто не может дать точную гарантию, что после этого заявление все же будет одобрено.

Планируете выбрать реструктуризацию кредита? Прочтите сначала

Репрезентативное изображение & nbsp

Нью-Дели : Резервный банк Индии (RBI) в среду разрешил банкам реструктурировать ссуды физическим лицам, малым предприятиям и ММСП, пострадавшим от второй волны Covid-19, в соответствии с новой системой решения проблем 2. 0.

0.

Кредиты, классифицированные как «стандартные» на 31 марта 2021 г., не реструктуризируемые ранее, имеют право на реструктуризацию.заемщики, испытывающие нехватку денежных средств и испытывающие трудности с обслуживанием своего кредита, могут подать заявку на реструктуризацию до 30 сентября. Кредиторы должны одобрить реструктуризацию в течение 90 дней с момента подачи заявки.

Кроме того, в циркуляре, выпущенном центральным банком, говорится, что банки должны иметь утвержденную советом политику в течение четырех недель или до 2 июня. Банки должны предлагать помощь только тем, кто пострадал от covid. Как и при более ранней реструктуризации, заемщикам необходимо будет подтвердить свое заявление на реструктуризацию кредита документальным подтверждением потери дохода, например письмом о расторжении договора от компании, письмом от компании о сокращении заработной платы, которое может доказать, что пандемия повлияла на их доход.На этот раз RBI также поручил банкам загрузить утвержденную советом политику на свои веб-сайты.

В рамках реструктуризации кредиторы могут изменить график платежей, конвертировать начисленные или подлежащие начислению проценты в другую кредитную линию или предоставить мораторий на выплату процентов.

Однако RBI не разрешил банкам рассчитываться ссудными счетами заемщиков. если банки производят какие-либо расчеты, они должны сообщать о таких расчетах как о неработающих активах или НПД. Когда кредитор позволяет заемщикам, просрочившим оплату, уплатить определенную сумму для закрытия своего кредита, это называется урегулированием.Как правило, кредиторы могут отказаться от штрафов, сборов и некоторой процентной доли и попросить заемщика погасить их одним или двумя частями. Кредиторы могут предоставить послабление только в том случае, если общее продление срока ссуды составит до двух лет.

Здесь стоит упомянуть, что кредиторы не обязаны предлагать реструктуризацию ссуд. Кредитор принимает или отклоняет заявку на реструктуризацию кредита.

Затраты на реструктуризацию кредита

Можно отметить, что даже если ваш кредитор соглашается реструктурировать вашу ссуду, это требует определенных затрат. ваш общий процентный доход увеличится, если кредитор предложит увеличить срок вашей ссуды. Эксперты говорят, что следует выбрать реструктуризацию кредита, если у них нет другого выхода. Мораторий или продление срока пребывания в должности — это только временное решение, которое увеличивает общий расход ваших интересов.

ваш общий процентный доход увеличится, если кредитор предложит увеличить срок вашей ссуды. Эксперты говорят, что следует выбрать реструктуризацию кредита, если у них нет другого выхода. Мораторий или продление срока пребывания в должности — это только временное решение, которое увеличивает общий расход ваших интересов.

Ранее кредиторы также взимали комиссию за реструктуризацию. Некоторые предлагали реструктурированные ссуды по несколько более высокой процентной ставке. Поэтому заемщикам следует выбрать реструктуризацию долга, если они не могут выплатить свои займы без поддержки реструктуризации.

Еще одна вещь, о которой необходимо упомянуть, — это то, что реструктуризация ссуды повлияет на кредитный рейтинг заемщиков и, следовательно, их право на получение ссуды.

Если у заемщика есть две или три кредитные линии в банке, и он выбирает для повторного погашения долга хотя бы одну ссуду, кредитор сообщит все три кредитных бюро как реструктурированных.

Реструктуризация ссуды и программы — Riemer & Braunstein LLP

Представление интересов кредиторов, групп синдицированного кредитования, долговых фондов, а также продавцов и покупателей проблемных кредитов в ситуациях, связанных как с реструктуризацией, так и с погашением проблемной задолженности

Наши юристы работают совместно с нашими отделами коммерческих финансов, финансирования недвижимости, судебных разбирательств и банкротства, чтобы предоставить нашим клиентам интегрированный и полностью поддерживаемый подход к рассмотрению и разрешению вопросов и проблем, которые возникают в кредитных отношениях или жизненном цикле договоренность о ссуде. Наши юристы в отделе реструктуризации / урегулирования ссуд представляют кредиторов, синдицированные кредитные группы, долговые фонды, а также продавцов и покупателей проблемных ссуд в ситуациях, связанных как с реструктуризацией, так и с погашением проблемной задолженности. Мы также представляем кредиторов, участвующих в кредитовании под активами, операциях с денежными потоками, аренде оборудования и кредитах на недвижимость всех видов, включая отели, торговые центры, офисную недвижимость, медицинские учреждения и промышленную недвижимость.

Наша практика варьируется от среднего рынка, кредитов для одного кредитора до комплексного участия нескольких кредиторов и синдицированных кредитов по всей стране и часто включает в себя трансграничные аспекты.Вопросы, в отношении которых мы представляем интересы кредиторов, включают широкий спектр отраслей, включая производство, розничную торговлю, девелопмент недвижимости, высокие технологии и здравоохранение. Riemer & Braunstein имеет значительный опыт в обеспечении соблюдения прав и средств правовой защиты наших клиентов как в суде по делам о банкротстве, так и за его пределами, а также в других процедурах несостоятельности, включая уступки в пользу кредиторов, конкурсное производство и доверительные ипотечные кредиты. В области защиты прав кредиторов мы тесно сотрудничаем с нашими судебными отделами и департаментами банкротства.В сотрудничестве с судебными отделами и департаментами банкротства мы выступаем в государственных судах по всей стране, иногда вместе с местными юристами, и зарекомендовали себя в качестве представительства кредиторов в судах по делам о банкротстве по всей стране. Мы регулярно работаем со спонсорами, консультантами по реструктуризации и аудиторами, чтобы помочь нашим клиентам в максимальном возмещении убытков при одновременном снижении рисков и расходов.

- Представительство Агента и кредиторов в решении 1 $.Объект недвижимости стоимостью 5 миллиардов долларов, обеспеченный портфелем региональных торговых центров и другой недвижимостью

- Представление интересов кредитора в решении вопроса о ссуде на приобретение и реконструкцию в размере 300 миллионов долларов США в связи с проектом элитного жилого кондоминиума на Манхэттене

- Представление интересов обеспеченных кредиторов первого уровня в связи с прекращением деятельности и окончательной ликвидацией многонационального производителя одежды

- Представление обеспеченного кредитора при оформлении большого портфеля займов, обеспеченных медальонами такси в Нью-Йорке, Чикаго и Бостоне, включая модификацию займов, реструктуризацию, банкротства и публичные и частные продажи медальонов такси с обеспеченной стороной

- Представление интересов кредитора в невыплаченной мезонинной ссуде в отношении девелоперского проекта в Аризоне и продажи доли собственности в застройщике посредством продажи обеспеченной стороной UCC

- Представление интересов различных покупателей в связи с приобретением нескольких пулов ссуд у FDIC и финансовых учреждений

- Представительство агента в успешном урегулировании и полном погашении невыполненной ссуды в размере 100 миллионов долларов для строительства проекта жилого кондоминиума в Бостоне

Реструктуризация ссуды и проблемная недвижимость: Ольшан Фром Волоски

Пандемия COVID-19 немедленно создала трудности как для заемщиков, так и для кредиторов.Группа Ольшана по реструктуризации ссуд и проблемной недвижимости предлагает междисциплинарный подход к решению сложных вопросов. Наша команда высококвалифицированных юристов по банкротству, недвижимости, налогам и судебным разбирательствам регулярно занимается широким спектром проблемных вопросов, связанных с недвижимостью.

Наши юристы консультируют и предлагают инновационные и индивидуальные решения широкому кругу клиентов, включая заемщиков, инвесторов, кредиторов, девелоперов, арендодателей и арендаторов.

Наши возможности по реструктуризации кредита включают:

Разбор и реструктуризацияВ сфере недвижимости мы помогаем нашим клиентам внедрять широкий спектр решений для их конкретных потребностей.Мы помогаем как нашим заемщикам, так и клиентам-кредиторам во всех аспектах урегулирования ссуд, дисконтированных выплат, реструктуризации A-Note / B-Note, отсрочки погашения, модификации ссуд и, при необходимости, планирования неплатежеспособности. Имея опыт в прямом кредитовании, CMBS, строительном ссуде, вторичном залоге и реструктуризации мезонинных ссуд, наша группа по реструктуризации ссуд и проблемной недвижимости имеет опыт решения любых вопросов реструктуризации ссуд и проблемных вопросов с недвижимостью.

Мы консультируем по всем типам вопросов, связанных с недвижимым имуществом, при обращении взыскания и банкротстве, включая вопросы, связанные с недвижимым имуществом с одним активом, оценку обеспечения, принятие или отказ от аренды, продажу по разделу 363, а также реструктуризацию ссуд в соответствии с подтвержденной главой 11 план реорганизации.

CMBS

Наша группа по реструктуризации ссуд и проблемной недвижимости регулярно консультирует заемщиков с ссудами CMBS. Обладая обширным опытом работы с кредитами CMBS, гарантиями без права регресса, соглашениями о пулах и обслуживании и связанными с ними соглашениями, наша команда может быстро и эффективно вести переговоры со специалистами по специальным услугам, держателями контрольных классов и другими сторонами и понимать сложность тренировок CMBS.

Схема и руководство по реструктуризации ссуд RBI

Клиенты, отвечающие нижеприведенным критериям, будут иметь право на реструктуризацию в соответствии с циркуляром RBI в соответствии с Концепцией разрешения проблем 2.0

а) Физические лица и малые предприятия —

(i) Физические лица, воспользовавшиеся ссудой на личные цели

(ii) Физические лица, которые воспользовались ссудами и авансами для деловых целей и которым кредитные учреждения имеют совокупный риск не более 25 крор индийских рупий по состоянию на 31 марта 2021 года.

(iii) Малые предприятия, включая те, которые занимаются розничной и оптовой торговлей, кроме тех, которые классифицируются как микро-, малые и средние предприятия по состоянию на 31 марта 2021 года, и которым кредитные учреждения имеют совокупный риск не более 25 крор индийских рупий. по состоянию на 31 марта 2021 г.

(iv) Кредитные линии / инвестиционные риски заемщика были классифицированы кредитной организацией как стандартные по состоянию на 31 марта 2021 г.

b) Субъекты (сегмент ММСП) — должны были быть классифицированы как стандартные по состоянию на 31 марта 2021 года и должны также соответствовать следующим критериям

(i) Сегмент самозанятых клиентов, отвечающий указанным ниже нормам ММСП.

(ii) Заемщик должен быть отнесен к микро-, малому или среднему предприятию по состоянию на 31 марта 2021 г. в соответствии с Информационным бюллетенем S.О. 2119 (Е) от 26 июня 2020 г.

(iii) Регистрационный документ Удям потребуется для классификации MSME

(iv) Совокупная подверженность заемщику, включая нефинансовые механизмы, банков и НБФК не превышает 25 крор индийских рупий по состоянию на 31 марта 2021 года.

(v) По состоянию на 31 марта 2021 г. счет заемщика являлся «стандартным активом».

(vi) Заемщик зарегистрирован в GST на дату проведения реструктуризации. Однако это условие не будет применяться к ММСП, освобожденным от регистрации GST.Это будет определено на основании получения лимита освобождения от 31 марта 2021 года.

(vii) Счет заемщика не был реструктурирован в соответствии с предыдущими циркулярами о реструктуризации ММСП

Ссылка на порталУдям: https://udyamregistration.gov.in/Government-India/Ministry-MSME-registration.htm

Следует ли моей проблемной компании рассмотреть вопрос о реструктуризации долга?

Многие предприятия столкнулись с серьезными проблемами с денежным потоком во время пандемии COVID-19.В результате некоторые могли задержать или пропустить платежи по кредиту. Вместо того, чтобы подавать заявление о банкротстве в суд, должники-нарушители могут обратиться к кредиторам с просьбой о реструктуризации своих ссуд.

Реструктуризация и Глава 11

Внесудебная реструктуризация долга — это процесс, с помощью которого государственная или частная компания неофициально пересматривает непогашенные долговые обязательства со своими кредиторами. Итоговое соглашение имеет обязательную юридическую силу и может позволить проблемной компании уменьшить свой долг, продлить сроки погашения, изменить условия платежей или консолидировать ссуды.

Реструктуризация долга — гораздо менее экстремальная и обременительная (не говоря уже о менее затратной) альтернатива подаче заявки на защиту от банкротства согласно Главе 11 (реорганизация). И кредиторы часто более восприимчивы к реструктуризации, чем к риску в суде по делам о банкротстве.

Виды реструктуризации

Существует два основных типа внесудебной реструктуризации долга:

1. Общие. Такой тип переговоров дает проблемной компании время, необходимое для восстановления финансового положения за счет увеличения сроков погашения кредита, снижения процентных ставок и консолидации долга.Кредиторы обычно предпочитают общую реструктуризацию, потому что это означает, что они получат всю причитающуюся сумму, даже если это займет более длительный период.

Общая реструктуризация подходит компаниям, которые переживают временный кризис — например, внезапную потерю крупного клиента или уход ключевого члена управленческой команды, — но при этом имеют хорошие финансовые показатели. Изменения в структуре долга могут быть постоянными или временными. Если они будут постоянными, кредиторы, скорее всего, будут настаивать на увеличении доли в капитале или увеличении выплат по займам в качестве компенсации.

2. Проблемы. Реструктуризация проблемной задолженности требует от кредиторов списания части непогашенной задолженности проблемной компании и окончательного принятия этих убытков. Обычно кредитор и должник достигают мирового соглашения вместо банкротства.

Это решение подходит, когда компания просто не может выплатить свои текущие долги по текущим процентным ставкам, и единственной альтернативой является банкротство. Однако кредиторы могут получить некоторую компенсацию в виде увеличения доли в капитале компании или, если она будет приобретена, в объединенной компании.

Во время пандемии COVID-19 Совет по стандартам финансового учета получил много вопросов о том, как применять руководство по бухгалтерскому учету при реструктуризации долга. Так, недавно он опубликовал документ для сотрудников учебных заведений, чтобы помочь финансово неблагополучным заемщикам проработать детали.

Думаете о реструктуризации долга?

Мы в курсе последних событий в этой тонкой бухгалтерской теме. Свяжитесь с нами, чтобы мы помогли отразить реструктурированные кредиты в финансовой отчетности вашей компании.

© 2021

Влияние реструктуризации ссуды на книги ММСП

Из-за стресса среди заемщиков из-за COVID-19 Резервный банк Индии (RBI) объявил о единовременной схеме реструктуризации как неотъемлемой части плана и основы урегулирования несостоятельности.

Бесплатная предварительная версия книги

Money-Smart SolopreneurЭта книга дает вам необходимое руководство с простыми советами и стратегиями для достижения большего финансового успеха.

Читать 4 мин

Мнения, высказанные предпринимателями, участников являются их собственными.

Вы читаете Entrepreneur India, международную франшизу Entrepreneur Media.

Изменение срока погашения, суммы к погашению, количества платежей или процентной ставки или дополнительных ссуд классифицируется как реструктуризация ссуды, которая применима к кредитным учреждениям.Из-за стресса среди заемщиков из-за COVID-19 Резервный банк Индии (RBI) объявил о единовременной схеме реструктуризации как неотъемлемой части плана и рамок урегулирования несостоятельности.

В уведомлении говорится, что кредиторы должны выплатить EMI после шестимесячного моратория (31 марта — 31 августа 2020 г.). (Правительство проинформировало Верховный суд, что для ссуд на сумму до 2 крор индийских рупий, взятых физическими лицами и ММСП, будет предоставляться отказ от сложных процентов по ссудам с марта по 31 августа 2020 г.).

В случае заемщиков из числа ММСП совокупный риск должен превышать 25 крор индийских рупий. Ссуды, просроченные более чем на 30 дней с 1 марта 2020 г., не подпадают под действие этого плана. Определенные критерии приемлемости и контрольные параметры были оговорены в соответствии с этой схемой. Эти компании должны быть зарегистрированы в GST, а у банков и NBFC есть время до 31 марта 2021 года для реализации плана. Банки должны будут сделать дополнительные 5% для этих счетов.

Кредитные организации могут разрешить продление остаточного срока кредита, с мораторием на платежи или без такового, на срок не более двух лет в рассмотренных случаях.Механизм условного депонирования должен применяться для своевременного предоставления кредитных средств кредитными учреждениями для направления всех поступлений, выплат и выплат.

Финансовые параметры, которые должны быть рассмотрены в плане урегулирования несостоятельности, включают отношение общей суммы внешних обязательств к скорректированной материальной чистой стоимости активов; отношение общей суммы долга к прибыли до вычета процентов, налогов, износа и амортизации; Коэффициент текущей ликвидности: отношение текущих активов к текущим обязательствам; коэффициент покрытия долга; и средний коэффициент покрытия долга.

Схема позволяет реализовать 180 дней после даты вызова. Основываясь на рекомендациях экспертного комитета, возглавляемого К. В. Каматом, RBI уведомил о пороговых финансовых параметрах и коэффициентах для 26 секторов, исходя из степени выраженности и серьезности воздействия, а также отраслевых характеристик. Кроме того, план урегулирования с рисками в размере 100 крор индийских рупий или более потребует независимой кредитной оценки рейтинговым агентством. Более того, если риск составляет 1500 крор индийских рупий или выше, планы разрешения проблем потребуют проверки экспертным комитетом.

В случае корпоративных заемщиков, если существует несколько кредитных организаций, подверженных риску перед заемщиком, процесс урегулирования несостоятельности должен рассматриваться как инициированный в отношении любого заемщика, если кредитные организации, представляющие 75 процентов по стоимости от общей суммы непогашенных кредитных линий (фонд как основанные, так и нефондовые), и не менее 60 процентов кредитных организаций по количеству соглашаются использовать то же самое. После выполнения плана разрешения проблем учетная запись, если она была понижена между вызовом и реализацией, должна быть повышена до стандартной.

Однако любые дополнительные льготы в связи с любыми нарушениями должны быть погашены в течение двух лет, включая мораторий. Например, существующий заем с последней датой погашения 29 февраля 2020 г., пересмотренный срок погашения, включая мораторий, если таковой имеется, не может превышать 28 февраля 2022 г.

Во всех случаях с участием нескольких кредитных организаций, когда применяется процесс урегулирования споров и, следовательно, План урегулирования несостоятельности должен быть реализован, межкредиторское соглашение (ICA) должно быть подписано всеми кредитными учреждениями в течение 30 дней с даты обращения.Банки, которые не подписали ICA в течение 30 дней, должны создать 20-процентный резерв по этим займам по сравнению с 10-процентным резервом для банков, подписавших ICA. План разрешения проблем по этой схеме не будет рассматривать учетную запись как NPA.

Как видно из приведенной выше схемы, была разработана для решения проблемы, возникшей в результате беспрецедентной ситуации, возникшей в результате пандемии COVID. Схема направлена на снижение риска финансовой стабильности и на обеспечение выживания ММСП, корпоративных заемщиков, предоставляющих им передышку для поддержки ликвидности, чтобы они могли возродиться в направлении устойчивого роста.Ожидается, что банки окажут необходимую поддержку правомочным заемщикам с позитивным подходом в интересах общего возрождения экономики.

Еще больше предприятий, пострадавших от COVID, могут нуждаться в реструктуризации ссуд: Банки для RBI

Несмотря на то, что центральный банк разрешил кредиторам пересматривать ссуды для заемщиков ранее в этом месяце, кредитная линия была ограничена ссудами на сумму до 25 крор

Банки имеют сообщил Резервному банку Индии (RBI), что затяжные ограничения из-за второй волны пандемии COVID-19 привели к значительному стрессу для бизнеса и что таким компаниям может потребоваться реструктуризация кредитов.

Даже несмотря на то, что центральный банк разрешил кредиторам пересматривать ссуды для заемщиков ранее в этом месяце, механизм был ограничен ссудами на сумму до 25 крор рупий.

С тех пор, как были объявлены эти меры, количество случаев COVID-19 резко возросло по всей стране, что привело к тому, что несколько штатов ввели блокировку в той или иной форме.

Также читайте: NBFC перемещают RBI; добиваться изменения кредита, подушка ликвидности, поскольку COVID-19 наносит ущерб

Глава RBI Шактиканта Дас провел виртуальную встречу с руководителями банков государственного сектора (ОВО) в среду.

Он попросил их как можно скорее реализовать меры по борьбе с COVID-19, уже объявленные RBI. Дас подтвердил, что банкам необходимо привлекать капитал для повышения гибкости своих балансов, если пандемия вызовет дальнейшие потрясения.

Управляющий RBI запросил у банков отзывы о состоянии финансового сектора, а также о кредитных потоках в несколько секторов, включая мелких заемщиков и ММСП.