Что такое реструктуризация кредита простыми словами – Финтон.ру

Поднимая вопрос о реструктуризации долгов, многие клиенты банка не могут точно решить для себя: удачное это решение, или нет. К сожалению, сегодня осталось не так уж и много граждан, которые не оформляли кредиты и не сталкивались с долгами. Независимо от того, о каком займе идет речь, гражданин может обратиться к такой процедуре, как реструктуризация кредита и оформить все надлежащие документы, чтобы имеющийся заём было выплачивать намного проще и легче.

Итак, в своей статье мы расскажем о том, как реструктуризировать заём, какие для этого могут потребоваться документы и куда следует обращаться в таком случае. Кроме того, мы уделим внимание определению термина и приведем его значение, действующее в настоящее время.

Что такое реструктурирование задолженности?

Несмотря на то, что банки изначально предлагают гражданам кредит на определенных условиях, в дальнейшем, при возникновении определенных обстоятельств может возникнуть необходимость в их пересмотре.

Именно в этом случае и заходит речь о реструктуризации задолженности. Если говорить простыми словами, то под данным понятием следует понимать не какую-то процедуру переоформления ссуды, а возможность изменить условия, на которых был взят первоначальный кредит. Чаще всего используются такие варианты, как:

- пересмотр процентного показателя по ссуде;

- продление периода кредитования, в течение которого должен был быть оплачен заём;

- предоставление клиенту возможности временно не вносить платежи или выплачивать только процентную составляющую.

Несмотря на существующие варианты, банк не всегда идет должнику навстречу, а только при определенных условиях. Здесь важно, чтобы гражданин сразу же обратился в банк, как только возникли проблемы в финансовом плане, и подал соответствующее заявление.

Какие варианты реструктуризации существуют сегодня?

Сегодня банки практикуют два варианта реструктурирования кредитной задолженности (смотрите также, как сделать реструктуризацию ипотеки при помощи государства). Здесь стоит упомянуть следующие варианты:

- долг разбивается на оставшееся число месяцев, при этом, срок кредитования увеличивается. В результате выплаты становятся меньше, и клиент может безболезненно вернуть долг;

- гражданин оформляет кредитные каникулы, во время которых, он оплачивает сумму займа не полностью, а только лишь ее часть, либо не оплачивает совсем.

Фактически, каждый вариант предусматривает увеличение общей суммы переплаты по ссуде, поскольку речь идет о продлении срока кредитования, во время которого будут начисляться проценты. Такое положение вещей заставляет задуматься о выгодности реструктуризации кредитного займа, однако, в сложной финансовой ситуации стоит рассмотреть данный вариант внимательнее.

Поделиться в социальных сетях: « Предыдущая запись Следующая запись »

Реструктуризация предприятий и компаний

Краткий экскурс в терминологию реструктуризации

В переводе с английского «реструктуризация» (restructuring) — это перестройка структуры

чего-либо. Латинское слово структура (structura) означает порядок, расположение, строение.

Если рассматривать компанию как сложную систему, подверженную влиянию факторов

внешнего окружения и внутренней среды, то термину «реструктуризация компании» можно

дать следующее определение:

Латинское слово структура (structura) означает порядок, расположение, строение.

Если рассматривать компанию как сложную систему, подверженную влиянию факторов

внешнего окружения и внутренней среды, то термину «реструктуризация компании» можно

дать следующее определение:

Реструктуризация компании — это изменение структуры компании (иными словами порядка, расположения ее элементов), а также элементов, формирующих ее бизнес, под влиянием факторов либо внешней, либо внутренней среды (Рисунок 1). Реструктуризация включает: совершенствование системы управления, финансово-экономической политики компании, ее операционной деятельности, системы маркетинга и сбыта, управления персоналом.

Основной причиной, почему компании стремятся к реструктуризации, обычно является

низкая эффективность их деятельности, которая выражается в неудовлетворительных финансовых

показателях, в нехватке оборотных средств, в высоком уровне дебиторской и кредиторской

задолженности.

Впрочем, и успешные компании часто проводят структурные преобразования. Ведь любая модификация масштабов бизнеса или рыночных условий требует адекватного изменения системы управления и проведения реструктуризационных программ.

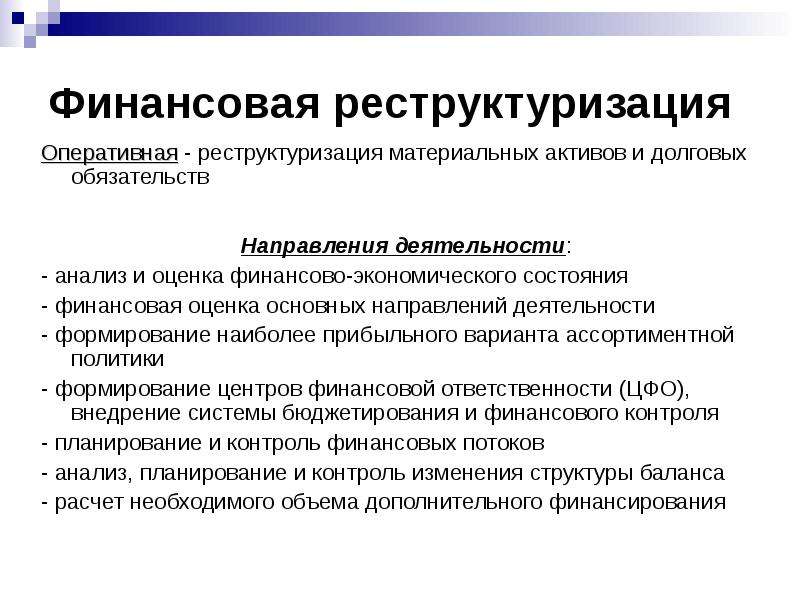

С какими целями проводится реструктуризация? Традиционно собственники и менеджмент компании преследуют две цели: это повышение конкурентоспособности компании с последующим увеличением ее стоимости. В зависимости от целевых установок и стратегии компании определяется одна из форм реструктуризации: оперативная или стратегическая.

Рисунок 1

Факторы внешней и внутренней среды, влияющие на деятельность компании

Источник: Экономика фирмы

Оперативная реструктуризация предполагает изменение структуры компании с целью ее

финансового оздоровления (если компания находится в кризисном состоянии), или с целью

улучшения платежеспособности. Она проводится за счет внутренних источников компании с

помощью инструментария сокращения и «выпрямления» (перехода от косвенных к прямым

издержкам) издержек, выделения и продажи непрофильных и вспомогательных бизнесов. Результатом

оперативной реструктуризации является получение прозрачной и более управляемой

компании, в которой собственники и менеджеры уже могут понять, какие бизнесы следует

развивать, а от каких избавляться. Оперативная реструктуризация способствует улучшению

результатов деятельности предприятия в краткосрочном периоде и создает предпосылки

для проведения дальнейшей, стратегической реструктуризации.

Она проводится за счет внутренних источников компании с

помощью инструментария сокращения и «выпрямления» (перехода от косвенных к прямым

издержкам) издержек, выделения и продажи непрофильных и вспомогательных бизнесов. Результатом

оперативной реструктуризации является получение прозрачной и более управляемой

компании, в которой собственники и менеджеры уже могут понять, какие бизнесы следует

развивать, а от каких избавляться. Оперативная реструктуризация способствует улучшению

результатов деятельности предприятия в краткосрочном периоде и создает предпосылки

для проведения дальнейшей, стратегической реструктуризации.

Стратегическая реструктуризация — это процесс структурных изменений, направленный

на повышение инвестиционной привлекательности компании, на расширение ее возможностей

по привлечению внешнего финансирования и роста стоимости. Реализация такого типа

реструктуризации направлена на достижение долгосрочных целей.

Комплексная реструктуризация — это долгосрочный и дорогостоящий процесс, к которому

прибегают лишь единицы предприятий. Она проводится поэтапно, преобразования затрагивают

все элементы компании. В ходе такой реструктуризации используются различные механизмы.

При этом в зависимости от влияния точечных преобразований на отдельные направления

деятельности компании происходит корректировка общей программы реструктуризации

и продолжается дальнейшая работа.

В отличие от комплексной, частичная реструктуризация (еще одно ее название «лоскутная «) затрагивает один или несколько элементов бизнес-системы. В ходе ее реализации изменениями в функциональных областях разрозненно занимаются привлеченные консультанты, и часто преобразования носят хаотичный характер, а их влияние на другие направления деятельности компании не анализируется. Поэтому неудивительно, что частичная реструктуризация приводит лишь к локальным результатам и может быть неэффективна в рамках всей бизнес-системы.

На сегодняшний день международная практика и опыт проведения реструктуризации в

России свидетельствуют о том, что реструктуризация — это одна из сложнейших управленческих

задач. Она не является единовременным изменением в структуре капитала или в производстве.

Это процесс, который должен учитывать множество ограничений и специфику той

компании, в которой он проводится.

Этапы реструктуризации компании

Каким образом проводить реструктуризацию компании? Как ни странно, этот вопрос до сих пор остается открытым. Единого рецепта реструктуризации для всех компаний не существует. Более того, даже последовательность этапов реструктуризации, не говоря уже о выборе инструментария, может существенно различаться в зависимости от состояния компании, ее потенциала, позиций на рынке, поведения конкурентов, характеристик производимых ею товаров и услуг и многих других факторов.

Если следовать основным принципам метода управления проектами, то можно выделить несколько этапов реализации проекта реструктуризации (Рисунок 2).

Рис. 2

Схема реструктуризации компании

Источник: «Эксперт РА»

Первый этап — определение целей реструктуризации. Собственники и менеджмент должны

определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят

добиться в результате структурных изменений. От того, насколько грамотно они определят

цели и круг задач, зависит дальнейшее развитие компании и соответственно судьба реструктуризационной

программы.

Собственники и менеджмент должны

определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят

добиться в результате структурных изменений. От того, насколько грамотно они определят

цели и круг задач, зависит дальнейшее развитие компании и соответственно судьба реструктуризационной

программы.

Второй этап — диагностика компании. Ее проводят для того, чтобы выявить проблемы компании, определить ее слабые и сильные стороны, понять перспективы развития и рентабельность дальнейшего инвестирования в этот бизнес. При проведении диагностики, как правило, осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка и инвестиционной привлекательности компании. Также изучается ее финансовое состояние, стратегия и деятельность руководства.

Третий этап — разработка стратегии и программы реструктуризации. На этом этапе по данным,

полученным в результате диагностики, составляется несколько альтернативных вариантов развития

компании. Для каждого варианта определяются методы реструктуризации, рассчитываются

прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов.

На основе различных критериев собственниками компании и менеджментом проводится

оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с

которым разрабатывается программа реструктуризации. При этом формализуются и уточняются

стратегические цели предприятия, детализируются качественные и количественные целевые

параметры, которые должна достичь система с учетом ресурсных ограничений.

Для каждого варианта определяются методы реструктуризации, рассчитываются

прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов.

На основе различных критериев собственниками компании и менеджментом проводится

оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с

которым разрабатывается программа реструктуризации. При этом формализуются и уточняются

стратегические цели предприятия, детализируются качественные и количественные целевые

параметры, которые должна достичь система с учетом ресурсных ограничений.

Четвертый этап — осуществление реструктуризации в соответствии с разработанной программой.

Формируется команда специалистов, задействованных в работе. Затем прорабатываются

и последовательно реализуются все этапы программы. В ходе проведения четвертого этапа реструктуризации

уточняются целевые показатели и, если происходит их отклонение от запланированных

значений, компания осуществляет корректировку программы.

И, наконец, пятый этап — сопровождение программы реструктуризации и оценка ее результатов. На последнем этапе команда, ответственная за реализацию программы, осуществляет контроль за исполнением целевых показателей, анализирует полученные результаты и подготавливает итоговый отчет о проделанной работе.

Стратегия компании и цели реструктуризации

Для того, чтобы успешно осуществить вышеперечисленные этапы, необходимо правильно сформулировать цели реструктуризации. Они определяются исходя из общей стратегии компании. В терминологии менеджмента, стратегия — это генеральное направление действий компании, следование которому в перспективе должно привести к запланированным целям.

Процесс выбора стратегии (Таблица 1) происходит после уяснения текущей стратегии

компании и проведения тщательного анализа портфеля продукции. Последнее действие

представляет собой один из важнейших инструментов стратегического управления. Ведь анализ

портфеля позволяет сбалансировать риски бизнеса, его денежные поступления, что приводит

к повышению общей финансовой отдачи.

Ведь анализ

портфеля позволяет сбалансировать риски бизнеса, его денежные поступления, что приводит

к повышению общей финансовой отдачи.

В условиях российской экономики грамотный анализ бизнес-портфеля с последующей разработкой программы реструктуризации может существенно улучшить положение компании и в несколько раз повысить ее стоимость. Такой эффект объясняется тем, что бизнеспортфели российских компаний сейчас не упорядочены и избыточно диверсифицированы, порождают у инвесторов слишком много вопросов, и, как следствие, недооценены.

Таблица 1

Эталонные стратегии развития компании

|

Тип стратегий |

|

|

Стратегии концентрированного роста |

Стратегия усиления позиций на рынке |

|

Стратегия развития рынка | |

|

Стратегия развития продукта | |

|

Стратегии интегрированного роста |

Стратегия обратной вертикальной интеграции (экспансия на рынке поставщиков) |

|

Стратегия вперед идущей интеграции (экспансия на рынке систем распространения и торговых структур) | |

|

Стратегии диверсифицированного роста |

Стратегия центрированной диверсификации |

|

Стратегия горизонтальной диверсификации | |

|

Стратегия конгломератной диверсификации | |

|

Стратегии сокращения |

Стратегия ликвидации |

|

Стратегия «сбора урожая» | |

|

Стратегия сокращения | |

|

Стратегия сокращения расходов |

Последние зарубежные исследования в области стратегического управления свидетельствуют

о том, что специализированные компании эффективней диверсифицированных. Качество

их продукции гораздо лучше, производительность труда в таких компаниях выше, а развитие

динамичней.

Качество

их продукции гораздо лучше, производительность труда в таких компаниях выше, а развитие

динамичней.

В начале 90-х годов один из профессоров бизнес-школы университета Columbia Фрэнк Лихтенберг провел исследование 17 000 американских заводов. Оно показало, что диверсификация отрицательно влияет на производительность труда. Чем больше число отраслей, в которых ведет деятельность компания-владелец завода, тем меньше производительность труда на отдельно взятом заводе. Работы других исследователей показывают, что и прибыльность корпораций страдает в результате диверсификации.

Она же влияет и на темпы роста бизнеса. Изучение компанией McKinsey истории около

50 компаний, достигших рекордных темпов роста объема продаж (более 100% в год), позволил

консультантам сделать следующий вывод: самый характерный элемент стратегии быстрорастущих

компаний — это их узкая специализация. Большинство из исследованных компаний

сосредотачивают свои усилия на одном конкретном товаре или одной очень привлекательной

для потребителя услуге. Лишь некоторые из них предоставляют покупателям комплекс

тесно связанных между собой товаров и услуг. Диверсифицированных компаний среди

лидеров роста при этом не оказалось.

Лишь некоторые из них предоставляют покупателям комплекс

тесно связанных между собой товаров и услуг. Диверсифицированных компаний среди

лидеров роста при этом не оказалось.

К тому же и практический опыт экономики США доказал слабость структур типа конгломератов. По информации McKinsey, из 165 конгломератов в 1979 году, 33% распродали непрофильные направления бизнеса и сосредоточились на основном виде бизнеса. Еще 35% конгломератов были поглощены или ликвидированы. Таким образом, для американцев стало очевидно, что управление диверсифицированными структурами не так уж и эффективно, а реализация синергетических эффектов в рамках этих структур происходит далеко не всегда.

Эффективность специализированных компаний по сравнению с диверсифицированными определена несколькими причинами:

- во-первых, деятельность менеджмента специализированных компаний концентрируется

в одной области;

во-вторых, в специализированных компаниях не происходит распыления ресурсов (временных, финансовых) по множеству направлений деятельности;

в-третьих, структура бизнеса в случае специализированных компаний более упорядочена;

в-четвертых, в этих компаниях нет «пожирателей прибыли», то есть тех бизнес-направлений, которые спонсируются в рамках диверсифицированных структур.

Несмотря на преимущества специализации, крупные российские компании пока редко прибегают к стратегии развития одного продукта на рынке. Происходит это вследствие отсутствия конкурентных отношений на отдельных стадиях производства продукции, из-за высоких административных барьеров и из-за географических особенностей расположения предприятий, построенных еще во времена СССР.

Тем не менее, если компания решилась на проведение реструктуризации, то на начальном этапе определения целей, ей необходимо четко определить для себя: в каких бизнесах она будет продолжать свою деятельность, в каких сворачивать производство, а в какие только внедряться? В конечном счете, именно это поможет ей определить, каким способом лучше осуществлять структурные преобразования, чтобы достигнуть максимальной эффективности и минимизировать возможные риски.

Основные риски, связанные с проведением реструктуризации

В ходе реализации проекта по реструктуризации никто не застрахован от отрицательных

результатов. Существует несколько наиболее важных для компаний рисков, которые могут

негативно повлиять на проведение реструктуризационных программ.

Риск 1. Риск неправильного выбора метода реструктуризации

Как уже отмечалось выше, выбор методов реструктуризации определяется в зависимости

от стратегии, целей и состояния компании.

Если компания приняла решение о проведении оперативной реструктуризации, то ею могут

быть использованы следующие методы. Во-первых, методы реструктуризации имущественного

комплекса, такие как сдача в аренду, консервация, ликвидация, списание активов,

их реализация. Во-вторых, методы реструктуризации кредиторской задолженности, в частности,

признание задолженности недействительной, отсрочка или рассрочка долга с последующим

погашением, погашение задолженности с минимальными издержками, выкуп прав требований

к кредитору с последующим предъявлением требований и многие другие. В-третьих,

организация может использовать методы реструктуризации дебиторской задолженности, среди

них погашение задолженности с получением максимального экономического эффекта,

признание задолженности недействительной, а также различные формы увольнения или сокращения

численности сотрудников.

В-третьих,

организация может использовать методы реструктуризации дебиторской задолженности, среди

них погашение задолженности с получением максимального экономического эффекта,

признание задолженности недействительной, а также различные формы увольнения или сокращения

численности сотрудников.

Впрочем, если компания уже добилась высокого уровня операционной эффективности,

она начинает использовать инструментарий стратегической реструктуризации, в частности

совершенствует структуру бизнес-портфеля компании, создает управленческий и финансовый

потенциал для нового роста. Этого можно достичь либо за счет удаления из бизнес-портфеля

тех направлений, которые не являются ключевыми для будущего компании, либо за счет

укрепления стратегически важных для компании направлений путем приобретения новых

видов бизнеса. Впоследствии это поможет ей завоевать доверие инвестиционного сообщества

и положительно скажется на результатах ее финансово-хозяйственной

деятельности.

Риск 2. Риск преждевременной оценки результатов

реструктуризации

На практике определить, где начинаются реальные результаты структурных изменений

очень сложно. Часто негативные краткосрочные последствия реструктуризации менеджмент

компании принимает за ее итоги. В этом случае вся программа может быть свернута, а стратеги

ческие цели так и не достигнуты. Для минимизации этого риска необходимо грамотное составление

программы реструктуризации с подробным описанием всех краткосрочных результатов

и целевых показателей, а также с четким определением долгосрочных целей.

Риск 3. Риск недостаточной квалификации представителей органов управления

компании

Этот риск можно минимизировать двумя способами. Либо путем увольнения менеджмента

компании и привлечения новой команды управленцев. Либо, второй вариант, за счет проведения

специализированных семинаров и тренингов для разъяснения руководству целей и

основных направлений реструктуризации. В любом случае, чтобы выявить и управлять этим

риском необходимо привлечение профессиональных специалистов со стороны.

В любом случае, чтобы выявить и управлять этим

риском необходимо привлечение профессиональных специалистов со стороны.

Риск 4. Риск неправильной оценки необходимых для

реструктуризации ресурсов

Традиционно компании недооценивают сложность реструктуризации. Поэтому для ее реализации

даются ограниченные временные сроки, оказывается задействовано незначительное

число специалистов, выделяется скудное финансирование.

Риск 5. Риск низкой мотивации лиц, участвующих в процессе

реструктуризации

Этот риск подразумевает не только различную степень заинтересованности сотрудников

компании в структурных изменениях. Он включает и конфликт интересов, который может

возникнуть между менеджментом и собственниками компании в ходе реструктуризации и отрицательно

повлиять на их мотивацию в течение проекта. Для управления этим риском необходимо,

чтобы программа реструктуризации исходила «сверху вниз», а не «снизу вверх». При

этом крайне важна исключительная энергия собственников компании. Их стремление к достижению

целей реструктуризации должно передаваться как команде топ-менеджеров, так и

управленцам среднего звена, исполнителям низового уровня.

При

этом крайне важна исключительная энергия собственников компании. Их стремление к достижению

целей реструктуризации должно передаваться как команде топ-менеджеров, так и

управленцам среднего звена, исполнителям низового уровня.

Риск 6. Риск появления негативных социальных последствий

Возникновение негативных социальных последствий в ходе проведения реструктуризации -

нормальная практика, которая действует в странах с рыночной экономикой. Она проявляется в

массовых сокращениях персонала с действующих производств, в увольнениях на ликвидируемых

компаниях, в закрытии компаний социальной сферы. Так, в январе этого года такая крупная

компания как Eastman Kodak объявила о своих планах по сокращению до конца 2006 года

штата сотрудников на 21% (это значит увольнение от 12000 до 15000 человек). По утверждению

руководства компании, подобное сокращение работников, занятых в производстве традиционной

фотопродукции, позволит компании больше инвестировать в свое цифровое будущее.

В российской практике сокращение персонала и вывод из компании активов социальной сферы особенно были распространены в середине 90-х годов прошлого века. Сейчас компании под воздействием государственной политики по иному стали относиться к проблематике корпоративной социальной ответственности, в рамках которой они, наоборот, декларируют создание новых рабочих мест.

Риск 7. Риск некачественного юридического сопровождения

проекта

Очень часто в ходе реструктуризации возникает необходимость осуществить юридические

преобразования. В России наиболее распространенные из них — создание на базе предприятия

одного или нескольких дочерних обществ, создание нового хозяйственного общества совместно

с предприятием — потенциальным банкротом и его собственниками, банкротство

предприятия, реорганизация в форме разделения и в форме выделения. Достоверной статистики

о том, сколько всего реструктуризаций было проведено по таким схемам за последние годы,

в России нет. И очевидно, что проведение юридической реструктуризации, не подкрепленной

реальными организационными изменениями, изменениями финансовых, производственных

систем на практике является лишь полумерой. С другой стороны, ошибки юридического сопровождения

могут свести к нулю преобразования, которые уже осуществлены в компании.

И очевидно, что проведение юридической реструктуризации, не подкрепленной

реальными организационными изменениями, изменениями финансовых, производственных

систем на практике является лишь полумерой. С другой стороны, ошибки юридического сопровождения

могут свести к нулю преобразования, которые уже осуществлены в компании.

Рефинансирование кредита в МТС Банке

Какие есть альтернативы рефинансированию?

Если вы не можете платить по текущему кредиту, то, кроме рефинансирования, у вас есть несколько путей.

Не платить. Вы перестаете выплачивать долг, игнорируя предупреждения банка. К чему это приведет, думаем, вы знаете: испорченная кредитная история, увеличение суммы долга из-за штрафов, проигрышный для вас суд, а затем — и арест имущества, банковских счетов и невозможность выезда за границу.

Банкротство. Это долгая процедура по освобождению долгов, с судами и оплатой работы арбитражного управляющего. Тут надо иметь в виду, что банкротство вовсе не означает, что у вас просто аннулируются все долги, после чего вы можете начать жизнь заново, как часто это пишут в рекламе. Освобождение от долгов в процессе банкротства происходит путем их погашения за счет продажи вашего имущества. При этом процедура продлевается до тех пор, пока не будет продано все, что можно по закону продать. Также на время всей процедуры банкротства из вашей зарплаты вам будет выделяться прожиточный минимум на вас и ваших несовершеннолетних детей, остальное будет идти на погашение долгов. А уже по завершении всего процесса реализации имущества остаток долга (если он есть) списывается. Хорошо подумайте, ваш ли это вариант.

Тут надо иметь в виду, что банкротство вовсе не означает, что у вас просто аннулируются все долги, после чего вы можете начать жизнь заново, как часто это пишут в рекламе. Освобождение от долгов в процессе банкротства происходит путем их погашения за счет продажи вашего имущества. При этом процедура продлевается до тех пор, пока не будет продано все, что можно по закону продать. Также на время всей процедуры банкротства из вашей зарплаты вам будет выделяться прожиточный минимум на вас и ваших несовершеннолетних детей, остальное будет идти на погашение долгов. А уже по завершении всего процесса реализации имущества остаток долга (если он есть) списывается. Хорошо подумайте, ваш ли это вариант.

Кредитные каникулы. В экстренной ситуации (например, болезнь или внезапное увольнение) можно договориться с банком о временном приостановлении выплаты кредита. Часто банки идут навстречу и предоставляют отсрочку по платежам, но на короткий срок — не более 3 месяцев. Если вы уверены, что такой отсрочки вам будет достаточно, чтобы поправить ситуацию — обратитесь в банк с соответствующим заявлением.

Реструктуризация. Это изменения банком условий кредитования: по вашей просьбе проценты могут быть пересмотрены, изменен срок кредита или утвержден индивидуальный график выплат. Обычно реструктуризацию банк сочетает с кредитными каникулами: сначала дает отсрочку, после которой увеличивается срок выплаты долга. Этот вариант подходит, если у вас только один кредит в одном банке. Но обязательно посчитайте итоговую переплату в сравнении с рефинансированием — чаще рефинансирование оказывается выгоднее.

Тут также стоит заметить, что реструктуризация — это нестандартная процедура для банков, и её необходимость заемщику приходится доказывать в зачастую сложных переговорах. Поэтому получить рефинансирование проще, чем сделать реструктуризацию — новому банку достаточно, что вы подходите под условия выдачи кредитов, а старому банку нужно еще доказать, что вы нуждаетесь в реструктуризации.

Ставка рефинансирования простыми словами

Понятие «ставка рефинансирования» существует уже давно. В последнее время оно используется реже и постепенно заменяется ключевой ставкой, но ряд функций до сих пор сохраняется именно за этим инструментом кредитно-денежной политики.

В последнее время оно используется реже и постепенно заменяется ключевой ставкой, но ряд функций до сих пор сохраняется именно за этим инструментом кредитно-денежной политики.

Ставка рефинансирования – это ставка, от размера которой изначально зависело, под какой процент коммерческие банки будут выдавать кредиты и принимать депозиты.

СР устанавливается Центральным банком.

Небольшой пример. Если Банк России дает возможность банкам получить средства под 10%, те будут предлагать займы населению примерно под 15-17%. Разница – это прибыль финансового учреждения. Если Центральный банк решит увеличить проценты, коммерческие банки последуют примеру регулятора и сделают то же самое.

Беспроцентный кредит наличными с картой Халва в банке Совкомбанк

В 2013 году Банк России ввел понятие «ключевой ставки», которая начала определять размер процентов для кредитования коммерческих банков. После этого количество функций, возложенных на СР заметно сократилось.

Отличия ключевой ставки и ставки рефинансирования

Теперь стоит рассмотреть, чем отличается ключевая ставка от ставки рефинансирования, ведь они обе устанавливаются Банком России. Существует две основные причины, по которым финансовые учреждения обращаются в Центробанк для получения займа:

- Необходимость получить деньги для увеличения срока кредитования.

- Желание перекрыть текущий кредит новым.

Из этого становится понятным, что СР применяется во втором случае, когда заемщику необходимо перекредитоваться.

В экономике большую роль играет ключевая ставка, так как она влияет на денежно-кредитную политику, способна воздействовать на уровень инфляции, ценность национальной валюты на мировом рынке и т. д. Тем временем СР более пассивная величина, влияющая на размер определенных налоговых начислений.

Другие функции СР

Расчет ставок для кредитов и депозитов – не единственное, на что влияет ставка рефинансирования. От нее зависят и другие экономические процессы. С учетом СР также рассчитываются налоговые выплаты, штрафы и пени:

От нее зависят и другие экономические процессы. С учетом СР также рассчитываются налоговые выплаты, штрафы и пени:

- За просроченную налоговую выплату. Пеня равна 1/300 от размера СР за каждый день задержки. По аналогичному принципу рассчитывается пеня при задержках заработной платы или других выплат работодателем, если они предусмотрены Трудовым кодексом.

- Расчет необходимости оплаты налога за открытый депозит. Отдать часть денег налоговой необходимо в случаях, когда процент по вкладу превышает сумму СР + 5%.

- Если в кредитном договоре не указан размер процентной ставки, он автоматически приравнивается к величине СР на момент подписания соглашения.

- Размер неустойки за просрочку платежа по займу.

Также на СР ориентируются в случаях, когда необходимо рассчитать специальные выплаты для поддержки предпринимателей.

Экспресс кредит по паспорту на любые цели, без справок и поручителей!

Действующая СР

Ставка рефинансирования ЦБ РФ на 2020 год составляет 4,25% годовых.

С конца 2018 года ключевая ставка и ставка рефинансирования имеют одинаковые значения.

Чем обернется повышение ключевой ставки ЦБ для простых россиян

Банк России впервые с 2018 года поднял ключевую ставку. Регулятор увеличил ее размер с 4,25 до 4,5%. В том, почему было принято такое решение и что теперь будет с кредитами и вкладами, разбирался «360».

Простыми словами, ключевая ставка — это процент, под который коммерческие банки берут взаймы у главного банка страны. А потом, в свою очередь, выдают кредиты бизнесу и простым россиянам. И чтобы заработать, банки прибавляют свои проценты. Вот и получается: растет ключевая ставка, растут и остальные кредиты.

Но это еще не все. С 1 апреля перестают действовать кредитные льготы для заемщиков, пострадавших от пандемии коронавируса. Согласно рекомендациям ЦБ, с 20 марта 2020 года банки должны были по заявлению проводить реструктуризацию кредитов. То есть переносить сроки платежа, уменьшать его размер, предоставлять кредитные каникулы. С 1 апреля заемщики, заболевшие коронавирусом или потерявшие доход из-за пандемии, сделать этого не смогут.

С 1 апреля заемщики, заболевшие коронавирусом или потерявшие доход из-за пандемии, сделать этого не смогут.

Что будет?

Экономисты выделяют два варианта развития событий. В первом случае кредитные ставки вырастут быстрее депозитных. Объяснение простое: именно кредиты обеспечивают доход банков. И только после этого кредитные организации рассмотрят возможность увеличения процента по вкладам. Но все это чревато тем, что спрос на кредиты упадет. И ни о какой прибыли речи не пойдет. Поэтому часть экспертов считает, что сначала банки будут поднимать процент по депозитам — для привлечения средств населения на длительный срок. А в случае кредитования — продолжится борьба за качественного заемщика. Более того, рост процентных ставок будет зависеть от вида кредитования и не по всем продуктам будет одинаковым, пояснил «360» доцент департамента мировой экономики НИУ ВШЭ Эдуард Джагитян.

«Что касается автокредитования, потребительского кредитования, здесь, безусловно, рост ставок будет заметнее, чем в сегменте ипотечного кредитования. Но, опять же, не будет такого взрывного роста процентных ставок. По кредитным картам — там в основном кредиты необеспеченные, вот здесь возможно, что ставки будут расти заметнее», — отметил эксперт.

Но, опять же, не будет такого взрывного роста процентных ставок. По кредитным картам — там в основном кредиты необеспеченные, вот здесь возможно, что ставки будут расти заметнее», — отметил эксперт.

Какие риски?

Риски могут возникнуть при досрочном погашении кредита или рефинансировании. В случае досрочного погашения вы можете не рассчитать свои силы. Например, сломается стиральная машина, а денег на новую уже нет, и тогда придется брать новый кредит. А он дороже. Если говорить о рефинансировании, то банк, скорее всего, предложит более низкую ставку, но при этом попросит дорогую страховку или сократит срок погашения. Таким образом, в обоих случаях долг не сократится, а вырастет.

Еще один риск связан с отказом в получении кредита. Опять же, Центробанк заявил о намерении ограничить кредитование физлиц. Такой законопроект уже на рассмотрении в Госдуме. У коммерческих банков может появиться квота на оформление необеспеченных кредитов, то есть к выбору заемщика они будут относиться дотошнее.

«Некоторые банки выдают кредиты без залога заемщикам с высокой кредитной нагрузкой. Тем самым получая риск дефолта заемщика. Это когда у клиента низкий доход, но при этом платежи превышают его доход», — объяснил руководитель консалтингового агентства Ибрагим Бадалов.

Эксперты сходятся в одном: заемщикам с хорошей кредитной историей и стабильным доходом проблемы не грозят. Но прежде, чем взять новый кредит, думать нужно в первую очередь о платежеспособности. Если долговая нагрузка окажется больше трети месячного дохода, то экономисты советуют от кредита отказаться. Для начала можно попробовать откладывать хотя бы четверть дохода на будущие покупки.

изменение структуры: Реструктуризация капитала Реструктуризация государственного долга Реструктуризация предприятия см. Структура

Пользователи также искали:

что такое реструктуризация кредита,

реструктуризация ипотеки,

реструктуризация предприятия,

реструктуризация сбербанк,

реструктуризация втб,

реструктуризация,

Реструктуризация,

реструктуризация это,

реструктуризация ипотеки,

реструктуризация втб,

реструктуризация это простыми словами,

реструктуризация долга жкх,

реструктуризация предприятия,

что такое реструктуризация кредита,

предприятия,

такое,

кредита,

ипотеки,

простыми,

словами,

долга,

сбербанк,

реструктуризация сбербанк,

структура. реструктуризация,

реструктуризация,

Зеленое кредитование и регуляции НБУ, или Офис простых решений: Евгений Дубогрыз. ТЭК| Экономика

Задумал написать этот текст давно, еще в августе. После того, как изменилось законодательство в сфере альтернативной энергетики (так называемой «зеленой энергетики») и Национальный банк на это отреагировал, смягчив некоторые регуляции.

Очень много «зеленых энергетиков» имеют банковские кредиты. Показать – на практическом примере, что даже точечные, казалось бы, решения – важные, но не критичные в масштабах страны, сектора или даже отдельных банков – требуют и экспертизы, и взгляда с разных сторон и точек зрения, и умения мыслить шире, чем «в межах компетенцій».

Заодно немного пояснить простыми словами часть кажущихся сложными или действительно сложных регуляций НБУ.

/ну и немного внутренней кухни НБУ/

У Станислава Лема в одном из рассказов «Кибериады», разбирается идея, что одно и то же решение с течением времени и в зависимости от обстоятельств может выглядеть попеременно то наилучшим из возможных вариантов, то наихудшим. «Перемога» превращается в «зраду» и обратно в «перемогу» и этот цикл повторяется много раз подряд. Здесь как-то так же.

Итак.

1. Как это выглядит в общем и целом

Изменился закон об альтернативной энергетике, доходы таких предприятий и их акционеров немного (или не немного) упали (или упадут). Нацбанк в ответ смягчил часть регуляций, связанных с кредитованием «зеленых». Таким образом, как принято писать в пресс-релизах, сохранилась привлекательность альтернативной энергетики для банковского кредитования. То есть банки, если не продолжат наращивать кредитование «зеленки» по 200-300% в год, то хотя бы не остановят его полностью и не потребуют возвращать уже выданные кредиты.

«Стратегически важная и экологически чистая отрасль» будет развиваться дальше, ура.

Перемога?

2. Как сказать. Что именно смягчил Нацбанк?

Если очень кратко, для тех «зеленых» заемщиков, кто успеет реструктурировать кредиты до конца февраля 2021-го, и при этом правильно нарисует NPV (чистую приведенную стоимость потоков по этим кредитам), не распространяется часть требований Нацбанка по признанию кредитов дефолтными (неработающими).

То есть проще говоря, не работающий кредит можно не считать таковым, не формировать резервы/кредитный риск, не привлекать дополнительный капитал акционеров.

Или, совсем просто, убытки под такие кредиты, если банк вдруг станет неплатежеспособным, лягут не на акционеров, а на вкладчиков.

Какие именно требования НБУ можно игнорировать, рассчитывая кредитный риск «зеленых» «энергетиков»?

Подпункты 2, 9, 18, 19 пункта 165, подпункты 2, 3 пункта 166 раздела XVIII Положения №351 НБУ про определение банками величины кредитного риска по активным банковским операциям. Если вам эта комбинация цифр и букв о чем-то говорит, то вы либо кредитчик/рисковик банка либо методолог/надзорщик/инспектор/финстабилизатор в НБУ, и этот пункт можете пропустить – вы и так все знаете.

Для остальных.

Подпункт 2 п. 165 – это обязанность банка признавать дефолт заемщика при прощении части долга. В принципе, смягчение резонное – если правила игры на рынке поменялись, заемщик теперь не может платить весь долг, но может платить половину или две трети, почему бы это не разрешить?

Прощение это так или иначе – это убыток банка, точней, его акционера, вкладчики прямо не страдают. Иначе банк будет до последнего тянуть с прощением долга, выбирая между «иметь 100 грн неработающих кредитов, но которые можно признавать работающими и не уменьшать капитал» и «иметь 50 грн работающего кредита, который мы формально должны признать неработающим, и уменьшить капитал». Тут НБУ плюс.

Тот же пп 2 п. 165 – это про дефолт в случае капитализации процентов по кредитам. Вот тут смягчение выглядит уже не таким обоснованным – если неуплата (скромно названная «капитализацией») процентов не дефолт, что тогда вообще дефолт? И как заемщик, который не может платить даже процентов, сможет выплачивать весь долг, пусть даже частично прощенный? Это уже не плюс, а минус Нацбанку.

Пп.9 п. 165, если своими словами, звучит так «Пролонгация долга финансово слабого заемщика без реструктуризации = дефолт» /что, замечу, очень правильно – если заемщику, которому нечем платить, пролонгируют кредит, значит, этот кредит в реальности не работает, банк просто тянет время, надеясь на светлое будущее. Или банк намеренно лгал, выдавая кредит на срок, в который заемщик точно не собирался его гасить/. Точней, теперь дефолт для всех, кроме «зеленых энергетиков».

Или банк намеренно лгал, выдавая кредит на срок, в который заемщик точно не собирался его гасить/. Точней, теперь дефолт для всех, кроме «зеленых энергетиков».

Непонятно, зачем смягчать этот пункт, если он вообще неприменим в данной ситуации – смягчения касаются только тех кредитов, для которых пройдет реструктуризация. Где можно и пролонгировать, и менять ставку и прочие условия.

Пп.18-19 – это про т.н. инвесткредиты, в этой части вообще нужна еще большая работа, и, рискну предположить, что среди «инвесткредитов» альтернативной энергетики нет – условия оценки риска таких кредитов прописаны довольно жестко, и выгоднее взять (а банку – выдать) не «инвестиционный» кредит, а «классический».

Где же зрада? Это отмена – для «зеленки» – подпунктов 2 и 3 пункта 166.

Отменяя эти подпункты, Нацбанк разрешает банку при оценке финсостояния заемщика на момент реструктуризации не принимать во внимание «финансовые трудности» клиента. Или если совсем просто, не обращать внимания на финансовые показатели и метрики, которые характеризуют платежеспособность клиента.

Или если совсем просто, не обращать внимания на финансовые показатели и метрики, которые характеризуют платежеспособность клиента.

Что это значит? У каждого банка есть (верней, обязан быть, согласно принципам, той же 351-й Постановы) набор метрик, индикаторов, построенный на финпоказателях и исторической статистике заемщиков. Пользуясь ним, банк определяет, есть ли у заемщика финансовые трудности или нет.

Нацбанк, в свою очередь, проверяет, правильно ли банк определил класс заемщика в соответствии с этими критериями, если нет, требует снизить класс или вообще признать дефолт заемщика (технически это «присвоить 10 класс» – для корпоративных заемщиков).

/сам Нацбанк в этих вопросах необычайно, сказал бы даже легкомысленно, либерален. Единственный критерий финансовых трудностей, прописанный в 351-й, – это когда у заемщика одновременно отношение долга к годовому доходу > 2,5 и отношение Долг/EBITDA > 5; в таком случае, Нацбанк требует отнести заемщика даже не в дефолт, а в 9, преддефолтный класс.

Хотя, конечно, если у компании объем долга одновременно в два с половиной раза выше годовой выручки и в пять раз выше EBITDA, то это дефолт дефолтом. А, скорее всего, вообще компания-пустышка.

В оправдание таких облегченных требований могу сказать только, что делали мы их еще в 2016 году, когда финсостояние бизнеса было, прямо говоря, аховое, компании только выкарабкивались из кризиса, и даже вполне кредитоспособные компании могли иметь большую долговую нагрузку, которая со временем снизилась благодаря росту доходов и прибыльности; и тогда критичным отношением долга к EBITDA НБУ считал не 5, а 7. Изменения в 351-ю в этой ее части очень давно назрели/

Как это работает.

На момент реструктуризации заемщик имеет финансовые трудности – согласно методикам банка и/или НБУ. Это 9 класс заемщика. По пп 2 п. 166 банк, проводя реструктуризацию, обязан признать кредит такого заемщика неработающим.

Пункт отменен – значит, если заемщик относится к «альтернативной энергетике», то не обязан. То есть совершенно неважно, есть ли у заемщика деньги или нет, неважно, что показывает его финансовая отчетность. Внимание только на т.н. интегральный показатель из 351-й Постановы, комбинацию строк в финансовой отчетности, которой все банки и заемщики давно научились манипулировать.

То есть совершенно неважно, есть ли у заемщика деньги или нет, неважно, что показывает его финансовая отчетность. Внимание только на т.н. интегральный показатель из 351-й Постановы, комбинацию строк в финансовой отчетности, которой все банки и заемщики давно научились манипулировать.

Собственно, почему НБУ и требует от банков собственной оценки финансового состояния клиентов.

Иными словами, НБУ разрешает банкам не считать неплатежеспособных заемщиков таковыми. Самурай без меча подобен самураю с мечом, только без меча; заемщик без денег подобен заемщику с деньгами, но без денег. И таким образом считать работающими кредиты, которые де-факто неработающие.

Давайте подытожим

Фактически Нацбанк разрешил банкам вообще не обращать внимания на финансы и платежеспособность заемщиков из «альтернативной энергетики». Это не просто игнорирование принципов Базеля, но и перекладывание ответственности за менеджерские решения с акционеров банков на вкладчиков.

Ожидаемые убытки должны быть перекрыты деньгами акционеров, капиталом банка. Причем убытки именно что ожидаемые – и сами менеджеры банков прекрасно понимали риски «альтернативных» заемщиков, и Нацбанк неоднократно и в публичной, и в закрытой коммуникации предупреждал, что вероятность изменения правил игры на энергорынке близка к 1.

Здесь же убытки ложатся на вкладчиков. Идеальная ситуация для менеджеров и акционеров любого банка – рискуют они, а если риски реализуются и банк станет «двухсотым» (т.е. неплатежеспособным), сгорят деньги вкладчиков, а не акционеров. Казино с гарантированным выигрышем.

То есть, НБУ мало того, что разрешил банкам искажать реальность, не считая неработающие кредиты «зеленки» неработающими, так еще и отвечать за это будут вкладчики.

Так что, зрада?

3. Снова не совсем.

Дело в том, что практически все кредиты альтернативной энергетики, – это кредиты, выданные госбанками. Кредиты частных банков там капля в море. Что логично: риски там, во-первых и главных, ожидаемые, во-вторых, осязаемые и большие.

Кредиты частных банков там капля в море. Что логично: риски там, во-первых и главных, ожидаемые, во-вторых, осязаемые и большие.

Менеджеры частных банков далеко не так уверенно рискуют деньгами своих частных акционеров, как менеджеры государственных рискуют деньгами своего акционера, то есть нашими – общее значит ничейное. Где склонный к необдуманному риску СЕО или член правления частного банка за убытки акционера получит по шапке, а то и партбилет на стол, там такой же рисковый парень СЕО госбанка просто попросит докапитализации у Кабмина, и без проблем получит запрошенное. Ладно, к делу не относится.

Если банки отразят в отчетности реальное качество кредитов в «зеленой энергетике», половина, а то и больше этих кредитов автоматически станут неработающими (потому что они такие и есть по сути).

Вырастет кредитный риск, съест капитал, необходима докапитализация – деньгами акционеров. Почти все «зеленые» кредиты – в госбанках, где акционеры по форме мы все, по сути – Кабмин, а докапитализация идет легко, без проволочек, и из госбюджета. То есть, смягчая правила оценки кредитного риска (именно правила, потому что риски сами по себе от изменения правил оценки никуда не деваются), Нацбанк по сути спасает бюджет от очередных волн докапитализации госбанков, на фоне которых те 6,8 млрд, залитых в бездонную бочку Укрэксима, покажутся цветочками.

То есть, смягчая правила оценки кредитного риска (именно правила, потому что риски сами по себе от изменения правил оценки никуда не деваются), Нацбанк по сути спасает бюджет от очередных волн докапитализации госбанков, на фоне которых те 6,8 млрд, залитых в бездонную бочку Укрэксима, покажутся цветочками.

Так что, все-таки перемога – Нацбанк избавил нас от необходимости в очередной раз платить за решения менеджеров госбанков?

4. Смотря с какой стороны поглядеть. Макроуровень

Преференции той или иной отрасли со стороны НБУ – опасный прецедент: где гарантия, что им не воспользуется кто-то еще? Если «зеленке» можно, почему нельзя другим. Стратегическая и экологическая отрасль? Благие намерения – хорошо, просто замечательно.

Ок, найдутся люди, которые считают стратегическими и экологическими автомобилестроение, пресловутый ЗАЗ, например. Или авиастроение – чем не стратегическая? Или космос – вы что, против космоса? Или производство колесных пар – вы что же, глупцы, не видите, что за этим будущее. Делить отрасли на плохие и хорошие, экологические и нет, стратегические и нестратегические – любимое занятие крепких хозяйственников, напомню.

Делить отрасли на плохие и хорошие, экологические и нет, стратегические и нестратегические – любимое занятие крепких хозяйственников, напомню.

И не только прецедент, но и, как бы дипломатичнее, провоцирование банкиров на продолжение рисковых операций и рискового поведения. Особенно в госбанках.

Кредитуем, невзирая на риски, если что пойдет не так, Нацбанк придет на помощь, закроет глаза и позволит искажать реальность и отчетность. Все знали про риски падения доходов в «зеленке». Да. Кредитовали? Да. Почему? Рассчитывали, что Нацбанк прикроет. Так и вышло.

Выборочная помощь «хорошим» отраслям способна в очень быстрые сроки сделать из регуляций НБУ подобие лоскутного одеяла. Для «зеленки» игнорируем такие-то пункты и такие-то постановы, для космических технологий такие-то, для колесных пар – такие-то, для заправок – такие-то, для кредитов, выданных бизнес-группам с акционерами с фамилиями на «А», «П» и «Ф» – игнорируем вообще все. Утрирую, но всякое бывает.

Так все-таки зрада?

5. И снова – смотря с какой стороны. Вернемся с макроуровня чуть ниже – уровень принятия решений Нацбанком.

То, что Нацбанк отменил шесть подпунктов 351-й постановы и видоизменил три пункта 97-й постановы (про проблемные активы в банках) говорит, что в реальности требования банков (а, скорее всего, и не только банков) были куда выше.

Возможно, вообще отменить пункты 164-166 постановы – те, которые про определение и критерии дефолта.

Из практики могу сказать, что банки, в первую очередь, частные, используют любой повод и возможность, чтобы занизить оценку рисков. И требуют – снова из практики трех с лишним лет в НБУ – сразу много, резонно и из опыта зная «проси всего, получишь треть».

«В Украине эпидемия африканской чумы свиней, мы, банки, предлагаем Нацбанку отреагировать и отменить 351-ю постанову и 315-ю постанову, про определение связанных с банками лиц! Помилуйте, при чем 351-я и 315-я постановы к свиньям? Ах, вы против свиней, так мы и знали, а еще аватарку со свиньей в фейсбуке нацепили! Ладно, давайте хоть дефолт за просрочку на 90+ дней отмените, а то свиньи мрут, знаете ли…».

Походы банкиров к надзорщикам, к директорам департаментов, на третий этаж, к зампреду по надзору и к голове, а то и к президенту (не шучу). Не мытьем, так катаньем. На каком-то этапе система – от постоянного напряжения – дает сбой по принципу «проще отменить, чем каждый день тратить час времени, объясняя, почему нельзя». Потому, повторюсь, если отменили всего шессть подпунктов, то на этапе требований там было что-то вообще ужасное, и эти шесть подпунктов, это, как говорится, обошлись малой кровью.

Перемога – зрада – перемога – зрада – снова перемога. Можно долго продолжать и чередовать. И это всего одно изменение в одну из регуляций по одной из отраслей. Постанова на две страницы.

Мораль каждый может выдумать сам.

Оригинал

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Статьи, публикуемые в разделе «Мнения», отражают точку зрения автора и могут не совпадать с позицией редакции LIGA. net

net

Что означает реструктуризация?

Реструктуризация

Реструктуризация — это термин корпоративного управления, означающий реорганизацию юридических, имущественных, операционных или иных структур компании с целью повышения ее прибыльности или улучшения ее организации для ее текущих потребностей. Другие причины реструктуризации включают изменение формы собственности или структуры собственности, разделение или реакцию на кризис или серьезные изменения в бизнесе, такие как банкротство, репозиционирование или выкуп.Реструктуризацию также можно описать как корпоративную реструктуризацию, реструктуризацию долга и финансовую реструктуризацию.

Руководители, участвующие в реструктуризации, часто нанимают финансовых и юридических консультантов для помощи в деталях сделки и проведении переговоров. Это также может быть сделано новым генеральным директором, нанятым специально для принятия сложных и спорных решений, необходимых для сохранения или изменения положения компании. Обычно это включает финансирование долга, продажу части компании инвесторам, а также реорганизацию или сокращение операций.В основе реструктуризации лежит игра с нулевой суммой. Стратегическая реструктуризация сокращает финансовые потери, одновременно снижая напряженность между держателями долга и акционеров, что способствует быстрому разрешению проблемной ситуации.

Реструктуризация корпоративного долга — это реорганизация непогашенных обязательств компаний. Обычно это механизм, используемый компаниями, которые сталкиваются с трудностями при выплате своих долгов. В процессе реструктуризации кредитные обязательства распределяются на более длительный срок с небольшими платежами.Это позволяет компании выполнять долговые обязательства. Кроме того, в рамках процесса некоторые кредиторы могут согласиться обменять долг на некоторую часть капитала. Он основан на том принципе, что своевременная и прозрачная реструктуризация, доступная компаниям, имеет большое значение для обеспечения их жизнеспособности, которой иногда угрожают внутренние и внешние факторы.

Обычно это включает финансирование долга, продажу части компании инвесторам, а также реорганизацию или сокращение операций.В основе реструктуризации лежит игра с нулевой суммой. Стратегическая реструктуризация сокращает финансовые потери, одновременно снижая напряженность между держателями долга и акционеров, что способствует быстрому разрешению проблемной ситуации.

Реструктуризация корпоративного долга — это реорганизация непогашенных обязательств компаний. Обычно это механизм, используемый компаниями, которые сталкиваются с трудностями при выплате своих долгов. В процессе реструктуризации кредитные обязательства распределяются на более длительный срок с небольшими платежами.Это позволяет компании выполнять долговые обязательства. Кроме того, в рамках процесса некоторые кредиторы могут согласиться обменять долг на некоторую часть капитала. Он основан на том принципе, что своевременная и прозрачная реструктуризация, доступная компаниям, имеет большое значение для обеспечения их жизнеспособности, которой иногда угрожают внутренние и внешние факторы. Этот процесс пытается разрешить трудности, с которыми сталкивается корпоративный сектор, и позволяет им снова стать жизнеспособными.

Этот процесс пытается разрешить трудности, с которыми сталкивается корпоративный сектор, и позволяет им снова стать жизнеспособными.

Примеры реструктуризации долга | Pocketsense

Реструктуризация долга — это изменение условий выплаты долга.Это можно сделать путем обсуждения условий текущего кредита, перевода долга в новый или консолидации долга. Это сделано для таких льгот, как более низкие процентные ставки, более низкие ежемесячные платежи или более длительные сроки погашения. Реструктуризация долга — это стратегия, используемая как юридическими, так и физическими лицами.

Облигации с правом отзыва

Облигации с правом отзыва могут быть отозваны для оплаты компанией-эмитентом до даты их погашения. Это позволяет компании отозвать свои текущие облигации в периоды, когда процентные ставки упали, и перевыпустить долг по более низкой процентной ставке.Более низкие процентные ставки экономят деньги компании в течение всего срока погашения долга. С другой стороны, могут возникнуть комиссии, связанные с отзывом облигации с правом отзыва до ее погашения. Их необходимо сопоставить с потенциальной экономией процентов, когда компания решает, следует ли реструктурировать свой долг таким образом.

Ипотека

Физические лица могут реструктурировать долг, используя ипотечный кредит или ссуду под залог собственного капитала для погашения необеспеченного долга, например остатка по кредитной карте. Процентные ставки по ипотеке являются одними из самых низких из доступных для потребителей и могут привести к значительной экономии.Тем не менее, потребители должны помнить, что если они не получат ссуду на покупку жилья или ипотеку, их дом может быть лишен права выкупа.

Уловка с кредитной картой 0% годовых

Другой вариант реструктуризации долга для физических лиц — метод, известный как «уловка кредитной карты с нулевой процентной ставкой». При этом используется начальная процентная ставка 0% годовых, предлагаемая некоторыми кредитными картами. Эти карты предлагают 0% процентов на остаток на карте в течение первых трех — 12 месяцев. Это представляет собой огромную экономию процентов, учитывая, что по многим картам взимается процентная ставка 18% или выше.Когда срок вступительной ставки истечет, вы можете перевести остаток на новую карту с 0% процентной ставкой. Однако может взиматься плата за перевод остатка слишком рано после того, как начальная ставка закончилась, или с карты могут взиматься другие комиссии. Так что внимательно изучите условия карты.

Переговоры с кредитором

Свяжитесь с вашим текущим кредитором и попытайтесь договориться об изменении текущих условий кредита. Вы можете продлить срок выплаты кредита, что снизит ежемесячные платежи.Вы также можете запросить более низкую процентную ставку, если в настоящее время вы платите ставки выше, чем в среднем по рынку. Вы даже можете сократить свой долг, если, например, ваша задолженность по кредитной карте намного больше, чем вы первоначально списали. Ваш кредитор не обязан изменять условия, но вам не помешает спросить, и вы можете просто получить перерыв.

Что такое долговое финансирование? Определение долгового финансирования, значение долгового финансирования

Консолидация долгаОпределение: Консолидация долга означает объединение более чем одного долгового обязательства в новый заем с благоприятной временной структурой, такой как более низкая структура процентных ставок, срок владения и т. Д.Здесь сумма, полученная от новой ссуды, используется для погашения других долгов. Описание: Консолидация долга используется потребителями для погашения небольшого долга за один раз, взяв одну большую ссуду. Поступая таким образом, они экономят на процентах, а также на финансовых расходах по полученной ими небольшой ссуде. Теперь заемщику придется произвести один платеж вместо того, чтобы делать несколько платежей другим кредиторам. Консолидация долга может происходить по долгам, не привязанным к активу. Ссуда на образование, сумма задолженности по кредитной карте, личная ссуда — вот некоторые примеры необеспеченных ссуд, которые могут подпадать под консолидацию долга.Есть несколько шагов, которые следует предпринять заемщикам, когда они планируют консолидировать свой долг. Определите свои долговые обязательства, общую сумму, которую вы должны кредиторам, период времени или срок владения, подайте заявку на получение консолидированной ссуды, после получения ссуды погасите другие долги, придерживайтесь платежного цикла по консолидированной ссуде. Давайте разберемся с концепцией на примере. Например, у вас есть кредитное обязательство в размере 3,00,000 рупий, которое включает двухлетний заем в размере 1,00,000 рупий с процентной ставкой 12%.Существует еще один заем в размере 2,00,000 рупий под 10% годовых. Ежемесячный платеж по обоим займам составляет около 11000 рупий, включая платеж в размере 5170 рупий по ссуде 1 и еще один платеж в размере 5830 рупий по ссуде 2. Заемщик может обратиться в Компанию по консолидации долга, чтобы понять структуру. Они могли бы снизить простые ежемесячные платежи или EMI примерно до 6000 рупий и объединить оба кредита в один. Однако в процессе погашения ссуды срок владения был увеличен.Консолидация долга используется потребителями для погашения небольшого долга за один раз, взяв одну большую ссуду. Поступая таким образом, они экономят на процентах, а также на финансовых расходах по полученной ими небольшой ссуде. Теперь заемщику придется произвести один платеж вместо того, чтобы делать несколько платежей другим кредиторам. Консолидация долга может происходить по долгам, не привязанным к активу. Ссуда на образование, сумма задолженности по кредитной карте, личная ссуда — вот некоторые примеры необеспеченных ссуд, которые могут подпадать под консолидацию долга.Есть несколько шагов, которые следует предпринять заемщикам, когда они планируют консолидировать свой долг. Определите свои долговые обязательства, общую сумму, которую вы должны кредиторам, период времени или срок владения, подайте заявку на получение консолидированной ссуды, после получения ссуды погасите другие долги, придерживайтесь платежного цикла по консолидированной ссуде. Давайте разберемся с концепцией на примере. Например, у вас есть кредитное обязательство в размере 3,00,000 рупий, которое включает двухлетний заем в размере 1,00,000 рупий с процентной ставкой 12%.Существует еще один заем в размере 2,00,000 рупий под 10% годовых. Ежемесячный платеж по обоим займам составляет около 11000 рупий, включая платеж в размере 5170 рупий по ссуде 1 и еще один платеж в размере 5830 рупий по ссуде 2. Заемщик может обратиться в Компанию по консолидации долга, чтобы понять структуру. Они могли бы снизить простые ежемесячные платежи или EMI примерно до 6000 рупий и объединить оба кредита в один. Однако в процессе погашения ссуды срок владения был увеличен.

ПодробнееОтличается ли реструктуризация ссуды от рефинансирования ссуды? Узнай сейчас.

Отличается ли реструктуризация ссуды от рефинансирования ссуды? Узнай сейчас.

Отличается ли реструктуризация ссуды от рефинансирования ссуды? Узнай сейчас.

Хотя реструктуризация кредита и рефинансирование могут показаться похожими, это два разных процесса, которые часто ошибочно принимают за одно и то же. В этой статье мы объясняем сходства и различия между этими двумя процессами, чтобы вы могли принять правильное решение по своим займам.

Во-первых, давайте посмотрим, что происходит при реструктуризации и рефинансировании кредитов.

В общих чертах, реструктуризация — это процесс изменения текущей ссуды с целью изменения существующих условий контракта. Как правило, заемщики выбирают реструктуризацию ссуд, когда они сталкиваются с риском дефолта и считают, что своевременно выплатить ссуды крайне сложно.

Проще говоря, реструктуризацию можно описать как процесс:

- Увеличение срока погашения кредита

- Изменение периодичности выплаты процентов

- Или уменьшение кредита EMI

, чтобы заемщику было проще погасить ссуду в срок.Реструктуризация обычно происходит в экстремальных условиях, когда заемщики находятся на грани банкротства или считаются финансово нестабильными и не могут выполнять дальнейшие обязательства по ссуде.

Реструктуризация ссуды — более безнадежный вариант, когда заемщики находятся на грани дефолта. Он выбирается, когда переговоры об изменении существующего кредитного договора являются единственным способом избежать невозврата кредита.

Может ли реструктуризация ссуды повлиять на кредитные рейтинги?Да, реструктуризация негативно влияет на ваш кредитный рейтинг.Вот почему настоятельно рекомендуется, чтобы реструктуризация была последним вариантом, когда нет других вариантов.

Однако разовая реструктуризация кредита не влияет на кредитный рейтингRBI объявил о первом в своем роде единовременном пособии на реструктуризацию как личных, так и корпоративных кредитов в связи с пандемией Covid-19. Эта мера призвана оказать финансовую помощь миллионам индийцев, пострадавших от пандемии коронавируса.

Это большое облегчение как для заемщиков, так и для кредиторов, поскольку процесс реструктуризации будет происходить без классификации этих счетов как неработающих активов. Однако обратите внимание, что это преимущество доступно только до конца 2020 года и должно быть реализовано в течение 90 дней с момента активации.

Что происходит при реструктуризации кредита?При реструктуризации кредита кредитор и заемщик согласовывают условия существующего кредитного договора, и обе стороны приходят к соглашению.Желательно сообщить своему кредитору, если вы не можете вовремя погасить ссуды или если увольнение поставило под угрозу вашу финансовую стабильность. Уведомление вашего кредитора может помочь вам, поскольку он может с пониманием относиться к вашему финансовому положению и дать вам некоторое расслабление.

Ни один кредитор не хотел бы, чтобы их заемщики не выполнили свои обязательства по кредитам. Кредиторы считают, что возмещение стоимости ссуды лучше, чем заявление о банкротстве заемщика, и в этом случае кредитор не возвращает сумму ссуды.В результате большинство кредиторов соглашаются вести переговоры с подводными заемщиками о реструктуризации условий ссуды, например о продлении срока платежа или отказе от платы за просрочку платежа или изменении частоты выплаты процентов.

Банки готовы реструктурировать ссуды, если

- Это позволяет им вернуть свои долги

- Банки уверены в намерениях и возможностях заемщика

Рефинансирование ссуды означает подачу заявки на новую ссуду или ссудный инструмент, условия которого лучше, чем у предыдущей, и которые могут быть использованы для погашения предыдущих ссудных обязательств.Как правило, заемщики выбирают рефинансирование ссуды, когда сталкиваются с лучшими условиями ссуды в другом месте.

Примером рефинансирования ссуды может быть подача заявки на новую, сравнительно более дешевую ссуду и использование поступлений от этой ссуды для погашения остатка по существующей ссуде. Рефинансирование — это более быстрый процесс, чем реструктуризация, потому что при рефинансировании на него легче претендовать, и оно положительно влияет на кредитные рейтинги, поскольку в истории платежей будет отображаться первоначальный заем как погашенный.

Рефинансирование — хорошая идея?Рефинансирование может осуществляться по разным причинам, например, снижение процентных ставок по ссудам, консолидация ссуд, изменение структуры ссуд или уменьшение общей ссудной нагрузки. Заемщики с хорошими кредитными рейтингами могут получить большую выгоду от рефинансирования, поскольку они могут обеспечить более выгодные условия контрактов и более низкие процентные ставки.

Рефинансирование может быть осуществлено по следующим причинам:

- Чтобы получить лучшую денежную выгоду с точки зрения процентных ставок

- Чтобы иметь более длительный срок погашения

- Взять в долг дополнительную сумму

- Чтобы получить лучший сервис и возможности нового кредитора

- Уменьшить стоимость кредита

Дополнительная литература: Что такое рефинансирование жилья?

Г-н X берет ссуду в размере рупий.1 крор для его бизнеса при годовой процентной ставке 4% годовых. сроком на 6 лет. Однако предположим, что 2 года спустя бизнес г-на X переживает спад. Он не может обслуживать ссуду и выплату процентов. Кредитор часто отправляет г-ну X уведомления с просьбой оплатить просроченную ссуду EMI вместе со штрафами.

Теперь банк и г-н X заключают сделку, по которой банк дает ему еще 6 лет для погашения ссуды. Это пример реструктуризации.

Однако год спустя он понимает, что теперь он может взять аналогичный заем под 3%, потому что рыночные условия изменились, а его доверие повысилось благодаря более сильному балансу.Он берет эту новую ссуду по более низкой ставке, чтобы заменить другую ссуду. Это рефинансирование.

Обзор различий между реструктуризацией займа и рефинансированием займаРеструктуризация кредита | Рефинансирование займа |

Реструктуризация — это процесс изменения текущего кредита для изменения существующих условий контракта. | Рефинансирование ссуды — это процесс передачи текущей ссуды от одного кредитора к другому. |

Основная цель реструктуризации — избежать дефолтов по кредитам. | Основная цель рефинансирования ссуд — использовать более выгодные процентные ставки и условия ссуды. |

Когда физическое лицо выбирает реструктуризацию, в кредитном отчете отражается «реструктуризация». | Не влияет на кредитный отчет, когда физическое лицо выбирает рефинансирование. |

Реструктуризация ссуды может отрицательно повлиять на ваш кредитный рейтинг. Трудно вернуть реструктурированную ссуду. | Рефинансирование ссуды может временно повлиять на ваш кредитный рейтинг, поскольку вы подаете заявку на новую ссуду. Однако временное падение возвращается, как только вы начнете погашать ссуду у нового кредитора. |

Заключение

Хотя реструктуризация долга и рефинансирование могут звучать одинаково, это разные процессы и могут иметь разные цели. Убедитесь, что вы понимаете разницу между ними, чтобы вы могли выбрать правильный вариант в соответствии с вашими финансовыми потребностями.

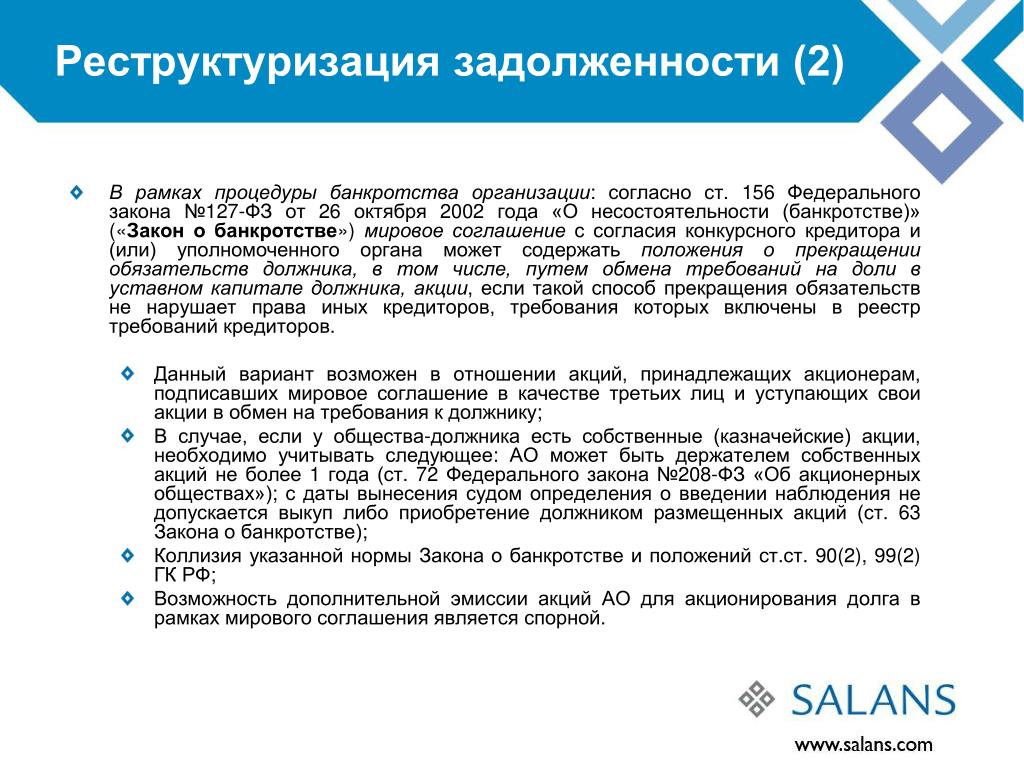

(PDF) Влияние кредитной реструктуризации на качество портфеля активов банка. Подход к кластерному анализу

ACTA UNIVERSITATIS DANUBIUS Vol 7, No.3/2011

• реализовать программу реструктуризации долга домашних хозяйств, спонсируемую государством,

, которая обеспечивает финансовую поддержку (удаление долга, налоговые льготы, субсидированные процентные ставки

или обменный курс) для определенного типа кредита или должника.

→

реструктуризация структурированных продуктов. Если для ссуд банки могут продолжить реструктуризацию

путем переговоров с дебиторами, то в случае структурированных продуктов

юридические права на реструктуризацию ссуд, от имени которых были выданы, будут очень низкими.

Изменение кредитного договора возможно только в том случае, если держатели секьюритизированного долга

выпущенных инструментов будут выплачены в соответствии с условиями договора первоначального займа

.

В процессе реструктуризации ссуд особое внимание уделяется ипотеке

ссуды. Например, в конце 2008 года Казначейство Великобритании объявило о запуске ипотечной схемы поддержки домовладельцев

, в соответствии с которой домовладельцы, получившие ипотечную ссуду

, могут отложить выплату части ставки по кредиту на период

, не превышающий двух. лет, включив эти кредитные ставки в основную сумму.

Отсроченные платежи были гарантированы Казначейством. Правомочные заемщики должны были иметь

ипотечных кредитов на сумму не более 400 000 фунтов стерлингов и сбережения до 16 000 фунтов стерлингов и

, чтобы зафиксировать снижение дохода.

В США в феврале 2009 года правительство запустило комплексную программу

под названием «Программа обеспечения доступности жилья для дома», состоящая из двух подпрограмм, одна из которых предназначена для рефинансирования

(Программа рефинансирования доступного жилья — HARP), а другая — для реструктуризации

. , изменив договорные характеристики (Home Affordable

Modification Program — HAMP).

Программа HAMP предназначена для снижения до приемлемого уровня ежемесячных платежей по ипотечным кредитам

для заемщиков, которые: получили кредит до 1 января 2009 года,

являются собственником — владельцем приобретенного здания, имеют непогашенную задолженность стоимость

не более 729 750 долларов США (для семьи из одного человека), ежемесячные ставки оплаты составляют

более 31% валового ежемесячного дохода и финансовые трудности связаны с ростом ежемесячных ставок

, сокращением дохода или проблемами со здоровьем .Заемщики, у которых

потеряли работу или доказали полную неспособность к оплате, не имеют права на реструктуризацию

. Программа продлится до 31 декабря 2012 года. Программа

HARP была разработана для заемщиков, у которых ежемесячно выплачиваются

ипотечных платежей, но которые не смогли получить традиционную программу рефинансирования

, поскольку стоимость залога недвижимости уменьшилась. Соответствующие критериям заемщики должны иметь

ипотечных кредитов, принадлежащих или гарантированных Fannie Mae или Freddie Mac, иметь

, зарегистрированную не более чем на 30 дней с момента просрочки платежа в прошлом году, иметь возможность произвести

новых платежей, и размер ипотеки не превышает 125% Текущая рыночная стоимость

.Срок действия программы истекает 30 июня 2012 года. В настоящее время Департамент жилищного строительства и городского развития

работает над программой

, предназначенной для оказания финансовой помощи должникам, которые взяли ипотечный кредит

, но столкнулись с сокращением с доходом не менее 15%, как прямой результат

реструктуризации ссуд для достижения кредитного рейтинга, правомочность

RBI разрешил единовременную реструктуризацию ссуд после истечения срока действия шестимесячного моратория в августе.Регулирующий орган разрешил кредиторам сохранять эти ссуды в качестве «стандартных» в своих бухгалтерских книгах, что поможет снизить их неработающие активы (NPA), но сообщать о них как о «реструктурированных» кредитным бюро. Ссуды, признанные реструктурированными, отрицательно сказываются на кредитных рейтингах заемщиков.

«Алгоритмы кредитного скоринга — это модели статистической регрессии, которые учитывают эту переменную (реструктуризация) при вычислении общей оценки наряду с другими факторами», — сказал Ману Сегал, руководитель отдела развития бизнеса в Индии, Ближнем Востоке и Африке в Equifax.

Это также повлияет на ваше право на получение кредита. Поэтому, прежде чем обращаться в свое финансовое учреждение с просьбой о реструктуризации ссуды, поймите, как это повлияет на ваш кредитный рейтинг и соответствующие критерии кредитования.

Удар

Согласно часто задаваемым вопросам (FAQ) на веб-сайте HDFC Bank о реструктуризации ссуд, кредитор будет сообщать обо всех ссудах, которые заемщик имеет реструктуризацию, даже если кредитная линия была выбрана только для одной.Другими словами, если у вас есть непогашенная сумма кредитной карты, личный заем и автокредит в банке, и вы просите его изменить любую из трех, все они будут сообщены кредитным бюро как реструктурированные.

«Банки обычно сообщают о реструктурированных ссудах в разделе« списанные »или« погашенные », — сказал Сегал. По мнению банковских экспертов, кредиторы, как правило, рассматривают ссуды, которые« списаны »или« погашены », как преднамеренный дефолт.

Большинство официальных лиц банковского сектора, разговаривавших с Mint, не могли прояснить, насколько серьезно реструктуризация ссуд может повлиять на кредитные рейтинги заемщиков.«Пока не ясно. Это уникальная ситуация. Насколько нам известно, алгоритмы не изменились «, — сказал Наванита Кришнан, руководитель отдела кредитной политики и преобразования процессов BankBazaar, онлайн-рынка финансовых продуктов.

Кришнан сказал, что у банков нет другого выбора, кроме как следовать правилам RBI. «Но не многие кредиторы выступают за понижение кредитного рейтинга, о чем, как сообщается, заявил представитель Государственного банка Индии (SBI) во время недавней пресс-конференции», — сказал он.

Отчетность о реструктуризации ссуд также может повлиять на способность заемщика воспользоваться ссудой или кредитом в будущем.«Пока не ясно, насколько сильно реструктурированные ссуды повлияют на кредитный рейтинг человека. Однако это отрицательно скажется на праве этих заемщиков на использование любого вида кредитного продукта в будущем «, — сказала Радхика Бинани, директор по продуктам Paisabazaar.com, онлайн-площадки для финансовых продуктов.

В прошлом банки реструктурировали ссуды, выдаваемые розничным заемщикам, только после того, как они превращались в НПД. Кредиторы сделали это только после того, как убедились в том, что заемщик намеревается вернуть деньги, но ему нужно время и уступка.

На этот раз все по-другому. «RBI позволил кредиторам принимать решения по приемлемым кредитам без понижения классификации активов, что остается стандартом», — сказал Ашиш Сингхал, управляющий директор кредитного бюро Experian Credit Information Company of India. Он добавил, что стресс, связанный с covid-19.

Что вы можете сделать

Если вы выберете реструктуризацию ссуды, на данный момент вы мало что можете сделать со своим кредитным рейтингом.Однако вы можете работать над его улучшением.

При подсчете кредитного рейтинга бюро уделяют большее внимание недавней финансовой истории — от одного до трех лет. Поэтому убедитесь, что вы вовремя погасите свои EMI после переделки. По возможности избегайте получения новых кредитов и постепенно снижайте коэффициент использования кредита до 30-40%. Использование кредита показывает процент кредита, которым воспользовался заемщик, от общей доступной кредитной линии. Помните, что кредитные рейтинги улучшаются только со временем.

Дорога впереди

Нынешняя договоренность выглядит однобокой в пользу кредиторов, поскольку им не нужно объявлять реструктурированные ссуды просроченными, что снижает непогашенные расходы на их бухгалтерские книги, но нагрузка на уже находящихся в стрессовом состоянии заемщиков будет только увеличиваться с более низким кредитным рейтингом.

Заемщики в любом случае будут доплачивать. Во-первых, им нужно будет заплатить пошлину. SBI, например, повышает процентную ставку по жилищным кредитам на 0,35% для их реструктуризации.