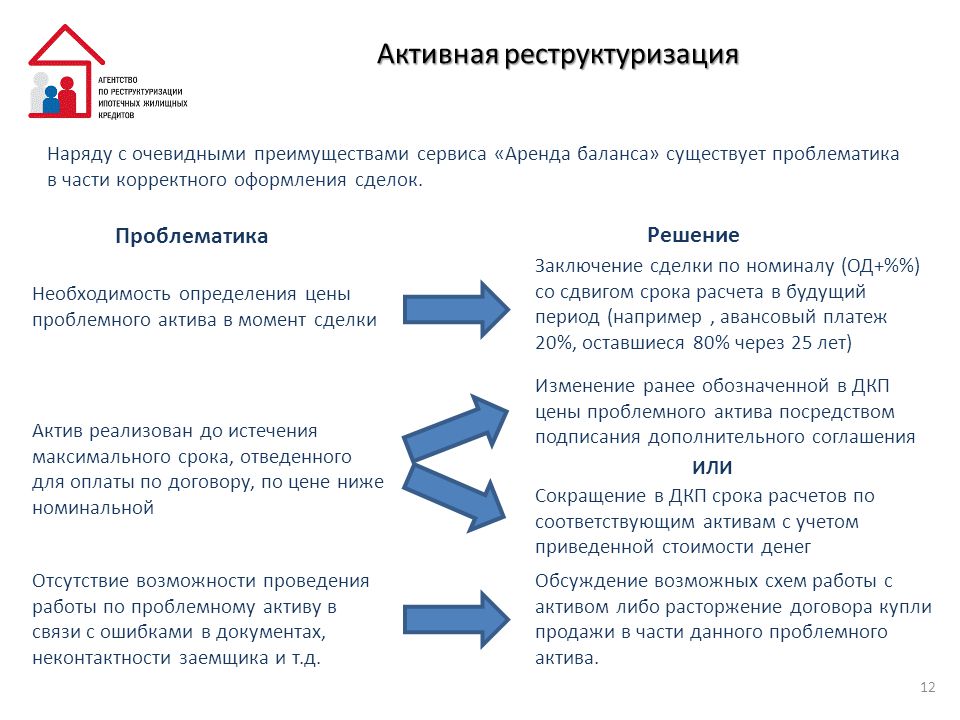

Рефинансирование и реструктуризация — в чем разница?

Для жизни

Малому бизнесу

Термины «реструктуризация» и «рефинансирование» знакомы тем, у кого есть кредит. Оба понятия относятся к инструментам управления кредитом, а именно, дают возможность платить по кредиту меньше или реже.

Рефинансировать кредит

Что такое рефинансирование кредита

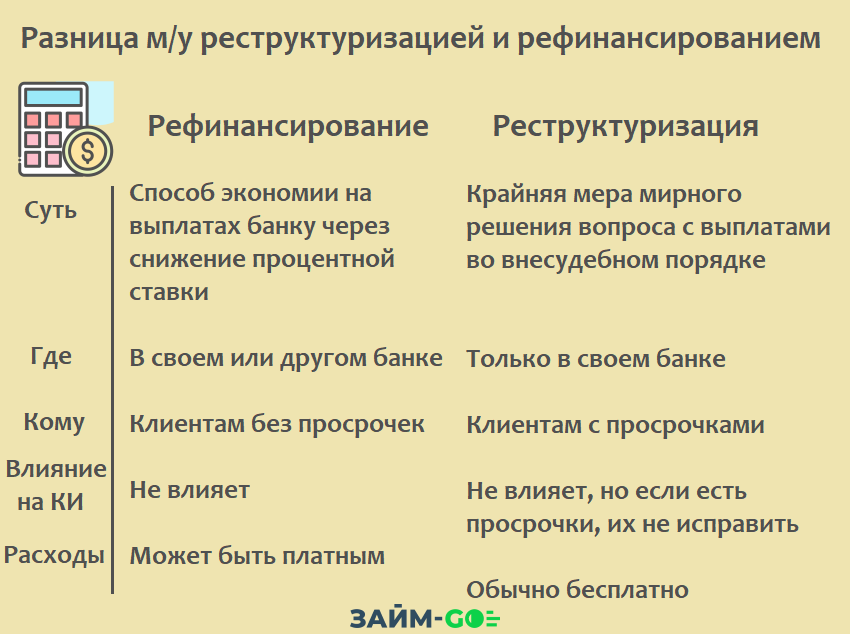

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

При рефинансировании:

- можно закрыть один или сразу несколько кредитов или долгов по кредитным картам для упрощения планирования графика платежей и снижения долговой нагрузки

- новый кредит оформляется как целевой на конкретные нужды, причем, незакрытые вовремя обязательства практически нигде не рефинансируются, просрочка лишит вас шанса на изменение условий

- обновленные условия кредитования выгоднее заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее

Совет: внимательно читайте и сравнивайте предложения разных организаций, так как банки могут включать в договор дополнительные пункты, связанные с временным повышением ставки или вознаграждением за кредитование.

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Реструктуризацию проводят по одному из вариантов:

- снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

- «растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

- дают заемщику кредитные каникулы — какое-то время можно выплачивать только проценты по кредиту

- списывают начисленные проценты и так далее

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения. Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при форс-мажорах , ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

- если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

- если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

- если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

- если хочется воспользоваться снижением процентных ставок и снизить переплату

Heading» color=»brand-primary»>Когда используют реструктуризацию

Heading» color=»brand-primary»>Когда используют реструктуризациюРеструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

- бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

- у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

- нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Heading» color=»brand-primary»>Как оформляют договоры

Heading» color=»brand-primary»>Как оформляют договорыПри рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

- изучить банковские программы, рассчитать размеры платежей в онлайн-калькуляторах , сопоставить выгоды

- подать заявку на перекредитование

- в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Заключение

Решая, что выгоднее, рефинансирование или реструктуризация, важно правильно оценить предложения банков. В том числе, сравнить не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заемщика. Обязательно обратитесь в банк — консультация менеджера бесплатна и вы можете сравнить продукты, актуальные для вас.

При обращении в Райффайзенбанк одобрение заявки занимает от 1 минуты, можно закрыть до пяти ссуд сразу — без залога, поручителей и комиссии за выдачу. Это хорошее решение для закрытия обременительного потребительского кредита и уменьшения объема переплат по процентам кредитных карт.

Эта страница полезна?

99% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Реструктуризация кредита — что это такое, как подать заявление на реструктуризацию долга

У каждого человека могут возникнуть обстоятельства, из-за которых нет возможности своевременно погашать задолженность перед банком. Любой финансовой организации важно вернуть свои деньги вместе с процентами, поэтому заёмщику могут предложить разные для этого способы. Один из них — реструктуризация кредита. Цель подобной меры — восстановить платежеспособность клиента. В статье подробно расскажем, в чем особенности реструктуризации долга, как правильно ее оформить и в каких случаях она актуальна.

Определение реструктуризации кредита

Реструктуризация — это изменение условий действующего кредитного договора, направленное на снижение финансовой нагрузки на заёмщика. Для этого применяются разные варианты послабления для клиента: уменьшение процентной ставки, увеличение срока кредитования, предоставление кредитных каникул и пр.

Для этого применяются разные варианты послабления для клиента: уменьшение процентной ставки, увеличение срока кредитования, предоставление кредитных каникул и пр.

Чаще всего за реструктуризацией обращаются граждане, когда уже есть просрочка по платежам. Иногда банки сами предлагают заёмщику пересмотреть условия кредитования, ведь в их интересах вернуть деньги. К тому же, такой способ решения ситуации избавит от длительных судебных разбирательств.

Если у вас возникли сложности с выплатой кредита, рекомендуем сразу обратиться в банк и честно рассказать о сложившейся ситуации. Это будет намного эффективнее, чем перестать вносить платежи и игнорировать звонки от сотрудников финансового учреждения. Когда вы первым выйдете на контакт с банком, вам будут предложены варианты выхода из тяжелого положения. В большинстве случаев, это будет реструктуризация долга.

Причины для реструктуризации долга

Для инициирования процедуры реструктуризации долга по ипотечному или потребительскому кредиту, банку необходимы веские причины. К таковым относятся:

К таковым относятся:

- Потеря постоянного источника дохода. Речь идет о сокращении, увольнении, потери бизнеса и другие ситуации.

- Уход в декретный отпуск по уходу за ребенком. Его можно оформлять как женщинам, так и мужчинам.

- Утрата и сильное повреждение имущества. Например, у заёмщика сгорело единственное жилье и ему приходится нести дополнительные расходы по аренде.

- Частичная и полная потеря работоспособности. Это может произойти вследствие тяжелой болезни, травмы, несчастного случая. То есть клиент не может некоторое время работать.

- Снижение дохода. Имеется в виду сокращение и задержка заработной платы, смена работы с понижением уровня дохода и другие обстоятельства.

- Призыв на срочную военную службу.

Банку потребуется не только указать причины ухудшения финансового положения, но и предоставить документальные доказательства их наступления. При этом учтите: срок действия подтверждающих документов ограничивается 30 днями с даты их выдачи. В основном это касается различных справок.

В основном это касается различных справок.

Иногда банки сами предлагают реструктурировать долг. Например, когда они принимают решение повысить процентную ставку или стандартные меры взыскания задолженности в досудебном порядке не приносят должного результата.

Отличие реструктуризации от рефинансирования

Многие часто путают два этих понятия, хотя разница между ними существенная. Проще говоря: реструктуризация — это изменение условий действующего кредитного договора, а рефинансирование — это оформление нового кредита для погашения текущих задолженностей. Реструктуризация кредита может инициироваться как самим банком, так и заёмщиком. Главное, чтобы стороны смогли договориться между собой. Однако корректировка условий кредитного договора вовсе не означает, что финансовая организация спишет долг. Такая мера — своеобразный шаг навстречу клиенту.

По сути, рефинансирование — это перекредитование. Обычно в этой процедуре участвует третья сторона — новый кредитор. Он заключает с заёмщиком договор рефинансирования, по которому полностью или частично погашает прежние долги клиента. Соответственно заёмщик несет ответственность по новым обязательствам. Еще один немаловажный момент — обращаться за услугой рефинансирования можно только до наступления просрочки.

Соответственно заёмщик несет ответственность по новым обязательствам. Еще один немаловажный момент — обращаться за услугой рефинансирования можно только до наступления просрочки.

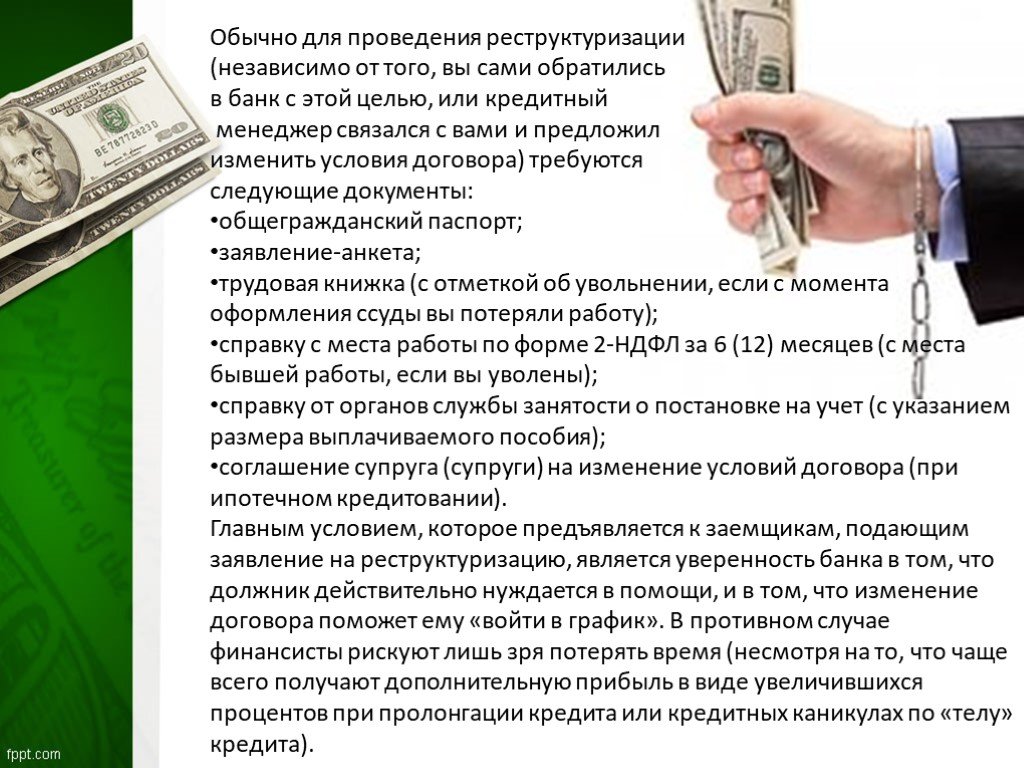

Документы для реструктуризации кредита

Перечень документов для реструктуризации задолженности может отличаться — зависит от внутренней политики банка и конкретной ситуации. В базовый пакет входит:

- заявление установленного образца;

- гражданский паспорт заёмщика;

- документы, подтверждающие тяжелое финансовое положение;

- действующий кредитный договор.

Рекомендуем предварительно уточнить в службе поддержки банка о составе требуемых документов, которые необходимы именно в вашем случае.

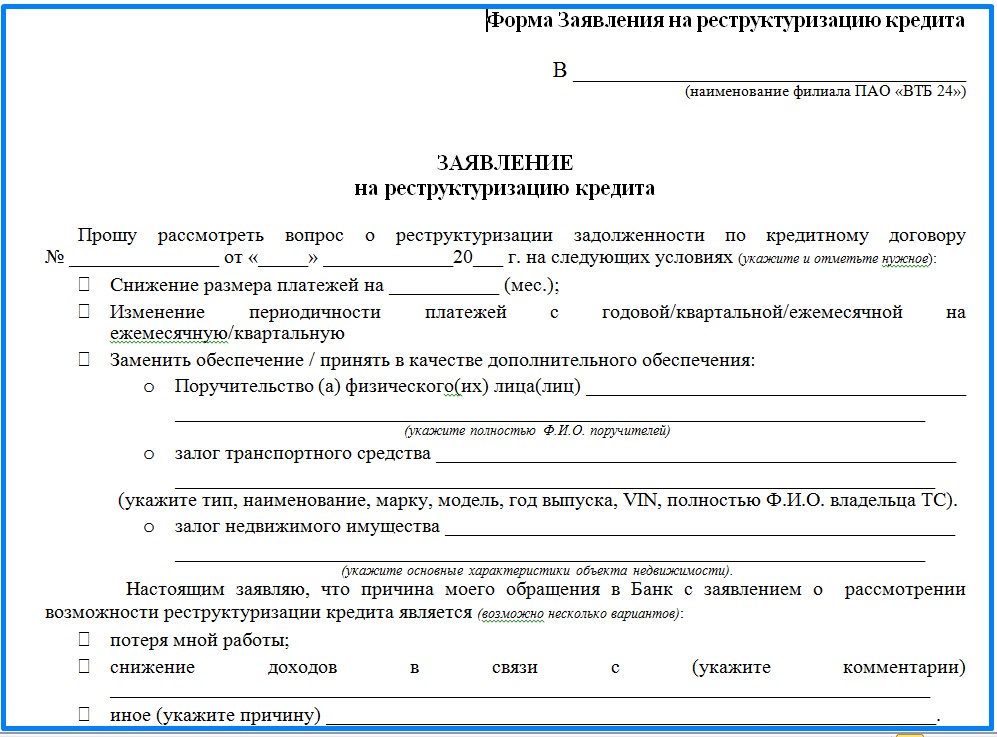

Как составить заявление

Многие финансовые организации предоставляют клиентам возможность оформлять заявление на реструктуризацию кредита онлайн. Это удобно, ведь заполнение бланка займет пару минут. Если по вашему запросу придет положительное решение, вас пригласят в отделение для предоставления необходимых документов.

Если на сайте вашего банка нет установленного образца заявления, вы можете составить его в свободной форме. В документе следует указать следующую информацию:

- Фамилию, имя и отчество заявителя.

- Номер и дату кредитного договора.

- Причины, по которым дальнейшее исполнение обязательств затруднительно.

- Желаемые меры по реструктуризации. Например, уменьшение процентной ставки, увеличение срока кредитования, предоставление кредитных каникул.

- Дату заполнения заявления и подпись с расшифровкой.

В некоторых банках предусмотрено правило — заявка заполняется только по определенной форме. В этом случае рекомендуем посетить отделение вместе с пакетом необходимых документов и на месте оформить бланк. Образец заявления вам предоставит сотрудник финансовой организации.

Как производится реструктуризация

Если вы сами не обратитесь в кредитное учреждение с просьбой изменить условия действующего договора, тогда реструктуризация — крайняя мера, на которую пойдет банк по собственной инициативе. Если наблюдается длительная просрочка, финансовые организации обычно действуют по следующей схеме:

Если наблюдается длительная просрочка, финансовые организации обычно действуют по следующей схеме:

- Сотрудники кредитного отдела пытаются связаться с заёмщиком по телефону. Также они направляют СМС с требованием погасить образовавшуюся задолженность. Информация может дублироваться и на электронную почту.

- Данные недобросовестного клиента передаются в отдел досудебных взысканий. Эту стадию принято называть soft или hard collection. На этом этапе сотрудники банка стараются добиться личной встречи с заёмщиком. Если это получается, клиенту подробно разъясняют последствия уклонения от обязательств и предлагают пути выхода из тяжелого финансового положения. Например, реструктуризацию долга.

- Банк привлекает коллекторское агентство, если предыдущие меры не принесли должного результата. Его сотрудники могут звонить, направлять СМС, назначать встречу — все должно быть в рамках законодательства.

В случае, если даже коллекторы не смогли повлиять на заёмщика, а срок действия агентского договора на их услуги подошел к концу, дело возвращается обратно в банк. В этом случае у кредитной организации есть два выхода: обратиться в суд или предложить реструктурировать задолженность.

В этом случае у кредитной организации есть два выхода: обратиться в суд или предложить реструктурировать задолженность.

Первый способ взыскания задолженности не выгоден банкам, поэтому они продолжают пытаться договориться с клиентом мирным путем. После оценки всех обстоятельств заёмщика, ему будут предложены индивидуальные условия корректировки кредитного договора. Они должны быть зафиксированы в письменном обращении и направлены по адресу проживания заказным письмом с уведомлением.

Учтите: банк не будет долго ждать вашего ответа, поэтому в письме обычно отражается конкретная дата, до которой действительно предложение. До ее наступления вы должны отреагировать на обращение одним из способов:

- позвонить или лично посетить банк и согласиться на новые условия кредитования;

- внести платеж — сумму, которую требует банк;

- отправить в банк письменное согласие на внесение изменений в кредитный договор.

Если вы никак не отреагируете на предложение финансовой организации в течение установленного срока, банк будет вынужден обратиться в суд.

Что происходит после согласия заёмщика на реструктуризацию

Большинство заёмщиков соглашается на предложение банка изменить условия кредитования. В любом случае для них — это реальный выход из сложившегося положения, ведь долг вернуть все равно придется. Для внесения изменений финансовая организация может предложить оформить новый кредитный договор либо составить дополнительное соглашение. На основании одного из указанных документов клиент и должен будет далее исполнять свои обязательства. Сама процедура реструктуризации происходит следующим образом:

- С клиентом связывается представитель банка для назначения удобной даты и времени встречи. Она проводится в том отделении, где ранее был подписан кредитный договор.

- Заёмщик приезжает в офис в назначенный срок. С собой следует взять все необходимые документы. В число основных входит: паспорт, договор и документ, подтверждающий тяжелое материальное положение.

- На месте стороны оговаривают варианты решения ситуации.

Если удается договориться, клиенту выдается проект нового договора или дополнительного соглашения. Документ следует внимательно изучить и, если все устраивает, подписать.

Если удается договориться, клиенту выдается проект нового договора или дополнительного соглашения. Документ следует внимательно изучить и, если все устраивает, подписать.

Если удается договориться, клиенту выдается проект нового договора или дополнительного соглашения. Документ следует внимательно изучить и, если все устраивает, подписать.

Если удается договориться, клиенту выдается проект нового договора или дополнительного соглашения. Документ следует внимательно изучить и, если все устраивает, подписать.Заёмщик несет ответственность перед кредитором согласно новым условиям. Банки стараются подобрать способы погашения долга, по которым клиенту будет комфортнее вносить обязательные платежи.

Преимущества реструктуризации кредита

Реструктуризация кредита выгодна обеим сторонам. Банку не нужно начинать длительную процедуру принудительного взыскания задолженности. И никто не гарантирует, что это принесет результат. В свою очередь клиент получает возможность:

- снизить финансовую нагрузку за счет уменьшения размера ежемесячных платежей;

- сохранить положительную кредитную историю или не сильно ее испортить;

- избежать малоприятных судебных разбирательств.

Перечисленные преимущества сделали реструктуризацию кредита востребованной процедурой у физических и юридических лиц. К тому же ей можно воспользоваться после наступления просрочки. Для некоторых клиентов — это единственный простой способ рассчитаться с банком без крупных переплат.

К тому же ей можно воспользоваться после наступления просрочки. Для некоторых клиентов — это единственный простой способ рассчитаться с банком без крупных переплат.

Какая существует альтернатива реструктуризации

Одна из доступных альтернатив реструктуризации — рефинансирование кредита. Однако эта процедура подойдет, если у вас не было просрочек. Многие банки предлагают рефинансировать ранее взятые кредиты на более выгодных условиях. Чаще всего речь идет о пониженной процентной ставке. С помощью перекредитования вы можете закрыть долги сразу перед несколькими кредиторами.

Не тратьте время на поиски лучших условий рефинансирования — воспользуйтесь сервисом Кредистория! На маркетплейсе в одну базу собраны все банковские продукты и услуги, актуальные для вашего региона. Отличная возможность подобрать предложение на основании вашего кредитного рейтинга, ведь площадка принадлежит крупнейшему в России БКИ ОКБ.

Система автоматически проанализирует ваши показатели и составит список банков под запрос. Напротив каждого продукта вы увидите вероятность одобрения кредита. Так вы сможете подавать заявку в ту финансовую организацию, в которой больше шансов на получение кредита. Кредистория — ваш умный помощник по подбору финансовых услуг!

Напротив каждого продукта вы увидите вероятность одобрения кредита. Так вы сможете подавать заявку в ту финансовую организацию, в которой больше шансов на получение кредита. Кредистория — ваш умный помощник по подбору финансовых услуг!

Реструктуризация кредита — все, что вам нужно знать

Кредит на дом

Резюме: Схема реструктуризации кредита решает значительное количество финансовых проблем. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой. Читать далее!

11 ноя 2021 по Команда FinFIRST

Для людей, испытывающих финансовые затруднения, реструктуризация кредита может быть благословением. Вот краткий обзор

Вот краткий обзор

Пандемия COVID-19 принесла с собой значительное количество финансовых проблем. Вызывающее тревогу количество индийцев потеряло работу за последние два года, и еще большее число влезло в долги. Предприятия закрываются, в результате чего сотни сотрудников теряют работу практически без предупреждения. Даже тех, кто сохранил свои рабочие места, попросили работать за небольшую часть того, что они делали раньше. Таким образом, в то время как расходы продолжали стремительно расти, доходы остановились.

Следовательно, большая часть населения Индии столкнулась с трудностями при выплате кредита EMI. Чтобы помочь решить проблему, Резервный банк Индии (RBI) предложил схему реструктуризации кредита. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой.

Что такое реструктуризация кредита?

Это метод, используемый предприятиями, частными лицами и даже правительствами, чтобы избежать дефолта по текущим долгам путем переговоров о снижении процентных ставок. Когда должник находится в бедственном финансовом положении, реструктуризация кредита является менее дорогостоящей альтернативой неплатежеспособности. Он может помочь как должнику, так и кредитору.

Когда должник находится в бедственном финансовом положении, реструктуризация кредита является менее дорогостоящей альтернативой неплатежеспособности. Он может помочь как должнику, так и кредитору.

27 марта 2020 года RBI ввел мораторий на EMI в ответ на ситуацию с COVID-19. После объявления RBI призвал все финансовые фирмы внедрить одобренную советом политику, которая будет возмещать или корректировать проценты, начисленные должникам в течение периода моратория.

В соответствии с этой схемой должники имели возможность либо выбрать мораторий, либо запросить приостановку своих платежей EMI на несколько месяцев. В качестве альтернативы они также могут запросить снижение своих EMI, чтобы они могли продолжать регулярные платежи.

ПОДРОБНЕЕ

Ипотечный кредит: что это такое? Понимание типов и процессов

Как использовать калькулятор жилищного кредита EMI?

Руководство по реструктуризации кредита

Должники, которые осуществляют регулярные платежи по своему кредитному счету, могут воспользоваться схемой реструктуризации кредита Резервного банка Индии. По состоянию на март 2021 года ссудные счета, которые были реструктурированы, должны были быть классифицированы как «Стандартные» в соответствии с программой. Если заемщик не может регулярно обслуживать ссудный счет, он будет обозначен как неплатежеспособный счет и классифицирован как не отвечающий стандартам по истечении определенного периода времени. Заемщики этой категории не будут иметь права на реструктуризацию кредита 2.0.

По состоянию на март 2021 года ссудные счета, которые были реструктурированы, должны были быть классифицированы как «Стандартные» в соответствии с программой. Если заемщик не может регулярно обслуживать ссудный счет, он будет обозначен как неплатежеспособный счет и классифицирован как не отвечающий стандартам по истечении определенного периода времени. Заемщики этой категории не будут иметь права на реструктуризацию кредита 2.0.

Большинство заемщиков ММСП не смогут претендовать на реструктуризацию в соответствии с планом RBI, если они ранее использовали схему реструктуризации кредита. Физические лица-заемщики, счета которых уже были реструктурированы, могут подать заявку на реструктуризацию кредита 2.0 (если увеличение продолжительности не превышает 24 месяцев). Совокупный эффект от всех программ, включая эту программу, на продление срока не должен превышать 24 месяцев в соответствии со стандартами RBI.

Как происходит реструктуризация кредита банками?

Когда корпорация или физическое лицо приближается к обращению взыскания, они пытаются реструктурировать свой долг.

Кредиторы понимают, что если физическое или юридическое лицо будет доведено до банкротства или ликвидации, они получат значительно меньше. Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компания избегает банкротства. Кредиторы зарабатывают больше денег, чем они могли бы получить в процедуре банкротства.

Влияет ли реструктуризация кредита на кредитный рейтинг?Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компания избегает банкротства.

Да, реструктуризация вашего долга повредит вашему кредитному рейтингу . Поэтому, если другие варианты недоступны, в качестве пути вперед следует рассмотреть реструктуризацию. Единовременная реструктуризация кредита может не повлиять на кредитный рейтинг, но это не факт. Если вы не видите другого выхода, вы можете использовать реструктуризацию кредита как разовый вариант. Тем не менее, не пытайтесь реструктурировать свой кредит, чтобы избежать каких-либо трудностей с получением кредита в будущем.

Поэтому, если другие варианты недоступны, в качестве пути вперед следует рассмотреть реструктуризацию. Единовременная реструктуризация кредита может не повлиять на кредитный рейтинг, но это не факт. Если вы не видите другого выхода, вы можете использовать реструктуризацию кредита как разовый вариант. Тем не менее, не пытайтесь реструктурировать свой кредит, чтобы избежать каких-либо трудностей с получением кредита в будущем.

Надеемся, приведенная выше информация о реструктуризации кредита оказалась для вас полезной. Если вы чувствуете, что реструктуризация кредита не поможет, вы всегда можете выбрать консолидацию долга. Вы можете взять ипотечный кредит в банке IDFC FIRST, который поможет вам погасить любой существующий долг. Как только ваш долг в разных местах будет погашен, вам нужно будет сосредоточиться только на погашении одного кредита в IDFC FIRST Bank. Таким образом, сумма, которую вы будете тратить на проценты, резко сократится.

Отказ от ответственности

Содержание этой статьи/инфографики/изображения/видео предназначено исключительно для информационных целей. Содержимое носит общий характер и предназначено только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах. Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или постановлению или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Содержимое носит общий характер и предназначено только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах. Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или постановлению или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Предыдущий

Закон RERA (Орган регулирования недвижимости) значение и правила

Следующий

Что такое гербовый сбор — регистрация и сборы

Реструктуризация кредитов с объяснением смысла реструктуризации кредита, преимуществ и принципов работы

Продление срока кредита с изменением или без изменения процентной ставки может запустить процесс реструктуризации кредита. Этот метод разгружает заемщиков за счет снижения нагрузки на EMI за счет распределения основной суммы долга на более длительный период окупаемости. Преобразование всех начисленных процентов на новый кредитный счет, предложение моратория или снижение процентной ставки — это еще один вариант реструктуризации кредита , который может помочь проблемному заемщику. Какой метод следует использовать для реструктуризации приемлемого долга, зависит от суждения банка-кредитора и требований заемщика?

Этот метод разгружает заемщиков за счет снижения нагрузки на EMI за счет распределения основной суммы долга на более длительный период окупаемости. Преобразование всех начисленных процентов на новый кредитный счет, предложение моратория или снижение процентной ставки — это еще один вариант реструктуризации кредита , который может помочь проблемному заемщику. Какой метод следует использовать для реструктуризации приемлемого долга, зависит от суждения банка-кредитора и требований заемщика?

Вы знаете?

В соответствии с директивами Резервного банка Индии (RBI) банки и другие финансовые учреждения могут устанавливать реструктуризацию кредитов для своих финансово пострадавших потребителей, оказавшихся в ловушке экономических последствий, вызванных пандемией COVID-19. План урегулирования может также разрешить дополнительные кредитные линии или 2-летний мораторий на срок реструктуризации остатка кредита.

Читайте также: Что такое кредитный договор и его требования?

Схема реструктуризации кредита

Во время экономических трудностей, вызванных Коронавирусом, шестимесячная реструктуризация кредитов дала заемщикам столь необходимую передышку. Однако срок его действия истек 31 августа 2020 года.

Однако срок его действия истек 31 августа 2020 года.

Министр финансов Нирмала Ситхараман поручила банкам и NBFC развернуть схему реструктуризации кредитов , чтобы помочь заемщикам, пострадавшим от пандемии COVID-19. финансово пострадал. В рамках этой программы заемщикам, отвечающим требованиям, будет предоставлено больше времени для погашения своих кредитов без классификации долга как неработающего. Согласно последнему циркуляру RBI о реструктуризации кредитов, банки могут либо ввести дополнительный мораторий на срок до 24 месяцев/двух лет, либо продлить срок погашения кредита для снижения EMI. В зависимости от платежеспособности заемщика банк переводит непогашенные проценты, начисленные в течение периода моратория, на другой кредит.

Однако, в зависимости от политики каждого банка, реструктуризация кредита будет различаться. Заемщики должны до 31 декабря 2020 года подать заявку на реструктуризацию кредита.

Руководство по реструктуризации кредита- Этот план доступен только для физических лиц и компаний, осуществляющих регулярные платежи и просроченных по кредитам не более чем на 30 дней по состоянию на 1 марта 2020 г.

- Клиенты понесли финансовые убытки или сократили доход/денежный поток из-за COVID-19эпидемия.

- Перед выдачей реструктуризации кредита банк или кредитор оценит финансовые последствия на основе предоставленной документации. Кроме того, при определении права на реструктуризацию будут учитываться история погашения задолженности клиентом и причины, указанные клиентом при подаче заявки на мораторий.

Существует множество руководств по реструктуризации кредита, в том числе:

- Сокращение периода погашения, который часто продлевается.

- Изменения суммы, которую заемщик должен погасить

- Изменения ранее согласованного количества платежей

- Изменение ранее начисленной процентной ставки

- Дополнительные резервы по кредиту

- В других обстоятельствах до даты расчетных платежей может пройти более трех месяцев.

Читайте также: Как найти лучший частный финансовый кредит NBFC и каковы его преимущества?

Несмотря на то, что большинство кредитов имеют установленный срок погашения, заемщикам может быть трудно погасить свои кредиты и процентную ставку из-за таких условий, как текущая эпидемия. Вместо того, чтобы позволять заемщикам отказываться от своих платежей, финансовые учреждения при содействии правительства могут внедрить модификации, облегчающие выплаты.

Вместо того, чтобы позволять заемщикам отказываться от своих платежей, финансовые учреждения при содействии правительства могут внедрить модификации, облегчающие выплаты.

Реструктуризация кредита означает внесение изменений в существующие условия кредита, чтобы заемщику было легче управлять погашением основной суммы кредита и процентов. Долг не следует путать с рефинансированием кредита, о котором мы поговорим далее. Значение реструктуризации кредита часто предпочтительнее, поскольку оно позволяет избежать классификации долга как неработающего актива (NPA), что влияет на прибыльность банка. Кроме того, это дешевле, чем позволить неплательщику объявить себя банкротом.

В последнем циркуляре RBI о реструктуризации кредитов предлагается единовременная реструктуризация долга, чтобы помочь заемщикам, испытывающим финансовые трудности. После того, как в августе закончился шестимесячный период эмбарго, RBI разрешил единовременную модификацию долга. RBI заявил, что потребительские ссуды будут рассматриваться для реструктуризации ссуд и стандартных ссудных счетов, которые не находились в дефолте более 30 дней по состоянию на 1 марта 2020 года.

- Кредиты, полученные в небанковских финансовых учреждениях, могут быть реструктурированы.

- Коммерческие банки, малые финансовые банки, местные банки и региональные сельские банки, все первичные кооперативные банки, государственные кооперативные банки, окружные центральные кооперативные банки, небанковские финансовые компании, всеиндийские финансовые учреждения право на участие в программе реструктуризации кредита.

Реструктуризация кредита имеет ряд преимуществ:

- Мораторий может помочь существующим получателям справиться с денежным кризисом, вызванным второй волной вспышки Covid-19 и локаутом, позволяя им отложить платежи EMI.

- Реструктуризация кредита кредитором может упростить для заемщика погашение обязательства, уменьшая общий NPA для кредитора.

- После того, как кредитор реструктурирует кредит, новые бенефициары могут получить некоторое облегчение при выполнении своих платежей EMI.

Когда компания или частное лицо находятся на грани банкротства, они стремятся реструктурировать кредиты. Процедура реструктуризации долга обычно включает в себя просьбу к банкам согласиться снизить процентные ставки по кредитам или продлить период, в течение которого физическое лицо или компания должны платить. Эти действия повышают шансы отдельных лиц и компаний на погашение долгов и сохранение бизнеса.

Кредиторы прекрасно понимают, что если физическое или юридическое лицо будет вынуждено объявить себя банкротом или ликвидироваться, они получат значительно меньше денег. Поскольку компания избегает банкротства, реструктуризация кредита может быть беспроигрышной ситуацией для всех сторон. Кредиторы зарабатывают больше денег, чем если бы компания объявила о банкротстве.

Кредиторы зарабатывают больше денег, чем если бы компания объявила о банкротстве.

Влияние реструктуризации кредита на кредитный рейтинг:

- Хотя реструктуризация кредита может дать заемщикам столь необходимую передышку, это не все хорошие новости, поскольку кредитный рейтинг влияет на соответствие требованиям.

- В то время как кредиторы могут оставить такие кредиты как «стандартные» (снижая свои неработающие активы или NPA), реструктуризация кредитов негативно влияет на кредитные рейтинги заемщиков.

- Кредитор запишет все кредиты заемщика как реструктурированные, даже если заемщик подал заявку на реструктуризацию только одного кредита. Кредиторы часто считают реструктурированные долги умышленным невыполнением обязательств, потому что о них сообщается в разделе погашенных или «списанных».

- Однако, поскольку это единственный в своем роде случай, трудно сказать, насколько это повлияет на кредитный рейтинг заемщика. Раньше реструктуризация кредитов банками разрешалась только для реструктуризации кредитов после того, как они стали неработающими активами (НПА).

- Хотя заемщики, которые хотят реструктурировать свои кредиты, возможно, не смогут избежать ущерба для своего кредитного рейтинга, они могут попытаться улучшить свой кредитный рейтинг.

Учитывая пандемию Covid-19 в Индии, RBI продлил указанную выше кредитную линию для реструктуризации кредитов без понижения классификации активов при соблюдении следующих условий:

- Согласно бюллетеню уведомление С.О. 2119 (E) от 26 июня 2020 г., заемщик должен быть отнесен к категории микро-, малых или средних фирм по состоянию на 31 марта 2021 г.

- Организация-заемщик регистрируется по налогу на товары и услуги при осуществлении реструктуризации кредитов. Однако это ограничение не распространяется на ММСП , которые не обязаны регистрироваться для уплаты налога на товары и услуги. Решение об этом будет принято на основании лимита освобождения, действующего на 31 марта 2021 года.

- По состоянию на 31 марта 2021 года общий риск всех кредитных организаций перед заемщиком, включая нефондовые кредиты, не превышает ₹25 крор .

- Реструктуризация кредитов по счету заемщика происходит в течение 90 дней с даты запроса.

- Предположим, что заемщик еще не зарегистрирован на портале регистрации Udyam. В этом случае они должны сделать это до даты реализации плана реструктуризации, чтобы план считался эффективным.

- После реструктуризации кредитов кредитные организации должны резервировать 10% оставшейся задолженности заемщика.

- Кредитные учреждения должны внедрить утвержденную Советом директоров политику досрочной реструктуризации кредитов ММСП в соответствии с этими инструкциями как можно скорее, но не позднее одного месяца после даты выпуска этого последнего циркуляра RBI о реструктуризации кредитов.

Заключение

Реструктуризация кредита не всегда возможна и определяется в каждом конкретном случае. Однако последний циркуляр RBI о реструктуризации кредитов счел возможной разовую реорганизацию из-за экономических последствий пандемии. Прежде чем сделать этот выбор, заемщики должны тщательно обдумать свое финансовое состояние и будущие потребности. Если вы не выберете реструктуризацию кредита и не вернете непогашенную сумму кредита, вам может быть предъявлено обвинение в дефолте, о чем сообщается в бюро кредитных историй. Затем кредитор может принять меры для возмещения суммы кредита. Вариант реструктуризации кредита доступен только до 31 декабря 2020 г. Если вы не смогли погасить свои EMI из-за потери работы или дохода, вызванного Covid-19эпидемия, можно ли воспользоваться опцией реструктуризации долга? Реструктуризация кредита может повлечь за собой дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за более длительного срока.

Однако последний циркуляр RBI о реструктуризации кредитов счел возможной разовую реорганизацию из-за экономических последствий пандемии. Прежде чем сделать этот выбор, заемщики должны тщательно обдумать свое финансовое состояние и будущие потребности. Если вы не выберете реструктуризацию кредита и не вернете непогашенную сумму кредита, вам может быть предъявлено обвинение в дефолте, о чем сообщается в бюро кредитных историй. Затем кредитор может принять меры для возмещения суммы кредита. Вариант реструктуризации кредита доступен только до 31 декабря 2020 г. Если вы не смогли погасить свои EMI из-за потери работы или дохода, вызванного Covid-19эпидемия, можно ли воспользоваться опцией реструктуризации долга? Реструктуризация кредита может повлечь за собой дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за более длительного срока.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), бизнес-советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов.