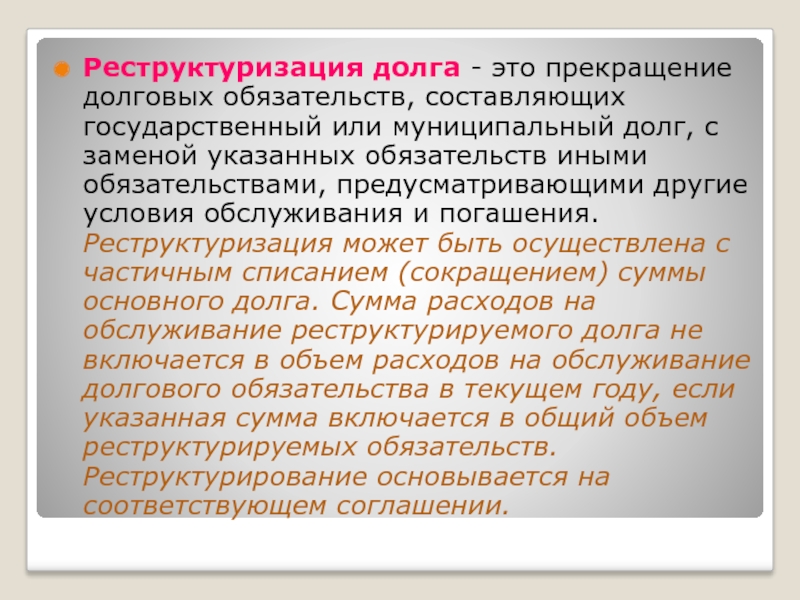

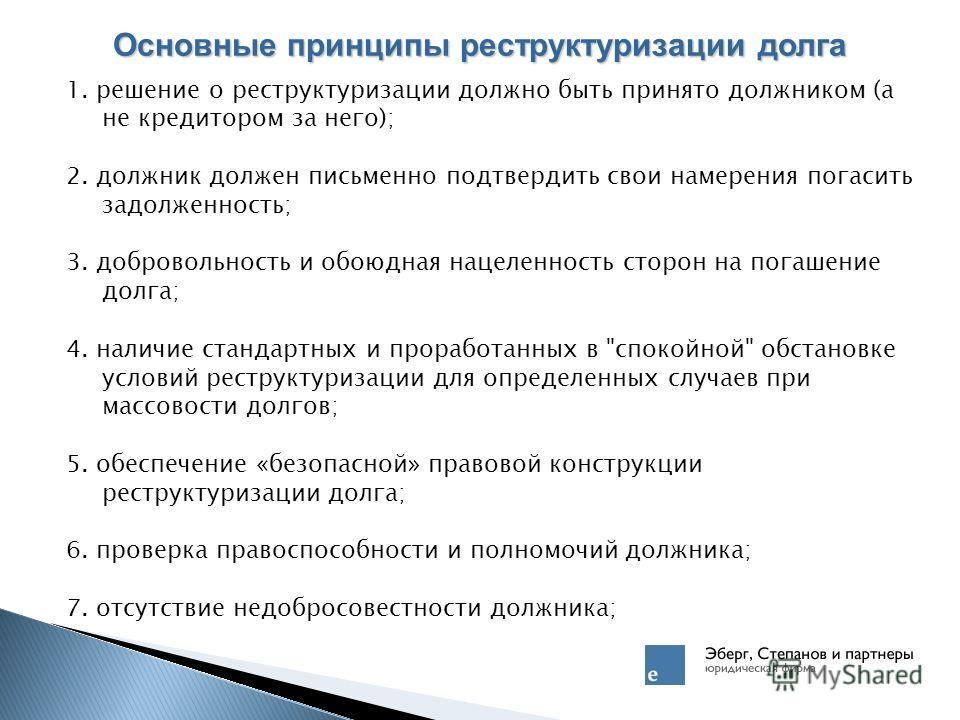

Реструктуризация — глоссарий КСК ГРУПП

В жизни случается всякое — вы взяли кредит, вроде бы всё рассчитали, но по независящим от вас причинам платить по нему уже не получается, долг перед банком растет, капают проценты. Не отчаивайтесь, на помощь вам может прийти такой финансовый инструмент, как реструктуризация любого вида кредитного обязательства.

Реструктуризация долга по кредитному договору

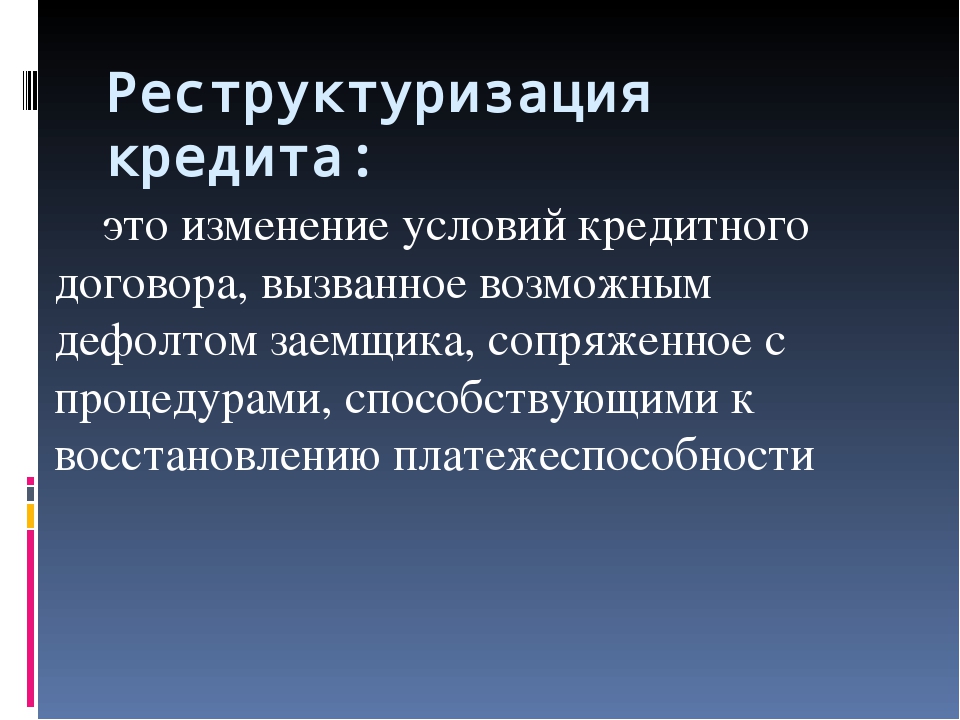

Реструктуризация — это процесс переоформления кредитного договора с увеличением срока, снижением процентов или изменением других условий получения денег. Не стоит путать этот инструмент с рефинансированием — переоформлением кредита у другой финансовой организации с последующим погашением первичного займа.

Реструктуризация осуществляется только в том банке, который первоначально выдал вам кредит. Ее целью является снижение финансовой нагрузки на клиента за счет увеличения срока кредита либо снижения процентов по нему.

Для того чтобы получить эту услугу, необходимо доказать банку, что вы в ней нуждаетесь. И для этого потребуется собрать ряд необходимых документов. Ваши шансы увеличатся, если вы сообщите о желании реструктуризовать кредит еще до момента просрочки по платежам.

Условия ранее полученного кредита, которые могут подвергнуться реструктуризации:

- изменение графика платежей в большую сторону;

- смена валюты займа — особенно популярно стало в последнее время;

- увеличение срок кредита, сумма также растет в большую сторону;

- заемщик может получить кредитные каникулы — освобождение на время от уплаты основного долга с уплатой только процентной ставки за использование кредита;

- в редком случае возможно снижение процентной ставки.

Преимущества этого финансового инструмента

Выгодами реструктуризации являются для клиента следующие факторы:

- избегание морального прессинга со стороны банка и какого-либо другого давления от взыскателей долгов;

- отсутствие штрафов и санкций за просрочки по кредиту;

- снижение переплаты при получении кредитных каникул с отсутствием выплат.

Преимущества для кредитора:

- уменьшение количества просрочек по платежам;

- снижение рисков и убытков;

- клиент переплачивает, что ведет к повышению прибыли.

Право на реструктуризацию долга имеют следующие категории граждан:

- уволенные наемные работники;

- работники, которым понизили заработную плату официально;

- частные предприниматели, получившие убытки в своей деятельности;

- заемщики при изменении курса национальной валюты.

Банки способны сами реструктуризовать долг, если договор просрочен либо не соблюдаются условия договора со стороны клиента. Факторы, являющиеся основанием для изменения ипотечного договора:

- жилище, взятое в ипотеку, — единственное;

- сокращение дохода до трех МРОТ на каждого из членов семьи, после вычета платежей;

- у заемщика нет собственных ликвидных активов.

Условия, применимые к заемщику для реструктуризации:

- заявление было подано впервые;

- причины достаточно веские и подтверждены документально;

- хорошая кредитная история;

- имеется ликвидный залог;

- возраст не более 70 лет.

Для того чтобы наверняка получить реструктуризацию, необходимо заранее обратиться в финансовую организацию до первых просрочек по платежу. Тогда есть вероятность, что банк пойдет вам навстречу.

Процесс реструктуризации долга

Проведение реструктуризации осуществляется по следующему плану.

- Оформление заявления установленной формы в кредитное учреждение, с указанием весомых причин.

- Выбор одного из вариантов изменения кредитных обязательств.

- Заполнение и направление анкеты в отдел, работающий с задолженностями.

- Выбор предложенной схемы реструктуризации после консультации со специалистом.

- Ожидание решения банка.

- Получение результата с последующим оформлением документов, если ответ положительный.

Возврат к списку

| № | Вид документа | Срок актуальности документа (с даты оформления) | |

|

1. |

Заявление о реструктуризации долга по кредитному договору |

||

|

2. |

Копия документа, удостоверяющего личность |

||

|

3. |

Документ, подтверждающий ухудшение финансового положения (платежеспособности) Заемщика/Созаемщика. |

||

3.1. |

Справка по форме 2-НДФЛ/справка по форме Банка, подтверждающая снижение дохода | 30 дней | |

|

3.2. |

Выписка со счета зарплатной банковской карты, подтверждающая снижение/отсутствие дохода (предоставляется выписка по карте, на которую осуществляется ежемесячное зачисление з/п) | ||

|

4. |

Документы, подтверждающие наступление (потенциальное наступление) финансовых сложностей |

||

|

4. |

Существенное снижение дохода (потеря работы, изменение условий оплаты труда, временное отсутствие дохода, иное) | ||

|

4.1.1 |

Документ, подтверждающий ухудшение финансового положения (платежеспособности) Заемщика/Созаемщика (п. 3.1, 3.2) | 30 дней | |

|

4.1.2 |

Дополнительное соглашение к трудовому договору/Новый трудовой договор | Не более 3 месяцев | |

|

4.1.3 |

Трудовая книжка с отметкой об увольнении | Не более 12 месяцев | |

| 4.1.4 | Справка о постановке на учет в органах службы занятости (с указанием размера пособия по безработице) | ||

4. 1.5 1.5

|

Справка/копия приказа о направлении организацией — работодателем Заемщика/Созаемщика в бессрочный отпуск без сохранения заработной платы | ||

| 4.1.6 | Уведомление о предстоящем увольнении Заемщика/Созаемщика в связи с сокращением штата или ликвидации организации – работодателя. | ||

| 4.1.7 | Справка об исключении из реестра участников НИС (для кредитов, предоставленных по программе «Военная ипотека») и справка об отсутствии обязательств перед ФГКУ «Росвоенипотека» | ||

| 4.1.8 | Военный билет/служебное удостоверение/справка с места службы/учетная карточка офицера, подтверждающий увольнение с места службы (за исключением срочной службы) | ||

| 4.2 |

Существенное увеличение расходов (смерть супруга(и), лечение близких родственников, иное).

|

||

| 4.2.1 | Свидетельство о смерти членов семьи Заемщика/Созаемщика, правоустанавливающие документы, подтверждающие принятие наследства | Не более 12 месяцев | |

| 4.2.2 | Справка о хроническом заболевании/присвоении инвалидности члена(-у) семьи Заемщика/Созаемщика | Без ограничения по сроку актуальности документа, выданные не ранее даты выдачи кредита | |

| 4.2.3 | Решение суда с отметкой о вступлении в законную силу, подтверждающее раздел имущества и/или уплату алиментов в рамках бракоразводного процесса | Не более 6 месяцев | |

| 4.3 |

Длительная/полная утрата трудоспособности (по причине болезни/инвалидности), смерть Заемщика/Созаемщика |

||

4. 3.1 3.1

|

Листок нетрудоспособности | Закрытый листок (закрытые листки) нетрудоспособности (оригинал/копия), с указанным в нем (них) непрерывным сроком нетрудоспособности не менее одного месяца (в том числе с наличием отметки о его продлении с обязательным предоставлением листка нетрудоспособности с датой открытия не позднее следующего рабочего дня за датой закрытия предыдущего). | Не более 6 месяцев |

| Открытый листок нетрудоспособности с датой выдачи месяц назад и более | Без ограничения по сроку актуальности документа | ||

| 4.3.2 | Справка о хроническом заболевании/присвоении инвалидности Заемщику/Созаемщику | Без ограничения по сроку актуальности документа, выданные не ранее даты выдачи кредита | |

4. 3.3 3.3

|

Свидетельство о смерти Заемщика/Созаемщика, правоустанавливающие документы, подтверждающие принятие наследства | Без ограничения по сроку актуальности документа | |

| 4.4 | Отпуск по беременности и родам/уходу за ребенком до 3 лет | ||

| 4.4.1 | Свидетельство о рождении ребенка (дополнительно супругой Заемщика предоставляются документы, указанные в п. 4.2.3/4.4.2/4.4.3 (при наличии)) | Без ограничения по сроку актуальности документа | |

| 4.4.2 | Приказ/Справка о нахождении Заемщика/Созаемщика в отпуске по беременности и родам | Не более 12 месяцев | |

4. 4.3 4.3

|

Приказ/Справка о нахождении Заемщика/Созаемщика в отпуске по уходу за ребенком до 3 лет | ||

| 4.5 | Призыв /прохождение срочной военной службы в армии | ||

| 4.5.1 | Справка о призыве на срочную воинскую службу Заемщика/Созаемщика | Не более 12 месяцев | |

| 4.6 | Утрата имущества по причине пожара, стихийного бедствия, порчи, хищения | ||

| 4.6.1 | Справка о пожаре/стихийном бедствии/хищении/порчи, в результате которых был нанесен существенный ущерб имуществу Заемщика/Созаемщика или членам их семей | Не более 6 месяцев | |

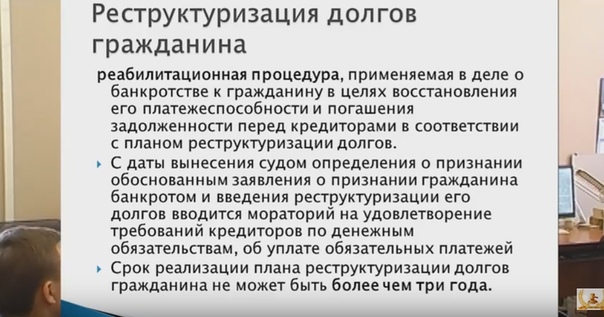

1

1

плюсы и минусы — Финансы на vc.

ru

ruДавайте для начала разберемся что это такое📝

Это одна из процедур, которая является полностью законной, с помощью неё должник имеет право выплатить всю задолженность без пени и штрафов. Увы, она в настоящий момент очень недооценена и практически не работает. Но ведь это выход для тех, кто имеет какие-то небольшие долги и не хочет прибегать к продаже имущества.

Как проходит процедура?

1. Гражданин обращается с заявлением в суд, оно должно быть обосновано. Процедура назначается от 4 до 6 месяцев.

2. Далее гражданин подает собранию кредиторов план реструктуризации. Должник обязан выплатить долг в течение 3х лет все залоговые кредиты и 50% от потребительских кредитов. Если всех устраивает — составляется новый график платежей для должника.

Далее гражданин подает собранию кредиторов план реструктуризации. Должник обязан выплатить долг в течение 3х лет все залоговые кредиты и 50% от потребительских кредитов. Если всех устраивает — составляется новый график платежей для должника.

А что, если кредиторы против? Если гражданин имеет стабильный доход, и в его силах выплатить долг в течение 2-х лет, суд одобряет, и уже он в таком случае устанавливает новый план реструктуризации. К плюсам данной процедуры можно отнести тот факт, что направлена на людей, которых признали банкротами и они на Законодательном уровне имеют право выплатить долги без процентов.Но зачастую, должники обращаются за консультациями, когда процедура реструктуризации уже недоступна им, так как накопились огромные долги, которые он за отведенное время физически не сможет погасить. Поэтому единственный минус — «позднее загорание» людей реструктуризация не терпит.

2180 просмотров

Реструктуризация долга — КПМГ в России

В периоды турбулентности планы и прогнозы, сделанные в спокойные времена, перестают исполняться, а прежние подходы к ведению бизнеса перестают работать. Изменяется все: структура спроса и предложения, условия расчетов с поставщиками и покупателями, ставки по банковским кредитам и в принципе доступ к кредитному финансированию. Изменения в бизнесе в соответствии с новыми реалиями становятся вопросом выживания, как для компаний, так и для банков.

Реструктуризация долга — необходимая мера, позволяющая стабилизировать положение компании и выиграть время для операционных изменений и повышения эффективности бизнеса в новых реалиях.

Вовлечение нас в процесс реструктуризации упростит и ускорит работу:

- Мы профессионально занимаемся организацией реструктуризации, тогда как для бизнеса, и даже для кредиторов необходимость реструктуризации — форс-мажор. Мы знаем, какие стратегии применимы в разных ситуациях, как работают процедуры кредиторов, что требуется от заемщика и как найти и реализовать оптимальное для всех решение.

- Мы выступаем в роли медиатора, посредника в переговорах между кредиторами и заемщиком. Мы умеем говорить на языке и банкиров, и предпринимателей, понимаем потребности обеих сторон, что существенно повышает эффективность переговорного процесса.

Мы знаем, какие стратегии применимы в разных ситуациях, как работают процедуры кредиторов, что требуется от заемщика и как найти и реализовать оптимальное для всех решение.

Мы знаем, какие стратегии применимы в разных ситуациях, как работают процедуры кредиторов, что требуется от заемщика и как найти и реализовать оптимальное для всех решение.Почему КПМГ

С 1998 года КПМГ занимается в России работой с компаниями с высокой долговой нагрузкой. Группа реструктуризации руководила всеми крупнейшими проектами по реструктуризации в России и СНГ в последние годы на общую сумму более 50 миллиардов долларов.

Команда группы реструктуризации имеет опыт работы с компаниями практически во всех отраслях промышленности, со всеми крупнейшими банками Российской банковской системы и всеми крупнейшими международными банками.

В своей работе мы опираемся на российский и международный опыт, привлекая, при необходимости, экспертов из компаний КПМГ по всему миру.

При работе с проектам мы привлекаем экспертов из разных областей знаний: финансовый анализ, налоги, привлечение капитала, операционная реструктуризация, слияния и поглощения и т.д.

Кредиторы заинтересованы в реструктуризации долга не меньше заемщика: уровень возвратности реструктурированных кредитов многократно превышает то, что банк получает в результате судебных действий, взыскания залога и банкротства заемщика.

Тем не менее, банкам и компаниям бывает трудно понять друг друга и договориться о взаимовыгодных условиях. Особенно, если в кредитном портфеле присутствуют разные — государственные и частные, иностранные и российские — банки, и разные, в том числе сложные, кредитные продукты.

Спорные вопросы реструктуризации кредита

Банки отказывают клиентам в предоставлении кредитных каникул или просят за это плату, а суды оставляют заемщиков в уязвимом положении. Так как получить отсрочку по кредиту?

Реструктуризация кредита – это изменение условий кредитного договора в части увеличения срока для его погашения, процентной ставки, валюты платежа. В случае ухудшения финансового положения заемщик может попросить банк о приостановлении своих обязательств по договору или уменьшении размера платежей. Право заемщиков на такие кредитные каникулы предусмотрено Федеральным законом от 3 апреля 2020 г. № 106-ФЗ (далее – Закон № 106-ФЗ)1 и в многочисленных рекомендациях ЦБ РФ2. Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

В случае ухудшения финансового положения заемщик может попросить банк о приостановлении своих обязательств по договору или уменьшении размера платежей. Право заемщиков на такие кредитные каникулы предусмотрено Федеральным законом от 3 апреля 2020 г. № 106-ФЗ (далее – Закон № 106-ФЗ)1 и в многочисленных рекомендациях ЦБ РФ2. Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

Кредитные каникулы – за плату

Нередко кредитные каникулы предоставляют заемщикам только на платной основе. Например, в январе Ленинский районный суд Кемерова удовлетворил требования кредитора о взыскании комиссии за услугу «кредитные каникулы», хотя заемщик имел право на них согласно закону3. Июньское решение Лискинского районного суда Воронежской области также является подтверждением того, что суды не всегда различают случаи, когда клиент банка может рассчитывать на кредитные каникулы лишь как на платную дополнительную услугу, предусмотренную в договоре, и когда банк обязан предоставить их бесплатно по закону4.

Часто кредиторы прописывают в кредитных договорах условие о предоставлении кредитных каникул как возмездной услуги, плата за которую включается в основной долг. Так, согласно июньскому решению Первомайского районного суда Пензы, заемщик согласился на услугу «кредитные каникулы», плата за которую вошла в тело основного долга5. В суд он обратился с требованием о возврате комиссии банка за эту услугу, так как ею не воспользовался. Суд отказал в удовлетворении его требований, поскольку согласно п. 8.7.17 Общих условий предоставления кредитов заемщик имеет право на возврат комиссии лишь в случае подачи заявления в офис банка в течение 10 календарных дней с даты ее уплаты, а срок этот он пропустил. Однако такие условия банка о возврате комиссии за дополнительные услуги представляются несправедливыми, так как в большинстве случаев клиенты не знают о том, что услуга была подключена, а плата за нее включена в основной долг6. Более того, иногда банк и вовсе отказывается выдавать кредит без покупки дополнительных финансовых услуг, в том числе по предоставлению кредитных каникул7.

В предоставлении кредитных каникул – отказать

Еще одной распространенной проблемой является отказ заемщику в предоставлении кредитных каникул, несмотря на прямое указание Закона № 106-ФЗ. В таких случаях кредиторы продолжают применять санкции за ненадлежащее исполнение обязательств заемщиком.

Читайте также

А если на кредитные каникулы не отправят?

Чтобы банк не отказал в отсрочке по кредиту, внимательно отнеситесь к подтверждающим документам. Если сумма кредита не позволяет претендовать на отсрочку по новому закону, просите ипотечные каникулы на основе закона прошлогоднего

07 Апреля 2020

Например, в июне в подобной ситуации разбирался Одоевский районный суд Тульской области8. Заемщик исполнял обязательства по кредитному договору надлежащим образом, пока из-за распространения коронавирусной инфекции и ухудшения состояния здоровья его не уволили, в связи с чем его финансовое положение сильно ухудшилось. 13 апреля он направил кредитору заявление о предоставлении кредитных каникул. Банк рассматривал его до 30 апреля. В это время продолжала начисляться неустойка по кредитному договору – 20% годовых от суммы просроченного платежа за период просрочки. Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

13 апреля он направил кредитору заявление о предоставлении кредитных каникул. Банк рассматривал его до 30 апреля. В это время продолжала начисляться неустойка по кредитному договору – 20% годовых от суммы просроченного платежа за период просрочки. Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

Аналогичный спор в июне рассмотрел Октябрьский районный суд Иванова9. Заемщик неоднократно обращался к кредитору с просьбой о предоставлении кредитных каникул на основании Закона № 106-ФЗ и предлагал дополнительное обеспечение, но банк отказал в изменении условий кредитного договора. Суд оказался на стороне банка.

Как получить отсрочку по кредиту?

Кредиторы отказывают в предоставлении кредитных каникул и обращают взыскание на имущество должников, несмотря на рекомендации ЦБ РФ и разъяснения Верховного Суда РФ. Напомним: отвечая на вопрос о том, каковы особенности исполнения должниками кредитных договоров и договоров займа в период действия мер, направленных на противодействие распространению коронавируса, Верховный Суд указал, что неуплата предусмотренных договором платежей с 30 марта по 3 апреля просрочкой исполнения обязательств не является10. При этом в судах заемщики не находят поддержки и оказываются в уязвимом положении. Что же делать в таких ситуациях?

Напомним: отвечая на вопрос о том, каковы особенности исполнения должниками кредитных договоров и договоров займа в период действия мер, направленных на противодействие распространению коронавируса, Верховный Суд указал, что неуплата предусмотренных договором платежей с 30 марта по 3 апреля просрочкой исполнения обязательств не является10. При этом в судах заемщики не находят поддержки и оказываются в уязвимом положении. Что же делать в таких ситуациях?

1. Давайте разберемся, в каком случае заемщику должны предоставить отсрочку по кредиту. Это будет возможно, если его доход снизился на 30% за месяц, предшествующий месяцу обращения к кредитору, по сравнению с его среднемесячным доходом за 2019 г. Закон не предусматривает обязательного предоставления подтверждающих документов, но кредитор имеет право запросить их у заемщика, например справку о доходах от работодателя или выписку о регистрации заемщика как безработного. Поэтому лучше сразу приложить к заявлению документы, подтверждающие снижение дохода. Это упростит получение отсрочки.

Это упростит получение отсрочки.

2. Согласно закону попросить об отсрочке можно по телефону, но такой способ является нежелательным. При возникновении спора заемщику будет намного сложнее доказать в суде, что он обращался с таким требованием к кредитору. Кроме того, банки сталкиваются с отказами Росреестра в регистрации предоставления отсрочки по ипотечным кредитам: госорган ссылается на то, что Закон «Об ипотеке (залоге недвижимости)» не предусматривает внесения изменений в регистрационную запись на основании обращения путем радиотелефонной связи. Поэтому рекомендуем передавать в банк запрос в письменной форме. Причем желательно подготовить два экземпляра заявления: один остается у сотрудника банка, а второй, с отметкой о получении заявления, заемщику следует сохранить на случай обращения в суд.

3. В заявлении о предоставлении отсрочки следует сослаться на ст. 6 и 7 Закона № 106-ФЗ. Так банк будет уведомлен, что клиент хочет воспользоваться правом на кредитные каникулы, предусмотренным законодательством, а не договором. Это позволит избежать необходимости платить за отсрочку как за дополнительную услугу банка.

Это позволит избежать необходимости платить за отсрочку как за дополнительную услугу банка.

Перечисленные действия помогут заемщику получить отсрочку, выплатить кредит и избежать банкротства (с 1 сентября 2020 г. в России вводится новая процедура – внесудебное банкротство граждан; кто и при каких условиях может рассчитывать на списание задолженности перед своими кредиторами в упрощенном порядке – читайте в статье «Внесудебное банкротство граждан»).

1 Федеральный закон от 3 апреля 2020 г. № 106-ФЗ «О внесении изменений в Федеральный закон “О Центральном банке Российской Федерации (Банке России)” и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

2 Информационные письма Банка России от 5 апреля 2020 г. № ИН-06-59/49, от 15 мая 2020 г. № ИН-06-59/89, от 28 мая 2020 г. № ИН-06-59/93.

3 Решение Ленинского районного суда г. Кемерово от 10 января 2020 г. по делу № 2-140/2020.

Кемерово от 10 января 2020 г. по делу № 2-140/2020.

4 Решение Лискинского районного суда Воронежской области от 15 июня 2020 г. по делу № 2-473/2020.

5 Решение Первомайского районного суда г. Пензы от 30 июня 2020 г. по делу № 2-783/2020.

6 Решение Первомайского районного суда г. Пензы от 19 июня 2020 г. по делу № 2-726/2020, решение Кировского районного суда г. Саратова от 15 июня 2020 г. по делу № 2-1693/2020.

7 Апелляционное определение Нижегородского областного суда от 23 июня 2020 г. по делу № 33-5312/2020.

8 Решение Одоевского районного суда Тульской области от 17 июня 2020 г. по делу № 2-292/2020.

9 Решение Октябрьского районного суда г. Иваново от 29 июня 2020 г. по делу № 2-409/2020.

10 Обзор по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории Российской Федерации новой коронавирусной инфекции (COVID-19) № 2 (утв. Президиумом Верховного Суда РФ 30 апреля 2020 г.).

Президиумом Верховного Суда РФ 30 апреля 2020 г.).

Отсрочки, рассрочки по уплате налогов, списание безнадежной задолженности по налогам, реструктуризация задолженности

Вопросы изменения сроков уплаты налоговых платежей регулируются главой 9 Налогового кодекса Российской Федерации.

В соответствии с пунктом 2 статьи 64 Налогового кодекса Российской Федерации отсрочка, рассрочка уплаты региональных налогов предоставляется по решению территориального налогового органа только при наличии одного из следующих оснований:

1) причинения ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) задержки финансирования из бюджета или оплаты выполненного государственного заказа;

3) угрозы банкротства в случае единовременной выплаты налога, утверждения арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления;

4) если имущественное положение физического лица исключает возможность единовременной уплаты налога;

5) если производство и (или) реализация товаров, работ или услуг носит сезонный характер.

При этом пунктом 12 статьи 64 Налогового кодекса Российской Федерации определено, что законом субъекта Российской Федерации могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки уплаты региональных налогов.

Областным законом от 10.05.2012 № 843-ЗС «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» устанавливается в качестве основания для предоставления отсрочки и рассрочки осуществление налогоплательщиком экономической деятельности, имеющей приоритетное значение для социально-экономического развития Ростовской области.

К числу таких видов экономической деятельности относятся:

1) сельское хозяйство;

2) добыча полезных ископаемых;

3) обрабатывающие производства;

4) производство и распределение электроэнергии, газа и воды;

5) строительство;

6) транспорт и связь.

При этом доля дохода налогоплательщика от реализации товаров (работ, услуг), связанного с осуществлением вышеперечисленных видов экономической деятельности, должна составлять не менее семидесяти процентов в общем доходе налогоплательщика от реализации товаров (работ, услуг) за календарный год, предшествующий году подачи заявления о предоставлении отсрочки или рассрочки по уплате региональных налогов.

Порядок и условия предоставления отсрочки или рассрочки по уплате налога и сбора установлены статьей 64 Налогового кодекса Российской Федерации.

С 1 января 2012 года Областным законом от 10.05.2012 № 843-ЗС «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» установлено дополнительное основание признания недоимки и задолженности по пеням и штрафам безнадежными к взысканию умерших физических лиц по транспортному налогу, если в течение трех лет со дня открытия наследства оно не принято наследником (данная правовая норма вступила в силу с 1 января 2012 года).

Реструктуризация кредиторской задолженности сельскохозяйственных предприятий Ростовской области

Под реструктуризацией задолженности понимается предоставление права на ее поэтапное погашение с одновременным приостановлением мер принудительного взыскания.

организация, индивидуальный предприниматель, осуществляющие производство сельскохозяйственной продукции, ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) в соответствии с перечнем, утверждаемым Правительством Российской Федерации, и реализацию этой продукции при условии, что в доходе сельскохозяйственных товаропроизводителей от реализации товаров (работ, услуг) доля дохода от реализации этой продукции составляет не менее чем семьдесят процентов за календарный год;

граждане, ведущие личное подсобное хозяйство, в соответствии с Федеральным законом от 7 июля 2003 года № 112-ФЗ «О личном подсобном хозяйстве»;

сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), обслуживающие (в том числе кредитные), снабженческие, заготовительные), созданные в соответствии с Федеральным законом от 8 декабря 1995 года № 193-ФЗ «О сельскохозяйственной кооперации»;

крестьянские (фермерские) хозяйства в соответствии с Федеральным законом от 11 июня 2003 года № 74-ФЗ «О крестьянском (фермерском) хозяйстве».

Реструктуризации подлежат долги сельскохозяйственных товаропроизводителей:

по платежам в бюджеты всех уровней, в том числе задолженность по пеням и штрафам за несвоевременное перечисление налога на доходы физических лиц и по страховым взносам на обязательное пенсионное страхование, направляемым на выплату страховой и накопительной частей трудовой пенсии;

по платежам за поставленные товары (выполненные работы и оказанные услуги).

Также реструктуризации подлежат суммы, начисленные в результате проверок налоговых органов за период, предшествующий дате заключения соглашения о реструктуризации долгов.

Реструктуризации не подлежит задолженность сельскохозяйственных товаропроизводителей:

по налогу на доходы физических лиц,

по страховым взносам на обязательное пенсионное страхование, направляемым на выплату страховой и накопительной частей трудовой пенсии,

а также просроченная задолженность по оплате труда.

Порядок проведения реструктуризации, форма заявления и перечень документов, которые подают сельхозтоваропроизводители для включения их в состав участников программы, утвержден постановлением Правительства Ростовской области от 02.07.2012 № 565 «О проведении реструктуризации долгов сельскохозяйственных товаропроизводителей, включенных в состав участников программы финансового оздоровления».

Организации направляют в межведомственную территориальную комиссию по финансовому оздоровлению сельскохозяйственных товаропроизводителей заявление о включении их в состав участников программы с приложением следующих документов:

плана улучшения финансового состояния должника;

копии учредительных документов;

справки налогового органа по месту постановки на учет должника о наличии и сумме задолженности должника по налогам и сборам, а также пеням и штрафам по состоянию на первое число месяца, в котором подано заявление;

бухгалтерского баланса с приложениями за последний отчетный год и последний отчетный период с отметкой территориального налогового органа о его принятии и расшифровкой статей баланса;

соглашения должника с кредиторами о реструктуризации, погашении задолженности и намерениях о сотрудничестве, подписанные до подачи заявления о включении должника в состав участников программы финансового оздоровления сельхозтоваропроизводителей.

При включении организации в состав участников финансового оздоровления подписывается соглашение, согласно которому предоставляется отсрочка основного долга и начисленных процентов до семи лет и рассрочка до шести лет.

При заключении соглашения между предприятием и кредиторами задолженность по начисленным пеням и штрафам списывается пропорционально погашению основного долга.

Программа финансового оздоровления дает возможность хозяйствам, имеющим задолженность только по пеням и штрафам, списать ее, для чего необходимо стать участником программы. Таким товаропроизводителям при подписании соглашения списывается вся сумма задолженности по пеням и штрафам.

Меры в связи с распространением COVID-19

Для организаций и индивидуальных предпринимателей, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях распространения коронавирусной инфекции, и социально ориентированным некоммерческим организациям предоставлена отсрочка по уплате:

арендной платы по договорам аренды недвижимого имущества, находящегося в государственной и муниципальной собственности;

пени по задолженности, возникшей по арендной плате за земельные участки, находящиеся в государственной и муниципальной собственности.

Собственники гостиниц, торговых и торгово-развлекательных центров (комплексов) освобождены от арендной платы за земельные участки, находящиеся в государственной и муниципальной собственности.

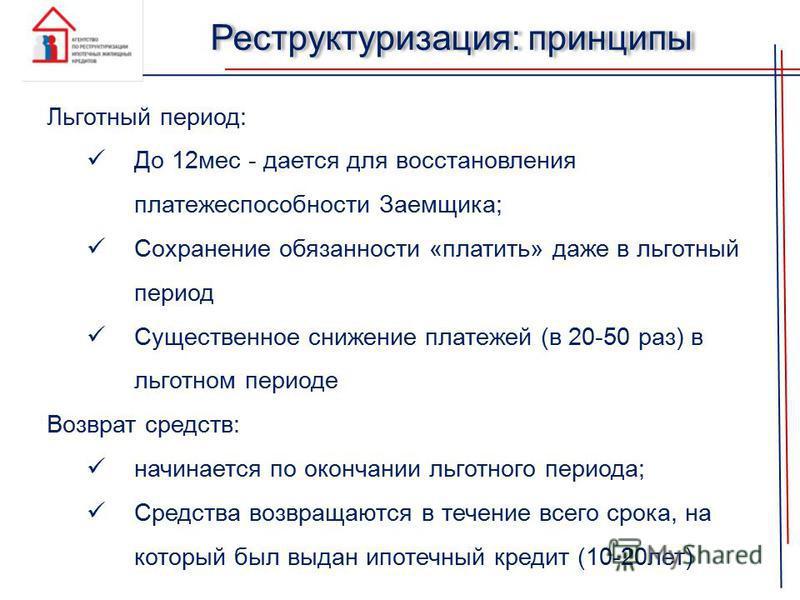

Что такое реструктуризация долга по кредиту

Взятие на себя обязательств в виде кредита требует своевременного регулярного погашения платежей. Если платеж в оговоренные сроки не поступает на счет банка, то образуется просрочка по кредитам. Выходить из такой ситуации достаточно сложно, если просроченных платежей образовалось несколько, поскольку начинают накладываться штрафы, пеня.

Реструктуризация кредита

Украинские банки преимущественно используют только одну аннуитентную схему кредитования, по которой клиент возвращает деньги равными фиксированными ежемесячными платежами. При пропуске 6 платежей кредитополучатель заносится в черный список, а с заемщиком начинают работать специалисты по возврату заемных средств: юристы, коллекторы.

В таких случаях банк может предложить изменить условия кредитования и провести реструктуризацию долга, что является выходом из сложившейся ситуации. Важно понимать, что это такое, и когда стоит воспользоваться этим методом, а в каких – нет, поскольку реструктуризация долга влечет переплату.

Реструктуризация кредитной задолженности – мера, которая применяется по отношению к заемщикам, не способным обслуживать свои обязательства. Реструктуризация долга – процедура внесения изменений в договор с должником, которые касаются оплаты и сроков погашения займа. Каждое решение рассматривается индивидуально.

Какие бывают условия реструктуризации задолженности?

Меры по реструктуризации:

- изменение сроков, а также размеров платежа. Сумму ежемесячных платежей сокращают за счет увеличения сроков погашения для снижения финансовой нагрузки;

- списание части долга;

- предоставление отсрочки по оплате взносов;

- покрытие долга долей в собственности;

- рефинансирование – взятие у финансовой структуры займа под меньший процент с целью погашения кредита с большей процентной ставкой. Деньги для рефинансирования можно взять, как в том же банке, так и в другом.

Деньги для рефинансирования можно взять, как в том же банке, так и в другом.

Деньги для рефинансирования можно взять, как в том же банке, так и в другом.Меры могут применяться по отдельности или в комплексе. Инициировать проведение реструктуризации может любая из сторон.

Когда проводится реструктуризация кредита физических лиц?

Если задолженность составляет менее 6-7 месяцев, то с заемщиком работают банковские сотрудники, которые звонят, шлют смс-сообщения, отправляют письма, требуя погасить финансовые обязательства. Но через полгода банк понимает, что у кредитополучателя возникли серьезные проблемы и ситуацию необходимо брать под жесткий контроль. В этот момент и поднимается вопрос о необходимости реструктуризации долгов.

Если сложилась ситуация, когда поступление денежных средств задерживается, то, чтобы не портить отношения с банком и не терпеть лавину звонков и смс с требованиями погашения, можно обратиться в онлайн-сервис Loany, где вам в течение 15-20 минут выдадут необходимую сумму в пределах до 25 000 грн. Для получения кредита требуется минимальный пакет документов, 15-20 минут времени и действующая банковская карта.

Для получения кредита требуется минимальный пакет документов, 15-20 минут времени и действующая банковская карта.

Интернет-сервис Loany – это быстрое, простое и доступное многим средство получения недостающей суммы. Финансовая организация предлагает кредиты, которые не имеют подводных камней и неучтенных при заключении договора платежей.

Определение реструктуризации долга

Что такое реструктуризация долга?

Реструктуризация долга — это процесс, используемый компаниями для избежания риска дефолта по существующей задолженности или снижения доступных процентных ставок. Лица, находящиеся на грани неплатежеспособности, также реструктурируют свой долг, как и страны, которые движутся к дефолту по суверенному долгу.

Ключевые выводы:

- Процесс реструктуризации долга может снизить процентные ставки по кредитам или продлить сроки погашения обязательств компании.

- Реструктуризация долга может включать обмен долга на капитал, при котором кредиторы соглашаются аннулировать часть или всю непогашенную задолженность в обмен на капитал.

- Страна, стремящаяся реструктурировать свой долг, может перевести свой долг из частного сектора в учреждения государственного сектора.

Как работает реструктуризация долга

Некоторые компании стремятся реструктурировать свои долги, когда им грозит банкротство. Компания может реструктурировать несколько кредитов таким образом, чтобы некоторые из них были приоритетными по сравнению с другими кредитами.Старшие держатели долга получают выплаты перед кредиторами субординированных долгов, если компания объявляет о банкротстве. Кредиторы иногда готовы изменить условия долга, чтобы избежать возможного банкротства или дефолта.

Процесс реструктуризации долга обычно включает снижение процентных ставок по кредитам, продление сроков погашения обязательств компании или и то, и другое. Эти шаги увеличивают шансы фирмы на погашение обязательств. Кредиторы понимают, что они получат еще меньше, если компания будет принуждена к банкротству или ликвидации.

Реструктуризация долга может быть беспроигрышной для обеих сторон, поскольку бизнес избегает банкротства, а кредиторы обычно получают больше, чем они получили бы в результате процедуры банкротства.

Физические лица и предприятия могут реструктурировать свои долги. Тем не менее, им следует сначала проверить учетные данные и репутацию любой службы по облегчению долгового бремени, которую они рассматривают для использования, с генеральным прокурором своего штата или агентством по защите прав потребителей, поскольку не все они заслуживают уважения.

Виды реструктуризации долга

Реструктуризация долга может также включать обмен долга на акции. Это происходит, когда кредиторы соглашаются аннулировать часть или всю свою непогашенную задолженность в обмен на капитал. Своп обычно является предпочтительным вариантом, когда долг и активы значительны и принуждение к банкротству не было бы идеальным вариантом. Кредиторы предпочли бы взять под контроль проблемную компанию как непрерывно действующую компанию.

Компания, стремящаяся реструктурировать свой долг, может также провести повторные переговоры со своими держателями облигаций, чтобы «сделать стрижку», при которой часть невыплаченных процентных платежей будет списана или часть основной суммы долга не будет выплачена.

Компания часто выпускает облигации с правом отзыва, чтобы защитить себя от ситуации, в которой выплаты процентов не производятся. Облигация с возможностью отзыва может быть выкуплена эмитентом досрочно во время снижения процентных ставок. Это позволяет эмитенту реструктурировать долг в будущем, потому что существующий долг может быть заменен новым по более низкой процентной ставке.

Другие примеры реструктуризации долга

Лица, столкнувшиеся с неплатежеспособностью, могут пересмотреть условия с кредиторами и налоговыми органами.Например, человек, который не может продолжать производить платежи по субстандартной ипотеке на сумму 250 000 долларов, может договориться с кредитным учреждением о снижении ипотеки до 75% или 187 500 долларов (75% x 250 000 долларов = 187 500 долларов). Взамен кредитор может получить 40% выручки от продажи дома, когда он будет продан залогодателем.

Взамен кредитор может получить 40% выручки от продажи дома, когда он будет продан залогодателем.

Страны могут столкнуться с дефолтом по своим суверенным долгам, и так было на протяжении всей истории. В наше время некоторые страны предпочитают реструктурировать свои долги с держателями облигаций.Это может означать перевод долга из частного сектора в учреждения государственного сектора, которые могут лучше справиться с последствиями дефолта страны.

Держателям суверенных облигаций, возможно, также придется «постричься», согласившись принять уменьшенный процент долга, возможно, 25% от полной стоимости облигации. Сроки погашения по облигациям также могут быть продлены, что дает государственному эмитенту больше времени для обеспечения средств, необходимых для выплаты своим держателям облигаций.

К сожалению, этот тип реструктуризации долга не подлежит тщательному международному контролю, даже если усилия по реструктуризации пересекают границы.Реструктуризация долга представляет собой менее дорогую альтернативу банкротству, когда компания, физическое лицо или страна переживают финансовые потрясения. Это процесс, посредством которого предприятие может получить прощение долга и пересмотр графика долга, чтобы избежать обращения взыскания или ликвидации активов.

Это процесс, посредством которого предприятие может получить прощение долга и пересмотр графика долга, чтобы избежать обращения взыскания или ликвидации активов.

Реструктуризация долга — определение, причина, как достичь

Что такое реструктуризация долга?

Реструктуризация долга — это процесс, при котором компания или предприятие испытывают финансовые затруднения и ликвидность. Ликвидность На финансовых рынках ликвидность означает, насколько быстро инвестиция может быть продана без отрицательного влияния на ее цену.Чем более ликвидна инвестиция, тем быстрее ее можно продать (и наоборот), и тем легче ее продать по справедливой стоимости. При прочих равных условиях более ликвидные активы торгуются с премией, а неликвиды — со скидкой. Проблемы рефинансируют существующие долговые обязательства, чтобы получить большую гибкость в краткосрочной перспективе и сделать свою долговую нагрузку более управляемой в целом.

Причина реструктуризации долга

Компания, которая рассматривает реструктуризацию долга, вероятно, испытывает финансовые трудности, которые нелегко разрешить. При таких обстоятельствах компания сталкивается с ограниченными возможностями, такими как реструктуризация долгов или подача заявления о банкротстве. Банкротство. Банкротство — это правовой статус физического или нечеловеческого субъекта (фирмы или государственного учреждения), который не может погасить свои непогашенные долги. Реструктуризация существующих долгов, очевидно, предпочтительнее и более рентабельна в долгосрочной перспективе, чем подача заявления о банкротстве.

При таких обстоятельствах компания сталкивается с ограниченными возможностями, такими как реструктуризация долгов или подача заявления о банкротстве. Банкротство. Банкротство — это правовой статус физического или нечеловеческого субъекта (фирмы или государственного учреждения), который не может погасить свои непогашенные долги. Реструктуризация существующих долгов, очевидно, предпочтительнее и более рентабельна в долгосрочной перспективе, чем подача заявления о банкротстве.

Как добиться реструктуризации долга

Компании могут добиться реструктуризации долга, вступив в прямые переговоры с кредиторами о реорганизации условий выплаты долга.Реструктуризация долга иногда навязывается компании ее кредиторами, если она не может произвести запланированные платежи по долгу. Вот несколько способов, которыми это может быть достигнуто:

1. Обмен долга на акции

Кредиторы могут согласиться отказаться от определенной суммы непогашенного долга в обмен на долю в компании. Обычно это происходит в случае компаний с большой базой активов и пассивов, где принуждение компании к банкротству не принесет пользы кредиторам.

Обычно это происходит в случае компаний с большой базой активов и пассивов, где принуждение компании к банкротству не принесет пользы кредиторам.

Считается выгодным, чтобы компания продолжала функционировать как непрерывно действующее предприятие Принцип непрерывности деятельности предполагает, что любая организация будет продолжать вести свой бизнес в обозримом будущем. Этот принцип подразумевает, что каждое решение в компании принимается с целью ведения бизнеса, а не с целью его ликвидации. и позволить кредиторам участвовать в его операциях. Это может означать, что исходная база акционеров будет иметь значительно уменьшенную или уменьшенную долю в компании.

2. Стрижка держателей облигаций

Компании с непогашенными облигациями могут вести переговоры со своими держателями облигаций, чтобы предложить погашение на «дисконтированном» уровне. Это может быть достигнуто за счет уменьшения или отказа от выплаты процентов или основной суммы платежа Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды. Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде..

Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде..

3. Соглашения о неформальном погашении долга

Компании, реструктурирующие задолженность, могут попросить смягчить условия погашения и даже попросить разрешения на списание некоторых частей их долга. Это можно сделать, напрямую связавшись с кредиторами и договорившись о новых условиях погашения. Это более доступный метод, чем привлечение стороннего посредника, и его можно использовать, если обе участвующие стороны стремятся достичь реального соглашения.

Реструктуризация долга vs.Банкротство

Реструктуризация долга обычно включает прямые переговоры между компанией и ее кредиторами. Реструктуризация может быть инициирована компанией или, в некоторых случаях, обеспечена ее кредиторами.

С другой стороны, банкротство — это, по сути, процесс, посредством которого компания, столкнувшаяся с финансовыми трудностями, может отсрочить платежи кредиторам через установленную законом паузу. После объявления банкротства компания, о которой идет речь, будет работать со своими кредиторами и судом, чтобы разработать план погашения.

После объявления банкротства компания, о которой идет речь, будет работать со своими кредиторами и судом, чтобы разработать план погашения.

В случае, если компания не может выполнить условия плана погашения, она должна ликвидировать себя, чтобы выплатить долг своим кредиторам. Затем суд определяет условия выплаты.

Реструктуризация долга и рефинансирование долга

Реструктуризация долга отличается от рефинансирования долга. Первое требует сокращения долга и продления срока погашения. С другой стороны, рефинансирование долга — это просто замена старого долга новым долгом, обычно с немного другими условиями, такими как более низкая процентная ставка.

Ссылки по теме

CFI предлагает сертификацию FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, для тех, кто хочет сделать карьеру в будущем уровень. Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- CollateralCollateralCollateral — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды.Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае невыполнения заемщиком своих платежей.

- Ковенанты по долгу Ковенанты по долгу Ковенанты по долгу — это ограничения, которые кредиторы (кредиторы, держатели долгов, инвесторы) налагают на кредитные соглашения, чтобы ограничить действия заемщика (должника).

- График долга График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от его срока погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

- Старший и субординированный долг Старший и субординированный долг Для того, чтобы понять приоритетный и субординированный долг, мы должны сначала проанализировать капитал. Размер капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании. В случае ликвидации первоочередной долг выплачивается в первую очередь.

Размер капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании. В случае ликвидации первоочередной долг выплачивается в первую очередь.

Размер капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании. В случае ликвидации первоочередной долг выплачивается в первую очередь.Как работает реструктуризация долга?

Когда вы изо всех сил пытаетесь справиться со своим долгом, вам может казаться, что вы тонете. Оплата за просрочку платежа может начать расти, и вас могут преследовать звонки сборщиков счетов. Может показаться, что выхода нет.

Реструктуризация долга может предоставить вам столь необходимое облегчение, чтобы вы снова встали на ноги.Реструктуризация долга может означать списание долга в результате банкротства или работу с кредиторами над уменьшением суммы задолженности или снижением процентной ставки.

Хотя реструктуризация долга может показаться привлекательной, она не для всех. Важно понимать, как это работает и какие у вас есть недостатки.

Что такое реструктуризация долга?

Реструктуризация долга может принимать разные формы, по словам Кима Коул, менеджера по взаимодействию с общественностью в Navicore Solutions, некоммерческом консультационном агентстве по финансовым вопросам.

«Реструктуризация долга — это широкое понятие», — сказала она. «По сути, то, что он включает, — это погашение долга посредством программы управления долгом с уменьшением процентов или уменьшением суммы долга. Но банкротство по главе 13 — это еще одна форма реструктуризации долга ».

Вот что вам нужно знать о каждом подходе к реструктуризации долга.

1. Реструктуризация через план управления долгом

Имея план управления долгом, вы работаете с некоммерческим кредитным консультационным агентством.Агентство берет на себя долг и в рамках своих отношений с кредиторами ведет переговоры о снижении процентов на ваших счетах и объединении ваших платежей в один.

«При таком подходе вы будете делать только один ежемесячный платеж некоммерческому агентству кредитного консультирования, и оно будет выплачивать средства кредиторам», — сказал Коул.

Чтобы начать процесс, Коул порекомендовал обратиться в некоммерческое агентство по кредитным консультациям, такое как Navicore Solutions или Национальный фонд кредитного консультирования.

«Я говорю своим клиентам, что план управления долгом может быть запущен в течение трех месяцев», — сказал Коул. «Кредиторы хотят видеть три последовательных платежа от заемщиков как знак приверженности, прежде чем двигаться дальше».

2. Реструктуризация через банкротство

Если вы решите реструктурировать свой долг через банкротство согласно главе 13, процесс будет совершенно другим. При таком подходе вы обращаетесь в суд, и судья проверяет ваш долг. В некоторых случаях часть вашего долга может быть полностью погашена, а остальная часть реструктурирована — часто с более низкой процентной ставкой, — чтобы вы могли погасить ее в течение пяти лет.

Процедура банкротства может занять гораздо больше времени, чем план управления долгом. Если вы рассматриваете этот вариант, начните искать адвоката.

«Обратитесь в местную коллегию адвокатов за рекомендацией адвоката, специализирующегося на законодательстве о банкротстве», — предложил Коул.

Преимущества и недостатки реструктуризации долга

Независимо от того, какой путь вы выберете при реструктуризации — вступление в план управления долгом или объявление банкротства — есть некоторые преимущества и недостатки, о которых вам следует знать в первую очередь.

Плюсы

- Прекращение требований о взыскании: Если ваши счета опаздывали и вы получали запросы о взыскании, эти запросы прекратятся, как только вы начнете реструктуризацию своего долга.

- Ущерб вашему кредитному рейтингу заканчивается: По словам Коула, повреждение вашего кредитного рейтинга прекращается; в соответствии с планом по управлению долгом или постановлением о банкротстве ваши платежи указаны как действующие.

- Способность выплатить долг за три-пять лет: При каждом подходе у вас есть дата, которую вы можете обвести в календаре, чтобы вы могли выплатить свой долг, чтобы вы были спокойны.

Минусы

- Долгосрочное повреждение кредитного отчета: Если вы объявите о банкротстве, оно останется в вашем кредитном отчете на срок до 10 лет, что затрудняет, а то и делает невозможным получение нового кредита.

- Потеря доступа к картам: По словам Коула, с планом управления долгом и банкротством вы потеряете доступ к своим кредитным картам. В дальнейшем вам придется полагаться на наличные деньги, пока ваш кредит не улучшится настолько, что вы сможете получить новую карту.

- Высокие сборы: Если вы работаете с некоммерческим кредитным консультационным агентством по управлению долгом, сборы минимальны. Но если вы подаете заявление о банкротстве, вам придется заплатить из собственного кармана гонорары адвокатам и судебные издержки, что может оказаться дорогостоящим.

В дальнейшем вам придется полагаться на наличные деньги, пока ваш кредит не улучшится настолько, что вы сможете получить новую карту.

В дальнейшем вам придется полагаться на наличные деньги, пока ваш кредит не улучшится настолько, что вы сможете получить новую карту.Когда реструктуризация долга — правильный выбор?

Реструктуризация долга может звучать как спасательный круг, когда вы тонете в долгах. Но Коул предупреждает, что это не волшебное решение.

«Реструктуризация долга не должна проводиться, если только не возникнут серьезные финансовые трудности», — сказала она.«Сейчас процентные ставки могут быть высокими, но если вы можете с комфортом поддерживать свои платежи, реструктуризация долга не требуется».

Реструктуризация долга должна проводиться только тогда, когда вы исчерпали все остальные возможности.

В чем разница между реструктуризацией долга и консолидацией долга?

Консолидация долга — это распространенный способ решения проблемы долга с высокими процентами. Если это вообще возможно, имеет смысл изучить вопрос о консолидации долга, прежде чем проводить реструктуризацию долга.

При традиционной консолидации долга вы берете личный заем на сумму текущего долга. Новая ссуда имеет более низкую процентную ставку, чем задолженность по старой кредитной карте, поэтому большая часть вашего платежа идет в счет основной суммы долга. В дальнейшем вам нужно запомнить только один заем и один платеж, и к концу срока займа вы не будете иметь долгов.

Консолидация долга — это разумная стратегия для тех, у кого все еще есть хорошая кредитная история, поскольку они могут претендовать на получение ссуды под низкие проценты. Если ваш кредит уже поврежден, возможно, вы не подходите для консолидации долга.

Управление долгом

Если вы погрязли в долгах и чувствуете, что никогда не сможете выбраться из ямы, в которой оказались, реструктуризация долга может принести вам существенное облегчение. Однако реструктуризация долга имеет серьезные последствия, поэтому важно сначала взвесить все за и против и изучить другие варианты.

Однако реструктуризация долга имеет серьезные последствия, поэтому важно сначала взвесить все за и против и изучить другие варианты.

Коул порекомендовал обратиться в агентство по кредитным консультациям. «Сядьте с консультантом, — сказала она, — пусть они посмотрят ваш бюджет, кредитную историю и задолженность, чтобы узнать, что происходит.Они должны дать вам план действий по различным курсам, которые вы можете выбрать. Они — третья сторона, у которой нет никаких других стимулов, кроме как помочь вам как можно скорее выбраться из долгов ».

Если вам нужна помощь в выплате долга под высокие проценты, ознакомьтесь с этими советами по выплате долга по кредитной карте.

Реструктуризация долга — обзор

6.7 Трудности, с которыми сталкивается Греция, огромны, а не уникальны

Суверенное кредитование было изобретено Периклом 25 веков назад как инструмент, обеспечивающий его переизбрание из года в год демосами древних Афин .То, что он тратил, было общественными деньгами, и когда богатство города-государства Афины больше не могло позволить себе его пожертвования, Перикл заплатил за них богатством Альянса, бережно хранящимся в Парфеноне.

Как и следовало ожидать, другие города-государства возражали против этого бесцеремонного использования своих денег , и некоторые вышли из Альянса. Перикл начал военные экспедиции, чтобы покорить их, и этим он зажег Пелопоннесскую 30-летнюю гражданскую войну, которая знаменовала конец Древней Греции и открыла путь к римскому завоеванию.Постараемся не повторить ту же ошибку.

В настоящее время, как и практически все другие западные страны, современная Греция страдает от чрезмерных расходов, что является прямым результатом полного отсутствия политического руководства. Никос Ксидакис из Катимерини прав, когда пишет в статье, что «Греция уже некоторое время находится в чрезвычайном положении, и с ним нужно бороться. Люди обязаны переоценить свои приоритеты с точки зрения будущего, однако не ставя под угрозу демократию и не разбивая общество на столько частей, чтобы его больше нельзя было собрать воедино.” 26

Есть много работы, чтобы подняться из-под земли. «Причина, по которой Греция создала такие трудности, заключается в том, что недостатки страны являются серьезными, а не уникальными. Его тяжелое положение показывает, что еврозона по-прежнему стремится к работоспособному сочетанию гибкости, дисциплины и солидарности », — писал в середине февраля 2012 года экономист Мартин Вольф в The Financial Times . 27 Слова Вольфа были жесткими, но пророческими.

«Причина, по которой Греция создала такие трудности, заключается в том, что недостатки страны являются серьезными, а не уникальными. Его тяжелое положение показывает, что еврозона по-прежнему стремится к работоспособному сочетанию гибкости, дисциплины и солидарности », — писал в середине февраля 2012 года экономист Мартин Вольф в The Financial Times . 27 Слова Вольфа были жесткими, но пророческими.

К началу октября 2012 года, менее чем через семестр после ИОО, официальный уровень безработицы в Греции вырос до 24.4 процента, второй по величине в ЕС после Испании. Уровень безработицы среди молодых греков упал до удручающих 55,4 процента, немного опередив уровень безработицы в Испании. Многие работники частного сектора, в том числе учителя и медсестры, жаловались на то, что государь не платит им регулярно (который якобы использовал часть спасательных денег для выплаты заработной платы и пенсий).

Решение о выделении новых фондов финансовой помощи Греции снова и снова откладывалось до тех пор, пока тройка, а затем и министры финансов Евроландии не одобрили — и они одобряют, только если считают, что греческое правительство выполнило свои обещания. Это условия финансовой помощи, которые включают значительное сокращение заработной платы и множество увольнений в негабаритном государственном секторе.

Это условия финансовой помощи, которые включают значительное сокращение заработной платы и множество увольнений в негабаритном государственном секторе.

Трудность сводить концы с концами на уровне национального бюджета привела к новой неопределенности в отношении того, объявят ли Афины дефолт или нет, даже если реструктуризация долга теоретически сократит сумму задолженности по государственным займам. Министр финансов Греции считает, что сокращение пенсий и заработной платы в государственном секторе почти на 5 млрд евро, включенное в проект бюджета на 2013 год, было достаточно значительным, чтобы обеспечить первичный профицит бюджета в размере 1.4 процента ВВП. 28 Тройка была обеспокоена тем, что из-за экономической ситуации:

- •

Налоговые поступления будут ниже прогнозируемых, и

- •

В бюджете все еще останется место для перерасхода средств.

По мнению некоторых наблюдателей, правительство уклонялось от сокращения раздутого числа государственных служащих, несмотря на обязательство сократить фонд заработной платы в государственном секторе на 150 000, при этом госслужащие выходят на пенсию раньше, чем через год, на 75 процентов своих предыдущая зарплата. Неудовлетворительное решение было достигнуто, чтобы угодить партнерам правительства по коалиции.

Неудовлетворительное решение было достигнуто, чтобы угодить партнерам правительства по коалиции.

Растущие бюджетные трудности поставили под сомнение мудрость выбранного курса спасательных программ, который не гарантировал, что Греция не собирается объявить дефолт или покинуть Евроланду. По этим двум вопросам мнения экономистов были и остаются разделенными.

Некоторые эксперты считают, что Греция объявит дефолт по своему долгу из-за недостаточного общего сокращения долга и отсутствия экономического возрождения.Более того, из-за второго пакета помощи страна оказалась в невыносимой долговой ситуации. Есть разница между принятием условий 12-часового финансирования и возвращением к потенциалу роста.

Если управление греческой экономикой, когда она все еще росла, оставляло желать лучшего, то управление программой жесткой экономии, введенной после первой финансовой помощи, было хуже. Как говорилось в статье The Economist : «Самый большой удар пришелся на малые семейные предприятия (с 50 сотрудниками или меньше), которые составляют 99 процентов предприятий и обеспечивают работу трех четвертей рабочей силы частного сектора. Многие закрыли (и) уволили большую часть своих сотрудников … весь частный сектор истекает кровью ». 29

Многие закрыли (и) уволили большую часть своих сотрудников … весь частный сектор истекает кровью ». 29

Если бы у Греции была собственная валюта, ей пришлось бы девальвировать не менее 40 процентов, чтобы выйти на траекторию роста, при условии выполнения других положений, таких как реструктуризация рынка труда и повышение конкурентоспособности. Конечно, то, что написано о Греции, одинаково справедливо для Испании, Италии, Португалии, Словении и Кипра. Вместе с Ирландией это 7 из 17 стран-членов Еврозоны.Это инфекция, а проблема с высоким долгом в том, что он имеет тенденцию оставаться чрезмерным.

- •

Для простой выплаты процентов требуется новая задолженность, и

- •

Деньги налогоплательщиков продолжают использоваться только для предотвращения дефолта страны.

По мнению экономистов и финансовых аналитиков, даже если выход Греции из Еврозоны не состоится, это не станет концом европейского долгового кризиса. Придется вести переговоры с Испанией и Италией.Оба находятся над обрывом, но требуют условий лучше, чем те, что предоставлены Греции.

Придется вести переговоры с Испанией и Италией.Оба находятся над обрывом, но требуют условий лучше, чем те, что предоставлены Греции.

«Лучшие условия» — это то, о чем спрашивает испанец Мариано Рахой, что является выражением надежды, а не вазой, подкрепленной вескими аргументами, а «надежда» — это не стратегия для суверенов. Пример Греции, Португалии, Италии и Испании продемонстрировал, что политики могут стать дестабилизирующей силой для перспектив страны. Общественность знает, что опрос, проведенный компанией Edelman по связям с общественностью, показал, что только 13 процентов людей доверяют политическим лидерам говорить правду. 30 Ложь в пользу общества и траты сверх средств государства:

- •

Ослабляет демократию, делая голосование более благоприятным,

- •

Извращает ответственность каждого гражданина заботиться о себе и своих family, и

- •

Приводит к чрезмерному заемным средствам общества, потребляя гораздо больше, чем страна производит, и импортирует разницу, расплачиваясь за счет долгов.

Недоверие к политикам является представителем послевоенного духа в Европе, где демократия, богатство и процветание использовались как синонимы, а это не так.Расходы, превышающие средства государства, в конечном итоге приводят к банкротству.

Социальная сеть и ее права не имеют ничего общего с демократией. Они увидели свет при автократическом режиме. Пенсии впервые были учреждены в XIX веке при Отто фон Бисмарке. В Пруссии не было демократии. Право, установленное Бисмарком в свое время, было доступно для государства, потому что пенсионеры прожили еще 2 или 3 года, а не 20 или 30 лет, как они живут сегодня.

Реструктуризация долга вашего бизнеса? Вот что вам нужно знать.

Если ваш бизнес испытывает трудности с выплатами, одним из возможных вариантов является реструктуризация долга. — Getty Images / DragonImages По оценке Федеральной резервной системы за 2019 год, около 70% малых предприятий имеют непогашенный долг. Взятие долгов — нормальная часть ведения бизнеса, но неожиданные события (например, пандемия или рецессия) могут затруднить своевременную выплату ваших платежей.

Взятие долгов — нормальная часть ведения бизнеса, но неожиданные события (например, пандемия или рецессия) могут затруднить своевременную выплату ваших платежей.

Многие владельцы малого бизнеса в настоящее время изо всех сил пытаются погасить свой деловой долг.Существуют альтернативы невыполнению платежа. Вот что значит реструктуризация долга и как определить, подходит ли этот способ для вашего бизнеса.

Что означает реструктуризация долга?

Если вам сложно погасить ссуду или кредитную линию, эксперты Nav, финансовой компании малого бизнеса, говорят, что есть три вещи, которые владельцы бизнеса могут сделать, чтобы улучшить денежный поток и упростить своевременную оплату. :

- Рефинансирование : заменить существующую ссуду на новую ссуду, которая погашает задолженность по первой.

- Объединить: объединить несколько долгов в одну ссуду, чтобы упростить выплату долга.

- Реструктуризация: пересмотрите свой существующий долг и выработайте более выгодные условия погашения с существующими кредиторами.

Реструктуризация долга может включать в себя обращение к кредитору с просьбой временно снизить вашу процентную ставку или работу с поставщиком для корректировки дат платежей (например, увеличение сроков оплаты с 30 до 60 дней, чтобы дать вам больше времени для заработка) .Реструктуризация обычно происходит по двум сценариям: проблемная бизнес-задолженность и общая бизнес-задолженность.

[ Читать подробнее : Практическое руководство по финансированию вашего малого бизнеса с помощью бизнес-займов и не только]

Реструктуризация проблемной и общей бизнес-задолженности

Некоторые компании реструктурируют задолженность из-за какого-либо события в их бизнесе жизненный цикл, а не по финансовой необходимости. «Компании могут реструктурироваться, чтобы подготовить компанию к выкупу, слиянию, продаже или передаче сотрудником членам семьи», — поясняет The Small Business Chronicle.

Таким образом, существует две категории реструктуризации корпоративной задолженности. Первый — это общая реструктуризация долга, когда процесс реструктуризации не несет никаких убытков кредитору. «Этот тип реструктуризации может происходить, когда кредитор продлевает срок ссуды или снижает процентную ставку, что позволяет должнику временно собрать себя в финансовом отношении, а затем выплатить свои долги позже», — поясняет один эксперт.

Первый — это общая реструктуризация долга, когда процесс реструктуризации не несет никаких убытков кредитору. «Этот тип реструктуризации может происходить, когда кредитор продлевает срок ссуды или снижает процентную ставку, что позволяет должнику временно собрать себя в финансовом отношении, а затем выплатить свои долги позже», — поясняет один эксперт.

Второй тип называется реструктуризацией проблемной задолженности бизнеса.В этом сценарии кредитор действительно теряет часть стоимости первоначальных инвестиций. Очевидно, кредиторы предпочитают избегать этого сценария как можно чаще.

[ Подробнее: Как подать заявление о банкротстве]

Компании могут быть реструктурированы, чтобы подготовить компанию к выкупу, слиянию, продаже или передаче сотрудником члену семьи.

Стивен Буш, Хроника малого бизнеса

Шаги по реструктуризации бизнес-долга

Процесс реструктуризации вашего бизнес-долга выглядит по-разному в зависимости от ситуации. Если это общая реструктуризация бизнеса — например, а не чрезвычайная ситуация — вы можете обнаружить, что кредиторы более склонны к изменению условий оплаты и процентных ставок. Если вы столкнулись с проблемой реструктуризации корпоративной задолженности, может быть полезно вызвать специалиста, который поможет вести переговоры от вашего имени или рассмотреть вопрос о рефинансировании или консолидации. В целом, однако, вот шаги по реструктуризации вашего делового долга.

Если это общая реструктуризация бизнеса — например, а не чрезвычайная ситуация — вы можете обнаружить, что кредиторы более склонны к изменению условий оплаты и процентных ставок. Если вы столкнулись с проблемой реструктуризации корпоративной задолженности, может быть полезно вызвать специалиста, который поможет вести переговоры от вашего имени или рассмотреть вопрос о рефинансировании или консолидации. В целом, однако, вот шаги по реструктуризации вашего делового долга.

- Выясните, где проблема . Не все ваши долги нуждаются в реструктуризации, поэтому определите проблему, которая мешает вашему бизнесу работать хорошо.Есть ли кредит под высокую процентную ставку? Поставщик с немедленными сроками оплаты? Определите, где реструктуризация окажет наибольшее влияние. Кроме того, приготовьтесь объяснить кредитору, почему ваш бизнес не может выполнить существующие условия кредита.

- Посчитайте, что вы можете себе позволить. Следующий шаг — выяснить, сколько ваша компания может платить по этим долгам ежемесячно. «Если процент, который вы можете заплатить, составляет 8% или более, то самостоятельная реструктуризация вполне возможна.Но если он меньше 8%, вам следует обратиться за профессиональной помощью », — рекомендует один эксперт.

- Подготовьте «письмо о трудностях». Это официальный документ, в котором подробно описывается, почему вашей компании необходимо реструктурировать долговые обязательства. Он будет включать данные и финансовые отчеты, подтверждающие ваше дело. Когда вы делаете запрос, важно быть открытым и честным.

- Договор . Помните, что в интересах кредитора работать с вами, чтобы разработать лучший план платежей.В противном случае они проиграют, окупив свои первоначальные вложения. Если вы не знаете, как вести переговоры с кредитором, обратитесь за помощью к профессиональной фирме по реструктуризации долга, которая поможет вам в этом процессе.

«Если процент, который вы можете заплатить, составляет 8% или более, то самостоятельная реструктуризация вполне возможна.Но если он меньше 8%, вам следует обратиться за профессиональной помощью », — рекомендует один эксперт.

«Если процент, который вы можете заплатить, составляет 8% или более, то самостоятельная реструктуризация вполне возможна.Но если он меньше 8%, вам следует обратиться за профессиональной помощью », — рекомендует один эксперт. Реструктуризация долга проводится для предприятий любого размера, но это не единственный вариант. Вы всегда можете рефинансировать, консолидировать или получить бизнес-ссуду в SBA. Если ваш бизнес финансово устойчив и вы только переживаете тяжелый период, вы также можете рассмотреть возможность открытия кредитной линии.Есть много вариантов!

Вы всегда можете рефинансировать, консолидировать или получить бизнес-ссуду в SBA. Если ваш бизнес финансово устойчив и вы только переживаете тяжелый период, вы также можете рассмотреть возможность открытия кредитной линии.Есть много вариантов!

CO— призван вдохновить вас ведущими уважаемыми экспертами. Однако, прежде чем принимать какое-либо деловое решение, вам следует проконсультироваться со специалистом, который может проконсультировать вас с учетом вашей индивидуальной ситуации.

Подпишитесь на нас в Instagram , чтобы получить больше советов экспертов и историй владельцев бизнеса.

Сообщение от

Узнайте, как этот растущий бизнес утроил выручку в 2020 году

Послушайте Гленна Гонсалеса, генерального директора Jet IT, о том, как его компания увеличила выручку от продаж на 300% в годовом исчислении с помощью начального пакета CRM от Salesforce.

Опубликовано 21 октября 2020 г.

Реструктуризация долга Финансовое определение реструктуризации долга

Пенни нанял консультантов для изучения вариантов реструктуризации долга, которые позволили бы продавцу, испытывающему трудности, получить больше времени для восстановления, сообщают Джессика ДиНаполи и Майк Спектор агентства Reuters со ссылкой на людей, знакомых с этим вопросом.Новый закон также внес изменения в обязательные резервы, а также реструктуризацию долга. Подтверждение РДЭ отражает текущую реструктуризацию долга Elli с продленным до конца сентября 2018 года соглашением о приостановлении производства после того, как Elli пропустила два купонных платежа по существующим Страна, несомненно, потребует серьезной реструктуризации долга в ближайшие годы в свете огромного неуправляемого долгового бремени (оцениваемого в 150 миллиардов долларов и более), с которым сталкивается Республика Венесуэла и ее государственная нефтяная компания PDVSA, а также растущее число невыполненных платежей и связанное с этим накопление значительной задолженности по платежам (по оценкам, в настоящее время она превышает 6 миллиардов долларов). ICRA также скептически относится к схеме стратегической реструктуризации долга (которая дает банкам полномочия менять управление), предотвращающей ухудшение ссуд. NPS также попросила Корейский банк развития, основного кредитора судостроительной компании, отложить решение о принятии долга. План реструктуризации до трех месяцев для проведения комплексной проверки Daewoo. DUBAI: девелопер Nakheel, который оказался в центре долгового кризиса Дубая в 2009 году, завершил восстановление после реструктуризации долга на 16 миллиардов долларов, погасив в этом месяце исламскую облигацию, свою сказал председатель.Резюме: компания Limitless из DubaiEe достигла соглашения о реструктуризации долга со своими кредиторами и в этом месяце произведет досрочный платеж в размере 2,1 миллиарда дирхамов (564 миллиона долларов США) банкам и торговым кредиторам, согласно заявлению компании. Маскат, 30 мая (ONA) A Специализированный банковский семинар под названием «Реструктуризация долга в банках» открылся сегодня в отеле City SeasonS Muscat.

ICRA также скептически относится к схеме стратегической реструктуризации долга (которая дает банкам полномочия менять управление), предотвращающей ухудшение ссуд. NPS также попросила Корейский банк развития, основного кредитора судостроительной компании, отложить решение о принятии долга. План реструктуризации до трех месяцев для проведения комплексной проверки Daewoo. DUBAI: девелопер Nakheel, который оказался в центре долгового кризиса Дубая в 2009 году, завершил восстановление после реструктуризации долга на 16 миллиардов долларов, погасив в этом месяце исламскую облигацию, свою сказал председатель.Резюме: компания Limitless из DubaiEe достигла соглашения о реструктуризации долга со своими кредиторами и в этом месяце произведет досрочный платеж в размере 2,1 миллиарда дирхамов (564 миллиона долларов США) банкам и торговым кредиторам, согласно заявлению компании. Маскат, 30 мая (ONA) A Специализированный банковский семинар под названием «Реструктуризация долга в банках» открылся сегодня в отеле City SeasonS Muscat. Управляющий торговой недвижимостью из США JLL (NYSE: JLL) приобрел американскую фирму по аренде и реструктуризации долгов Huntley, Mullaney, Spargo and Sullivan, Inc. — сказали в компании.НЬЮ-ЙОРК (CyHAN) — Сегодня (10 сентября) Генеральная Ассамблея одобрила резолюцию о реструктуризации суверенного долга в ответ на кризис «фондов-стервятников» Аргентины и растущую озабоченность проблемами суверенного долга в других странах.

Управляющий торговой недвижимостью из США JLL (NYSE: JLL) приобрел американскую фирму по аренде и реструктуризации долгов Huntley, Mullaney, Spargo and Sullivan, Inc. — сказали в компании.НЬЮ-ЙОРК (CyHAN) — Сегодня (10 сентября) Генеральная Ассамблея одобрила резолюцию о реструктуризации суверенного долга в ответ на кризис «фондов-стервятников» Аргентины и растущую озабоченность проблемами суверенного долга в других странах.Что такое реструктуризация корпоративного долга? [Определение и руководство]

Реструктуризация корпоративного долга: введение

За период с 2007 по 2009 год во время Великой рецессии количество банкротств увеличилось вдвое. Учитывая сегодняшнюю обстановку, это важный взгляд на будущее — какая помощь потребуется бизнесу в ближайшие годы? Особенно если они задаются вопросом, что такое реструктуризация корпоративного долга?

Уровень безработицы выше, чем когда-либо, что оказывает сильное влияние на ликвидность бизнеса. Когда предприятия находятся в затруднительном положении, увеличивается число заявлений о банкротстве. Учитывая прогнозы по экономике в ближайшие несколько лет, можно ожидать, что банкротства увеличатся вдвое.

Когда предприятия находятся в затруднительном положении, увеличивается число заявлений о банкротстве. Учитывая прогнозы по экономике в ближайшие несколько лет, можно ожидать, что банкротства увеличатся вдвое.

Одним из способов успешного выхода из банкротства является реструктуризация долга и прохождение процесса реструктуризации долга. Также часто бывают случаи, когда финансовое напряжение не может привести к банкротству. Независимо от того, используете ли вы реструктуризацию корпоративного долга после банкротства или вместо него, эта идея нравится многим, потому что часто это быстрый и экономичный способ снова встать на ноги.Исходя из текущих экономических тенденций, мы можем ожидать увеличения потребности в реструктуризации корпоративного долга в ближайшие годы. В этом руководстве объясняется, что такое реструктуризация долга, связанный с ней процесс и некоторые рекомендуемые решения для облегчения этого процесса.

Что такое реструктуризация корпоративного долга?

Отвечая на вопрос «что такое реструктуризация корпоративного долга?», Важно учитывать, что реструктуризация долга может принимать разные формы. Иногда необходимо реструктурировать задолженность по кредитной карте (в отличие от консолидации), а в других случаях это связано с реструктуризацией банковского кредита.В целом, реструктуризация корпоративного долга дает компании или суверенному юридическому лицу, столкнувшемуся с проблемами банкротства или движения денежных средств, пересмотреть условия своих долгов. Суть этого заключается в том, чтобы восстановить ликвидность и иметь возможность продолжать операции.

Это может включать отсрочку срока погашения, конвертацию долга в акции или снижение процентных ставок.

Прохождение процесса реструктуризации долга обычно обходится дешевле, чем банкротство; Многие расходы, связанные с подачей заявления о банкротстве, можно отнести на счет времени и усилий, потраченных на переговоры с кредиторами.

Процесс реструктуризации долга

Обычно процесс реструктуризации долга начинается с обращения к кредитору, с которым вы участвуете в кредитном соглашении, и объяснения ваших финансовых трудностей. Следующим шагом обычно является ожидание ответа от кредитора и, если он предложит помощь, взвешивание ваших вариантов и переговоры, чтобы прийти к новым условиям.