Рефинансирование и реструктуризация — в чем разница?

Для жизни

Малому бизнесу

Термины «реструктуризация» и «рефинансирование» знакомы тем, у кого есть кредит. Оба понятия относятся к инструментам управления кредитом, а именно, дают возможность платить по кредиту меньше или реже.

Рефинансировать кредит

Что такое рефинансирование кредита

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

При рефинансировании:

- можно закрыть один или сразу несколько кредитов или долгов по кредитным картам для упрощения планирования графика платежей и снижения долговой нагрузки

- новый кредит оформляется как целевой на конкретные нужды, причем, незакрытые вовремя обязательства практически нигде не рефинансируются, просрочка лишит вас шанса на изменение условий

- обновленные условия кредитования выгоднее заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее

Совет: внимательно читайте и сравнивайте предложения разных организаций, так как банки могут включать в договор дополнительные пункты, связанные с временным повышением ставки или вознаграждением за кредитование.

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Реструктуризацию проводят по одному из вариантов:

- снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

- «растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

- дают заемщику кредитные каникулы — какое-то время можно выплачивать только проценты по кредиту

- списывают начисленные проценты и так далее

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения. Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при форс-мажорах , ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

- если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

- если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

- если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

- если хочется воспользоваться снижением процентных ставок и снизить переплату

Heading» color=»brand-primary»>Когда используют реструктуризацию

Heading» color=»brand-primary»>Когда используют реструктуризациюРеструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

- бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

- у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

- нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Heading» color=»brand-primary»>Как оформляют договоры

Heading» color=»brand-primary»>Как оформляют договорыПри рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

- изучить банковские программы, рассчитать размеры платежей в онлайн-калькуляторах , сопоставить выгоды

- подать заявку на перекредитование

- в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Заключение

Решая, что выгоднее, рефинансирование или реструктуризация, важно правильно оценить предложения банков. В том числе, сравнить не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заемщика. Обязательно обратитесь в банк — консультация менеджера бесплатна и вы можете сравнить продукты, актуальные для вас.

При обращении в Райффайзенбанк одобрение заявки занимает от 1 минуты, можно закрыть до пяти ссуд сразу — без залога, поручителей и комиссии за выдачу. Это хорошее решение для закрытия обременительного потребительского кредита и уменьшения объема переплат по процентам кредитных карт.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Реструктуризация долгов гражданина | Арбитражный суд Кемеровской области

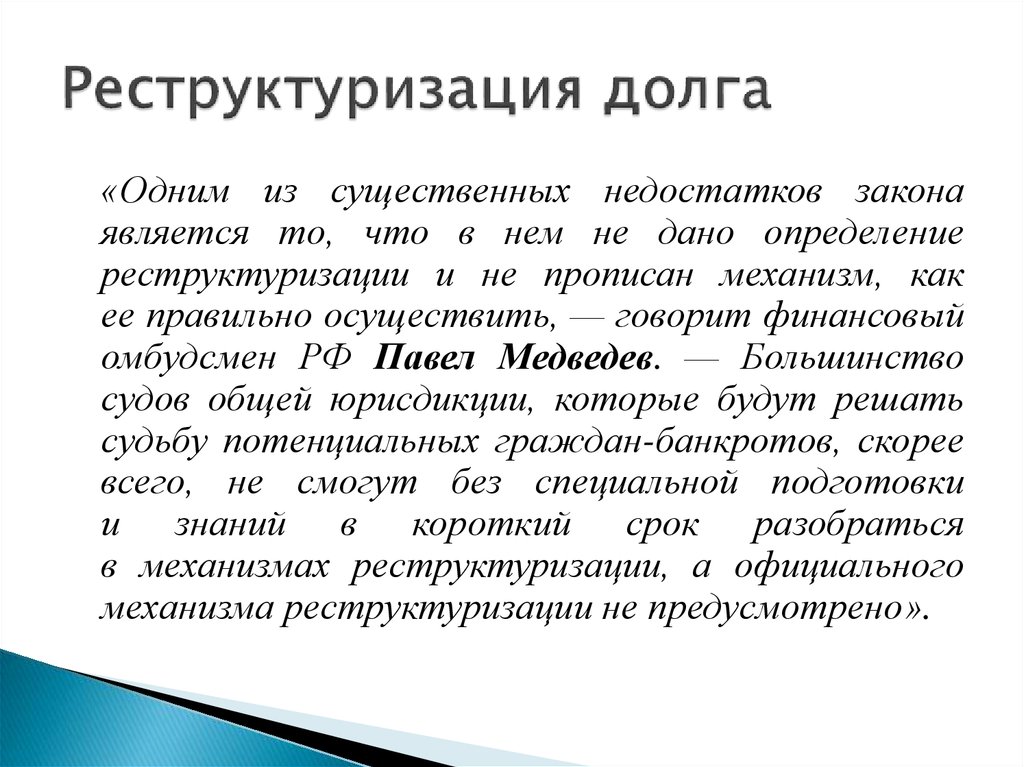

Реструктуризация долгов гражданина – реабилитационная процедура, которая проводится в целях восстановления платежеспособности гражданина и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов.

В рамках данной процедуры составляется специальный план – план реструктуризации долгов, который содержит сведения о порядке и сроках погашения долгов и процентов на сумму требований всех кредиторов. При этом срок реструктуризации не может превышать трех лет (п. 2 ст. 213.14 Закона о банкротстве).

Проект плана реструктуризации может быть подготовлен самим должником, а также кредиторами или уполномоченным органом. Проект плана реструктуризации долгов подлежит направлению финансовому управляющему и последующему рассмотрению собранием кредиторов (ст.213.12 Закона о банкротстве).

Проект плана реструктуризации долгов подлежит направлению финансовому управляющему и последующему рассмотрению собранием кредиторов (ст.213.12 Закона о банкротстве).

Чтобы утвердить план реструктуризации должник должен соответствовать следующим требованиям, перечисленным в ст. 213.13 Закона о банкротстве, а именно:

- гражданин должен иметь источник дохода на дату представления плана реструктуризации его долгов;

- гражданин не имеет неснятой или непогашенной судимости за совершение умышленного преступления в сфере экономики и до даты принятия заявления о признании гражданина банкротом истек срок, в течение которого гражданин считается подвергнутым административному наказанию за мелкое хищение, умышленное уничтожение или повреждение имущества либо за фиктивное или преднамеренное банкротство;

- гражданин не признавался банкротом в течение пяти лет, предшествующих представлению плана реструктуризации его долгов;

- план реструктуризации долгов гражданина в отношении его задолженности не утверждался в течение восьми лет, предшествующих представлению этого плана.

План реструктуризации долгов гражданина должен предусматривать погашение требований конкурсных кредиторов и уполномоченного органа пропорционально сумме требований кредиторов, включенных в план реструктуризации долгов гражданина.

С согласия отдельного конкурсного кредитора и (или) уполномоченного органа план реструктуризации долгов гражданина может содержать положение о погашении не в полном размере требований давшего такое согласие лица.

После одобрения собранием кредиторов плана реструктуризации долгов, план подлежит утверждению арбитражным судом, после того как должником будут удовлетворены:

- требования по текущим обязательствам (долги, возникшие после возбуждения дела о банкротстве должника),

- требования перед кредиторами первой и второй очереди, которые включены в реестр требований кредиторов (в первую очередь удовлетворяются требования граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, а также требования о взыскании алиментов; во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору).

В случае, если собранием кредиторов не одобрен план реструктуризации долгов гражданина, арбитражный суд вправе утвердить этот план при условии, что его реализация позволяет полностью удовлетворить требования конкурсных кредиторов по обязательствам, обеспеченным залогом имущества гражданина, иные требования конкурсных кредиторов и требования уполномоченного органа, включенные в реестр требований кредиторов, в размере существенно большем, чем конкурсные кредиторы и (или) уполномоченный орган могли бы получить в результате немедленной реализации имущества гражданина и распределения его среднемесячного дохода за шесть месяцев, и указанный размер составляет не менее чем пятьдесят процентов размера требований таких кредиторов и уполномоченного органа.

После утверждения судом плана реструктуризации, он подлежит исполнению должником и не может быть односторонним образом изменен кредиторами. Однако они вправе, если на то есть законные основания, предъявить иные требования в адрес гражданина отдельно. Если гражданин приходит к выводу, что не может платить по плану реструктуризации, то он обязан уведомить об этом кредиторов.

Если гражданин приходит к выводу, что не может платить по плану реструктуризации, то он обязан уведомить об этом кредиторов.

Важно отметить, что в случае утверждения плана реструктуризации начисление процентов по долгу (например, по кредитным обязательствам) прекращается. То есть план реструктуризации, можно расценивать, как шанс для должника в течение трех лет погасить долг (без процентов) и без продажи его имущества.

Последствия утверждения плана реструктуризации долгов:

- требования кредиторов, могут быть предъявлены к должнику в соответствии планом реструктуризации долгов, а также с соблюдением требований Закона о банкротстве;

- кредиторы не вправе предъявлять требования о возмещении убытков, понесенных ими в связи с утверждением указанного плана;

- прекращение денежных обязательств гражданина путем зачета встречного однородного требования не допускается, за исключением случаев, если это предусмотрено указанным планом;

- ранее принятые судом, арбитражным судом меры по обеспечению требований кредиторов и интересов гражданина отменяются;

- аресты на имущество гражданина и иные ограничения в части распоряжения принадлежащим гражданину имуществом могут быть наложены только в процессе по делу о банкротстве гражданина;

- неустойки (штрафы, пени) и иные санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, требования об уплате которых включены в указанный план, а также подлежащие уплате проценты за такое неисполнение или ненадлежащее исполнение не начисляются, за исключением текущих платежей;

- на сумму требований конкурсного кредитора или уполномоченного органа, включенных в план реструктуризации долгов гражданина, утвержденный арбитражным судом, начисляются проценты в порядке и в размере, которые предусмотрены ст. 213.19 Закона о банкротстве;

- гражданин обязан уведомить в письменной форме конкурсных кредиторов и уполномоченный орган о существенном изменении своего имущественного положения в течение пятнадцати дней с даты наступления такого изменения в порядке, установленном планом реструктуризации долгов гражданина. Критерии существенного изменения имущественного положения гражданина устанавливаются в плане реструктуризации его долгов;

- в течение срока исполнения плана реструктуризации долгов гражданина и пяти лет после завершения исполнения указанного плана гражданин, в отношении задолженности которого утвержден указанный план, не вправе скрывать факт осуществления им указанного плана при обращении за получением кредита, а равно и при приобретении товаров (работ, услуг), предусматривающих отсрочку или рассрочку платежа.

213.19 Закона о банкротстве;

213.19 Закона о банкротстве; В случае погашения должником задолженности, предусмотренной планом реструктуризации долгов, суд выносит определение о завершении реструктуризации долгов.

Реструктуризация

Клиенты, работающие с S&C над реструктуризацией, получают выгоду от трех наших сильных сторон:- Передовая практика реструктуризации и после нее . Практика реструктуризации S&C является полностью интегрированной частью фирмы. Лучшие юристы S&C в каждой области, включая старших юристов каждой группы практики, доступны для каждого клиента реструктуризации. В результате у нас есть замечательный опыт использования передовых правовых методов в задачах по реструктуризации, выходящих за рамки обычного сценария реструктуризации. Реальные долларовые разницы в сделках по слияниям и поглощениям, финансах, судебных разбирательствах, налогах и вознаграждениях руководителям демонстрируют ценность нашего подхода.

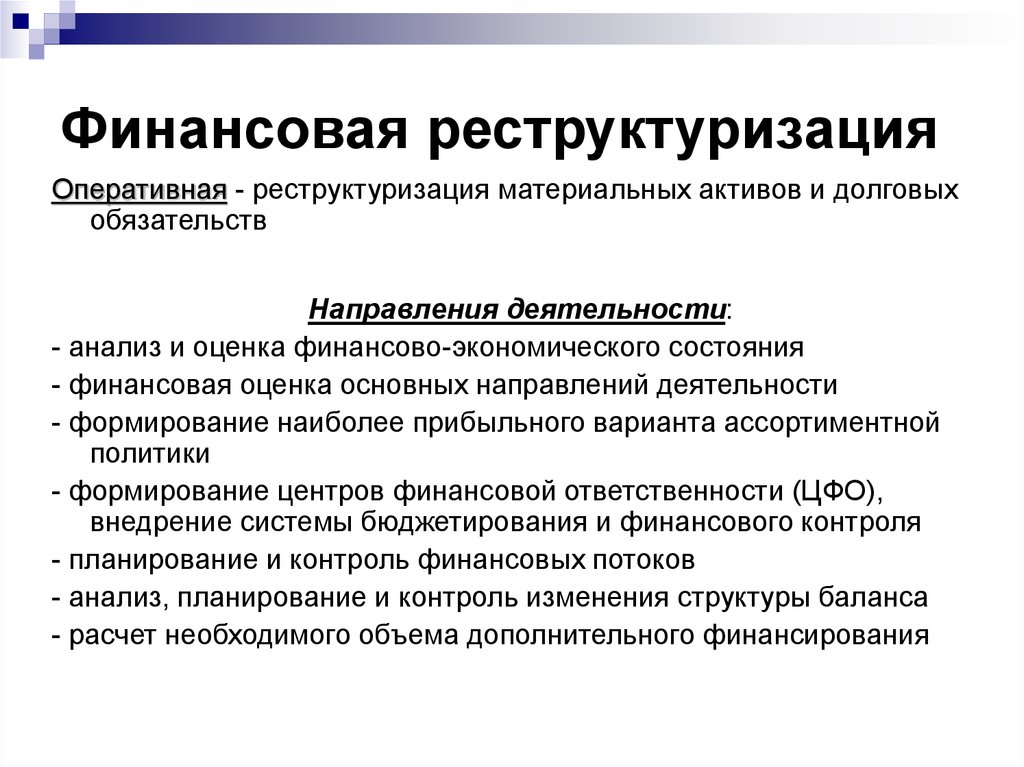

- Серьезное отношение к делу о банкротстве . Наши задания по реструктуризации поддерживаются всей судебной группой из 300+ человек в S&C — возможно, самой элитной командой юристов широкого профиля в мире. Мы готовимся к судебному разбирательству о банкротстве так же всесторонне, как и к другим судебным разбирательствам в федеральном суде, и мы выигрываем.

- Независимость. Наши юристы по реструктуризации пользуются большим уважением как одни из самых умных на улице. Тем не менее, мы никогда не считали себя членами «клуба» реструктуризации, зависящего от рекомендаций от постоянных игроков в индустрии банкротства. Наша бескомпромиссная лояльность к клиенту и основа всего, что мы делаем.

Мы готовимся к судебному разбирательству о банкротстве так же всесторонне, как и к другим судебным разбирательствам в федеральном суде, и мы выигрываем.

Мы готовимся к судебному разбирательству о банкротстве так же всесторонне, как и к другим судебным разбирательствам в федеральном суде, и мы выигрываем. Недавние поручения

Мы представляем ряд как местных, так и международных участников, включая должников, кредиторов и частных инвесторов, а также суверенные лица, советы директоров и спонсоров по Главе 11, Главе 15 и другим вопросам реструктуризации.

- Garrett Motion Inc., в качестве ведущего юрисконсульта должника в реорганизации в соответствии с Главой 11 посредством серии сделок, включающих расчеты с ее бывшей материнской компанией Honeywell Inc.

- California Resources Corporation, в качестве ведущего юрисконсульта должника крупнейшего производителя нефти и природного газа в Калифорнии в судебном разбирательстве, которое привело к его быстрому исключению из Главы 11.

- LSC Communications Inc., в качестве ведущего адвоката должника полиграфической компании в ее разбирательстве по главе 11, в том числе при продаже практически всех активов LSC в соответствии с разделом 363 Кодекса США о банкротстве аффилированному лицу Atlas Holdings LLC.

- White Star Petroleum, выступая в качестве ведущего юрисконсульта должника перед нефтегазовой компанией, занимающейся разведкой и добычей нефти, в ходе судебного разбирательства в соответствии с Главой 11, в том числе путем продажи активов Contango Oil & Gas Company в рамках настоящей Главы 11 и посредством множества судебных разбирательств в соответствии с Главой 11 11.

Последние события клиента

- S&C консультирует FTX US по главе 11 по приобретению Voyager Digital?

- S&C приводит Centerra Gold к успешному разрешению спора с Кыргызской Республикой

- S&C консультирует Белиз по реструктуризации исторической «голубой облигации» для поддержки охраны океана

- S&C направляет глобальные знания посредством приобретения

Последние публикации

- Статья в журнале ABI: «Признания» форумного покупателя: Часть I

- Справочник латинского юриста по корпоративному кризисному управлению : Процедуры банкротства латиноамериканских корпораций в США

- Critical Insights Подкаст: беседы о фидуциарных обязанностях во время COVID-19: способы спасти бизнес

- Critical Insights Подкаст: передовой опыт советов директоров при банкротстве

- Critical Insights Подкаст: Планирование обеспечения непрерывности бизнеса для советов директоров во время COVID-19

- Статья закона Bloomberg: фидуциарные обязанности в зоне неплатежеспособности

youtube.com/embed/kec0rYFLrts» title=»YouTube video player»/>

youtube.com/embed/kec0rYFLrts» title=»YouTube video player»/> ИЗБРАННЫЕ ПРЕДСТАВЛЕНИЯ

Юристы Sullivan & Cromwell участвовали в сотнях сделок по реструктуризации, в том числе связанных с пандемией COVID-19, экологическими, социальными и управленческими вопросами (ESG), а также с другими текущими актуальными вопросами. Репрезентативные вопросы включают следующее, и более конкретные полномочия доступны по запросу для любой отрасли или юрисдикции.

- Abengoa SA руководящий комитет банков в глобальном масштабе Глава 11 реорганизация и омологация испанского Оборот 2017 )

- Международные дилеры-менеджеры в реструктуризации суверенного долга Аргентины на сумму 102,5 миллиарда долларов Республика Аргентина

- Ascent Resources Marcellus в его успешной предварительно упакованной документации по главе 11

- AT&T в ходе приобретения Nextel Mexico

по разделу 363 за 1,875 миллиарда долларов. - BHP Brazil в ее роли в совместном предприятии с Vale S.A. в Samarco Mineração S.A. в судебной реорганизации Samarco в связи с ее финансовой задолженностью

- Калифорнийская корпорация ресурсов в его успешном появлении из Главы 11

- Deerfield Management в качестве старшего обеспеченного кредитора, кредитора DIP и спонсора плана в делах Endologix и Melinta Therapeutics по главе 11

- Компания Eastman Kodak в ходе успешной глобальной реорганизации согласно главе 11

- Energy Future Holdings официальный комитет необеспеченных кредиторов (крупнейшее операционное дело по Главе 11, когда-либо возбужденное в Делавэре, и самая крупная сделка по слиянию и поглощению за наличные, завершенная в рамках разбирательства по Главе 11)

- Garrett Motion в процессе рассмотрения дела о банкротстве согласно главе 11

- Koninklijke Philips, крупнейший необеспеченный кредитор, в связи с банкротством Gibson Brands Inc. по главе 11 («Сделка года для компаний среднего размера», TMA 2019 )

- Lion Capital в финансировании DIP своей дочерней компанией и приобретении John Varvatos Enterprises в процессе продажи Раздела 363

- LSC Communications Inc. и ее дочерние компании в их разбирательствах по Главе 11

- Quality Care Properties, Inc. в предлагаемом приобретении HCR ManorCare, Inc. посредством плана реорганизации

- Временное правительство и Национальное собрание Боливарианской Республики Венесуэла в связи с будущей реструктуризацией внешнего долга Венесуэлы и долга некоторых ее государственных инструментов

- ООО «Уайт Стар Петролеум» в качестве ведущего юрисконсульта должников компании по разведке и добыче в ее разбирательстве по главе 11

- Zim Integrated Shipping Services во внесудебной реструктуризации («Сделка года по реструктуризации», Marine Money 2015 ; «Присуждение финансовой реструктуризации», The IFT 2015 ; «Сделка года по реструктуризации», Консультант по слияниям и поглощениям 2014 )

по главе 11 («Сделка года для компаний среднего размера», TMA 2019 )

по главе 11 («Сделка года для компаний среднего размера», TMA 2019 ) Credit Suisse собирается обнародовать свой план реструктуризации.

Вот что посмотреть.

Вот что посмотреть.Рекламное объявление

Комментарии

- CSGN

-0,52%

КС-1,03%

Осажденный швейцарский кредитор Credit Suisse спешит завершить продажу активов, чтобы оплатить долгожданную стратегическую перестройку, которая должна быть представлена в четверг.

На нового генерального директора Ульриха Кернера оказывается давление, чтобы он провел солидную реструктуризацию после того, как второй по величине банк Швейцарии был вовлечен в многочисленные скандалы, которые уничтожили Credit Suisse.

CSGN,

-0,52%

КС,

-1,03%

цена акций на целых 57% в этом году.

Credit Suisse собирается опубликовать свои результаты за третий квартал в четверг вместе с планом капитального ремонта.

Компания сообщила о чистом убытке в размере 1,59 млрд швейцарских франков (1,59 млрд долларов США) во втором квартале 2022 года, а аналитики, опрошенные FactSet, ожидают скорректированного убытка в размере 642 млн франков за третий квартал.

Рыночные спекуляции предполагают, что кредитор укрепляет продажи в стремлении ограничить сумму денежных средств, которые ему необходимо привлечь от инвесторов, чтобы покрыть дефицит капитала в размере 5 миллиардов франков (5 миллиардов долларов США), по оценкам аналитиков, а также для реструктуризации и восполнить свои потери за несколько лет.

В пятницу Credit Suisse продал свою 30-процентную долю в Energy Infrastructure Partners управляющим партнерам фирмы, подтвердил EIP, за нераскрытую сумму. Он также привлек 334 миллиона евро от продажи своей доли в 8,6% в Allfunds group, компании по распределению фондов, зарегистрированной в Амстердаме.

В понедельник он устранил еще одну головную боль, урегулировав дело о налоговом мошенничестве и отмывании денег с французскими прокурорами, которые пытались выяснить, помог ли Credit Suisse клиентам избежать уплаты налогов на их богатство. Он заплатит штраф в размере 123 млн евро (121 млн долларов США) в интересах общества и 115 млн евро в качестве возмещения ущерба французскому государству.

ОптимизацияБанк может продать часть своего подразделения по управлению активами, чтобы привлечь капитал для реструктуризации, сообщает The Financial Times. Его подразделение секьюритизированных продуктов недавно получило предложения от ряда заинтересованных сторон, включая Mizuho Financial Group.

Этот шаг заставил аналитика JPMorgan Киана Абухосейна повысить рейтинг банка с «ниже» на «нейтральный» на прошлой неделе после новостей о том, что продажа может быть завершена по результатам группы в четверг.

По сообщениям СМИ, он также работает с Royal Bank of Canada и Morgan Stanley над привлечением не менее 2 миллиардов долларов.

В прошлом месяце появились сообщения о том, что Credit Suisse выдвигает идею разделения своего инвестиционного банка на три части: консультационную часть бизнеса, «плохой банк» для хранения рискованных активов и все остальное, что может привести к тысячам Потеря работы.

Череда скандалов

Реструктуризация происходит в момент, когда банк пытается очистить свою запятнанную репутацию за годы скандалов и проблем.

Его наиболее заметные проблемы включают потерю около 5 миллиардов долларов в результате краха двух крупных компаний в марте прошлого года — американского семейного офиса Archegos Capital Management и британской финансовой компании Greensill.

В июне Федеральный уголовный суд Швейцарии признал Credit Suisse виновным в том, что он не предотвратил отмывание денег болгарской бандой, занимающейся торговлей кокаином. В банке заявили, что обжалуют приговор.

В 2020 году тогдашний генеральный директор Тиджан Тиам был вынужден уйти в отставку после того, как расследование показало, что банк нанял частных детективов для слежки за бывшим руководителем, который ушел, чтобы присоединиться к конкурирующей фирме UBS.