Как оформить реструктуризацию кредита?

- Частным клиентам

- Кредиты

- Интересное о кредитах

- Как оформить реструктуризацию кредита?

Обновлено: 26.10.2022

Что такое реструктуризация кредита

Реструктуризация кредита — это изменение условий действующего банковского договора, которое направлено на снижение текущей финансовой нагрузки клиента.

Существуют различные способы

реструктуризировать кредит:

Снижение процентных ставок по потребительскому кредиту

Увеличение срока кредитования

Изменение валюты кредитования

Кредитные каникулы

Или комбинация нескольких вариантов

Все они сводятся к тому, чтобы помочь заемщику выплачивать кредит.

Основное отличие реструктуризации от рефинансирования — она всегда происходит в том банке, в котором у клиента заключен кредитный договор. Это упрощает и ускоряет переговоры между банком и заемщиком, ведь у кредитной организации уже есть вся необходимая информация для оформления процедуры. Решение о реструктуризации принимается всегда в индивидуальном порядке, с учетом ситуации конкретного клиента.

Реструктуризация кредитов происходит по инициативе заемщиков, но по согласию обеих сторон, т. к. она выгодна и банку, и заемщику:

к. она выгодна и банку, и заемщику:

При возникновении трудностей клиент может оформить реструктуризацию и сохранить хорошую кредитную историю

Банк при этом сохраняет клиента и не тратит время на судебные разбирательства по поводу погашения долгов

При этом решение принимается индивидуально по каждому клиенту и учитывает его текущую финансовую ситуацию.

Когда можно оформить реструктуризацию

Перечислим основные причины, по которым можно начать процедуру реструктуризации:

Потеря основного источника дохода или значимое его снижение — это может быть сокращение, увольнение, закрытие бизнеса заемщика или его выход на пенсию

Временная нетрудоспособность. Например, при болезни, травме или несчастном случае

Увеличение количества лиц, находящихся на иждивении

Изменение условий кредита.

Когда лучше обращаться в банк

Сразу, как только поймете, что ситуация ухудшилась. При возникновении финансовых трудностей клиенту важно как можно раньше обратиться в банк и рассказать о сложившейся ситуации. Причем сделать это до первых просрочек по графику платежей. Это позволит проще найти обоюдовыгодное решение и реструктуризировать кредит.

При обращении в банк клиенту необходимо не просто уведомить кредитную организацию об ухудшении своего финансового положения и невозможности продолжать выплаты по ранее одобренному графику погашения, но и документально подтвердить эти изменения. В этом случае банк сможет рассмотреть заявление и, скорее всего, принять положительное для заемщика решение.

Реструктуризация ипотечных кредитов

Вдобавок был скорректирован список сельских территорий и сельских агломераций, на которые распространяется действие льготной ипотеки. Если ранее он определялся государственной программой «Комплексное развитие сельских территорий», то теперь его формирует сам субъект федерации.

Если ранее он определялся государственной программой «Комплексное развитие сельских территорий», то теперь его формирует сам субъект федерации.

С 2015 года в России действует специальная госпрограмма, оказывающая помощь заемщикам при оформлении реструктуризации ипотечных кредитов. Программа позволяет снизить ставку по кредиту и получить официальную отсрочку платежей на 1,5 года.

Кроме того, согласно Федеральному закону «О праве на ипотечные каникулы» N 76-ФЗ — заемщики, потерявшие работу или оказавшиеся в трудной жизненной ситуации, могут воспользоваться ипотечными каникулами. А тем, кто не подходит под условия, банки могут предложить собственную программу реструктуризации.

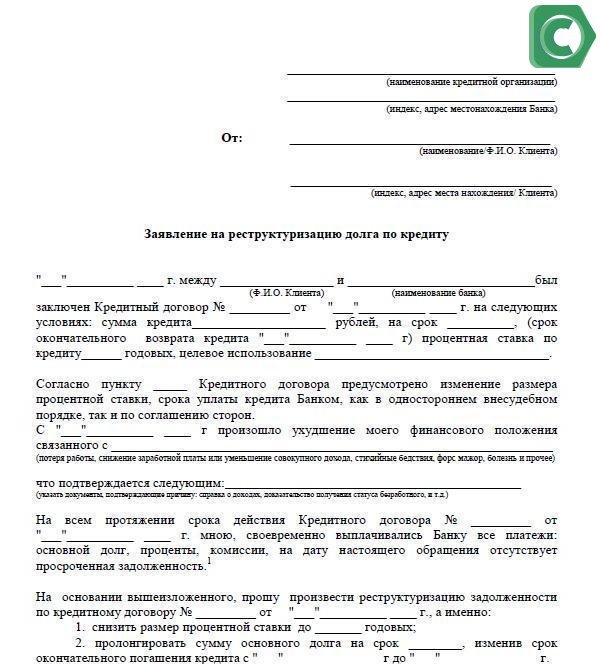

Как подать в банк заявление

Форма заявки на реструктуризацию проблемных кредитов в каждом банке индивидуальная. Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

Копию паспорта заявителя

Документы, подтверждающие наличие финансовых трудностей

Дополнительные документы, необходимые данному банку

Как правило, подать заявку на реструктуризацию можно онлайн. При этом если банк примет положительное решение, заемщику может потребоваться личная поездка в банк для согласования схемы реструктуризации и индивидуальных условий, а также для подписания документов.

После согласования всех условий банк и заемщик подписывают дополнительное соглашение к действующему кредитному договору и иным документам, если есть такая необходимость.

Рефинансирование и реструктуризация — в чем разница?

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуТермины «реструктуризация» и «рефинансирование» знакомы тем, у кого есть кредит. Оба понятия относятся к инструментам управления кредитом, а именно, дают возможность платить по кредиту меньше или реже.

Рефинансировать кредит

Что такое рефинансирование кредита

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

При рефинансировании:

BulletsBox»>

BulletsBox»>Совет: внимательно читайте и сравнивайте предложения разных организаций, так как банки могут включать в договор дополнительные пункты, связанные с временным повышением ставки или вознаграждением за кредитование.

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Реструктуризацию проводят по одному из вариантов:

- снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

- «растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

- дают заемщику кредитные каникулы — какое-то время можно выплачивать только проценты по кредиту

- списывают начисленные проценты и так далее

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения. Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при форс-мажорах , ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

- если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

- если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

- если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

- если хочется воспользоваться снижением процентных ставок и снизить переплату

Heading» color=»brand-primary»>Когда используют реструктуризацию

Heading» color=»brand-primary»>Когда используют реструктуризациюРеструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

- бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

- у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

- нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Heading» color=»brand-primary»>Как оформляют договоры

Heading» color=»brand-primary»>Как оформляют договорыПри рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

- изучить банковские программы, рассчитать размеры платежей в онлайн-калькуляторах , сопоставить выгоды

- подать заявку на перекредитование

- в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Заключение

Решая, что выгоднее, рефинансирование или реструктуризация, важно правильно оценить предложения банков. В том числе, сравнить не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заемщика. Обязательно обратитесь в банк — консультация менеджера бесплатна и вы можете сравнить продукты, актуальные для вас.

При обращении в Райффайзенбанк одобрение заявки занимает от 1 минуты, можно закрыть до пяти ссуд сразу — без залога, поручителей и комиссии за выдачу. Это хорошее решение для закрытия обременительного потребительского кредита и уменьшения объема переплат по процентам кредитных карт.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что такое реструктуризация долга? — Experian

В этой статье:

- Как вы реструктурируете долг?

- Может ли реструктуризация долга повредить вашему кредиту?

- Какие альтернативы реструктуризации долга?

Если у вас возникли проблемы с управлением своим долгом, реструктуризация долга может помочь сделать ситуацию более управляемой. Реструктуризация долга включает в себя переговоры с кредиторами о снижении процентной ставки, продлении срока погашения или сокращении остатка по кредиту.

Тип реструктуризации долга, который вам нужен и на который вы можете претендовать, зависит от вашей ситуации, потребностей, целей и типа вашего долга.

Как реструктурировать долг?

О реструктуризации долга стоит подумать, если вы сильно запаздываете с платежами, исчерпали все другие варианты и следующим логическим шагом является банкротство.

Существует несколько различных способов реструктуризации долга, но все они предполагают общение с вашими кредиторами о вашем финансовом положении и изучение возможных вариантов.

Модификация кредита

Модификация кредита предполагает изменение кредитором условий кредита, которые могут включать сумму ежемесячного платежа, процентную ставку или срок погашения. Каждый из них может помочь сделать ваши платежи более доступными, пока вы работаете над тем, чтобы снова встать на ноги в финансовом отношении.

Соглашение о погашении кредита

Вы можете договориться о формальном или неофициальном соглашении о погашении с вашим кредитором. Неформальное соглашение не меняет первоначальных условий погашения, но позволяет вам получить новый план погашения, по крайней мере, на заранее определенный период времени.

Неформальное соглашение не меняет первоначальных условий погашения, но позволяет вам получить новый план погашения, по крайней мере, на заранее определенный период времени.

С официальным соглашением о погашении вы получаете новый план погашения, но вы также подписываете юридически обязывающий контракт.

Урегулирование долга

Урегулирование долга позволяет вам избавиться от долга, заплатив меньше, чем вы должны, как правило, путем единовременной выплаты. Этот вариант может быть недоступен для вас, если только банкротство не является единственной альтернативой.

Может ли реструктуризация долга повредить вашему кредиту?

Ваша история платежей является наиболее влиятельным фактором в вашем FICO ® Оценка ☉ , а поскольку реструктуризация долга указывает на то, что вы не можете погасить кредит, как вы изначально согласились, это может негативно повлиять на вашу кредитную историю.

Насколько это повлияет на ваш кредит, однако, будет зависеть от выбранного вами типа реструктуризации долга. Если ваш кредитор соглашается временно скорректировать сумму ежемесячного платежа или процентную ставку, это может не повлиять на ваш кредитный рейтинг. Но если вы согласитесь на урегулирование задолженности, это может значительно повредить вашему кредиту.

Если ваш кредитор соглашается временно скорректировать сумму ежемесячного платежа или процентную ставку, это может не повлиять на ваш кредитный рейтинг. Но если вы согласитесь на урегулирование задолженности, это может значительно повредить вашему кредиту.

Кроме того, имейте в виду, что если вы рассматриваете возможность реструктуризации долга, ваша кредитная история, скорее всего, уже пострадала от пропущенных платежей.

Хотя реструктуризация долга может негативно сказаться на вашей кредитной истории, она, как правило, предпочтительнее, чем банкротство или лишение права выкупа, и может предотвратить более серьезные финансовые препятствия в будущем.

Какие альтернативы реструктуризации долга?

В зависимости от вашей ситуации и кредитной истории у вас может быть доступ к другим вариантам, которые вы можете изучить, прежде чем пытаться вести переговоры с кредитором.

Консолидация долга

Консолидация долга включает в себя использование личного займа или кредитной карты перевода баланса для консолидации остатков кредитной карты с высокой процентной ставкой.

Помимо упрощения вашего бюджета за счет объединения ежемесячных платежей в один, это также может помочь вам сэкономить деньги за счет более низкой процентной ставки. И если вы выберете личный кредит, у вас будет фиксированный срок погашения вместо низкого минимального ежемесячного платежа и без установленного графика погашения.

Тем не менее консолидация долга обычно имеет смысл только в том случае, если у вас хорошая кредитная история. В противном случае вы можете не получить процентную ставку, достаточно низкую, чтобы процесс стоил того.

Рефинансирование

Если у вас есть ипотечный кредит, студенческий кредит или автокредит, рефинансирование может помочь вам получить более низкую процентную ставку или более длительный период погашения, каждый из которых может уменьшить ваш ежемесячный платеж.

Однако, как и при консолидации долга, у вас будет больше шансов получить низкую процентную ставку, если у вас хорошая или отличная кредитная история. Кроме того, обратите внимание, что некоторые кредиторы, особенно ипотечные кредиторы, взимают авансовые платежи, которые могут съесть ваши потенциальные сбережения.

Просрочка

Если вы уже пропустили один или два платежа или боитесь пропустить свой первый, рассмотрите возможность связаться со своим кредитором по поводу вариантов просрочки. Терпимость позволяет вам приостановить ежемесячные платежи как минимум на месяц или два, пока вы не вернетесь в нужное русло.

Терпение не требует проверки кредитоспособности, но, поскольку оно обычно обеспечивает лишь краткосрочное облегчение, может оказаться неправильным шагом, если вы не ожидаете, что ваше финансовое положение изменится в ближайшее время.

План управления задолженностью

Вместо того, чтобы пытаться вести переговоры напрямую с вашим кредитором, вы можете заручиться помощью кредитного консультационного агентства. Эти агентства обычно работают с необеспеченными долгами, такими как остатки по кредитным картам, и могут договориться с вашими кредиторами о более низких процентных ставках и ежемесячных платежах, сниженных комиссиях и многом другом.

Кредитный рейтинг не требуется для квалификации, но обычно взимаются скромные авансовые и ежемесячные платежи, и вам, вероятно, потребуется закрыть счета кредитных карт для плана управления долгом на срок от трех до пяти лет.

Банкротство

Подача заявления о банкротстве никогда не бывает идеальным, но если у вас нет других вариантов, включая реструктуризацию долга, это может быть вашим последним средством.

Банкротство может позволить вам получить реорганизованный план погашения с вашими кредиторами или полностью погасить свой долг после ликвидации некоторых из ваших активов, что даст вам новый старт. Но заявление о банкротстве может оставаться в ваших кредитных отчетах до 10 лет и на какое-то время затруднить получение одобрения на кредит, поэтому тщательно подумайте и проконсультируйтесь с кредитным консультантом и адвокатом по банкротству, прежде чем продолжить.

Следите за своим кредитом на протяжении всего процесса

Независимо от того, как вы планируете погасить свой долг, важно следить за своим кредитным рейтингом на протяжении всего процесса. С бесплатной службой мониторинга кредитоспособности Experian вы можете получить доступ к своему рейтингу FICO ® и кредитному отчету Experian, а также оповещения в режиме реального времени, когда в ваш кредитный отчет вносятся изменения.

Эта услуга поможет вам понять, как ваши действия влияют на ваш кредит, и выявить потенциальные проблемы по мере их возникновения, чтобы вы могли быстро их решить.

Консолидация долга против реструктуризации долга: в чем разница?

В этой статье:

- Что такое консолидация долга?

- Плюсы и минусы консолидации долга

- Что такое реструктуризация долга?

- Плюсы и минусы реструктуризации долга

- Консолидация долга и реструктуризация долга

Консолидация долга и реструктуризация долга — это стратегии, которые можно использовать для управления своим долгом. Тем не менее, они очень разные по своим подходам и результатам. В зависимости от вашей ситуации, один может подойти лучше, чем другой.

Вот что вам нужно знать о том, как работают консолидация и реструктуризация долга и как выбрать между ними, если вас беспокоит высокий остаток долга.

Что такое консолидация долга?

Консолидация задолженности — это процесс, при котором вы погашаете один или несколько кредитов или кредитных карт, используя новый кредит или кредитную карту. Личные ссуды консолидации долга и кредитные карты перевода баланса являются двумя наиболее часто используемыми инструментами консолидации долга.

Личные ссуды консолидации долга и кредитные карты перевода баланса являются двумя наиболее часто используемыми инструментами консолидации долга.

Для консолидации долга вы соберете информацию о кредитах или кредитных картах, которые хотите погасить, включая остатки и процентные ставки. Затем вы будете искать и сравнивать консолидационные кредиты и кредитные карты, чтобы увидеть, сможете ли вы найти кредит с более выгодной процентной ставкой, лучшими условиями погашения или другими условиями, которые помогут вам лучше управлять своим долгом.

После одобрения вы можете использовать средства по кредиту для погашения долга или запросить перевод баланса у нового эмитента кредитной карты. Затем вы начнете вносить платежи по новому долгу.

Плюсы и минусы консолидации долга

Плюсы консолидации долга

- Потенциальная экономия денег: Если вы можете претендовать на кредит консолидации долга с более низкой процентной ставкой или карту перевода остатка с вводной акцией 0% годовых, потенциально вы можете сэкономить сотни долларов на процентных платежах.

- Упрощенные платежи: Вместо того, чтобы отслеживать несколько ежемесячных платежей, вы можете объединить все свои долги в один новый ежемесячный платеж.

- Дополнительная структура: Если вы консолидируете задолженность по кредитной карте с консолидационной ссудой, вы можете обменять свои минимальные ежемесячные платежи и не установленный план погашения на структурированный план погашения с фиксированным ежемесячным платежом.

Минусы консолидации долга

- Обычно требуется хороший кредит: Как правило, вам нужно иметь хороший кредит, чтобы получить одобрение для кредитной карты передачи баланса или для консолидации кредита с разумной процентной ставкой.

- Возможные первоначальные затраты: Многие потребительские кредиты предоставляются с первоначальным взносом, который может достигать 10% от суммы кредита, хотя некоторые кредиторы вообще не взимают комиссию. Кредитные карты с переводом баланса также обычно взимают авансовый сбор в размере от 3% до 5% от суммы перевода, и варианты избежать этого редки.

- Может быть ошеломляющим: Если вы объедините задолженность по кредитной карте с личным кредитом, новый ежемесячный платеж может быть более дорогим, что затруднит выполнение.

Что такое реструктуризация долга?

Реструктуризация долга включает в себя переговоры с вашим кредитором о корректировке условий одного займа или кредитной карты, чтобы вам было легче его вернуть. Реструктуризация долга может привести к снижению процентной ставки, снижению ежемесячного платежа, сокращению основного остатка кредита или возвращению просроченного счета в текущее состояние.

Если вы рассматриваете возможность реструктуризации, свяжитесь со своим кредитором и объясните свою ситуацию. Если ваш кредитор соглашается помочь, обсудите ваши варианты и договоритесь о решении, которое устроит обе стороны.

Плюсы и минусы реструктуризации долга

Плюсы реструктуризации долга

- Может помочь: Финансовые трудности могут вызвать значительный стресс, и если вы сможете договориться о хорошем решении, это позволит вам оставаться в курсе платежей, не ломаясь Ваш бюджет.

- Не требует хорошей кредитной истории: Вам не нужно выполнять какие-либо кредитные требования, чтобы получить помощь от вашего кредитора. Условия обычно зависят от вашей ситуации и политики кредитора в отношении преодоления трудностей.

- Помогает избежать дефолта: Если вы просрочили платежи, реструктуризация долга может помочь вам избежать дефолта по кредиту или кредитной карте, что может усугубить и без того сложную ситуацию.

Минусы реструктуризации долга

- Может быть недоступен: Кредиторы не обязаны работать с вами, если вы испытываете трудности, и в зависимости от вашей ситуации вы не сможете получить необходимую помощь.

- Может повредить вашему кредиту: Если вы больше не платите по кредиту в соответствии с первоначальной договоренностью, кредитор может добавить примечание к вашему счету, отражающее это, что может повредить вашему кредитному рейтингу и затруднить получение одобрения на кредит в будущее.

- Может занять некоторое время: Переговоры с кредиторами могут потребовать времени и усилий, особенно если вам нужно работать более чем с одним. Если вам требуется немедленная помощь, вам также может потребоваться воздержание или отсрочка платежей.

Консолидация долга и реструктуризация долга

Консолидация долга и реструктуризация долга преследуют одну цель: сделать ваш долг более управляемым за счет более выгодных условий кредита. Но это единственное реальное сходство между ними. Вот некоторые различия, которые следует учитывать, когда вы пытаетесь определить, что лучше для вашей ситуации:

- Консолидация долга лучше, если у вас хороший кредит, а реструктуризация долга обычно не включает проверку кредитоспособности.

- Вы можете рассмотреть вопрос о реструктуризации долга, если испытываете финансовые трудности, в то время как консолидацию долга лучше рассмотреть до того, как вы доберетесь до этого момента.

- Консолидация долга может помочь вам получить более выгодные условия и сэкономить деньги, не оказывая существенного влияния на ваш кредит — на самом деле, это может повысить ваш балл. Напротив, реструктуризация долга может повредить вашему кредиту, потому что вы больше не платите, как было первоначально согласовано.

- Реструктуризация долга включает в себя внесение изменений в ваш существующий кредитный договор, в то время как консолидация долга использует новый кредит для замены существующего долга.

Напротив, реструктуризация долга может повредить вашему кредиту, потому что вы больше не платите, как было первоначально согласовано.

Напротив, реструктуризация долга может повредить вашему кредиту, потому что вы больше не платите, как было первоначально согласовано.Выбор правильного варианта для вас

Консолидация долга и реструктуризация долга являются эффективными способами решения проблемы долга, но правильный выбор зависит от вашей ситуации. Например, если вы просрочили платежи или в вашем доходе недавно произошли серьезные изменения, реструктуризация долга может быть лучшим выбором.

С другой стороны, вы можете подумать о консолидации долга, если вы все еще в курсе платежей и просто хотите оптимизировать свои платежи и сэкономить деньги.

Что бы вы ни делали, подумайте, как оба варианта потенциально могут повлиять на ваш кредитный рейтинг и общее финансовое благополучие в долгосрочной перспективе.