Реструктуризация кредита в сбербанке физ. лицу в 2023

Автор статьи: Константин Милантьев

Последняя редакция 18 октября 2022

Время на прочтение 10 минут

Просмотров 2 996

Оглавление

- Виды реструктуризации кредита в Сбербанке

- Отсрочка — кредитные каникулы

- Рассрочка — пролонгирование договора

- Переход на рубли

- Как оформить реструктуризацию кредита в Сбербанке

- Документы для реструктуризации кредита

- Документы об ухудшении имущественного положения

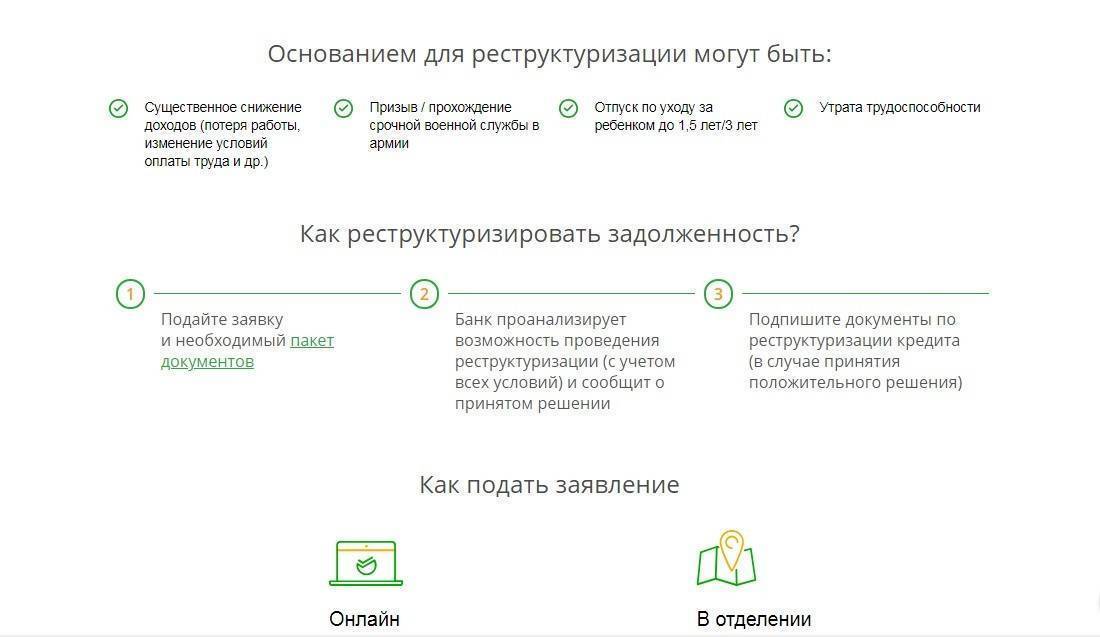

- Основания для реструктуризации кредита

- Заявление на реструктуризацию кредита

- Отличия реструктуризации от рефинансирования

- Ипотечные каникулы в Сбербанке

- Почему Сбер отказывает в реструктуризации

- Что делать, если отказали или не подпадаете под условия

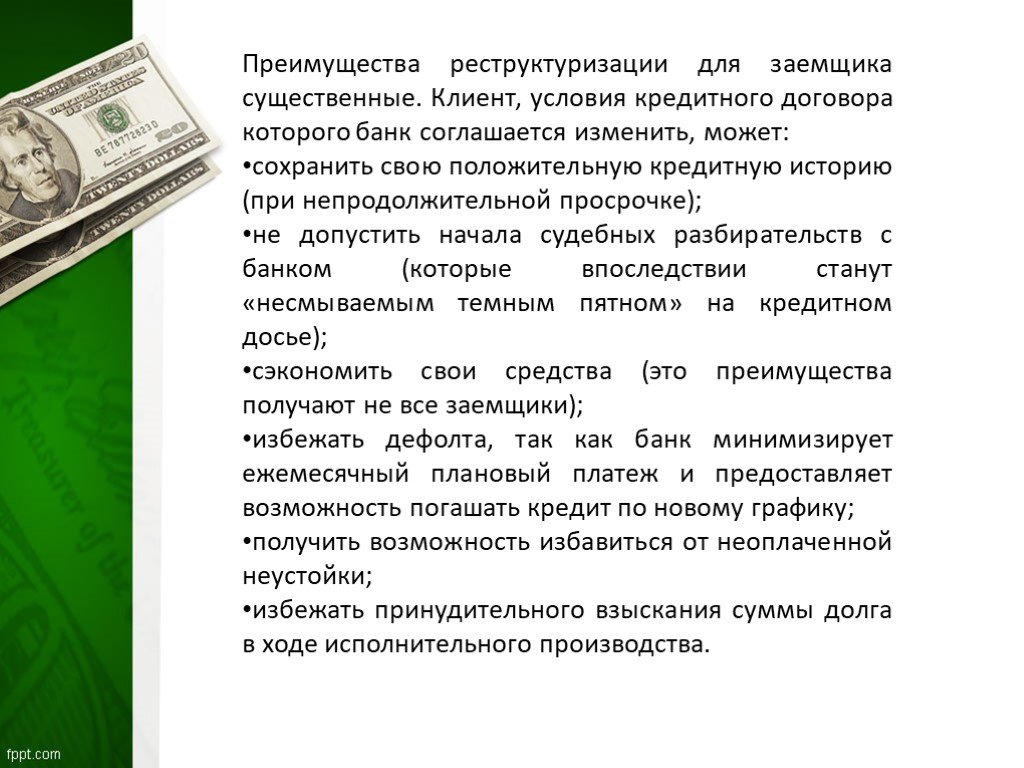

Хотя большинство клиентов банка, оформляющих кредит, старается выплатить его полностью в срок, но когда источник дохода исчезает, либо зарплату урезают значительно, погашать кредитные платежи вовремя становится невозможно. Что делать заемщику в такой ситуации? Возможным выходом в период финансовых затруднений становится реструктуризация кредита в Сбербанке физическому лицу.

Что делать заемщику в такой ситуации? Возможным выходом в период финансовых затруднений становится реструктуризация кредита в Сбербанке физическому лицу.

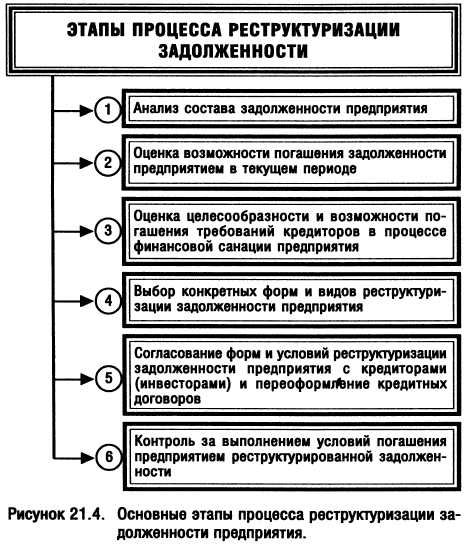

Реструктуризация — это изменение сроков и условий выплат по кредиту, чтобы дать возможность выплатить долги заемщику, попавшему в трудную финансовую ситуацию.

Виды реструктуризации кредита в Сбербанке

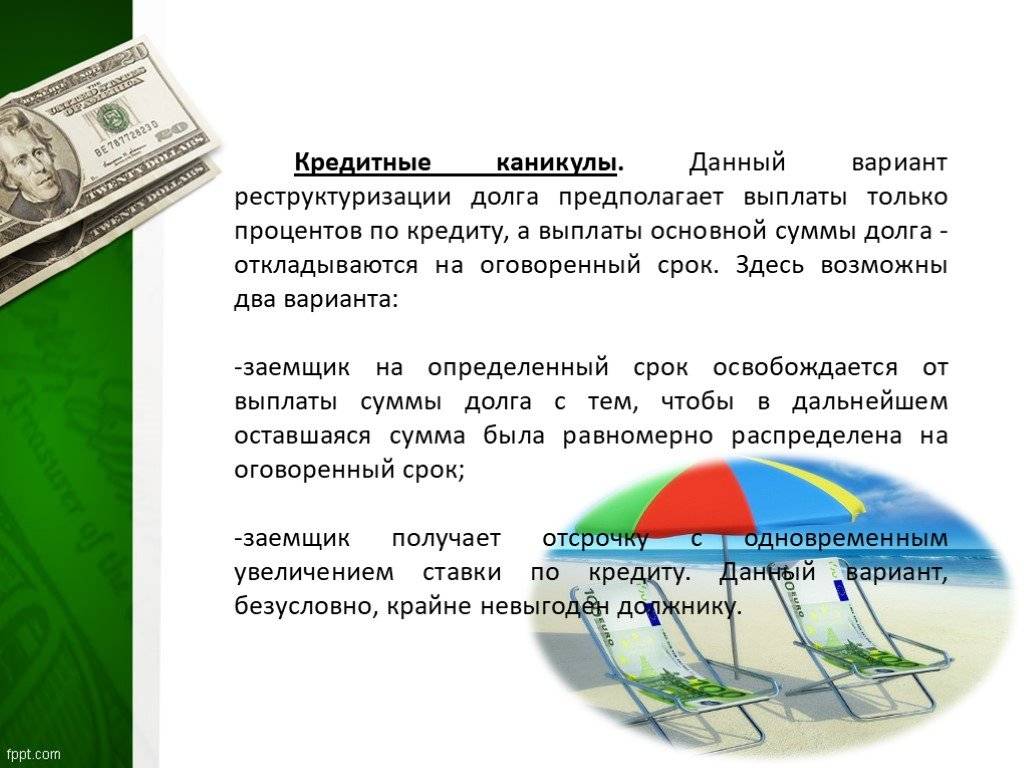

Отсрочка — кредитные каникулы

Кредитные каникулы: кто получит банковскую отсрочку?Статья по теме

Популярный вид реструктуризации — это получение отсрочки на погашение кредита.

Отсрочку можно получить по потребительскому и ипотечному кредиту, или по кредитной карте. Отсрочку предоставляют жертвам различных стихийных бедствий, эпидемий, преступлений, в случае внезапной серьезной болезни.

Предполагается, что за несколько месяцев заемщик находит новую работу или другие источники доходов, выздоравливает, поправляет свои финансовые дела и может вернуться к выплате кредита.

Сбер дает отсрочку:

- на ипотеку на срок до 2 лет,

- на потребительский кредит — до 1 года.

Во время кредитных каникул нужно оплачивать только проценты, благодаря этому аннуитетный платеж снижается (аннуитет — равные по сумме денежные платежи, которые заемщик должен выплачивать в счет кредита).

Рассрочка — пролонгирование договора

Другой вариант реструктуризации долга в «Сбербанке» — увеличение срока выплаты кредита.

Ежемесячный взнос станет меньше, это плюс. Однако есть серьезный минус — кредит придется выплачивать больший срок, как следствие, вы отдадите банку больше денег за счет процентов.

Срок выплаты можно увеличить по потребительскому и ипотечному кредиту, а также сдвинуть дату оплаты по карте. Этот вариант реструктуризации обычно предоставляют в случае отпуска по уходу за ребенком, продолжительной болезни, снизившей доходы клиента, уменьшения заработной платы – то есть тех финансовых проблем, которые нельзя решить в короткий срок.

Подробно о реструктуризации кредита и ее последствиях мы рассказали в этом материале.

Переход на рубли

Еще один способ реструктуризации — изменение валюты, в которой взят кредит. Сумма долга будет пересчитана по действующему курсу и зафиксирована. Изменить валюту можно по потребительскому и ипотечному кредитам.

Стоит иметь в виду, что если вы подаете заявление на реструктуризацию задолженности, Сбербанк может радикально ограничить пользование кредитной картой — запретить проведение вообще всех расходных операций.

Как оформить реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита можно в отделении «Сбербанка», где имеется кредитный менеджер, либо онлайн. При подаче онлайн нужно заполнить анкету. Вне зависимости от формы подачи заявления придется пообщаться вживую или по телефону с работником банка.

Кредитному менеджеру предоставляется пакет документов, который убедит банк в том, что реструктуризация нужна, и человек сможет погасить кредит, если снизить л временно приостановить платежи.

После этого в течение 10 рабочих дней принимается решение — дать согласие клиенту на реструктуризацию либо отказать.

Документы для реструктуризации кредита

Для того, чтобы подать заявку на реструктуризацию, нужно подготовить для банка перечень документов.

Требуется подать:

- копию паспорта,

- документы о финансовом состоянии и трудовой занятости.

Главный документ — справка о доходах по форме 2-НДФЛ, полученная не раньше, чем за 30 дней до ее предоставления банку. Если учреждение, где работает заемщик, не выдает такой справки, допускается предоставление справки о доходах по форме банка, с подписью бухгалтера.

Индивидуальные предприниматели подают налоговую декларацию, пенсионеры — справку из пенсионного фонда (или другого госоргана, выплачивающего пенсию).

Самозанятые могут приобщить выписку из личного кабинета об уплаченных налогов, но Сбер кредитует только самозанятых, которые отчитываются через его приложение.

Еще один необходимый документ — копия/выписка из трудовой книжки. Потерявшие работу предоставляют оригинал трудовой книжки. При отсутствии трудовой можно подать в Сбербанк справку от работодателя, с указанием должности и стажа, либо копию договора (контракта) с работодателем. Эти документы также должны быть оформлены не раньше, чем за 30 дней до подачи банку.

При отсутствии трудовой можно подать в Сбербанк справку от работодателя, с указанием должности и стажа, либо копию договора (контракта) с работодателем. Эти документы также должны быть оформлены не раньше, чем за 30 дней до подачи банку.

Индивидуальные предприниматели подают свидетельство о регистрации. В отдельных случаях допускается предоставление и других документов, свидетельствующих о занятости заемщика.

Документы об ухудшении имущественного положения

- Для положительного решения вопроса о реструктуризации желательно подготовить документы, свидетельствующие, что работнику уменьшили размер зарплаты, отправили его в отпуск за свой счет, он подпадает под скорое сокращение и т.п.

- Уходящие в декретный отпуск должны подать свидетельство о рождении либо усыновлении ребенка, лист нетрудоспособности, справку о размере пособия по уходу за ребенком, справку о нахождении в отпуске по уходу за ребенком.

- Призванные в армию предъявляют копии удостоверения военнослужащего и приказа о призыве. Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).

- Если у заемщика нет работы и источников доходов на момент подачи заявления, справка о его финансовом состоянии не нужна, но отсутствие работы должно быть подтверждено документально (например, справкой из службы занятости о постановке на учет).

Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).

Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).Полный список таких документов можно посмотреть на сайте Сбера тут.

Основания для реструктуризации кредита

- Если вы серьезно заболели или получили производственную травму и можете подтвердить это медицинскими справками, то вы имеете право обратиться к банку. Частичная или полная потеря трудоспособности приводит к снижению доходов, поэтому такая причина финансовых проблем является для банка уважительной, и шансы добиться реструктуризации велики.

- Еще один повод для смягчения условий выплаты кредита — скорое появление ребенка. Декретный отпуск, отпуск по уходу за ребенком — причины уважительные, как и другие семейные причины. Банк принимает во внимание проблемы финансовые (или со здоровьем) у ближайших родственников — мужа/жены, детей.

- Если трудящийся внезапно потерял работу, ему значительно урезали зарплату, его забрали в армию — понятно, что в этих ситуациях финансовые проблемы более чем вероятны. Банк готов идти навстречу в вопросах реструктуризации.

- Также на реструктуризацию могут претендовать вложившие деньги в строительные аферы (обманутые дольщики), потерявшие имущество в результате ураганов, наводнений, землетрясений и других ЧС, а также в результате порчи имущества третьими лицами. Например, если дом заемщика подожгли завистники.

Заявление на реструктуризацию кредита

Вот так выглядит заявление на реструктуризацию кредита в Сбербанке.

Заявление на реструктуризацию кредита

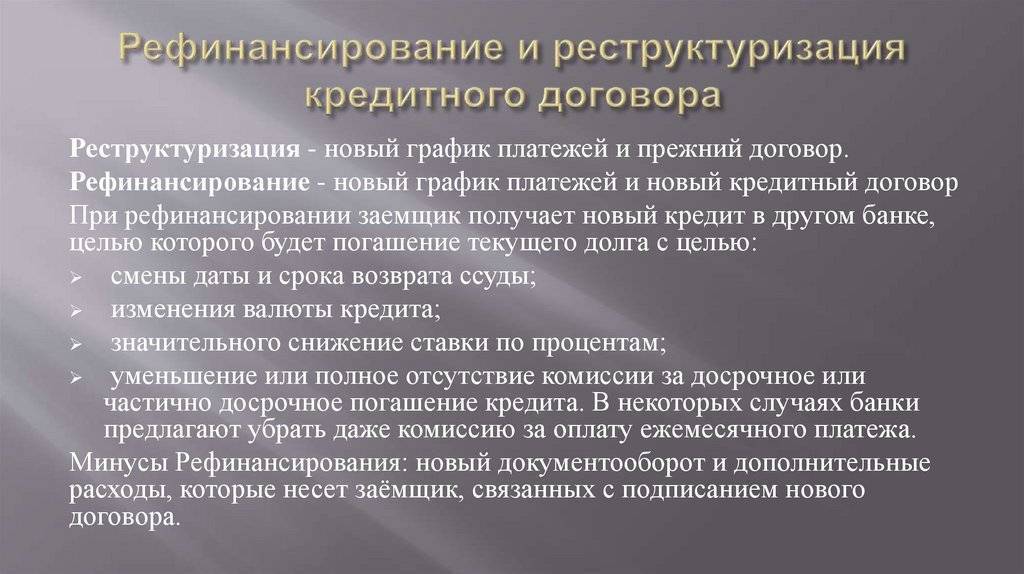

Отличия реструктуризации от рефинансирования

Рефинансирование кредита – насколько это выгодно?Статья по теме

Многие не понимают разницы между реструктуризацией и рефинансированием. А различие есть, и оно принципиальное.

Если при реструктуризации заемщик старается улучшить условия взятого кредита (уменьшить ежемесячные выплаты по нему или отсрочить выплаты на какой-то срок), то рефинансирование — это оформление нового кредита на погашение взятых ранее кредитов. Причем оформить рефинансирование можно в другом банке — на кредиты не только «Сбербанка», но и других банков.

Рефинансирование для клиента более выгодно, с его помощью можно облегчить свое финансовое положение, но для его получения требуется хорошая кредитная история, стабильные доходы, словом, благонадежность – а этого как раз не имеют те, кто обращается за реструктуризацией.

Ипотечные каникулы в Сбербанке

Ипотечные каникулы: как заемщику получить отсрочку по кредитуСтатья по теме

Заемщик, взявший ипотеку, имеет право на отсрочку по платежам на срок до 6 месяцев или уменьшение размера ежемесячных взносов. В этот период будут начисляться проценты по договору ипотеки, но без штрафов и санкций.

В этот период будут начисляться проценты по договору ипотеки, но без штрафов и санкций.

Для этого нужно, чтобы его доходы упали более, чем на 30% (за последние два месяца перед обращением), либо чтобы он находился на больничном более 2 месяцев подряд.

Имеются и другие основания для ипотечных каникул: инвалидность I или II группы, потеря работы (что подтверждено органами службы занятости), снижение дохода более, чем на 20% с одновременным увеличением количества иждивенцев (под последними подразумеваются дети, инвалиды I или II группы, либо родственники под опекой).

Стоит учесть, что ипотечные каникулы предоставляются банком только один раз за весь срок ипотеки, податься повторно невозможно. Также каникулы предоставляются только тем заемщикам, у которых нет другого жилья.

Почему Сбер отказывает в реструктуризации

Обоснованные заявки на реструктуризацию в 2021 Сбербанк одобряет, однако многие клиенты жалуются на отказы.

Причинами могут служить:

- недостаточно веские основания для реструктуризации;

- неполный комплект документов, которые прилагаются к заявке.

Если на кредит были куплены потребительские товары, не важные для жизни (например, мотоцикл, автомобиль или телефон), то банк может отказать в реструктуризации кредита на них и предложит продать эти товары.

Еще одна из причин для отказа — заемщик потерял работу не по увольнению, а написал заявление по собственному желанию.

Если вы уже обращались ранее за реструктуризацией, и не смогли улучшить свою финансовую ситуацию и выплатить долг, шансы при втором обращении крайне низкие — обычно таким заявителям отказывают.

Что делать, если отказали или не подпадаете под условия

Если в реструктуризации вам отказали, или вы не подходите по условиям ее оформления, остается только действовать старыми методами: попробовать одолжить деньги на выплату кредита у родственников/друзей или продать что-то из личного имущества.

Реструктуризация долгов гражданина при банкротстве: плюсы и минусыСтатья по теме

Можно попробовать альтернативные методы реструктуризации кредита — взять кредит в иной кредитной организации для погашения задолженности перед Сбером или рефинансировать кредит в другом банке. Например, Тинькофф с удовольствием скупает сберовские кредиты, и пока ставки не поднялись, рефинансирование поможет снизить финансовую нагрузку.

Например, Тинькофф с удовольствием скупает сберовские кредиты, и пока ставки не поднялись, рефинансирование поможет снизить финансовую нагрузку.

Если вы действительно неплатежеспособны, и платить нечем можно по решению суда получить статус банкрота. Суд освободит вас от долгов, и Сбербанк просто спишет безнадежный кредит без оплаты.

В любом случае, не стоит опускать руки. Большинство клиентов Сбербанка получает реструктуризацию или хотя бы отсрочку на пару месяцев без штрафов, поэтому в случае жизненных трудностей обратиться к менеджерам Сбера обязательно стоит.

Если банк откажет в реструктуризации или каникулах и обратится в суд за взысканием долга, само ваше обращение будет подтверждать, что вы благонадежный заемщик, и пытались решить вопрос, не отказывались платить. На этом основании можно просить суд снизить проценты, пени и штрафы, либо уже в суде согласовать рассрочку долга.

Если у вас остались вопросы, звоните нашим юристам — мы бесплатно подскажем. Какие документы собрать, чтобы убедить банк реструктурировать ваш кредит, и как действовать, если вам отказали.

Наши услуги и цены

Бесплатная консультация

0 ₽

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Подробнее

Внесудебное банкротство в МФЦ под ключ

25 160 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Константин Милантьев

Основатель компании

Маргарита Холостова

Финансовый управляющий

Александр Раменский

Руководитель отдела подготовки и клиентского сервиса

Дмитрий Комаров

Юрист по банкротству физических лиц

Дмитрий Семенов

Ведущий юрист по банкротству

Валентина Гаджиева

Ведущий юрист по банкротству

Марк Харюзов

Ведущий юрист по банкротству

Анжела Кувакина

Старший юрист по банкротству

Илона Туманская

Ведущий юрист по банкротству

Ярослав Луговой

Ведущий юрист по банкротству

Алена Иванова

Юрист по банкротству

Евгения Гальчинская

Юрист по банкротству физ. лиц

лиц

ДолгиРеструктуризация долговРеструктуризация кредитаРефинансированиеРефинансирование кредитаСбербанк

Статьи по теме

Популярные статьи

Можно ли списать долги по алиментам Предыдущая статья

Как подать заявление в суд онлайн Следующая статья

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Что такое реструктуризация кредита и как ее провести?

Процедура реструктуризации должна основываться на анализе правовой ситуации, потому является сугубо индивидуальной. Поэтому единого подхода к реструктуризации просто не существует, т.к. у каждого банка свои правила. Например, Аваль дает самый большой дисконт. Альфа-банк и Укрсоцбанк дают 15 процентов дисконт, но можно договориться и до 40 процентов. Универсал и Укрсиббанк дают хорошие дисконты в зависимости от оценки ипотеки. Коллекторы по автокредитам (Вердикт Капитал) дают очень большие дисконты.

Например, Аваль дает самый большой дисконт. Альфа-банк и Укрсоцбанк дают 15 процентов дисконт, но можно договориться и до 40 процентов. Универсал и Укрсиббанк дают хорошие дисконты в зависимости от оценки ипотеки. Коллекторы по автокредитам (Вердикт Капитал) дают очень большие дисконты.

Кроме того, необходимо грамотно оценить возможные риски, расставить силы и перспективы развития дела в конкретном случае. Особое значение имеет количество кредиторов, оценка ипотеки, прописка несовершеннолетних и мораторий.

Если кредитор не хочет идти на переговоры и подал на вас в суд, наши специалисты помогут вам осуществить реструктуризацию задолженности. Кроме того, мы окажем помощь в понимании тонкостей банковских документов, отсрочке платежей, списании долгов, рефинансировании валютного долга и др. Благодаря нашим консультациям, вы сможете увеличить срок возврата кредитных средств, уменьшить задолженность и даже размер процентной ставки.

Что такое реструктуризация кредита?

Реструктуризация кредита представляет собой помощь заёмщику в исполнении обязательств по кредитованию через изменения условий возврата кредитных средств, учитывая объем финансовых ресурсов клиента. Если вы потеряли платёжеспособность и источники дохода, мы поможем договориться с банком о компромиссных решениях. Кроме того, мы разработаем схему, если вы не можете погасить кредит.

Если вы потеряли платёжеспособность и источники дохода, мы поможем договориться с банком о компромиссных решениях. Кроме того, мы разработаем схему, если вы не можете погасить кредит.

Юристы компании договариваются о реструктуризации кредита по направлениям:

- Освобождение заёмщика от выплаты штрафов за просрочку выполнения условий договора, которые начислены до момента реструктуризации.

- Предоставление заёмщику отсрочки выплаты основной задолженности по кредитованию.

- Продление действия договора о кредитовании в соответствии с ограничениями банка и финансового положения заёмщика.

- Корректировка процентного начисления, при которой ежемесячные выплаты по кредиту не будут превышать 35 процентов от дохода заёмщика.

- Разделение кредитного обязательства в иностранной валюте на:

- Обязательства, которое обеспечивается ипотекой, на сумму остатка кредита в момент реструктуризации. Остаток выражается в гривне, причем по тому курсу, который был на момент подписания договора кредитования.

- Обязательства, которые не обеспечиваются ипотекой, на сумму разница остатка кредита в гривне в момент реструктуризации и по курсу, который действовал на дату получения кредита (выполняется по истечении срока действия договора).

- Конвертация валютного кредита в гривну.

- Предоставление кредитных каникул.

Может ли банк простить долг?

Действующее законодательство содержит положения, в которых регулирование прощения задолженности должно быть заложено в тексте договора. Помимо этого, Гражданский Кодекс Украины устанавливает основания, при которых прекращаются обязательства по выполнению условий договора. Иными словами, кредитор может простить часть долга или даже весь, если это не ущемляет права третьей стороны.

Стоит отметить, что кредиторы применяют положения о прощении задолженности в исключительных случаях. Причем законодательного закрепления четких оснований, которые могли бы быть указаниями для банка, попросту нет. Кроме того, вместо компромиссного решения по реструктуризации задолженности, кредитор начисляет штрафные санкции за просроченные выплаты. Получается, что клиент платить по части долгов, в то время как задолженность растет, а тело кредита вообще не погашается. Этот процесс может быть бесконечным, поскольку долг только растет.

Получается, что клиент платить по части долгов, в то время как задолженность растет, а тело кредита вообще не погашается. Этот процесс может быть бесконечным, поскольку долг только растет.

Наши юристы владеют набором инструментов, позволяющим помочь клиентам выбраться из долговой ямы. Например, переход на равные платежи, отсрочка погашения тела кредита на несколько лет, увеличение сроков кредитования до десяти лет. В совокупности это позволит уменьшить абсолютную ежемесячную сумму выплаты. По сути, заемщику важна не структура выплаты, сумма взноса по кредиту, которая посильна его семье.

Юристы компании «Майоров, Нерсесян и партнёры» ежедневно принимают участие в переговорах с банками. За плечами наших адвокатов сотни сделок по реструктуризации, отсрочке платежа, списанию задолженности и штрафов. Мы каждый день помогаем лоббировать интересы клиентов в известных банках Украины. Записаться на консультацию можно по телефону, указанному на сайте.

Шаблон описания вакансииLoan Officer

Этот шаблон описания вакансии Loan Officer оптимизирован для размещения на онлайн-досках вакансий или на страницах вакансий, и его легко настроить для вашей компании.

В обязанности кредитного специалиста входит:

- Оценка кредитоспособности путем обработки кредитных заявок и документации в установленных пределах

- Собеседование с заявителями для определения финансовой приемлемости и возможности предоставления кредитов

- Определение всех применимых коэффициентов и показателей и разработка планов погашения долга

Краткая информация о вакансии

Мы ищем специалиста по кредитам, который будет оценивать, санкционировать одобрение или отклонять заявки на кредит для физических лиц или для бизнеса. Вы будете выступать в качестве связующего звена между клиентами и нашим финансовым учреждением и помогать квалифицированным заявителям своевременно получать кредиты.

Обязанности

- Оценка кредитоспособности путем обработки кредитных заявок и документации в установленных пределах

- Опрос соискателей для определения финансовой приемлемости и возможности предоставления кредита

- Определите все применимые коэффициенты и показатели и настройте планы погашения долга

- Общение с клиентами для запроса или предоставления информации

- Обосновывать решения (одобрения/отклонения) и сообщать о них

- Заполнение кредитных договоров и консультирование клиентов по политике и ограничениям

- Обновить профессиональные знания о видах кредитов и других финансовых услуг

- Ведение и обновление учетных записей

- Оценка потребностей клиентов, изучение всех вариантов и внедрение различных типов кредитов

- Развитие реферальных сетей, предложение альтернативных каналов и перекрестных продаж продуктов и услуг для выполнения квот

- Сделайте все возможное, чтобы построить доверительные отношения, лояльность и удовлетворенность клиентов на протяжении всего процесса андеррайтинга

- ΟДействовать в соответствии с законами и правилами и соблюдать правила кредитования

Требования и навыки

- Подтвержденный опыт работы кредитным специалистом

- Знание компьютеров и банковских приложений/программного обеспечения

- Глубокое понимание продуктов и практики прямого/косвенного кредитования

- Отличные навыки общения и межличностного общения

- Ориентация на удовлетворение потребностей клиентов и навыки продаж

- Способность работать в целенаправленной среде

- Степень бакалавра в области финансов, экономики или смежных областях

Часто задаваемые вопросы

Чем занимается кредитный эксперт?

Кредитный специалист работает с банками, кредитными союзами, независимыми кредиторами и ипотечными компаниями, чтобы помочь заявителям подать заявку на получение кредита. Они обеспечивают право на получение кредитов и оценивают, насколько кредитоспособным может быть человек, основываясь на его истории и текущих финансах, прежде чем рекомендовать их для одобрения.

Они обеспечивают право на получение кредитов и оценивают, насколько кредитоспособным может быть человек, основываясь на его истории и текущих финансах, прежде чем рекомендовать их для одобрения.

Каковы обязанности и ответственность кредитного специалиста?

В обязанности кредитного инспектора входит рассмотрение, утверждение и рекомендация кредитов для утверждения. Они встречаются с заявителями, чтобы определить их кредитоспособность, прежде чем решить, предложат ли они им личный или коммерческий кредит. Они рассматривают каждую заявку индивидуально, рассматривая, какой тип/сумму может позволить себе физическое или юридическое лицо, основываясь на определенных принципах. Еще одна важная обязанность кредитного инспектора — быть в курсе правил кредитования, экономики и рыночных ставок.

Что отличает хорошего кредитного инспектора?

Хороший специалист по кредитам открыт для клиентов, не оказывает давления и обладает отличными коммуникативными навыками. Кредитные специалисты имеют доступ к частной, личной и конфиденциальной информации; таким образом, жизненно важно практиковать активное слушание, эмпатию и беспристрастность.

С кем работает кредитный специалист?

С кем работают кредитные специалисты, зависит от учреждения, в котором они работают. Например, в банке кредитные специалисты работают вместе с банковскими кассирами, аудиторами, руководителями филиалов и специалистами по обработке данных.

Кто такой кредитор? Обзор кредитора

Если вы когда-либо пытались получить банковский кредит или ипотеку, скорее всего, вы столкнулись с кредитором. Они являются дверью к получению кредита, и они держат вас за руку в течение всего процесса.

Работа кредитора состоит из двух частей. Во-первых, они убеждают заемщика, что их кредитные схемы являются лучшими. Во-вторых, они помогают заемщикам выбрать кредиты с наиболее подходящими условиями. Как инициатор кредита, вы можете получать комиссионные, что делает вас продавцом.

Другие обязанности, связанные с этой карьерой, включают оценку финансовой истории заемщиков, подачу заявок на получение кредита и оказание постоянной помощи заемщикам.

Для этой профессии нет особых требований к образованию. Однако вам необходимо зарегистрироваться в Национальной системе лицензирования ипотечного кредитования и реестре (NMLS) и сдать обязательный национальный экзамен. Вам также понадобятся навыки, связанные с продажами, такие как умение убеждать и слушать.

Чем занимается кредитор

Существуют определенные навыки, которыми обладают многие кредиторы для выполнения своих обязанностей. Просматривая резюме, мы смогли сузить наиболее распространенные навыки для человека на этой должности. Мы обнаружили, что во многих резюме указана ориентация на детали, инициативность и навыки межличностного общения.

Узнайте больше о том, чем занимается кредиторКак стать кредитором

Если вы заинтересованы в том, чтобы стать кредитором, первое, на что вам следует обратить внимание, это уровень образования, который вам необходим. Мы определили, что 61,3% кредиторов имеют степень бакалавра. Что касается уровня высшего образования, мы обнаружили, что 6,3% кредиторов имеют степень магистра. Несмотря на то, что большинство кредиторов имеют высшее образование, можно стать таковым, имея только диплом средней школы или GED.

Несмотря на то, что большинство кредиторов имеют высшее образование, можно стать таковым, имея только диплом средней школы или GED.

Лучшие вакансии инициатора кредита рядом с вами

Карьерный рост инициатора кредита

По мере вашего продвижения по карьерной лестнице вы можете начать брать на себя больше обязанностей или заметить, что вы взяли на себя руководство роль. Используя нашу карту карьеры, инициатор кредита может определить свои карьерные цели посредством карьерного роста. Например, они могут начать с такой роли, как кредитный специалист, перейти к такой должности, как менеджер по работе с клиентами, а затем, в конечном итоге, стать директором по внутренним продажам.

Руководство кредита

Кредитный офицер по ссуду руководителя исполнительного директора, внутренний продажи

6 лет

Кредитный сотрудникМенеджер андеррайтинг

8 лет

Руководитель по кредиту менеджера по продажам6 лет

Manager Manager Magner Magner.

6 лет

Кредитный процессорАндеррайтер Менеджер по работе с клиентамиМенеджер по работе с коммерческими клиентами

8 Лет

Кредитные процессоры. )Лучшие карьеры после кредитора

Кредитный специалист (63 663 рабочих мест)

13,1 %

Представитель по обслуживанию клиентов (209 515 рабочих мест)

Менеджер по работе с клиентами (205 561 рабочих мест)

Недавние поиски работы

Аналитик информационных технологий. City-Berkeley

Специалист по обеспечению качества Вакансии

РезюмеМестонахождениеBaldwin Park

Представитель Вакансии

ResumeLocationHouma

Кредиторы в Америке зарабатывают в среднем 41 291 доллар в год или 20 долларов в час. Верхние 10 процентов зарабатывают более 60 000 долларов в год, а нижние 10 процентов — менее 28 000 долларов в год.

Средняя заработная плата заемщика

41 291 долл. США Годовая

США Годовая

19,85 долл. США в час

28 00010 %

41 000 долл.0003

Чего я стою?

Роли и типы кредитора

Роль кредитора включает широкий круг обязанностей. Эти обязанности могут варьироваться в зависимости от конкретной работы, компании или отрасли. Вот некоторые общие обязанности кредитора:

- Собеседование с заявителями и запрос конкретной информации для заявки на получение кредита. Своевременно заполняет заявки

- Своевременно обрабатывает потенциальных клиентов и ведет книгу текущих дел на профессиональном уровне Общается четко

- Отвечать на входящие телефонные звонки от потенциальных клиентов по запросу/вопросу о новых ипотечных кредитах. Активно идентифицируйте

Существует несколько типов кредиторов, в том числе:

Кредитный специалист

Роль:

Если вы хотите отвечать за то, выдаются ли людям кредиты или нет, то стать кредитным специалистом — отличное место. начать. Как правило, ваш день будет состоять из оценки, авторизации и даже рекомендации одобрения для людей или компаний, которые подали заявку на получение кредита.

начать. Как правило, ваш день будет состоять из оценки, авторизации и даже рекомендации одобрения для людей или компаний, которые подали заявку на получение кредита.

В то время как фильмы обычно изображают кредитных инспекторов в плохом свете, эти люди просто выполняют свою работу. В большинстве случаев люди, просящие кредит, даже не имеют права. По большей части кредитные специалисты работают в банках и других финансовых учреждениях. И рекомендуется, чтобы вы получили степень бакалавра. Но большая часть вашего образования будет получена в результате обучения на рабочем месте. Вы будете отказываться от кредитов налево и направо в кратчайшие сроки!

- Средняя зарплата: 45 817 долларов США

- Степень: Степень бакалавра

Кредитный процессор

Роль:

Кредитные процессоры решают, подходит ли клиент для получения кредита или нет. Они связывают клиентов и финансовые учреждения и облегчают оценку активов и платежеспособности клиентов, а также утверждение или отклонение их запросов на получение кредита.

Кредитные специалисты работают рука об руку с ипотечными брокерами и кредитными экспертами. Они занимаются оформлением документов кандидата и помогают подать документы.

Средняя годовая зарплата специалиста по кредитам составляет 49 352 доллара, что, вероятно, не совсем точно отражает уровень стресса, с которым ему приходится сталкиваться каждый день. Следование новым правилам, сжатие сроков закрытия, постоянные запросы на обновление статуса — вот лишь некоторые из вещей, которые делают эту профессию сложной.

- Средняя зарплата: $38,122

- Степень: Степень бакалавра

Андеррайтер

Должность:

Страховщик решает, кто получит страховое покрытие. Ваша роль будет заключаться в изучении предложений по страхованию, изучении справочной информации клиентов и принятии решения о том, сколько следует выплатить. Вы будете поддерживать связь с профессионалами и специалистами, чтобы помочь в оценке рисков. Поступая таким образом, вы будете писать политики и при необходимости добавлять определенные условия. Точно так же вы будете участвовать в переговорах об условиях с клиентами. Кроме того, вы выберете соответствующие и конкурентоспособные премии на основе информации и суждений и примете решение о том, следует ли разделить риск.

Поступая таким образом, вы будете писать политики и при необходимости добавлять определенные условия. Точно так же вы будете участвовать в переговорах об условиях с клиентами. Кроме того, вы выберете соответствующие и конкурентоспособные премии на основе информации и суждений и примете решение о том, следует ли разделить риск.

Работодатели всегда будут рады выпускникам, особенно в области бухгалтерского учета, финансов, бизнеса и управления. Вы должны быть в состоянии использовать свою инициативу, иметь хорошие навыки ведения переговоров и быть отличным коммуникатором. Требуемые навыки также включают здравый смысл и умение принимать решения, особенно в условиях давления. Знание технической информации также является дополнительным преимуществом. Вы будете зарабатывать в среднем 68 217 долларов в год или 32,8 долларов в час.

- Средняя зарплата: $61,751

- Степень: Степень бакалавра

Подробнее

Штаты с наибольшим количеством вакансий для кредиторов

Наведите указатель мыши на штат, чтобы увидеть количество активных вакансий в каждом штате. Более темные области на карте показывают, где кредиторы получают самые высокие зарплаты во всех 50 штатах.

Более темные области на карте показывают, где кредиторы получают самые высокие зарплаты во всех 50 штатах.

Средняя заработная плата: Вакансии:

Количество вакансий инициатора кредита по штатам

| Ранг | State | Number of Jobs | Average Salary |

|---|---|---|---|

| 1 | California | 817 | $43,120 |

| 2 | Florida | 700 | $46,593 |

| 3 | Texas | 635 | $41,861 |

| 4 | Illinois | 329 | $41,162 |

| 5 | Arizona | 324 | $37,376 |

| 6 | Ohio | 317 | $40,250 |

| 7 | Pennsylvania | 285 | $43,550 |

| 8 | Georgia | 269 | $37,837 |

| 9 | Minnesota | 251 | $46,856 |

| 10 | Colorado | 247 | $43,351 |

| 11 | North Carolina | 228 | $39,853 |

| 12 | New York | 225 | $49,692 |

| 13 | New Jersey | 221 | $48,756 |

| 14 | Washington | 218 | $43,864 |

| 15 | Michigan | 213 | $41,507 |

| 16 | Virginia | 195 | $40,810 |

| 17 | Missouri | 177 | $39,853 |

| 18 | Maryland | 173 | $44,136 |

| 19 | Tennessee | 169 | $36,505 |

| 20 | Indiana | 163 | $34,317 |

| 21 | Wisconsin | 143 | $38,287 |

| 22 | Massachusetts | 139 | $42,280 |

| 23 | South Carolina | 135 | $39,572 |

| 24 | Alabama | 128 | $33,138 |

| 25 | Utah | 116 | $33,542 |

| 26 | Iowa | 111 | $43,640 |

| 27 | Kentucky | 97 | $40,215 |

| 28 | Oregon | 88 | $44,095 |

| 29 | Mississippi | 79 | $32,189 |

| 30 | Kansas | 75 | $40,473 |

| 31 | Arkansas | 69 | $50,713 |

| 32 | Louisiana | 66 | $37,383 |

| 33 | Nevada | 62 | $35,125 |

| 34 | Connecticut | 61 | $43,632 |

| 35 | Idaho | 59 | $36,419 |

| 36 | Oklahoma | 54 | $41,026 |

| 37 | Delaware | 48 | $34,693 |

| 38 | Rhode Island | 46 | $47,146 |

| 39 | Nebraska | 44 | $42,334 |

| 40 | Montana | 42 | $45,218 |

| 41 | Maine | 41 | $49,762 |

| 42 | South Dakota | 39 | $52,253 |

| 43 | Hawaii | 33 | $48,138 |

| 44 | West Virginia | 31 | $40,348 |

| 45 | Wyoming | 30 | $45,916 |

| 46 | North Dakota | 28 | $43,665 |

| 47 | Alaska | 27 | $35,997 |

| 48 | New Mexico | 25 | $51,279 |

| 49 | New Hampshire | 22 | $42,794 |

| 50 | Vermont | 21 | $46,011 |

Loan Originator Education

Loan Originator Majors

Business

36. 8 %

8 %

Finance

Accounting

Loan Originator Degrees

Bachelors

61.3 %

Associate

16.9 %

Диплом средней школы

Лучшие колледжи для кредиторов

1. Пенсильванский университет

Филадельфия, Пенсильвания • Частный

Обучение в штате

$55,584

Enrollment

10,764

Admissions

Most Popular Majors

Education

Finance

Business

Economics

Political Science

2. Northwestern University

Evanston, IL • Private

In- Государственная плата за обучение

$54 568

Зачисление

8 451

Прием

Самые популярные специальности

Бизнес

Экономика

гуманитарные науки

Communication

Психология

3. Университет Южной Калифорнии

Лос-Анджелес, Калифорния • Частный

.

Бизнес

Информатика

Образование

Связь

Бухгалтерский учет

4.

SUNY в Бингемтоне

SUNY в БингемтонеVestal, NY • Частный

In-State Tuition

$9,808

Enrollment

13,990

Admissions

Most Popular Majors

Economics

Accounting

Psychology

Computer Science

Business

5. Villanova University

Villanova, PA • Частный

Обучение в штате

$53,308

Зачисление

6,819

Поступление

Самые популярные специальности

Business

Finance

Communication

Accounting

Marketing

6. San Diego State University

San Diego, CA • Private

In-State Tuition

$7,488

Enrollment

30,018

Admissions

Самые популярные специальности

Бизнес

Образование

Психология

Гуманитарные науки

Уголовное правосудие

7. Университет Бентли

Waltham, MA • Private

в государственном плате

$ 49 880

Зачисление

4,177

Admissions

. Университет

Университет

Бостон, Массачусетс • Частный

Обучение в штате

$53,948

Регистрация

17,238

Поступление

Самые популярные специальности

Business

Education

Communication

Economics

Computer Science

9. SUNY Stony Brook

Stony Brook, NY • Private

In-State Tuition

$9,625

Enrollment

17,407

Admissions

Самые популярные специальности

Бизнес

Психология

Образование

Экономика

Гуманитарные науки

10. Нью-Йоркский университет

New York, NY • Private

In-State Tuition

$51,828

Enrollment

26,339

Admissions

Most Popular Majors

Liberal Arts

Business

Education

Economics

Psychology

The Раздел навыков в вашем резюме может быть почти таким же важным, как раздел опыта, поэтому вы хотите, чтобы он был точным изображением того, что вы можете сделать. К счастью, мы нашли все навыки, которые вам понадобятся, поэтому, даже если у вас их еще нет, вы знаете, над чем вам нужно поработать. Из всех резюме, которые мы просмотрели, 18,2% кредиторов указали в своем резюме обслуживание клиентов, но также важны такие социальные навыки, как ориентированность на детали и инициативность.

К счастью, мы нашли все навыки, которые вам понадобятся, поэтому, даже если у вас их еще нет, вы знаете, над чем вам нужно поработать. Из всех резюме, которые мы просмотрели, 18,2% кредиторов указали в своем резюме обслуживание клиентов, но также важны такие социальные навыки, как ориентированность на детали и инициативность.

- Обслуживание клиентов, 18,2%

- . Шаблоны резюме

Zippia позволяет вам выбирать из различных простых в использовании шаблонов инициатора ссуды и предоставляет вам советы экспертов. Используя шаблоны, вы можете быть уверены, что структура и формат вашего резюме отправителя займа на высшем уровне. Выберите шаблон с цветами, шрифтами и размерами текста, которые подходят для вашей отрасли.

Демографические данные кредитора

Гендерное распределение кредитора

Женщины

После обширных исследований и анализа команда Zippia по обработке данных обнаружила, что:

- Наиболее распространенной расовой/этнической принадлежностью среди кредиторов являются белые, что составляет 63,2% всех кредиторов.

- Наиболее распространенным иностранным языком среди кредиторов является испанский (58,1%).

Онлайн-курсы для кредиторов, которые могут вам понравиться

Раскрытие рекламы Перечисленные ниже курсы являются партнерскими ссылками. Это означает, что если вы нажмете на ссылку и купите курс, мы можем получить комиссию.

1. Анализ кредитных рисков

(

314

)

Все, что вы хотите знать об анализе кредитных рисков с точки зрения банкиров и аналитиков… Полный справочник по отличному кредитному рейтингу на 2022 год

(

639

)

Ремонт кредита: пошаговый план на 2022 год, чтобы начать улучшать свой кредит в течение одного часа после запуска! Более 6800 студентов!…

Подробнее об Udemy

3. Процесс банковского кредитного анализа (для банкиров)

Процесс банковского кредитного анализа (для банкиров)

(

2,343

)

Курс для банкиров, консультантов и менеджеров по изучению процесса кредитного анализа от Indian Контекст…

Подробнее об Udemy

Показать больше Курсы для кредиторовТребуемый тип работы

Полный рабочий день

Неполный рабочий день

Стажировка

Временная работа

Как кредитор оценивает свою работу?

Вы работаете кредитором?

Оцените, как вам нравится работать в качестве кредитора. Это анонимно и займет всего минуту.

Лучшие работодатели-инициаторы кредитов

Наиболее распространенные работодатели для кредиторов

| Ранг | Компания | Средняя зарплата | Hourly Rate | Job Openings | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Navient | $48,038 | $23. 10 10 | 23 | ||||||||||||

| 2 | Cardinal Financial | $46,132 | $22.18 | 14 | ||||||||||||

| 3 | JPMorgan Chase & Co. | $ 46 112 | $ 22,17 | 45 | ||||||||||||

| 4 | PHH | 40318 | PHH | $$ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | .0 | 28 |

| 5 | Premier Mortgage Corporation | $45,519 | $21.88 | 23 | ||||||||||||

| 6 | Fairway Independent Mortgage | $45,343 | $21.80 | 19 | ||||||||||||

| 7 | American Mortgage | $43,958 | $21.13 | 34 | ||||||||||||

| 8 | Quicken Loans | $43,862 | $21.09 | 32 | ||||||||||||

| 9 | Global Equity Organization | $43,354 | $20. |