Руснарбанк.

downloadext_linkrnb_logornb_logoОткрыть вклад Банковские карты Переводы с карты на карту

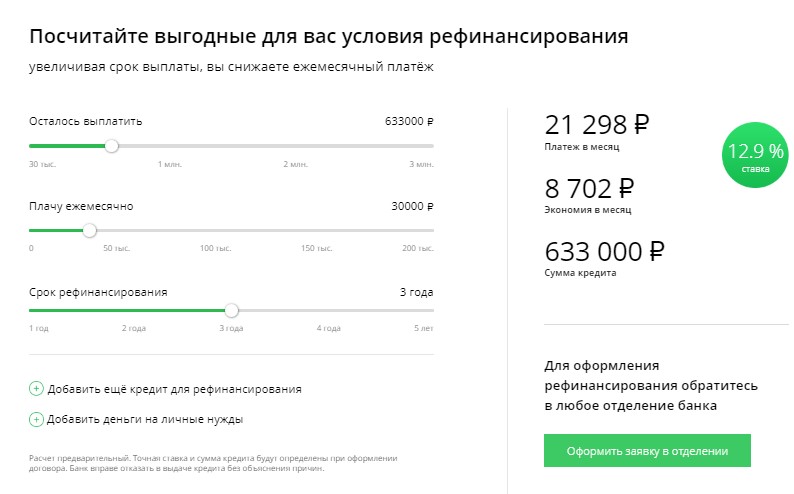

Физическим лицам

Кредитование МСБ РКО Продукты для участников государственных заказов

Бизнесу

Доллар, USD

65,00↑ покупка 105,00↑ продажа

Евро, EUR

66,00↑

покупка

106,00

Новости

27 декабря 2022 АО КБ «РУСНАРБАНК» поздравляет Вас с наступающим Новым 2023 годом и Рождеством!

12 декабря 2022 Общество с ограниченной ответственностью «Национальное Рейтинговое Агентство» сохранило кредитный рейтинг АО КБ «РУСНАРБАНК» на уровне «ВВВ+|ru|»

7 декабря 2022 Работа Операционных подразделений Банка в предпраздничные и праздничные дни в декабре-январе 2022-2023

27 октября 2022 Работа Операционных подразделений Банка в предпраздничные и праздничные дни в ноябре 2022

Все новости

Где нас найти

Заявка на получение кредита

Как к Вам обращаться *

Контактный телефон *+7

E-mail *

Я согласен с условиями передачи и обработки данныхСпасибо!

В ближайшее время с вами свяжется наш сотрудник.

Ваше полное имя *

Название компании *

Телефон *+7

Электронная почта *

Я согласен с условиями передачи и обработки данныхПокупка лизинговых сделок | ООО «Альфа-Лизинг»

Покупка/продажа лизинговой сделки может быть интересна различным ее участникам по разным причинам.

Старый лизингодатель может быть заинтересован заработать премию при продаже сделки, высвободить лимит на заемщика, на отрасль, избавиться от потенциально проблемной сделки, рефинансировать короткие кредиты или несбалансированный кредитный портфель.

Покупатель — новый лизингодатель — может увеличить портфель, войти в новый сегмент рынка, снизить административные издержки на покупку/регистрацию имущества. Лизингополучатель заинтересован в возможности реструктурировать лизинг / увеличить срок лизинга, снизить ставку, комплексно профинансировать старые и новые проекты, снизить расходы по администрированию портфеля.

В отличие от кредита купить портфель в лизинге при нежелании кредитора — лизингодателя очень сложно. При таком сценарии возможна реализация только возвратного лизинга.

Рефинансирование лизинга предполагает заключение договоров купли продажи с элементами цессии. Эта сделка смешанная, но называется цессией, поскольку с налоговой точки зрения купля-продажа не подразумевает сохранение коэффициента ускорения амортизации 3, тогда как уступка прав и обязанностей по договору лизинга с одновременной продажей имущества (т. е. замена Лизингодателя) дает право и на налоговую преференцию.

е. замена Лизингодателя) дает право и на налоговую преференцию.

Анализ существующих договоров лизингаНа данном этапе стороны определяют как прописаны условия расторжения сделки лизинга (досрочного выхода), так как от этого зависит экономический эффект сделки для клиента. Досрочный выкуп может быть в принципе не предусмотрен договором лизинга. В этом случае клиент должен будет обсудить с лизинговой компанией условия выкупа имущества и цену выкупа. Досрочный выкуп может предполагать некую «штрафную санкцию». Тут также важна позиция клиента в части готовности ее заплатить и лизинговой компании в части готовности ее уменьшить. К договору лизинга может существовать «график досрочного выкупа», т. е. некий график, по которому в любой момент клиент может выкупить имущество по договору лизинга. В этом случае необходимо понимать как сформирован данный график, так как ничто не мешает сторонам его пересмотреть или изменить согласованную величину в меньшую сторону, если в сумму «цены досрочного выкупа» включено слишком много по сравнению с остатком невыплаченного по кредиту долга.

Освобождение имущества из-под залога лизинговой компаниейЭто краеугольный камень сделки, так как новый лизингодатель предпочитает платить за имущество после его передачи в собственность причем необремененного, а старая лизинговая компания не может его передать в собственность необремененное, не погасив соответствующий кредит в своем финансирующем банке. Задача этого этапа максимально сжать по времени эти процессы до 1-2 дней — т. е. до уровня одновременности. Но при ситуации, когда имущество требует обязательно регистрации (недвижимость) эти процессы объективно распадаются по времени на месяц, а то и более. В результате необходимо регулировать риски, возникающие на этапе рефинансирования.

Заключение договоров купли продажи/цессииЕсли отношения с лизинговой компанией мы оставляем за рамками сделки, т. е. реализуется «возвратный лизинг» то заключается простой договор купли продажи с лизингополучателем и договор лизинга с ним же.

Если в сделке участвует и продавец и покупатель, то договор заключается обычно трехсторонний — прежний лизингодатель, новый лизингодатель и клиент. С лизинговой компанией заключается специальный договор, который носит двойственную природу — Купли-Продажи и Цессии. Т. е. по нему переходит не только право собственности на имущество, но и права и обязанности по договору лизинга, т. е. происходит смена лизингодателя. В рамках данного договора регулируются все отношения по просрочке платежей, если она имела место быть.Одним из непростых вопросов является регулирование не зачтенного аванса или задатка в сделке, т. е. кто после замены лизингодателя должен будет эту сумму. Обычно в этом же договоре предусматривается условие «о переводе долга». Затем с новым лизингополучателем заключается дополнительное соглашение, изменяющее условия основного договора лизинга, по которому новая компания стала лизингодателем (иногда меняется весь договор лизинга) и меняется график лизинговых платежей.

При покупке лизинговой сделки есть некоторые риски, которые надо учитывать:

•

Риск двустороннего формата сделки (без участия лизингополучателя) и оспаривания лизингополучателем или поручителем такой сделки.

Несмотря на то, что в сделке по покупке передаются и права и обязанности (например передать имущество в собственность) цессия в силу закона возможна без участия лизингополучателя. Достаточно уведомления лизингополучателю и поручителям. Подписание соглашения с лизингополучателем исключает риск.•

Риск оспаривания лизингополучателем лизинговой сделки, заключенной с первоначальным лизингодателем. Требуется в таком случае правовая экспертиза первоначальной сделки. Проверка надлежащего ее одобрения.

•

Риск оспаривания кредитором-лизингополучателем одностороннего изменения должника в части не зачтенного аванса, что противоречит ГК. Отношения по не зачтенному авансу должны быть отрегулированы между старым и новым лизингодателем. В худшем случае у лизингополучателя остается возможность привлечь после расторжения сделки старого лизингодателя как солидарного ответчика по возврату аванса. Поэтому и реально, тогда в таких сделках отсутствует не зачтенный аванс.

Mortgage Solutions | ICE Mortgage Technology

Регистрация на ICE Experience 2023 уже открыта.

Цены раннего бронирования доступны до 13 января 2023 г.

Возможность масштабирования, повышения эффективности, увеличения емкости, улучшения связи и упрощения опыта стала приоритетом номер один для кредиторов всех размеров. У тех, кто может оцифровать и оптимизировать процесс кредитования и выделиться на фоне конкурентов среди домовладельцев по всей стране, открываются огромные возможности для роста.

Узнайте больше об ипотечных технологиях ICE ®

Базовый уровень данных

Надежные API-интерфейсы

Расширенная сеть

Мощный рабочий процесс

Собственное соответствие

Что нас отличает?

Когда дело доходит до ипотечных технологий, мы предоставляем непревзойденный опыт.

Комплексные данные в режиме реального времени, по запросу

Наш уникальный набор данных в режиме реального времени дает вам непревзойденное конкурентное преимущество, позволяющее принимать важные бизнес-решения.

* Представленные ставки являются средними по стране. Фактические индивидуальные ставки, применяемые к заемщикам, могут существенно различаться в зависимости от географического положения, кредитной программы и других характеристик заемщика.

указана в качестве источника. Для получения дополнительной информации см. нашу Политику конфиденциальности.Индексы блокировки процентных ставок по ипотечным кредитам в США

ICE Mortgage Technology ® Индексы фиксированных процентных ставок по ипотечным кредитам в США отслеживают среднюю процентную ставку, по которой новые ипотечные кредиты блокируются каждый день, используя данные ICE Mortgage Technology. Индексы предлагают своевременный индикатор ставок по ипотечным кредитам в США, основанный на данных, и могут предоставить кредиторам и инвесторам прогнозную информацию.

Encompass ®

Лучшая в своем классе технология для действительно цифровой ипотеки.

Выдача большего количества кредитов, снижение затрат, сокращение времени закрытия.

Убедитесь сами в рентабельности инвестицийЛучший опыт заемщика на протяжении всего процесса ипотеки

Кредиторы и заемщики хотят закрыть кредит как можно быстрее. Используя автоматизацию и надежные данные, вы можете положительно повлиять на работу заемщика. Каковы тенденции закрытых кредитов, которые вам нужно победить? См. текущие оценки FICO, соотношение кредита к стоимости и долга к доходу по штатам:

* Новостные организации имеют право повторно использовать эти данные при условии, что ICE Mortgage Technology ® , Inc. указана в качестве источника. Для получения дополнительной информации см. нашу Политику конфиденциальности.

Encompass ® eClose

Один партнер для предоставления комплексного решения eClose.

Encompass ® eClose — это единый источник данных в ведущей в отрасли LOS.

Надежный опыт и оптимизированный рабочий процесс

Encompass, используемый большим количеством ипотечных компаний, чем любое другое решение, позволяет вам принимать более взвешенные решения, снижать затраты, обеспечивать соответствие требованиям и внедрять инновации во всех аспектах вашего рабочего процесса. Что мы можем сделать, чтобы помочь вам опережать рынок? Посмотреть текущие рыночные условия:

* Новостные организации имеют право повторно использовать эти данные при условии, что ICE Mortgage Technology ® , Inc. указан как источник. Для получения дополнительной информации см. нашу Политику конфиденциальности.

* Новостные организации имеют право повторно использовать эти данные при условии, что ICE Mortgage Technology ® , Inc. указана в качестве источника. Для получения дополнительной информации см. нашу Политику конфиденциальности.

Истории успеха клиентов

Посмотреть больше историй«Мы увеличили наш объем на 40%, и сделали это с меньшим количеством персонала. Во многом это связано с технологией».

Бекки Хелви

Старший вице-президент по административным вопросам

Prosperity Home Mortgage

Меняйте мир с первого дня

Наши инновации и успех не исходят от одного человека. Они происходят из сообщества, которое связано друг с другом и работает над созданием более широкой картины и более яркой цели. Мы провидцы. Мы новаторы. Мы нанимаем. Присоединяйтесь к команде, которая поставляет технологии, которые обеспечивают американскую мечту о домовладении для тысяч людей каждый день.

Готовы к настоящей цифровой ипотеке?

Свяжитесь с нами.

Запросить демонстрацию

Вы достигли предела

Быстро сравните и сопоставьте свой бизнес с отраслевыми и аналогичными данными с помощью Insights ™ от ICE Mortgage Technology ®

Сохраняйте импульс

РЕФИНАНСИРОВАНИЕ | Английское значение — Cambridge Dictionary

Примеры рефинансирования

рефинансирование

Из-за большого платежа в конце кредита, риск рефинансирования привел к повсеместному обращению взыскания.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Рефинансирование Операции проводятся через механизм аукциона.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

В том же месяце рефинансирование здания было поставлено под сомнение.

От

Википедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.

Во втором долгосрочном аукционе по операции по рефинансированию приняли участие 800 банков.

Из

Википедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.

Вот почему студент может сэкономить тысячи долларов, рефинансируя своих кредитов.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

С помощью рефинансирования студенческих кредитов студенты смогут объединить свои многочисленные платежи по кредиту в один с низкой процентной ставкой.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Кроме того, заемщики не могут использовать упрощенную программу рефинансирования в течение как минимум 270 дней после предыдущего рефинансирования .

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Расчет авансовых, текущих и потенциально переменных затрат на рефинансирование является важной частью решения о том, следует ли рефинансировать.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

В контексте личных (в отличие от корпоративных) финансов рефинансирование множественных долгов упрощает управление долгом.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.