Возьмите кредит на погашение других кредитов в Ситибанке

Если Вы решили закрыть долг в другом банке раньше времени, прописанного в Вашем Договоре, Ситибанк поможет Вам погасить задолженность, а удобный сервис сформирует для Вас специальное предложение для рефинансирования кредита.

Сумма кредита Срок кредитования (месяцев)Годовая процентная ставка:

0%

Ежемесячный платеж:

0 руб

Подать онлайн-заявкуВы можете получить всю необходимую информацию и оформить онлайн-заявку на получение денежных средств для погашения кредита, не выходя из дома. Предварительный расчет ставки, а также график платежей будет сформирован системой автоматически после заполнения всех полей формы Калькулятора.

Как рассчитать проценты по кредиту и посчитать собственную выгоду, погасив кредит в другом банке?

Укажите свои персональные данные и подробную информацию по кредиту(ам) в другом банке(ах) (сумму задолженности, условия получения кредита, сроки погашения).

Калькулятор мгновенно обработает Ваши данные и ниже предложит варианты кредитования в Ситибанке для рефинансирования долга.

Если Вы согласны с условиями нашего предложения, заполните онлайн-заявку на получение денег.

Также воспользуйтесь другими калькуляторами Ситибанка

Кредитный калькулятор

РассчитатьКалькулятор досрочного погашения кредита

РассчитатьВнимание! Калькулятор рассчитывает максимально возможную сумму кредита. При расчетах используется округление до десятков тысяч. При оформлении кредитной заявки условия предоставления кредита (сумма выдаваемых денежных средств, процентная ставка, срок) могут быть скорректированы с учетом кредитной истории и других факторов. Ставка рассчитывается банком индивидуально на основании предоставленной информации. Кредит выдается по усмотрению Ситибанка.

Расчет задолженности, произведенный с помощью калькулятора, является приблизительным и не может быть использован в качестве документального подтверждения каких-либо финансовых обязательств. Точная сумма задолженности определяется банком в каждом конкретном случае на основании соответствующих документов.

АО КБ «Ситибанк».

Рефинансирование кредитных карты других банков, закройте кредит без подтверждения дохода в банке Восточного

Рефинансирование кредитной карты от банка Восточный

Рефинансирование задолженности – это способ погасить задолженность по одному или нескольким текущим карточным кредитам путем оформления нового кредита под более низкий процент, с меньшей суммой ежемесячного платежа. Рефинансирование кредитных карт других банков или перекредитование снижает финансовую нагрузку, создает более комфортные условия для закрытия только одного займа вместо нескольких с разными датами обязательных платежей.

Люди попадают в ситуацию с проблемными кредитами, когда недостаточно хорошо изучают условия договоров, выбирают предложения с неоправданно высокой процентной ставкой и дополнительными платежами.

Перекредитование целесообразно, если заемщик хочет избавиться от проблемных займов с наименьшими потерями, а новый заем предоставляется на выгодных условиях, со ставкой на 3–4 % ниже прежней. Рационально воспользоваться предложением, когда льготный период уже не действует, но долг остался и рассчитаться нечем.

Выгодное рефинансирование кредитных карт других банков

Кроме того что заемщик за счет рефинансирования, кредитов других банков рассчитывается с финансовыми учреждениями за текущие займы, он получает в распоряжение остаток лимита, который разрешено потратить на любые нужды.

Остаток средств можно использовать с существенной выгодой, без уплаты процентов, если соблюдать правила льготного периода, вовремя полностью погашать задолженность. В этом случае наличные и безналичные расчеты происходят с нулевой комиссией, плата за предоставленный заем не взимается.

Продукт имеет ряд других опций, способствующих экономии. Среди них:

кешбэк за приобретение услуг и товаров в определенных категориях;

бесплатное подключение к дистанционным сервисам и отсутствие платы за годовое обслуживание;

высокие лимиты на снятие наличных, неограниченные лимиты на операции в точках сервиса и продаж.

Мы предлагаем сделать рефинансирование кредитной карты с минимальными затратами (выпуск карты Visa Classiс бесплатный, льготный период – 90 дней). Это рационально и экономически оправдано. В нашем банке процент одобрения подобных операций весьма высок.

Условия рефинансирование кредитов и карт

Прежде чем закрывать кредиты в других банках, нужно выяснить, нет ли запрета на их досрочное погашение. Воспользоваться предложением могут граждане РФ в возрасте 21–71 года со стабильным ежемесячным доходом. Для рефинансирования кредита и кредитных карт требуется паспорт, для лиц младше 25 лет – второй документ на выбор.

Оформить перекредитование кредитной карты

Процедура погашения текущих кредитов предельно проста для заемщика. Необходимо прийти в отделение банка, взяв с собой паспорт и реквизиты непогашенных текущих договоров в других финансовых учреждениях. Списание задолженности происходит автоматически в момент выдачи кредитной карты.

Рефинансирование кредитов других банков. Кредит на погашение долга по другому кредиту

Ставка по кредиту:

Для участников зарплатных проектов:- на срок от 6 до 60 месяцев включительно –27,99% годовых (СКО*, увеличенная на 19,24 процентных пункта)

- на срок от 6 до 60 месяцев включительно –27,99% годовых (СКО*, увеличенная на 19,24 процентных пункта)

- неустойка – при сумме кредита до 20 000 BYN (включительно)

- неустойка – при сумме кредита до 50 000 BYN (включительно) и сроке до 36 месяцев (включительно)

- неустойка и поручительство – при сумме кредита от 20 001 BYN до 50 000 BYN

- неустойка и поручительство (не менее 2-х физических лиц) – при сумме кредита от 50 001 BYN

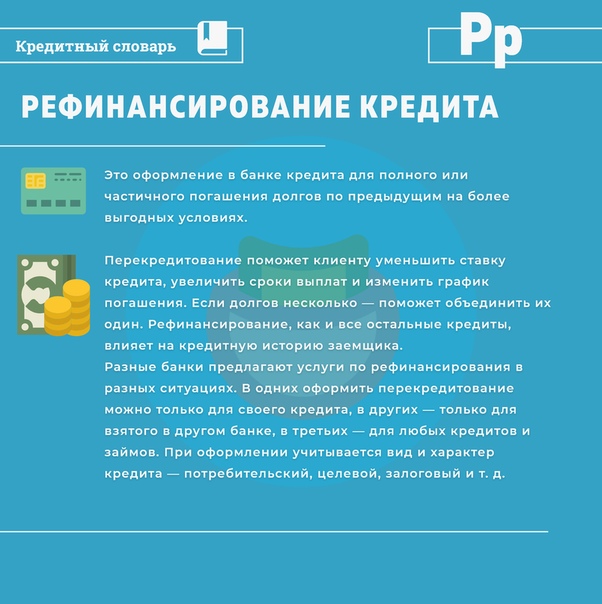

Рефинансирование кредита в другом банке, или перекредитование, – это оформление кредитной программы в одном банковском учреждении, чтобы погасить долг в другом.

Такой формат сотрудничества выгоден обеим сторонам сделки:

- Клиент может рассчитывать на более выгодную ставку, что снизит финансовую нагрузку. Кроме того, рефинансирование позволяет объединить несколько кредитных продуктов в один.

- Банк получает нового клиента.

Рефинансирование распространяется на потребительские программы и кредиты на недвижимость.

Выгодное рефинансирование потребительского кредита предлагает Банк Дабрабыт. К вашим услугам – банковская программа с доступными ставками и лояльными условиями.

Особенности программы

- Кредитные средства предоставляются путем погашения задолженности в другом банке.

- Погашать долг нужно ежемесячно равными долями. Проценты начисляют на остаток.

- Максимальная сумма определяется кредитоспособностью клиента.

- Период действия кредитной программы можно выбрать самостоятельно исходя из суммы кредита – от 6 до 60 месяцев.

- При кредитовании на сумму до 50000 BYN не нужно поручительство. В иных случаях предусмотрены разные способы обеспечения кредитных обязательств: неустойка, поручительство (двух физических лиц).

- Погасить долг можно любым удобным способом: онлайн (Дабрабыт-онлайн, ЕРИП, сайт банка) или наличными в кассе банка.

- Рефинансирование возможно без справок и поручителей – вам понадобится лишь паспорт. Обратите внимание, что соискателю должно быть более 18 лет (а на момент прекращения действия договора – не больше 68 лет).

- Программа перекредитования распространяется на индивидуальных предпринимателей.

Преимущества рефинансирования в Банке Дабрабыт

- Минимальный пакет документов.

- Простое оформление. На сайте банка предусмотрена онлайн-заявка на рефинансирование – заполните форму и ожидайте звонка специалиста. Также вы можете связаться со специалистом Контакт-центра по телефону или обратиться в любой офис банка.

- Быстрое рассмотрение заявки.

- Опытные специалисты, которые расскажут о преимуществах кредитного продукта, помогут рассчитать сумму платежа.

Если у вас есть вопросы или требуется консультация, свяжитесь со специалистами банка любым удобным способом:

- По телефону 5 222 111 (МТС, А1, Life).

- В чате на сайте.

- В социальных сетях или мессенджерах (Viber, Facebook, Telegram).

Кредиты наличными на любые цели и рефинансирование

Настоящим Я, чьи данные указаны в заявлении-анкете на получение потребительского кредита, заполненной на официальном сайте АО «Банк ДОМ.РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление) предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных, указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями Федерального закона от 27.

1 Место нахождения: 125009, г. Москва, ул. Воздвиженка, дом 10, тел.: +7 (495) 775-86-86. 2 ПАО «Мегафон», г. Москва, Оружейный переулок, д.41; ПАО «МТС», г. Москва, ул. Марксистская, д.4; ПАО «Вымпелком», г. Москва,

ул.8 марта, д.10, стр.14; ООО «БИ АЙ ГРУПП» г. Москва, ул. Кусковская, д.20А, помещение IXA эт 3 бл А ком 42; ООО «М.Б.А.Финансы»

г. Москва, пер. Староданиловский Б., д. 2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная

лицензия Банка России No2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий

персональные данные Клиента

и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита

с Банком,

подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент — физическое лицо, данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS-

сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй,

операторам связи,

согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента,

в т.ч. их

передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной

подписью),

производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из

SMS-сообщения.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной

подписи (далее —

Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет

электронных

документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью(далее —

ПЭП) является

электронная

подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой

электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в

направляемом Банком Клиенту SMS- сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона

Клиента,

указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения.

Присоединение

к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам

и размещенной на

Интернет-сайте.

4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента

в Электронной форме:

посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения

и ввода в соответствующее

поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения,

в порядке,

указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона Клиента,

указанный в

Заявке, информация о принятом решении о предоставлении кредита станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и

Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной

подписью

Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения

и дальнейшего

использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть

использована в

качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП

в соответствии с

настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного

представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком

электронного

документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного

документа, относящегося

к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы

комиссии составляется акт,

содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной

комиссии, акт

составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей

юрисдикции.

Банки стали активнее предлагать рефинансирование кредитов :: Финансы :: РБК

ЦБ снизил ключевую ставку до нового исторического минимумаСредневзвешенная ставка по розничным кредитам постепенно снижается. По данным ЦБ, в июне по кредитам до года она составила 13,95%, что на 1,05 п.п. ниже по сравнению с началом этого года, на 2 п.п. — с начала 2019-го, и на 5,04 п.п. — с начала 2018 года. По кредитам от одного года до трех лет ставка в июне была на уровне 13,92%: она снизилась не так радикально — на 1,99 п.п. с начала 2018-го. Обслуживание кредитов на срок более трех лет, куда входит и ипотека, в июне в среднем обходилось в 11,08%: с начала года ставки снизились на 0,98 п.п., с января прошлого года — на 1,65 п.п., а с начала позапрошлого — на 1,91 п.п. Если сравнивать текущий уровень ставок с показателями пятилетней давности, разница достигает 7,46 п.п. (в июне 2015-го стоимость кредитов от трех лет составляла 18,54% годовых).

По данным ЦБ, в июне по кредитам до года она составила 13,95%, что на 1,05 п.п. ниже по сравнению с началом этого года, на 2 п.п. — с начала 2019-го, и на 5,04 п.п. — с начала 2018 года. По кредитам от одного года до трех лет ставка в июне была на уровне 13,92%: она снизилась не так радикально — на 1,99 п.п. с начала 2018-го. Обслуживание кредитов на срок более трех лет, куда входит и ипотека, в июне в среднем обходилось в 11,08%: с начала года ставки снизились на 0,98 п.п., с января прошлого года — на 1,65 п.п., а с начала позапрошлого — на 1,91 п.п. Если сравнивать текущий уровень ставок с показателями пятилетней давности, разница достигает 7,46 п.п. (в июне 2015-го стоимость кредитов от трех лет составляла 18,54% годовых).

Читайте на РБК Pro

Какие банки смягчали условия по рефинансированию кредитов

Большинство крупных игроков снижали ставки по рефинансированию как ипотеки, так и потребительских ссуд. Средняя ставка по таким продуктам, в частности, падала в Сбербанке, ВТБ, Газпромбанке, Альфа-банке, «Открытии», Россельхозбанке, Росбанке, банке «Санкт-Петербург» и «Ак Барсе».

По данным Frank RG, самое заметное сокращение средних минимальных процентных ставок по рефинансированию потребкредитов произошло в Росбанке (на 4 п.п. с начала лета), РСХБ (на 1,9 п.п.), «Открытии» (на 1,6 п.п.). В ипотеке сильнее всего политику рефинансирования поменяли Росбанк (минус 2,04 п.п. с апреля), Райффайзенбанк (минус 2 п.п.), «Открытие» (минус 1,9 п.п.) и УБРиР (минус 1,7 п.п.).

При каких ставках клиенту выгодно рефинансирование

Запускающие программы рефинансирования банки включились в борьбу за более качественных заемщиков, с положительной кредитной историей, говорит директор — руководитель направления банковских рейтинга агентства НКР Михаил Доронкин. «В условиях пандемии и последовавшего снижения реальных доходов населения заметно снизилось и качество входящего потока новых заемщиков, что повысило роль рефинансирования в формировании клиентской базы», — замечает он.

Спрос на рефинансирование предъявляют заемщики, которые не пострадали от пандемии и ограничений, — они просто хотят снизить платежную нагрузку, говорит зампред правления Абсолют Банка Антон Павлов. По его оценкам, под рефинансирование в основном попадают ссуды, выданные один-два года назад. Из-за серьезного снижения ставок на рынке рефинансирование интересно даже тем, кто брал кредит в 2019 году, считают в Газпромбанке. «Клиенты чаще обращаются, когда разница в ставке по кредитному договору составляет более 1 п.п.», — говорит представитель банка.

По его оценкам, под рефинансирование в основном попадают ссуды, выданные один-два года назад. Из-за серьезного снижения ставок на рынке рефинансирование интересно даже тем, кто брал кредит в 2019 году, считают в Газпромбанке. «Клиенты чаще обращаются, когда разница в ставке по кредитному договору составляет более 1 п.п.», — говорит представитель банка.

Выгода от рефинансирования в основном зависит от разницы ставок, которая образуется при переходе в другой банк, отмечает директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. «В случае с потребительскими кредитами рефинансирование становится ощутимо выгоднее, если новая процентная ставка на 15–20% меньше, чем первоначальная. Например, при прежней ставке в 10% годовых ощутимо выгодной может быть ставка под 8–8,5%. Для ипотечного кредитования отклонение может быть в районе 10%», — поясняет аналитик. Он подчеркивает, что оценивать разницу ставок в процентных пунктах не всегда показательно: при изначально высокой стоимости кредита снижение ставки на 1–2 п. п. будет не таким ощутимым, как при низкой.

п. будет не таким ощутимым, как при низкой.

Чаще всего заемщики обращаются за рефинансированием раньше, когда предлагаемая ставка по новому потребкредиту ниже на 5–7%, а по ипотеке — на 2%, оценивает вице-президент банка «Санкт-Петербург» Дмитрий Алексеев.

Срок кредита для перехода в другой банк имеет значение. «Рефинансирование будет ощутимо выгодно на первоначальном этапе погашения потребкредита», — говорит Ногин. Для ипотечного кредитования или кредитных карт сильной разницы, по его словам, нет в силу специфики этих видов займов, но когда до окончания ипотечных выплат остается менее одного года, рефинансирование явно не выгодно. Чем дольше срок до погашения задолженности, тем привлекательнее рефинансирование, соглашается директор группы рейтингов финансовых институтов АКРА Валерий Пивень. «При относительно коротком долге затраты на переоформление кредита — страховка, переоформление недвижимости и тому подобное — могут перевесить выгоды от снижения ставки или сделать их несущественными», — замечает он.

Что может помешать снизить ставку по кредиту

Заемщику, скорее всего, будет отказано в рефинансировании, если он не платит по текущим обязательствам или не имеет заработка, утверждают опрошенные РБК эксперты. «Если клиент допустил просрочку выплат по потребительскому кредиту или потерял источник дохода, то он объективно испытывает трудности с выплатой заемных средств», — поясняет замдиректора департамента розничных клиентских решений Росбанка Лидия Каширина. В таких ситуациях банк может предложить опцию реструктуризации долга. Важно не только отсутствие просрочки на момент обращения за новым кредитом, но и выплаты по графику в течение последних шести месяцев, отметили в Росбанке и ВТБ.

Важно не только отсутствие просрочки на момент обращения за новым кредитом, но и выплаты по графику в течение последних шести месяцев, отметили в Росбанке и ВТБ.

Рождение ребенка или появление другого иждивенца в семье не повод для отказа в рефинансировании, хотя кредитор будет учитывать изменение платежеспособности клиента с учетом новых условий, говорит Каширина. При принятии решения о рефинансирования банки оценивают те же параметры, что и при выдаче новой ссуды, замечает гендиректор Объединенного кредитного бюро (ОКБ) Артур Александрович. Кредиторы могут обратить внимание не только на допущенные ранее просрочки или уровень долговой нагрузки, но и на многочисленные заявки на кредит, приводит пример эксперт.

С 1 октября 2019 года российские банки обязаны рассчитывать показатель долговой нагрузки (ПДН) заемщика, но при рефинансировании это делать не обязательно. «Рефинансируя кредит, банк рассчитывает на то, что из вновь полученного кредита будет погашено предыдущее обязательство или несколько обязательств. В случае погашения предыдущего кредита значение ПДН не изменится, тогда как в случае сохранения как нового, так и старого кредита значение ПДН, конечно, же вырастет», — объясняет гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. По его словам, такие случаи отслеживаются банками и те применяют к подобным клиентам специальные меры, от повышения ставки по новому кредиту до требования его досрочного погашения.

В случае погашения предыдущего кредита значение ПДН не изменится, тогда как в случае сохранения как нового, так и старого кредита значение ПДН, конечно, же вырастет», — объясняет гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. По его словам, такие случаи отслеживаются банками и те применяют к подобным клиентам специальные меры, от повышения ставки по новому кредиту до требования его досрочного погашения.

Отразится ли рефинансирование на кредитной истории

В большинстве случаев появление любого нового кредита или кредитной карты отражается на скоринговом балле клиента, считает Лагуткин. «Влияние, как правило, негативное: скоринговый балл снижается, что связано с возникновением дополнительной неопределенности в возможности своевременного обслуживания нового обязательства», — отмечает он, добавляя, что рефинансирование в данном случае не будет исключением, так как рассматривается в качестве нового кредита.

Александрович, наоборот, утверждает, что перекредитование напрямую не влияет на скоринговый балл и качество кредитной истории: «Если заемщик рефинансирует кредит в том же банке, чтобы обслуживать его по более низкой ставке, то произойдет снижение его долговой нагрузки. Если он рефинансирует кредит в другом банке, то теоретически может произойти кратковременное ухудшение скорингового балла, носящее технический характер: долг может задвоиться на время, когда у заемщика уже открыт кредит в другом банке, но еще не закрыт старый».

Если он рефинансирует кредит в другом банке, то теоретически может произойти кратковременное ухудшение скорингового балла, носящее технический характер: долг может задвоиться на время, когда у заемщика уже открыт кредит в другом банке, но еще не закрыт старый».

Рефинансирование кредита | Получите кредит для рефинансирования в АТБ

Мы поможем Вам изменить текущие условия кредитования, снизить проценты и

переплату.

Рефинансирование кредита в Азиатско-Тихоокеанский Банке – это оформление новой

ссуды, за

счет

которой будут перекрыты Ваши обязательства перед другими банками. Условия

перекредитования

выгодные, ставки минимальные.

Вы можете перекрыть одну или сразу несколько ссуд, оформленных в любых банках. Переоформлению подлежат:

- ипотеки;

- автокредиты;

- кредитные карты;

- любые потребительские ссуды.

Процедура рефинансирования аналогична получению обычного кредита. Вам нужно

подать заявку

в банк

АТБ через офис или онлайн, предоставить пакет необходимых документов и дождаться

решения. При

одобрении все заявленными Вами ссуды закрываются досрочно, Вы получаете на руки

кредитный

договор с нашим банком.

Задачи перекредитования

- Понижение ставки кредита. Мы выдаем заем под меньший процент, за счет чего Вы снижаете уровень переплаты и уменьшаете размер ежемесячного платежа.

- Изменение графика платежей, сокращение срока выплаты ссуды. Сокращая срок, Вы уменьшаете переплату. А если учесть, что происходит еще и снижение ставки по кредиту, Вы выигрываете вдвойне.

- Объединение нескольких действующих займов в один. Вы будете должны только

одному

банку,

сократите затраты на обслуживание кредитных счетов, снизите общую переплату

за счет

выгодных

условий.

- Выход из проблемной ситуации. Рефинансировать кредиты других банков можно и в том случае, если возникают проблемы с их выплатой. Тогда новая ссуда в банке АТБ оформляется с более длительным сроком возврата: в итоге произойдет снижение размера ежемесячного платежа, справляться с долговыми обязательствами будет легче.

Кто может получить услугу рефинансирования

Программа актуальна для физических лиц и индивидуальных предпринимателей, имеющих стабильный источник дохода. Возраст заявителя – от 21 года до 70 лет.

Условия перекредитования:

- есть все необходимые документы;

- положительная кредитная история заявителя;

- отсутствие значительных просрочек по перекрываемым ссудам;

- кредитор не установил мораторий на досрочное расторжение договора.

Прежде чем рефинансировать кредит, воспользуйтесь кредитным калькулятором на нашем сайте. Он позволит наглядно увидеть возможные изменения и сокращение переплаты.

Полную информацию о продукте, условиях и преимуществах перекредитования узнавайте в наших офисах или по бесплатному телефону горячей линии 8-800-775-88-88. Специалисты дадут подробную консультацию и помогут максимально выгодно рефинансировать текущую задолженность.

Недвижимость в Астрахани — Рефинансирование кредита: очередной обман или выгода?

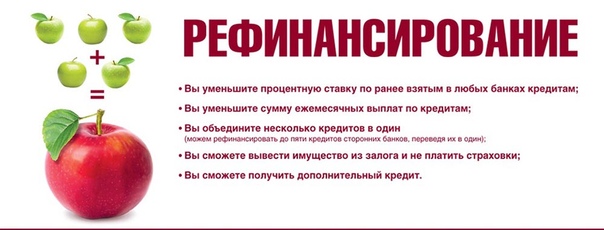

Суть рефинансирования Еще пару-тройку лет назад о кредите под 10-12 процентов годовых не приходилось даже мечтать. Минимальная ставка начиналась от 19 % в год и заканчивалась 5 % в день. Кабальные условия, но деваться было некуда. Россияне были вынуждены оформлять кредитные деньги под высокие проценты. Однако совсем недавно стала популярной услуга «рефинансирование кредита»: банки предоставляют не все, но предложений действительно много. Давайте разберемся, что это за услуга. Итак, допустим, вы пару лет назад взяли кредит под 20 % годовых на 10 лет. Теперь, при соблюдении определенных условий, у вас есть возможность рефинансировать свои обязательства. Простыми словами, вы оформляете новый кредит в банковской организации, чтобы расплатиться по старым долгам. Но условия по новому кредиту более выгодны. Например, новый заем оформлен всего на 5 лет под 10 % в год. Следовательно, что такое рефинансирование кредита? Это повторная выдача кредитного капитала на погашение ранее полученных займов, но на более выгодных условиях. Зачем это нужно Данная услуга позволит решить следующие проблемы: Объединить долги.

Минимальная ставка начиналась от 19 % в год и заканчивалась 5 % в день. Кабальные условия, но деваться было некуда. Россияне были вынуждены оформлять кредитные деньги под высокие проценты. Однако совсем недавно стала популярной услуга «рефинансирование кредита»: банки предоставляют не все, но предложений действительно много. Давайте разберемся, что это за услуга. Итак, допустим, вы пару лет назад взяли кредит под 20 % годовых на 10 лет. Теперь, при соблюдении определенных условий, у вас есть возможность рефинансировать свои обязательства. Простыми словами, вы оформляете новый кредит в банковской организации, чтобы расплатиться по старым долгам. Но условия по новому кредиту более выгодны. Например, новый заем оформлен всего на 5 лет под 10 % в год. Следовательно, что такое рефинансирование кредита? Это повторная выдача кредитного капитала на погашение ранее полученных займов, но на более выгодных условиях. Зачем это нужно Данная услуга позволит решить следующие проблемы: Объединить долги. Например, за гражданином или организацией числятся несколько кредитов, оформленных в разных банковских учреждениях. Такая операция позволит расплатиться сразу по всем старым долгам, оформив один новый кредит. Получить выгодные предложения. Например, снизить процентную ставку, скорректировать периодичность или график внесения платежей, сократить или продлить срок кредитования, заменить залоговые обязательства на поручительство. Предотвратить просрочку. Если старые долги становятся непосильными, то рефинансирование других кредитов — это отличное решение проблемы. Так новый кредит может быть предоставлен на таких условиях, которые заемщик в силах выполнить без нарушений. То есть без применения санкций. Стоит отметить, что такой кредит является целевым. Это означает, что в договоре кредитования будет указана конкретная цель — погашение старых долгов. Вероятнее всего, деньги на руки вы не получите. Банк самостоятельно погасит задолженности перед другими кредитно-финансовыми организациями. Важные требования В зависимости от того, какие банки занимаются рефинансированием кредитов, определяются конкретные условия их предоставления.

Например, за гражданином или организацией числятся несколько кредитов, оформленных в разных банковских учреждениях. Такая операция позволит расплатиться сразу по всем старым долгам, оформив один новый кредит. Получить выгодные предложения. Например, снизить процентную ставку, скорректировать периодичность или график внесения платежей, сократить или продлить срок кредитования, заменить залоговые обязательства на поручительство. Предотвратить просрочку. Если старые долги становятся непосильными, то рефинансирование других кредитов — это отличное решение проблемы. Так новый кредит может быть предоставлен на таких условиях, которые заемщик в силах выполнить без нарушений. То есть без применения санкций. Стоит отметить, что такой кредит является целевым. Это означает, что в договоре кредитования будет указана конкретная цель — погашение старых долгов. Вероятнее всего, деньги на руки вы не получите. Банк самостоятельно погасит задолженности перед другими кредитно-финансовыми организациями. Важные требования В зависимости от того, какие банки занимаются рефинансированием кредитов, определяются конкретные условия их предоставления. Простыми словами, каждый банк предъявляет к заемщику конкретные требования. Рефинансировать старый долг можно, только если соблюсти эти самые значения. Итак, какие требования предъявляет банк: Возраст. Банк вправе установить иные возрастные критерии для рефинансирования. То есть минимальный и максимальный возраст клиента может существенно отличаться при рефинансировании и при первоначальном кредитовании. Трудоустройство или стабильный доход. Это общее условие, которое придется соблюсти в любом случае. Если не подтвердить уровень своих доходов, то претендовать на любой вид кредитования не стоит. Банк не выдаст займы гражданам или организациям, не имеющим возможности расплатиться. Регистрация. При отсутствии постоянной или хотя бы временной регистрации получить кредитный капитал сложнее. Также банковские работники обращают внимание на наличие гражданства. Залог или поручительство. Наличие залогового имущества либо лиц, готовых нести затраты по погашению вашего долга увеличивает шансы на получение нового кредитного капитала.

Простыми словами, каждый банк предъявляет к заемщику конкретные требования. Рефинансировать старый долг можно, только если соблюсти эти самые значения. Итак, какие требования предъявляет банк: Возраст. Банк вправе установить иные возрастные критерии для рефинансирования. То есть минимальный и максимальный возраст клиента может существенно отличаться при рефинансировании и при первоначальном кредитовании. Трудоустройство или стабильный доход. Это общее условие, которое придется соблюсти в любом случае. Если не подтвердить уровень своих доходов, то претендовать на любой вид кредитования не стоит. Банк не выдаст займы гражданам или организациям, не имеющим возможности расплатиться. Регистрация. При отсутствии постоянной или хотя бы временной регистрации получить кредитный капитал сложнее. Также банковские работники обращают внимание на наличие гражданства. Залог или поручительство. Наличие залогового имущества либо лиц, готовых нести затраты по погашению вашего долга увеличивает шансы на получение нового кредитного капитала. Кредитная история. Новый инструмент во взаимоотношениях между банком и заемщиками. Если у лица плохая кредитная история (имеются просрочки, пени, штрафы), то шансы на получение денег снижаются. ВАЖНО! Это не полный перечень требований, которые придется соблюсти, чтобы получить рефинансирование кредита для физических лиц. Каждая банковская компания предъявляет свои условия. Уточнить исчерпывающие требования к заемщикам можно на официальном сайте банка или в ближайшем отделении. Выгода или обман Действительно, выгода для заемщика налицо. Так в чем же подвох, или чем это выгодно банку? Получение прибыли и сверхприбыли — это ключевые цели деятельности любой кредитной организации. Услуги по рефинансированию — не исключение. По сути, заемщик оформляет новый кредит, а это значит, что придется понести дополнительные траты. Например, купить страховку, заплатить комиссионные проценты, оплатить оценку имущества (при оформлении денег под залог). Перечень трат зависит от обстоятельств. В итоге банк всегда остается в плюсе.

Кредитная история. Новый инструмент во взаимоотношениях между банком и заемщиками. Если у лица плохая кредитная история (имеются просрочки, пени, штрафы), то шансы на получение денег снижаются. ВАЖНО! Это не полный перечень требований, которые придется соблюсти, чтобы получить рефинансирование кредита для физических лиц. Каждая банковская компания предъявляет свои условия. Уточнить исчерпывающие требования к заемщикам можно на официальном сайте банка или в ближайшем отделении. Выгода или обман Действительно, выгода для заемщика налицо. Так в чем же подвох, или чем это выгодно банку? Получение прибыли и сверхприбыли — это ключевые цели деятельности любой кредитной организации. Услуги по рефинансированию — не исключение. По сути, заемщик оформляет новый кредит, а это значит, что придется понести дополнительные траты. Например, купить страховку, заплатить комиссионные проценты, оплатить оценку имущества (при оформлении денег под залог). Перечень трат зависит от обстоятельств. В итоге банк всегда остается в плюсе. Но в то же время заемщик может существенно смягчить условия кредитования. Поэтому, прибегая к услугам по рефинансированию, следует все внимательно изучить и просчитать. Соглашаться на первые предложения, не «прощупав почву», нельзя никак.

Но в то же время заемщик может существенно смягчить условия кредитования. Поэтому, прибегая к услугам по рефинансированию, следует все внимательно изучить и просчитать. Соглашаться на первые предложения, не «прощупав почву», нельзя никак.

Источник: http://ppt.ru/art/kredity/refinansirovanie

Реструктуризация долга против рефинансирования долга

Реструктуризация долга и рефинансирование долга: обзор

Рефинансирование и реструктуризация — это два разных процесса, но они часто вызывают один и тот же имидж — образ отчаявшейся компании на грани банкротства, предпринимающей последнюю попытку сохранить бизнес на плаву. Тем не менее, это не всегда так.

Часто неясно, действительно ли компания рефинансирует или реструктурирует. Это привело к тому, что многие люди, включая даже опытных профессионалов в области финансов, стали использовать эти слова как синонимы, хотя на самом деле это совершенно разные процессы.

По сути, и рефинансирование, и реструктуризация — это процессы реорганизации долга, предпринимаемые для улучшения финансового положения человека или компании. Рефинансирование долга означает заключение нового контракта, часто на более выгодных условиях, чем предыдущий, для выплаты ссуды.

Рефинансирование долга означает заключение нового контракта, часто на более выгодных условиях, чем предыдущий, для выплаты ссуды.

Ключевые выводы

- Реструктуризация долга используется, когда заемщик находится в таком финансовом положении, что препятствует своевременному погашению кредита.

- Рефинансирование долга используется гораздо шире, чем реструктуризация, при которой заемщик использует вновь полученную ссуду на более выгодных условиях для погашения предыдущей ссуды.

- Заемщики должны учитывать истинные издержки банкротства, прежде чем прибегать к любой из стратегий выплаты долга.

Реструктуризация долга

В более тяжелых ситуациях заемщики могут обратиться к реструктуризации долга. На самом базовом уровне реструктуризация означает изменение уже существующего контракта (в отличие от рефинансирования, которое начинается с нового контракта). Примером типичной реструктуризации может быть удлинение срока погашения основного долга по долговому договору или изменение частоты выплаты процентов.

Реструктуризация происходит в основном в особых обстоятельствах, когда заемщики считаются финансово нестабильными и не могут выполнить долговые обязательства. Реструктуризация также может негативно повлиять на ваш кредитный рейтинг, поэтому это последняя стратегия.

Реструктуризация долга — это более крайний вариант, который выбирают, когда должники подвергаются риску дефолта и ведут переговоры об изменении существующего контракта.

При реструктуризации долга заемщик должен вести переговоры с кредитором, чтобы создать ситуацию, в которой обе стороны будут в лучшем положении.Если вы знаете, что не можете своевременно платить по ссуде, или если увольнение поставило под угрозу вашу финансовую стабильность, то зачастую разумно начать переговоры с кредиторами.

Кредиторы не хотят, чтобы заемщики не выполнили свои обязательства по кредитам из-за всех вышеупомянутых издержек банкротства. В большинстве случаев кредиторы соглашаются вести переговоры с подводными заемщиками о реструктуризации ссуды, будь то отказ от платы за просрочку платежа, продление сроков платежа или изменение частоты и суммы купонных выплат.

Другой вариант для крупных, хорошо зарекомендовавших себя корпораций — обмен долга на капитал. Обмен долга на собственный капитал также может происходить с ипотекой. В таких случаях семья торгует акциями в своем доме, чтобы уменьшить выплаты по ипотеке. Как это часто бывает, реструктуризация позволит заемщикам поддерживать большую ликвидность, которая затем может быть использована для восстановления или поддержания источников движения денежных средств для успешного погашения пересмотренного кредитного договора.

Рефинансирование долга

При рефинансировании долга заемщик подает заявку на новый заем или долговой инструмент, условия которого лучше, чем у предыдущего контракта, и который может быть использован для погашения предыдущего обязательства.Примером рефинансирования может быть подача заявки на новую, более дешевую ссуду и использование поступлений от этой ссуды для погашения обязательств по существующей ссуде.

Рефинансирование используется более либерально, чем реструктуризация, потому что это более быстрый процесс, легче получить квалификацию и положительно влияет на кредитный рейтинг, поскольку история платежей будет отражать первоначальную выплачиваемую ссуду.

Существуют различные причины рефинансирования, наиболее частыми из которых являются снижение процентных ставок по кредитам, консолидация долгов, изменение структуры кредита и высвобождение денежных средств.Заемщики с высокими кредитными рейтингами особенно выигрывают от рефинансирования, поскольку они могут обеспечить более выгодные условия контракта и более низкие процентные ставки.

По сути, вы заменяете один заем другим, поэтому рефинансирование долга часто используется, когда происходит изменение процентных ставок, которое может повлиять на новые долговые контракты. Например, если Федеральная резервная система снижает процентные ставки, то новые займы, а также облигации будут предлагать более низкую доходность по выплате процентов, что выгодно для заемщиков.

В этом случае рефинансирование долга может позволить заемщикам со временем выплачивать гораздо меньшие проценты по той же номинальной ссуде. Важно отметить, что при попытке погасить ссуды до наступления срока погашения многие срочные ссуды содержат так называемые резервы до отзыва — условия, налагающие штрафы в случае досрочного погашения ссуды. В таких ситуациях заемщикам следует это их должная осмотрительность при расчете чистой приведенной стоимости стоимости одного кредита по сравнению с другим.

В таких ситуациях заемщикам следует это их должная осмотрительность при расчете чистой приведенной стоимости стоимости одного кредита по сравнению с другим.

Особые соображения: цена банкротства

Но зачем рефинансировать или реструктурировать? Ключевым катализатором является избежание издержек банкротства как для заемщика, так и для кредитора.Из-за судебных издержек, взимаемых как с заемщиков, так и с кредиторов, большинство вопросов реструктуризации долга решаются до того, как банкротство станет неизбежным. В среднем гонорары адвокатов при банкротстве по главе 7 варьируются от 500 до 3500 долларов.

Кроме того, существуют дополнительные государственные сборы за оформление документов, сборы за консультации по кредитным вопросам и плату за обучение должников, не говоря уже о серьезном влиянии на кредитный рейтинг заемщика. Со стороны кредитора, если ссуда была необеспеченной, то кредитор выплачивает основную сумму, а также согласованные процентные платежи. Если ссуда была обеспечена, то кредитору приходится иметь дело с ликвидацией активов, таких как недвижимость или автомобили. Обычно обе стороны хотят избежать таких результатов, делая реструктуризацию и рефинансирование привлекательными альтернативами.

Если ссуда была обеспечена, то кредитору приходится иметь дело с ликвидацией активов, таких как недвижимость или автомобили. Обычно обе стороны хотят избежать таких результатов, делая реструктуризацию и рефинансирование привлекательными альтернативами.

Определение рефинансирования

Что такое рефинансирование?

Рефинансирование , сокращенно или «рефи», относится к процессу пересмотра и замены условий существующего кредитного соглашения, обычно в том, что касается ссуды или ипотеки.Когда бизнес или физическое лицо решают рефинансировать кредитное обязательство, они фактически стремятся внести благоприятные изменения в свою процентную ставку, график платежей и / или другие условия, указанные в их контракте. В случае одобрения заемщик получает новый договор, который заменяет первоначальное соглашение.

Заемщики часто предпочитают рефинансировать, когда условия процентных ставок существенно меняются, вызывая потенциальную экономию на выплатах долга по новому соглашению.

Ключевые выводы

- Рефинансирование происходит, когда условия существующей ссуды, такие как процентные ставки, графики платежей или другие условия, пересматриваются.

- Заемщики склонны рефинансировать, когда процентные ставки падают.

- Рефинансирование включает в себя переоценку кредитоспособности лица или бизнеса и статуса погашения.

- Потребительские ссуды, часто рассматриваемые для рефинансирования, включают ипотечные ссуды, автокредиты и студенческие ссуды.

Как работает рефинансирование

Потребители обычно стремятся рефинансировать определенные долговые обязательства, чтобы получить более выгодные условия заимствования, часто в ответ на изменение экономических условий.Общими целями рефинансирования являются снижение фиксированной процентной ставки для сокращения выплат в течение срока кредита, изменение срока кредита или переход с ипотеки с фиксированной ставкой на ипотеку с регулируемой ставкой (ARM) или наоборот. .

.

Заемщики также могут рефинансировать, потому что их кредитный профиль улучшился, из-за изменений, внесенных в их долгосрочные финансовые планы, или для погашения существующих долгов путем объединения их в одну ссуду по низкой цене.

Наиболее распространенной мотивацией для рефинансирования является среда процентных ставок.Поскольку процентные ставки цикличны, многие потребители предпочитают рефинансировать, когда ставки падают. Национальная денежно-кредитная политика, экономический цикл и рыночная конкуренция могут быть ключевыми факторами, вызывающими повышение или снижение процентных ставок для потребителей и предприятий. Эти факторы могут влиять на процентные ставки по всем типам кредитных продуктов, включая как невозобновляемые кредиты, так и возобновляемые кредитные карты. В условиях роста процентных ставок должники с продуктами с плавающей процентной ставкой в конечном итоге платят больше в виде процентов; обратное верно в условиях падающей скорости.

Для рефинансирования заемщик должен обратиться с просьбой к существующему или новому кредитору и заполнить новую заявку на ссуду. Впоследствии рефинансирование включает в себя переоценку кредитных условий и финансового положения физического лица или предприятия. Потребительские ссуды, обычно рассматриваемые для рефинансирования, включают ипотечные ссуды, автокредиты и студенческие ссуды.

Впоследствии рефинансирование включает в себя переоценку кредитных условий и финансового положения физического лица или предприятия. Потребительские ссуды, обычно рассматриваемые для рефинансирования, включают ипотечные ссуды, автокредиты и студенческие ссуды.

Предприятия могут также попытаться рефинансировать ипотечные ссуды на коммерческую недвижимость. Многие бизнес-инвесторы будут оценивать свои корпоративные балансы на предмет бизнес-кредитов, выданных кредиторами, которые могли бы выиграть от более низких рыночных ставок или улучшенного кредитного профиля.

Виды рефинансирования

Есть несколько вариантов рефинансирования. Тип ссуды, которую решает получить заемщик, зависит от потребностей заемщика. Некоторые из этих вариантов рефинансирования включают:

- Ставка и срок рефинансирования : Это наиболее распространенный вид рефинансирования. Рефинансирование по ставке и сроку происходит, когда первоначальный заем выплачивается и заменяется новым кредитным соглашением, которое требует более низких процентных платежей.

- Рефинансирование с обналичкой : Выплата ссуды обычна, когда базовый актив, обеспечивающий ссуду, увеличился в стоимости.Сделка включает в себя изъятие стоимости или капитала актива в обмен на более высокую сумму кредита (и часто более высокую процентную ставку). Другими словами, когда актив увеличивается в цене на бумаге, вы можете получить доступ к этой стоимости с помощью ссуды, а не продавая ее. Этот вариант увеличивает общую сумму кредита, но дает заемщику немедленный доступ к денежным средствам, сохраняя при этом право собственности на актив.

- Рефинансирование наличными : Рефинансирование наличными позволяет заемщику выплатить некоторую часть ссуды для более низкого отношения ссуды к стоимости (LTV) или меньших выплат по ссуде.

- Рефинансирование консолидации : В некоторых случаях консолидированный заем может быть эффективным способом рефинансирования. Консолидированное рефинансирование может использоваться, когда инвестор получает одну ссуду по ставке ниже, чем их текущая средняя процентная ставка по нескольким кредитным продуктам. Этот тип рефинансирования требует, чтобы потребитель или бизнес подал заявку на новый заем по более низкой ставке, а затем погасил существующий долг новым займом, в результате чего общая сумма непогашенной основной суммы осталась со значительно более низкими процентными выплатами.

Консолидированное рефинансирование может использоваться, когда инвестор получает одну ссуду по ставке ниже, чем их текущая средняя процентная ставка по нескольким кредитным продуктам. Этот тип рефинансирования требует, чтобы потребитель или бизнес подал заявку на новый заем по более низкой ставке, а затем погасил существующий долг новым займом, в результате чего общая сумма непогашенной основной суммы осталась со значительно более низкими процентными выплатами.

Консолидированное рефинансирование может использоваться, когда инвестор получает одну ссуду по ставке ниже, чем их текущая средняя процентная ставка по нескольким кредитным продуктам. Этот тип рефинансирования требует, чтобы потребитель или бизнес подал заявку на новый заем по более низкой ставке, а затем погасил существующий долг новым займом, в результате чего общая сумма непогашенной основной суммы осталась со значительно более низкими процентными выплатами.Плюсы и минусы рефинансирования

ПлюсыВы можете получить меньший ежемесячный платеж по ипотеке и меньшую процентную ставку.

Вы можете преобразовать регулируемую процентную ставку в фиксированную процентную ставку, чтобы получить предсказуемость и возможную экономию.

Вы можете получить приток наличных для насущных финансовых нужд.

Вы можете установить более короткий срок кредита, что позволит вам сэкономить на общей сумме процентов.

Если срок вашей ссуды восстановлен до первоначальной продолжительности, общая сумма ваших выплат по процентам в течение срока ссуды может перевесить ваши сбережения по более низкой ставке.

Если процентные ставки упадут, вы не получите выгоду от ипотеки с фиксированной процентной ставкой, если вы не рефинансируете снова.

Вы можете уменьшить свой собственный капитал в своем доме.

Ваш ежемесячный платеж увеличивается с сокращением срока кредита, и вам придется оплачивать заключительные расходы по рефинансированию.

Пример рефинансирования

Вот гипотетический пример того, как работает рефинансирование. Допустим, у Джейн и Джона ипотека с фиксированной ставкой на 30 лет. Процент, который они выплачивают с тех пор, как они впервые зафиксировали свою ставку 10 лет назад, составляет 8%. Из-за экономических условий снижаются процентные ставки. Пара обращается в свой банк и может рефинансировать существующую ипотеку по новой ставке 4%. Это позволяет Джейн и Джону зафиксировать новую ставку на следующие 20 лет при одновременном снижении их регулярных ежемесячных выплат по ипотеке.Если процентные ставки снова упадут в будущем, они могут снова рефинансировать, чтобы еще больше снизить свои платежи.

Это позволяет Джейн и Джону зафиксировать новую ставку на следующие 20 лет при одновременном снижении их регулярных ежемесячных выплат по ипотеке.Если процентные ставки снова упадут в будущем, они могут снова рефинансировать, чтобы еще больше снизить свои платежи.

Корпоративное рефинансирование

Корпоративное рефинансирование — это процесс, с помощью которого компания реорганизует свои финансовые обязательства путем замены или реструктуризации существующих долгов. Корпоративное рефинансирование часто делается для улучшения финансового положения компании, а также может осуществляться, когда компания находится в бедственном положении, с помощью реструктуризации долга. Корпоративное рефинансирование часто включает вызов старых выпусков корпоративных облигаций, когда это возможно, и выпуск новых облигаций по более низким процентным ставкам.

Рефинансирование: что это такое?

Рефинансирование предполагает замену существующей ссуды новой ссудой, которая выплачивает задолженность по первой. В идеале новый заем должен иметь лучшие условия или функции, которые улучшат ваши финансы, чтобы сделать весь процесс окупаемым.

В идеале новый заем должен иметь лучшие условия или функции, которые улучшат ваши финансы, чтобы сделать весь процесс окупаемым.

Более тонкие детали рефинансирования могут варьироваться в зависимости от типа ссуды и вашего кредитора.

Что такое рефинансирование?

Вы можете рефинансировать жилищный заем, автокредит или любой другой долг.Вы можете сделать это, если ваш существующий кредит слишком дорог или слишком рискован. Возможно, ваше финансовое положение изменилось с тех пор, как вы впервые взяли в долг, и теперь вам могут быть доступны более выгодные условия кредита.

Вы можете изменить определенные условия ссуды при рефинансировании, но два фактора не изменятся: вы не уничтожите свой первоначальный остаток по ссуде, и ваше обеспечение должно оставаться на месте.

Вы не уменьшите или не уничтожите свой первоначальный остаток по кредиту. Фактически, при рефинансировании вы можете взять на себя больше долгов.Это может произойти, если вы выполняете рефинансирование с выплатой наличных, когда вы берете наличные в качестве компенсации разницы между рефинансированной ссудой и тем, что вы должны по исходной ссуде, или когда вы включаете свои заключительные расходы в новую ссуду, а не оплачиваете их заранее.

Ваше имущество может по-прежнему требоваться в качестве залога по ссуде, поэтому вы все равно можете потерять свой дом в результате обращения взыскания, если вы рефинансируете жилищный ссуду, но не будете платить. Точно так же ваш автомобиль может быть возвращен в собственность, если вы не по новой ссуде. Ваш залог всегда находится под угрозой, если вы не перефинансируете ссуду в личную необеспеченную ссуду, которая не использует собственность в качестве залога.

Как работает рефинансирование

Начните с поиска кредиторов и найдите тот, который предлагает более выгодные условия кредита, чем те, которые содержатся в вашей существующей ссуде, которую вы хотели бы каким-либо образом улучшить. Подайте заявку на получение новой ссуды, когда вы выбрали лучшего кредитора для ваших обстоятельств.

Новая ссуда полностью и сразу погасит ваш существующий долг, когда ваша ссуда рефинансирования будет одобрена и вы завершите процесс закрытия. Вы продолжите платить по новой ссуде, пока не выплатите ее или не рефинансируете эту ссуду.

Плюсы и минусы рефинансирования

Рефинансирование имеет несколько потенциальных преимуществ:

- Это может снизить ваши ежемесячные платежи, если вы рефинансируете ссуду с процентной ставкой, которая ниже вашей существующей ставки. Это может произойти из-за того, что вы имеете право на более низкую ставку в зависимости от рыночных условий или улучшенного кредитного рейтинга — факторов, которых не было в момент вашей первой заимствования. Более низкие процентные ставки обычно приводят к значительной экономии в течение срока ссуды, особенно в случае крупных или долгосрочных ссуд.

- Вы можете продлить погашение, увеличив срок ссуды, но потенциально вы заплатите больше в виде процентов. Вы также можете рефинансировать более краткосрочную ссуду, чтобы погасить ее раньше. Например, вы можете рефинансировать 30-летний жилищный заем в 15-летний жилищный заем с более высокими ежемесячными платежами, но более низкой процентной ставкой. Вы бы погасили ссуду через 15 лет меньше.

- Возможно, имеет смысл объединить несколько других займов в одну, если вы можете получить более низкую процентную ставку, чем та, которую вы платите в настоящее время.Наличие всего одной ссуды также упрощает отслеживание платежей.

- Возможно, вы предпочтете перейти на ссуду по фиксированной ставке, если у вас есть ссуда с переменной ставкой, из-за которой ваши ежемесячные платежи будут колебаться вверх и вниз по мере изменения процентных ставок. Заем с фиксированной ставкой обеспечивает защиту, если ставки в настоящее время низкие, но ожидается их повышение, и это приводит к предсказуемым ежемесячным платежам.

Снижаете ли вы процентную ставку по ссуде или увеличиваете время, необходимое для ее погашения, ваш новый платеж по ссуде, скорее всего, будет меньше, чем ваш первоначальный платеж.Результатом часто является более здоровый ежемесячный денежный поток и больше денег, доступных в вашем бюджете для других важных ежемесячных расходов.

- Некоторые ссуды, особенно воздушные ссуды, должны быть погашены единовременно в определенную дату. Когда наступит этот срок, у вас может не оказаться средств для крупной единовременной выплаты. В этой ситуации может иметь смысл рефинансировать, используя новую ссуду для финансирования шарикового платежа, чтобы получить больше времени для выплаты долга.

Когда наступит этот срок, у вас может не оказаться средств для крупной единовременной выплаты. В этой ситуации может иметь смысл рефинансировать, используя новую ссуду для финансирования шарикового платежа, чтобы получить больше времени для выплаты долга.

Когда наступит этот срок, у вас может не оказаться средств для крупной единовременной выплаты. В этой ситуации может иметь смысл рефинансировать, используя новую ссуду для финансирования шарикового платежа, чтобы получить больше времени для выплаты долга.Вместо рефинансирования ссуды вы можете ежемесячно вносить небольшую дополнительную плату в счет основной суммы, чтобы сократить срок кредита.Это позволит сэкономить значительную сумму на выплате процентов.

Но рефинансирование не всегда разумный денежный ход. К некоторым недостаткам можно отнести:

- Может быть дорого. Затраты варьируются в зависимости от кредитора и штата, но будьте готовы заплатить от 3% до 6% непогашенной основной суммы в качестве комиссии за рефинансирование. Сюда могут входить сборы за подачу заявления, оформление, оценку и инспекцию, а также другие расходы на закрытие. Затраты на закрытие могут составлять до тысяч долларов с крупными ссудами, такими как жилищные ссуды.

- Вы будете платить больше процентов по своему долгу, если будете растягивать выплаты по кредиту на длительный период. Вы можете снизить свои ежемесячные платежи, но это преимущество может быть компенсировано более высокой стоимостью заимствования в течение срока действия кредита.

- Некоторые ссуды имеют полезные функции, которые будут устранены при рефинансировании. Например, федеральные студенческие ссуды более гибкие, чем частные студенческие ссуды, если вы попадаете в тяжелые времена, предлагая планы отсрочки или воздержания, которые предоставляют вам временную отсрочку от совершения платежей.Федеральные кредиты также могут быть частично прощены, если ваша карьера связана с государственной службой. Возможно, вам будет лучше остаться с этими типами льготных кредитов.

- В некоторых случаях вы действительно можете увеличить риск для своей собственности при рефинансировании. Например, некоторые штаты признают жилищные ссуды без права регресса (они не позволяют кредиторам брать имущество, кроме залога, если вы не выполняете платежи), в качестве ссуд с правом регресса, что позволяет кредиторам по-прежнему удерживать вас в ответственности по вашему долгу даже после того, как они конфискуют ваши залог.

Первоначальные затраты или затраты на закрытие могут быть слишком высокими, чтобы оправдать рефинансирование, и иногда выгода от текущего кредита перевешивает экономию, связанную с рефинансированием.

Узнайте, взимает ли ваш кредитор штраф за досрочное погашение, если вы слишком рано погасите старую ссуду. Если это так, сравните стоимость штрафа с экономией, которую вы получите от рефинансирования.

Как рефинансировать

Рефинансирование похоже на покупку любого другого кредита или ипотеки.Во-первых, позаботьтесь о любых проблемах с вашим кредитом, чтобы ваш рейтинг был как можно выше и вы соответствовали самым низким процентным ставкам. Вы должны иметь хотя бы приблизительное представление о ставках и других условиях, которые вы ищете для своего нового кредита.

Помните, что эти условия должны представлять собой улучшение по сравнению с условиями вашего существующего кредита. Полезно провести быструю погашение кредита, чтобы увидеть, как изменятся ваши процентные расходы с разными кредитами.

Поищите вокруг, чтобы найти квалифицированного кредитора, предлагающего лучшие условия.Получите по крайней мере три или четыре предложения от конкурентов, прежде чем спрашивать своего текущего кредитора о том, что он готов предложить. Вы могли бы получить даже лучшие условия от вашего текущего кредитора, если он захочет сохранить вашу ипотеку.

Не берите новые долги в процессе рефинансирования, так как это может помешать сделке. Внимательно ознакомьтесь с новыми условиями кредита и всеми соответствующими комиссиями перед тем, как подписаться на пунктирной линии, чтобы вы знали, чего ожидать в финансовом отношении, когда придет время производить платежи.

Следует ли мне рефинансировать?

В некоторых случаях целесообразно рассмотреть возможность рефинансирования кредита.

Выполните расчет безубыточности, чтобы определить, сколько времени потребуется, чтобы экономия от рефинансирования превысила связанные с этим расходы. При рефинансировании некоторые домовладельцы не учитывают то, что на возмещение затрат может потребоваться много времени, и они могут не захотеть жить в собственности достаточно долго, чтобы получить сбережения.

У вас может быть ссуда или две с высокой процентной ставкой, если вы вышли из сложной финансовой ситуации, которая повредила вашему кредитному рейтингу.Возможно, вы потеряли работу или у вас возникла неотложная медицинская помощь, из-за которой вы погрязли в долгах. Ваша процентная ставка будет отражать это, если бы вам пришлось взять ссуду, когда ваш кредитный рейтинг был низким. Вы можете рефинансировать эти ссуды по более низкой ставке, как только восстановите свой кредитный рейтинг.

Вы можете сделать рефинансирование с выплатой наличных, чтобы обменять акции в вашем доме на наличные, при условии, что у вас хороший кредит. Вы можете реинвестировать свой капитал / деньги в свой дом, чтобы сделать давно необходимый ремонт или отремонтировать собственность.

Ключевые выводы

- Рефинансирование ссуды включает взятие новой ссуды для погашения и взамен первой.

- Рефинансирование может иметь смысл, если оно снизит ваши ежемесячные платежи за счет замены высокой процентной ставки на более низкую.

- Вы оплатите все те же заключительные расходы, что и при получении первой ссуды, и это может составить до нескольких тысяч долларов авансом, в зависимости от размера вашей новой ссуды.

- Рефинансирование с выплатой наличных может дать вам немного денег для оплаты важного жизненного события, такого как свадьба, или для реконструкции или улучшения вашего дома.Вы получите разницу между остатком по новой и старой ссуде наличными.

Что значит рефинансировать ссуду?

Рефинансирование ссуды относится к процессу получения новой ссуды для погашения одного или нескольких непогашенных ссуд. Заемщики обычно рефинансируют, чтобы получить более низкие процентные ставки или иным образом уменьшить сумму погашения. Для должников, которые изо всех сил пытаются выплатить свои ссуды, рефинансирование также может использоваться для получения более долгосрочной ссуды с более низкими ежемесячными платежами.В этих случаях общая выплачиваемая сумма увеличится, так как проценты придется выплачивать за более длительный период времени.

Что такое рефинансирование ссуд?

Рефинансирование ссуды позволяет заемщику заменить свое текущее долговое обязательство на более выгодные условия. В рамках этого процесса заемщик берет новую ссуду для погашения существующей задолженности, а условия старой ссуды заменяются обновленным соглашением. Это позволяет заемщикам повторно оформить ссуду, чтобы получить меньший ежемесячный платеж, другую продолжительность срока или более удобную структуру платежей.Большинство потребительских кредиторов, предлагающих традиционные займы, также предлагают варианты рефинансирования. Однако по таким продуктам, как ипотека и автокредиты, ссуды рефинансирования обычно имеют несколько более высокие процентные ставки, чем ссуды на покупку.

Основная причина рефинансирования заемщика — получение более доступной ссуды. В большинстве случаев рефинансирование может снизить процентную ставку. Например, домовладелец с хорошей кредитной историей, который взял 30-летнюю ипотеку в 2006 году, вероятно, будет платить процентную ставку от 6% до 7%. Сегодня наиболее квалифицированные заемщики могут получить процентные ставки ниже 4%. Соответственно, этот домовладелец мог снизить процентную ставку более чем на 2% за счет рефинансирования ссуды, сэкономив им сотни долларов в месяц.

Сегодня наиболее квалифицированные заемщики могут получить процентные ставки ниже 4%. Соответственно, этот домовладелец мог снизить процентную ставку более чем на 2% за счет рефинансирования ссуды, сэкономив им сотни долларов в месяц.

| 30-летняя ипотека до рефинансирования | после рефинансирования | |||||

|---|---|---|---|---|---|---|

| Процентная ставка | 6,75% | 4,00% | ||||

| $ 1,402 | $ 1,42 Ежемесячная выплата | $ 1 | 514 долл. США |

Заемщики также рефинансируют свои ссуды, чтобы погасить их быстрее.Хотя более длительные сроки позволяют снизить ежемесячный платеж, они также несут более высокие общие затраты из-за дополнительного времени, затрачиваемого на начисление процентов по ссуде. Однако некоторые ссуды, такие как ипотека и автокредит, будут сопровождаться штрафами за досрочное погашение, поэтому выгода от рефинансирования может быть ослаблена затратами на уплату этой дополнительной платы.

Студенческие ссуды

Рефинансирование студенческой ссуды обычно используется для объединения нескольких ссуд в один платеж. Например, недавно получивший диплом специалиста может иметь пакет долгов, который включает частные ссуды, субсидированные федеральные ссуды и несубсидированные федеральные ссуды.Каждый из этих типов ссуд имеет разную процентную ставку, и частные и федеральные ссуды, вероятно, будут обслуживаться двумя разными компаниями, а это означает, что заемщик должен производить два отдельных платежа каждый месяц. Рефинансируя свои ссуды и используя одного кредитора, заемщик может управлять своим долгом через одну компанию и, возможно, снизить процентные платежи.

Кредитные карты

Персональные ссуды часто используются как способ рефинансирования долга по кредитной карте. На непогашенный остаток по кредитной карте быстро начисляются проценты, и управлять непрерывно растущим долгом может быть сложно.Процентные ставки по кредитным картам, которые применяются ежемесячно, также обычно выше, чем ставки по личным кредитам. Таким образом, погасив остаток по кредитной карте личным займом, должники, скорее всего, получат более доступный и управляемый способ погашения своего долга.

На непогашенный остаток по кредитной карте быстро начисляются проценты, и управлять непрерывно растущим долгом может быть сложно.Процентные ставки по кредитным картам, которые применяются ежемесячно, также обычно выше, чем ставки по личным кредитам. Таким образом, погасив остаток по кредитной карте личным займом, должники, скорее всего, получат более доступный и управляемый способ погашения своего долга.

Ипотека

Двумя основными причинами, по которым домовладельцы рефинансируют свои ипотечные кредиты, являются снижение ежемесячного платежа или сокращение срока с 30-летней ипотечной ссуды до 15-летней ипотеки. Например, домовладельцы, которые финансировали свою покупку дома с помощью ипотеки FHA — продукта, поддерживаемого государством, который допускает низкий первоначальный взнос, — должны платить больше страховки по ипотеке, чем домовладельцы с обычной ипотекой, которая требует страхования только до тех пор, пока не будет достигнута 20% -ная стоимость .Заемщик FHA, достигший отметки 20%, может рефинансироваться в обычную ипотеку, чтобы перестать платить по ипотечному страхованию.

Точно так же многие заемщики переходят на 15-летнюю ипотеку, чтобы быстрее выплатить ипотечный кредит. Если есть наличные, чтобы производить более крупный платеж каждый месяц, более короткий срок может сэкономить много денег на процентных ставках; они ниже для ссуд на 15 лет, и проценты не будут начисляться так долго.

Для всех заемщиков, рассматривающих возможность рефинансирования ипотеки, важно отметить, что затраты на закрытие могут быть довольно высокими, поэтому рефинансирование с целью сокращения срока вашего срока или снижения вашего ежемесячного платежа на 100 или 200 долларов может не стоить времени и денег, затрачиваемых на получение новый заем.В качестве альтернативы, если у вас есть избыток наличных денег, некоторые кредиторы позволят вам пересмотреть свой жилищный кредит, чтобы скорректировать ваши ежемесячные платежи.

Автокредиты

Большинство автовладельцев решают рефинансировать ссуду, чтобы снизить ежемесячные платежи. Если заемщику грозит дефолт по долгу, реструктуризация договора автокредитования может помочь вернуть его финансы в нужное русло. Однако банки обычно предъявляют особые требования к критериям рефинансирования, включая возраст ограничений на использование автомобилей, ограничение миль и лимиты непогашенного остатка.Если вы испытываете финансовые затруднения и нуждаетесь в реструктуризации ссуды, лучше всего обратиться к обслуживающему вас ссуде и сообщить им о вашем личном финансовом положении.

Однако банки обычно предъявляют особые требования к критериям рефинансирования, включая возраст ограничений на использование автомобилей, ограничение миль и лимиты непогашенного остатка.Если вы испытываете финансовые затруднения и нуждаетесь в реструктуризации ссуды, лучше всего обратиться к обслуживающему вас ссуде и сообщить им о вашем личном финансовом положении.

Кредиты для малого бизнеса

Рефинансирование корпоративного долга — это обычный способ для многих владельцев малого бизнеса улучшить свою прибыль. Обеспеченные государством ссуды SBA 504, предназначенные для покупки недвижимости и оборудования, также могут быть использованы для рефинансирования обычных ссуд на недвижимость. Подобно рефинансированию ипотеки, переключение на другую ссуду на коммерческую недвижимость часто может привести к снижению процентной ставки и ежемесячного платежа.Владельцы бизнеса, перегруженные долгами, также используют ссуды на консолидацию долга для реструктуризации своего плана выплат.

Как рефинансировать ссуду

Если вы хотите рефинансировать ссуду, вам следует сначала изучить спецификации вашего текущего соглашения, чтобы узнать, сколько вы фактически платите. Вам также следует проверить, есть ли штраф за досрочное погашение вашего текущего кредита, поскольку стоимость рефинансирования потенциально может быть перевешена стоимостью досрочного прекращения. Определив размер текущего кредита, вы можете сравнить результаты нескольких кредиторов, чтобы найти условия, наиболее соответствующие вашим финансовым целям.

Если вы хотите изменить срок или снизить процентную ставку, сегодня на рынках доступны различные варианты ссуды. Поскольку новые онлайн-кредиторы стремятся конкурировать с традиционными банками, существуют услуги и пакеты, адаптированные для всех финансовых целей. Для наиболее квалифицированных заемщиков этот конкурс может помочь сократить расходы на получение кредита на сотни или тысячи долларов.

Лучшие ссуды для консолидации долга на февраль 2021 года

Руководство по банковскому рейтингу для выбора лучших ссуд для консолидации долга

По состоянию на понедельник, 8 февраля 2021 г.

Почему стоит доверять Bankrate?

Bankrate сравнивает и исследует кредиторов и финансовые продукты более 40 лет.Сотни ведущих новостных организаций полагаются на Bankrate как на надежный источник информации. Bankrate стремится помочь вам принимать разумные и обоснованные решения о ваших финансах. Мы соблюдаем строгие правила, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент проверяется на предмет достоверности.

При покупке лучшей ссуды для консолидации долга ищите самую низкую процентную ставку, сумму ссуды, которая соответствует вашим потребностям, доступный и приемлемый срок погашения и низкие комиссионные сборы.Подробная информация о займе, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации. Перечисленные ниже ведущие кредиторы выбираются на основе таких факторов, как годовая процентная ставка, суммы кредита, комиссии, требования к кредитам и широкая доступность.

Лучшие ставки по кредитам на консолидацию долга в феврале 2021 года

| Best Egg | 5,99% –29,99% | 3–5 лет | 2 000–35 000 долларов США | Работники с высокими доходами и хорошей кредитной историей |

| Выплата | 5.99% –24,99% | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте с кредитом ниже среднего |

| LightStream | 5,95% –19,99% (с автоплатой) | 2–7 лет | 5 000–100 000 долларов США | Высокодолларовые кредиты и более длительные сроки погашения |

| PenFed | 6.49% –17,99% | 1–5 лет | 600–20 000 долларов | Меньшие ссуды в кредитном союзе |

| OneMain Financial | 18,00% –35,99% | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой |

| Откройте для себя | 6,99% –24,99% | 3–7 лет | 2,500–35 000 долларов | Хороший кредит и финансирование на следующий день |

| Upstart | 8. | 3–5 лет | 1000–50 000 долл. США | Потребители с небольшой кредитной историей |

| Маркус от Goldman Sachs | 6,99% –19,99% | 3–6 лет | 3500–40 000 долларов | Консолидация крупных долгов |

Резюме: Кредиты на консолидацию долга в 2021 году

Что такое консолидация долга?

Консолидация долга включает погашение нескольких долгов одной ссудой с одним фиксированным ежемесячным платежом.Когда вы объединяете свой долг, вы обычно берете ссуду с более низкой процентной ставкой, чтобы сэкономить на процентах.

Самым популярным типом консолидируемого долга является задолженность по кредитной карте, поскольку обычно по нему одни из самых высоких процентных ставок. Однако вы также можете консолидировать другие виды долгов, например, личные ссуды, ссуды до зарплаты и медицинские счета.

Что такое ссуда на консолидацию долга?

Ссуда на консолидацию долга — это тип индивидуальной ссуды, которая может помочь вам объединить несколько долгов с высокой процентной ставкой в новую ссуду (надеюсь, с более низкой ставкой).При ответственном управлении ссуда на консолидацию долга может помочь вам сэкономить на процентах и потенциально быстрее расплатиться с долгами.

Как работают ссуды консолидации долга

С ссудой консолидации долга вы подаете заявку на ссуду на сумму, которую вы должны по существующим долгам. Как только вы получите одобрение на получение ссуды, вы получите ссудные средства и используете их для погашения своих кредитных карт или других ссуд. В некоторых случаях средства могут быть отправлены напрямую вашим кредиторам. С этого момента вы начнете ежемесячные выплаты по новому кредиту.

Преимущества ссуды на консолидацию долга

Консолидация долга может сэкономить ваши деньги. Если у вас есть несколько кредитных карт с двузначными процентными ставками и вы имеете право на получение личного кредита на консолидацию долга по более низкой ставке, вы можете сэкономить кучу денег на процентах и сборах.

Это также упрощает ваши финансы. Ссуды на консолидацию долга объединяют несколько долгов в один ежемесячный платеж и имеют фиксированные ставки и установленный срок погашения, поэтому ваши ежемесячные платежи остаются неизменными, и вы знаете, когда будет выплачен долг.Ставки по кредитным картам меняются, поэтому ваши ежемесячные платежи различаются в зависимости от вашего баланса, и трудно определить, когда ваши долги будут погашены.

Кроме того, если вы используете консолидированный заем для погашения нескольких долгов, особенно счетов по кредитным картам, это решение может положительно повлиять на ваш кредитный рейтинг. Модели кредитного скоринга, такие как FICO и VantageScore, придают большое значение коэффициенту использования кредита (взаимосвязи между лимитами вашей кредитной карты и остатками).Когда новый консолидированный заем приводит к снижению коэффициента использования кредита, в результате ваш кредитный рейтинг может вырасти.

Разумеется, вам нужно избегать просроченных платежей или повторного списания остатков по кредитной карте с ваших недавно оплаченных счетов. В противном случае вы можете поставить свой кредит в худшее положение.

В противном случае вы можете поставить свой кредит в худшее положение.

Как получить ссуду для консолидации долга

У всех кредиторов есть свои требования к потенциальным заемщикам. Распространенным требованием является кредитный рейтинг около 600-х годов, но некоторые кредиторы могут также искать минимальный годовой доход и низкое отношение долга к доходу — часть вашего дохода, которая идет на покрытие существующих долгов.

Даже если у вас плохой кредит, вы можете найти кредитора, который готов предоставить вам ссуду, хотя вам будут предложены более высокие процентные ставки. Если вы находитесь в этом сценарии, вы можете попробовать подать заявку с соавтором, имеющим хорошую репутацию. Наличие хорошей кредитной стороны улучшает вашу общую кредитную картину, хотя имейте в виду, что вторая сторона разделяет определенную ответственность за ссуду, если вы не можете произвести платежи.

Повредит ли мой кредитный рейтинг ссуда на консолидацию долга?

Подача заявления на ссуду для консолидации долга может временно повредить вашему кредитному рейтингу, поскольку кредитор должен будет провести жесткую проверку кредитоспособности, чтобы одобрить вас. Однако, если вы не отстаете от своих ежемесячных платежей по кредиту, вы должны увидеть значительные улучшения в своем счете.

Однако, если вы не отстаете от своих ежемесячных платежей по кредиту, вы должны увидеть значительные улучшения в своем счете.

Просто убедитесь, что вы своевременно платите по кредиту; пропущенные платежи могут повредить ваш кредит.

Кредит консолидации долга по сравнению с кредитной картой с переносом остатка