Что такое рефинансирование ипотеки? 🏠

Опубликовали: 21.12.2021 Обновили: 04.10.2022

•

Стоит ли вам рефинансировать ипотеку?

•

Рефинансировать или нет?

•

Где и когда можно рефинансировать ипотеку?

•

Рефинансирование шаг за шагом

•

Какие документы нужны для рефинансирования ипотеки?

•

Калькулятор рефинансирования ипотеки

Рефинансирование — это оформление ипотеки в другом банке на новых условиях. Вы полностью гасите старый долг, платите меньше из-за сниженной ставки, плюс можете уменьшить или увеличить срок выплат. Как это работает? Всё дело в ставках — несколько лет назад они были 12-14% годовых, а сегодня всего 8-10%. Именно эта разница даёт экономию и разгружает ваш бюджет. Но не забывайте, что размер вашей выгоды напрямую зависит от того, сколько вам осталось выплатить по старой ипотеке.

Стоит ли вам рефинансировать ипотеку?

Рефинансировать кредит целесообразно только в том случае, если это поможет снизить ставку на 1-1,5%. Например, два года назад вы оформили ипотеку на квартиру стоимостью 9 500 000 ₽, оплатив в виде первоначального взноса 1 500 000 ₽. Итого сумма кредита составила 8 000 000 ₽ по ставке 11% годовых на 15 лет. Каждый месяц вы платите 73 739 ₽. Через два года вы решили рефинансировать свою ипотеку по ставке 7,99%. На этот момент сумма вашей задолженности — 6 230 257 ₽.

Новый кредит вы оформляете на остаток срока, то есть на 13 лет. Это значит, что после рефинансирования ваш ежемесячный платёж по ипотеке будет 64 328 ₽. Таким образом, каждый месяц вы сможете сэкономить 9411 ₽, а за год экономия составит 112 935 ₽.

Таким образом, каждый месяц вы сможете сэкономить 9411 ₽, а за год экономия составит 112 935 ₽.

Прибавим к этому возможные разовые дополнительные расходы:

•

госпошлина выписки из ЕГРН оценка недвижимости

•

технические документы на квартиру

•

страхование (около 0,3-0,6% от суммы)

Стоит отметить, что в большинстве случаев эти разовые расходы не оказывают существенного влияния на общую экономию при рефинансировании. Зачастую рефинансировать кредит всё же выгодней.

Так всё-таки — рефинансировать или нет?

Казалось бы, выгода рефинансирования ипотеки налицо. Но мы всё же советуем — прежде чем рефинансировать свою ипотеку, досконально всё проверьте. Вот несколько рекомендаций:

Откройте график платежей вашей ипотеки и посмотрите, сколько вы сейчас платите.

Посчитайте, сколько денег вы выплатили за всё время.

Посчитайте, сколько денег вы выплатили за всё время.Воспользуйтесь калькулятором рефинансирования, например, в Альфа-Банке и сравните ваш текущих ежемесячный платёж с предполагаемым платежом после рефинансирования.

Лучше подавайте заявку на рефинансирование в конце срока окончания страхового полиса, чтобы сэкономить на страховке.

Оформив рефинансирование в Альфа-Банке вы можете взять кредит на сумму больше, чем остаток задолженности по ипотеке, и, например, сделать на эти деньги ремонт.

Посчитайте, сколько денег вы выплатили за всё время.

Посчитайте, сколько денег вы выплатили за всё время.Где и когда можно рефинансировать ипотеку?

Подать заявку на рефинансирование можно в любом банке. Главное, внимательно изучите все условия, ведь на снижение ставки идут не все банки. Прежде, чем подавать документы, воспользуйтесь калькулятором рефинансирования, например, на сайте Альфа-Банка. Так вы узнаете свою новую примерную ставку. Также учитывайте срок вашей старой ипотеки, сумму и размер платежей — всё это влияет на новые условия.

Рефинансирование шаг за шагом

Рефинансирование — это не так сложно, как многие думают. Достаточно следовать нескольким основным правилам:

Заполнить заявку на рефинансирование в новом банке или нажмите здесь, чтобы перейти к оформлению заявки в Альфа-Банке

Предоставить в банк документы по недвижимости (дополнительно для вторички — отчёт об оценке)

После одобрения банком приехать в банк на подписание документов по рефинансированию. На этом этапе также оформляется полис страхования.

Закрыть старый кредит и оформить залог на недвижимость в пользу нового банка

После перекредитования вы передаёте недвижимость в залог другому банку. На это уходит несколько месяцев. Достаточно обратиться в предыдущий банк, чтобы он подготовил необходимый пакет документов, и передать его с новыми документами по рефинансированию в МФЦ или Росреестр для переоформления залога.

На это уходит несколько месяцев. Достаточно обратиться в предыдущий банк, чтобы он подготовил необходимый пакет документов, и передать его с новыми документами по рефинансированию в МФЦ или Росреестр для переоформления залога.

Какие документы нужны для рефинансирования ипотеки?

Перечень необходимых документов для рефинансирования ипотеки:

для вас

•

паспорт, СНИЛС (только на этапе сделки), военный билет для мужчин призывного возраста;

•

справка о доходах, копия трудовой;

Если вы зарплатный клиент Альфа-Банка, то эти документы вам предоставлять не нужно. Плюс в Альфа-Банке принимают электронные аналоги выписки из ПФР, выписки с зарплатной карты. Согласитесь, это очень удобно и существенно экономит время.

Также в Альфа-Банке действует предложение Ипотека по паспорту, которое не требует предоставления документов о доходах, при этом надбавки к ставке по рефинансированию не будет.

по объекту

•

кредитный договор об оформлении ипотеки, включая все предыдущие, если было несколько рефинансирований;

•

отчёт об оценке (для вторичного жилья) — кстати, в Альфа-Банке есть возможность воспользоваться опцией оформления отчёта об оценке с самоосмотром. Опцией можно воспользоваться при оформлении заявки онлайн в личном кабинете, и будет достаточно фотографий и видео квартиры, сделанных на ваш телефон;

•

договор купли-продажи или договор долевого участия

Рефинансирование — что это такое и когда выгодно

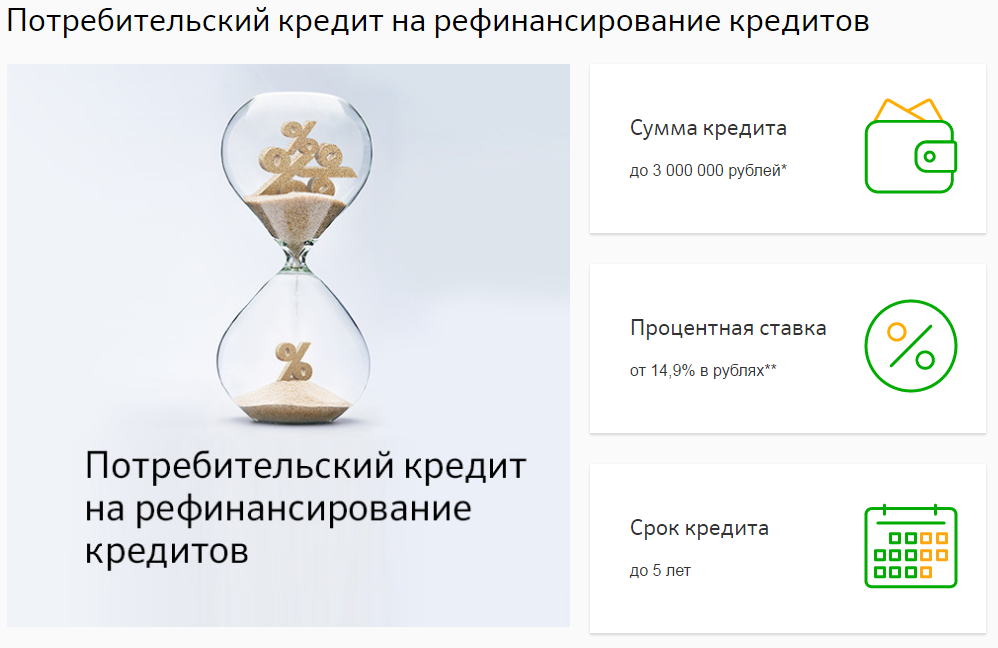

Говоря простыми словами, рефинансирование — это получение нового кредита для закрытия имеющегося (одного или нескольких). Рефинансирование позволяет заемщику снизить размер ежемесячного платежа, изменить срок кредитования и в целом получить более удобные условия, чем по текущему договору.

Ключевое отличие обычного потребительского кредита от кредита рефинансирования — целевой характер, поэтому помимо стандартного набора документов банк попросит предоставить реквизиты для погашения кредита в другом банке.

- Когда рефинансирование выгодно

- Какие кредиты можно рефинансировать

- Через какое время можно оформить рефинансирование

- На что обратить внимание

- Вопрос-ответ

Когда выгодно делать рефинансирование кредита

Объединить кредиты из разных банков

Если у заемщика несколько активных кредитных договоров, а даты платежей разбросаны по всему месяцу, очень легко забыть вовремя внести очередной платёж. Чтобы каждый раз не тратить время на изучение календаря и поиск реквизитов, гораздо удобнее объединить все кредиты в один.

Если заемщику требуются дополнительные средства, при рефинансировании можно добавить нужную сумму, которая может быть использована на любые цели.

Снизить процентную ставку

Например, вы брали кредит по одной ставке, а теперь банки предлагают более выгодные варианты. Воспользуйтесь калькулятором рефинансирования, чтобы базово рассчитать экономию или отправьте заявку, чтобы получить предварительное решение именно для вашего случая.

Увеличить срок кредитования и уменьшить ежемесячный платеж

С момента оформления займа могли произойти события, влияющие на доход (рождение ребенка, неожиданная крупная покупка, болезнь, сокращение на работе и т.д.). В таком случае выгоднее увеличить срок кредитования и тем самым снизить размер ежемесячного платежа, чтобы более гибко управлять свободными финансами.

Выгоднее всего оформить рефинансирование в первой половине срока кредита: чем меньше будет действовать высокая ставка по первому займу, тем ниже будет переплата. Это связано с аннуитетным принципом платежей, из-за которого большая часть процентов по кредиту уплачивается именно в первую половину срока.

В некоторых случаях от рефинансирования лучше отказаться. Например, в случае с ипотекой, процентная ставка должна снизиться достаточно ощутимо, чтобы перекрыть дополнительные расходы по оцениванию недвижимости и страхованию. Если выгода в ставке составит менее 1,5%, может быть выгоднее использовать средства на погашение текущего кредита вместо оплаты оценки и переоформления документов.

Также невыгодным может быть рефинансирование в конце срока кредита — снижение ставки не успеет дать весомую экономию. Поэтому перед принятием решения важно оценивать плюсы и минусы рефинансирования в каждом конкретном случае.

Какой кредит можно рефинансировать и что для этого нужно

Рефинансировать можно большинство типов кредитов: в том числе потребительские, автомобильные, ипотечные. Важно лишь выбрать банк, предлагающий оптимальные условия, и ознакомиться с его требованиями.

При выборе банка обращайте внимание на основные параметры услуги:

- условия по сроку и размеру нового кредита;

- процентную ставку по займу;

- дополнительные расходы: страховки, оценка имущества и т.п.;

- требования к заемщику;

- возможности: например, получение дополнительной суммы займа.

Чтобы оформить рефинансирование, отправьте заявку и получите предварительное решение — это не обязывает вас пользоваться услугами банка, но позволит получить персонализированное предложение. Так гораздо удобнее оценить целесообразность рефинансирования.

Так гораздо удобнее оценить целесообразность рефинансирования.

Через какое время можно рефинансировать кредит

Срок, в который можно рефинансировать кредит, отличается в зависимости от банка. В большинстве случаев минимальный срок, который должен пройти с момента оформления действующего займа, варьируется от 3 до 6 месяцев. Некоторые банки, например УБРиР, позволяют рефинансировать кредиты раньше — уже через 60 дней после оформления. Это требование связано с тем, что банку важно видеть, выполняет ли заемщик свои обязательства.

Часть банков также отказывают в рефинансировании в конце срока кредитования, когда до его окончания остается 2-3 платежа. Но некоторые организации позволяют перекредитоваться даже если заемщику остался последний платеж.

На что обратить внимание при рефинансировании

При поиске выгодных условий важно понимать, что рефинансирование и реструктуризация — это не одно и то же. Особенно актуально это при рефинансировании ипотеки. Банк, в котором она оформлена, может предложить написать заявление на снижение ставки, чтобы сохранить желающего уйти к конкурентам клиента. Однако это предложение будет не рефинансированием, а реструктуризацией. На первый взгляд оно может быть очень выгодным и удобным — ведь в этом случае не нужно будет делать повторную оценку и переоформлять множество документов.

Банк, в котором она оформлена, может предложить написать заявление на снижение ставки, чтобы сохранить желающего уйти к конкурентам клиента. Однако это предложение будет не рефинансированием, а реструктуризацией. На первый взгляд оно может быть очень выгодным и удобным — ведь в этом случае не нужно будет делать повторную оценку и переоформлять множество документов.

Однако у этой услуги есть большой минус — она портит кредитную историю. Поэтому после такого снижения ставки в дальнейшем могут возникнуть проблемы как с рефинансированием, так и с получением новых займов. Банки рассматривают реструктуризацию как негативное событие — неспособность клиента отвечать по своим обязательствам, из-за которой банк пошел ему навстречу и изменил условия на более выгодные. В случае с рефинансированием ипотеки таких проблем уже не возникнет.

При рефинансировании ипотеки также важно учесть, что при увеличении суммы кредита и получении дополнительных наличных, заемщик теряет право на налоговый вычет с процентов по ипотеке.

Популярные вопросы

Сколько раз можно рефинансировать кредит?

Количество рефинансирований кредита законодательством не ограничено, поэтому делать это можно сколько угодно раз.

Влияет ли рефинансирование на кредитную историю?

Если своевременно вносить платежи, рефинансирование не окажет никакого негативного влияния на кредитную историю. А вот помочь сохранить ее может — если платежи по действующему кредиту стали слишком обременительными, рефинансирование на более длительный срок поможет снизить их и не уйти в просрочку.

Одобрят ли рефинансирование, если есть много активных кредитов?

Да, если кредитная нагрузка не будет превышать предельно допустимую для заявленного дохода заемщика.

Нужна ли страховка при рефинансировании кредита?

Нужна, но только для залоговых кредитов с обязательной по закону страховкой, таких как ипотека и автокредит. Для остальных займов страхование добровольное. Страховка, заключенная в предыдущем банке, не будет действовать после заключения нового договора.

Информация в тексте актуальна на момент публикации статьи.

Что такое рефинансирование и как это работает?

Ставки по ипотечным кредитам более чем удвоились в 2022 году, при этом средняя годовая процентная ставка по 30-летним кредитам составляет около 7 процентов. Для большинства заемщиков это не идеальный климат для замены текущего кредита на новый.

В любом случае рефинансирование может произойти в ближайшем будущем по многим причинам. Вот как работает этот процесс, какие общие варианты доступны вам, а также какие плюсы и минусы следует учитывать.

Что такое рефинансирование?

Термин «рефинансирование» на самом деле немного вводит в заблуждение. Когда вы рефинансируете свою ипотеку, вы не переделываете ее; вы фактически заменяете свою текущую ипотеку совершенно новой ссудой. Это может быть другой кредитор, чем тот, с которым вы изначально работали, чтобы купить дом.

Рефинансирование имеет много преимуществ: оно позволяет снизить ежемесячный платеж, сэкономить деньги на процентах в течение срока действия кредита, быстрее погасить ипотечный кредит и получить средства из собственного капитала, если вам нужны наличные деньги для каких-либо целей.

Как работает рефинансирование ипотечного кредита?

Процесс рефинансирования аналогичен первоначальному процессу подачи заявки на ипотеку. Кредитор рассмотрит ваши финансы, чтобы оценить уровень риска и определить ваше право на наиболее выгодную процентную ставку.

Новый заем может иметь разные сроки — переход от 30-летнего к 15-летнему сроку или, например, плавающая ставка к фиксированной — но наиболее распространенным изменением является более низкая процентная ставка.

Ваш новый кредит может также сбросить часы погашения. Скажем, вы внесли пятилетние платежи по текущему 30-летнему ипотечному кредиту. Это означает, что у вас осталось 25 лет по кредиту. Если вы рефинансируете новый 30-летний кредит, вы начнете сначала и снова будете иметь 30 лет, чтобы погасить его. Если вместо этого вы рефинансируете новый 20-летний кредит, вы погасите свой кредит на пять лет раньше.

Рефинансирование связано с затратами на закрытие, которые могут повлиять на финансовую целесообразность получения нового ипотечного кредита. Прежде чем рефинансировать, важно понять, сколько времени потребуется, чтобы затраты на рефинансирование окупились, по сравнению с тем, как долго вы планируете оставаться дома. Вы также должны убедиться, что вы можете позволить себе новый платеж, и у вас будет достаточно капитала, оставшегося в вашем доме.

Прежде чем рефинансировать, важно понять, сколько времени потребуется, чтобы затраты на рефинансирование окупились, по сравнению с тем, как долго вы планируете оставаться дома. Вы также должны убедиться, что вы можете позволить себе новый платеж, и у вас будет достаточно капитала, оставшегося в вашем доме.

Как найти лучшую ставку рефинансирования

Покупка конкурентоспособной ставки рефинансирования может сэкономить вам деньги как на первоначальных затратах на закрытие, так и на ежемесячных платежах. Сравнение ставок и изучение различных доступных вам вариантов являются мудрыми шагами, поскольку ваша рефинансируемая ипотека заменит ваш существующий кредит.

Учитывая, как процентные ставки подскочили за последний год (и могут продолжаться в следующем году), вы также можете изучить вопрос о блокировке процентной ставки по вашему следующему ипотечному кредиту. Блокировка ставки — это гарантия того, что ипотечный кредитор будет соблюдать определенную процентную ставку по определенной цене в течение установленного периода. Эта защита может помочь стабилизировать ваш ежемесячный платеж в периоды нестабильности процентных ставок.

Эта защита может помочь стабилизировать ваш ежемесячный платеж в периоды нестабильности процентных ставок.

Четыре причины для рефинансирования

- Вы можете получить более низкую процентную ставку. Основная причина для рефинансирования — это возможность снизить процентную ставку. Если ваш кредит значительно улучшился с тех пор, как вы впервые получили ипотечный кредит, или рынок изменился, доступ к более низкой процентной ставке может сэкономить вам кучу денег в течение срока кредита. Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад.

- Вы можете получить другой вид кредита. Может быть, вы хотите заменить неопределенность ипотеки с плавающей ставкой на ипотеку с фиксированной ставкой, или, может быть, вы надеетесь перестать платить ипотечное страхование FHA, переключившись на обычный кредит. Рефинансирование дает вам возможность изучить все виды ипотечных кредитов, чтобы найти вариант, который лучше подходит для ваших финансов.

- Вы можете использовать свой капитал, чтобы занять больше денег. Помимо экономии денег, рефинансирование может помочь вам получить доступ к большему количеству средств. Рефинансирование с выплатой наличных позволяет вам использовать накопленный капитал, чтобы занять большую сумму денег. Хотя это увеличивает ваш долг, это может помочь вам обеспечить финансирование крупных расходов — например, проекта по благоустройству дома или обучения в колледже — по относительно низкой процентной ставке.

- Вы можете сократить свой кредит . Например, если в настоящее время у вас осталось 20 лет по 30-летней ипотеке, вы можете рефинансировать ее в 15-летнюю ссуду, чтобы получить возможность долгосрочных сбережений. Ваши ежемесячные платежи могут увеличиться, но вы быстрее оплатите свой дом.

Плюсы и минусы рефинансирования ипотеки

Как и большинство финансовых стратегий, рефинансирование имеет как преимущества, так и недостатки.

Pros

- Вы можете снизить процентную ставку.

- Вы можете снизить платеж по ипотеке и освободить место в своем ежемесячном бюджете.

- Вы можете сократить срок кредита и погасить его раньше.

- Вы можете получить доступ к капиталу своего дома и получить наличные при закрытии сделки.

- Вы можете консолидировать долг — некоторые домовладельцы используют рефинансирование, чтобы перевести студенческие кредиты или другие долги в один простой платеж.

- Вы можете перейти с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой или наоборот.

- Возможно, вы сможете отменить страховые взносы по частному ипотечному кредиту, чтобы не платить ненужные сборы.

Минусы

- Вам придется оплатить расходы на закрытие.

- У вас может быть более длительный срок кредита, что увеличивает ваши расходы и отсрочивает дату выплаты.

- Если вы будете снимать наличные, у вас может быть меньше капитала в вашем доме.

- Возможно, вам придется справиться с угрызениями совести заемщика, если ставки существенно упадут после закрытия сделки.

- Это не однодневная операция: процесс рефинансирования может занять от 15 до 45 дней и более.

- Ваш кредитный рейтинг временно пострадает.

Типы рефинансирования ипотеки

Для ипотечных продуктов доступно множество вариантов рефинансирования, поэтому вам следует оценить доступные вам типы рефинансирования и рассмотреть каждый из них в контексте вашей уникальной финансовой ситуации. Ваша цель может состоять в том, чтобы принять более короткий срок кредита, или, может быть, вы сосредоточитесь на более низких ежемесячных платежах. Изучите доступные варианты, чтобы решить, какой тип рефинансирования лучше всего соответствует вашим целям.

Срочное рефинансирование

Это базовая форма рефинансирования, которая изменяет либо процентную ставку по кредиту, либо срок (длительность погашения) кредита, либо и то, и другое. Это может уменьшить ваш ежемесячный платеж или помочь вам сэкономить деньги на процентах. Сумма, которую вы должны, как правило, не изменится, если вы не включите некоторые расходы на закрытие в новый кредит.

Это может уменьшить ваш ежемесячный платеж или помочь вам сэкономить деньги на процентах. Сумма, которую вы должны, как правило, не изменится, если вы не включите некоторые расходы на закрытие в новый кредит.

Рефинансирование с обналичкой

Когда вы осуществляете рефинансирование с обналичкой, вы используете свой дом, чтобы снимать наличные, чтобы тратить их. Это увеличивает ваш ипотечный долг, но дает вам деньги, которые вы можете инвестировать или использовать для финансирования цели, например, проекта по улучшению дома. Вы также можете обеспечить новый срок и процентную ставку во время рефинансирования наличными.

Рефинансирование наличными

При рефинансировании наличными вы делаете единовременный платеж, чтобы уменьшить соотношение кредита к стоимости (LTV), что снижает общую долговую нагрузку, потенциально снижает ежемесячный платеж, а также может помочь вам претендовать на более низкую процентную ставку. Прежде чем делать рефинансирование наличными, вы должны оценить, не лишит ли единовременная выплата более прибыльных возможностей или излишне истощит ваши сбережения.

Рефинансирование без затрат на закрытие

Рефинансирование без затрат на закрытие позволяет вам рефинансировать без предварительной оплаты затрат на закрытие; вместо этого вы включаете эти расходы в кредит, что будет означать более высокий ежемесячный платеж и, вероятно, более высокую процентную ставку. Рефинансирование без затрат на закрытие имеет смысл, если вы планируете оставаться дома в краткосрочной перспективе.

Короткое рефинансирование

Если вы испытываете затруднения с выплатами по ипотеке и рискуете лишить права выкупа, ваш кредитор может предложить вам новый кредит на меньшую сумму, чем первоначальная сумма займа, и простить разницу. В то время как короткое рефинансирование избавляет заемщика от финансовых последствий потери права выкупа, этот вариант предоставляется за счет удара по вашему кредитному рейтингу.

Обратная ипотека

Если вы являетесь домовладельцем в возрасте 62 лет и старше, вы можете иметь право на получение обратной ипотеки, которая позволяет вам снимать средства с вашего дома и получать ежемесячные платежи от вашего кредитора. Вы можете использовать эти средства в качестве пенсионного дохода, для оплаты медицинских счетов или для любых других целей. Вам не нужно будет платить кредитору, пока вы не покинете дом, и, хотя доход не облагается налогом, на него будут начисляться проценты.

Рефинансирование консолидации долга

Подобно рефинансированию с обналичкой, рефинансирование консолидации долга дает вам наличные деньги с одним ключевым отличием: вы используете наличные деньги из капитала, который вы построили в своем доме, для погашения другого долга, не связанного с ипотекой, например кредитной карты балансы. Ваш ипотечный долг увеличится, но вы сможете погасить другие долги в размере или полностью. Кроме того, вы можете воспользоваться вычетом процентов по ипотеке.

Оптимизация рефинансирования

Оптимизация рефинансирования ускоряет процесс для заемщиков, устраняя некоторые требования типичного рефинансирования, такие как проверка кредитоспособности или оценка. Этот вариант доступен для кредитов FHA, VA, USDA и Fannie Mae и Freddie Mac.

Часто задаваемые вопросы о рефинансировании

Рефинансирование ипотеки может оказать некоторое влияние на ваш кредит, но обычно оно минимально. Это может произойти по нескольким причинам:

- Ипотечные кредиторы проводят проверку кредитоспособности, чтобы узнать, имеете ли вы право на рефинансирование, и это отображается в вашем кредитном отчете. Один запрос может снизить вашу оценку до пяти баллов.

- Если вы планируете подать заявку на другие виды долга, такие как автокредит или кредитная карта, помимо рефинансирования, это также может повлиять на ваш кредитный рейтинг.

- Когда вы рефинансируете, вы закрываете один кредит и открываете другой. Ваша кредитная история составляет 15 процентов от вашего счета, поэтому закрытие одного кредита и открытие другого имеет значение.

Как правило, эти эффекты будут ощущаться только в течение короткого периода времени. Если вы беспокоитесь о том, чтобы не навредить своему счету при сравнении предложений рефинансирования, попробуйте купить кредиты в течение 45-дневного окна.

Любое получение кредита, связанное с вашим рефинансированием в этот период времени, будет считаться только одним запросом.Затраты на закрытие нового кредита могут составлять от 2 до 5 процентов от суммы, которую вы рефинансируете. Эти статьи включают дисконтные баллы, комиссию за выдачу кредита и комиссию за оценку стоимости вашего дома. Вам нужно будет рассчитать точку безубыточности всех этих расходов, чтобы определить, останетесь ли вы в своем доме достаточно долго, чтобы окупить их и извлечь выгоду из сбережений от рефинансирования.

Вы можете получить доступ к собственному дому без рефинансирования ипотечного кредита. Рассмотрите кредит под залог дома или кредитную линию под залог дома (HELOC) в качестве альтернативных способов достижения ваших финансовых целей.

Любое получение кредита, связанное с вашим рефинансированием в этот период времени, будет считаться только одним запросом.

Любое получение кредита, связанное с вашим рефинансированием в этот период времени, будет считаться только одним запросом.Заключительное слово по рефинансированию ипотеки

Рефинансирование может быть одним из самых важных финансовых решений, которые вы принимаете. Если вы планируете оставаться в своем доме на долгие годы, продление срока кредита для снижения ежемесячных платежей или использование капитала, который вы создали для финансирования ремонта дома, может иметь разумный финансовый смысл.

Если вы планируете оставаться в своем доме на долгие годы, продление срока кредита для снижения ежемесячных платежей или использование капитала, который вы создали для финансирования ремонта дома, может иметь разумный финансовый смысл.

Конечно, очень важно знать, когда можно рефинансировать ипотечный кредит. Это зависит не только от вашего собственного текущего финансового положения, но и от общего финансового климата. Когда он нестабилен — как это было в 2022 году, когда процентные ставки быстро растут — вы можете воздержаться от серьезного движения.

Но это дает вам больше времени для изучения вариантов и кредиторов, чтобы найти лучшее рефинансирование для вас.

Рефинансирование ипотечного кредита: как это работает

Процесс рефинансирования часто менее сложен, чем процесс покупки дома, хотя он включает многие из тех же шагов. Трудно предсказать, сколько времени займет ваше рефинансирование, но типичный срок составляет от 30 до 45 дней.

Рассмотрим процесс рефинансирования подробнее.

Применение

Первым шагом в этом процессе является рассмотрение типов рефинансирования, чтобы найти вариант, который лучше всего подходит для вас. Когда вы подаете заявку на рефинансирование, ваш кредитор запрашивает ту же информацию, которую вы предоставили ему или другому кредитору при покупке дома. Они рассмотрят ваш доход, активы, долг и кредитный рейтинг, чтобы определить, соответствуете ли вы требованиям для рефинансирования и можете ли погасить кредит.

Некоторые из документов, которые могут понадобиться вашему кредитору, включают:

- Две последние платежные квитанции

- Два последних W-2

- Две последние банковские выписки

Вашему кредитору также могут понадобиться документы вашего супруга, если вы состоите в браке и находитесь в состоянии совместной собственности (независимо от того, находится ли ваш супруг в кредите). Если вы работаете не по найму, вас могут попросить предоставить дополнительную документацию о доходах. Также неплохо иметь под рукой налоговые декларации за последние пару лет.

Также неплохо иметь под рукой налоговые декларации за последние пару лет.

Вам не нужно рефинансировать у текущего кредитора. Если вы выберете другого кредитора, этот новый кредитор погасит ваш текущий кредит, что приведет к прекращению ваших отношений со старым кредитором. Не бойтесь ходить по магазинам и сравнивать текущие ставки, доступность и оценки клиентов каждого кредитора.

Фиксация процентной ставки

После одобрения вам может быть предоставлена возможность зафиксировать процентную ставку, чтобы она не менялась до закрытия кредита.

Блокировка ставок длится от 15 до 60 дней. Период блокировки ставки зависит от нескольких факторов, таких как ваше местоположение, тип кредита и кредитор. Вы также можете получить лучшую ставку, выбрав блокировку на более короткий период времени, потому что кредитору не нужно хеджировать против рынка так долго. Однако будьте осторожны: если ваш кредит не закрывается до окончания периода блокировки, вам может потребоваться продлить блокировку ставки, что может стоить денег.

Вам также может быть предоставлена возможность плавающей ставки, что означает, что вы не будете блокировать ее перед тем, как продолжить выдачу кредита. Эта функция может позволить вам получить более низкую ставку, но также подвергает вас риску получить более высокую. В некоторых случаях вы можете получить лучшее из обоих миров с опцией плавающего вниз, но если вы довольны ставками на момент подачи заявки, то, как правило, хорошей идеей будет пойти дальше и заблокировать свой оценивать.

Андеррайтинг

После того, как вы подадите заявку, ваш кредитор начнет процесс андеррайтинга. Во время андеррайтинга ваш ипотечный кредитор проверяет вашу финансовую информацию и следит за тем, чтобы все, что вы предоставили, было точным.

Ваш кредитор проверит детали собственности, например, когда вы купили свой дом. Этот этап включает в себя оценку для определения стоимости дома. Оценка рефинансирования является важной частью процесса, поскольку она определяет, какие варианты доступны для вас.

Если вы рефинансируете, например, чтобы снять наличные, то стоимость вашего дома определяет, сколько денег вы можете получить. Если вы пытаетесь снизить платеж по ипотеке, то стоимость может повлиять на то, достаточно ли у вас собственного капитала, чтобы избавиться от частного ипотечного страхования или иметь право на определенный вариант кредита.

Оценка дома

Как и при покупке дома, перед рефинансированием вы должны пройти оценку. Ваш кредитор заказывает оценку, оценщик посещает вашу собственность, и вы получаете оценку стоимости вашего дома.

Чтобы подготовиться к оценке, вам необходимо убедиться, что ваш дом выглядит наилучшим образом. Приведите в порядок и завершите любой мелкий ремонт, чтобы оставить хорошее впечатление. Также неплохо составить список обновлений, которые вы внесли в дом с тех пор, как он вам принадлежал.

Если стоимость дома равна или превышает сумму кредита, который вы хотите рефинансировать, это означает, что андеррайтинг завершен. Ваш кредитор свяжется с вами и сообщит подробности вашего закрытия.

Ваш кредитор свяжется с вами и сообщит подробности вашего закрытия.

Что произойдет, если ваша оценка окажется низкой? Вы можете уменьшить сумму денег, которую вы хотите получить через рефинансирование, или вы можете отменить свою заявку. В качестве альтернативы вы можете сделать то, что называется рефинансированием наличными, и внести наличные на стол, чтобы получить условия по вашей текущей сделке.

Закрытие вашего нового кредита

После завершения андеррайтинга и оценки дома пришло время закрыть ваш кредит. За несколько дней до закрытия ваш кредитор отправит вам документ под названием «Раскрытие информации о закрытии». Там вы увидите все окончательные цифры по вашему кредиту.

Закрытие рефинансирования происходит быстрее, чем закрытие покупки дома. На закрытии присутствуют лица, занимающиеся кредитом и правом собственности, а также представитель кредитора или титульной компании.

При закрытии вы ознакомитесь с деталями кредита и подпишете кредитные документы.