Какие бывают кредитные карты?

Такие разные с виду кредитные карты – чем они отличаются на самом деле? Что и как влияет на их характеристики и возможности?

На самом деле, разновидностей кредитных карт существует довольно много, но основная классификация проводится по трем критериям:

- Тип кредитной карты

- Платежная система кредитной карты

- Преимущества кредитной карты

Типы кредитных карт

Есть два типа кредитных карт – стандартные и чиповые.

Более широко распространены стандартные кредитки, которые отличаются наличием магнитной полосы. Именно эта полоса содержит основные данные по карте, которые считывает банкомат.

Кредитки с микропроцессорами называются чиповыми, и являются более защищенными от разного вида мошенничества. «Вместительность» таких карт гораздо выше: объем сохраненных сведений относительно банковских операций, совершенных по карте, в несколько десятков раз больше, чем у стандартных кредитных карт.

Виды платежных систем кредитных карт

Платежные системы бывают локальными и международными.

Кредитные карты локальных платежных систем могут использоваться только в тех терминалах или банкоматах, которые принадлежат банку-эмитенту (или его партнерам).

Кредитные карты международных платежных систем позволяют производить платежи практически в любой международной системе. К наиболее популярным международным платежным системам можно отнести MasterCard, Visa, American Express, JCB, Diners Club, China Unionpay.

Преимущества кредитных карт

Согласно наборам преимуществ, свойственных определенным видам кредитных карт, кредитки бывают классическими, золотыми, платиновыми и кобрендинговыми.

Классическими называют кредитные карты со стандартным набором опций и уровнем обслуживания карты. В основном это персонализированные карты; выдаются большинству клиентов как стандартный вариант кредитки.

Отличие золотых кредитных карт, прежде всего, в увеличенном кредитном лимите. Клиент может рассчитывать на повышенный комфорт в обслуживании счета, а также специальные предложения при расчете картой.

Платиновые карты относятся к более высокому уровню по качеству и количеству предоставляемых услуг. Например, предусматривают дополнительные возможности в виде скидок на покупки, зарубежного страхования, возможности в любое время обратиться к банковскому консультанту и т.д. Платиновые карты – это своеобразный показатель статуса владельца подобной кредитки.

Отдельный вид кредитных карт – это конбрендинговые карты. Такие кредитки банки выпускают вместе с компаниями-партнерами, например, крупными магазинами или компаниями-авиа-перевозчиками. Особенность таких карт заключается в наличии бонусной системы, позволяющей владельцу получать определенное количество баллов при каждом пользовании картой. Баллы, в свою очередь, можно обменять на определенные товары или услуги.

Виды банковских платежных карт и их особенности

MasterCard Maestro – относится к наиболее простым и дешевым картам, с минимальным уровнем безопасности. С терминалами и платежными автоматами не работает, но позволяет совершать платежные операции.

MasterCard Electronic – не персонализированная карта (без указания фамилии держателя и номера карты). Подходит для оплаты покупок в обычном магазине (платежи в интернете не доступны).

MasterCard Unembossed – тоже не персонализированная карта. Позволяет оплачивать покупки, как в обычных магазинах, так и через интернет.

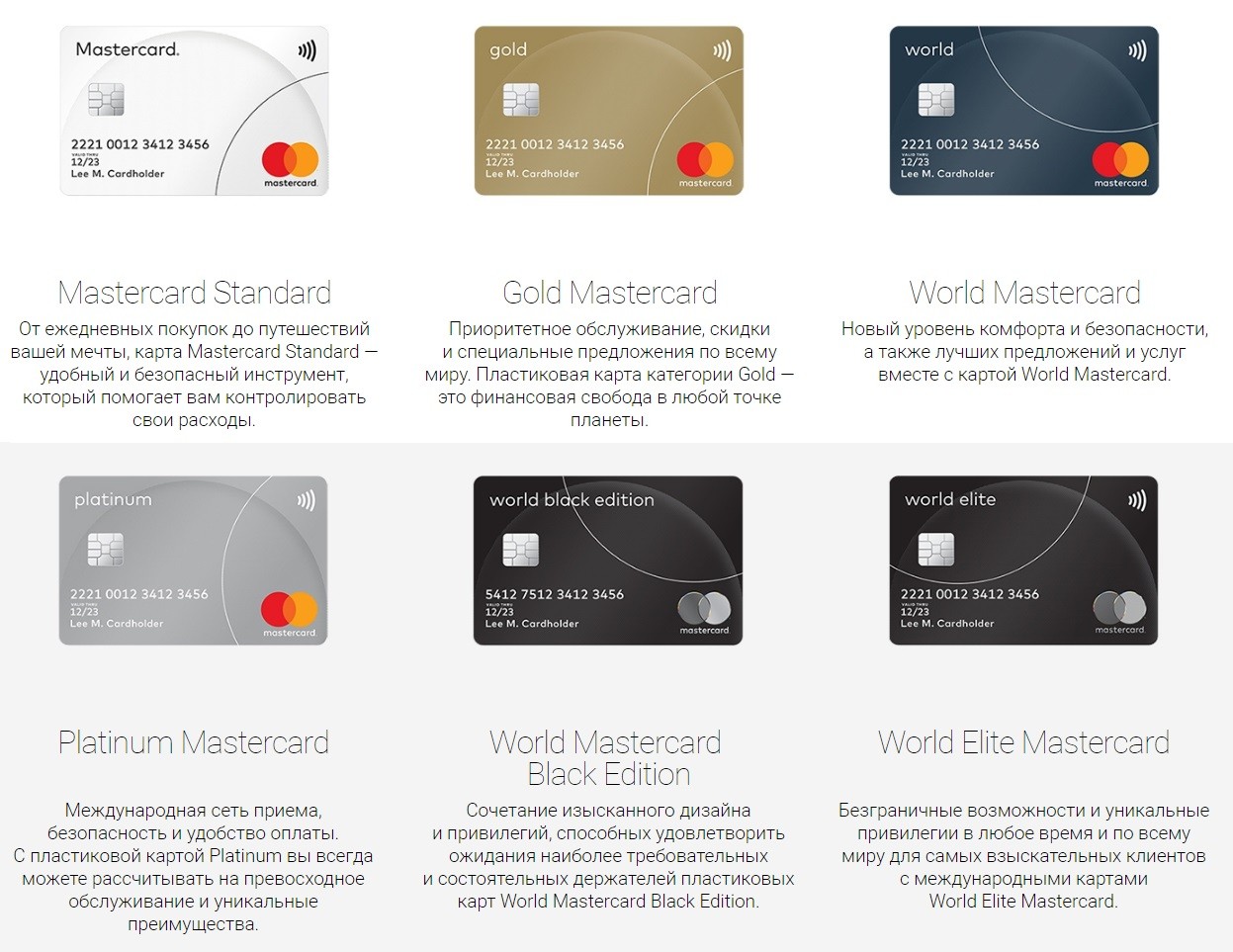

MasterCard Standard – относится к стандартным банковским картам, принимается к оплате в любых терминалах или автоматах самообслуживания.

MasterCard Gold – карта из категории премиум-класса. Имеет ряд дополнительных опций в виде скидок на покупки, страховки или информационной поддержки банковского специалиста в любое время суток.

MasterCard Platinum – премиальная карта с рядом дополнительных возможностей и бонусов (увеличенный кредитный лимит, высокий уровень обслуживания и прочее).

MasterCard World – особый вид банковских карт для путешественников; со специальным обслуживанием. Владелец карты может пользоваться дополнительными скидками, а также рассчитывать на страховку.

Visa Electron – относится к дебетовым банковским картам, без овердрафта. Защитный уровень минимальный. Карта может быть использована для оплаты практически во всех странах (исключение составляют американские, канадские, ирландские и австралийские платежные системы).

Visa Electron Instant Issue – так называемая моментальная карта, которая выдается клиенту сразу при оформлении. Карта не персонализирована (без указания имени и фамилии владельца). Оплата товаров и услуг в интернете для данной карты недоступна.

Visa Electron non-Personalised – не персонализированная карта (не указаны имя и фамилия владельца). Карта может быть использована для оплаты любых покупок, кроме интернета.

Visa Classic – относится к категории универсальных карт, очень распространенных во всем мире. Принимается к оплате покупок в любой стране, доступны расчеты через интернет.

Visa Classic Instant Issue – относится к категории универсальных моментальных карт, выдаваемых клиенту сразу при оформлении.

Visa Unembossed Classic – именная карта, но не эмбосированная (то есть, имя, фамилия и номер карты не выдавлены, а напечатаны). Принимается к оплате практически везде.

Visa Gold – карта премиум-класса с дополнительными опциями и бонусами для владельца. В частности, кредитный лимит такой карты увеличен, предусмотрены разные скидки и бесплатные сервисы.

Visa Platinum – относится к элитным картам, с расширенными сервисами и возможностями в виде скидок, страховки, бесплатных услуг и т.д.

Visa Infinite – в категории элитных карт считается одной из самых престижных и привилегированных. Возможности включают не только увеличенный кредитный лимит, но и персональное обслуживание на высоком уровне, различные скидки и защитные программы, страховку и прочее

Золотая корона – банковская карта одноименной платежной системы. Позволяет совершать оплату покупок и регулярные платежи, отправлять денежные переводы в банкоматах, подключать дополнительные банковские услуги.

DinersClub International – карта одной из самых крупных мировых платежных систем. Принимается к оплате более чем в 200 странах, однако на территории РФ не имеет большого распространения.

Читайте также

Кредитная и дебетовая карта – в чем разница?

Кредитная карта и ее возможности

Кредитные карты и тарифы

Рассчитать кредитные карты

Виды кредитных карт: типы платежных систем, технологии, классы

Количество кредиток, эмитированных отечественными банковскими организациями, увеличивается с каждым годом. Этому процессу не может помешать ни финансовый кризис, начавшийся в 2014 году, ни снижение реальных доходов населения, которое продолжается последние пять лет. Только в 2017 году банки выпустили различные виды кредитных карт общим числом, превышающим 6 млн. штук.

Чем различаются кредитные карты

Сегодня применяются различные классифицирующие признаки, используя которые можно разделить банковские пластики на разные типы кредитных карт. Наиболее часто в подобных целях используются три критерия – технология хранения и считывания информации, вид платежной системы, уровень обслуживания. Целесообразно рассмотреть классификацию по каждому из указанных параметров подробнее.

Наиболее часто в подобных целях используются три критерия – технология хранения и считывания информации, вид платежной системы, уровень обслуживания. Целесообразно рассмотреть классификацию по каждому из указанных параметров подробнее.

По технологии

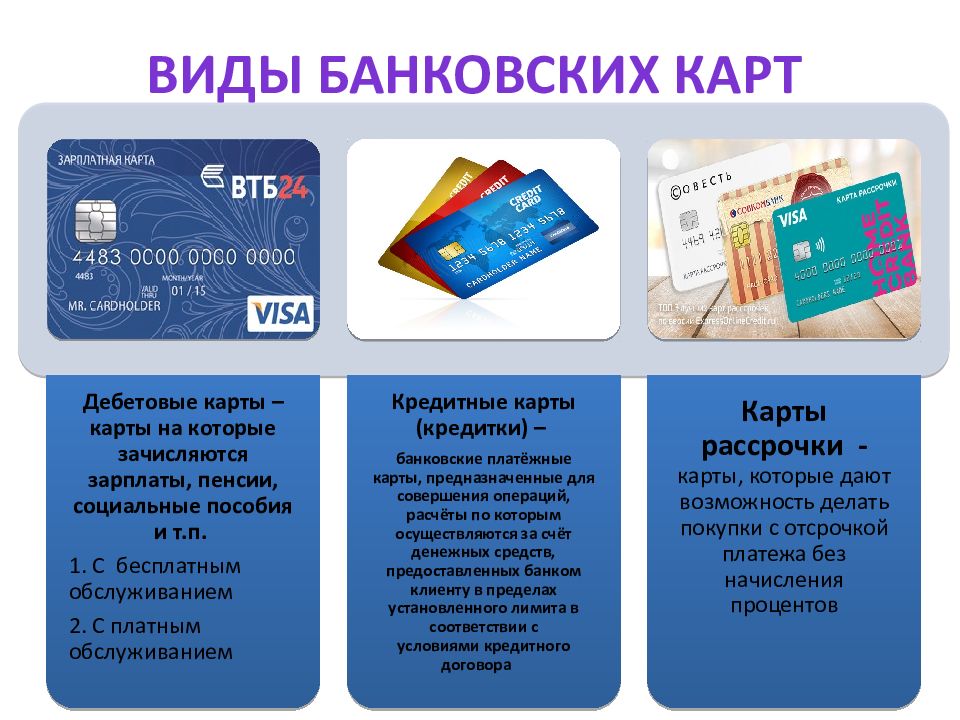

Исходя из способа хранения данных на кредитке, различают два их типа:

- Стандартный. Еще несколько лет назад этот вариант был наиболее распространенным. Он предусматривает хранение информации на специальной магнитной полосе. При этом для считывания данных требовалось вставить карту в терминал;

- Чиповый. Сегодня выступает типовым вариантом для вновь эмитируемых кредиток. Сведения хранятся на специальном чипе, а для их считывания достаточно приложить карту к терминалу или другому подобному устройству.

Конечно же, технологии изготовления банковских карт постоянно совершенствуются. Приведенная выше группировка кредиток наглядно демонстрирует это, так как названый стандартным вариант уже 1-2 года не является типовым для новых пластиков.

По платежной системе

Несмотря на то, что на мировом финансовом рынке присутствуют множество различных платежных систем, на территории России при выпуске кредитных карт используются, прежде всего, три их вида:

- VISA. Платежная система, которая считается общемировым стандартом, используемым при изготовлении банковских карт. Вместе с MasterCard занимает большую часть рынка подобных кредитных и дебетовых продуктов;

- MasterCard. Все, что сказано про систему VISA, в равной степени относится и к системе MasterCard;

- МИР. Отечественная платежная система, задача создания которой возникла после введения антироссийских финансовых санкций. Сегодня значительная часть отечественных банков, включая все крупные структуры, содержит в линейке выпускаемых кредиток, как минимум, 1-2 пластика этой платежной системы.

Важно! Отечественная платежная система активно функционирует сравнительно недавно. Однако, учитывая темпы ее развития и плану руководства страны, в ближайшие годы она наверняка займет весьма серьезную долю рынка банковских карт.

Однако, учитывая темпы ее развития и плану руководства страны, в ближайшие годы она наверняка займет весьма серьезную долю рынка банковских карт.

Помимо перечисленных, на российском финансовом рынке присутствуют и другие достаточно известные в мире платежные системы, например, American Express, Diners Club и т.д. Кроме того, существует несколько их локальных аналогов, в частности, Сберкард и Union Card. Однако, их доля в общем количестве эмитируемых кредиток невелика.

По классу обслуживания

Несмотря на отсутствие четких и единых для всех критериев разделения кредиток на группы по уровню обслуживания, общепринятой считается система, которая предусматривает три вида кредитной карты:

- Классический или стандартный. Наиболее распространенный вариант кредиток. Отличается невысокой стоимостью обслуживания и типовыми условиями кредитования;

- Золотой. Предусматривает более выгодные условия обслуживания, включая высокий кредитный лимит.

- Платиновый или премиальный. Обычно такой вид кредитной карты оформляется VIP-клиентам, так как предполагает наиболее высокий уровень обслуживания, включая набор дополнительных услуг и сервисов.

В отдельную категорию выделяются так называемые кобрендинговые карты, который эмитируются каким-либо банком совместно с одним из его партнеров. Они могут быть как классическими, так и золотыми или премиальными, что определяется условиями их изготовления. Однако, практически всегда владельцам подобных пластиков предлагаются дополнительные бонусы от партнера банка-эмитента.

Описание популярных типов карт

Как уже было отмечено выше, на российском рынке представлено большое количество разнообразных кредитных карт. Информация о наиболее популярных пластиках, эмитированных разными банками, приведена в нижеследующей таблице.

|

Платежная система |

Тип кредитки |

Описание |

|

VISA |

|

Наиболее простой тип карт, кредитование по которым осуществляется на условиях овердрафта. |

|

|

Classic |

Стандартный тип кредитных карт, который также может быть выпущен в более простом виде – как кредитка моментального оформления и с фамилией владельца, пропечатанной на пластике |

|

|

Gold |

Кредитка относится к привилегированному типу, предоставляя широкий набор возможностей, включая несколько бесплатных сервисов |

|

|

Platinum |

Премиальная кредитка платежной системы VISA. В стоимость обслуживания входит не только пакет услуг по кредитованию, но и страхование, скидки и льготы, а также большое количество дополнительных бонусов |

|

|

Infinite |

Наиболее престижный тип кредитки, который выдается самым влиятельным и ценным клиентам банка. |

|

Master Card |

Maestro |

Самый простой тип кредитки платежной системы MasterCard. Используется исключительно для совершения покупок, так как не может применяться в устройствах самообслуживания |

|

|

Electron |

Неименная карта, на которой также отсутствует тиснение номера пластика. Используется для совершения покупок в реальных торговых точках, так как для оплаты в интернет-магазинах не принимается |

|

|

Standard |

Классический тип кредитной карты, обладающий стандартным набором предоставляемых функциональных возможностей |

|

|

Gold |

Более престижная карта данной платежной системы. |

|

|

Platinum |

Следующий уровень по степени привилегированности, который предполагает наличие более высокого размера кредитного лимита и большое количество дополнительных сервисов |

|

|

World |

Специальный вид кредитки, который выгоднее всего использовать владельцам, регулярно путешествующим в различные страны. Включает пакет страхования и различные бонусы при оплате услуг транспортных компаний |

|

МИР |

Классическая |

Одна из первых кредитных карт, выпущенных отечественной платежной системой. Предлагает владельцам стандартный набор возможностей, причем ориентирована на определенные категории потенциальных владельцев, например, пенсионеров |

|

|

Премиальная |

Отличается от классического типа кредитки более высоким уровнем кредитного лимита и наличием нескольких дополнительных сервисов |

Имеет три разновидности: обычную, а также пластик мгновенной выдачи и неименная кредитка

Имеет три разновидности: обычную, а также пластик мгновенной выдачи и неименная кредитка

Представляет ряд бонусов, включая скидки, участие в программах лояльности и страхование

Представляет ряд бонусов, включая скидки, участие в программах лояльности и страхованиеВажно! Выбирая кредитку, следует ориентироваться не на тип пластика, классический, золотой или платиновый и на внешний вид карты, а внимательно изучать условия обслуживания, так как именно они определяют выгодность использования.

Количество различных типов кредиток, представленных на российском рынке, приведенным выше перечнем не исчерпывается. В качестве подтверждения можно привести такие виды пластиков, как DinersClub International или Золотая корона.

Параметры кредитных карт

Для того, чтобы выбрать кредитную карт, условия использования которой будут наиболее подходящими и выгодными для клиента, следует обратить внимание на такие параметры:

- процентная ставка по кредиту;

- величина кредитного лимита;

- продолжительность льготного беспроцентного кредитного периода;

- стоимость обслуживания и величина различных комиссий, например, на снятие наличных или использование банкоматов и терминалов других банков;

- количество устройств самообслуживания, имеющихся у финансовой организации-эмитента;

- перечень дополнительных сервисов, предлагаемых банком, выпускающим данную кредитку.

Совет. Выгодность использования кредитки зависит не только от процентной ставки за пользование заемными средствами, но и от таких важных параметров, как стоимость обслуживания и уровень различных комиссий.

Выбор кредитной карты является ответственным и далеко не простым мероприятием. Это вполне логично, учитывая большое число разнообразных кредиток, выпускаемых сегодня российскими банками. Поэтому перед оформлением пластика следует крайне внимательно изучать предлагаемые финансовой организацией условия изготовления и обслуживания карты.

Советы по выбору кредитки

Для того, чтобы правильно выбрать и взять кредитную карту, предлагающую наиболее выгодные условия выделения заемных средств и обслуживания, следует руководствоваться несколькими простыми рекомендациями:

- Обращать внимание на весь комплекс предлагаемых банком условий обслуживания, а не только на размер процентную ставки;

- Повысить эффективность пользования банковскими средствами могут два важных сервиса – льготный беспроцентный период и кэшбэк. Именно условия их предоставления следует изучать в первую очередь;

- Учитывать простое правило: чем ниже требования к потенциальному владельцу кредитки, тем менее выгодны условия ее обслуживания;

- Отдавать предпочтение кредитке того банка, где уже оформлена какая-либо карта, например, дебетовая или зарплатная, а также открыт счет или депозит.

Сегодня немалое число банков предлагает оформить заявку на получение кредитной карты по интернету. Более того, даже сам пластик клиент может получить доставкой по почте или курьером. Наличие таких предложений объясняется достаточно просто – высокий уровнем конкуренции, сложившемся на финансовом рынке. Естественно, подобная ситуация выгодна, прежде всего, потенциальным владельцам кредиток, так как позволяет получить банковский пластик на более выгодных и привлекательных условиях.

10 типов кредитных карт

Не знаете, какая кредитная карта вам подходит? Рассмотрим некоторые из наиболее распространенных кредитных карт, доступных сегодня.

1. Кредитные карты с кэшбэком

В зависимости от карты кредитные карты с кэшбэком могут вознаграждать повседневные расходы на такие вещи, как продукты, бензин, рестораны и развлечения. За каждую соответствующую покупку вы возвращаете процент от потраченных средств.

Некоторые из способов, с помощью которых вы можете использовать свои денежные вознаграждения, включают кредиты, чеки и подарочные карты. Вы также можете выбрать один из нескольких типов кредитных карт с кэшбэком. Два наиболее распространенных:

- Карты с фиксированной ставкой. Эти карты предлагают одинаковую ставку вознаграждения за все покупки.

- Категорийные карты. Эти карты могут предлагать более высокие вознаграждения, если вы используете их для определенных вещей, таких как счета в ресторане или продукты.

Если вы много путешествуете, возможно, вы захотите воспользоваться кредитной картой для поощрения путешествий. Когда вы используете туристическую кредитную карту для совершения покупок, вы можете получать вознаграждения, которые можно использовать различными способами, связанными с поездками.

Возможно, вы сможете использовать эту кредитную карту для получения вознаграждения за покупки, не связанные с путешествиями. Например, некоторые карты вознаграждений за поездки могут предлагать одинаковую ставку вознаграждения за все покупки. Другие могут предложить более высокую ставку вознаграждения за покупки, связанные с поездками.

Например, некоторые карты вознаграждений за поездки могут предлагать одинаковую ставку вознаграждения за все покупки. Другие могут предложить более высокую ставку вознаграждения за покупки, связанные с поездками.

Существует два основных типа кредитных карт для премиальных поездок:

- Общие карты для премиальных поездок. Эти карты не связаны с какой-либо конкретной авиакомпанией или отелем. Это может дать вам больше свободы выбора, как выкупить свои награды. Например, вы можете накопить премиальные мили за будущий рейс. Или вы можете обменять баллы на привилегии, такие как аренда на время отпуска.

- Кобрендинговые туристические бонусные карты. Эти карты выпускаются совместно эмитентом карты и продавцом — обычно конкретной авиакомпанией или отелем. Вы можете использовать этот тип карты как обычно, но любые заработанные вознаграждения, как правило, можно обменять только на эту конкретную авиакомпанию или сеть отелей.

Обеспеченные кредитные карты

Обеспеченные кредитные карты Ваш кредитный рейтинг является важным фактором, когда дело доходит до получения кредитной карты. Если вы новичок в кредитовании или его создании, вы можете подать заявку на обеспеченную кредитную карту. Некоторые защищенные карты даже предлагают вознаграждение.

Так как же работают защищенные кредитные карты? Вы вносите залог, который эмитент карты удерживает в качестве залога. Затем вы можете использовать карту для совершения покупок, как и с любой другой картой. И вы даже можете вернуть свой депозит, если будете использовать свою карту ответственно.

Ответственное использование кредитных карт поможет вам получить кредит. Но кредитные карты также могут оказать негативное влияние на ваш кредит, если вы не используете их с умом. Как правило, лучше ежемесячно полностью и вовремя оплачивать счет. Трудно создать хорошую кредитную историю, если вы пропускаете платежи.

4. Студенческие кредитные карты Студенческая кредитная карта может сделать гораздо больше, чем предложить кредитную линию кому-то в колледже. Вы также можете использовать его ответственно, чтобы помочь построить кредитную историю.

Вы также можете использовать его ответственно, чтобы помочь построить кредитную историю.

Студенческие кредитные карты работают аналогично другим типам карт. Они просто больше приспособлены к студенческой тусовке. Например:

- На них может быть проще претендовать. Многие студенческие кредитные карты имеют более мягкие кредитные требования.

- Они могут предложить более важные преимущества. Возможно, вас не волнует повышение класса обслуживания. Но получение кэшбэка может пригодиться.

Получить студенческую кредитную карту нелегко. Возможно, вы сможете защитить себя от потенциальных ловушек кредита, если будете следовать этим советам по ответственному использованию кредитных карт.

5. Кредитные карты для бизнеса Вам не нужно руководить многонациональной корпорацией, чтобы претендовать на кредитную карту для бизнеса. Этот тип карты может быть полезен для многих видов бизнеса, независимо от того, открываете ли вы кофейню своей мечты или немного подрабатываете на стороне.

Деловые кредитные карты помогут вам разделить деловые и личные расходы. Это может упростить процесс уплаты налогов. И они часто предлагают более высокие кредитные лимиты, чем потребительские кредитные карты.

Способы получения наград могут различаться. Например, некоторые бизнес-кредитные карты предлагают фиксированную ставку вознаграждения за все покупки. У других может быть более высокое вознаграждение за покупки, связанные с бизнесом, такие как путешествия или канцелярские товары.

Кроме того, корпоративная кредитная карта может иметь и другие преимущества:

- Отслеживание и управление расходами сотрудников

- Поездки и экстренная помощь

- Скидки с выбранным списком продавцов

- Дополнительные карты для ваших сотрудников

Если эмитент вашей деловой кредитной карты сообщает о вашей кредитной карте бизнес-бюро, ответственное использование ее может помочь вам построить свой бизнес-кредит. И если ваш эмитент также сообщает о вашей деловой кредитной карте в потребительские бюро, и вы несете личную ответственность за учетную запись, это также может повлиять на ваш личный кредитный рейтинг.

Существует множество хороших кредитных карт, предлагающих вознаграждения и привилегии, за которые не взимается годовая плата.

«Без годовой платы» не означает, что ваша карта бесплатна. Это просто означает, что с вас не будет взиматься фиксированный ежегодный членский взнос просто за наличие карты. Вы по-прежнему можете оплачивать другие сборы по кредитной карте, а также проценты и финансовые сборы, в зависимости от того, как вы используете карту.

7. Кредитные карты с низкой процентной ставкой или 0% годовыхНекоторые кредитные карты предлагают низкие или нулевые начальные ставки, которые применяются к покупкам. Это может быть полезно, если вы планируете совершить крупную разовую покупку, а затем быстро ее окупить.

По закону вводные курсы должны длиться не менее шести месяцев. В течение этого времени вы можете сосредоточиться на погашении остатка на счете. Это связано с тем, что, в зависимости от рекламной ставки, вам, возможно, не придется платить много процентов за этот период.

Когда начальная годовая процентная ставка (APR) истекает, вступает в силу стандартная APR. Стандартная APR не будет применяться только к любым будущим остаткам на карте. Если у вас есть баланс по истечении срока действия начальной ставки, стандартная годовая процентная ставка будет применяться и к вашему текущему балансу.

И, в зависимости от условий вашей карты, она может начать действовать раньше, если вы опоздаете с платежами или превысите кредитный лимит.

8. Перевод остатка на кредитные картыПри переводе остатка на кредитной карте вы перемещаете существующий баланс с одной карты на другую — в идеале по более низкой процентной ставке. Но имейте в виду, что большинство эмитентов не позволяют переводить баланс с одной карты на другую.

Если у вас есть остаток на кредитной карте, перевод его на карту с более низкой начальной процентной ставкой или нулевой процентной ставкой может фактически помочь вам платить меньше процентов — если вы используете карту ответственно и оплачиваете остаток в течение вводного периода. Это также может помочь вам консолидировать задолженность или объединить несколько балансов в один, что упростит платежи.

Это также может помочь вам консолидировать задолженность или объединить несколько балансов в один, что упростит платежи.

Но имейте в виду, что за перевод баланса может взиматься комиссия. По данным Бюро финансовой защиты потребителей (CFPB), комиссия за перевод баланса обычно составляет процент от суммы, которую вы перевели, или фиксированную сумму — в зависимости от того, что больше. И эта плата может повлиять на любую потенциальную экономию.

9. Платежные картыПлатежные карты функционируют аналогично кредитным картам. Но в отличие от кредитной карты, платежные карты обычно не имеют установленного лимита расходов. Вместо этого платежные счета часто утверждаются на основе вашей финансовой истории и ваших привычек в отношении расходов и платежей. Но они обычно взимают плату за использование карты.

Владельцы карт обычно должны полностью погашать остаток на платежной карте каждый месяц или при получении выписки. Это означает, что остатки не переносятся и не переносятся на следующий месяц. Пропущенные платежи могут означать пени за просрочку платежа или другие штрафы.

Пропущенные платежи могут означать пени за просрочку платежа или другие штрафы.

Кредитные карты магазина работают так же, как и другие типы кредитных карт. И, как объясняет CFPB, «эти карты обычно предоставляют дополнительные скидки и частые вознаграждения покупателям, когда они используются исключительно в их магазинах или у аффилированных розничных продавцов».

Существует два типа кредитных карт для магазинов:

- Частная торговая марка. Обычно их можно использовать только в магазине или группе магазинов, связанных с картой.

- Совместный бренд общего назначения. Как и традиционные кредитные карты, их можно использовать за пределами магазина или группы магазинов, связанных с картой.

Карты магазина, как и другие кредитные карты, могут быть отличным финансовым инструментом при ответственном использовании. И они могут предлагать скидки, преимущества и доступ к впечатлениям, которые доступны только держателям карт.

Разные типы кредитных карт, описание

С таким количеством типов кредитных карт иногда бывает трудно решить, какая из них подходит именно вам. Некоторые из них варьируются в зависимости от годовых сборов, в то время как другие предлагают вознаграждение в зависимости от привычек расходов. Чтобы принять решение о том, какая кредитная карта лучше всего подходит для вас, вам может помочь узнать о различных типах кредитных карт:

Какие существуют типы кредитных карт?

Кредитные карты обычно делятся на следующие категории:

- Премиальные карты

- Туристические кредитные карты

- Кредитные карты с кэшбэком

- Стартовые кредитные карты

- Деловые кредитные карты

- Совместные кредитные карты

Обратите внимание, что некоторые карты могут относиться к нескольким категориям. Например, существуют бонусные кредитные карты, которые также могут быть кобрендинговыми, или туристические кредитные карты, специально предназначенные для бизнеса. Ниже вы найдете разбивку каждой из них и увидите, как некоторые из этих категорий могут сочетаться друг с другом.

Ниже вы найдете разбивку каждой из них и увидите, как некоторые из этих категорий могут сочетаться друг с другом.

Кредитные карты Rewards

Кредитные карты Rewards зарабатывают баллы в системе вознаграждений. Они настроены таким образом, что при соответствующих покупках вы зарабатываете баллы, которые в конечном итоге можете использовать для получения определенных вознаграждений. Некоторые поощрительные карты отдают предпочтение определенным категориям расходов, например, обедам вне дома, в то время как другие вознаграждают привычки повседневных расходов.

Кредитные карты для путешествий

Кредитные карты для путешествий — это разновидность бонусных карт, предназначенных специально для путешествий. Туристические кредитные карты часто поставляются со вступительным предложением, предоставляющим держателю карты мили или баллы. Эти вознаграждения могут вступить в силу, когда пользователь достигнет определенной суммы, потраченной в течение определенного периода. Обычно вы можете зарабатывать баллы за повседневные расходы. Помимо начальных предложений и повседневных расходов, туристические кредитные карты могут включать бонусные баллы для бронирования отелей или других туристических услуг. Эти баллы впоследствии можно обменять на вознаграждения, связанные с путешествиями.

Обычно вы можете зарабатывать баллы за повседневные расходы. Помимо начальных предложений и повседневных расходов, туристические кредитные карты могут включать бонусные баллы для бронирования отелей или других туристических услуг. Эти баллы впоследствии можно обменять на вознаграждения, связанные с путешествиями.

Кредитные карты с кэшбэком

Кредитные карты с кэшбэком часто имеют баллы, которые можно обменять на кэшбэк, подарочные карты или выписки, среди других возможных вариантов. Некоторые кредитные карты с кэшбэком предлагают вознаграждение, основанное на общих привычках расходов, в то время как другие могут отдавать предпочтение определенным категориям, таким как питание или путешествия, по сравнению с другими.

Кредитные карты для начинающих

Кредитные карты для начинающих обычно предназначены для тех, кто хочет увеличить или улучшить свой кредит. Обеспеченные, необеспеченные и студенческие кредитные карты являются некоторыми распространенными вариантами в семействе стартовых карт.

- Защищенные карты — это кредитные карты, которые обычно требуют внесения залога, который действует как предел расходов держателя карты. Депозит обычно возвращается, когда владелец карты закрывает счет или если кредитор переводит счет с обеспеченного на необеспеченный.

- Необеспеченные кредитные карты обычно не требуют залога в качестве залога.

- Студенческие кредитные карты предназначены для студентов, у которых практически нет кредита, в зависимости от карты. Для некоторых приложений может потребоваться гарантийный депозит или какая-либо форма кредитной истории, а для других — нет. Некоторые студенческие карты также имеют бонусы для студентов.

Кредитные карты для бизнеса

Кредитные карты для бизнеса предназначены специально для владельцев бизнеса. Некоторые визитные карточки предназначены для небольших операций, в то время как другие предназначены для более крупной или более корпоративной среды. Чтобы претендовать на бизнес-кредитную карту, заявитель обычно предоставляет доказательства своей коммерческой деятельности в виде налоговых номеров, юридической структуры бизнеса, контактной информации, доходов и многого другого.