Чем отличается рассрочка от кредита

Предложениями о выдаче кредита и покупке товара в рассрочку пестрят многие уличные плакаты и баннерные щиты финансово-кредитных учреждений. Многих людей привлекают эти заманчивые предложения, ведь совершить крупную покупку на одну заработную плату невозможно. Человек зачастую не понимает различия между рассрочкой и банковской ссудой. Чтобы выбрать оптимальное предложение, следует знать, чем отличается рассрочка от кредита и что лучше.

Чем отличается покупка в рассрочку от покупки в кредит

На первый взгляд может показаться, что рассрочка и кредит одно и то же. Но это ошибочное мнение. Так чем же рассрочка отличается от кредита? Кредит, выдаваемый банком, не имеет целевого назначения. Это потребительский кредит на определенные нужды. Он, как правило, имеет залоговое обеспечение.

Кредитором выступает банк, а заемщиком может быть не только физическое, но и юридическое лицо. При выдаче кредита всегда заключается кредитный договор.

Погашение ссуды производится строго по графику, указанному в кредитном договоре. Если платеж произведен с задержкой, то заемщику придется оплатить пеню. Многие потребители задают вопрос: «рассрочка — это кредит или нет?»

Разница между кредитом и рассрочкой заключается в следующем. Рассрочка – это способ приобретения товара, при котором покупатель оплачивает покупку равными частями с определенным интервалом времени.

Особенности рассрочки:

- При рассрочке происходит оплата за определенный товар по частям.

- Если по кредиту предусмотрена оплата процентов, то при рассрочке никакие проценты не предусмотрены, погашение задолженности осуществляется с отсрочкой платежа.

- Рассрочку в магазине оформляет представитель банка. Заплатив первый взнос в размере 20-30%, вы имеете право забрать товар, но полноправным собственником имущества вы станете только после погашения всего долга.

- Договор заключается напрямую между продавцом и покупателем.

- После заключения договора его условия могут быть изменены по договоренности между участниками договора.

Особенности договора кредитования

Кредитным договором является соглашение между кредитором и заемщиком, в котором предусмотрены обязательства сторон. Обязанностью банка является предоставление денежных средств заемщику согласно условиям кредитного договора. Заемщик обязан получить кредит, возвратить его в срок, указанный в кредитном договоре и произвести погашение процентов за пользование заемными денежными средствами.

Кредитное соглашение заключается в письменной форме со всеми требованиями, установленными нормативными актами РФ. При нарушении письменной формы договора он признается недействительным. Договор составляется в двух экземплярах, в некоторых случаях заключается договор поручительства.

Если кредит, предоставляемый банком, обременен недвижимостью, то этот договор следует зарегистрировать в кадастровой палате. Процентная ставка по кредитному соглашению может быть фиксированной или плавающей. Начисление процентов осуществляется со дня зачисления денежных средств на счет заемщика.

Процентная ставка по кредитному соглашению может быть фиксированной или плавающей. Начисление процентов осуществляется со дня зачисления денежных средств на счет заемщика.

Банк принимает решение о предоставлении кредита после изучения документов, представленных заемщиком. После этого принимается решение о рациональности выдачи ссуды.

В кредитном соглашении обязательно должны быть следующие пункты:

- размер ссуды;

- период заимствования;

- размер процентной ставки и порядок ее погашения;

- размер штрафных санкций и причины их применения.

Соглашение о ссуде может быть признано ничтожным, если какой-то из этих пунктов отсутствует. Без соблюдения вышеперечисленных условий, кредитный договор не считается заключенным.

Для получения ссуды важна кредитная история заемщика. Если заемщик ранее допускал просрочки по кредиту, то в новом заимствовании ему могут отказать.

Особенности банковского кредита

Характерными чертами кредита являются:

- Наличие процентной ставки, зависящей от суммы и срока займа. А так же наличие дополнительных комиссий.

- Обязательным условием является предоставление определенного пакета документов заемщиком и получения одобрения о выдаче ссуды от банка.

- При оформлении займа требуется поручитель.

- Только банк обязан предоставлять сведения о кредитной истории клиента.

А так же наличие дополнительных комиссий.

А так же наличие дополнительных комиссий.Плюсы и минусы рассрочки по сравнению с кредитом

К основным преимуществам рассрочки относятся:

- Отсутствие процентной ставки. Для многих граждан это главный критерий при выборе финансовой услуги. Перед тем как сделать выбор, внимательно изучите договор. Часто дополнительными условиями при рассрочке бывают страховка или комиссия за получение товара.

- Оформление рассрочки происходит быстрее и проще, а от клиента нужен только его паспорт.

- Если у вас плохая кредитная история, то это не повлияет на совершение сделки.

- Если товар приобретен в рассрочку, его можно заменить, возвратить в магазин и получить уплаченные денежные средства.

Основными недостатками рассрочки являются:

- Обязательная уплата первоначального взноса.

- Короткий период для погашения задолженности. Как правило, он не превышает 12 месяцев. Ссуду в банке можно получить сроком до 10 и более лет.

- Скрытые комиссии, которые увеличивают стоимость товара, купленного в рассрочку.

- Приобретенное имущество переходит в собственность покупателю при полной выплате стоимости покупки

Рассрочка и кредит в чем разница, что выгоднее

Сложно сказать, что выгоднее рассрочка или кредит, так как каждый выбирает приемлемые для себя условия. Для правильного выбора нужно определить для себя, что важнее — скорость принятия решения или меньшая сумма переплаты. Однозначно, что кредитование имеет свои плюсы:

- Ссуда предоставляется на длительный период, следовательно, ежемесячный платеж будет меньше и взять можно будет большую сумму.

- Получив займ, можно купить приглянувшийся товар в любом магазине.

- Многие банки предоставляют экспресс-кредиты за несколько минут.

Но при работе с банком следует соблюдать строгую платежную дисциплину, чтобы не платить потом огромные штрафные санкции. Требование некоторых финансовых организаций в части предоставления залога и поручительства, сбор необходимых документов и переплата по процентам, заставят многих задуматься и сделать свой выбор в пользу рассрочки.

Чем отличается рассрочка от кредита и ипотеки?

Автор ГдеРазница На чтение 5 мин. Опубликовано

Кредиты и рассрочки предлагают клиентам в каждом торговом центре. Покупатель знает о этих финансовых понятиях всё и одновременно не знает ничего. И хотя, цели их одинаковы — помочь получить товар, не внося всю сумму стоимости, в них есть отличия.

Что такое рассрочка?

Рассрочка — это форма расчета, при которой продавец передает покупателю товар, стоимость которого возвратиться частями согласно договора. Оплата долями пользуется популярностью у клиентов. Каждый торговый центр бытовой техники, мебели строительных материалов предлагают совершить покупку в рассрочку.

Оплата долями пользуется популярностью у клиентов. Каждый торговый центр бытовой техники, мебели строительных материалов предлагают совершить покупку в рассрочку.

Оплата частями делает товары доступными, а расчеты удобными. Популярностью пользуются покупка транспортных средств, недвижимости или бытовой техники в рассрочку. Этот вид сделки подразумевает сотрудничество только продавца и покупателя без участия кредитных организаций.

Понятие кредита

Кредит — это ссуда, предоставляемая кредитной организацией клиенту на платной основе. Она подразумевает заключение контракта и передачу клиенту товаров, услуг или денежных средств.

Платность, срочность и возвратность — три правила кредитования.

Выдача займов — это прерогатива банков, кредитных союзов и микро финансовых организаций. Эти субъекты являются посредниками в сделке купли-продажи. Оформление займа подразумевает не только приобретение товаров и услуг, но и выдача клиенту наличных денег.

Читайте также: чем отличаются дебетовые от кредитных карт?

Чем рассрочка отличается от кредита в магазине?

Главное отличие оплаты частями от кредита — простота и быстрота оформления.

Отличия по следующим пунктам:

- Условия договора. Кредит оформляется как контракт между кредитным учреждением и покупателем (клиентом), а рассрочка между покупателем и продавцом. Оплата долями предназначена для покупки товаров или услуг, а кредит подразумевает не целевое использование средств на усмотрение заемщика.

При оформлении покупки частями человек не сталкивается с наличными деньгами, подписывая документ он приобретает товар, за который будет постепенно возвращать деньги. Заём предполагает выдачу наличных средств или зачисление денег на банковскую карту. При этом при рассрочке товар является залогом по займу и формально принадлежит кредитору до момента закрытия договора.

- Наличие первоначального взноса. Рассрочка предполагает авансовый платеж. Займ может быть оформлен без первоначального взноса.

- Процентная ставка. Рассрочка выдается под наименьший процент или без переплат совсем, а стоимость кредита может достигать 25% годовых.

- Срок контракта. Оплата частями это краткосрочный контракт длительность которого редко превышает пол года, в то время как заём может выплачиваться до 5 лет.

- Дополнительные затраты. Оплата долями сопровождается подключением дополнительных услуг. Это может быть обязательное страхование, сервисное обслуживание и любые другие услуги связанные с покупкой. Для банковского займа характерно только страхование жизни и здоровья, но дополнительное соглашение заключается на добровольной основе и может быть расторгнуто в любой момент.

- Досрочное закрытие контракта. Погашение раньше срока приветствуется всеми продавцами оформляющими оплату частями. Досрочное погашение обязательно оговаривается в банковском контракте, и как правило сопровождается штрафами.

Рассрочка предполагает авансовый платеж. Займ может быть оформлен без первоначального взноса.

Рассрочка предполагает авансовый платеж. Займ может быть оформлен без первоначального взноса.

Читайте также: чем отличается трудовой договор от контракта?

Итак, в чем разница между рассрочкой и кредитом? Данные отличия обусловлены целями оформления сделки. Продавец стремится продать свой товар, его прибыль уже заключена в стоимости. А кредитор стремится получить прибыль от выданных в ссуду средств.

Рассрочка — в чем подвох?

Сделка не всегда выглядит в магазине так, как должна выглядеть. Часто магазины предлагают клиентам акции, согласно которым снижают стоимость товара для покупателей приобретающих товары в ссуду. На деле покупатель совершает покупку по стандартной цене, но часть в этой цене уже предполагает причитающиеся банкам проценты.

То есть человек оформляет не рассрочку, а самый обычный заём проценты в котором изначально завуалированы ради рекламы, но на деле прочитав соглашение можно убедится в их наличии.

Ещё одним подводным камнем оплаты несколькими долями является страховое соглашение. Данный тип сделки заключается только на добровольной основе. Изначально гражданин сам должен быть заинтересован в страховом обеспечении, но на деле кредитные специалисты ищут клиентов для страховых компаний партнеров навязывая страхование каждому.

Изначально гражданин сам должен быть заинтересован в страховом обеспечении, но на деле кредитные специалисты ищут клиентов для страховых компаний партнеров навязывая страхование каждому.

Кроме того, относительно страховки есть ещё один подводный камень. В течение 5 дней клиент может передумать и отказаться от страховки. Для этого нужно посетить ближайшее отделение банка — кредитора и отказаться от страховых услуг.

Читайте также: Отличия Японии и Китая

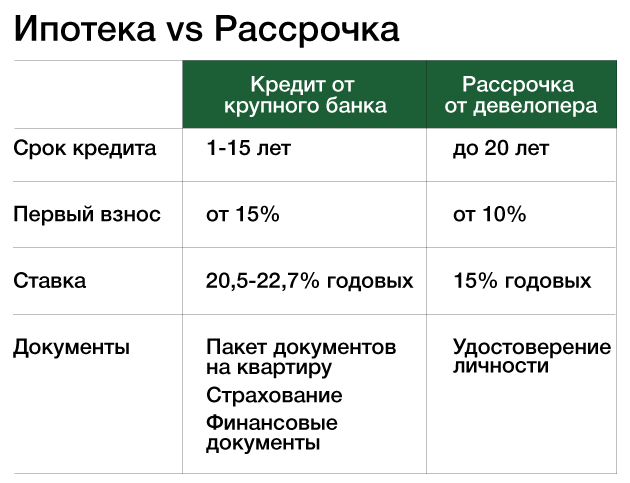

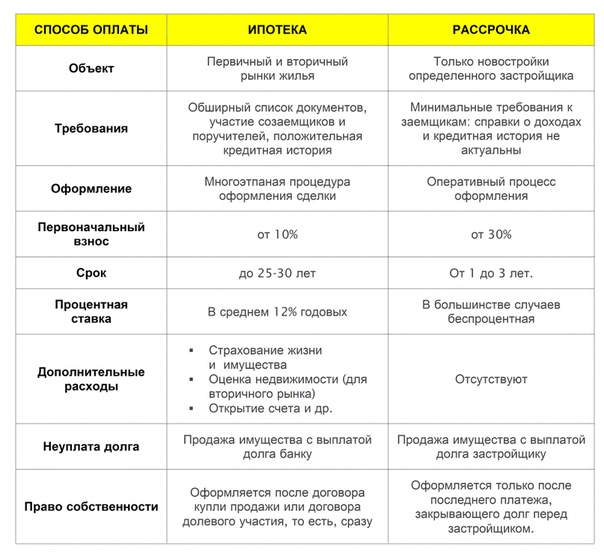

В чем разница между рассрочкой и ипотекой?

Понятие рассрочки уже было рассмотрено. Ипотека — это форма кредитного соглашения, согласно которой заемщик получает в долг большую сумму денег, а в залог оставляет приобретаемое имущество. Сделка заключается только с крупным и надежным банком. Получить её гораздо сложнее чем рассрочку. В первую очередь нужно подтвердить свою платежеспособность, а также иметь безупречную финансовую репутацию.

Для сделки характерны: долгосрочность, надежность и переплата. Несмотря на 100 процентную переплату и обязательность страхования покупатели стремятся приобрести жилье в ипотеку. Это объясняется тем что сделка подразумевает разделение суммы на большое количество платежей, что позволяет совершить покупку недвижимости гражданам со средним достатком.

Несмотря на 100 процентную переплату и обязательность страхования покупатели стремятся приобрести жилье в ипотеку. Это объясняется тем что сделка подразумевает разделение суммы на большое количество платежей, что позволяет совершить покупку недвижимости гражданам со средним достатком.

Чем отличается рассрочка от ипотеки? Оплата долями не предполагает таких переплат. В этом случае договор заключается не с банком, а со строительной организацией.

Выводы

Каждый вид оплаты имеет свои преимущества и недостатки. Что лучше и целесообразнее можно узнать только рассматривая каждый случай индивидуально.

Для покупки жилья на вторичном рынке актуальна только ипотека, новое и строящееся жилье оформляется в оплату частями.

Насколько большие суммы готов вносить покупатель — это один из определяющих факторов. Читайте также: что такое факторинг с регрессом и без.

Рассрочка не требует бумажной волокиты. Но ипотека предполагает тщательные проверки не только заемщика, но и жилья, что поможет оградиться от мошенничества.

Оформление любого соглашения требует тщательного изучения условий договора.

Видео: что лучше – ипотека, рассрочка или кредит?

Простое объяснение, чем отличается рассрочка от банковского кредита

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕПриобретение продукции в рассрочку или в кредит — это две абсолютно разные операции. Не многим покупателем известен этот факт, поэтому большинство магазинов предпринимают попытки замены одного понятия другим, получая за счет этого прибыль. Чтобы выбрать какой именно вид лучше подходит для покупки товаров или услуг, рассмотрим, чем отличается рассрочка от кредита.

Главные отличительные черты

Рассрочка и кредит – два финансовых инструмента, разница между которыми кратко представлена в таблице ниже.

| Рассрочка | Кредит | |

|---|---|---|

| Оформление | покупатель и продавец | покупатель, продавец и банк |

| Цель | приобретение товаров | любые нужды |

| Взнос | от 0 до 30% | может отсутствовать |

| Процентная ставка | отсутствие переплат | до 30-40 % |

| Срок действия | от 3 мес. до 2 лет | от 6 мес. до 5 лет |

| Получение денег продавцом | частями | вся сумма сразу |

Особое внимание при выборе нужно уделить дополнительным платежам. Многие магазины предпочитают включать в оформление рассрочки дополнительные пункты, которые предполагают обязательное приобретение не только товара, но и комплектующих к нему. Это называется «акция», а согласно ее условиям участвуют только комплекты товаров, что не является нарушением закона, но способом его обойти.

Все выше сказанное относится к так называемой «истинной» рассрочке, когда в отношениях между сторонами не присутствует банк. Продавец получает стоимость товара не сразу, а равными частями в течение определенного (обычно не очень долгого) периода.

Но часто это понятие подменяется «беспроцентным кредитом», которого по самому определению кредита существовать не может. В этом случае клиент оформляет в магазине обычный банковский кредит, просто переплату по нему берет на себя магазин. То есть в момент оформления кредита он предоставляет покупателю скидку – в итоге по документам цена товара ниже как раз на сумму переплаты по кредиту. Но в этом случае продавец получает все деньги сразу, а далее клиент рассчитывается уже с банком.

Процедура получения рассрочки

Получение рассрочки – процедура, которая по объему документов и времени занимает меньше времени, чем кредит. Оформление происходит непосредственно в магазине. Нет строго регламентируемых условий выдачи. Каждая организация предъявляет свои требования к покупателю, которые нужно учесть.

Каждая организация предъявляет свои требования к покупателю, которые нужно учесть.

Чаще всего, средний список критерий представлен следующим образом:

- возраст – от 22 до 70 лет;

- наличие гражданства или вида на жительство;

- заработная плата заемщика должна быть выше предполагаемого месячного платежа;

- наличие работы, приносящей чистый доход.

Пакет документов, предъявляемый для оформления, так же может быть различным в зависимости от организации. Закон это не регулирует. Такие крупные торговые сети как Эльдорадо и М Видео не требуют наличия множество бумаг. В Связном можно также прямо на сайте магазина отправить заявку в банки-партнеры. Чаще всего необходимо предъявление только паспорта, иногда дополнительно справки о доходах. Но есть такие продавцы, которые могут дополнить пакет справкой о состоянии в браке или копией трудовой книжки.

В подавляющем большинстве случаев потребительские товары предлагаются в рассрочку с участием банка. В этом случае проводится стандартная банковская проверка покупателя, как и при обращении за любым кредитом. Разве что шансы на одобрение несколько выше, потому как гарантировано целевое использование, да и суммы не очень большие. Срок обычно составляет 3, 6, 9, 12 или 24 месяца.

В этом случае проводится стандартная банковская проверка покупателя, как и при обращении за любым кредитом. Разве что шансы на одобрение несколько выше, потому как гарантировано целевое использование, да и суммы не очень большие. Срок обычно составляет 3, 6, 9, 12 или 24 месяца.

Без банка рассрочку чаще могут предоставить автопроизводители или крупные застройщики-продавцы недвижимости. В случае с автомобилями срок может достигать и 2-3 лет, но при этом первый взнос должен превышать 50-70%. Застройщики обычно предоставляют рассрочку до момента сдачи дома, примерно 1-2 года.

Основные преимущества и недостатки

Приобретение продукции в рассрочку достаточно выгодно для покупателя по следующим причинам:

- может оформляться при наличии одного паспорта;

- процедура занимает минимум времени;

- нет необходимости в поручителях и залоге;

- есть возможность самостоятельного выбора сроков погашения;

- проценты по ставке минимальные или совсем отсутствуют.

Но, как и у любого финансового инструмента, у рассрочки есть свои недостатки:

- наличие аванса;

- маленький срок погашения;

- возможность завышения цены продавцом.

Следует учитывать, что если погашать сумму несвоевременно, продавец имеет право потребовать возврат товара.

Но не стоит забывать такой момент, что, если вы купили товар в рассрочку с участием банка и оформили потребительский кредит, вы можете вернуть деньги досрочно, тем самым сэкономив на покупке еще больше. Но, как правило, товары, которые дают в рассрочку, предлагаются по завышенной цене. Поэтому нужно внимательно все посчитать: возможно, будет выгодней приобрести данный товар у конкурентов, оформив обычный кредит.

ДАТА ПУБЛИКАЦИИ: 03.03.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Рассрочка или кредит – что выбрать будущему заемщику?

Краткое содержание:

Кредитование – пользование чужими денежными средствами за плату, т. е. происходит начисление процентной ставки на сумму задолженности. Рассрочка предполагает беспроцентный заём, оплата которого частями разделена во времени.

е. происходит начисление процентной ставки на сумму задолженности. Рассрочка предполагает беспроцентный заём, оплата которого частями разделена во времени.

Рассрочка может быть с уплатой первоначального взноса и без уплаты (объявления в магазинах формата 0-0-12, т.е. отсутствие первоначального взноса, процентная ставка 0%, и предоставляется такая рассрочка на 12 месяцев).

Смысл приобретения в долг понятен: хочется или есть необходимость купить, а свободных денежных средств не хватает или всего хватает, но покупатель хорошо оценивает тенденцию обесценивания денег со временем.

Что выгоднее

На первый взгляд, рассрочка заведомо выгоднее кредита – покупатель не переплачивает банку. Но рассрочка действительно выгодна, только если покупатель знает реальную стоимость приобретаемого имущества, ведь почти всегда рассрочка заложена в удорожание стоимости приобретаемой вещи.

У магазинов, как и у покупателей, нет свободных денежных средств, поэтому покупать в рассрочку нужно вещь, которая стоит столько же, если её покупать за наличные по полной стоимости здесь и сейчас.

Во всех остальных случаях лучше сравнить цену при кредитовании и удорожание магазина при рассрочке, первый вариант может оказаться выгоднее. Особенно следует обратить внимание не на кредитование в конкретном магазине, а, например, потребительское кредитование на небольшую сумму или открытие кредитной карты с грэйс-периодом.

Особенности рассрочки – почти всегда удорожание стоимости и почти всегда требуется первоначальный взнос, который по условиям соглашения составляет 30–50% стоимости. Преимущественно срок, на который предоставляется рассрочка, – до 1 года.

При получении товара в рассрочку необходимо предоставить документы: паспорт, справку о доходах, анкету. Приобретение товара в рассрочку может быть быстрее по срокам, чем сроки рассмотрения и оценки банка.

Кратко различия между кредитованием и рассрочкой

- Кредитует всегда банк, рассрочку предоставляет фирма-продавец;

- кредитование без первоначального взноса на всю сумму, рассрочка преимущественно с первоначальным взносом в сумме до 50%;

- плата за кредит – проценты, стоимость рассрочки заложена в увеличенную стоимость товара, но бывает и без удорожания вообще;

- срок кредитования преимущественно длиннее срока рассрочки;

- скорость получения кредита медленнее, чем оформить рассрочку сразу в магазине;

- получить и платить требуется в обоих случаях.

Как в кредитном договоре, так и в соглашении о рассрочке должны быть обязательно указаны:

- стороны (в случае рассрочки это фирма-продавец),

- наименование товара с указанием отличительных особенностей (например, серийный номер, артикул),

- полная стоимость товара,

- сумма кредита или рассрочки,

- наличие или отсутствие первоначального взноса,

- график платежей по периодам и порядок уплаты,

- штрафные меры при неоплате.

Всё вышесказанное имеет смысл, если приобретается относительно недорогая вещь. В случае, когда нужно купить что-то по действительно высокой цене, например, земельный участок, появляется смыл воспользоваться сразу всеми способами – кредитование на сумму первоначального взноса и рассрочка оставшейся стоимости.

В связи с этим необходимо оценить, нужна ли жене очередная шуба с автомобилем прямо сейчас, и принять как должное, что за услугу необходимо переплачивать, но при имеющемся выборе переплачивать как можно меньше.

692919 г.Находка ул.Малиновского 32 офис 205 Тел.8-924-254-5472 Защита ваших интересов в судах Приморского края по гражданским и уголовным делам.

Чем отличается рассрочка от кредита на телефон

Такие услуги как товар в рассрочку или в кредит, пользуются огромным распространением. Особенно популярным стал кредит для бизнеса. Немногие знают в чем разница между рассрочкой и кредитованием, а она оказывается довольно большая. На первый взгляд, многие слыша слова кредит или рассрочка ошибочно полагают что это да, совершенно похожие между собой банковских понятия.

По сути, две эти услуги предполагают заем денег и их возвращение.

Однако, это не совсем так. Заемщик, желает получить товар в кредит без переплаты процентов, при этом попадается на заманчивое слово рассрочка. А вот так ли это на самом деле? Давайте попробуем поподробнее рассмотреть в этой статье что лучше рассрочка или кредит?

Содержание сегодняшней статьи:

Что такое рассрочка?

Под рассрочкой иметься в виду продажа юридическому или физическому лицу какого-либо товара с отсрочкой окончательного расчета за товар.

На самом деле, согласно Российскому законодательству ни один банк не может выдавать товары в рассрочку.

Такой тип кредитования является краткосрочным. Он предусматривает платежи через довольно короткие промежутки времени, которые являются периодическими. Проценты за получение рассрочки, могут отсутствовать или быть наименьшими по сравнению с банком. Чаще всего рассрочка — это кредит под ноль процентов.

Что такое кредит?

Кредит, выдается заемщику банком. Такой кредит имеет целевую ориентированность, заем кредита реализовывается наличными деньгами, предусматривает снабжение его заемщиком во время пользования кредита, а также выдается заемщику или из личного капитала либо из привлеченного. Разновидностей кредитования очень много.

Кредитором в данном случае выступает сам банк, а вот заемщиком может быть физическое или юридическое лицо. После того, как кредитор согласен предоставить свои услуги заемщику, между ними заключается соглашение, согласно которому и регулируются их отношения.

Перед тем, как банк примет решение о выдаче кредита, заемщик составляет заявление-анкету, с указанием всех персональных данных, указывает свою возможность платить по кредиту, свою прошлую кредитную историю.

Не всегда банк может принять положительное заключение в пользу заемщика, не смотря на то, что на ожидание решения может быть потрачено много нервов и времени.

Кредит — это в первую очередь заем под определенные проценты, зачастую высокие. Платежи по кредиту учреждаются банком после решения о выдаче кредита. В случае нарушения платежей в установленный срок, банк может наложить на заемщика дополнительные санкции.

Положительные и отрицательные стороны рассрочки

Любое действие, вещь. товар или услуга имеет как положительные, так и отрицательные стороны. Давайте рассмотрим достоинства и недостатки рассрочки. Преимущества рассрочки:

Отсутствие процентной ставки, которая в любом случае бывает при обычном кредитовании.

Полностью прозрачные платежи и условия договора. Часто, банк начисляет заемщику дополнительные платежи, если это незаметно для его глаз.

При рассрочке от вас не потребуют заключение договора о страховки вашей жизни или вашей недвижимости.

Также, наблюдаются и отрицательные стороны рассрочки:

Короткий временный промежуток, который предоставляется на рассрочку. Это увеличивает объем денежной суммы, которую необходимо погасить за один такой временный промежуток.

Рассрочка, как услуга не слишком распространена для массового использования.

Плюсы и минусы кредита

Теперь, давайте рассмотрим основные преимущества и недостатки обычного банковского кредитования. Преимущества кредита заключаются в следующем:

Преимущества кредита заключаются в следующем:

Одним из главных плюсов является то, что при подаче заявления о кредите, требуется минимальный перечень документов. В такой перечень входит паспорт, анкета-заявление, справка о доходах, трудовая книжка. Конечно, у каждого банка свой перечень документов, но этот наиболее стандартный.

Короткие сроки анализа вашего заявления. Как правило, банк разбирает заявление всего в течении пяти рабочих дней после его подачи. А вот в первый день будет ясно, будет ли дальше рассматриваться ваша заявка, или же ее рассмотрение будет остановлено в связи с неблагоприятной кредитной истории, которая проверяется в первую очередь.

Сумма ежемесячного платежа не ограничивается банком. Если заемщик пожелает закрыть кредит раньше установленного времени договором, то он имеет на это право, также заемщик может сам указывать ту сумму, которую готов платить ежемесячно.

Недостатки банковского кредитования:

Высокие процентные ставки по кредиту. Для юридических лиц такие ставки намного выше нежели чем ставки для физических лиц.

Для юридических лиц такие ставки намного выше нежели чем ставки для физических лиц.

Некоторые банки выдают кредит только тем лицам, которые официально трудоустроены. Из-за этого рассчитывать на большую сумму кредита не стоит, если вы получаете низкую «белую» заработную плату.

Ограничение возраста на получение кредита. Многие банки не выдают кредит лицам, которые не достигли 25 лет, а также людям, которые уже переступили шестидесятилетний возрастной порог. Для студентов имеется отдельная программа кредитования, но она предоставляется не всеми банками.

Высокая ответственность перед банком. После того, как банк выдает кредит, заемщик обязан выполнять все условия, которые были изначально оговорены по договору. В случае того, если заемщик нарушает условия, то банк вправе назначить оговоренное наказание. Также, нарушения отражаются в кредитной истории, которая может приобрести статус «неблагоприятной», что впоследствии в дальнейшем повлияет на то, что другие банки будут отказывать вам в своих услугах.

Особенности покупки в кредит

Покупки в кредит, не смотря на наличие процентной ставки, выгодны. во первых, можно взять в кредит не только саму покупку, но и наличные деньги на такую покупку. Покупку в кредит можно оформить прямо в магазине. Сейчас очень многие сотрудники банка работают в огромных торговых центрах и бытовых магазинах, благодаря которым вы можете оформить понравившийся вам товар прямо в магазине.

Немного по другой схеме выдается кредит на золото, мебель, автомобиль. Для этого вы должны отправится в магазин, сообщить продавцу о своем желании приобрести тот или иной товар, после чего вам будет выписан чек, с котором вы идете в банк. Именно в банке оформляется кредит, а вам на руки выдается документ о выдаче займа. С этим подтверждением вы идете в магазин и предъявляете ее продавцу, после чего получаете выбранный вами товар. Деньги на покупку, банк перечисляет в магазин автономно в виде безналичного расчета.

Длительность кредитования может быть достаточно длительной (до 10 лет). Соответственно чем больше срок кредитования, тем больше вам придется переплатить. Наиболее оптимальным сроком является 2 года. Если вы берете большой кредит то при этом лучше всего оставить банку залог, а также обговорить возможности досрочного погашения. В качестве залога, оставляется тот предмет или вещь, которую вы берете в кредит, это может быть например квартира, телевизор или холодильник. Кредит на бизнес выдается в форме наличных, а залогом при таком кредитовании будут фонды предприятия.

Соответственно чем больше срок кредитования, тем больше вам придется переплатить. Наиболее оптимальным сроком является 2 года. Если вы берете большой кредит то при этом лучше всего оставить банку залог, а также обговорить возможности досрочного погашения. В качестве залога, оставляется тот предмет или вещь, которую вы берете в кредит, это может быть например квартира, телевизор или холодильник. Кредит на бизнес выдается в форме наличных, а залогом при таком кредитовании будут фонды предприятия.

Потребительский кредит может быть предоставлен абсолютно все гражданам по минимальную процентную ставку 15%. Такая ставка может быть значительно выше для тех, кто первый раз обращается в банк, так как никакой банк не хочет рисковать.

Особенности покупки в рассрочку

Рассрочка, также как и кредит обладает рядом своих особенностей, знать которые необходимо перед тем, как вы планируете ее оформить. Итак, первая и самая главная особенность рассрочки заключается в том, что с помощью нее можно получить лишь товар или услугу. Она не выдается наличными деньгами. Рассрочка не имеет процентной ставки, а значит для кого то такой вариант оформления покупки может быть будет и более выгодным. Следует учитывать тот факт, что рассрочка предоставляется на незначительный срок, а таким образом сумма, которую нужно будет выплатить может быть высокой. В рассрочку вы можете получить исключительно товар. Оформить рассрочку можно также через сотрудников банка, которые работают при магазинах, в которых предусмотрена рассрочка. При оформлении рассрочки, многие магазины разрешают не вносить первый взнос. Среди услуг, на которые распространяется рассрочка. являются такие услуги как ремонтные и строительные услуги.

В каком случае лучше взять рассрочку, а в каком кредит

Если вы намереваетесь приобретать товар, то конечно более выгодным вариантом окажется рассрочка, чем кредит. Это объясняется тем, что за рассрочку не предусмотрены проценты. Также рассрочка более легкодоступна. Ее проще оформить, да и список документов для оформления намного меньше. Также рассрочка выгоднее чем кредит если вы рассчитываете на:

- Гибкий график погашения.

- Отсутствие процентной ставки.

- Возможность продления срока рассрочки.

Если вы собираетесь получить кредит на бизнес, то вам рассрочку никто не даст. В таком случае, вам нужно адресоваться в банк. Там вам предложат наиболее выгодные варианты кредитования. Это может быть кредит на развитие бизнеса, а может простой потребительский кредит.

Можно долго говорить о выгодности рассрочки, но все зависит от вашей личной цели.

Чем отличается рассрочка от кредита

Каждому человеку хочется иметь какой-либо предмет не потом, когда он заработает необходимую сумму денег, а сейчас, в настоящее время, а деньги за товар выплачивать постепенно. Современные финансовые отношения позволяют осуществить такую мечту, причем одним из двух способов: взять кредит на покупку вещи или получить на нее рассрочку. В чем разница этих двух понятий?

Определение

Рассрочка предоставляется покупателю в таком порядке: он вносит за товар первоначальный взнос, а остальную сумму имеет право выплатить за определенный период. Она разбивается на количество определенных ежемесячных платежей, которые он должен внести в кассу. Следует отметить, что рассрочку предоставляет непосредственно магазин, продающий тот или иной предмет. Если ежемесячный платеж не был внесен в определенный срок, продавец вправе потребовать товар обратно. Исключением является тот момент, что товар по согласованию сторон может не возвращаться, если уплачено более половины его стоимости. В этом случае магазин и покупатель пытаются договориться о возврате оставшейся суммы иным путем.

Она разбивается на количество определенных ежемесячных платежей, которые он должен внести в кассу. Следует отметить, что рассрочку предоставляет непосредственно магазин, продающий тот или иной предмет. Если ежемесячный платеж не был внесен в определенный срок, продавец вправе потребовать товар обратно. Исключением является тот момент, что товар по согласованию сторон может не возвращаться, если уплачено более половины его стоимости. В этом случае магазин и покупатель пытаются договориться о возврате оставшейся суммы иным путем.

Кредит на товар выдается не магазином, а кредитным учреждением, то есть банком. Его сотрудники располагаются в помещении магазина, и при недостаточности средств у клиента могут выдать ему недостающую сумму. В этом случае в кредитном договоре указывается срок, на который выдается заем, а также процент денежных средств сверх кредитной суммы, который получает банк за предоставление своих услуг. Если ежемесячный платеж не вносится в кассу банка, то товар не возвращается в магазин, а непосредственно сам банк определяет процедуру взимания оставшейся части долга и процентов по кредиту, причем нет разницы, возвращено больше или меньше половины суммы займа.

Сравнение

Подводя итог, нужно сказать, что кредит и рассрочка, хотя и предназначены помочь человеку купить товар, все же имеют существенные различия. Так, рассрочку предоставляет сам магазин, требуя лишь первоначальный взнос, а оставшуюся сумму распределяет на определенный период, а кредит выдает сотрудник банка. Кроме того, за рассрочку покупатель не выплачивает никаких процентов, в то время как кредитное учреждение всегда взимает плату за пользование заемными средствами. Если ежемесячный платеж не вносится в кассу, то магазин имеет право забрать товар у покупателя, тогда как банк не забирает вещь, но пытается вернуть денежные средства.

к содержанию ↑Выводы TheDifference.ru

- Рассрочка при покупке товара предоставляется непосредственно магазином, кредит – только сотрудником банка по договору кредитования физических лиц;

- Кредит предполагает уплату процентов в пользу банка за пользование денежными средствами, рассрочка не содержит такой пункт;

- В случае неуплаты ежемесячного взноса магазин вправе вернуть себе товар, банк товар никогда не забирает, а пытается вернуть денежные средства, выданные в кредит, мирным путем либо через суд.

Ссуды в рассрочку от OppLoans

© 2021 Opportunity Financial, LLC. Все права защищены. Использование Opportunity Financial, LLC регулируется нашими Условиями использования и Политикой конфиденциальности.

Калифорния Раскрытие информации и политика конфиденциальности | Потребители Калифорнии могут отказаться от продажи личной информации, нажав «Не продавать мою информацию».

Заявки, представленные на этом веб-сайте, могут исходить от одного из нескольких кредиторов, включая: Opportunity Financial LLC, лицензированного кредитора в определенных штатах; или один из наших кредитных партнеров.Все ссуды, выданные нашими партнерами по кредитованию, будут обслуживаться OppLoans.

Резиденты DE: Opportunity Financial, LLC лицензирована Комиссаром Государственного банка штата Делавэр, лицензия № 013016, срок действия истекает 31 декабря 2020 г. Отдел учреждений, ПО Box 25101, 2550 Cerrillos Road, Санта-Фе, Нью-Мексико 87504. Чтобы сообщить о любых нерешенных проблемах или жалобах, свяжитесь с отделом по телефону (505) 476-4885 или посетите веб-сайт http: // www. rld.state.nm.us/financialinstitutions/.

NV Резиденты: Использование услуг ссуд под высокие проценты должно использоваться только для краткосрочных финансовых нужд, а не в качестве долгосрочного финансового решения. Клиенты с кредитными трудностями должны проконсультироваться по кредитным вопросам перед заключением любой кредитной сделки.

2 OppLoans может использовать информацию о кредитных отчетах, предоставленную Clarity Services и Experian в рамках процесса подачи заявки, для определения вашей кредитоспособности. Ни один из кредитных запросов не будет отображаться в вашем кредитном отчете Experian как жесткий кредитный запрос и, следовательно, не повлияет на ваш рейтинг FICO.

3 Отзывы отражают мнение человека и могут не отражать весь индивидуальный опыт работы с OppLoans. Рейтинги на сторонних веб-сайтах могут периодически меняться; пожалуйста, проверяйте сторонние веб-сайты на наличие последних обзоров и оценок. Проверьте отзывы о кредите.

4 Тарифы и условия зависят от штата. Это дорогостоящая форма кредита, и вам следует определить, соответствует ли наш продукт вашим финансовым потребностям.

5 По данным Consumer Federation America, некоммерческой группы по защите интересов потребителей, размер ссуд до зарплаты составляет от 100 до 1000 долларов, в зависимости от установленных законом максимумов штата, а средняя годовая процентная ставка (APR) составляет 400%.Максимальная годовая процентная ставка для ссуды, предлагаемой и обслуживаемой OppLoans, составляет 199%, а размер ссуды варьируется от 500 до 4000 долларов. https://paydayloaninfo.org/facts

† OppLoans сообщает историю платежей клиентов трем основным кредитным бюро. Своевременные платежи могут улучшить кредитный рейтинг. Кредитная отчетность недоступна для клиентов из Техаса.

USA PATRIOT ACT NOTICE: ВАЖНАЯ ИНФОРМАЦИЯ О ПРОЦЕДУРАХ ОТКРЫТИЯ НОВОГО СЧЕТА

Чтобы помочь правительству бороться с финансированием терроризма и отмыванием денег, федеральный закон требует, чтобы все финансовые учреждения получали, проверяли и регистрировали информацию, идентифицирующую каждого человека кто открывает счет. Что это означает для вас: когда вы открываете учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем запросить ваши водительские права или другие документы, удостоверяющие личность.

Что это означает для вас: когда вы открываете учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем запросить ваши водительские права или другие документы, удостоверяющие личность.

Если у вас есть вопросы или проблемы, пожалуйста, свяжитесь с группой поддержки клиентов Opportunity Financial по телефону 855-408-5000, понедельник — пятница, 7:00 — 23:30. и в субботу и воскресенье с 9:00 до 17:00. Центральное время, или отправив электронное письмо на адрес info @ opploans.com.

Наше стремление к доступности

Opportunity Financial, LLC стремится сделать содержание нашего веб-сайта доступным и удобным для всех. Если у вас возникли проблемы с просмотром или перемещением содержимого на этом веб-сайте, или вы заметили какой-либо контент, функцию или функциональность, которые, по вашему мнению, не полностью доступны для людей с ограниченными возможностями, позвоните в нашу службу поддержки клиентов по телефону (855) 408-5000 или по электронной почте. наша команда по адресу [email protected] с пометкой «Доступ для инвалидов» в строке темы и предоставит описание конкретной функции, которая, по вашему мнению, не полностью доступна, или предложения по улучшению.Мы серьезно относимся к вашим отзывам и учтем их при оценке способов адаптации всех наших клиентов и нашей общей политики доступности. Кроме того, хотя мы не контролируем таких поставщиков, мы настоятельно рекомендуем поставщикам стороннего цифрового контента предоставлять доступный и удобный для пользователя контент.

наша команда по адресу [email protected] с пометкой «Доступ для инвалидов» в строке темы и предоставит описание конкретной функции, которая, по вашему мнению, не полностью доступна, или предложения по улучшению.Мы серьезно относимся к вашим отзывам и учтем их при оценке способов адаптации всех наших клиентов и нашей общей политики доступности. Кроме того, хотя мы не контролируем таких поставщиков, мы настоятельно рекомендуем поставщикам стороннего цифрового контента предоставлять доступный и удобный для пользователя контент.

Преимущества и недостатки: ежемесячная рассрочка по сравнению с авансом наличными

Преимущества и недостатки: Ежемесячный кредит в рассрочку по сравнению с денежным авансомПомесячный кредит в рассрочку

Самым большим преимуществом ссуды с ежемесячной рассрочкой является максимальная сумма ссуды и простые условия выплаты ссуды.Получить достаточно средств на большие расходы просто, и не нужно сразу их возвращать.

Получение нужной суммы денег имеет решающее значение, а это значит, что у вас не будет проблем с управлением своими деньгами. В отличие от других ссуд, вы получите ссуду выше средней без обеспечения с ежемесячной рассрочкой платежа.

В отличие от других ссуд, вы получите ссуду выше средней без обеспечения с ежемесячной рассрочкой платежа.

Кроме того, поскольку общая сумма платежа разбита на определенное количество месяцев, можно включить небольшие суммы в план расходов. Вы потратите ссуду по соответствующей ставке.Вас не поймают на круговорот финансовых обязательств.

Еще одно большое преимущество — это то, что программа не сложная. В частности, если вы получаете ссуду от Tiempo Loans, отправьте большую часть необходимых документов, и вы получите наличные до конца на время!

Одним из недостатков ссуды с ежемесячной рассрочкой является то, что если вы хотите произвести оплату раньше срока, вы можете понести дополнительные комиссии. Это может быть полная ситуация в некоторых организациях, однако с Tiempo Loans вы не получите никаких штрафов в том случае, если вы тратите вне рутины.

Кроме того, по сравнению с кредитами в банках и долгосрочными кредитами, надбавка под проценты кажется высокой. Тем не менее, вы должны понимать, что погасить долг можно за 6 месяцев!

Тем не менее, вы должны понимать, что погасить долг можно за 6 месяцев!

Ссуда до зарплаты

Ссуды до зарплаты на самом деле просто не имеют кредитных чеков. Когда у вас плохая кредитная история, самая низкая кредитная история или вообще нет кредитного рейтинга, вы, тем не менее, можете получать деньги с помощью авансов до зарплаты. Получить деньги тоже просто. Процесс программы не просто займет много времени, и вы, вероятно, получите разрешение, если у вас действительно есть заполненные документы.

Несмотря на простое приложение, ссуды до зарплаты также обеспечивают более высокие процентные ставки и другие сборы. Вы получите свои наличные как можно скорее, однако это вернет вам более 700%.

Еще одним недостатком авансов до зарплаты является быстрая обработка платежей. Получив деньги, вы должны как минимум десять раз погасить всю сумму кредита, а также дополнительные расходы. Если вы не добьетесь этого, вы столкнетесь с дополнительными расходами, которые могут заманить вас прямо в период финансовых обязательств.

В отличие от ссуды с ежемесячной выплатой, существует ограничение на сумму, которую вы можете получить от ссуды до зарплаты онлайн. Существует лимит, установленный государством, на сумму ссуды, которая может быть разрешена для заемщиков. Если вам нужно больше денег, вам нужно взять другой кредит с другими комиссиями.

Что лучше: ссуды с ежемесячной рассрочкой платежа или ссуды до выплаты зарплаты?

Здесь приводится резюме, связанное с различиями между ссудой с ежемесячной рассрочкой платежа и ссудой до зарплаты:

| Категория | Ежемесячная рассрочка кредита | Кредит до зарплаты |

| 1.Форма займа | SecuredUnsecured | Необеспеченный |

| 2. Сумма кредита | Можно получить сразу до 1420 долларов | Limited |

| 3. Условия кредита | Фиксированный период времени от 6 до 12 месяцев | Уже десять (10) раз после того, как ссуда разблокируется. |

| 4. Процентные ставки и различные сборы или годовой процент (годовых) | По займам Tiempo:

| Просто и быстро

|

| 6.Кредитный чек | Не является обязательным и никогда не является самым важным элементом для утверждения | Нет проверки кредитоспособности |

| 7. Преимущества |

|

|

8. Недостатки Недостатки |

|

|

Теперь вы узнали все о различиях между ежемесячной ссудой в рассрочку и онлайн-ссудой до зарплаты.Ссуда до зарплаты может быть привлекательной, потому что получить отклоненную заявку практически невозможно. Но ежемесячная рассрочка лучше, потому что:

- Вы можете получить большую сумму кредита.

- Вы можете потратить свой кредит крошечными и доступными платежами в течение жесткого и быстрого периода времени.

- Процедура подачи заявки проста.

- Вы не попадете в долговую ловушку, если будете разумно управлять своими финансами.

Готовы ли вы приступить к работе по ежемесячной рассрочке кредита? Подайте заявку онлайн или позвоните кредитному специалисту из Tiempo Loans.

12 лучших ссуд в рассрочку по плохой кредитной истории. Низкий кредитный рейтинг нормально

Для тех, у кого низкий кредитный рейтинг, получение одобрения на ссуду может быть сложной задачей. К счастью, есть много кредиторов, предлагающих ссуды под плохие кредиты. Ссуды в рассрочку для плохой кредитной истории могут быть разумным выбором.

Ссуды в рассрочку предлагают разумные фиксированные процентные ставки и структурированные ежемесячные платежи, основанные на условиях ссуды, сумме ссуды и годовой процентной ставке. Регулярный ежемесячный платеж позволит избежать стрессовых платежей, связанных с другими видами ссуд, такими как краткосрочные ссуды до зарплаты.

Условия предоставления ссуд в рассрочку также имеют тенденцию быть более гибкими, что делает их более доступным вариантом для клиентов с плохой кредитной историей.

Ссуды в рассрочку для плохих кредитов, как правило, более краткосрочные, чем ссуды физическим лицам с аналогичной структурой. Срок ссуды в рассрочку может составлять от 90 дней до 7 лет. В зависимости от кредитора могут быть взяты суммы от 2000 до 40 000 долларов. Ежемесячные платежи включают в себя как основную сумму, так и проценты, что позволяет вам снимать основную сумму с первого дня.

Почему вам следует выбрать ссуду в рассрочку вместо ссуды до зарплаты

На этом сайте мы объясним, почему вам следует выбрать ссуду в рассрочку вместо ссуды до зарплаты, и мы покажем вам кредиторов, которых мы считаем лучший в отрасли.

Ссуда в рассрочку для преимуществ плохой кредитной истории по сравнению с ссудами до зарплаты

- Более высокие суммы ссуд, обычные суммы варьируются от 2000 до 5000 долларов или выше

- Более длительные планы погашения — проще погашать

- Меньшие ежемесячные платежи (если вы выбираете более длительный срок кредита )

В 2021 году популярность онлайн-ссуд в рассрочку для плохих кредитов выросла, и теперь все больше и больше кредиторов отказываются от ссуд до зарплаты и вместо этого предлагают клиентам ссуды в рассрочку. Кредиты в рассрочку погашать проще. В отличие от ссуд до зарплаты, где у вас есть один огромный платеж, который должен быть выплачен к следующей зарплате, ссуды в рассрочку предлагают вам выбор иметь более длительные сроки ссуды, чтобы вы могли иметь меньшие ежемесячные платежи. Для многих американцев это гораздо более безопасный вариант, чем платить одну огромную единовременную сумму до следующего чека.

Кредиты в рассрочку погашать проще. В отличие от ссуд до зарплаты, где у вас есть один огромный платеж, который должен быть выплачен к следующей зарплате, ссуды в рассрочку предлагают вам выбор иметь более длительные сроки ссуды, чтобы вы могли иметь меньшие ежемесячные платежи. Для многих американцев это гораздо более безопасный вариант, чем платить одну огромную единовременную сумму до следующего чека.

Два варианта ссуды с плохой кредитной историей

Количество доступных ссуд практически бесконечно, поэтому мы создали два списка: один для заемщиков с плохой или хорошей кредитной историей, которым требуется ссуда в рассрочку, а другой для заемщиков, которые ищу краткосрочную ссуду до зарплаты.Для заемщиков с низким кредитным рейтингом требований немного, и их легко выполнить, но процентные ставки выше по сравнению с кредитами, предлагаемыми тем, у кого более высокий кредитный рейтинг. Заемщики с хорошей кредитной историей будут иметь больше требований (некоторые из которых трудно получить), но, следовательно, будут иметь более высокие процентные ставки и сэкономят больше денег в долгосрочной перспективе.