Отличие рассрочки и кредита

В магазинах сегодня можно приобрести товар, не имея при себе необходимой денежной суммы. Это возможно благодаря популярным финансовым продуктам – кредиту и рассрочке. При этом не каждый клиент понимает, чем отличается рассрочка от кредита и какой вариант выгоднее.

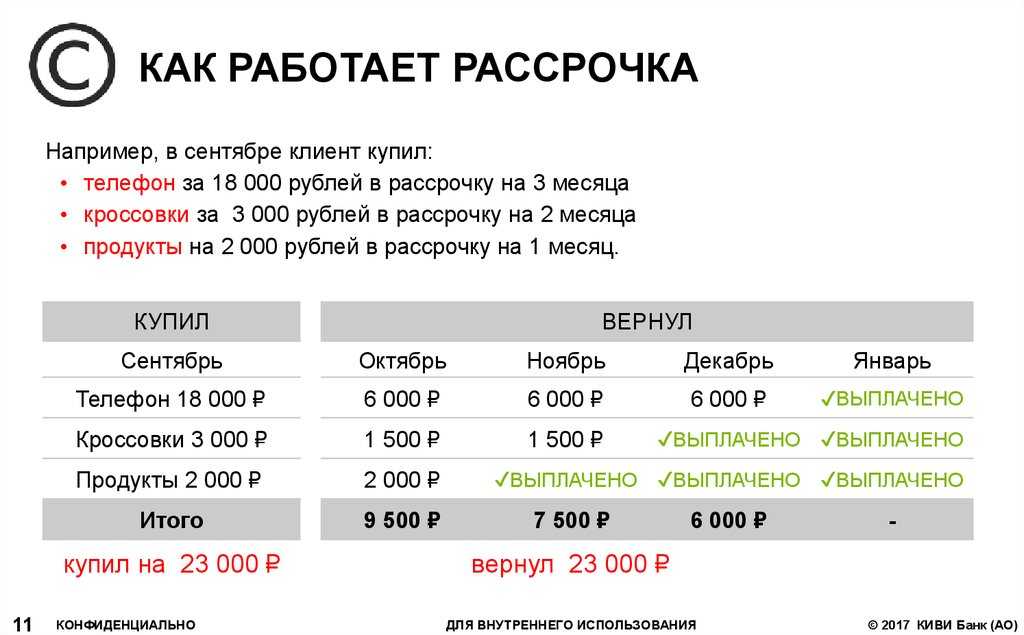

Рассрочкой называется способ приобретения товара, при котором оплачивать покупку можно по частям (ежемесячным платежам), а не единой суммой. Покупателю почти всегда в подобных случаях приходится вносить первоначальный взнос и иногда имеют место комиссии и небольшие переплаты. При получении рассрочки оформляется договор, предлагается банковский заем. При этом покупателю вносят запись о займе в кредитную историю, так как у него невольно возникают взаимоотношения с банком. В этом плане рассрочка от кредита не отличается.

Кредит — это выдача финансовых средств или продажа товара под процент. В обязательном порядке оформляется договор с обозначением сроков и размера займа, процентов переплаты и дополнительных условий.

Главным отличием кредита от рассрочки в магазине является отсутствие переплаты. Клиент переплачивает до половины стоимости товара при длительном сроке заема под проценты!

Основным отличием кредита от рассрочки является то, что кредит может оформить только банк и при этом запросит у вас проценты от суммы купленного вами товара, а рассрочку может предоставить и магазин.

Рассмотрим следующие отличия кредита от рассрочки:

- Отсутствие процентов — это явное отличие рассрочки от кредита;

- Срок оформления — чаще всего рассрочку можно оформить за 15-20 минут, и для нее вам достаточно иметь при себе паспорт, а в случае с кредитом может понадобиться больше времени, да еще и нужно будет предоставить множество дополнительных бумаг;

- Кредитная история для магазина при оформлении рассрочки не так важна, они ее не проверяют в отличие от банка при оформлении кредита. В большинстве случаев именно подпорченная кредитная история становится причиной отказа банка в кредите;

- Рассрочка предполагает первоначальные взносы, а вот банк при оформлении кредита может такого не требовать;

- Кредит выдается под поручительство или залог, а рассрочка практически никогда ничем не подкрепляется, что весьма выгодный вариант для покупателей;

Рассрочка оформляется непосредственно в магазине или предприятие, оказывающее ту или иную услугу.

Рассрочка может быть оформлена любым покупателем (при наличие паспорта), который не вызовет подозрений у магазина.

При оформлении кредита, покупатель должен соответствовать требованиям выдвигаемых банком (стаж работы, место работы, справка о доходах и т.д.).

При оформлении рассрочки при себе должен быть только паспорт. На основании него заполняется договор купли-продажи, в котором указывается уплаченная сумма первого взноса, расписывается срок рассрочки и размер каждого из платежей.

Нужно иметь ввиду, что рассрочку выдают далеко не на все товары.

Рассрочка физическим лицам предоставляется весьма редко – слишком высокий для продавца риски неоплаты товара.

При оформлении той или иной сделки, внимательно прочитайте условие договора!

Перед оформлением кредита или рассрочки несколько раз подумайте и решите, необходим ли вам тот или иной товар именно сейчас, именно в данный момент.

Каждый выбирает для себя сам, что ему будет лучше, кредит или рассрочка. Для кого-то будет существенным отсутствие переплаты, а для кого-то более привлекательным будет максимальный срок отсрочки платежа. Удачных покупок!

Казанский территориальный орган Госалкогольинспекции РТ

Последнее обновление: 15 января 2021 г., 10:28

Что лучше – ипотека или рассрочка

/Журнал/Кредиты

Ликбез

Ипотека – распространённый вариант приобретения недвижимости. Рассрочка пользуется меньшей популярностью, хотя иногда оказывается намного выгоднее. Разберёмся, в чем отличия между этими видами оплаты и при каких условиях стоит выбрать рассрочку.

28.06.18

1778

Поделиться

Отличия

Рассрочка – это форма расчётов между продавцом и покупателем, при которой оплата происходит после совершения сделки, как правило частями. Этот вид отношений между сторонами регулируется ст. 489 Гражданского кодекса РФ, которая относит рассрочку к разновидности продажи товара в кредит.

Этот вид отношений между сторонами регулируется ст. 489 Гражданского кодекса РФ, которая относит рассрочку к разновидности продажи товара в кредит.

В недвижимости ипотека и рассрочка – совершенно разные понятия.

Ипотечные средства предоставляет банк, который переводит сумму застройщику. Рассрочку даёт сам девелопер.

Ещё одно отличие – в чьей собственности находится объект. Ипотека предполагает переход недвижимости в собственность покупателя после совершения сделки, при рассрочке владельцем часто остаётся застройщик – до момента полной оплаты по договору.

Разница заключается и в размере необходимых собственных средств. Средний первоначальный взнос (ПВ) при рассрочке составляет 50% от стоимости квартиры. Хотя встречаются предложения с ПВ от 20%, но по ним обычно выше ставка. Ипотеку можно оформить и без внесения собственных средств, либо с минимальным взносом. Например, в линейке ипотечных кредитов Транскапиталбанка представлены программы «Ипотека без первого взноса» и «Готовое жильё» с первоначальным взносом от 5%.

Также различаются сроки ипотеки и рассрочки. Ипотеку оформляют чаще на длительный срок – до 10-15 лет и более. Рассрочка бывает краткосрочная (3-6 месяцев) и долгосрочная (больше года). Есть предложения от застройщиков сроком до 4 лет, но это редкость. Срок рассрочки обычно привязан к дате сдачи дома в эксплуатацию, поэтому ограничен. Платежи вносятся по графику, хотя срок сдачи дома может откладываться. Поэтому стоит привязать сроки оплаты не к конкретным датам, а к завершению строительства.

Когда выгоднее оформлять рассрочку

Это зависит от процентов, под которые оформляется рассрочка. Если процент низкий либо его нет, а долг вы планируете погасить в ближайшее время, то рассмотрите варианты от девелопера. Например, это подойдет людям, которые в ожидании продажи другой квартиры хотят «забронировать» интересующий объект. Также это удобно для ожидающих крупных выплат в ближайшие месяцы или людей с высоким доходом.

Рассрочка – вариант для тех, кому не одобрят ипотеку.

Банк не даст кредитные средства, если нет официального подтверждения трудоустройства и определённого уровня доходов. Требования застройщиков намного ниже, в том числе и к кредитной истории. Это легко объясняется: если объект остаётся в собственности девелопера, он ничем не рискует. К тому же выплата первоначального взноса – достаточное доказательство финансовой состоятельности клиента. Ещё один плюс – не обязательно страховать жизнь и недвижимость, поэтому при наличии необходимой суммы денег и возможности быстро погасить задолженность беспроцентная рассрочка будет выгоднее ипотеки.

Оформление рассрочки

Самый распространенный вариант – договор участия в долевом строительстве (ДДУ). В нём прописываются условия рассрочки:

- размер первоначального взноса;

- процентная ставка;

- на какое время предоставляется услуга;

- с какой периодичностью и какими способами вносятся платежи.

Изучите бумаги, которые должен предоставить девелопер: разрешение на строительство, проектную декларацию, учредительные документы, отчётность о финансово-хозяйственной деятельности, бухгалтерские балансы и аудиторское заключение.

Отдельное внимание стоит обратить на пункт об ответственности за просрочку платежей.

Не забывайте, что при неисполнении обязанности по внесению платежей договор может быть расторгнут по инициативе застройщика. В законе нет чёткого указания на то, что строительная компания должна в таком случае вернуть деньги. Поэтому лучше добавить пункт, который предусматривает возврат средств за вычетом штрафных санкций.

Осторожно относитесь к предложениям заключить предварительный договор купли-продажи. Это оправдано, если у застройщика уже нет права заключать ДДУ, так как получено разрешение на ввод объекта в эксплуатацию. Но если строительство не начато или дом не сдан, то от заключения такого соглашения лучше отказаться. Предварительный договор – это обязательство заключить основной договор в будущем, поэтому платёж будет выступать как обеспечительный. Но после получения средств заставить застройщика подписать основной договор будет сложнее. Иногда этого удаётся добиться только в судебном порядке, что требует времени и средств, поэтому лучше избегать таких вариантов.

Реклама от партнера

- Отличия

- Когда выгоднее оформлять рассрочку

- Оформление рассрочки

Читайте также

Ликбез

Разрезать, выкинуть, забыть? Разбираемся, как правильно закрыть кредитную карту

5 лучших кредитов в рассрочку 2023 года

Автор: Сара Бродски

• Обновлено • 4 минуты чтения • Leer en español

Эта дата может не отражать недавние изменения отдельных условий.

Изображение: мужчина просматривает почту в домашнем офисеВ двух словах

Взяв личный кредит в рассрочку, вы получите доступ к наличным авансом, который вы затем погасите по установленному графику.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы планируете крупную покупку или хотите погасить задолженность, возможно, вы захотите оформить личный кредит в рассрочку.

Эти кредиты позволяют вам вносить фиксированные ежемесячные платежи на сумму, которую вы занимаете на определенный период, что может дать вам предсказуемый график погашения вашего долга. Вы также можете увидеть личные кредиты в рассрочку, называемые просто личными кредитами.

Это наш выбор лучших кредитов в рассрочку, отсортированных по ключевым категориям.

- Лучше всего для плохой кредитной истории: OneMain Financial

- Лучшее решение для консолидации долга: кредит Happy Money Payoff

- Лучший опыт онлайн-кредитования: LendingClub

- Лучше всего для больших кредитов: SoFi

- Лучший вариант для быстрого финансирования: LightStream

Рассмотрение личного кредита? Проверить вероятность одобрения

Лучше всего для плохой кредитной истории: OneMain Financial Почему OneMain Financial выделяется: OneMain Financial заявляет, что большая часть денег, которые она ссужает, идет людям с баллами FICO ниже 620, что делает этот кредит потенциальным вариантом для людей кому нужны кредиты с плохой кредитной историей. У кредитора около 1400 отделений, поэтому вы можете задать вопросы или получить помощь с заявлением лично.

У кредитора около 1400 отделений, поэтому вы можете задать вопросы или получить помощь с заявлением лично.

- Предлагает обеспеченные и необеспеченные кредиты — Наличие залога может повлиять на ваши шансы на одобрение и на условия кредита, которые вам могут предложить. Например, OneMain Financial требует ареста автомобиля для крупных кредитов.

- Относительно высокие процентные ставки — Хотя OneMain предлагает годовые процентные ставки, которые лучше, чем те, которые вы, вероятно, будете платить по ссуде под залог титула или ссуде до зарплаты, ее ставки выше, чем у некоторых других кредиторов.

- Плата — Плата за отправку варьируется в зависимости от штата. С вас может взиматься фиксированная плата в размере от 25 до 500 долларов или от 1% до 10% от суммы кредита. С вас также могут взиматься штрафы за просрочку платежа и сборы за нехватку средств, размер которых зависит от вашего штата.

- Принимает совместные заявки — Вы можете подать заявку вместе с кем-то другим, поэтому, если у вас есть созаявитель с более высоким кредитным рейтингом, это может повысить ваши шансы на одобрение.

Прочтите наш полный обзор персональных кредитов OneMain Financial, чтобы узнать больше.

Лучше всего подходит для консолидации долга: кредит Happy Money PayoffЧем выделяется кредит Happy Money Payoff: Кредит Happy Money Payoff предлагает вариант для людей, которые хотят консолидировать задолженность по кредитной карте. Вы можете подать заявку на предварительную квалификацию, поделившись информацией о своем доходе, кредите и сбережениях, и Happy Money представляет потенциальные варианты кредита с различными ставками, ежемесячными платежами и сроками кредита.

- Прямые платежи кредиторам — Ваши средства могут быть отправлены непосредственно эмитентам кредитных карт, что избавляет от некоторых хлопот, связанных с консолидацией нескольких долгов.

- Не требует отличной кредитной истории — Вы можете получить одобрение с кредитным рейтингом 640 или выше, но Happy Money говорит, что при подаче заявления в вашем кредитном отчете не должно быть открытых просрочек.

- Онлайн-портал для управления вашим кредитом — Вы можете следить за своим прогрессом в погашении долга и обращаться за поддержкой онлайн. Happy Money говорит, что вы сможете общаться с людьми, а не с чат-ботами.

- Относительно медленное одобрение — Утверждение может занять до семи рабочих дней, и вам придется подождать еще от трех до шести рабочих дней, пока средства поступят на ваш счет. (В зависимости от вашего банка может потребоваться некоторое время, прежде чем вы сможете получить доступ к своим наличным.) Если вы организуете прямые платежи эмитентам кредитных карт, выплата может занять еще больше времени.

Прочитайте наш полный обзор персонального кредита Happy Money Payoff, чтобы узнать больше.

Рассмотрение личного кредита? Проверить шансы на одобрение

Лучший онлайн-кредит: LendingClubЧем выделяется LendingClub: Вы можете пройти всю заявку онлайн, в том числе на мобильном устройстве. Функция списка дел позволяет вам отслеживать отправленную вами информацию и видеть, нужно ли вам что-то добавить. Подробный раздел справки предлагает руководство по каждому шагу приложения.

- Допускаются созаявители — У вас есть возможность подать заявку совместно с кем-то еще. Если у этого человека кредит лучше, совместная заявка может дать вам более выгодную ставку или большую сумму кредита, чем если бы вы были одобрены самостоятельно.

- Условия кредита — Кредиты предоставляются на срок от 24 до 60 месяцев.

Прочтите наш полный обзор персональных кредитов LendingClub, чтобы узнать больше.

Лучший для больших кредитов: SoFi Чем выделяется SoFi: SoFi предлагает потребительские кредиты на сумму от 5000 до 100 000 долларов. Для сравнения, другие кредиторы часто ограничивают свои кредиты от 40 000 до 50 000 долларов.

Для сравнения, другие кредиторы часто ограничивают свои кредиты от 40 000 до 50 000 долларов.

- Средства могут быть выплачены быстро — Заемщики могут получить деньги по своему кредиту, как только их кредит будет одобрен. (Хотя точное время будет зависеть от вашего банка.)

- Скидка на автоматические платежи — Вы можете получить скидку на годовой доход в размере 0,25%, если настроите автоплатеж с расчетно-сберегательного счета SoFi.

- Может быть трудно пройти квалификацию — Хотя рекламируемые SoFi критерии приемлемости не очень точны, кредитор предполагает, что вам понадобится надежный кредит и высокий ежемесячный доход.

Прочтите наш обзор личных кредитов SoFi, чтобы узнать больше.

Лучший вариант для быстрого финансирования: LightStream Преимущества LightStream: LightStream предлагает кредиты в тот же день в банковские рабочие дни. Вам нужно будет подписать кредитный договор, предоставить информацию о своем банковском счете и завершить процесс проверки до 14:30. Восточное время, чтобы потенциально получить средства в день вашего одобрения. (Время доступа к вашим средствам зависит от вашего банка.)

Вам нужно будет подписать кредитный договор, предоставить информацию о своем банковском счете и завершить процесс проверки до 14:30. Восточное время, чтобы потенциально получить средства в день вашего одобрения. (Время доступа к вашим средствам зависит от вашего банка.)

- Обещания превзойти ставки конкурентов — Если вам будет одобрен необеспеченный кредит от конкурента, LightStream превысит ставку на 0,1 процента баллы, с некоторыми оговорками.

- Скидка за автооплату — Если у вас отличная кредитная история и вы настроили автоплатеж до того, как ваш кредит будет профинансирован, вы можете получить скидку в размере 0,5 процентных пункта.

- Предварительная квалификация невозможна — Кредитор не предлагает предварительную квалификацию. Чтобы узнать, имеете ли вы право на получение кредита, вам необходимо подать полную заявку и пройти жесткий кредитный запрос.

- Необходим надежный кредит — Вы должны соответствовать требованиям к доходам. У вас также должна быть кредитная история за несколько лет с хорошим сочетанием различных типов счетов, история своевременных платежей и послужной список создания сбережений.

У вас также должна быть кредитная история за несколько лет с хорошим сочетанием различных типов счетов, история своевременных платежей и послужной список создания сбережений.

У вас также должна быть кредитная история за несколько лет с хорошим сочетанием различных типов счетов, история своевременных платежей и послужной список создания сбережений.Чтобы узнать больше, прочтите наш полный обзор персональных кредитов LightStream.

Как мы выбирали эти кредитыЧтобы составить этот список лучших личных кредитов в рассрочку, мы рассмотрели более двух десятков кредиторов. Мы выбрали кредиторов на основе такой информации, как комиссия, годовая процентная ставка, скорость финансирования, прозрачность и процесс подачи заявки.

Рассмотрение личного кредита? Проверить вероятность одобрения

Что такое кредит в рассрочку?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Ссуда в рассрочку позволяет вам занять определенную сумму, которую вы погасите с процентами в течение нескольких месяцев или лет.

By

Энни Миллербернд

Энни Миллербернд

Ведущий писатель | Потребительские кредиты, кредиты по принципу «купи сейчас, заплати потом», приложения для выдачи наличных

Энни Миллербернд — специалист NerdWallet по персональным кредитам. До прихода в NerdWallet в 2019 году она работала репортером новостей в Калифорнии и Техасе, а также специалистом по цифровому контенту в USAA. Работа Энни была процитирована в Northwestern University Law Review и опубликована в Associated Press, USA Today и MarketWatch. Ее также цитировали в журнале New York, она появлялась в подкасте NerdWallet «Smart Money», а также на местном телевидении и радио. Она живет в Остине, штат Техас.

Работа Энни была процитирована в Northwestern University Law Review и опубликована в Associated Press, USA Today и MarketWatch. Ее также цитировали в журнале New York, она появлялась в подкасте NerdWallet «Smart Money», а также на местном телевидении и радио. Она живет в Остине, штат Техас.

Обновлено

Под редакцией Ким Лоу

Ким Лоу

Ведущий редактор | Потребительское кредитование

Ким Лоу — ведущий редактор отдела кредитования NerdWallet. Она освещает потребительские кредиты, в том числе такие темы, как потребительские кредиты, покупка сейчас, оплата позже и приложения для выдачи наличных. Она присоединилась к NerdWallet в 2016 году после 15 лет работы на MSN.com, где она занимала различные должности, включая главного редактора разделов здоровья и продуктов питания. Ким начала свою карьеру в качестве писателя для печатных и веб-изданий, посвященных ипотеке, супермаркетам и ресторанному бизнесу. Ким получила степень бакалавра журналистики в Университете Айовы и степень магистра делового администрирования в Вашингтонском университете. Она работает из своего дома недалеко от Портленда, штат Орегон.

Ким получила степень бакалавра журналистики в Университете Айовы и степень магистра делового администрирования в Вашингтонском университете. Она работает из своего дома недалеко от Портленда, штат Орегон.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Как работают кредиты в рассрочку

- Примеры кредитов в рассрочку

- Как кредиты в рассрочку влияют на ваш кредит

- Как получить кредит в рассрочку

- Индивидуальные кредиты в рассрочку для плохой кредитной истории

Содержание

- Как работают кредиты в рассрочку

- Примеры кредитов в рассрочку

- Как кредиты в рассрочку влияют на ваш кредит 90 034

- Как получить рассрочку ссуда

- Частные ссуды в рассрочку при плохой кредитной истории

- Высокие необеспеченные ссуды в рассрочку

Ссуда в рассрочку — это распространенный тип ссуды, который используется для покупки автомобиля, дома или другой крупной покупки. У вас может даже быть кредит в рассрочку, который носит другое название, например, ипотека. Вот что такое кредит в рассрочку и что нужно знать об этих кредитах, прежде чем брать кредит.

У вас может даже быть кредит в рассрочку, который носит другое название, например, ипотека. Вот что такое кредит в рассрочку и что нужно знать об этих кредитах, прежде чем брать кредит.

Как работают кредиты в рассрочку

Кредит в рассрочку — это единовременная сумма денег, которую вы занимаете и выплачиваете платежами — или частями — в течение определенного периода времени, обычно месяцев или лет. Кредиты в рассрочку могут быть обеспечены залогом, например, автомобилем, или необеспеченными.

Кредиты в рассрочку работают иначе, чем возобновляемые кредиты, которые вы получаете с помощью кредитной карты или кредитной линии собственного капитала, потому что вы занимаете средства сразу. Вы не можете получить больше денег, не подав заявку на новый кредит. А кредиты в рассрочку дают вам время для погашения кредита, в отличие от кредитов до зарплаты, которые требуют полного погашения из вашей следующей зарплаты.

Примеры кредитов в рассрочку

Потребительские кредиты

Потребительские кредиты — это кредиты в рассрочку, которые вы можете использовать практически по любой причине. Доступные суммы кредита варьируются от 1000 до 100 000 долларов США, а сроки погашения обычно составляют от двух до семи лет. Ставки от 6% до 36%. Используйте кредитный калькулятор в рассрочку, чтобы увидеть, как ставка кредита и срок погашения влияют на ежемесячный платеж.

Доступные суммы кредита варьируются от 1000 до 100 000 долларов США, а сроки погашения обычно составляют от двух до семи лет. Ставки от 6% до 36%. Используйте кредитный калькулятор в рассрочку, чтобы увидеть, как ставка кредита и срок погашения влияют на ежемесячный платеж.

Кредитор решает, имеете ли вы право на получение личного кредита и по какой ставке, используя такую информацию, как ваша кредитная история и оценка, доход и другие непогашенные долги.

Необеспеченные личные кредиты более распространены, чем обеспеченные личные кредиты, но некоторые кредиторы позволяют заемщикам использовать сберегательный или инвестиционный счет или транспортное средство в качестве залога для кредита, чтобы потенциально претендовать на более низкую ставку.

Ипотека

При ипотеке вы берете в долг стоимость дома и соглашаетесь выплачивать ее с процентами ежемесячно, обычно в течение 15 или 30 лет.

В этом случае кредит в рассрочку обеспечивается домом, и после слишком большого количества пропущенных платежей вы рискуете его потерять.

Ссуда под залог дома — вторая ипотека, которую вы можете взять для оплаты ремонта дома — также является ссудой в рассрочку.

Автокредиты

Автокредит является еще одним примером обеспеченного кредита в рассрочку. Вы берете взаймы стоимость автомобиля и вносите ежемесячные платежи плюс проценты, как правило, в течение двух-пяти лет. Если вы пропустите платежи, кредитор может изъять ваш автомобиль.

Студенческие ссуды

Студенческие ссуды представляют собой ссуды в рассрочку, потому что вы возвращаете их регулярными платежами с течением времени. Однако они могут иметь фиксированные или переменные ставки и часто включают период после того, как вы одолжили деньги, когда проценты накапливаются, но ежемесячные платежи еще не наступили.0003

Купи сейчас, заплати потом

Финансирование на кассе, предлагаемое компаниями «купи сейчас, заплати потом», технически является кредитом в рассрочку. BNPL позволяет разбить покупку на равные платежи, часто раз в две недели. Например, если вы разделите покупку на 200 долларов на четыре меньших платежа, вы погасите кредит частями по 50 долларов.

BNPL позволяет разбить покупку на равные платежи, часто раз в две недели. Например, если вы разделите покупку на 200 долларов на четыре меньших платежа, вы погасите кредит частями по 50 долларов.

Как кредиты в рассрочку влияют на ваш кредит

Подача заявления на получение кредита в рассрочку часто требует тщательной проверки кредитоспособности, что может временно снизить ваш кредитный рейтинг на несколько пунктов. Кроме того, кредиты в рассрочку могут укрепить ваш кредит, если вы будете делать регулярные и своевременные платежи.

Кредиторы с хорошей репутацией сообщают о своевременных платежах как минимум в одно из трех основных кредитных бюро: Equifax, Experian и TransUnion. История платежей составляет 35% вашей оценки FICO, и своевременные платежи по кредиту в рассрочку помогают создать эту историю.

Последствия пропущенных или просроченных платежей могут быть серьезными. Платеж, просроченный на 30 и более дней, может снизить ваш кредитный рейтинг до 100 баллов. У большинства кредиторов есть возможность настроить автоматические платежи, что избавляет от необходимости помнить об оплате.

У большинства кредиторов есть возможность настроить автоматические платежи, что избавляет от необходимости помнить об оплате.

Как получить кредит в рассрочку

Сравните. Кредиторы используют разные методы для оценки вашей заявки на кредит и назначения вашей ставки, поэтому стоит сравнить кредиты в рассрочку от нескольких кредиторов. Также рассмотрите другие формы финансирования, такие как кредитные карты с низкой процентной ставкой или кредитные линии, особенно для крупных расходов.

Предварительная квалификация. Получение предварительной квалификации для личного кредита или предварительное одобрение для ипотеки позволяет вам видеть потенциальные суммы кредита, ставки и платежи, не влияя на ваш кредитный рейтинг. Затем вы сможете оценить, как платежи повлияют на ваш бюджет.

Улучшите свое приложение. Прежде чем подать заявку, рассмотрите совместный или совместно подписанный кредит или обеспечьте необеспеченный кредит залогом.

Эти варианты могут помочь вам пройти квалификацию или получить более низкую ставку или большую сумму кредита. Просто знайте, что есть последствия, если вы не сможете погасить кредит: ваш поручитель будет на крючке, или залог может быть изъят.Подать заявку. Кредиты в рассрочку предлагаются в банках, кредитных союзах и онлайн-кредиторов. Время, необходимое для подачи заявки, зависит от типа кредита и кредитора.

Эти варианты могут помочь вам пройти квалификацию или получить более низкую ставку или большую сумму кредита. Просто знайте, что есть последствия, если вы не сможете погасить кредит: ваш поручитель будет на крючке, или залог может быть изъят.

Эти варианты могут помочь вам пройти квалификацию или получить более низкую ставку или большую сумму кредита. Просто знайте, что есть последствия, если вы не сможете погасить кредит: ваш поручитель будет на крючке, или залог может быть изъят.Проверьте, имеете ли вы право на получение личного кредита – без ущерба для вашего кредитного рейтинга

Сумма кредита

на NerdWallet несовершенные кредитные профили могут быть в состоянии получить кредит в рассрочку с плохой кредитной историей (ниже 630 FICO). Некоторые кредиторы имеют более низкие требования к кредитному рейтингу и учитывают другую информацию, такую как операции по банковскому счету, занятость, образование и существующие долги. Кредитные союзы и онлайн-кредиторы могут работать с заемщиками с плохой кредитной историей, в то время как банки, как правило, требуют хорошей или отличной кредитной истории.

Высокозатратные необеспеченные кредиты в рассрочку

Кредиторы должны раскрывать годовую процентную ставку по кредиту (процентная ставка плюс все другие сборы), а эксперты по личным финансам говорят, что 36% годовых — это максимальная ставка для кредита, чтобы быть доступным.

Но вы найдете некоторые кредиты в рассрочку со ставкой 100% или выше. Кредиторы, которые предлагают ссуды в рассрочку под высокие проценты, могут не проверять ваш кредит и способность погасить, и они не всегда сообщают о своевременных платежах в бюро кредитных историй. Это красные флажки, которые сигнализируют о том, что кредит в лучшем случае слишком дорог, а в худшем — грабительский.

Часто задаваемые вопросы

Что является примером кредита в рассрочку?

Ссуда, которую вы получаете в виде единовременной суммы и погашаете в течение определенного периода времени, является ссудой в рассрочку. Вот несколько примеров:

Персональные кредиты.