Структура семейного бюджета | Сижу дома

Вопросы экономии семейного бюджета рано или поздно возникают в каждой семье. Экономия это хорошо. Сэкономленные средства можно перераспределить на другие нужды семьи. Но, к сожалению, далеко не все семьи понимают, из каких составляющих формируется именно их семейный бюджет, и что такое структура семейного бюджета.

Сегодня, в рамках повышения нашей финансовой грамотности, поговорим о структуре семейного бюджета.

В классическом понимании структура семейного бюджета – это доходы и расходы семьи. У каждой семьи структура доходов и расходов семейного бюджета кардинально отличается, при этом, можно выделить некоторые схожие позиции.

Структура семейного бюджета: доходы

Как правило, доходы семьи формируются из получаемой супругами заработной платы и иных источников дохода. Доходы условно можно разделить на три категории: постоянные или регулярные доходы, нерегулярные доходы, и разовые доходы. Отдельно рассмотрим варианты доходов:

1.

Заработная плата.

Заработная плата.Заработная плата может быть как у обоих супругов, так и только у одного, например, работающего папы. Заработная плата считается постоянным и регулярным источником дохода, соответственно является и постоянной величиной в структуре семейного бюджета.

2. Доходы от сдачи в аренду недвижимости.

Если они, конечно, есть. Если ваша семья сдает в аренду квартиру, раньше принадлежавшую бабушке, получаемые денежные средства тоже входят в структуру семейного бюджета, и также являются постоянной величиной. По крайней мере, до тех пор, пока вы планируете сдавать эту квартиру.

3. Социальные выплаты.

Например, в ситуации, когда супруга сидит в отпуске по уходу за ребенком по достижению им полутора лет. До достижения ребенком полутора лет родители получают социальные выплаты. Размер таких выплат зависит от дохода, получаемого до родов мамой или папой, в зависимости, от того, кто оформляет отпуск по уходу за ребенком. Пока малышу нет полутора лет, социальные выплаты также можно считать постоянной величиной.

В эту же категорию, социальных выплат, можно относить все денежные средства, получаемые от социальных органов. Это может быть пенсия пенсионеру, пенсия по потере кормильца, пенсия по инвалидности и т.п.

4. Доходы, получаемые от подработки.

Как правило, это разовые или нерегулярные доходы, зависящие, например, от наличия заказов.

5. Доходы, получаемые от депозитов, размещенных в банках.

Величина непостоянная и нерегулярная, потому что, как правило, выплата процентов по вкладам в банке производится один раз в квартал. Тем не менее, если у вас большая сумма вклада, а проценты по нему вы получаете ежемесячно (например, как это делают рантье), такой доход будет уже постоянной величиной в структуре семейного бюджета.

6. Инвестиционные или дивидендные доходы.

Такая форма доходов образуется в случае, если вы являетесь владельцем ценных бумаг, по которым начисляются дивиденды. Дивиденды, как правило, выплачиваются раз в год, при условии, что эмитент получил достаточный для выплаты дивидендов доход. Инвестиционные доходы выплачиваются ежемесячно или ежеквартально, но при условии получения управляющей организацией достаточной прибыли. В противном случае может сформироваться и убыток от инвестиционных вложений. Таким образом, в структуру семейного бюджета такие доходы можно включать, но в категорию нерегулярных поступлений.

Инвестиционные доходы выплачиваются ежемесячно или ежеквартально, но при условии получения управляющей организацией достаточной прибыли. В противном случае может сформироваться и убыток от инвестиционных вложений. Таким образом, в структуру семейного бюджета такие доходы можно включать, но в категорию нерегулярных поступлений.

7. Иные доходы.

В эту категорию отнесем, например, льготы по налогообложению. Допустим, вы приобрели квартиру, и оформили возмещение налога на доход физического лица. Сумма, которую вам возместила налоговая инспекция, также войдет в структуру семейного бюджета, в категорию разовых поступлений.

8. Разовые доходы.

Например, помощь родителей, близких родственников или друзей. Безвозмездная помощь, т.е. такая, которую не нужно будет отдавать.

Кредиты, займы, деньги, взятые в долг, не являются доходами семьи! Они могут формировать имущество семьи, например, в виде крупных покупок, но это не доходы.

Структура семейного бюджета: расходы

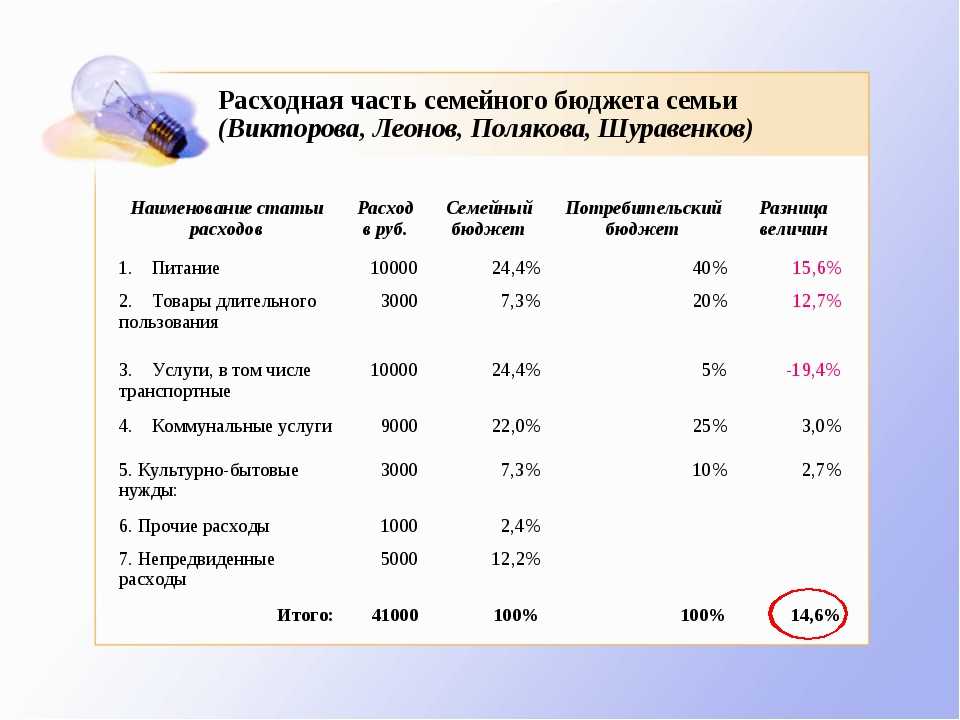

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

Как правило, разовые расходы. Зависят от финансовых возможностей семьи.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Читать дальше:

Кредитная кабала, как выбраться из кредитной кабалы

Как проверить начисление процентов

Как научиться копить деньги при скромных доходах

Что лучше, накопить или взять кредит

Планирование семейного бюджета на месяц

Поделись ссылкой с друзьями!

Семейный бюджет. Доходная и расходная части бюджета

На прошлых уроках вы

уже познакомились с такими понятиями как «семья» и «семейная экономика», а

также немного поговорили о «расходах», «доходах» и «прибыли».

Напомним, что семья – это важнейший источник социального и экономического развития общества.

Семейная экономика начинается с момента зарождения семьи и является важным делом, так как помогает семье разобраться с потребностями, разумно организовать семейный труд и самое главное – правильно распланировать семейный бюджет.

Семейный бюджет – это важная составляющая благополучия в семейной жизни. Ведь если научиться грамотно планировать бюджет, то жизнь всех членов семьи будет поддерживаться на достаточно высоком уровне.

Так что же это такое – семейный бюджет?

Проще говоря, под семейным бюджетом понимают структуру (или перечень) всех доходов и расходов семьи за какой-то определённый период времени. Чаще всего этот период составляет месяц или год.

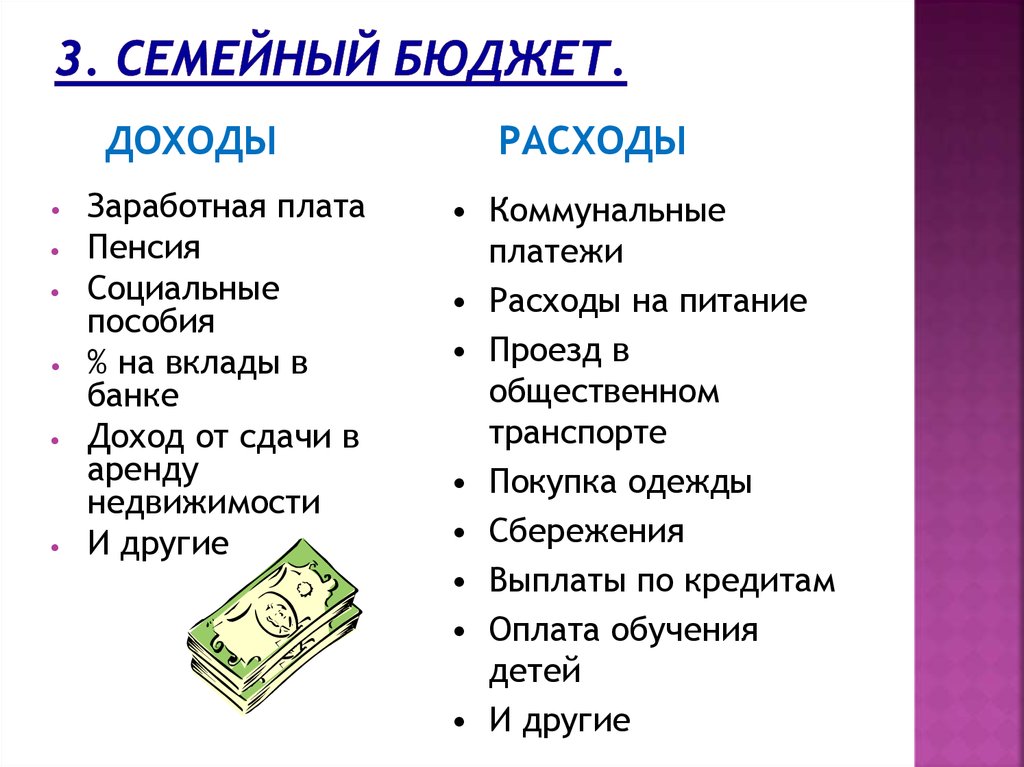

То есть получается, что основные составляющие семейного бюджета – это доходы и расходы семьи.

Что такое доход,

понятно. Это все денежные средства или материальные ценности, которые получают

члены семьи из разных источников.

Это все денежные средства или материальные ценности, которые получают

члены семьи из разных источников.

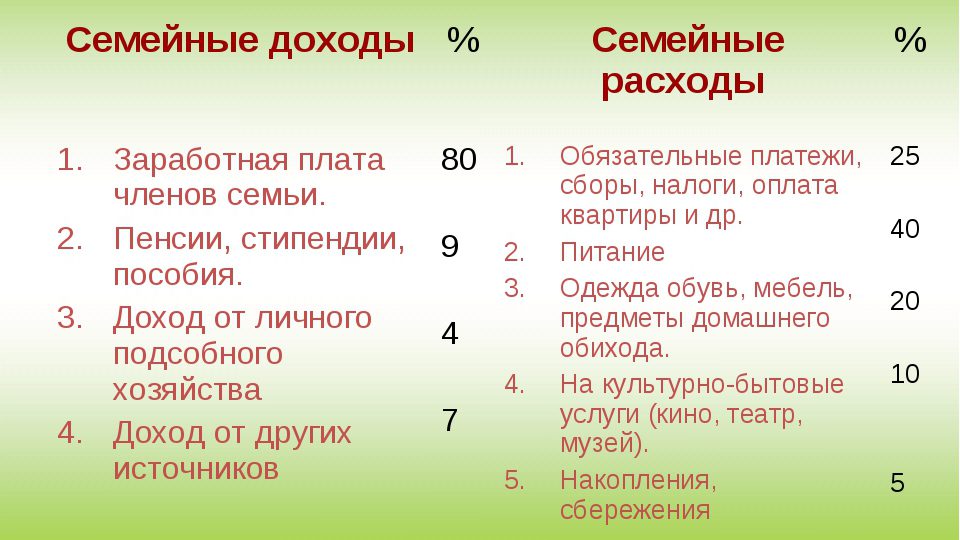

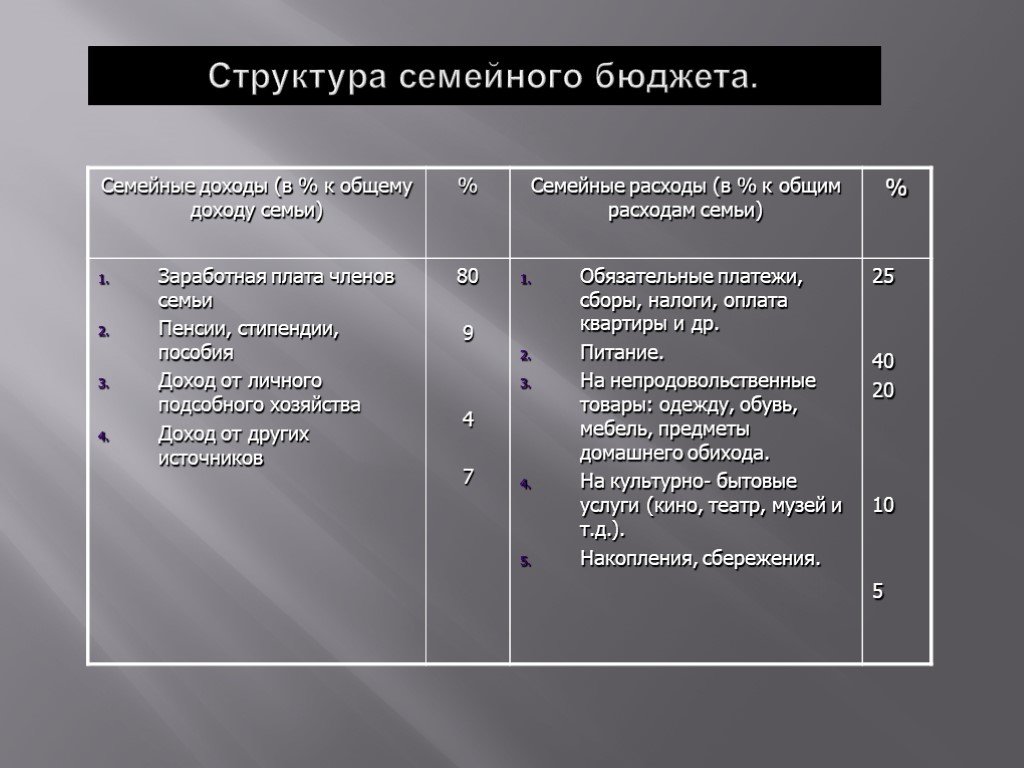

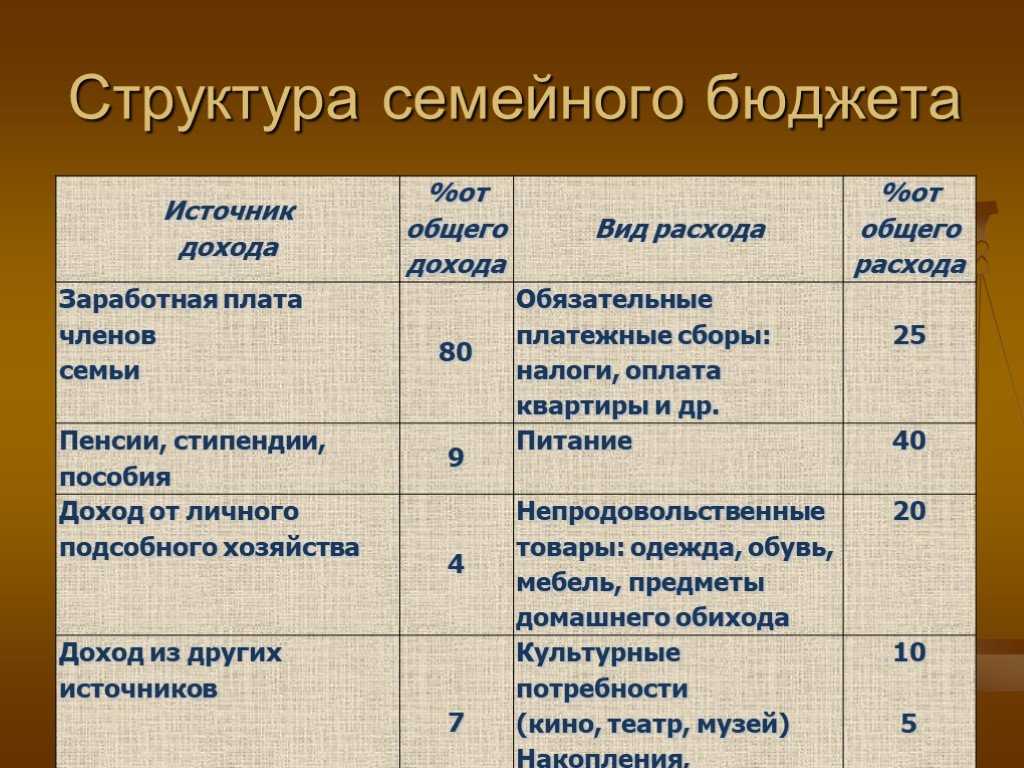

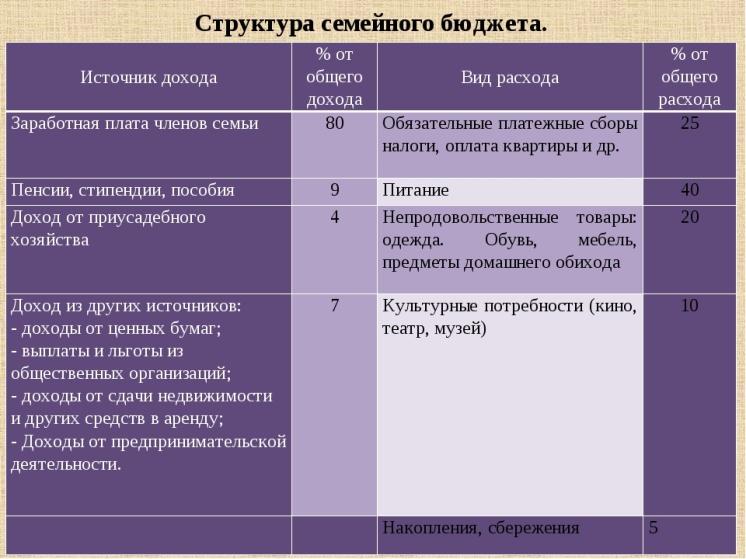

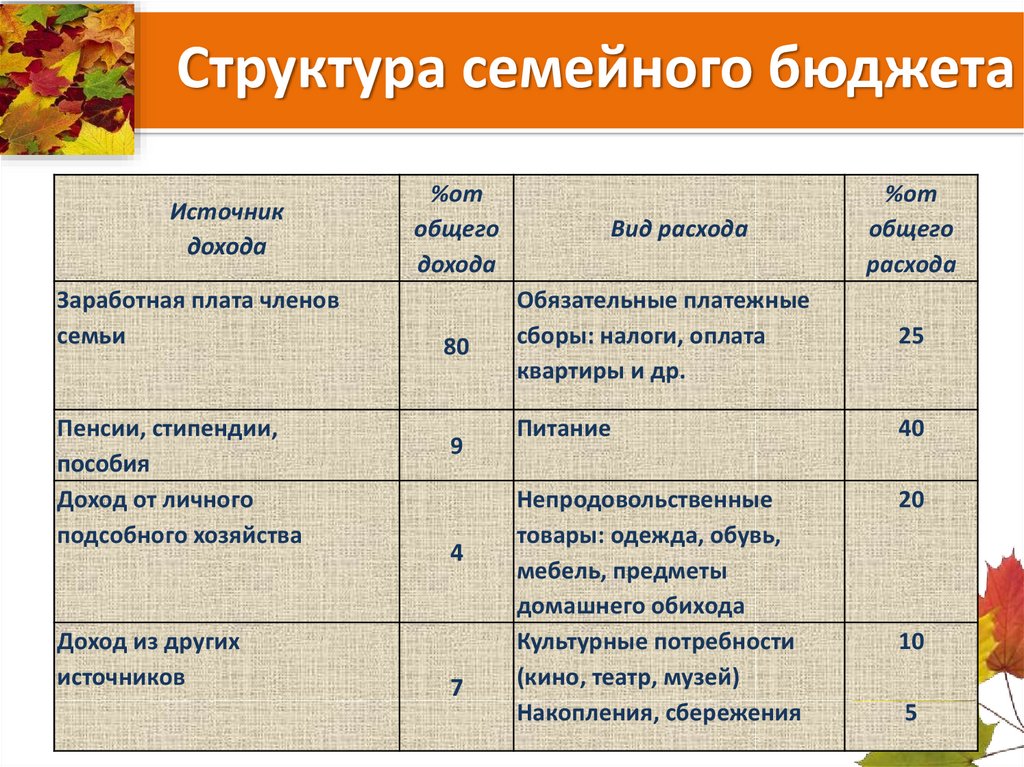

А вот основными источниками доходов могут быть: заработные платы членов семьи; социальные выплаты: то есть пенсии, пособия и стипендии; доходы от ценных бумаг; доходы от сдачи недвижимости и других средств в аренду; выплаты и льготы от общественных организаций; доходы от приусадебного хозяйства; доходы от предпринимательской деятельности; а также доходы из других источников.

Все полученные средства членами семьи вместе составляют совокупный доход.

В свою очередь, расход – это те денежные средства, которые семья тратит, то есть отдаёт из своего семейного бюджета.

Все расходы семьи можно разделить на две большие группы: постоянные и переменные.

Постоянные расходы планируются заранее на какой-либо период, в течение которого они не меняются.

Несложно догадаться, что

Они делятся на две подгруппы: периодические и единовременные.

Они делятся на две подгруппы: периодические и единовременные.Периодические расходы связаны с покупкой предметов различного срока пользования, например, покупкой мебели или одежды, и определёнными сезонными явлениями, например, заготовкой ягод и овощей впрок.

А вот единовременные расходы чаще всего связаны с какими-то критическими непредвиденными ситуациями, например, покупка лекарств, ремонт бытовой техники, и покупкой предметов роскоши, например, произведений искусства или украшений.

Для того, чтобы эффективно использовать свои доходы, каждая семья должна научиться правильно распределять свой бюджет. Как правило, в ваших семьях этим занимается один из родителей.

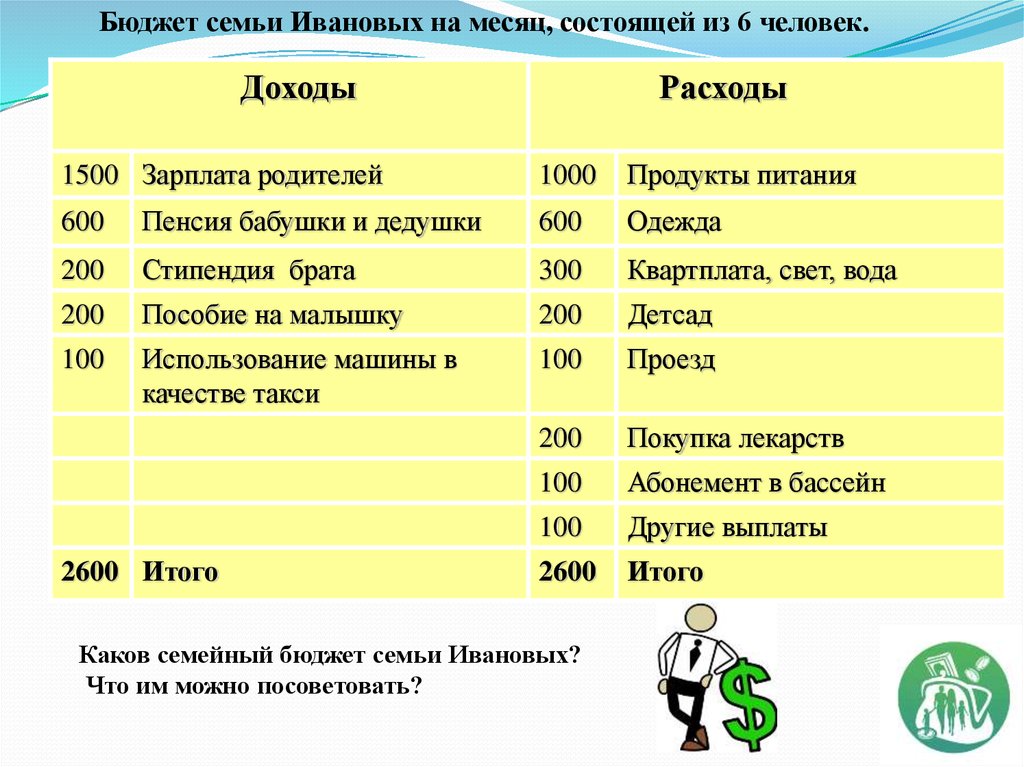

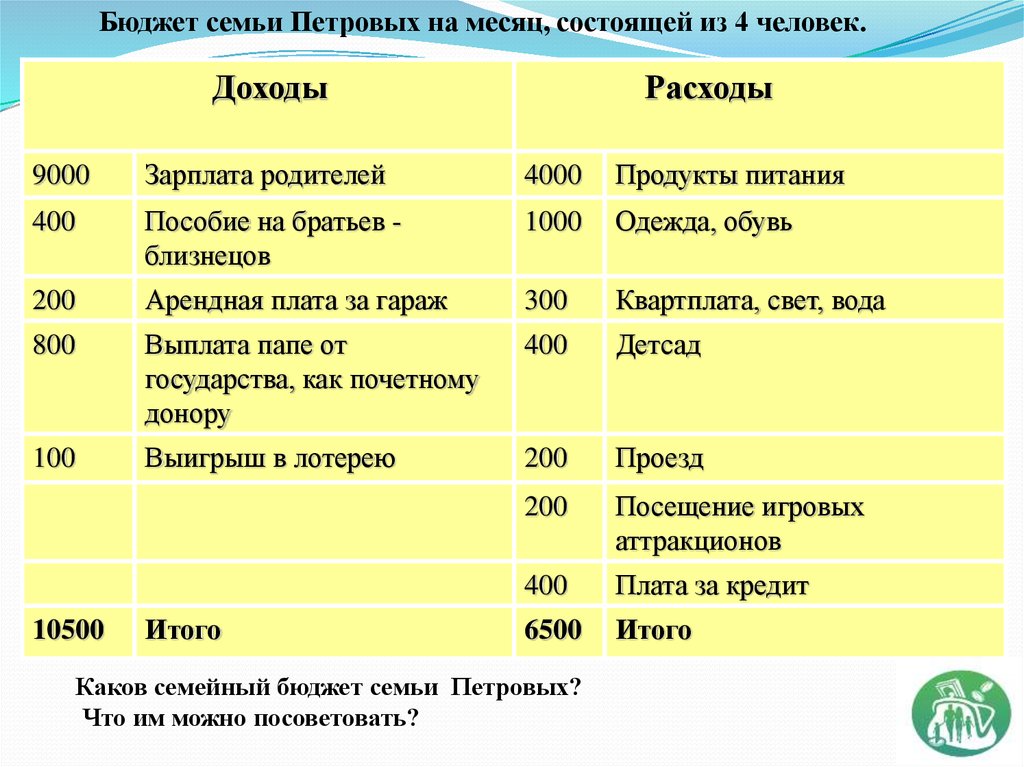

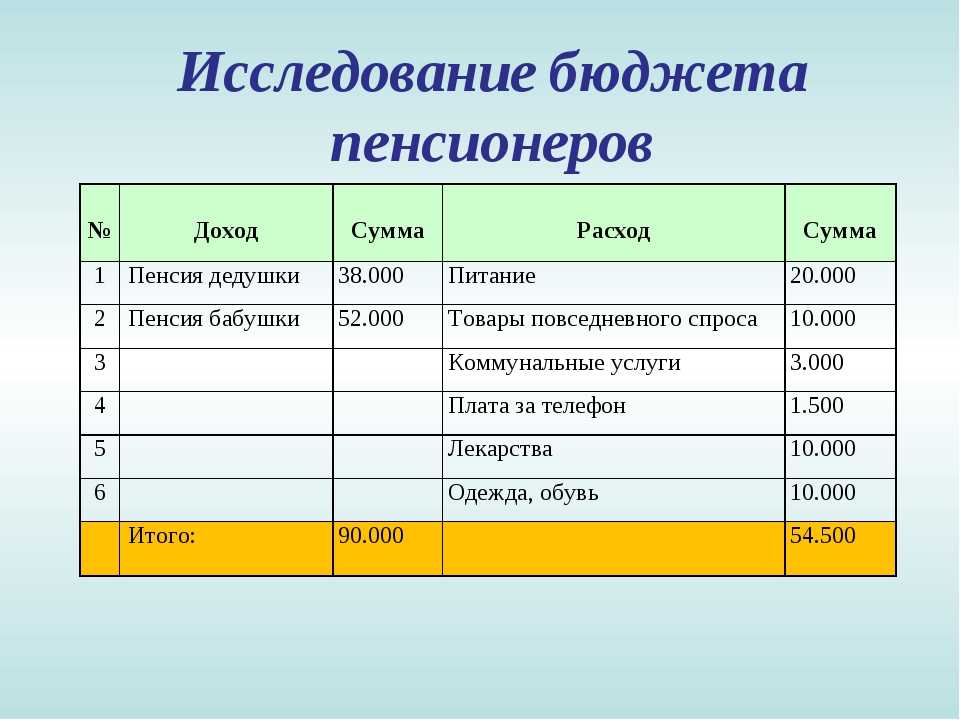

Из чего же складывается семейный бюджет и на что он расходуется? Давайте попробуем в этом разобраться на примере нашей семьи Реутовых. Напомним, что это семья состоит из мамы, папы, сына, дочки, дедушки и бабушки, имеет огород и небольшое хозяйство.

В семье Реутовых, в

качестве домашнего бухгалтера выступает мама. Она ведёт учёт всех имеющихся

финансовых ресурсов и планирует расходы. Для этого мама даже завела отдельную

тетрадь, где отмечает источники доходов и виды расходов.

Она ведёт учёт всех имеющихся

финансовых ресурсов и планирует расходы. Для этого мама даже завела отдельную

тетрадь, где отмечает источники доходов и виды расходов.

Давайте заглянем к маме в тетрадь.

Итак, в качестве источников доходов здесь отмечены: зарплата папы, социальные выплаты государства, то есть пенсии бабушки и дедушки, пособие мамы, находящейся в декретном отпуске, стипендия сына, а также доход от шитья мамы на заказ, доход от продажи овощей и фруктов, выращенных в личном подсобном хозяйстве семьи, и взятые в кредит деньги.

Как и любая семья, наша семья Реутовых не только получает доход, но и расходует определённые средства на поддержание своей жизнедеятельности.

Они оплачивают взятый кредит в банке; квартплату, коммунальные услуги, налоги, пользование интернетом; закупаются продуктами питания; и покупают проездные билеты на транспорт. Кстати, такие расходы относятся к постоянным.

Ещё семья Реутовых

планируют сделать небольшой ремонт дома, приобрести новую бытовую технику и

мебель, купить одежду и обувь для детей; а также запастись семенами и

удобрениями для своего приусадебного участка. Перечисленные расходы относятся к

переменным.

Перечисленные расходы относятся к

переменным.

Ну и, конечно же, семья Реутовых очень хочет удовлетворить свои культурные потребности: то есть сходить в кино, театр и музей, планирует отложить деньги на поездку в отпуск. Что подразумевает откладывание средств, то есть накопления и сбережения.

Если в семейном бюджете получится так, что доходы равны расходам, то такой бюджет называют сбалансированным. Если предполагаемые расходы превышают доходы, то тогда говорят, что бюджет имеет дефицит. Ну, а если же получается так, что доходы превышают расход, то бюджет называется избыточным.

Конечно же желательно, чтобы бюджет семьи был либо сбалансированным, либо избыточным, так как это позволит рационально использовать финансовые ресурсы и удовлетворить большинство потребностей каждого члена семьи.

Денежные расходы семьи можно условно разделить на четыре группы:

Давайте рассмотрим каждую из этих групп немного подробнее.

Начнём с налогов и обязательных платежей. С каждого работающего человека берут подоходный налог. Он составляет 13% от начисленной зарплаты.

Что касается обязательных платежей, то к ним относят: взносы в общественные и кооперативные организации, погашение банковских ссуд и кредитов, оплату коммунальных услуг, транспортные расходы, плату за образование и дополнительные услуги бесплатного образования (например, за посещение кружков и различных секций), а также оплату за детский сад.

Кстати, коммунальные услуги состоят из: платы за отопление (сюда входит отопление помещения и подогрев воды), платы за газ, платы за воду, платы за электроэнергию, платы за радио и телефон.

Питание – это главная часть расходов

семейного бюджета. Как правило, на питание тратится от тридцати пяти до

пятидесяти процентов общих доходов семьи.

Следующая группа: расходы на личное потребление

И последняя группа: накопления и сбережения. Чаще всего они предполагают какие-то грандиозные покупки. Это может быть и покупка новой бытовой техники, мебели, предметов роскоши, а также затраты на досуг и отдых.

Итоги урока

На этом уроке мы

говорили о семейном бюджете. Узнали, что бюджет семьи – это структура её

доходов и расходов за какой-то определённый период времени. В свою очередь

доход – это все денежные средства в совокупности, которые получает семья из

разных источников. А расход – это те денежные средства, что семья отдаёт из

своего бюджета. Каждой семье очень важно научиться грамотно планировать свой

бюджет.

Как составить бюджет: пошаговое руководство

Составление бюджета — это отличный способ отслеживать, куда расходуются ваши деньги каждый месяц, и важный шаг к тому, чтобы привести свои финансы в порядок. Бюджет может облегчить вам достижение финансовых вех, таких как создание резервного фонда или накопление на первоначальный взнос за дом.

Хотя задача может показаться сложной, создать бюджет не так уж сложно. Кроме того, как только он у вас появится, основная часть работы будет выполнена, и вы сможете вносить небольшие коррективы по мере изменения ваших привычек расходов или доходов. Существует множество веб-сайтов и приложений для составления бюджета, которые вы можете использовать для начала работы, или вы можете создать свою собственную электронную таблицу.

Ниже, CNBC Select рассказывает, как составить бюджет с помощью электронной таблицы, но многие шаги аналогичны другим методам составления бюджета. Не стесняйтесь проявлять творческий подход — вы можете загружать шаблоны онлайн через Google Sheets, Microsoft Excel и другие сайты или начать с нуля.

Не стесняйтесь проявлять творческий подход — вы можете загружать шаблоны онлайн через Google Sheets, Microsoft Excel и другие сайты или начать с нуля.

Вот как составить бюджет за пять шагов.

Как составить бюджет

- Рассчитайте чистый доход

- Перечислите ежемесячные расходы

- Отметьте постоянные и переменные расходы

- Определить среднемесячные расходы по каждому виду расходов

- Внести коррективы

1. Рассчитайте свой чистый доход

Первый шаг – выяснить, сколько денег вы зарабатываете каждый месяц. Вы захотите рассчитать свой чистый доход, который представляет собой сумму денег, которую вы зарабатываете за вычетом налогов.

Если вы получаете регулярную зарплату через своего работодателя, независимо от того, работаете ли вы неполный или полный рабочий день, указанная сумма, скорее всего, является вашим чистым доходом.

Имейте в виду, что если вы зарегистрированы в плане медицинского страхования, гибком счете расходов (FSA) и/или пенсионном счете через вашего работодателя, деньги часто автоматически снимаются с вашей зарплаты. Вы захотите вычесть эти вычеты, чтобы убедиться, что у вас есть четкое представление о вашей заработной плате.

Вы захотите вычесть эти вычеты, чтобы убедиться, что у вас есть четкое представление о вашей заработной плате.

Если вы работаете фрилансером, работаете не по найму или просто не получаете регулярную зарплату, вам необходимо вычесть налоги из суммы вашего дохода. По данным IRS, ставка налога на самозанятость составляет 15,3%. Вы можете использовать этот калькулятор TaxAct, чтобы оценить, сколько налогов вы должны платить в год. Затем вы можете разделить на 12, чтобы получить месячную оценку.

2. Составьте список ежемесячных расходов

Далее вам необходимо составить список ваших ежемесячных расходов.

Вот некоторые общие расходы:

- Арендная плата или платежи по ипотеке

- Платежи по кредитам (например, студенческие, автомобильные и личные)

- Страхование (например, медицинское, жилищное и автомобильное)

- Коммунальные услуги (например, электричество, вода и газ)

- Телефон, интернет, подписка на кабельное и ежемесячное потоковое вещание

- Уход за детьми

- Продукты питания

- Транспорт (например, бензин, билеты на поезд и автобус)

- Товары для дома

- Питание

- Путешествия

- Абонементы в спортзал

- Разное (например, подарки, развлечения и одежда)

Также хорошо указать, сколько вы откладываете каждый месяц, будь то на традиционных или высокодоходных сберегательных счетах или на личном пенсионном счете, например Рот ИРА.

3. Отметьте постоянные и переменные расходы

После того, как вы составили список своих ежемесячных расходов, отметьте, являются ли они постоянными или переменными. Постоянные расходы — это счета, которых вы не можете избежать: аренда, коммунальные услуги, транспорт, страховка, питание и погашение долгов. Переменные расходы, как правило, более гибкие — например, ваше членство в тренажерном зале или сколько вы тратите на обед вне дома.

Если денег не хватает, вы всегда можете отказаться от абонемента в тренажерный зал и сократить расходы на питание вне дома, но вам, скорее всего, всегда придется платить арендную плату или ипотеку.

4. Определить среднемесячную стоимость каждого расхода

После того, как вы разделите постоянные и переменные расходы, перечислите, сколько вы тратите на каждый расход в месяц. Вы можете просмотреть свои расходы в выписках по банковским счетам и кредитным картам.

Фиксированные расходы легче включить в бюджет, чем переменные расходы, так как затраты, как правило, одинаковы из месяца в месяц. Например, погашение долга по ипотеке или автокредиту каждый месяц будет стоить одинаково. Но фиксированные коммунальные услуги, такие как электричество и газ, и переменные затраты, такие как питание и товары для дома, часто колеблются от месяца к месяцу, поэтому вам нужно будет выполнить некоторые математические расчеты, чтобы найти среднее значение.

Например, погашение долга по ипотеке или автокредиту каждый месяц будет стоить одинаково. Но фиксированные коммунальные услуги, такие как электричество и газ, и переменные затраты, такие как питание и товары для дома, часто колеблются от месяца к месяцу, поэтому вам нужно будет выполнить некоторые математические расчеты, чтобы найти среднее значение.

Для этих категорий и для всех, где ваши расходы меняются от месяца к месяцу, определите среднемесячную стоимость, взглянув на расходы за три месяца. Например, чтобы рассчитать среднюю сумму, которую вы тратите на продукты, сложите все свои расходы на продукты за последние три месяца и разделите на три.

Если вы обнаружите, что в среднем ежемесячно вы тратите на продукты 433 доллара, вы можете округлить и установить лимит расходов на 450 долларов.

5. Внесите коррективы

Последним шагом в составлении бюджета является сравнение вашего чистого дохода с вашими ежемесячными расходами. Если вы заметили, что ваши расходы превышают ваши доходы, вам необходимо внести некоторые коррективы.

Предположим, что ваши расходы на 300 долларов превышают вашу месячную чистую зарплату. Вам следует пересмотреть свои переменные расходы, чтобы найти способы сократить расходы на сумму 300 долларов. Это может включать переоценку того, сколько вы тратите на продукты, товары для дома, потоковую подписку и другие гибкие расходы.

Рекомендуется сократить эти расходы и регулярно корректировать сумму, которую вы тратите, чтобы избежать долгов.

С другой стороны, если после перечисления расходов у вас остается дополнительный доход, вы можете увеличить некоторые разделы своего бюджета. В идеале вы должны использовать эти дополнительные деньги, чтобы увеличить свои сбережения, особенно если у вас нет резервного фонда. Но вы также можете использовать деньги на второстепенные вещи, такие как обед или путешествие.

Если у вас еще нет высокодоходного сберегательного счета, рассмотрите возможность его открытия, например, Marcus by Goldman Sachs High Yield Online Savings, и зарабатывайте в 16 раз больше процентов, чем на традиционных счетах.

Следующие шаги

После того, как вы закончите создание бюджета, следующим шагом будет его придерживаться. Вы можете взять на себя ответственность различными способами. Во-первых, вы можете установить напоминания с вашей кредитной карты и банковских счетов, когда вы достигнете заранее установленной суммы расходов. Вам также следует попробовать отслеживать все свои расходы в электронной таблице или приложении для составления бюджета сразу после совершения покупки. И если вы разделяете расходы с кем-то еще, убедитесь, что вы оба находитесь на одной странице с бюджетом и держите друг друга в курсе.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

50/30/20 Правило: Реалистичный бюджет, который действительно работает

Составление бюджета не должно быть сложным и не должно отнимать у вас много часов в день. На самом деле, лучшие способы составления бюджета часто бывают самыми простыми. Возьмем, к примеру, правило 50/30/20. Правило 50/30/20 — это простой метод составления ежемесячного бюджета, который точно говорит вам, сколько ежемесячно откладывать на сбережения и расходы на проживание.

На самом деле, лучшие способы составления бюджета часто бывают самыми простыми. Возьмем, к примеру, правило 50/30/20. Правило 50/30/20 — это простой метод составления ежемесячного бюджета, который точно говорит вам, сколько ежемесячно откладывать на сбережения и расходы на проживание.

Имея четкую общую картину своего бюджета на месяц, вы можете с уверенностью избежать перерасхода средств и со временем накапливать свои сбережения — и все это без кропотливой записи каждой отдельной транзакции.

Так что, если вы когда-либо загружали приложение для ведения бюджета, но забрасывали его на третий день, вы можете попробовать метод 50/30/20. Это один из лучших советов по составлению бюджета, который мы нашли, и вот как он работает.

Что такое правило 50/30/20?

Правило 50/30/20 — это простой метод составления бюджета, который может помочь вам эффективно, просто и устойчиво управлять своими деньгами. Основное эмпирическое правило состоит в том, чтобы разделить ваш ежемесячный доход после уплаты налогов на три категории расходов: 9. 0103 50% на нужды, 30% на нужды и 20% на сбережения или погашение долга.

0103 50% на нужды, 30% на нужды и 20% на сбережения или погашение долга.

Регулярно распределяя свои расходы по этим основным направлениям, вы можете заставить свои деньги работать более эффективно. А имея всего три основные категории для отслеживания, вы можете сэкономить время и нервы, копаясь в деталях каждый раз, когда тратите деньги.

Когда дело доходит до составления бюджета, мы часто слышим вопрос: «Почему я не могу откладывать больше?» Правило 50/30/20 — отличный способ решить эту извечную загадку и упорядочить свои привычки расходования средств. Это может облегчить достижение ваших финансовых целей, независимо от того, копите ли вы на черный день или работаете, чтобы погасить долг.

Банковский счет, который дает вам больше контроля

Тратьте и копите с уверенностью, а также откройте для себя лучший способ управления своими деньгами

Получите банковский счет (новая вкладка)Откуда взялось правило 50/30/20?

Правило 50/30/20 восходит к книге 2005 года «Все, что вы стоите: окончательный план получения денег на всю жизнь , », написанной нынешним сенатором США Элизабет Уоррен и ее дочерью Амелией Уоррен Тьяги.

Ссылаясь на более чем 20-летний опыт исследований, Уоррен и Тьяги пришли к выводу, что вам не нужен сложный бюджет, чтобы контролировать свои финансы. Все, что вам нужно сделать, это сбалансировать свои деньги с вашими потребностями, желаниями и целями сбережений, используя правило 50/30/20.

Советы по экономии | Правило 50-30-20Как составлять бюджет с помощью правила 50/30/20

Правило 50/30/20 упрощает составление бюджета, разделяя ваш доход после уплаты налогов всего на три категории расходов: потребности, желания и сбережения или долги.

Точное знание того, сколько нужно потратить на каждую категорию, поможет вам придерживаться бюджета и контролировать свои расходы. Вот как выглядит бюджет, соответствующий правилу 50/30/20:

Тратьте 50 % денег на нужды

Проще говоря, потребности — это расходы, которых вы не можете избежать, — это оплата всего необходимого, без чего было бы трудно жить. 50% вашего дохода после уплаты налогов должны покрывать ваши самые необходимые расходы.

Потребности могут включать:

- Ежемесячную арендную плату

- Счета за электричество и газ

- Транспорт

- Страхование (медицинское обслуживание, автомобиль или домашние животные)

- Минимальные выплаты по кредиту 90 Основные продукты 90 13 9013 9014 7

Например, если ваш ежемесячный доход после уплаты налогов составляет 2000 евро, 1000 евро должны быть выделены на ваши нужды.

Этот бюджет может различаться у разных людей. Если вы обнаружите, что ваши потребности составляют более 50% вашего дохода, вы можете внести некоторые изменения, чтобы немного снизить эти расходы. Это может быть так же просто, как переключиться на другого поставщика энергии или найти новые способы сэкономить деньги при покупке продуктов. Это также может означать более глубокие изменения в жизни, такие как поиск менее дорогой жизненной ситуации.

Тратьте 30% денег на нужды

Если 50% вашего дохода после уплаты налогов идут на удовлетворение ваших самых основных потребностей, то 30% вашего дохода после уплаты налогов можно использовать для удовлетворения ваших потребностей.

Желания определяются как несущественные расходы — вещи, на которые вы решите потратить свои деньги, хотя вы могли бы жить без них, если бы вам пришлось.

Желания определяются как несущественные расходы — вещи, на которые вы решите потратить свои деньги, хотя вы могли бы жить без них, если бы вам пришлось.Сюда могут входить:

- Рестораны

- Покупки одежды

- Праздники

- Членство в тренажерном зале

- Подписки на развлечения (Netflix, HBO, Amazon Prime)

- Продовольственные товары (кроме предметов первой необходимости)

Используя тот же пример, что и выше, если ваш ежемесячный доход после уплаты налогов составляет 2000 евро, вы можете потратить 600 евро на свои нужды. И если вы обнаружите, что слишком много тратите на свои желания, стоит подумать о том, какие из них вы могли бы сократить.

Кстати, следование правилу 50/30/20 не означает невозможность наслаждаться жизнью. Это просто означает, что вы должны более внимательно относиться к своим деньгам, находя в своем бюджете области, в которых вы излишне перерасходуете. Если вы не уверены, является ли что-то потребностью или желанием, просто спросите себя: «Могу ли я жить без этого?» Если ответ положительный, то, вероятно, это желание.

Спрячьте 20 % ваших денег на сбережения

50 % вашего ежемесячного дохода идет на ваши нужды, а 30 % — на ваши нужды, а оставшиеся 20 % можно направить на достижение целей ваших сбережений или на погашение любых долгов. просроченные долги. Хотя минимальные выплаты считаются потребностями, любые дополнительные выплаты уменьшают ваш существующий долг и будущие проценты, поэтому они классифицируются как сбережения.

Постоянное ежемесячное откладывание 20 % от заработной платы поможет вам составить лучший и более надежный план сбережений. Это верно независимо от того, является ли вашей конечной целью создание резервного фонда, разработка долгосрочного личного финансового плана или даже подготовка к первоначальному взносу за дом.

И впечатляет, как быстро можно сэкономить. Если вы ежемесячно приносите домой 2000 евро после вычета налогов, вы можете вкладывать 400 евро в свои сбережения. Всего за год вы сэкономите около 5000 евро!

Как применять правило 50/30/20: пошаговое руководство

Итак, как вы на самом деле используете правило 50/30/20? Чтобы применить это простое правило составления бюджета, вам нужно рассчитать соотношение 50/30/20 на основе вашего дохода и классифицировать свои расходы.

Вот как:1. Рассчитайте свой доход после уплаты налогов

Первым шагом к использованию правила составления бюджета 50/30/20 является расчет вашего дохода после уплаты налогов. Если вы фрилансер, вашим доходом после уплаты налогов будет то, что вы заработаете за месяц, за вычетом ваших деловых расходов и суммы, которую вы отложили на налоги.

Если вы наемный работник со стабильной зарплатой, это будет проще. Взгляните на свою платежную ведомость, чтобы узнать, сколько ежемесячно поступает на ваш банковский счет. Если из вашей зарплаты автоматически вычитаются такие платежи, как медицинская страховка или пенсионные фонды, добавьте их обратно.

2. Классифицируйте свои расходы за последний месяц

Чтобы получить достоверную картину того, куда уходят ваши деньги каждый месяц, вам необходимо увидеть, как и куда вы потратили свой доход за последний месяц. Получите копию своей банковской выписки за последние 30 дней или просто воспользуйтесь функцией Insights в приложении N26.

Он автоматически сортирует все ваши транзакции по категориям, таким как «Зарплата», «Еда и продукты», «Досуг и развлечения» и другим.Теперь разделите все свои расходы на три категории: потребности, желания и сбережения. Помните, что потребность — это существенный расход, без которого вы не можете жить, например, арендная плата. Потребность — это дополнительная роскошь, без которой вы могли бы жить, например обед вне дома. А сбережения — это дополнительные выплаты по долгам, пенсионные отчисления в пенсионный фонд или деньги, которые вы откладываете на черный день.

3. Оцените и скорректируйте свои расходы, чтобы они соответствовали правилу

30/50/20Теперь, когда вы видите, сколько денег ежемесячно уходит на ваши нужды, желания и сбережения, вы можете приступить к корректировке. ваш бюджет должен соответствовать правилу 50/30/20. Лучший способ сделать это — оценить, сколько вы тратите на свои желания каждый месяц.

Согласно правилу 50/30/20, желание — это не экстравагантность, это элементарная тонкость, позволяющая наслаждаться жизнью.

Поскольку сокращение ваших потребностей может быть сложной задачей, лучше решить, какие из ваших желаний вы можете сократить, чтобы оставаться в пределах 30% от вашего дохода. Чем больше вы сократите расходы на свои нужды, тем больше вероятность того, что вы сможете достичь своей цели экономии 20%.Таблица правил 50/30/20

Хотя наш калькулятор правил 50/30/20 может предоставить общий обзор вашего идеального бюджета правил 50/30/20, таблица правил 50/30/20 является хорошим вариантом если вы хотите создать более подробный бюджет.

Программное обеспечение для работы с электронными таблицами, такое как Microsoft Excel, Google Sheets и Apple Numbers, предлагает готовые шаблоны, которые упрощают составление бюджета в электронных таблицах. Вы можете найти множество бесплатных онлайн-таблиц правил 50/30/20, которые совместимы с любой программой, которую вы используете.

Экономьте с помощью Spaces

Используйте субсчета N26 Spaces, чтобы легко организовывать свои деньги и копить для своих целей.

Желания определяются как несущественные расходы — вещи, на которые вы решите потратить свои деньги, хотя вы могли бы жить без них, если бы вам пришлось.

Желания определяются как несущественные расходы — вещи, на которые вы решите потратить свои деньги, хотя вы могли бы жить без них, если бы вам пришлось.

Вот как:

Вот как: Он автоматически сортирует все ваши транзакции по категориям, таким как «Зарплата», «Еда и продукты», «Досуг и развлечения» и другим.

Он автоматически сортирует все ваши транзакции по категориям, таким как «Зарплата», «Еда и продукты», «Досуг и развлечения» и другим. Поскольку сокращение ваших потребностей может быть сложной задачей, лучше решить, какие из ваших желаний вы можете сократить, чтобы оставаться в пределах 30% от вашего дохода. Чем больше вы сократите расходы на свои нужды, тем больше вероятность того, что вы сможете достичь своей цели экономии 20%.

Поскольку сокращение ваших потребностей может быть сложной задачей, лучше решить, какие из ваших желаний вы можете сократить, чтобы оставаться в пределах 30% от вашего дохода. Чем больше вы сократите расходы на свои нужды, тем больше вероятность того, что вы сможете достичь своей цели экономии 20%.