Семейный бюджет и распределение домашних обязанностей

Ксения Агапеева

НАСТОЯЩИЙ МАТЕРИАЛ (ИНФОРМАЦИЯ) ПРОИЗВЕДЕН И РАСПРОСТРАНЕН ИНОСТРАННЫМ АГЕНТОМ АНО «ЛЕВАДА-ЦЕНТР» ЛИБО КАСАЕТСЯ ДЕЯТЕЛЬНОСТИ ИНОСТРАННОГО АГЕНТА АНО «ЛЕВАДА-ЦЕНТР».

Общий (совместный) бюджет остается наиболее популярным способом ведения семейного бюджета среди россиян. Женщины тратят на домашние дела больше времени, чем мужчины, но за последние 10 лет выросла доля семейных пар, в которых муж и жена в равной мере занимаются делами по хозяйству. Значительная часть женщин считает, что домашние обязанности в их семьях распределены несправедливо.

Материал подготовлен на основе результатов очередной волны международного исследования ISSP.

Совместный бюджет, когда все деньги, которые получают супруги, объединяются для оплаты расходов, остается наиболее популярным способом ведения семейного бюджета.

В четверти супружеских пар один из супругов занимается всеми денежными делами в семье, выделяя другому часть денег на повседневные нужды – причем чаще финансовые дела ведут женщины (30%), чем мужчины (17%). Однако вариант, когда женщины единолично ведут семейный бюджет, более характерен для семей с низким уровнем дохода, тем, кому денег хватает только на еду.

Как и 10 лет назад, домашними делами в семье чаще занимаются женщины и тратят на это больше времени – по их оценкам, на домашние дела уходит в среднем, около 25 часов в неделю, тогда как у мужчин – около 17 часов.

Самыми «женскими» обязанностями остаются стирка (61% женщин ответили, стиркой занимаются только они), уборка квартиры (42%) и приготовление еды (41%). 30% женщин ответили, что они всегда сами ухаживают за больными членами семьи, столько же – организуют семейный досуг, 22% женщин – в одиночку покупают продукты. При этом высока доля семей, в которой организацией семейных мероприятий и покупками занимаются оба супруга в равной мере (46% и 53% соответственно).

При этом высока доля семей, в которой организацией семейных мероприятий и покупками занимаются оба супруга в равной мере (46% и 53% соответственно).

Отметим, что за прошедшие 10 лет вариант равного распределения тех или иных домашних дел стал более распространенным – эта тенденция касается и отмеченных выше «женских» обязанностей и особенно заметна среди молодых семейных пар. Например, в два раза выросла доля семей, где приготовлением еды и стиркой занимаются оба супруга в равной мере. Отмеченная динамика не затронула ухода за больными членами семьи – около 30%, как и 10 лет назад, ответили, что эта обязанность лежит в равной степени на обоих супругах.

Больше половины респондентов, живущих вместе с супругами, считают, что домашние обязанности в их семье распределены справедливо (55%). Среди тех, кто оценивает сложившуюся ситуацию как несправедливую по отношению к ним, выше доля женщин: 46% женщин уверены, что на их плечи легло больше домашних дел, чем следовало бы. В свою очередь, треть мужчин признают, что они заняты домашними делами меньше, чем того требует справедливость.

Таким образом, как и раньше, женщины больше мужчин занимаются домашними делами, при этом значительная доля женщин считает, что текущая ситуация несправедлива. В то же время наблюдается тенденция в сторону равного распределения домашних обязанностей.

Ксения АГАПЕЕВА

Общероссийский опрос Левада-центра проведен 20 — 26 октября 2022 года по репрезентативной всероссийской выборке городского и сельского населения объемом 1604 человека в возрасте от 18 лет и старше в 137 населенных пунктах, 50 субъектах РФ. Исследование проводится на дому у респондента методом личного интервью. Распределение ответов приводится в процентах от общего числа.

Статистическая погрешность при выборке 1600 человек (с вероятностью 0,95) не превышает:

3,4% для показателей, близких к 50%

2,9% для показателей, близких к 25% / 75%

2,0% для показателей, близких к 10% / 90%

1,5% для показателей, близких к 5% / 95%

РАССЫЛКА ЛЕВАДА-ЦЕНТРА

РАССЫЛКА ЛЕВАДА-ЦЕНТРАПодпишитесь, чтобы быть в курсе последних исследований!

Выберите список(-ки): Уведомления о новых публикациях Еженедельная субботняя рассылка

Email адрес *

Тэги: Агапеева, бюджет, семья

Исследовательская работа «Семейный бюджет и его планирование» • Наука и образование ONLINE

Главная Работы на конкурс Предметное образование Общественно-научные дисциплины Исследовательская работа «Семейный бюджет и его планирование»

Автор: Кожина Надежда Эдуардовна

Место работы/учебы (аффилиация):

Научный руководитель: Бейсенбаева Фарика Бисембаевна

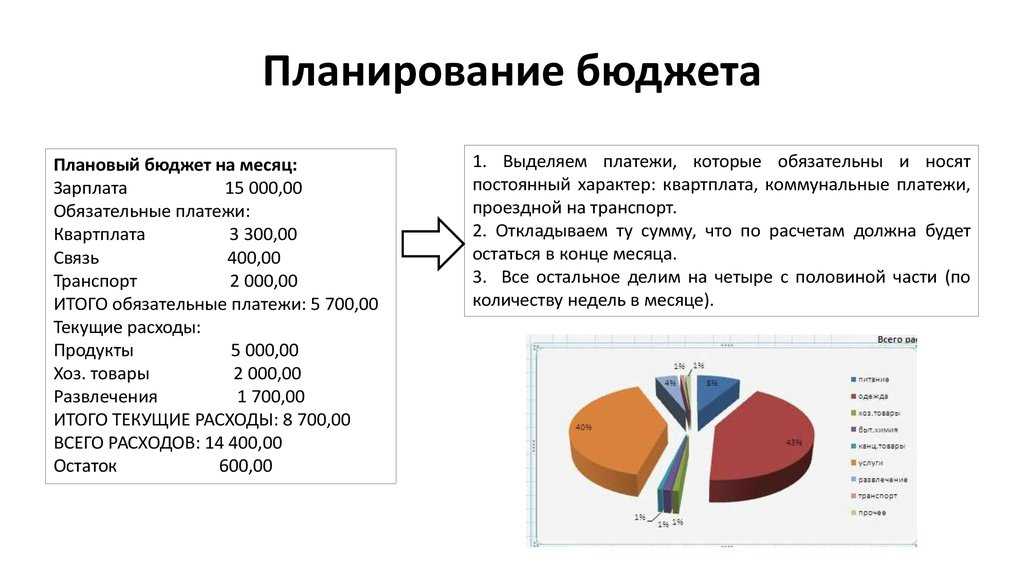

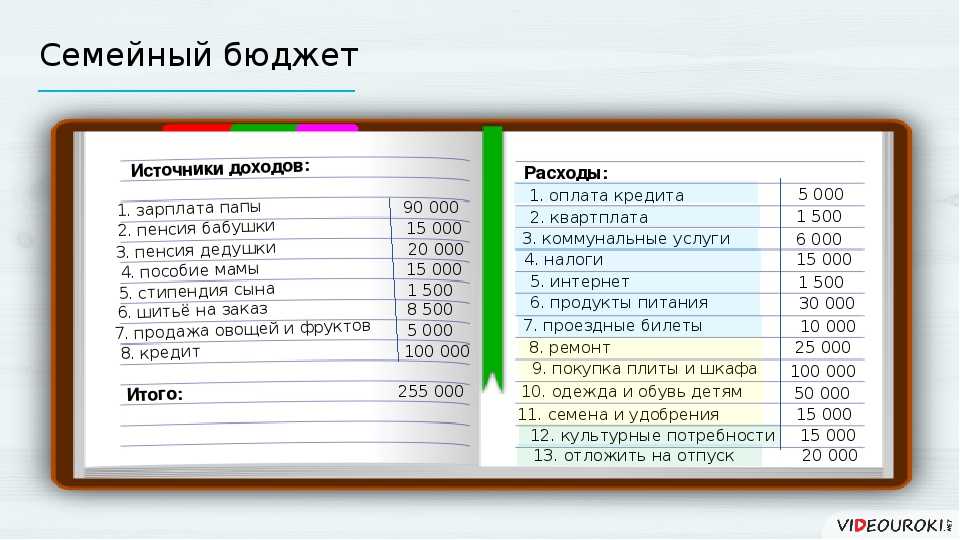

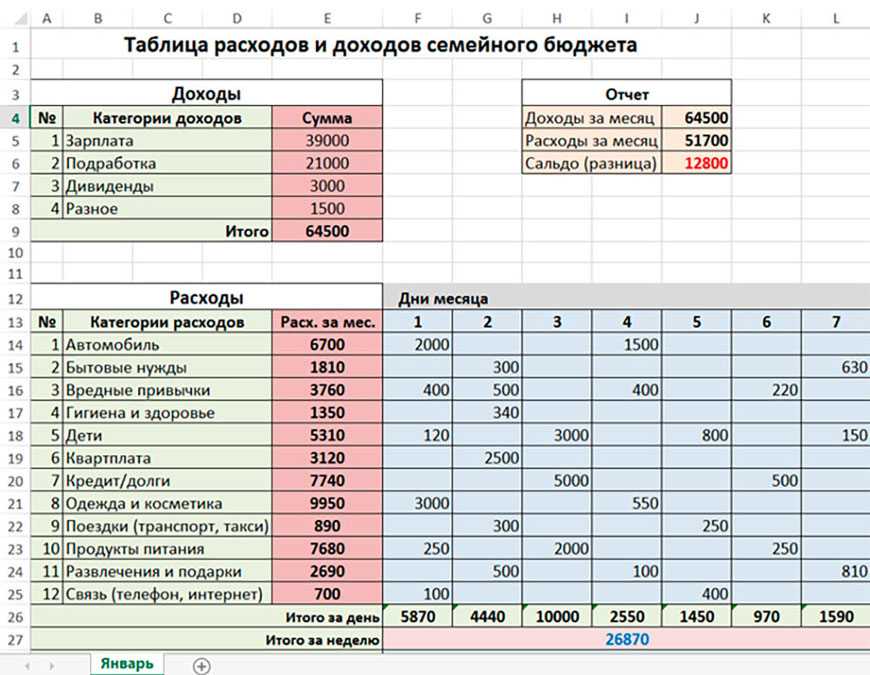

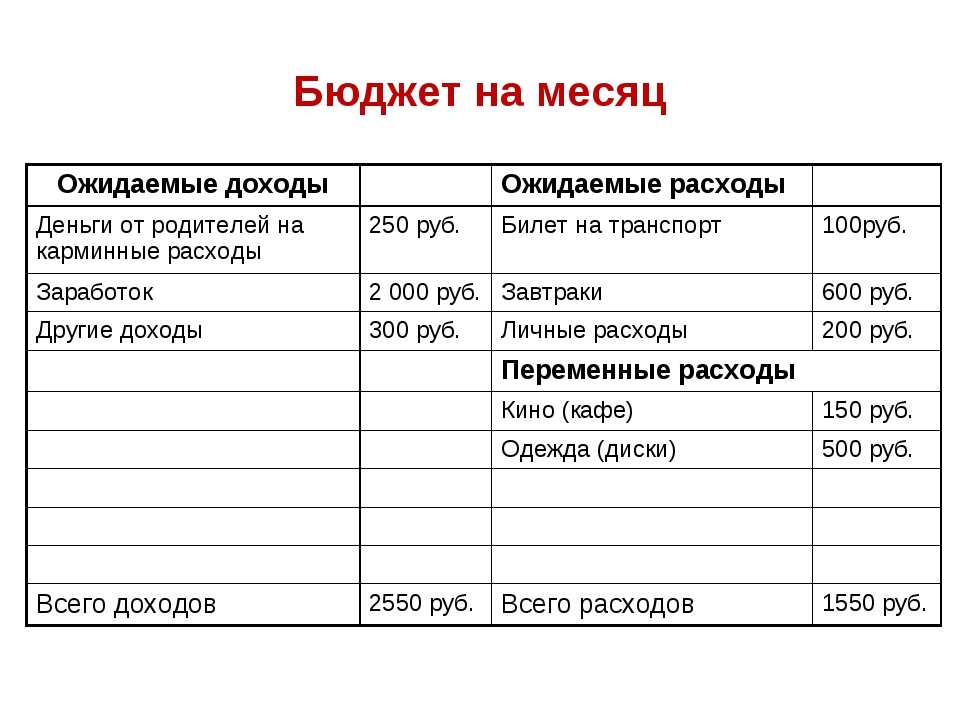

Жизнь в современном мире невозможно представить без денег. Чего ни коснись — еда, лечение, одежда, развлечения, — все требует денег. Для кого то они становятся мерилом счастья, для кого то – жизненной необходимостью. Вы никогда не ловили себя на мысли, что денег все время не хватает? Эта проблема всегда актуальна так как, не все умеют планировать семейный бюджет.

Вы никогда не ловили себя на мысли, что денег все время не хватает? Эта проблема всегда актуальна так как, не все умеют планировать семейный бюджет.

Гипотеза ведение учета денежных средств ведет к более рациональному их использованию.

Исходя из гипотезы, выдвигаю цель исследовательской работы: научиться управлять личными финансами и планировать семейный бюджет.

Для этого мне нужно решить ряд задач:

- изучить различные источники информации (научную литературу, экономические журналы, электронные ресурсы) по данной теме;

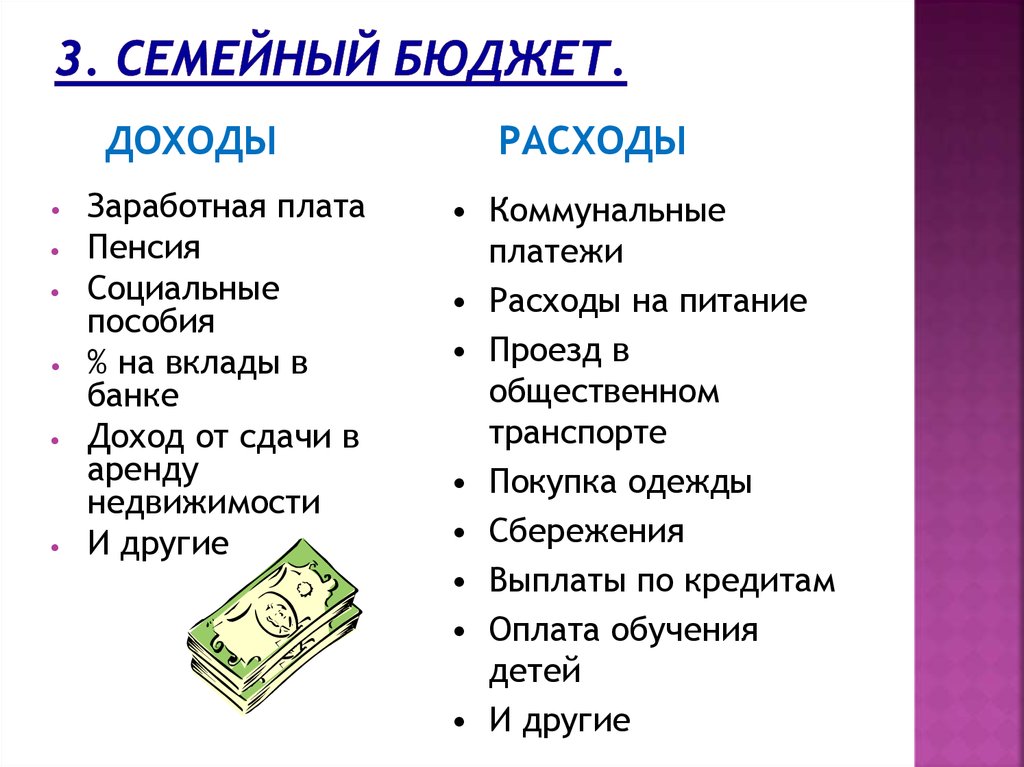

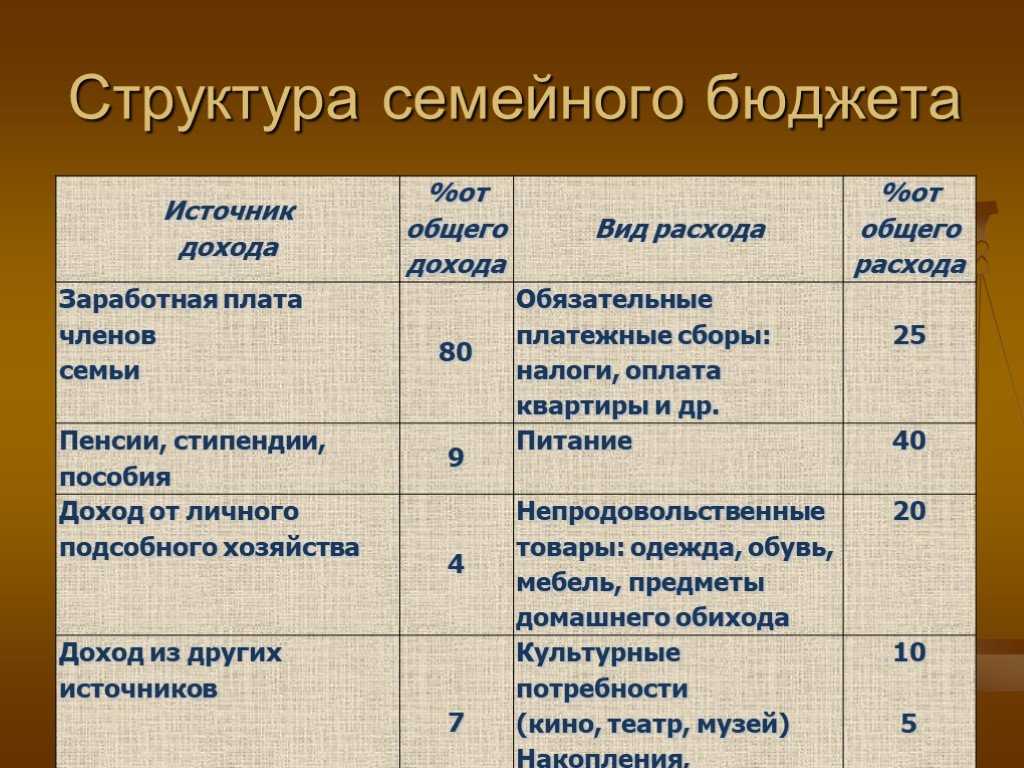

- изучить понятие семейного бюджета, расходов и доходов бюджета;

- исследовать планирование семейного бюджета;

- составить типовой план семейного бюджета;

- проанализировать взаимосвязь между планированием бюджета и экономией семейных денег;

- оформить исследовательскую работу и презентацию для ее защиты.

Объектом исследования является семейный бюджет, а предметом — планирование семейного бюджета.

Для достижения своей цели я буду использовать следующие методы:

- методы работы с научной информацией: поиск информации; обработка и систематизация полученной информации;

- методы научного познания: анализ, сравнение, обобщение полученной информации;

- метод выдвижения гипотезы;

- анкетирование;

- методы творческого решения проблемы исследования.

Научная новизна данного исследования определяется недостаточной изученностью и освещенностью людей по теме семейного бюджета.

Выводы:

- Семейный бюджет – это финансовый план семьи, который суммирует доходы и расходы за определенный период времени.

- Семейный бюджет может быть сбалансированным и дефицитным.

- Без составления бюджета очень трудно найти возможные источники экономии денег.

Загрузка…

Гуманитарные дисциплины, Искусство и культурология, Общественно-научные дисциплины

Доступна к просмотру полнотекстовая версия работы

Тема работы актуальна в наши дни, так как семья – это основа развития и становления личности человека, от которой во многом зависит его судьба. Семья является той средой, в которой происходит первичная социализация ребенка, в ней формируются у ребенк…

Посмотреть работу

Гуманитарные дисциплины, Искусство и культурология, Общественно-научные дисциплины

Исследовательская работа «Реализм в картине В. Перова «Охотники на привале»

Современные дети очень мало знают о культурном прошлом России. А ведь знать свою национальную культуру, оценивать ее уникальность и неповторимость, воспринимать ее как неотъемлемую составляющую культуры мировой, необходимо любому здравомыслящему чело. ..

..

Посмотреть работу

Общественно-научные дисциплины

Исследовательская работа «Влияние внешнего долга на инфляцию в Российской Федерации»

Доступна к просмотру полнотекстовая версия работы

На сегодняшний день уровень экономической и социальной жизни населения зависит от уровня инфляции в стране. Одним из экономических показателей, влияющим на инфляцию, является внешний долг. Актуальность данного исследования состоит в том, что полученн…

Посмотреть работу

Общественно-научные дисциплины

Исследовательская работа «Умная перемена»

В настоящее время школьники всё больше уделяют внимание телефонам, планшетам, компьютерам. Настольным играм не уделяется должного внимания. Родители считают, что в Интернете большое количество обучающих и развивающих игр, поэтому спрос в магазине на. ..

..

Посмотреть работу

Мероприятие завершено

Бюджетные процентные рекомендации по расходам на проживание | Сколько в бюджете должно быть прожиточного минимума в Канаде

Многие люди часто задаются вопросом, какую часть своего дохода они должны тратить на свой дом, транспортное средство, продукты, одежду и т. д. Ниже приведены некоторые рекомендации, которые дадут вам общее представление и предоставят вам отправная точка для вашего бюджета. В зависимости от вашего дохода, семейных обстоятельств и части страны, в которой вы живете, ваши ассигнования могут сильно различаться.

Чтобы использовать эти рекомендации по составлению бюджета, начните с составления своего бюджета за счет денег, которые у вас есть после государственных отчислений из вашей зарплаты, но до добровольных отчислений, таких как RRSP, пенсии или другие сбережения. Если у вас есть такие расходы, как выплата больших долгов, уход за детьми, школьные расходы или пожертвования, вам нужно будет сократить свои расходы в других областях, чтобы покрыть эти более высокие расходы.

Разбивка стоимости жизни по категориям бюджета

- Продукты питания: 10–20%

продукты / средства личной гигиены / детские товары - Одежда: 3–5%

для всех членов семьи - Транспорт: 15–20%

автобус / такси / топливо / страховка / техническое обслуживание / парковка - Жилье: 35%

ипотека/налоги/страты/арендная плата/страхование/гидроэнергетика - Коммунальные услуги: 5%

телефон/сотовый телефон/газ/кабель/интернет - Медицина: 3%

Медицинские страховые взносы / специалисты / безрецептурные - Выплаты по долгам: 5 – 15%

Многие люди считают, что их бюджет довольно ограничен, поскольку их ежемесячные платежи по долгам приближаются к 25% их чистого дохода. - Экономия: 5–10%

Планируйте откладывать деньги на расходы, которые не происходят каждый месяц, а также на будущее. Тогда у вас будет немного больше, когда вам это нужно.

Тогда у вас будет немного больше, когда вам это нужно. - Личное и дискреционное: 5 – 10%

развлечения / отдых / табак/алкоголь / питание вне дома / игры / стрижка / хобби

Тогда у вас будет немного больше, когда вам это нужно.

Тогда у вас будет немного больше, когда вам это нужно.Как просмотреть эти рекомендации по составлению бюджета

Эти рекомендации предназначены для тех, кому действительно необходимо составить ограниченный бюджет. Если в вашем домашнем хозяйстве нет проблем с финансами, вы можете вести себя более расслабленно и выходить за рамки рекомендаций в некоторых областях, если вы делаете две вещи: 1) вы не тратите больше, чем зарабатываете, и 2) вы перераспределить немного денег на сбережения (сбережения абсолютно необходимы для многих непредвиденных расходов в жизни. Не полагайтесь на кредит для этих непредвиденных расходов. Положитесь на деньги, которые вы сэкономили).

Категория в этих рекомендациях, которую люди чаще всего превышают, — это категория личных и дискреционных расходов. Рекомендации предполагают, что вы тратите 5-10% своего дохода на эту категорию. Однако, если у вас есть маленькие дети в детском саду, вы хорошо отдыхаете, платите десятину или имеете хобби или развлечения, которые недешевы, вы быстро превысите рекомендуемый максимум для этой категории. Помните, что в превышении этого лимита нет ничего плохого, если ваш бюджет сбалансирован (ваши расходы не превышают ваши доходы).

Однако, если у вас есть маленькие дети в детском саду, вы хорошо отдыхаете, платите десятину или имеете хобби или развлечения, которые недешевы, вы быстро превысите рекомендуемый максимум для этой категории. Помните, что в превышении этого лимита нет ничего плохого, если ваш бюджет сбалансирован (ваши расходы не превышают ваши доходы).

Вы также можете заметить, что если вы потратите максимальную сумму в каждой категории, ваш доход превысит 100%. Руководящие принципы являются только рекомендуемыми диапазонами. Жизнь состоит из выбора, но вы не можете выбрать максимальную сумму во всех категориях расходов. Увеличение расходов в одной категории может означать, что вам придется сократить расходы в другой категории, чтобы сбалансировать бюджет. Если вы живете на крайнем севере Канады или в городе с очень высокой стоимостью жилья, вам, возможно, придется урезать жилье в определенных категориях больше, чем средний канадец, чтобы позволить себе более высокие расходы на жизнь. В этих случаях вы, скорее всего, превысите рекомендуемые максимальные нормы для продуктов питания (если вы живете на севере) или жилья (если вы живете в Торонто или Ванкувере).

Самый простой способ использования рекомендаций

Чтобы упростить составление бюджета, мы встроили эти рекомендации в электронную таблицу Excel Budgeting Calculator.

Когда вы вводите свои расходы на проживание, интерактивная таблица рассчитает для вас все ориентировочные цифры . Он также визуально сравнивает ваши расходы в каждой категории с этими рекомендациями, чтобы вы могли видеть, как у вас дела. По мере того, как вы заполняете электронную таблицу бюджета своими расходами на проживание, она предупреждает вас, если вы превышаете рекомендации в какой-либо области вашего бюджета, и визуально показывает, как ваши расходы соответствуют этим рекомендациям. Он в основном проведет вас через процесс создания бюджета и предложит суммы расходов для каждой категории бюджета, перечисленной выше, в зависимости от вашего дохода и размера семьи. Когда вы закончите, он также покажет вам, как выглядит ваш бюджет в виде круговой диаграммы, разделенной на девять категорий, перечисленных выше.

Вдобавок ко всему, калькулятор составления бюджета предлагает вам массу полезных предложений и советов, чтобы вы могли избежать распространенных ошибок в процессе составления бюджета.

Оцените сами новый калькулятор бюджета! Он бесплатный и простой в использовании, даже если вы никогда раньше не использовали Excel. Вы также можете загрузить его для Numbers на Mac и OpenOffice (бесплатное офисное программное обеспечение с открытым исходным кодом), если на вашем компьютере нет Excel.

Как составить бюджет при нерегулярном или колеблющемся доходе

Если ваш доход колеблется, составить бюджет с нерегулярным доходом может быть сложно. Чтобы упростить задачу, попробуйте поработать с одной из этих 3 стратегий для создания плана личного бюджета с нерегулярным доходом.

Вы также можете узнать, как планировать и составлять бюджет при нерегулярном доходе, на одном из наших бесплатных онлайн-семинаров.

Управление семейным бюджетом | BSCTC

Знаете ли вы, что финансовые проблемы являются наиболее распространенным фактором стресса для семей во всем мире? жизненный цикл семьи, независимо от того, к какой социально-экономической категории относится семья?

Ниже представлено распределение уровня доходов американских семей в 2006 г. (Статистическое резюме

США, 2009 г.):

(Статистическое резюме

США, 2009 г.):

Уровень дохода семьи | Процент на этом уровне |

Менее 15 000 долларов США | 8,4% |

15 000–24 999 долл. | 9,2% |

25 000–34 999 долл. США | 10,5% |

$35 000—$49 999 | 14,5% |

50 000 долл. | 19,8% |

75 000 долл. США — 99 999 долл. США | 13,5% |

100 000 долларов США или больше | 24,2% |

США

США США — 74 999 долл. США

США — 74 999 долл. США Средний доход семьи составляет приблизительно 58 407 долларов США.

Знаете ли вы, что расходы на воспитание ребенка от рождения до 18 лет составляли примерно 120 150 долларов около 10 лет назад, и что в настоящее время прогнозируется, что стоимость будет примерно 135 000 долларов? В эту сумму входит только самое необходимое, такое как жилье, еда, транспорт, одежда, здравоохранение и образование. Он не включает в себя более легкомысленные вещи, такие как подарки на день рождения, развлечения, отдых и т. д. И, поскольку более 90% американцев взрослые будут воспитывать по крайней мере 1 ребенка в своей жизни, это тревожный звонок для семей, чтобы создать разумные бюджеты, которым они могут следовать.

Составление бюджета — это просто распределение расходов на регулярной основе. Чтобы построить работоспособный

бюджет, люди должны тщательно изучить свои личные ценности в отношении экономии

и тратить и контролировать их план по крайней мере один раз в месяц. Есть два этапа в

процесс управления финансовыми ресурсами: 1) организация и планирование и 2) выполнение решений . Первый этап включает уточнение ценностей, постановку целей и распределение ресурсов.

Второй этап включает в себя содействие, проверку и корректировку по мере необходимости.

Есть два этапа в

процесс управления финансовыми ресурсами: 1) организация и планирование и 2) выполнение решений . Первый этап включает уточнение ценностей, постановку целей и распределение ресурсов.

Второй этап включает в себя содействие, проверку и корректировку по мере необходимости.

Разъяснение ценностей определяет, на что вы хотите потратить свои деньги. Что для вас самое главное?

Можете ли вы жить без этого или вы должны тратить свои деньги, чтобы достичь этого? Например, каждый

нуждается в еде и крове, но какие типы пищи и крова они потребляют, могут и

отличаются от человека к человеку. Один человек может питаться фаст-фудом и жить в своей машине,

в то время как другой может приготовить бутерброды с арахисовым маслом дома и снять дом или квартиру.

Третьи могут владеть домом, разводить сад и время от времени обедать в ресторанах. Каждая семья должна выбрать, как потратить денежные средства, которые они приобрели.

Каждая семья должна выбрать, как потратить денежные средства, которые они приобрели.

Далее семья должна установить целей о том, сколько денег следует потратить на какую категорию расходов. Например, семья может определить, что на ежемесячное жилье будет уходить не более 1 недельной заработной платы затраты. Это автоматически определит тип жилья, которое семья получит. могут себе позволить в своем географическом положении. Другой целью может быть здоровое питание. насколько это возможно. Это может означать, что их прогнозируемый бюджет на продукты питания, возможно, придется увеличить. из-за дополнительных расходов на свежие фрукты и овощи в их рационе.

Распределение ресурсов относится к тому, сколько денег фактически будет потрачено на покупку каких статей расходов и

также включает различные источники дохода, используемые для оплаты товаров. Например,

если семья из четырех человек решит, что они будут тратить 600 долларов в месяц на еду, то они должны

определить, из какого источника средств будет оплачиваться их продовольственный бюджет. Возможно, один из

взрослые в доме зарабатывают 900 долларов в месяц (оплата на дом), работая неполный рабочий день в

Walmart, в то время как другой взрослый в доме зарабатывает 700 долларов в месяц (возьми домой

зарплата) работает неполный рабочий день в частном бизнесе. Семейный продовольственный бюджет может быть оплачен

ибо, взяв по 300 долларов с каждого взрослого дохода, или весь продовольственный бюджет, можно было бы

выплачивается из одного из доходов взрослого населения. Кроме того, эта семья должна попытаться найти

домой и его ежемесячные расходы примерно на 400 долларов в месяц. Это оставит

оставшиеся деньги (примерно 600 долларов) на остальные семейные расходы, такие как

транспорт, одежда, здравоохранение и образование.

Например,

если семья из четырех человек решит, что они будут тратить 600 долларов в месяц на еду, то они должны

определить, из какого источника средств будет оплачиваться их продовольственный бюджет. Возможно, один из

взрослые в доме зарабатывают 900 долларов в месяц (оплата на дом), работая неполный рабочий день в

Walmart, в то время как другой взрослый в доме зарабатывает 700 долларов в месяц (возьми домой

зарплата) работает неполный рабочий день в частном бизнесе. Семейный продовольственный бюджет может быть оплачен

ибо, взяв по 300 долларов с каждого взрослого дохода, или весь продовольственный бюджет, можно было бы

выплачивается из одного из доходов взрослого населения. Кроме того, эта семья должна попытаться найти

домой и его ежемесячные расходы примерно на 400 долларов в месяц. Это оставит

оставшиеся деньги (примерно 600 долларов) на остальные семейные расходы, такие как

транспорт, одежда, здравоохранение и образование.

Вот рабочий лист семейного бюджета, который вы можете распечатать и использовать для помощи в настройке собственный семейный бюджет:

Загрузить таблицу семейного бюджета (PDF)

После заполнения рабочего листа семейного бюджета настало время помочь понять, как ваш доход будет соответствовать бюджетным потребностям вашей семьи. Вы получаете достаточный доход

чтобы покрыть все расходы вашей семьи? Если да, то поздравляю!! Вы, вероятно, будете

не попасть в ситуацию серьезного должника. Если нет, то вам нужно посмотреть на свой

расходы и уменьшить или устранить сумму денег, которую вы в настоящее время тратите на

эту статью (ы) расходов, чтобы лучше соответствовать вашему фактическому ежемесячному доходу. Альтернативно,

вам или вашему партнеру может потребоваться найти дополнительную работу, чтобы удовлетворить финансовые потребности вашей семьи. обязанности.

обязанности.

Затем вы должны дважды проверить цифры, которые вы рассчитали для каждой категории расходов, и убедиться, что вы не превышала ваш заработанный доход. Если это произошло, то вы должны вернуться и переосмыслите, как вы планируете тратить свои деньги, чтобы сбалансировать свой общий ежемесячный доход. доход с вашими общими ежемесячными расходами.

Наконец, хороший бюджет пересматривается и корректируется по мере изменения доходов и расходов семьи. Например, если один из взрослых в доме получает прибавку к зарплате, тогда семья может определить, какие категории расходов будет увеличен. В качестве альтернативы, если один из взрослых в доме потеряет работу, тогда придется перерезать все или почти хотя бы часть их семей бюджетные расходы.

Если вам посчастливилось иметь лишние деньги после вычитания общей суммы

ежемесячный доход от ваших общих ежемесячных расходов, то вам важно экономить

столько, сколько вы можете для вашего будущего. К сожалению, в жизни есть способ иногда

требующих непредвиденной траты больших сумм наличных денег, и важно

иметь денежную подушку, которая может помочь поглотить эти сюрпризы в жизни. Многие известные денежные

эксперты предположили, что вы должны иметь по крайней мере эквивалент 6 месяцев

ежемесячный доход, сохраненный на счете на черный день, чтобы помочь вам и вашей семье в случае

чрезвычайная ситуация. Эти чрезвычайные ситуации могут включать потерю работы, смерть партнера, катастрофические

болезнь или травма, серьезная автомобильная авария и т. д. Не нужно беспокоиться о немедленном

расходы в эти трудные и печальные времена будут на одну травму меньше, чем вы и ваши

семье придется страдать. И это также будет держать ваших кредиторов подальше от вас и

сохранить свой хороший кредитный рейтинг, когда вы, возможно, захотите взять кредит на большой

покупка, например, для нового дома.

К сожалению, в жизни есть способ иногда

требующих непредвиденной траты больших сумм наличных денег, и важно

иметь денежную подушку, которая может помочь поглотить эти сюрпризы в жизни. Многие известные денежные

эксперты предположили, что вы должны иметь по крайней мере эквивалент 6 месяцев

ежемесячный доход, сохраненный на счете на черный день, чтобы помочь вам и вашей семье в случае

чрезвычайная ситуация. Эти чрезвычайные ситуации могут включать потерю работы, смерть партнера, катастрофические

болезнь или травма, серьезная автомобильная авария и т. д. Не нужно беспокоиться о немедленном

расходы в эти трудные и печальные времена будут на одну травму меньше, чем вы и ваши

семье придется страдать. И это также будет держать ваших кредиторов подальше от вас и

сохранить свой хороший кредитный рейтинг, когда вы, возможно, захотите взять кредит на большой

покупка, например, для нового дома.

По мере развития вашей семьи важно, чтобы каждый делился их чувства относительно распределения семейных финансов. Например, перед большими совершаются покупки, важно, чтобы оба партнера обсудили покупку и договоритесь о его покупке до того, как заплатите за него и принесете домой. Шапиро (2007) предложил некоторые дополнительные обстоятельства для обсуждения с вашим партнером и/или семьей участников до покупки товара. Среди них могут быть: обручальное кольцо стоит ли покупать? Насколько велик? Как дорого? Действительно ли кольцо меньшего размера означает что вы меньше любите своего партнера?; иметь детей мать перестанет работать? Выдержит ли семейный бюджет без ее доходов? ВОЗ будет контролировать доход семьи?; подростковые годы все ли дети получат автомобиль, когда им исполнится 16 лет? Кто будет платить за машину? Кто будет платить за уроки вождения и экзамен по вождению? Страхование? Газ?; окончание средней школы все ли дети пойдут в колледж? Какой тип колледжа, частный или общественный? Будет ли ребенок оставаться дома и ездить на работу, или он останется в кампусе или в квартире за пределами кампуса? Кто будет платить за это? Существуют ли другие источники (такие как гранты и стипендии) что может снизить семейные расходы на обучение в колледже?; и выход на пенсию будет ли пара копить деньги или путешествовать по миру? Могут ли они позволить себе долгосрочное здравоохранение? Оплачены ли их полисы страхования жизни? Будет ли у пары достаточно денег, чтобы жить самостоятельно, или им придется переехать к другой семье члены?

Когда вы и ваша семья путешествуете по ненадежным дорогам жизни, всегда помните

иметь открытое общение о финансовых делах вашей семьи и придерживаться бюджета

по средствам. Эти вещи помогут вам избежать многих нежелательных сюрпризов и

недоразумений и укрепить ваши узы любви и уважения к каждому члену

ваша семья.

Эти вещи помогут вам избежать многих нежелательных сюрпризов и

недоразумений и укрепить ваши узы любви и уважения к каждому члену

ваша семья.

Рекомендуемые номера :

ДеФрейн, ДеФрейн, амп; Олсон (1997). Справочник: Обучение браку и семье: разнообразие и сильные стороны. (Второе издание). Издательство Mayfield Publishing Company: Лондон.

Усилитель DeSpeller; Преттимен (1980). Руководство по обучению семейной жизни . Allyn and Bacon, Inc.: Бостон.

Нокс (2011). М ампер; F. Уодсворт: Белмонт, Калифорния.

Шапиро (2007 г.). Деньги: терапевтический инструмент для парной терапии . Семейный процесс , 46:279291.

Статистический обзор США (2009). (128 -е издание ). Бюро переписи населения США: Вашингтон, округ Колумбия.

Вопросы или комментарии? Пожалуйста, свяжитесь с: Сабра Джейкобс, профессор психологии, Big Sandy Community and Technical

Колледж, Берт Т.