7 способов организовать бюджет в паре

Александра Киракасянц

собрала мнения

Профиль автора

Финансовые вопросы могут стать причиной ссор в отношениях.

Чтобы недопониманий было меньше, важно найти подходящий способ организовать бюджет. Читатели Тинькофф Журнала рассказали, как они следят за доходами и расходами в паре.

Это комментарии читателей из Сообщества. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции.

Способ № 1

Когда финансами распоряжается один человек Vladimir Noskov

освободил жену от расчетов

Все заработанное — в общий котел, финансами занимаюсь я: инвестиции, открытие-продление вкладов, распределение по банкам, на что с какой карты лучше тратить с точки зрения кэшбэка и тому подобное. Жена мне в этом доверяет, и в тратах, естественно, я ее не ограничиваю. Просто ее всякая «бухгалтерия» напрягает, а мне, наоборот, в кайф.

Минус только в том, что, когда я хочу, например, закрыть вклад на аккаунте супруги и переоткрыть его на более выгодных условиях, Тинькофф частенько деньги отдавать не желает. Хочет подтверждения личности да пообщаться голосом под разными предлогами. Приходится втолковывать жене, чего мы хотим добиться и что говорить поддержке.

Хочет подтверждения личности да пообщаться голосом под разными предлогами. Приходится втолковывать жене, чего мы хотим добиться и что говорить поддержке.

/couple-finances/

Как парам правильно распоряжаться деньгами: 5 советов

Анастасия Миронова

забрала карту мужа

Весь бюджет на мне. Карта мужа у меня, деньги все с нее снимаю и откладываю, то есть по факту лежат дома. На мою зарплату приходятся аренда квартиры, покупка продуктов и текущие траты. Так как этой суммы хватает только на текущие расходы, с зарплаты мужа также делаем какие-либо покупки.

Мы никуда не ходим развлекаться поодиночке, а если и ходим, то семьей или к друзьям. Оба не курим и не пьем, обед предоставляется на работе, как и транспорт. Зарплату свою и мужа просчитываю, потом сравниваю по квитку, пишу в ежедневник доходы и расходы на месяц. За продуктами ходим вместе или пользуемся доставкой. Всякие стрижки или врачи, если это не входит в ДМС, учитываются в бюджете и распределяются по конвертам. Так у нас уже 13 лет, все привыкли.

Так у нас уже 13 лет, все привыкли.

Способ № 2

Когда все доходы и расходы общие Дмитрий Никонов

ведет общий бюджет

У нас, так сказать, общий котел. Ведем общую таблицу доходов и расходов, крупные покупки обсуждаем и согласовываем. Подушка безопасности — на одном счете. Ни у жены, ни у меня нет проблем с транжирством, игроманией, шопоголизмом и тому подобным. Полностью друг другу доверяем.

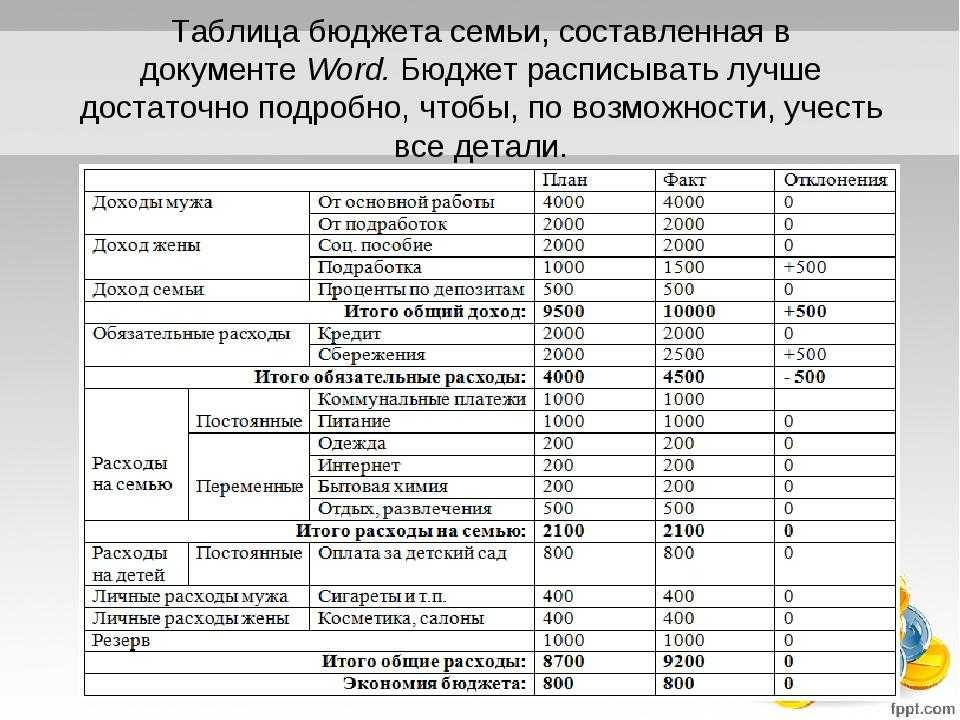

Как сделать таблицу для ведения семейного бюджета

Мать_программистов

не покупает ненужное

Вместе с мужем уже 30 лет. Все деньги общие, не важно, кто сколько зарабатывает. Крупные траты обсуждаем, мелкие — нет. Но оба взрослые и адекватные, поэтому ерунду не покупаем. Все в дом, все в дом 🙂

Поющая в коровнике

обеспечивала семью

Когда зарабатывала столько, что доходы мужа на фоне моих выглядели каплей в море, я все и оплачивала. На вопросы посвященных отвечала, что рассчитывать нужно только на себя, а любить мужа можно и не за деньги. Разве что с появлением детей сказала, что уход за ними на время моей работы — на муже. А решит он этот вопрос оплатой няни или собственными силами — зависит от того, что ему окажется выгоднее.

Разве что с появлением детей сказала, что уход за ними на время моей работы — на муже. А решит он этот вопрос оплатой няни или собственными силами — зависит от того, что ему окажется выгоднее.

А потом была пандемия — и работал только муж. Закончилась она в наших краях за полгода до 24 февраля. Полгода я затыкала дыры в бюджете, а теперь опять не работаю.

/meet-the-crisis/

«С обычным кризисом человечество справится»: 7 историй людей, чьи доходы в последние годы росли

Хотела бы я бюджет пополамщиков? Наверное, да. Но для этого нужны примерно равные заработки, а у нас такого за восемь с половиной совместно прожитых лет ни разу не оказалось: то один все на себе тащит, то другой.

Способ № 3

Когда каждый платит за себя Машенька Хабенская

довольна раздельным бюджетом

У нас условно раздельный бюджет. Я примерно догадываюсь, сколько получает мой парень, и он так же, хотя работаем на одной работе. Квартира — молодого человека, поэтому доплачивает ипотеку он, я немного скидываю на коммуналку и парковку. Хочу думать, что половину, но, может, и меньше, он счета не показывает. В продуктовых магазинах в основном расплачивается он, но если это большей частью мои покупки или у меня ближе карта — плачу я. С недавнего времени я перешла на доставку еды, за которую плачу сама, поэтому в магазинах редко бываю. Одежду, гаджеты покупаю сама. Если кто-то по пути захватил таблетки в аптеке или хлеб в магазине — никогда такие траты не предъявляем. Хотя я могу скинуть денег, если цена вышла большая.

Квартира — молодого человека, поэтому доплачивает ипотеку он, я немного скидываю на коммуналку и парковку. Хочу думать, что половину, но, может, и меньше, он счета не показывает. В продуктовых магазинах в основном расплачивается он, но если это большей частью мои покупки или у меня ближе карта — плачу я. С недавнего времени я перешла на доставку еды, за которую плачу сама, поэтому в магазинах редко бываю. Одежду, гаджеты покупаю сама. Если кто-то по пути захватил таблетки в аптеке или хлеб в магазине — никогда такие траты не предъявляем. Хотя я могу скинуть денег, если цена вышла большая.

Из дома мой молодой человек не любит выходить, а я очень люблю шикануть в ресторанах, поэтому хожу туда с подругой и плачу сама. Вообще, на парня мне денег не жалко, люблю покупать небольшие подарочки просто так и дорогие — на праздники. Он — точно так же. Если тащу его на мероприятие, могу и сама за двоих заплатить. На отдыхе скидываемся на билеты и отель, а там как пойдет. Стараемся поровну.

/net-deneg-net-lubvi/

Как связаны любовь и деньги: 9 научных фактов

Вообще, у нас ни разу не было спора насчет денег. Но сдается мне, дело не в хорошо организованном бюджете: просто денег у каждого достаточно для комфортной ему гедонистической жизни. Был бы совместный бюджет — его, возможно, бесили бы мои рестораны и поездки на такси, а меня — его видеоигры или другие странные, на мой взгляд, покупки. Так что меня все устраивает.

Но сдается мне, дело не в хорошо организованном бюджете: просто денег у каждого достаточно для комфортной ему гедонистической жизни. Был бы совместный бюджет — его, возможно, бесили бы мои рестораны и поездки на такси, а меня — его видеоигры или другие странные, на мой взгляд, покупки. Так что меня все устраивает.

Способ № 4

Когда есть счет для общих расходов банан

ценит финансовую независимость

Оба работаем, знаем зарплаты друг друга, примерно в курсе, сколько денег лежит на личных счетах. Завели общую карту для оплаты аренды и продуктов. Оттуда же берем деньги на бензин, машина у нас одна, а еще на страховки и всякую общую мелочь.

Если ходим в кафе, либо платим общей картой, либо кто-то может предложить заплатить со своей личной, особо за этим не следим. Иногда можем делать друг другу подарки: оплатить билет на самолет, купить то, что другой человек сам себе никогда не купит, и так далее. Но не злоупотребляем этим.

Если будем расписываться, договорились заключить брачный договор. А так у нас нет никакой собственности, планируем купить квартиру в ближайшем будущем. Возьмем ипотеку, все будем делить поровну.

А так у нас нет никакой собственности, планируем купить квартиру в ближайшем будущем. Возьмем ипотеку, все будем делить поровну.

Раздельный бюджет меня устраивает. У меня есть подушка безопасности. Зависеть от партнера финансово категорически не хочется, хоть и думаю, что в случае форс-мажора не останусь одна. Если честно, не понимаю, как можно финансово зависеть от другого человека полностью, это же… страшно? Понимаю, что, когда появляются дети, особенно в России, где в декрет уходят только женщины и им приходится сидеть без работы с мизерными декретными, ситуация меняется.

/dependence-on-partner/

«Приходилось занимать у мужа»: 6 историй о финансовой зависимости от партнера

DN

получает бонусы

Как только съехались, завели общий счет для совместных покупок. К счету привязаны две карты. Каждый месяц закидывали равную сумму. Личные траты были с личных карточек.

Схема немного изменилась, когда расписались. Счет остался, но закидывать стали уже не равными частями, а, скорее, кто увидел, что сумма опустилась ниже условного предела, тот и закинул деньги. Вопросов не было. Личные траты стали вести с общего счета, за исключением подарков друг другу. Это позволяло отслеживать расходы и получать кэшбэк больше. Наличными почти не пользовались.

Счет остался, но закидывать стали уже не равными частями, а, скорее, кто увидел, что сумма опустилась ниже условного предела, тот и закинул деньги. Вопросов не было. Личные траты стали вести с общего счета, за исключением подарков друг другу. Это позволяло отслеживать расходы и получать кэшбэк больше. Наличными почти не пользовались.

Накопления у каждого свои, но, по сути, они идут на общую цель. То есть каждый копит, периодически сверяемся, у кого сколько накопилось. Как только набрали нужную сумму — сводим в общий бюджет и совершаем покупку.

Если с общего счета делаем крупную покупку, в течение пары дней ту же сумму переводим с личной карты, чтобы получить кэшбэк побольше: на общем счете условия выгоднее.

После того как я ушла в декрет, на общий счет деньги закидывал только муж. Каких-то вопросов на тему «необоснованных» трат не было. Ну и после выхода на работу на счет стали закидывать деньги оба, копить — так же, как и раньше, раздельно.

Эта схема отлично себя показала, есть общие и личные деньги. Очень рада, что завели счет под общие траты.

Очень рада, что завели счет под общие траты.

Способ № 5

Когда каждый платит за покупки в определенных категориях Елизавета

всегда знает, кто должен платить

Мы с мужем знаем доходы друг друга. Поделили категории расходов и договорились о долгосрочных планах и накоплениях.

Накоплениями каждый распоряжается сам. По долгосрочным иногда советуемся друг с другом, какие акции купить или на какой срок открыть вклад. По краткосрочным — примерно представляем большие расходы на ближайшие месяцы и учитываем это при распределении зарплаты по счетам.

Мы договорились, сколько тратим на путешествия, и равномерно в течение года эту сумму откладываем. Путешествия и развлечения оплачиваются примерно поровну, хотя даже там придерживаемся категорий. Личные расходы: одежду, технику, обучение, встречи с друзьями — каждый оплачивает сам, но придерживаемся планов по накоплениям.

/180-za-god/

Как я перевел семью в режим экономии

Теперь про эти самые категории. Деление следующее: на муже коммуналка, налоги, расходы на машину, кроме мойки, продукты, кроме нескольких категорий, рестораны, бытовая химия для дома, развлечения — кино. Если супруг оплачивает продукты и походы в рестораны и бары, то на мне — кофейни, напитки на прогулках и заправках, мелкие перекусы, алкоголь, вкусняшки вроде десертов из кондитерских и прочие мелочи, содержание кота, подписки, мойка машины, косметические средства, аптека, благотворительность и развлечения: театры, концерты, выставки.

Деление следующее: на муже коммуналка, налоги, расходы на машину, кроме мойки, продукты, кроме нескольких категорий, рестораны, бытовая химия для дома, развлечения — кино. Если супруг оплачивает продукты и походы в рестораны и бары, то на мне — кофейни, напитки на прогулках и заправках, мелкие перекусы, алкоголь, вкусняшки вроде десертов из кондитерских и прочие мелочи, содержание кота, подписки, мойка машины, косметические средства, аптека, благотворительность и развлечения: театры, концерты, выставки.

Расходы примерно пропорциональны доходам, все счастливы и довольны. Главное, никогда нет вопроса, кто платит: если можешь определить категорию, ты знаешь ответ.

Икра слов

оплачивает текущие расходы

Бюджет у нас совместный, но без общей коробочки — потому что рискованно хранить все деньги в одном месте. Зарплаты одного уровня, это автоматически снимает много финансовых неловкостей и нюансов.

На отпуск и подарки откладываем деньги на отдельные счета, а на картах оставляем для оперативных трат. Бюджет не ведем и не контролируем, так как у нас с мужем одинаковый взгляд на финансы и транжирами нас назвать сложно. Трат-паразитов в виде сигарет или кофе у нас нет.

Бюджет не ведем и не контролируем, так как у нас с мужем одинаковый взгляд на финансы и транжирами нас назвать сложно. Трат-паразитов в виде сигарет или кофе у нас нет.

Знаем зарплаты друг друга и в курсе, у кого сколько денег, но без фанатизма, синхронизируемся раз в месяц примерно. Отчетов друг от друга не требуем, но траты крупнее 10 000 Р всегда обсуждаются. Не договаривались об этом никогда, просто мне кажется, что так должен поступать любой здравомыслящий человек в браке.

Муж оплачивает обслуживание машины, например бензин и ТО, а еще ипотеку и коммуналку. На мне все продукты и оперативные расходы: одежда на всю семью — да здравствует интернет-шопинг, — бытовая химия и прочее. Опытным путем было выявлено, что траты получаются примерно одинаковые. Но повторюсь, распределение очень условное: если нужно, спокойно перекидываем друг другу деньги и не делим на «твое» и «мое».

Способ № 6

Когда общие расходы делятся поровну polna panama

иногда платит больше

Скидываемся пополам на аренду, коммуналку и продукты. Остальное — личные деньги каждого. Если есть возможность, балую мужа. Если у него есть возможность — балует меня. Если планируем совместную покупку, тоже скидываемся пополам. В ресторанах платим по-разному: иногда я, иногда он, иногда пополам. В зависимости от финансового положения.

Остальное — личные деньги каждого. Если есть возможность, балую мужа. Если у него есть возможность — балует меня. Если планируем совместную покупку, тоже скидываемся пополам. В ресторанах платим по-разному: иногда я, иногда он, иногда пополам. В зависимости от финансового положения.

Еще был опыт, когда муж купил домой робот-пылесос. Моет эта штука для нас, и я проявляю инициативу и покупаю расходники и жидкости для мытья.

/list/faq-robot/

Как выбрать робот-пылесос и не потратить деньги зря

В целом система гибкая. И когда кто-то не тянет, тащит партнер. Так что все вроде отлажено.

Дмитрий

ведет учет расходов

Живем вместе больше 10 лет. По сути, каждый на свои деньги. Заносим расходы в эксель-таблицу, в ней же актуальный расчет баланса. Очень удобно: сразу можно найти ответ, сколько денег потратили на продукты в апреле и на машину в феврале. Еще этот расчет нужен, чтобы понимать, например: если я в этом месяце оплатил ТО машины, жена в следующем почаще будет покупать продукты и оплатит коммуналку.

Есть расходы, которые делим пополам: на общего ребенка, коммуналку, еду, машину, отпуск, подарки на дни рождения родственникам и друзьям. Есть расходы, которые оплачивает каждый для себя: на одежду, обувь, подарки партнеру и развлечения — если врозь, каждый со своими друзьями. В банковские счета друг к другу не лезем, но иногда можем актуализировать, чтобы понимать общее состояние денег в семье.

Периодически, когда жена не работает, ее мелкие доходы идут только ей — тратит на гигиену, косметику, проезд в транспорте. Все остальные траты мои.

Способ № 7

Когда расходы высчитываются пропорционально доходам ET C

любит считать

Заполняем таблицу по категориям: кто, сколько и на что потратил за месяц. Указываем, кто сколько заработал за месяц, считаем коэффициент. В соответствии с этим автоматически вычисляется, кто, сколько и кому должен перевести, чтобы по общим категориям расходы были пропорциональны доходам каждого за период. Все просто и справедливо. С условием, что бытовые дела распределены так же.

С условием, что бытовые дела распределены так же.

Ходили к психологу или психотерапевту, чтобы решить семейные проблемы? Поделитесь своим опытом и станьте героем нового материала

Рассказать

Семейный бюджет. Как начать? Какие первые шаги? — Личный опыт на vc.ru

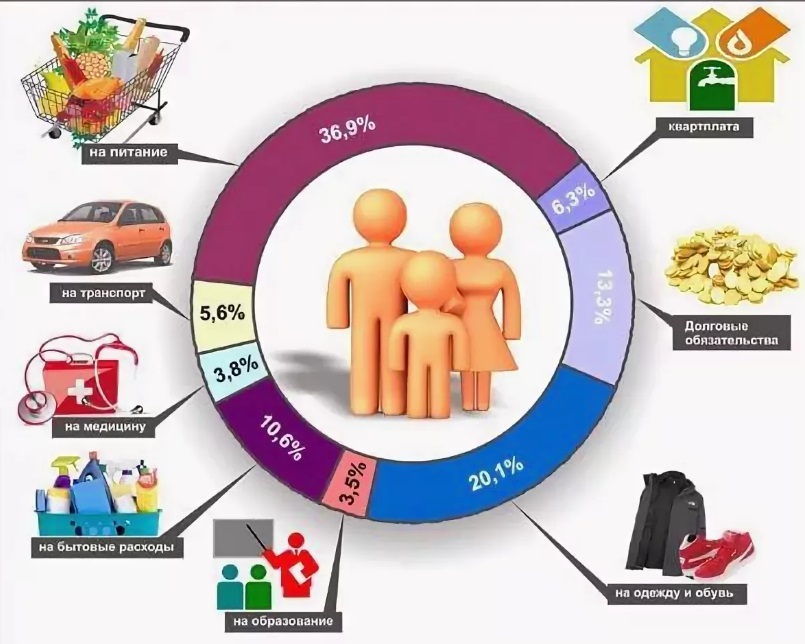

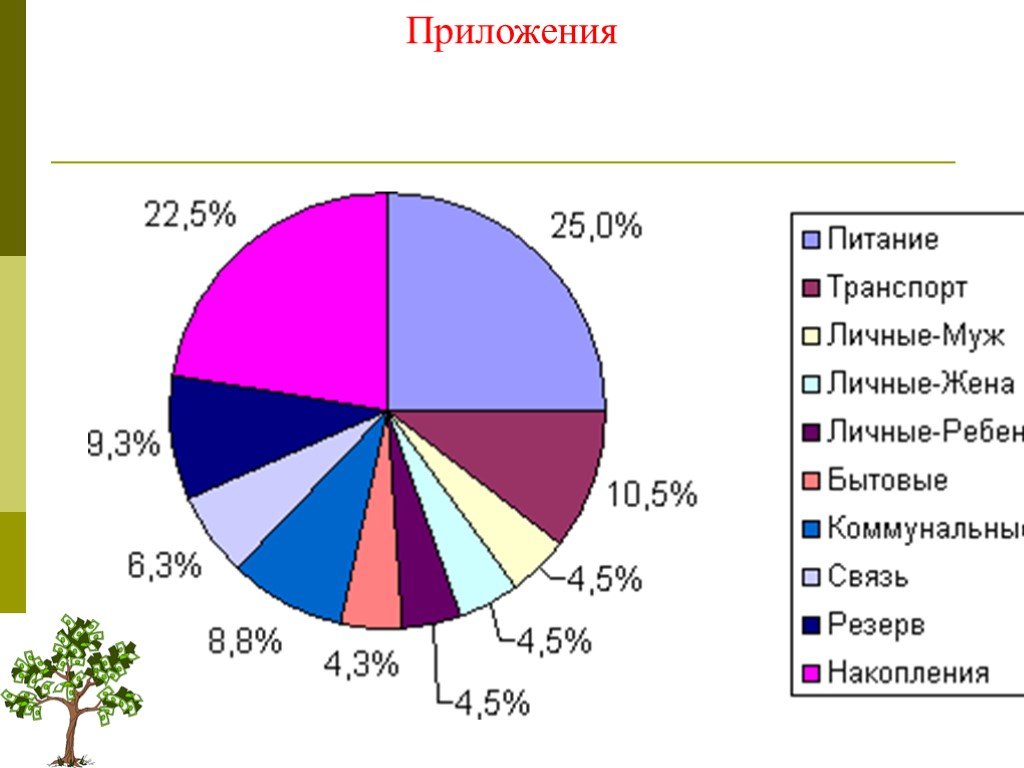

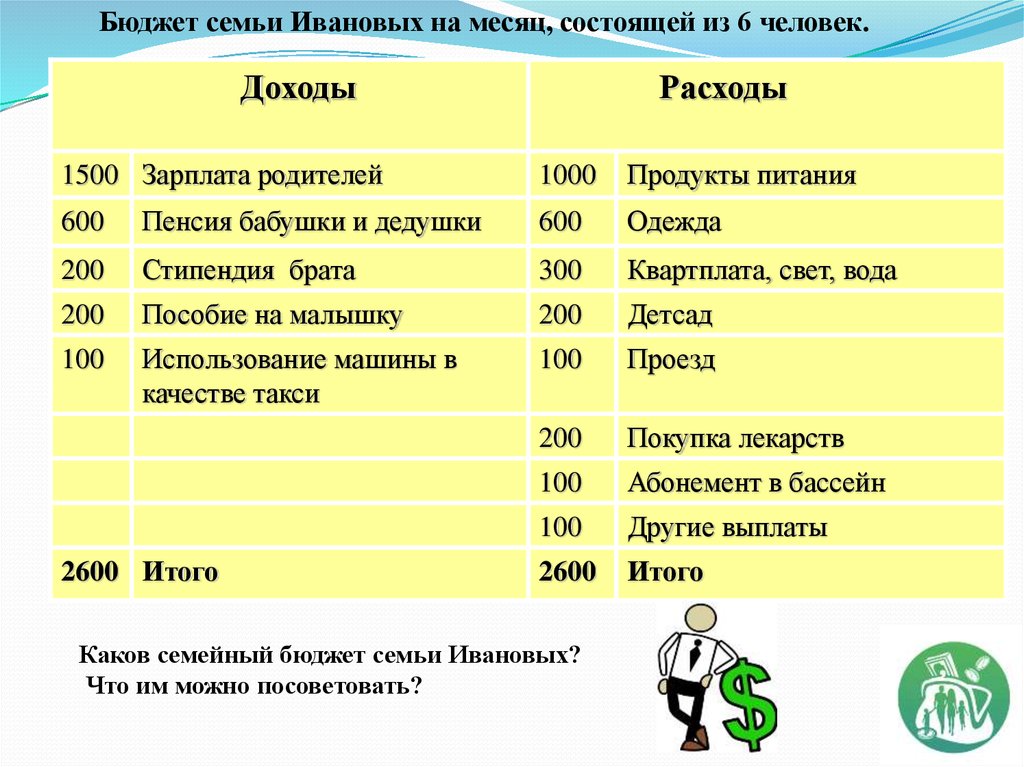

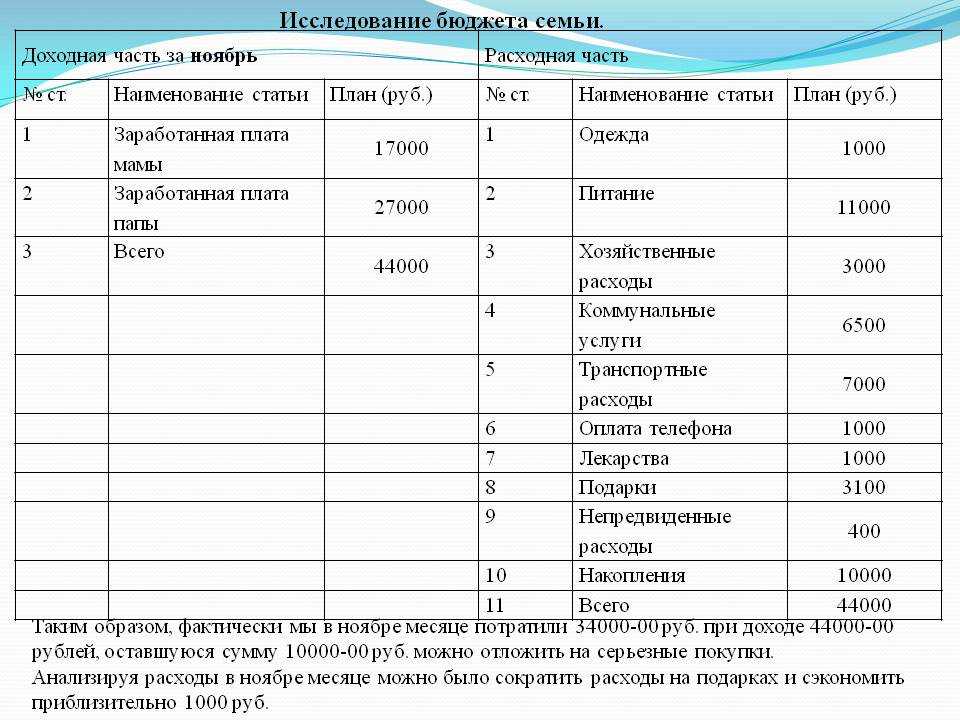

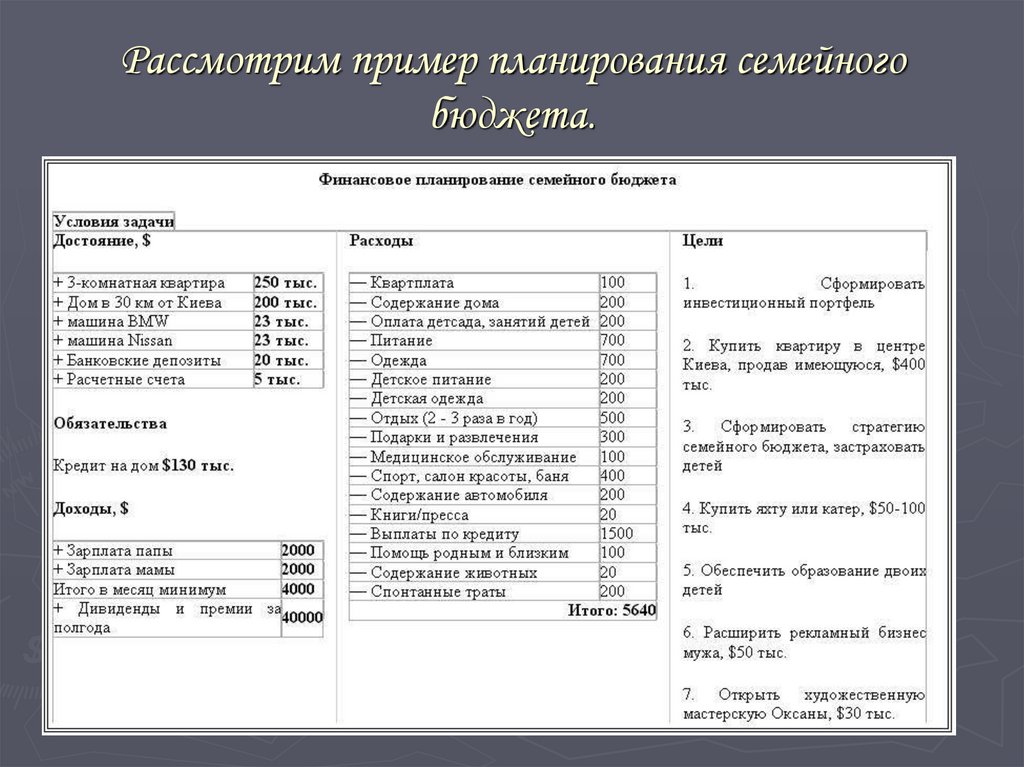

Семья представляет собой небольшое «предприятие» со своими доходами и расходами. Ведение домашней бухгалтерии уже давно стало обычным делом для жителей развитых стран. Постепенно и в России всё больше людей задумывается об этом.

310 просмотров

Причина заключается в том, что планирование семейного бюджета позволяет обеспечить стабильность жизни всех членов семьи. Если раньше россияне предпочитали тратить всё, что зарабатывали, и даже брать кредиты, то сейчас появилась тенденция к сокращению расходов и созданию накоплений.

Пандемия COVID-19 внесла существенные изменения в финансовое состояние населения, реальные доходы граждан сокращаются, просроченная задолженность по кредитам увеличивается. Долги граждан РФ перед банками и микрофинансовыми организациями в период пандемии коронавируса достигли рекордного уровня, и это, в свою очередь, негативно сказывается на росте экономики страны.

Долги граждан РФ перед банками и микрофинансовыми организациями в период пандемии коронавируса достигли рекордного уровня, и это, в свою очередь, негативно сказывается на росте экономики страны.

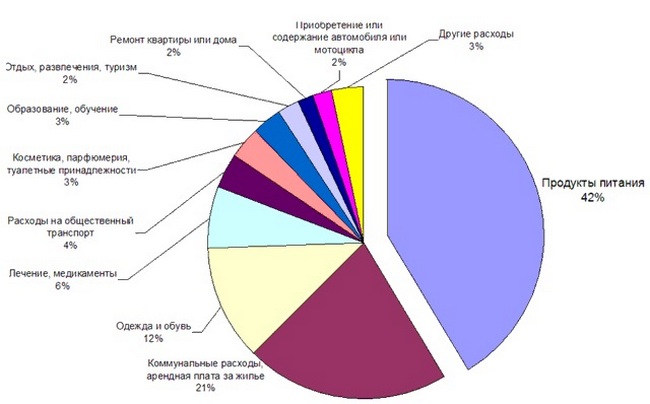

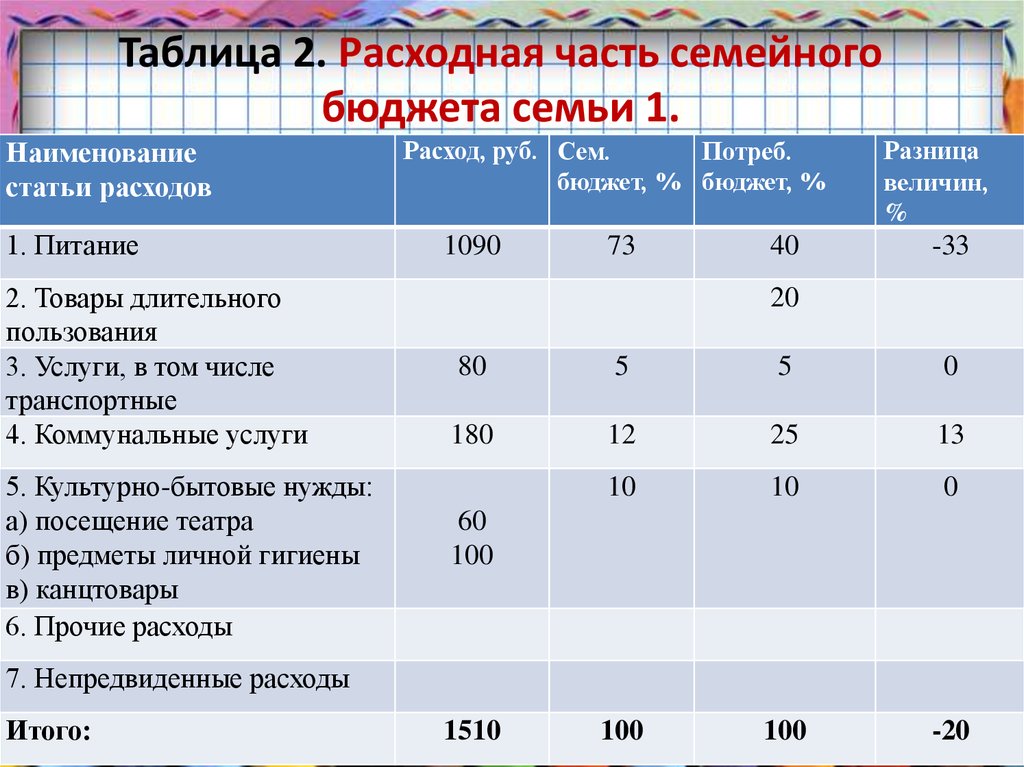

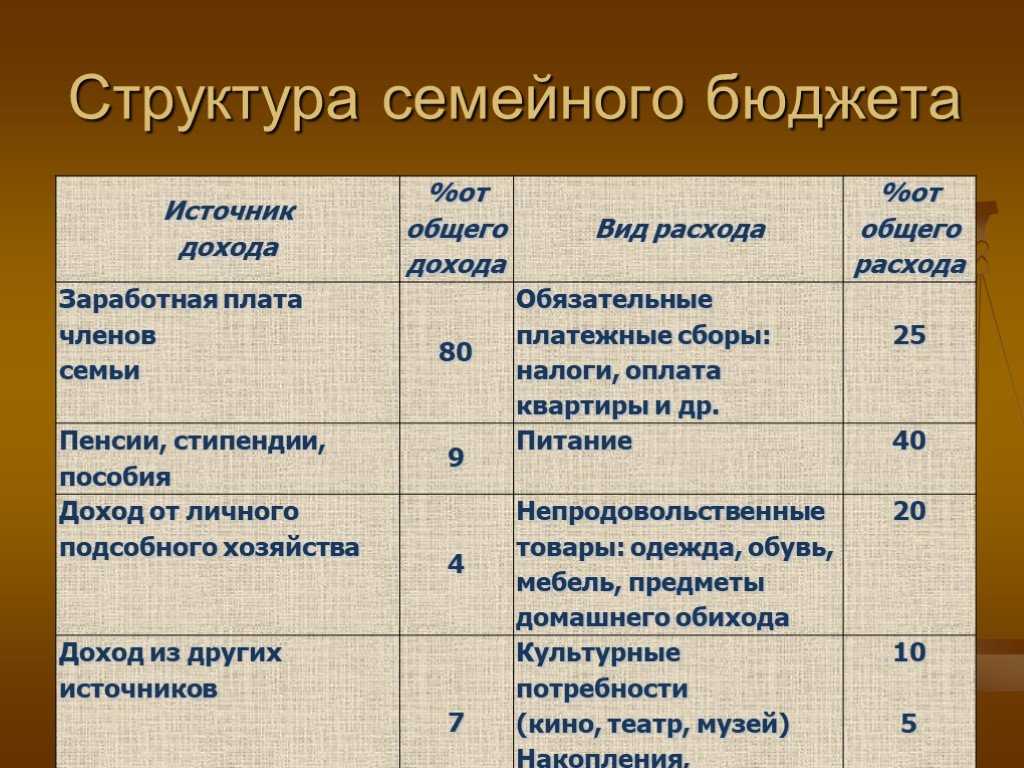

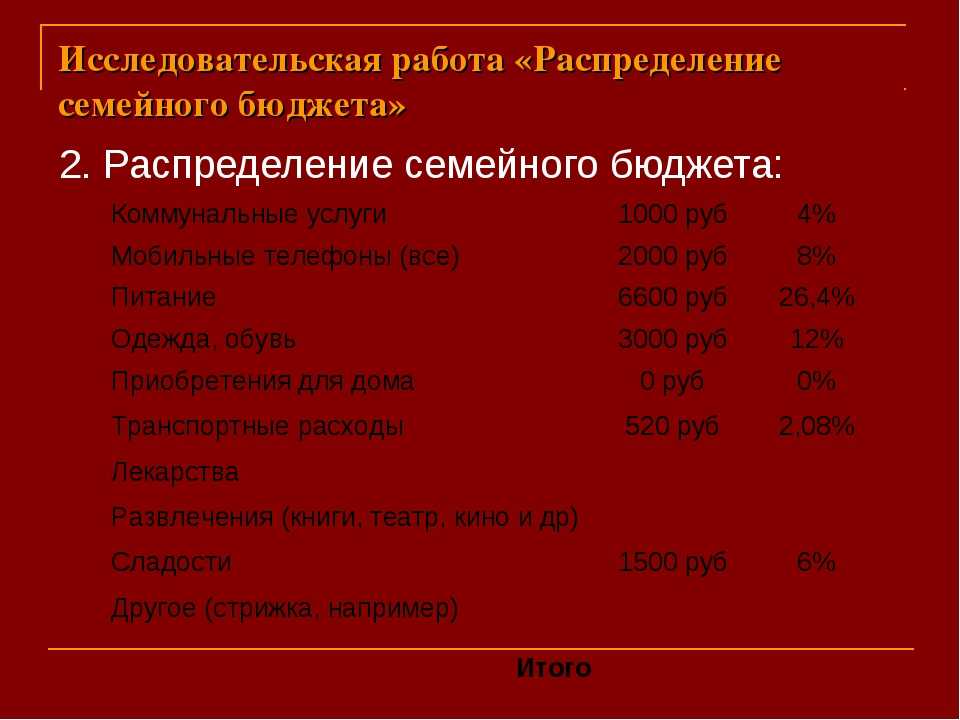

Кроме того, сегодня многие семьи более 80% своих ежемесячных доходов направляют на погашение обязательств по кредитам. Учитывая сложившуюся ситуацию важно оптимизировать семейный бюджет и иметь «стабилизационный фонд». Необходимо также помнить о том, что формирование семейного бюджета напрямую зависит от ежемесячных денежных поступлений супругов и предполагаемых трат. При этом, как показывает практика, грамотное использование некоторых методик ведения семейного бюджета может обеспечить разумное распределение финансов и позволить сэкономить до 20% заработной платы. Что касается видов семейного бюджета, то различают три основных: совместный, долевой и раздельный.

Совместный бюджет

Совместный бюджет («общий кошелек») — самый распространенный вид семейного бюджета. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц). Самый большой «плюс» такого подхода — в ощущении единства. Совместный тип бюджета обычно используют супруги с приблизительно равными доходами или семьи, где жена частично или полностью находится на иждивении у мужа. Долевой бюджет (совместно — раздельный) в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна.

При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц). Самый большой «плюс» такого подхода — в ощущении единства. Совместный тип бюджета обычно используют супруги с приблизительно равными доходами или семьи, где жена частично или полностью находится на иждивении у мужа. Долевой бюджет (совместно — раздельный) в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна.

Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает оптимальным (в зависимости от заработной платы). Таким образом, у каждого остаются личные деньги, которые можно потратить по своему усмотрению.

Раздельный бюджет

Раздельный бюджет. Как таковой, в нашей стране редко применяется в «чистом» виде. Этот вид семейного планирования пришел к нам с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. При этом замечу, что совсем раздельным бюджет все же не получается. Каждый обеспечивает себя самостоятельно тем, в чем нуждается. Деньги, как правило, находятся на разных банковских счетах. Еда покупается совместно. Некоторые семейные пары, ведущие раздельный бюджет, рассчитывают, сколько денег у них уходит на еду ежемесячно, и скидываются поровну.

Кроме того, многие мобильные приложения банков сегодня легко позволяют проводить анализ финансов – зачислений и расходов в разрезе различных категорий (например, «супермаркеты», «здоровье и красота», «одежда и аксессуары», «рестораны и кафе» и др.

Например, один из супругов потерял работу или уволился, и доход семьи уменьшился на какое-то время. Резерв должен быть рассчитан на проживание семьи в период до нескольких месяцев на том же уровне, как это было до увольнения одного из супругов. Чтобы дождаться того момента, когда человек снова получит работу и начнет получать доход.

Необходимо всегда помнить о том, что деньги должны работать и их нельзя хранить под подушкой. Одной из базовых концепций финансового менеджмента является концепция временной ценности денежных ресурсов. Смысл ее заключается в следующем: денежные средства, которые имеются в распоряжении сегодня, и денежные средства, которые ожидаются к получению через какое-то время в будущем, неравноценны.

Необходимо всегда помнить о том, что деньги должны работать и их нельзя хранить под подушкой. Одной из базовых концепций финансового менеджмента является концепция временной ценности денежных ресурсов. Смысл ее заключается в следующем: денежные средства, которые имеются в распоряжении сегодня, и денежные средства, которые ожидаются к получению через какое-то время в будущем, неравноценны.

Необходимо всегда помнить о том, что деньги должны работать и их нельзя хранить под подушкой. Одной из базовых концепций финансового менеджмента является концепция временной ценности денежных ресурсов. Смысл ее заключается в следующем: денежные средства, которые имеются в распоряжении сегодня, и денежные средства, которые ожидаются к получению через какое-то время в будущем, неравноценны.Данная неравноценность обуславливается действием 3 ключевых причин: инфляцией, оборачиваемостью, риском неполучения или недополучения ожидаемых денежных средств. Поэтому еще одной составляющей семейного бюджета являются инвестиции. Это часть денег, которые будут приносить пассивный доход. Например, банковские вклады, ценные бумаги, недвижимость и т.п. В этой расходной части могут быть включены и кредиты, которые Вы взяли на покупку необходимой мебели, бытовой техники и т.п. Однако! лучше всего, конечно, сразу же избавиться от всех долгов, кредитов и больше их не накапливать.

Оксана Савчина

к.э.н. доцент Экономического факультета РУДН

Борьба за рабочие семьи – NCCP

Скачать PDF

Узнайте о нашем проекте Making Work Supports Work .

Миллионы родителей с трудом сводят концы с концами, несмотря на тяжелую работу. Даже работа на полный рабочий день не является гарантией экономической безопасности, учитывая высокую стоимость повседневных расходов и федеральную минимальную заработную плату всего в 6,55 долларов в час — менее 14 000 долларов в год при полной занятости круглогодично.

Бюджеты на основные нужды, разработанные Национальным центром помощи малоимущим детям (NCCP), показывают стоимость предметов первой необходимости для семей с детьми. Используя примеры из этих скудных бюджетов, в этом кратком обзоре рассматривается вопрос о том, сколько семьям нужно прожить, и дается представление о трудностях, с которыми сталкиваются работающие семьи. Примеры взяты из 12 населенных пунктов и основаны на семьях с двумя детьми; Бюджеты для других типов семей и населенных пунктов доступны с помощью Калькулятора бюджета на основные нужды НЗКП.

Примеры взяты из 12 населенных пунктов и основаны на семьях с двумя детьми; Бюджеты для других типов семей и населенных пунктов доступны с помощью Калькулятора бюджета на основные нужды НЗКП.

Бюджеты на основные потребности показывают, что для покрытия минимальных повседневных потребностей семьи требуется доход примерно в 1,5–3,5 раза превышающий официальный уровень бедности (22 050 долларов в год на семью из четырех человек), в зависимости от местности. . Самые большие расходы обычно связаны с уходом за детьми и жильем, хотя здравоохранение и транспорт могут стоить почти столько же, а в некоторых случаях и больше. В то время как борьба за то, чтобы свести концы с концами, особенно сложна для родителей-одиночек, оплата счетов также является сложной задачей для семей с двумя родителями.

Калькулятор бюджета на основные нужды

Калькулятор бюджета на основные нужды NCCP предоставляет доступ к бюджетам для 76 населенных пунктов в 12 штатах, и скоро появятся другие штаты. Пользователи выбирают количество родителей, а также количество и возраст детей в семье. Бюджеты предполагают, что во всех семьях есть по крайней мере один штатный работник; для семей с двумя родителями пользователи делают выбор в отношении статуса занятости другого родителя. Пользователи также могут подставить свои собственные цифры для одной или нескольких оценок расходов, и калькулятор соответствующим образом скорректирует налоговые обязательства семьи и общую сумму бюджета.

Пользователи выбирают количество родителей, а также количество и возраст детей в семье. Бюджеты предполагают, что во всех семьях есть по крайней мере один штатный работник; для семей с двумя родителями пользователи делают выбор в отношении статуса занятости другого родителя. Пользователи также могут подставить свои собственные цифры для одной или нескольких оценок расходов, и калькулятор соответствующим образом скорректирует налоговые обязательства семьи и общую сумму бюджета.

Сколько нужно, чтобы прожить?

Стоимость жизни резко различается как внутри штатов, так и между ними. Например, чтобы свести концы с концами в крупных городах с высокими затратами, таких как Чикаго, Нью-Йорк и Сан-Франциско, семье с двумя родителями и двумя детьми (один дошкольный возраст и один школьный возраст) необходим доход в размере 52 000 долларов, чтобы 67 000 долларов в год. Некоторые небольшие города, такие как Берлингтон, штат Вирджиния, стоят столько же. Это означает, что два штатных работника зарабатывают не менее 13 долларов в час каждый.

В городах с более умеренными затратами той же семье требуется от 45 000 до 47 000 долларов в год для покрытия расходов на повседневные нужды. Де-Мойн, Детройт, Сан-Антонио и Тампа попадают в этот диапазон. Стоимость жизни обычно ниже в сельской местности, хотя по стране она сильно различается.

В недорогих сельских районах округа Аламоса, штат Колорадо, округа Карри, штат Нью-Мексико, и округа Ист-Кэрролл, штат Луизиана, семья с двумя родителями и двумя детьми может свести концы с концами, имея доход от 35 000 до 37 000 долларов в год. В сельской местности округа Грейс-Харбор, штат Вашингтон, бюджет на основные нужды для этой семьи выше: 41 000 долларов в год, или две круглогодичные работы с полной занятостью с оплатой 10 долларов в час.

Для родителей-одиночек сводить концы с концами становится еще более сложной задачей. Хотя семейные расходы несколько ниже, расходы берет на себя только один работник. Как видно на рисунке 1, родителю-одиночке с двумя детьми необходимо зарабатывать 15 долларов в час, чтобы позволить себе предметы первой необходимости в сельской местности Нью-Мексико, 20 долларов в час в Де-Мойне и 27 долларов в Сан-Франциско.

Как видно на рисунке 1, родителю-одиночке с двумя детьми необходимо зарабатывать 15 долларов в час, чтобы позволить себе предметы первой необходимости в сельской местности Нью-Мексико, 20 долларов в час в Де-Мойне и 27 долларов в Сан-Франциско.

Повседневная борьба

Моника и Сэм Паттерсон живут в Де-Мойне со своими двумя дочерьми. Оба родителя работают полный рабочий день и зарабатывают 10 долларов в час. Вместе их доход составляет около 42 000 долларов в год до вычета налогов, а работа Моники обеспечивает доступную семейную медицинскую страховку. Паттерсоны снимают скромную квартиру с двумя спальнями, редко используют свои машины, кроме как для поездок на работу, и никогда не ходят куда-нибудь поесть. Младшая дочь, которой три года, ходит в детский сад, пока ее родители работают; старшая дочь находится в продленке.

Несмотря на то, что Моника и Сэм работают полный рабочий день, они не могут свести концы с концами. Не имея достаточно денег, чтобы покрыть стоимость аренды, еды, ухода за детьми, медицинского обслуживания, транспорта и других предметов первой необходимости (см. вставку), Моника и Сэм вынуждены идти на компромисс в отношении основ. Более того, любые непредвиденные расходы или небольшие потери в заработной плате — например, из-за болезни или поломки автомобиля — оставляют их в минусе.

вставку), Моника и Сэм вынуждены идти на компромисс в отношении основ. Более того, любые непредвиденные расходы или небольшие потери в заработной плате — например, из-за болезни или поломки автомобиля — оставляют их в минусе.

Бюджет на основные потребности семьи Паттерсон

| Годовой | Ежемесячно | |

|---|---|---|

| Аренда и коммунальные услуги | 8 784 $ | |

| Еда | 7 878 долларов | $656 |

| Присмотр за детьми (в центре) | $11 682 | 974 $ |

| Медицинское страхование (от работодателя) | 2436 долларов | 203 $ |

| Платное медицинское обслуживание | $732 | 61 $ |

| Транспорт | 5788 долларов | $482 |

| Прочие предметы первой необходимости | 4499 долларов | $375 |

| Долг | $0 | $0 |

| Расчет заработной платы | 3 583 долл. | 299 долларов |

| Подоходный налог (включая кредиты) | 1455 долларов | $121 |

| ВСЕГО | 46 836 $ | 3 903 долл. США |

| Требуемая почасовая оплата (на одного родителя): 11 долларов США Процент федерального уровня бедности: 221% | ||

Куда идут деньги?

Бюджет основных потребностей включает только повседневные потребности: жилье, питание, транспорт, уход за детьми, здравоохранение, заработную плату и подоходный налог, а также немного больше на другие предметы первой необходимости, такие как одежда и школьные принадлежности. Они не включают товары длительного пользования, такие как мебель или бытовая техника, а также деятельность по обогащению, развлечения или другие расходы, которые улучшают качество жизни семьи. Они не допускают инвестиций в будущее семьи, таких как сбережения на дом, образование ребенка или выход на пенсию родителей. И они не дают ни ресурсов для погашения долга, ни финансовой подушки, чтобы противостоять кризису. Тем не менее, даже эти бюджеты недоступны для многих работающих семей.

И они не дают ни ресурсов для погашения долга, ни финансовой подушки, чтобы противостоять кризису. Тем не менее, даже эти бюджеты недоступны для многих работающих семей.

Уход за детьми часто является самой крупной статьей расходов, с которыми сталкиваются семьи. Это относится почти к 90 процентам бюджетов на основные нужды NCCP для семьи с ребенком дошкольного и школьного возраста (при условии, что уход за детьми осуществляется в условиях центра). Другое исследование подтверждает, что в 49 штатах стоимость ухода за двумя детьми любого возраста превышает среднюю стоимость аренды. В зависимости от того, где живет семья, стоимость ухода за одним ребенком дошкольного возраста и одним ребенком школьного возраста может варьироваться от менее 600 долларов в месяц до более 1500 долларов или от 7000 до 20 000 долларов в год. Как видно на рисунке 2, это составляет от 20 до 35 процентов от общего бюджета на основные потребности. (Обратите внимание, что бюджеты, представленные на Рисунке 2, предполагают, что члены семьи имеют медицинскую страховку от работодателя; подробнее об этом вопросе см. ниже.)

ниже.)

Жилье, как правило, является следующей по величине статьей расходов семьи после расходов на уход за детьми, при этом арендная плата и коммунальные услуги составляют около 20 процентов от общего основного бюджета семьи. Еда и транспорт также являются значительными расходами, которые в некоторых местах соперничают со стоимостью жилья. Транспортные расходы могут быть особенно обременительными в сельской местности, где родителям часто приходится преодолевать большие расстояния, чтобы добраться до работы. С другой стороны, в некоторых городах с самыми высокими затратами общественный транспорт делает поездки на работу гораздо более доступными.

Налоги также могут сильно ударить по семейному бюджету, а для семей, которые едва сводят концы с концами, налоги на заработную плату практически всегда выше подоходных налогов. Отчасти это связано с тем, что подоходный налог компенсируется налоговыми кредитами, такими как федеральный налоговый кредит на заработанный доход, налоговый кредит на детей и налоговый кредит на детей и иждивенцев, а также аналогичные кредиты на уровне штата и на местном уровне. Бюджеты на основные потребности предполагают, что семьи получают все льготы по подоходному налогу, на которые они имеют право. Важно отметить, что другие виды государственных и местных налогов, такие как налог с продаж и акцизы, в этих бюджетах не отражаются.

Бюджеты на основные потребности предполагают, что семьи получают все льготы по подоходному налогу, на которые они имеют право. Важно отметить, что другие виды государственных и местных налогов, такие как налог с продаж и акцизы, в этих бюджетах не отражаются.

Наконец, стоимость медицинского страхования на рисунке 2 относительно низка — от 5 до 10 процентов от общего бюджета семьи — потому что эти бюджеты предполагают, что у семьи есть работодатель. медицинское страхование. На практике планы медицинского страхования на основе работодателей становятся все более недоступными, и большинство работников с низким доходом лишены таких льгот.

Как видно на рис. 3, бюджеты на основные нужды для семей, не получающих медицинских пособий от работодателя, выглядят существенно иначе. Бюджеты, показанные здесь, такие же, как и на Рисунке 2, за одним исключением: они предполагают, что члены семьи не имеют доступа к медицинским льготам, предоставляемым работодателем, и должны покупать страховку на открытом рынке.

Частное, негрупповое медицинское страхование может стоить столько же или даже больше, чем арендная плата. Высокая стоимость страховки не только поглощает большую часть семейного бюджета, но и оказывает существенное влияние на итоговые суммы бюджета. В округе Аламоса, если предположить, что медицинское страхование, не связанное с группой, по сравнению с страхованием, предоставляемым работодателем, увеличивает размер семейного бюджета почти на 20 процентов, с 35 000 до 41 000 долларов в год. В Чикаго стоимость предметов первой необходимости для двух родителей с двумя детьми возрастает с 52 000 до 60 000 долларов в год. На практике высокая стоимость негруппового страхования означает, что многие работники с низким и средним доходом оказываются незастрахованными сами и члены их семей.

Что, если один из родителей останется дома?

В то время как родители-одиночки являются и основными кормильцами, и главными опекунами своих семей, семьи с двумя родителями потенциально имеют больше возможностей, поскольку они стремятся сбалансировать требования работы и семьи. Например, один из родителей может работать неполный рабочий день или оставаться дома полный рабочий день, чтобы заботиться о детях. Бюджеты основных потребностей показывают, что сокращение или устранение потребности в уходе за детьми может значительно снизить расходы семьи. Транспортные расходы также ниже без двух поездок на работу с полной занятостью, а семьи с более низкими доходами должны меньше налогов. (См. рис. 4; обратите внимание, что эти бюджеты предполагают медицинское страхование от работодателя.)

Например, один из родителей может работать неполный рабочий день или оставаться дома полный рабочий день, чтобы заботиться о детях. Бюджеты основных потребностей показывают, что сокращение или устранение потребности в уходе за детьми может значительно снизить расходы семьи. Транспортные расходы также ниже без двух поездок на работу с полной занятостью, а семьи с более низкими доходами должны меньше налогов. (См. рис. 4; обратите внимание, что эти бюджеты предполагают медицинское страхование от работодателя.)

Но, несмотря на сокращение расходов, когда один из родителей остается дома полный или неполный рабочий день, для того, чтобы сводить концы с концами, требуется более высокая почасовая оплата. В Сан-Антонио, например, семья из двух родителей с двумя детьми может покрыть базовый бюджет, если оба родителя работают полный рабочий день, зарабатывая по 11 долларов в час каждый. Но поскольку только один родитель работает полный рабочий день, ему нужно зарабатывать 13 долларов в час. На практике в двух третях семей с двумя родителями в стране работают оба родителя.

На практике в двух третях семей с двумя родителями в стране работают оба родителя.

Интересно, что в бюджете на основные нужды указано, что семьи с одним работником, работающим полный рабочий день, могут нуждаться в одинаковой почасовой оплате, независимо от того, работает ли второй родитель неполный рабочий день или вообще не работает. Это связано с тем, что дополнительный заработок от работы на условиях неполного рабочего дня может быть нейтрализован соответствующим увеличением расходов на уход за детьми и других расходов, связанных с работой.

Как меняется семейный бюджет по мере взросления детей?

Приведенный выше анализ основан на семьях с одним ребенком дошкольного возраста и одним ребенком школьного возраста. По мере взросления детей расходы семьи меняются. Что наиболее важно, дети старшего возраста обычно меньше нуждаются в уходе за детьми. В результате семье с двумя детьми требуется больше, чтобы сводить концы с концами, например, когда оба ребенка дошкольного возраста, чем когда один идет в школу (см. рис. 5). В то же время родители с самыми маленькими детьми, вероятно, зарабатывают меньше всего, и именно в это время экономические трудности могут быть наиболее разрушительными для развития детей.

рис. 5). В то же время родители с самыми маленькими детьми, вероятно, зарабатывают меньше всего, и именно в это время экономические трудности могут быть наиболее разрушительными для развития детей.

Рисунок 5 также показывает, что даже семьям с одним ребенком школьного возраста (младше 13 лет) и одним подростком требуется две работы с полной занятостью с оплатой значительно выше федеральной минимальной заработной платы только для того, чтобы покрыть расходы. повседневные нужды. Чтобы накопить на обучение детей в колледже или на собственную пенсию, родители должны зарабатывать гораздо больше. Наконец, на Рисунке 5 показана заработная плата для семей с двумя работниками, работающими полный рабочий день.

Родительнице-одиночке нужна гораздо более высокооплачиваемая работа, чтобы сводить концы с концами, независимо от возраста ее детей. Например, в Детройте родителю-одиночке с двумя детьми дошкольного возраста необходимо зарабатывать 47 000 долларов в год только для покрытия основных расходов. Это эквивалент полной занятости, круглогодичной занятости в 9 лет.0005 22 доллара в час . С одним ребенком школьного возраста и одним подростком стоимость основных семейных расходов снижается, но родителю по-прежнему нужна работа за 15 долларов в час, чтобы позволить себе минимальные повседневные потребности.

Это эквивалент полной занятости, круглогодичной занятости в 9 лет.0005 22 доллара в час . С одним ребенком школьного возраста и одним подростком стоимость основных семейных расходов снижается, но родителю по-прежнему нужна работа за 15 долларов в час, чтобы позволить себе минимальные повседневные потребности.

Что это значит для американских семей?

Миллионы семей в Америке живут меньше, чем требуется для покрытия их основных потребностей. Родители могут найти более дешевую, но потенциально менее надежную и менее качественную заботу о своих детях. Они могут жить в переполненных домах или в небезопасных районах, либо иметь задолженность по арендной плате или счетам за коммунальные услуги. Это трудный выбор, который ставит под угрозу благополучие детей и семей нашей страны.

Семьи Америки нуждаются в доступе к высококачественным рабочим местам с достойной заработной платой и льготами. Им также нужна комплексная система поддержки работы, предназначенная для решения проблем, с которыми сталкиваются те, кто изо всех сил пытается позволить себе предметы первой необходимости, несмотря на то, что работает полный рабочий день. И эта борьба только усиливается по мере роста стоимости основных продуктов, таких как продукты питания и медицинское обслуживание.

И эта борьба только усиливается по мере роста стоимости основных продуктов, таких как продукты питания и медицинское обслуживание.

Примечания

1. Эта цифра взята из федеральных рекомендаций по бедности, выпущенных Министерством здравоохранения и социальных служб США и используемых для определения права на получение пособий и других административных целей. Пороги бедности, установленные Бюро переписи населения США, которые используются в исследовательских и статистических целях, немного отличаются. Для получения дополнительной информации см. www.aspe.hhs.gov/POVERTY/09.бедность.shtml.

2. Здесь и далее под «ребенком школьного возраста» понимается ребенок в возрасте от 6 до 12 лет. Подробное описание того, как оцениваются расходы на основные потребности семьи, см. в разделе «Методология составления бюджета на основные потребности».

3. Сорвать копилку: родители и высокая цена ухода за детьми . 2006. Арлингтон, Вирджиния: Национальная ассоциация ресурсных и справочных агентств по уходу за детьми.

4. Клеманс-Коуп, Лиза; Гаррет, Боуэн; Хоффман, Кэтрин. 2006. Изменения в медицинском страховании работников, 2001–2005 гг. . Вашингтон, округ Колумбия: Комиссия Кайзера по Medicaid и незастрахованным, Фонд семьи Генри Дж. Кайзера.

5. Гулд, Элиза. 2008. Эрозия спонсируемого работодателем медицинского страхования: снижение продолжается седьмой год . Вашингтон, округ Колумбия: Институт экономической политики.

6. Анализ NCCP на основе Текущего обследования населения США, Ежегодные социальные и экономические приложения, март 2008 г., представляющие данные за 2007 календарный год.

7. В действительности потребности семей с двумя работающими родителями в уходе за детьми значительно схемы работы родителей. Бюджеты на основные потребности предполагают, что в семьях с двумя работающими родителями рабочие графики родителей совпадают. Потребности семьи в уходе за детьми оцениваются на основе часов работы родителя, который работает меньше всего часов.

8. Бюджеты на основные потребности предполагают, что дети школьного возраста (в возрасте от 6 до 12 лет) нуждаются примерно в половине объема ухода, необходимого детям дошкольного возраста, в то время как дети старше 12 лет не нуждаются в уходе за детьми.

9. Родители детей младшего возраста, как правило, сами моложе и, следовательно, зарабатывают меньше, чем родители детей старшего возраста. Подробнее о влиянии экономических трудностей на детей младшего возраста см. Knitzer, Jane. 2007. Свидетельские показания об экономических и социальных издержках бедности . Подготовлено для Комитета по путям и средствам Палаты представителей.

10. Каутен, Нэнси К.; Фасс, Сара. 2008. Десять важных вопросов о детской бедности и экономических трудностях семьи . Нью-Йорк, штат Нью-Йорк: Национальный центр для детей, живущих в бедности, Колумбийский университет, Школа общественного здравоохранения Мейлмана.

11. Проект NCCP Making Work Supports Work направлен на продвижение комплексной национальной системы поддержки труда, которая позволяет работникам, работающим полный рабочий день, обеспечивать свои семьи и гарантирует, что увеличение заработка всегда улучшает финансовое положение семьи. Дополнительную информацию см. в проекте Making Work Supports Work. Обсуждение комплексного подхода к поддержке работы см. в Cauthen, Nancy K. 2007. Улучшение поддержки работы: устранение финансового разрыва для низкооплачиваемых работников и их семей . Вашингтон, округ Колумбия: Программа общего процветания, Институт экономической политики.

Дополнительную информацию см. в проекте Making Work Supports Work. Обсуждение комплексного подхода к поддержке работы см. в Cauthen, Nancy K. 2007. Улучшение поддержки работы: устранение финансового разрыва для низкооплачиваемых работников и их семей . Вашингтон, округ Колумбия: Программа общего процветания, Институт экономической политики.

Загрузить PDF

Сколько денег вы должны потратить на расходы на проживание — Руководство по составлению бюджета

При планировании своих финансовых целей важно записывать все, например, погашение долга в счет ежемесячного дохода и фиксированных расходов. Это позволит вам лучше понять, где вы находитесь в своих финансах, а также поможет спланировать, как вы собираетесь достичь того, чего хотите.

Вот пример того, как должны выглядеть проценты вашего бюджета.

- Жилье: 35% 35% 35%

Сюда входят платежи по ипотеке, налоги на имущество, страховые сборы, арендная плата, страхование домовладельцев, а также гидро- или электроэнергия.

- Коммунальные услуги: 5% 5% 5%

Примерами коммунальных расходов являются счета за мобильный телефон, газ и интернет. В настоящее время люди также включают свои потоковые услуги в коммунальные услуги вместо того, что люди обычно платили за услуги кабельного телевидения. Netflix, Hulu и другие потоковые сервисы также могут быть включены в счет за коммунальные услуги.

- Еда: 10-20% 20% 20%

Продукты питания, средства личной гигиены и детские товары — это расходы, которые вы должны включить сюда. Если вы любите много есть вне дома, вы можете включить эти расходы сюда. Но если вы едите вне дома больше для развлечения, вы можете включить его в личные расходы.

- Транспорт: 15-20% 20% 20%

В эту категорию входят деньги, которые вы тратите на общественный транспорт, такси, топливо, страхование транспортных средств, техническое обслуживание и парковку. Это может измениться в зависимости от того, работаете ли вы дома или нет, но некоторые из них все же должны быть выделены для понимания вашего бюджета в целом.

- Одежда: 3-5% 5% 5%

Обувь и одежда для всех членов семьи.

- Медицина: 3% 3% 3%

Сюда входят страховые взносы, услуги специалистов и лекарства, отпускаемые без рецепта.

- Личное и дискреционное: 5-10% 10% 10%

Деньги, потраченные на развлечения, отдых, образование, табак и алкоголь, питание вне дома, игры, стрижку, хобби и запланированные благотворительные пожертвования. Если вы тратите больше в этой категории, убедитесь, что ваш бюджет сбалансирован, потратив меньше в другом месте.

- Экономия: 5-10% 10% 10%

Планируйте откладывать деньги на расходы, которые не происходят каждый месяц, а также на будущее. Тогда у вас будет дополнительный доступ, когда вам это нужно. Это также может быть классифицировано как резервный фонд или чрезвычайные сбережения для вещей, которые появятся в будущем.

- Платежи по долгам: 5-15% 15% 15%

Многие люди считают, что их бюджет довольно ограничен, когда их ежемесячные платежи по долгам превышают 20% их чистого дохода.