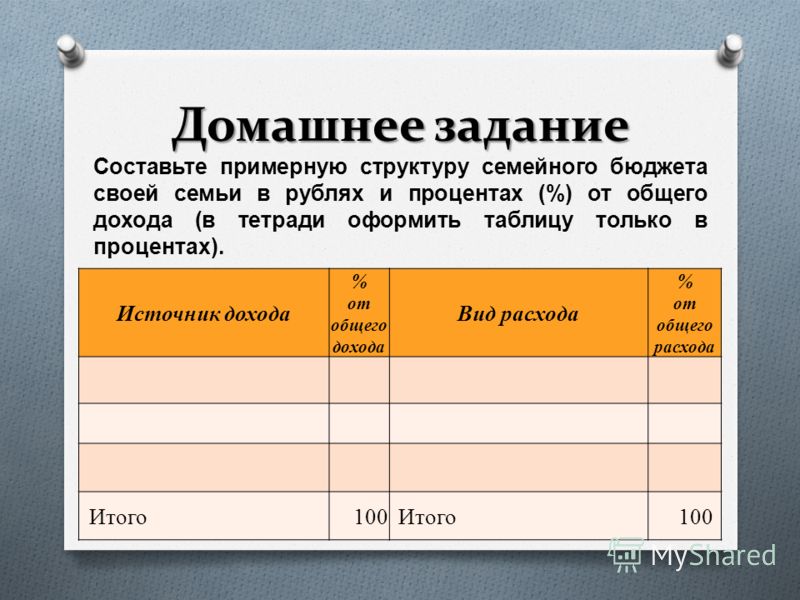

Семейный бюджет, или деньги в таблицах и конвертах

Некоторое время назад в интернете была популярна шутка, что продавцы-консультанты бессильны против мужчины со списком продуктов. Шутки шутками, а список, действительно, самое сильное оружие против незапланированных трат. И вот уже вслед за Леонидом Ильичом Брежневым хочется сказать: «Экономика должна быть экономной – таково требование времени». Сегодня мы расскажем, как составить семейный бюджет, зачем это нужно и как это позволит сэкономить в магазине.

Шаг 1 Определите экономическую модель вашей семьи

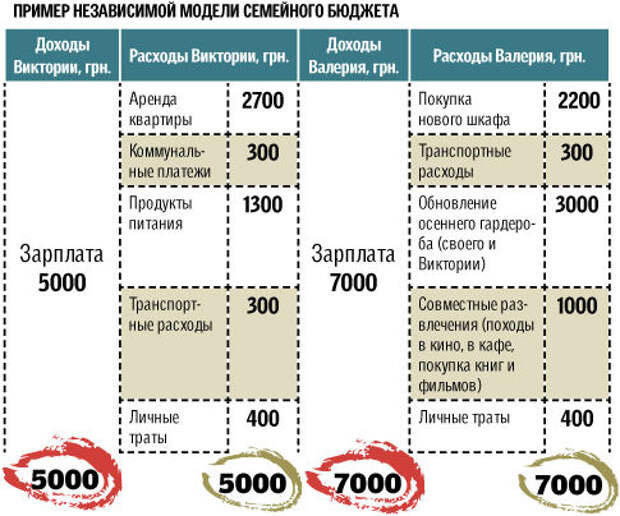

Семья как маленькое государство. У одних все доходы честно складываются в общий котел и делятся на всех. У других принято оставлять себе часть денег, которые можно потратить по своему усмотрению. У третьих каждый зарабатывает на себя сам, а общие платежи разделены между домочадцами. У четвертых все общее, но у каждого есть «заначка». Перед тем, как составлять семейный бюджет, определитесь, с кем вы.

Шаг 2 Подсчитайте доходы и расходы

Проведите небольшое исследование. Сколько денег тратит ваша семья в месяц или в неделю (в зависимости от срока, на который составляется бюджет)? Какие вещи и продукты покупаются регулярно? Сколько денег уходит на коммунальные платежи? Только после того как вы будете представлять всю смету, можно приступать к составлению бюджета семьи. Делать это можно на бумаге, в таблице Excel, воспользоваться специальной программой или сервисом домашней бухгалтерии онлайн.

Шаг 3 «У меня есть график, а все, что не по графику…»

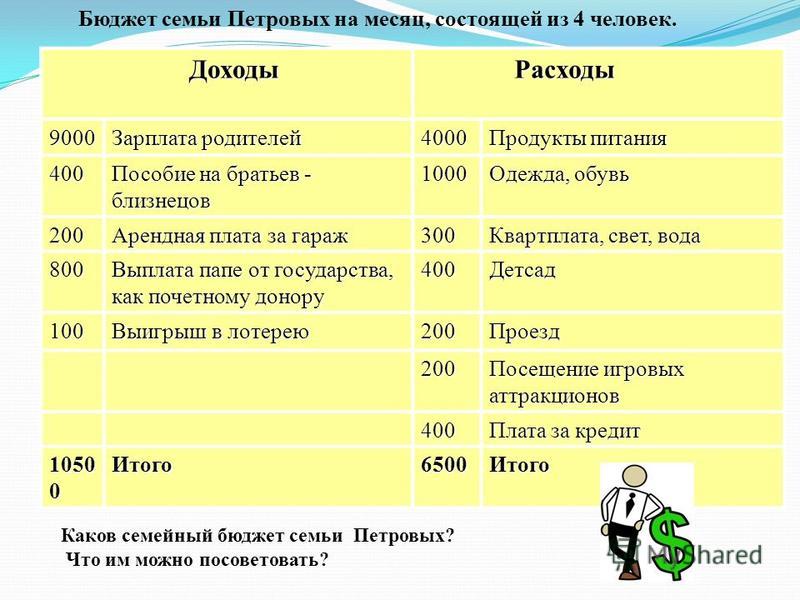

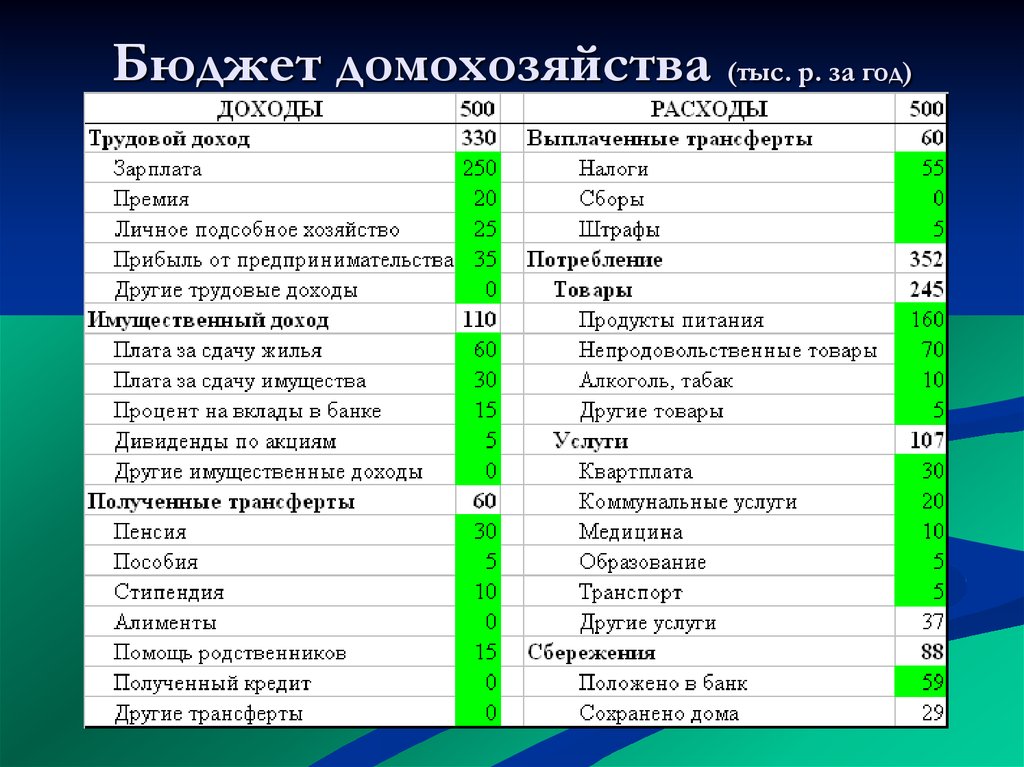

Самый удобный и наглядный семейный бюджет в таблице. Возьмем в качестве примера семью из трех человек: мама, папа, маленький ребенок. Назовем их Ивановы. Итак, в семье Ивановых принято все доходы и расходы семейного бюджета делить поровну. В таблицу вписываем плановые и фактические расходы и доходы. Плановые (коммунальные платежи, плата за интернет и пр.

| план | реальность | разница | ||

| Доходы мужа | Зарплата | 30 000 | 30 000 | |

| Дополнительный заработок | 15 000 | — 7 000 | ||

| Доходы жены | Зарплата | 20 000 | 20 000 | |

| Итого доход | 65 000 | 58 000 | — 7 000 | |

| Постоянные (плановые) расходы | 6 000 | 6 000 | ||

| Интернет | 1 000 | 1 000 | ||

| Погашение кредита | 6 000 | 6 000 | ||

| Итого постоянные расходы | 13 000 |

13 000 | ||

| Переменные расходы на семью | Продукты питания | 15 000 | 17 000 | + 2 000 |

| Проезд, бензин | 3 000 | 4 000 | + 1 000 | |

| Бытовая химия | 500 | 500 | ||

| Корм для кошки | 1 000 | 1 000 | ||

| Развлечения | 2 000 | 2 000 | ||

| Итого переменные расходы | 21 500 | 24 500 | ||

| Расходы на ребенка | Одежда | 3 000 | 2 000 | — 1 000 |

| Игрушки | 2 000 | 1 000 | — 1 000 | |

| Итого расходы на ребенка | 5 000 | — 2 000 | ||

| Расходы на жену | Одежда | 8 000 | 5 000 | — 3 000 |

| Косметика | 2 000 | 2 000 | ||

| Итого жены | 10 000 | — 3 000 | ||

| Расходы на мужа | Одежда | 5 000 | 5 000 | |

| Просмотр футбола в спортбаре | 2 000 | 1 000 | — 1 000 | |

| Итого расходы мужа | 6 000 | — 1 000 | ||

| Непредвиденные расходы | 3 000 | 1 000 | — 2 000 | |

| Сбережения | 5 000 | 3 000 | — 2 000 | |

| Итого расходы | 64 500 | 57 500 | — 7 000 | |

| Остаток | 500 |

Если семейные доходы не складываются в общий котел, а каждый домочадец отвечает за определенные статьи расходов, то в таблице семейного бюджета будут только постоянные и переменные расходы и доходы мужа и жены.

Шаг 4 «Я таблицы еще со школы составлять не умею»

Этот шаг для тех, кто не может и не любит составлять таблицы и скурпулезно сводить дебет с кредитом. С общего семейного дохода откладываем заранее оговоренную сумму в «кубышку», потом выплачиваем обязательные платежи, а вот оставшуюся сумму делим на четыре конверта. Для уже известной нам семьи Ивановых это будет выглядеть так:

Доход – 58 000

Постоянные расходы – 13 000

Сбережения – 3 000

Итого – 42 000

И вот эту сумму раскладываем по 4 конвертам, в каждом получится 10 500. Именно эту сумму вы можете потратить в неделю.

Конверт наглядно продемонстрирует: «шиканули» вы на этой неделе или, наоборот, сэкономили.

Опытные люди говорят, что вести семейный бюджет трудно только первые месяцы, потом этот процесс не будет занимать много времени. И самым трудным будет следовать составленному бюджету!

И самым трудным будет следовать составленному бюджету!

Бюджет семьи: как распределять семейный бюджет, доходы и расходы семьи, таблица

Калькулятор вкладов (инвестиций) Показать Скрыть

| Сумма | Валюта | Срок | Максимальный риск ? Доходность, как правило, напрямую зависит от принимаемого риска |

| USDRUBEUR | 1 месяц3 месяца6 месяцев1 год3 года5 лет10 лет | 50 |

Ни одно государство не может обойтись без экономики. Семья – это маленькое государство со своей территорией, жителями, правилами и законами. Поэтому семейный бюджет – экономика семьи.

Семья – это маленькое государство со своей территорией, жителями, правилами и законами. Поэтому семейный бюджет – экономика семьи.

Однако многие негативно относятся к планированию своих финансов и не считают нужным составлять домашний бюджет. Происходит это из-за ошибочного мнения, что ежемесячно составленный семейный бюджет стремится урезать покупки и развлечения, и в целом лишает всех радостей жизни. На самом же деле ведение семейного бюджета имеет совсем иную цель.

Семейный бюджетЛюбой бюджет связан с балансом. Семейным бюджетом называется сумма всех доходов и расходов семьи за определенный период. Так вот, когда планирование семейного бюджета отсутствует, невозможно назвать точные цифры доходов и расходов, следовательно, нельзя отслеживать ненужные покупки. Это приводит к дисбалансу, когда расходы превышают доходы. Деньги тратятся нерационально, появляются долги, становится трудно или совсем невозможно откладывать средства на что-то необходимое.

Поэтому важно знать, как планировать семейный бюджет. Бюджет показывает, сколько денег у вас есть и как тратятся эти средства. Это один из самых важных инструментов построения успешного финансового будущего, поскольку он помогает вам максимально эффективно использовать свои деньги. Бюджет дает людям чувство контроля над своими деньгами. Также можно выработать способы экономии семейного бюджета. При этом каждый член семьи может получать ощутимую выгоду.

Как распределять семейный бюджет? Существует три основных инструмента для создания и мониторинга бюджета семьи.

- Тетрадь и ручка. Это самый простой метод составления бюджета, а также самый дешевый вариант. Вам нужно просто записывать все источники дохода и все свои расходы в отдельную тетрадочку, а в конце месяца все подсчитать и сравнить полученные цифры. Если есть баланс, значит все в порядке.

- Электронная таблица. Самой популярной электронной таблицей для планирования бюджета является Microsoft Excel.

В интернете предлагаются бесплатные образцы таблиц бюджета Excel, которые вполне можно использовать, вместо того, чтобы создавать свои собственные. Электронная таблица позволяет легко сгруппировать большое количество информации и быстро провести подсчеты.

В интернете предлагаются бесплатные образцы таблиц бюджета Excel, которые вполне можно использовать, вместо того, чтобы создавать свои собственные. Электронная таблица позволяет легко сгруппировать большое количество информации и быстро провести подсчеты. - Специальные программы. Существуют бесплатные и платные веб-программы, разработанные специально для ведения домашней бухгалтерии. Такими программами можно пользоваться с компьютера или мобильных устройств. Они позволяют группировать ваши расходы по категориям, предлагают удобные отчеты и диаграммы для анализа данных, предупреждают о перерасходах, хранят ваши данные под надежной защитой. Некоторые программы можно синхронизировать с кредитными картами и расчетными счетами.

В интернете предлагаются бесплатные образцы таблиц бюджета Excel, которые вполне можно использовать, вместо того, чтобы создавать свои собственные. Электронная таблица позволяет легко сгруппировать большое количество информации и быстро провести подсчеты.

В интернете предлагаются бесплатные образцы таблиц бюджета Excel, которые вполне можно использовать, вместо того, чтобы создавать свои собственные. Электронная таблица позволяет легко сгруппировать большое количество информации и быстро провести подсчеты.Стратегии и методы планирования бюджета различаются по всем направлениям в зависимости от пользователя. То, что работает для студента первого курса, вряд ли подойдет для пенсионера. Но есть пять основных шагов в создании бюджета. Все они важны, потому что они опираются друг на друга, помогая вам разумно организовывать свои финансы.

Все они важны, потому что они опираются друг на друга, помогая вам разумно организовывать свои финансы.

Шаг 1: Постановка целей

Экономия семейного бюджета зависит от правильно поставленных целей. Существует два типа финансовых целей: текущие и долгосрочные. Текущие (первичные) цели сосредоточены на использовании ваших денег сегодня, в то время как долгосрочные (вторичные) цели касаются экономии и расходов в течение более длительного периода, от года до десятилетий. Оба компонента важны и дополняют друг друга: экономия денег сегодня влияет на то, что вы тратите сейчас, а также на то, сколько у вас будет в будущем.

Текущие финансовые цели включают в себя покрытие текущих расходов. Некоторые из них являются обязательными и включают в себя вашу ипотечную или арендную плату, кредиты, счета за коммунальные услуги, уход за детьми, лекарства, питание, мобильный телефон и интернет, хозяйственные товары. К вторичным целям можно отнести сезонную одежду, ювелирные изделия, обеды в ресторанах, походы в театр, кино, на концерты, отпуск. Долгосрочные финансовые цели могут также включать пенсионные сбережения, инвестиции и благотворительные пожертвования. Если у вас есть долг, его погашение может относиться как к текущим, так и к долгосрочным целям. Текущие платежи необходимо погашать для поддержания финансовой стабильности. А если имеющийся долг не требует немедленной выплаты, то нет необходимости оплачивать его заранее, будет более рационально отнести его к долгосрочной цели.

Долгосрочные финансовые цели могут также включать пенсионные сбережения, инвестиции и благотворительные пожертвования. Если у вас есть долг, его погашение может относиться как к текущим, так и к долгосрочным целям. Текущие платежи необходимо погашать для поддержания финансовой стабильности. А если имеющийся долг не требует немедленной выплаты, то нет необходимости оплачивать его заранее, будет более рационально отнести его к долгосрочной цели.

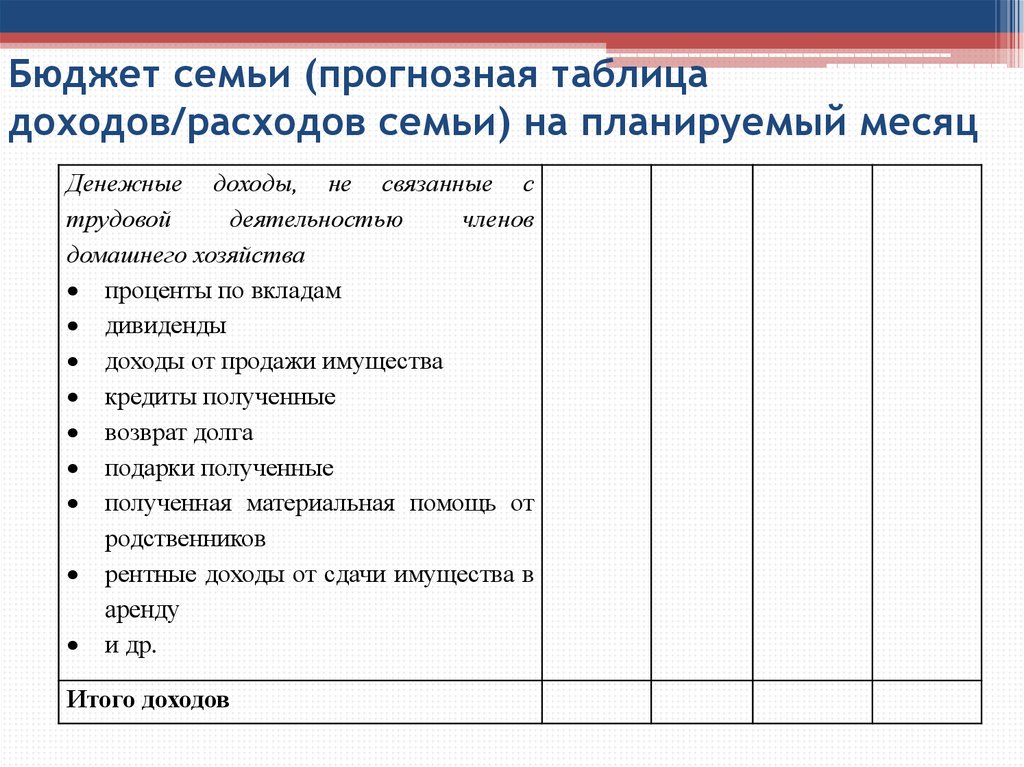

Шаг 2: Подсчет доходов и расходов

После определения ваших финансовых целей вам нужен план их достижения. Для этого необходимо оценить свой доход и расходы. Поскольку доход у большинства людей поступает ежемесячно, то и бюджет целесообразно составлять на месяц. Таблица семейного бюджета на месяц готовая дана чуть ниже в нашем материале.

Начните с составления списка ваших ежемесячных источников дохода, включая зарплату (после уплаты налогов), пособия, алименты, премии и любые бонусы, которые вы регулярно получаете и т. д.

д.

Следующая часть уравнения – ваши расходы, которые делятся на четыре категории: фиксированные, переменные, необязательные и непредвиденные.

Фиксированные расходы – это неизменная сумма, которую вы обязаны регулярно выплачивать, например, арендная плата, кредит, оплата учебы.

Переменные расходы могут меняться из месяца в месяц, но они также обязательно должны быть оплачены. Сюда относятся коммунальные платежи, продукты питания, топливо и транспорт, одежда, бытовые товары.

Необязательные расходы – это дополнительные расходы на отдых и развлечения. Они, конечно, делают жизнь более полноценной, но от них следует отказываться в первую очередь, если вы не можете оплатить счета из первых двух категорий.

Непредвиденные расходы. Фонд для непредвиденных расходов имеет решающее значение для финансовой безопасности. Начните, к примеру, откладывать по 50 долларов в месяц в данную категорию. Через год у вас будет 600 долларов на случай, если сломается коробка передач в автомобиле или холодильник перестанет работать. И это не станет ударом по основному бюджету.

Через год у вас будет 600 долларов на случай, если сломается коробка передач в автомобиле или холодильник перестанет работать. И это не станет ударом по основному бюджету.

Шаг 3: Анализ

Цель составления бюджета – убедиться, что ваши расходы не превышают доходы. Если же вы увидели, что тратите больше денег, чем получаете, то пора вносить коррективы в экономическую политику вашей семьи. Это вовсе не означает, что нужно начать считать каждую копейку и лишиться всех привычных радостей. Просто нужно вернуться к шагу 2 и посмотреть, на чем можно сэкономить, а от чего вы готовы на время отказаться.

Шаг 4: Внесение изменений

После того, как в течение нескольких месяцев вы будете контролировать свои доходы и расходы, у вас появится четкое видение тех сфер, которые нуждаются в корректировке. Возможно, первоначальная оценка была не совсем верная, или вы забыли включить в список некоторые пункты (например, ремонт автомобиля). Не бойтесь заново пересматривать свой первоначальный бюджет и вносить исправления. При этом всегда следите за балансом приходящих и уходящих средств.

При этом всегда следите за балансом приходящих и уходящих средств.

Шаг 5: Четкое следование плану

Чего нельзя допускать при планировании семейного бюджета, так это отступления от плана. Как только вы устранили все изъяны в своем бюджете, старайтесь следовать ему беспрекословно. Однако не думайте, что этот вариант будет служить вам вечно. Следите за ситуацией, проводите периодические обзоры и вносите изменения – и это будет ваш ключ к успеху.

Например, если вы получили незапланированную премию, вы можете увеличить необязательные расходы, а также сбережения. С другой стороны, увольнение или сокращение рабочих часов могут означать сокращение расходов до тех пор, пока вы не восстановите свой доход.

Экономия также должна быть частью плана. Финансовые специалисты рекомендуют иметь такую сумму сбережений, чтобы она покрывала шесть месяцев дохода. Этого будет достаточно для компенсации потери работы или другой чрезвычайной ситуации. Возможно, стоит задуматься об открытии отдельного сберегательного счета и постепенно накапливать на нем необходимую финансовую подушку.

Хочется поделиться некоторыми простыми, но действенными советами, которые помогут понять, как экономить семейный бюджет. Здесь нет никаких секретов. Пожалуй, самый сложный момент – это перебороть себя, избавиться от некоторых плохих привычек касательно траты денег и приобрести новые и полезные. И тогда вы увидите, что экономия семейного бюджета – это легко и доступно каждому.

Совет 1: Избегайте кредитов

Кредиты манят тех, кто хочет быстро и легко получить желаемую вещь. Но не многие задумываются, что в итоге придется переплатить гораздо больше и никакой экономии для семейного бюджета не получится. Более того, иногда случается так, что купленная вещь (например, телефон) уже сломалась, а кредит все еще висит. Имеет смысл брать кредит в том случае, когда приобретаемая покупка будет служить вам гораздо дольше срока выплаты долга (покупка жилья), или если в итоге вы можете заработать, к примеру, для развития бизнеса.

Совет 2: Заведите копилку

Пусть каждый член семьи бросает накопившиеся монеты в копилку. Вы удивитесь, но за месяц там может собраться кругленькая сумма. Без копилки эта мелочь разошлась бы на ненужные покупки, и никто бы ее не заметил. А так можно накопить на что-то полезное или просто иметь запасные деньги на текущие расходы.

Совет 3: Покупайте подарки заранее

Накануне таких крупных праздников как Новый год или 8 марта цены практически на все товары взлетают до небес. Поэтому старайтесь приобретать подарки примерно за месяц до праздников. Так вы не только сэкономите деньги, но и сможете выбрать действительно хороший подарок без очередей и ажиотажа. Этот совет касается и ваших семейных праздников (дни рождения, годовщины, крестины). Ведь если вы задумываетесь о подарке за день до события, у вас нет времени мониторить цены и поэтому приходится покупать хоть что-то за любую стоимость.

Совет 4: Здравый смысл против эмоций

Спонтанные и эмоциональные покупки очень часто оказываются ненужными, а потраченные деньги вернуть уже невозможно. Поэтому научитесь контролировать себя и не бросаться на «якобы огромные» скидки или супер модные вещи. Прежде чем купить, подумайте, действительно ли вам это нужно, или же это будет просто однодневная радость.

Поэтому научитесь контролировать себя и не бросаться на «якобы огромные» скидки или супер модные вещи. Прежде чем купить, подумайте, действительно ли вам это нужно, или же это будет просто однодневная радость.

Совет 5: Ходите в магазин со списком

Когда вы составляете список дома, в него попадают только необходимые продукты. Тогда в магазине будет проще сориентироваться и купить только то, что нужно. Без списка вы рискуете попасться на маркетинговые уловки и накупить кучу всего ненужного. Вспомните, сколько раз такое уже случалось? Какая уж тут экономия!

Совет 6: Покупайте продукты оптом

Многие продукты можно достаточно долго хранить, поэтому вполне целесообразно покупать их большими упаковками. Сюда относятся крупы, мука, сахар, макароны, растительное масло и т. д. Это правило также касается бытовой химии и средств личной гигиены. Всем известно, что мелкая фасовка стоит дороже и быстро заканчивается, поэтому приходится чаще ходить в магазин и тратить больше.

Совет 7: Качество превыше всего

Качественные вещи стоят дорого, но и служат они гораздо дольше. Возьмем для примера пару сапог. Если вы купите дешевые сапоги плохого качества, вы рискуете не относить их даже один сезон. Придется либо нести их в ремонт, либо покупать новые. А это лишние затраты. Дорогие и качественные сапоги смело можно носить несколько сезонов и не иметь никаких проблем. Более того, дешевые вещи могут нанести вред здоровью, а это уже другая статья расходов. Поэтому выбирайте качество во всем (одежда, обувь, продукты, косметика, техника), дабы не пришлось платить дважды.

Такие простые советы научат вас, как вести семейный бюджет и при этом иметь все необходимое для полноценной жизни.

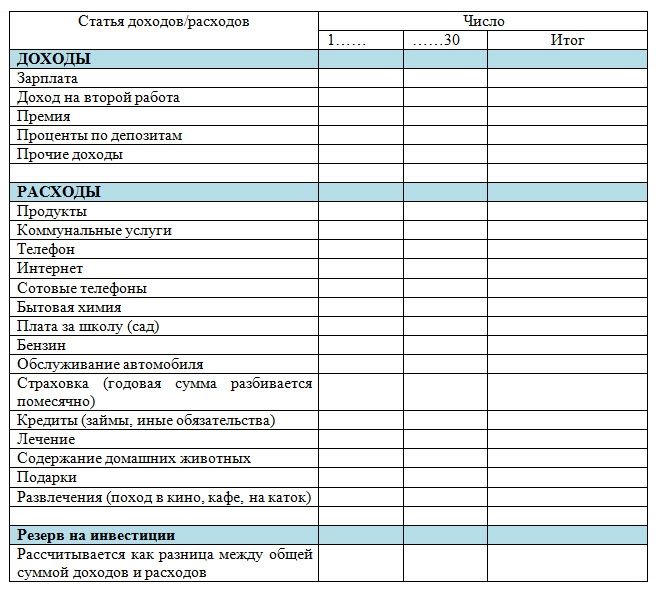

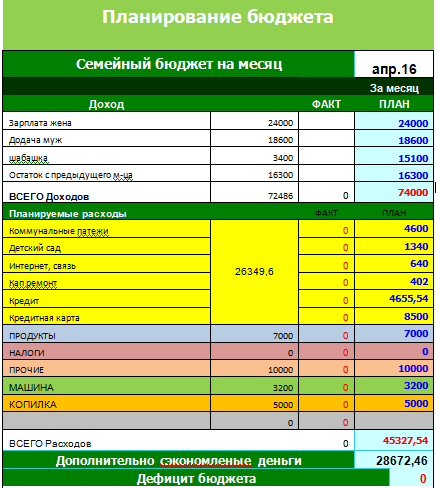

Планирование семейного бюджета: бюджет семьи на месяц в таблицеВ начале статьи мы уже говорили о том, как составить бюджет семьи. Вы вправе выбирать самый подходящий для вас способ. Как правило, удобнее всего распределить семейный бюджет на месяц в виде таблицы. Вот один из возможных вариантов:

Вот один из возможных вариантов:

«Семейный бюджет, доходы и расходы семьи, таблица»

| ДОХОДЫ ЗА МЕСЯЦ | ||

| Запланированные | Реальные | |

| Муж | 45 000 | |

| Жена | 20 000 | |

| Прочие | 10 000 | |

| РАСХОДЫ | ||

| Фиксированные | ||

| Кредит | 5 000 | |

| Аренда | 10 000 | |

| Учеба | 10 000 | |

| Переменные | ||

| Коммунальные платежи | 5 000 | |

| Детский сад / школа | 5 000 | |

| Продукты | 6 000 | |

| Транспорт | 5 000 | |

| Одежда | 4 000 | |

| Бытовые товары | 2 000 | |

| Необязательные | ||

| Развлечения | 2 000 | |

| Отпуск | — | |

| Непредвиденные расходы | 3 000 | |

| ИТОГО | ||

| Доход | 75 000 | |

| Расход | 57 000 | |

| Остаток | 18 000 | |

Сначала заполните колонку запланированных доходов и расходов, а в течение месяца заполняйте колонку реальных выплат. В конце месяца подведите итоги и посмотрите, все ли вас устраивает. Здесь приведены примерные строки расходов, вы же добавляйте то, что вам нужно, или убирайте лишнее.

В конце месяца подведите итоги и посмотрите, все ли вас устраивает. Здесь приведены примерные строки расходов, вы же добавляйте то, что вам нужно, или убирайте лишнее.

Планирование бюджета семьи: преимущества

Сделав решительный шаг навстречу контролю над своими финансами, вы непременно получите выгоду. Если вы научитесь, как правильно вести семейный бюджет, вы окажетесь в гораздо лучшем финансовом положении, чем сейчас. Бюджет действительно работает, потому что он:

- Показывает ненужные траты. Спланированный бюджета проливает свет на те области, которые многие люди не замечают в повседневной жизни.

- Расставляет приоритеты. Бюджет позволяет людям смотреть на общую картину своих привычек тратить деньги и устанавливать новые приоритеты, чтобы выжать максимум из своего денежного потенциала.

- Создает новые привычки. Когда люди получают более четкое представление о том, как они используют свои деньги, это позволяет им перераспределять расходы в разных категориях и более сознательно относиться к ненужным расходам.

- Снижает стресс. Финансы – одна из главных причин стресс. Когда есть чувство контроля над приходящими и уходящими деньгами, вместо стресса появится чувство безграничных возможностей.

- Образовывает. Наличие бюджета позволяет людям взглянуть на деньги как на инструмент для достижения целей. При этом мировоззрение меняется и фокусируется на долгосрочных целях и будущих потребностях.

Создание бюджета – это лишь первый шаг. А вот поддержание бюджета – это когда вы начинаете видеть реальный личностный рост и понимаете, что деньги могут дать вам гораздо больше. Придерживаться бюджета может быть трудной задачей для людей, которые не привыкли устанавливать границы или самодисциплину в своих финансах, поэтому важно поддерживать позитивное отношение к этому процессу. Облегчить его поможет мотивация. Подумайте о том, чтобы откладывать немного денег каждый месяц на отпуск в конце года, и вы будете с нетерпением его ждать.

И последнее, ставьте реалистичные цели. Начинайте постепенно создавать план, который будет работать для вас, вашей семьи и вашего образа жизни. И помните, что чтобы увеличить семейный бюджет, нужно не забывать и про инвестирование. В Калькуляторе вкладов и инвестиций есть много интересных и прибыльных вариантов.

И помните, что чтобы увеличить семейный бюджет, нужно не забывать и про инвестирование. В Калькуляторе вкладов и инвестиций есть много интересных и прибыльных вариантов.

20 Среднемесячные расходы, которые необходимо включить в бюджет

Создавая новый ежемесячный бюджет или обновляя старый, вы, вероятно, замечали, насколько важно (и сложно) правильно рассчитывать ежемесячные расходы. Недооценка или отсутствие расходов может вывести из равновесия всю вашу стратегию расходов, поэтому рекомендуется изучить некоторые нормы составления бюджета.

Чтобы помочь вам начать работу, мы составили список из 20 распространенных вещей, которые следует включить в ежемесячный бюджет, а также среднюю сумму для каждой из них, которую вы можете использовать в качестве исходного ориентира.

20 Общие ежемесячные расходы, которые следует включить в ваш бюджет

1. Жилье или арендная плата

Расходы на жилье и аренду значительно различаются в зависимости от того, где вы живете. Например, средняя стоимость дома в 2022 году составляет 480 275 долларов в Нью-Джерси и 213 360 долларов в Огайо. Калькуляторы стоимости жизни могут помочь вам скорректировать смету бюджета в зависимости от вашего местоположения.

Например, средняя стоимость дома в 2022 году составляет 480 275 долларов в Нью-Джерси и 213 360 долларов в Огайо. Калькуляторы стоимости жизни могут помочь вам скорректировать смету бюджета в зависимости от вашего местоположения.

Когда дело доходит до ипотечного кредита, процентные ставки и срок ипотеки также оказывают сильное влияние на ваши ежемесячные платежи по ипотеке. Предполагая, что средний размер кредита по стране составляет чуть более 413 000 долларов США, 30-летний кредит по ставке 6,59процентная ставка (текущий средний показатель по стране на 2022 год) будет стоить 2635 долларов в месяц. 15-летний кредит на ту же сумму с процентной ставкой 5,8% (текущий средний показатель по стране на 2022 год) будет стоить 3441 доллар в месяц.

Арендная плата варьируется аналогичным образом в зависимости от того, где вы живете. В 2022 году средняя месячная арендная плата за квартиру с одной спальней в Канзасе составляет 1169 долларов. Переезжайте в Калифорнию, и эта квартира с одной спальней обойдется вам в 2723 доллара.

(Цифры, указанные в этой статье, основаны на данных Министерства труда, если не указан другой источник.)

2. Транспорт и страхование автомобиля

При 37-процентном увеличении расходов на топливо транспорт является второй по величине статьей бюджета для большинства людей со среднемесячными расходами около 915 долларов США, включая оплату автомобиля, бензин и страховые расходы. Это должно включать в себя все ваши регулярные расходы на поездки и просто передвижение по городу.

Если у вас нет оплаты за автомобиль, вы можете включить меньше расходов на транспорт в свой ежемесячный бюджет расходов. С другой стороны, более старому автомобилю может потребоваться более высокий бюджет для покрытия расходов на техническое обслуживание.

Кроме того, большинство планов автострахования позволяют сэкономить деньги, если вы платите за полные шесть месяцев вперед. Если вы включите этот вариант в свою таблицу ежемесячных расходов, откладывая каждый месяц достаточно, чтобы оплатить страховку вперед, в долгосрочной перспективе вы выйдете вперед.

3. Командировочные расходы

Командировочные расходы включают такие расходы, как поездки на выходные, посещение семьи, поездки по работе или все, что выходит за рамки ваших обычных расходов, таких как билеты на самолет, проживание в гостинице и расходы на аренду автомобиля.

Если вы планируете что-то важное, например, недельный отпуск, поездку по пересеченной местности или заграничную поездку, подумайте о том, чтобы создать отдельный бюджет для этих расходов и накопить на них заранее.

4. Еда и бакалея

Каждый должен есть, и в 2021 году домохозяйства США тратили в среднем 692 доллара в месяц на продукты и питание вне дома. 750 долларов. Обязательно подсчитайте еженедельные расходы членов вашей семьи на походы за продуктами и расходы на рестораны, чтобы создать достижимый ежемесячный бюджет на еду и продукты для вас и вашей семьи.

5. Счета за коммунальные услуги

Меньше всего жители Юты платят за коммунальные услуги — тепло, газ, воду, электричество, кабельное телевидение и интернет — 345 долларов в месяц, по данным Move. org. Больше всего за коммунальные услуги платят гавайцы — 612 долларов в месяц.

org. Больше всего за коммунальные услуги платят гавайцы — 612 долларов в месяц.

Возможно, вы сможете снизить среднемесячную стоимость коммунальных услуг, отказавшись от кабеля и выбрав вместо этого потоковые сервисы с базовым доступом в Интернет.

6. Сотовый телефон

Средний счет за сотовый телефон составляет от 40 до 140 долларов США для семейного плана, но вы можете тратить всего 2 доллара в месяц в течение 75 месяцев с US Mobile, если вам нужны только базовые услуги без данных.

7. Расходы на уход за детьми и школу

Ежемесячные расходы на уход за детьми варьируются от 453 долларов в месяц в Миссисипи до 1683 долларов в штате Массачусетс. Это огромный диапазон, и это только средние значения. Проверьте местные варианты ухода за детьми, чтобы решить, как вам может понадобиться скорректировать свой план.

Когда ваши дети достигнут школьного возраста, вам, возможно, придется отчитываться за обучение в частной школе. Но даже если вы отправите своих детей в государственную школу, вам понадобятся деньги на различные сборы, школьные принадлежности и время от времени школьные поездки. Добавление места в ваш ежемесячный трекер расходов для расходов на школу и уход за детьми является ключом к успешному и реалистичному бюджету.

Добавление места в ваш ежемесячный трекер расходов для расходов на школу и уход за детьми является ключом к успешному и реалистичному бюджету.

8. Корм и уход за домашними животными

Корм для собаки стоит от 20 до 60 долларов в месяц, но вам может потребоваться больше, если вашему питомцу требуется специальная диета или у него аллергия. Вы также можете включить что-то на расходы по уходу за домашними животными и другие расходы по уходу, такие как угощения, игрушки и расходы на питание.

9. Страхование домашних животных

Средняя ежемесячная стоимость страхования домашних животных составляет 48,78 долларов США для собак и 29,16 долларов США для кошек. Заплатив от 14 до 98 долларов в месяц в качестве страховых взносов, вы сможете погасить большой счет за услуги ветеринара. Если вы выберете страховку, не забудьте включить ежемесячную стоимость страхования домашних животных в список ежемесячных расходов.

10. Одежда и уход за собой

По данным Министерства труда США, средняя семья в США тратит 146 долларов в месяц на одежду, и вы, вероятно, захотите включить в эту бюджетную категорию расходы на личный уход, а также на химчистку. .

.

Средняя ежемесячная стоимость продуктов и услуг личной гигиены варьируется в зависимости от человека, но стрижка, мыло, зубная паста и другие предметы первой необходимости складываются и должны быть включены в ваш ежемесячный бюджет расходов. В среднем человек тратит 60 долларов в месяц на уход за собой.

Если вы покупаете такие вещи, как мыло и шампунь, в продуктовом магазине, возможно, будет проще включить их в категорию вашего бюджета на продукты и продукты. Если вы покупаете шампунь, гель для душа или другие средства по уходу за собой в специализированном магазине, обязательно включите эту сумму в планировщик ежемесячного бюджета.

11. Медицинское страхование

Если у вас нет медицинского страхования от работодателя, вы можете приобрести план. Ежемесячные расходы на медицинское страхование сильно различаются в зависимости от вашего возраста, места проживания и образа жизни — такие факторы, как курение и ранее существовавшие заболевания, могут повлиять на расходы по вашему плану.

В зависимости от этих факторов вы можете рассчитывать на оплату планов медицинского страхования от 309 до 831 доллара в месяц — средняя стоимость в Америке составляет 541 доллар в месяц. Вам также может понадобиться добавить к этой цифре дополнительные суммы, чтобы учесть франшизы, доплаты, лекарства, отпускаемые без рецепта, и другие расходы на здравоохранение.

12. Ежемесячное членство и абонементы

Сохранение здоровья имеет решающее значение, и занятия в тренажерном зале — отличная отправная точка. В среднем абонемент в тренажерный зал стоит около 58 долларов в месяц, но может стоить значительно дороже, особенно если вы посещаете специализированное учреждение. Если абонемент в спортзал является важной частью поддержания вашего здоровья, обязательно включите его в свой ежемесячный список расходов.

Сейчас самое время подвести итоги всех ваших ежемесячных подписок. Американцы тратят около 220 долларов в месяц на абонентскую плату — большинство людей недооценивают свои расходы.

Услуги потокового вещания являются одними из самых очевидных расходов на подписку, но онлайн-публикации, бритвенные клубы, ежемесячные ящики для ухода, винные клубы и другие повторяющиеся услуги включены в ежемесячное членство.

Поскольку эти услуги обычно автоматически оплачиваются каждый месяц с помощью дебетовой или кредитной карты, о них легко забыть, если вы не отслеживаете их в ежемесячном списке расходов или электронной таблице.

13. Страхование жизни

Средние ежемесячные расходы на страхование жизни могут варьироваться в зависимости от штата, но обычно вы можете приобрести срочную страховку жизни, начиная примерно с 15 долларов в месяц — средняя стоимость составляет около 26 долларов в месяц.

Когда вы составляете свой ежемесячный бюджет расходов, вы можете объединить эту сумму с расходами на медицинское страхование, вычитаемыми из вашей зарплаты, если страхование жизни осуществляется через вашего работодателя. Если у вас есть отдельный личный план, вы, вероятно, захотите зафиксировать эти расходы в отдельной категории бюджета.

14. Страхование домовладельцев

Страхование арендаторов или домовладельцев может помочь защитить от кражи, пожара и других видов угроз или ущерба. Средняя стоимость страхования арендаторов составляет около 27 долларов в месяц, в то время как страхование домовладельцев стоит примерно 35 долларов в месяц на каждые 100 000 долларов стоимости дома.

Страхование арендаторов доступно практически любому арендатору, независимо от того, снимаете ли вы квартиру в профессиональном жилом комплексе или арендуете частную резиденцию. Он покрывает вас и ваше имущество от многих видов ущерба и ответственности.

Если у вас есть дом, велика вероятность того, что вы уже платите за страхование домовладельцев по ипотеке. Однако, если ваша страховка домовладельцев не включена в этот платеж, обязательно добавьте ее в свой ежемесячный бюджет расходов.

15. Развлечения

Ключевой совет для успешного составления ежемесячного бюджета расходов — выделить место для развлечения. Цифры по этим предметам трудно найти, потому что они очень сильно зависят от того, что вам нравится делать. Тем не менее, вы можете составить хорошую смету для своего ежемесячного списка расходов с небольшим планированием.

Цифры по этим предметам трудно найти, потому что они очень сильно зависят от того, что вам нравится делать. Тем не менее, вы можете составить хорошую смету для своего ежемесячного списка расходов с небольшим планированием.

Если у вас на уме что-то конкретное, например поход в кино, ужин с другом или еженедельное свидание, просмотрите меню и цены, чтобы выяснить, сколько денег вам нужно выделить в ежемесячном планировщике бюджета. для тех мероприятий.

16. Студенческие ссуды

Почти 70 процентов выпускников 2021 года взяли студенческие ссуды, в среднем на сумму 29 000 долларов США. Исходя из этой суммы, средний выпускник колледжа будет должен 560,65 долларов в месяц в виде платы за студенческий кредит, если он захочет погасить кредит в течение пяти лет под 6 процентов.

Имейте в виду, что недавние выпускники, зарабатывающие менее 125 000 долларов в год, могут претендовать на прощение студенческой ссуды на сумму до 20 000 долларов в соответствии с новым законопроектом президента Байдена о списании долгов.

17. Задолженность по кредитной карте

Средний долг домохозяйства по кредитной карте составляет около 5300 долларов. Если вы держите средний баланс и платите 15 процентов, вы можете погасить карту за год с ежемесячными платежами примерно в 471 доллар.

Если у вас высокая задолженность по кредитной карте и высокие процентные ставки, есть много способов составить бюджет для погашения задолженности по кредитной карте, даже если ваши ежемесячные расходы ограничены.

18. Выход на пенсию

Чем раньше вы начнете откладывать на пенсию, тем дольше ваши деньги будут получать прибыль от силы сложных процентов. Некоторые специалисты по финансовому планированию рекомендуют откладывать от 10 до 15 процентов своего дохода на пенсию, но если вы сможете откладывать еще больше, вы быстрее достигнете своих пенсионных целей и будете лучше защищены от рыночного спада.

Есть много способов накопить на пенсию и работать над долгосрочным бюджетом, чтобы выйти на пенсию вовремя.

19. Чрезвычайный фонд

Составление бюджета, достаточного для накопления расходов на три месяца, поскольку чрезвычайный фонд может помочь вам пережить трудные времена. Средняя американская семья потратила 66 928 долларов в 2021 году, или 5 577 долларов в месяц. Три месяца расходов означают наличие резерва на черный день в размере 16 731 доллара.

Если вы ежемесячно откладываете 1 395 долларов США в свой резервный фонд, вы накопите 16 731 доллар США за год. Эта сумма может показаться пугающей, поэтому, если вы не можете уложиться в свой ежемесячный бюджет расходов, начните с меньшего, откладывая все, что можете.

20. Крупные покупки

Нужно ли будет покупать машину через пять лет? Положить новую крышу на дом за два года? Составьте список этих более крупных расходов и каждый месяц выделяйте определенную сумму, чтобы добавлять ее в свой бюджет, чтобы вы могли оплатить их, когда придет время.

Как составить месячный бюджет:

Когда вы будете готовы приступить к работе, для создания месячного бюджета необходимо выполнить 4 основных шага:

Шаг 1. Подсчитайте свой доход

Подсчитайте свой доход Начните с чистого ежемесячного дохода. Другими словами, выясните, что вы приносите домой каждый месяц после уплаты налогов и других вычетов из заработной платы. Как только вы узнаете, сколько вы получаете каждый месяц, вы будете знать, сколько вы можете потратить.

Шаг 2. Перечислите все свои расходыЗатем перечислите все свои ежемесячные расходы. Это включает в себя потребности, такие как ваш счет за электроэнергию и продукты; хочет, как потоковое ТВ подписки и на вынос; и даже запланированные сбережения, такие как ежемесячные взносы в ваш 401(k) или чрезвычайный фонд.

Обязательно помните счета, которые вы оплачиваете ежеквартально, раз в полгода или ежегодно, например, некоторые страховые планы или налоги на недвижимость.

Шаг 3. Вычтите расходы из дохода Сложите все свои ежемесячные расходы и вычтите эту сумму из своего ежемесячного дохода. Это говорит вам, сколько у вас останется после всех ваших запланированных расходов, чтобы потратить на другие вещи. Подумайте о том, чтобы использовать часть из них, чтобы быстрее погасить долг или увеличить свои сбережения, а остальное потратить на что угодно!

Подумайте о том, чтобы использовать часть из них, чтобы быстрее погасить долг или увеличить свои сбережения, а остальное потратить на что угодно!

Если ваши расходы превышают ваши доходы, хорошо, что вы решили составить бюджет! Взгляните на каждый из ваших расходов, чтобы увидеть, где вы могли бы сократить расходы, от небольших изменений, таких как более частое питание, до более серьезных изменений, таких как переезд или поиск соседа по комнате, чтобы разделить ваши расходы на проживание.

Нужно подзаработать? Взгляните на наше руководство 23 способа быстро заработать за один день.

Шаг 4. Создавайте ежемесячный бюджет и отслеживайте его Теперь, когда у вас есть план составления бюджета на месяц, нужно придерживаться его. Начните с решения, как вы хотите идти в ногу со своими расходами. Если вы хотите отслеживать его вручную — будь то на бумаге или в электронной таблице — вам нужно ежедневно записывать все свои транзакции в каждой категории, от оплаты счетов до покупки латте по дороге на работу.

Создание ежемесячной электронной таблицы и ведение ее — это большая работа, но это важный шаг в управлении своими финансами.

Калькулятор месячного бюджета:

Хотите узнать, как свести концы с концами? Наш бесплатный онлайн-калькулятор бюджета поможет вам составить ежемесячный бюджет, а также даст множество полезных советов, которые помогут вам сэкономить деньги и убедиться, что вы ничего не упустили.

Таблица месячного бюджета:

Готовы создать таблицу ежемесячного бюджета? Если вы хотите создать собственную таблицу ежемесячного бюджета на бумаге или в приложении для работы с электронными таблицами, ознакомьтесь с нашими 5 советами по созданию отличного шаблона ежемесячного бюджета своими руками.

Если вы предпочитаете автоматически отслеживать свои расходы, что экономит вам массу времени каждый месяц, рассмотрите приложение, которое включает в себя средство отслеживания ежемесячных расходов, которое поможет вам начать работу:

- Quicken Deluxe для Windows (включает сопутствующие приложения)

- Quicken для Mac (включая сопутствующие приложения)

- Simplifi (мобильные приложения для iOS, Android и Интернета)

Каковы примеры ежемесячных расходов?

Составление месячного бюджета — важная стратегия, помогающая управлять деньгами и экономить на финансовых целях. Тем не менее, чтобы составить бюджет, вам нужно знать, какие ежемесячные расходы учитывать. Отслеживание всех ежемесячных расходов может гарантировать, что расходы не превысят ваш ежемесячный доход, поэтому вы можете с комфортом оплачивать счета и знать, сколько денег откладывать. в сторону для экономии.

Тем не менее, чтобы составить бюджет, вам нужно знать, какие ежемесячные расходы учитывать. Отслеживание всех ежемесячных расходов может гарантировать, что расходы не превысят ваш ежемесячный доход, поэтому вы можете с комфортом оплачивать счета и знать, сколько денег откладывать. в сторону для экономии.

Наиболее распространенные ежемесячные расходы, которые следует учитывать в вашем бюджете, включают:

1. Жилье

Расходы на жилье часто занимают большую часть ежемесячных расходов и включают ежемесячные платежи по ипотеке или арендной плате, в зависимости от того, являетесь ли вы владельцем или арендуете свой дом. Сюда также входят любые другие дополнительные расходы, связанные с содержанием и использованием дома. Например, домовладельцы платят налоги на недвижимость в тех штатах, где они взимаются. Налоги на имущество часто депонируются как часть вашей ипотеки, поэтому не включайте их в качестве дополнительной суммы, если полная сумма уже включена в ваш ежемесячный платеж.

Некоторые другие затраты на техническое обслуживание включают ремонт сантехники, благоустройство территории, чистку водосточных желобов и периодическое нанесение свежего слоя краски. Вам нужно будет оценить свои расходы на техническое обслуживание, чтобы заложить их в бюджет, поскольку все они, скорее всего, не являются фиксированными, повторяющимися суммами каждый месяц. Регулярное техническое обслуживание может предотвратить превращение простых исправлений в более крупные и дорогостоящие проблемы.

Арендаторам, скорее всего, не придется учитывать расходы на содержание, так как содержание оплачивает арендодатель.

2. Еда и рестораны

Будь то домашняя еда, доставка пиццы или высококлассный ресторан, вам нужно будет учитывать все расходы на еду. Как и расходы на техническое обслуживание, расходы на питание варьируются от месяца к месяцу. Один из способов подсчитать ежемесячные расходы на питание — усреднить расходы на питание за последний год.

Расходы на продукты — хорошее начало, когда речь идет об ограничении расходов. Сокращение еды на вынос и ограничение частоты обедов вне дома может помочь сократить расходы и дать больше возможностей для погашения долгов или сбережений. Покупка оптом, использование кредитной или дебетовой карты с возвратом наличных и использование купонов могут помочь вам получить лучшие предложения.

Сокращение еды на вынос и ограничение частоты обедов вне дома может помочь сократить расходы и дать больше возможностей для погашения долгов или сбережений. Покупка оптом, использование кредитной или дебетовой карты с возвратом наличных и использование купонов могут помочь вам получить лучшие предложения.

3. Транспорт

Транспортные расходы включают в себя расходы на ежедневные поездки и поездки на работу. Для тех, кто владеет автомобилем, ежемесячные автомобильные платежи и страхование транспортного средства являются транспортными расходами, которые необходимо учитывать. Те, кто ездит на работу на общественном транспорте, должны учитывать стоимость проезда на поезде или автобусе.

Не забудьте включить любые небольшие дополнительные транспортные расходы, такие как плата за парковку или плановое техническое обслуживание, такое как замена масла или новые шины. Возможно, имеет смысл периодически включать их в свой бюджет по полной стоимости, а не включать часть расходов каждый месяц, поскольку именно так вы будете платить за них.

4. Уход за детьми и домашними животными

Иметь детей или домашних животных означает платить за то, чтобы кто-то присматривал за ними, когда вы выполняете поручения или в течение дня на работе или в школе. Расходы по уходу за детьми могут включать ежемесячную плату за обучение в детском саду, или вам может потребоваться оценить ежемесячные расходы на время от времени наем няни.

Домашние животные также должны учитываться в расходах. Ветеринарные счета, корм для домашних животных и услуги няни — вот некоторые расходы, которые следует учитывать. Как и в случае с другими переменными расходами, усредненные расходы на уход за детьми и домашними животными за год могут помочь оценить общую сумму, которую они займут в бюджете.

5. Мобильный телефон

Счета за сотовый телефон являются обычными ежемесячными расходами, которые можно легко отследить с помощью ежемесячного счета. Планы, которые предлагают неограниченное количество минут разговоров и данных, как правило, самые дорогие. Но если вы часто используете Wi-Fi и мало разговариваете по телефону, вы можете сэкономить несколько долларов, выбрав план, который ограничивает объемы разговоров и данных.

Но если вы часто используете Wi-Fi и мало разговариваете по телефону, вы можете сэкономить несколько долларов, выбрав план, который ограничивает объемы разговоров и данных.

6. Медицинское страхование

Стоимость медицинского страхования варьируется от человека к человеку, но размер страхового взноса обычно меняется только один раз в год. так что вы можете составить бюджет на основе постоянных ежемесячных расходов. Взносы за планы, спонсируемые работодателем, частично оплачиваются компанией или организацией, в которой вы работаете. В целях составления бюджета включите только ту часть премии, которую вы платите.

Доплаты или отчисления, не включенные в ваш страховой взнос. Ежемесячное откладывание суммы для покрытия этих расходов может помочь вам подготовиться к экстренной медицинской проблеме. Деньги, отложенные для личных расходов на медицинское обслуживание, можно хранить в резервном фонде, на сберегательном счете (если у вас есть план медицинского страхования с высокой франшизой) или на гибком счете расходов.

7. Платежи по долгам

Ежемесячные расходы, связанные с долгами, представляют собой не сам остаток долга, а платеж по остатку долга. Это могут быть платежи по кредитным картам или кредиты, такие как личные банковские кредиты и студенческие кредиты. Скорее всего, есть минимальный платеж, который необходимо вносить каждый месяц, хотя рекомендуется платить больше, чем минимум, чтобы погасить долг быстрее.

В зависимости от того, как организован бюджет, эта категория может включать оплату автомобиля или жилья. Просто убедитесь, что они не учитываются дважды, если они также включены в расходы на транспорт или жилье.

8. Сберегательные взносы

Сбережения должны быть регулярной частью любого бюджета, поэтому включение ежемесячных сберегательных «расходов» — хороший способ стимулировать откладывание некоторой суммы денег. Назначьте часть денег, которые у вас остались после оплаты других расходов в вашем бюджете, в резервный фонд или на инвестиционный счет.

Наемные работники должны откладывать 20 процентов своего дохода на сбережения в соответствии с правилом составления бюджета 50/30/20. Но даже если вы не в состоянии откладывать 20 процентов каждый месяц, откладывайте все, что можно, и стараясь не тратить это, это может помочь выработать привычку откладывать.

9. Развлечения

Расходы на развлечения связаны со всем, что вы делаете для удовольствия, включая деньги, потраченные на билеты в кино, хобби, спортивные мероприятия и посещение музеев.

Такие дискреционные расходы трудно предусмотреть в бюджете, так как некоторые из них часто возникают по прихоти. Тем не менее, создание статьи для развлечений в вашем бюджете — и ее соблюдение — может помочь вам лучше учитывать все расходы, связанные с приятным времяпрепровождением.

10. Потоковые сервисы, кабельное телевидение и Интернет

Для этой категории необходимо учитывать все ежемесячные счета за различные домашние развлекательные услуги, от Netflix до Wi-Fi. Некоторые могут классифицировать эти расходы как развлечения, но счета за интернет и потоковую передачу обычно являются фиксированными расходами, что упрощает их планирование на каждый месяц, в то время как расходы на кинотеатры или спортивные мероприятия могут варьироваться от месяца к месяцу.

Некоторые могут классифицировать эти расходы как развлечения, но счета за интернет и потоковую передачу обычно являются фиксированными расходами, что упрощает их планирование на каждый месяц, в то время как расходы на кинотеатры или спортивные мероприятия могут варьироваться от месяца к месяцу.

Этот раздел бюджета является еще одной областью, где можно легко сократить расходы. Например, с Netflix подписчики могут вдвое сократить стоимость подписки, если они перейдут с индивидуального плана на общий премиальный план, разделенный с тремя другими. Также рассмотрите возможность использования службы потоковой передачи вместо того, чтобы платить за тарифные планы кабельного телевидения, которые часто обходятся дороже.

11. Членство и подписка

В дополнение к услугам потоковой передачи по подписке необходимо учитывать ряд других регулярных платежей по подписке, включая членство в тренажерном зале, журналы и членство в клубах. Просмотрите историю своего банковского счета за последний месяц, чтобы узнать, не взимаются ли какие-либо абонентские или членские взносы со счета, о которых вы, возможно, забыли или вообще не собирались подписываться.

12. Коммунальные услуги

Коммунальные услуги, наряду с выплатами по ипотеке или арендной плате, являются предметами первой необходимости и обычно занимают большую часть бюджета. В 2020 году домохозяйства США потратили в среднем 4158 долларов на оплату коммунальных услуг по сравнению с 3737 долларами в 2013 году. В их число входят:

Природный газ, пропан, мазут

Домохозяйства США, которые не отапливаются электричеством, обычно используют для отопления один из трех видов ископаемого топлива: природный газ, пропан или мазут. Из них наиболее популярен природный газ, хотя на северо-востоке обычно используется печное топливо. Независимо от того, на какое топливо вы полагаетесь, счет, вероятно, будет намного выше в зимние месяцы, когда требуется отопление. Переход на энергосберегающий интеллектуальный термостат и/или регистрация в плане бюджетных платежей, который помогает компенсировать высокие затраты на отопление в зимний период за счет природного газа за счет более равномерного распределения расчетной годовой стоимости газа по месяцам.

Бюджетирование пропана или мазута может быть более сложной задачей, поскольку сумма счета обычно указывается за доставку, а не за месяц. Пропан и мазут не соединены сетью труб, поэтому за плановую заправку необходимо платить, когда они закончатся. В результате учет затрат на пропан или мазут может быть менее предсказуемым, но один из способов оценить их стоимость — усреднить, сколько было потрачено на них в предыдущие месяцы или годы.

Вода и канализация

Сумма счета за воду может варьироваться в зависимости от таких факторов, как частота использования душа, стиральной машины и количество воды, используемой для озеленения. Многие муниципальные счета за воду могут также включать сумму за канализационные услуги, поэтому нет необходимости планировать их отдельно. Домохозяйства, пользующиеся частными колодцами и септическими системами, могут нести ежемесячные расходы на очистку воды, например, на умягчитель воды и расходные материалы, и могут захотеть выделить ежемесячную сумму на оплату откачки септика, когда он нуждается в опорожнении, что может стоить несколько сотен долларов.

Электричество

Электричество составляет значительную часть средних счетов за коммунальные услуги в США, и его стоимость выше для домохозяйств, которые готовят и/или обогревают его. Министерство энергетики США дает множество советов по сокращению потребления электроэнергии потребителями, в том числе по уменьшению яркости экранов телевизоров, объединению холодильников и переходу на энергосберегающие приборы.

13. Командировочные расходы

Командировочные расходы могут состоять из таких вещей, как авиабилеты, гостиницы, аренда автомобилей и плата за багаж. Если поездка предназначена для бизнеса, многие из этих расходов не облагаются налогом. Расходы, связанные с личным путешествием, например отпуском, не подлежат налогообложению.

Командировочные расходы, скорее всего, не нужно будет учитывать в бюджете каждый месяц, если только вы не часто путешествуете. Но все же полезно заранее планировать месяцы, которые будут связаны с поездками, чтобы вы могли заранее сэкономить немного денег.

14. Пенсионные счета

Помимо основных расходов, таких как питание, жилье и коммунальные услуги, возможно, нет более важной статьи в бюджете, чем сбережения на пенсию. Существует несколько вариантов пенсионного счета, наиболее распространенными из которых являются спонсируемый работодателем 401 (k) или самофинансируемый IRA. Пенсионный калькулятор Bankrate поможет вам рассчитать, сколько вам нужно откладывать на пенсионный счет с течением времени.

15. Чрезвычайный фонд

Наличие и создание чрезвычайного фонда — один из лучших способов сохранить финансовую безопасность, потому что он заранее готовит вас к непредвиденным расходам. Чрезвычайный фонд — это место, где вы храните деньги специально для таких внезапных расходов, таких как медицинские счета или непредвиденный ремонт автомобиля.

Как составить бюджет

Чтобы составить бюджет, начните с перечисления всех ваших ежемесячных расходов.

Далее сравните перечисленные расходы со своими доходами.