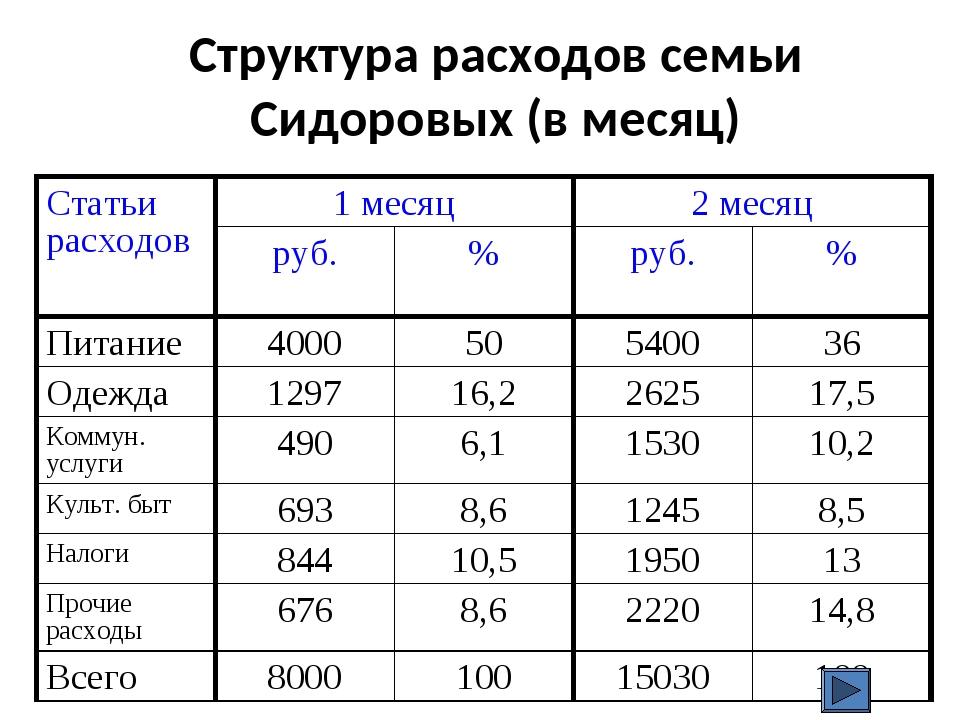

Структура семейного бюджета | Сижу дома

Вопросы экономии семейного бюджета рано или поздно возникают в каждой семье. Экономия это хорошо. Сэкономленные средства можно перераспределить на другие нужды семьи. Но, к сожалению, далеко не все семьи понимают, из каких составляющих формируется именно их семейный бюджет, и что такое структура семейного бюджета.

Сегодня, в рамках повышения нашей финансовой грамотности, поговорим о структуре семейного бюджета.

В классическом понимании структура семейного бюджета – это доходы и расходы семьи. У каждой семьи структура доходов и расходов семейного бюджета кардинально отличается, при этом, можно выделить некоторые схожие позиции.

Структура семейного бюджета: доходы

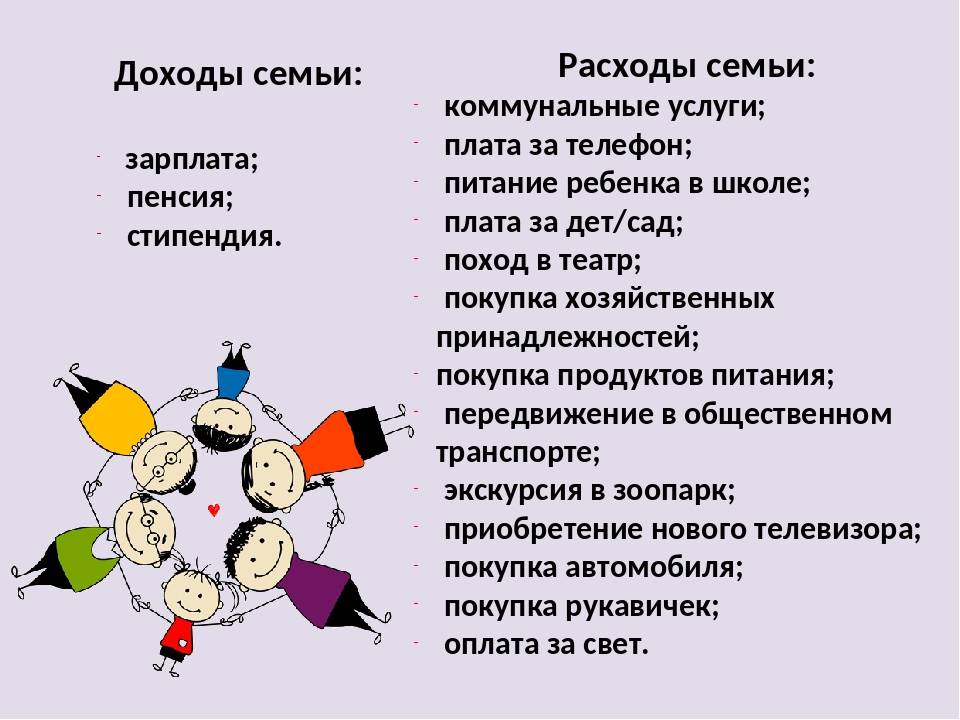

Как правило, доходы семьи формируются из получаемой супругами заработной платы и иных источников дохода. Доходы условно можно разделить на три категории: постоянные или регулярные доходы, нерегулярные доходы, и разовые доходы. Отдельно рассмотрим варианты доходов:

1. Заработная плата.

Заработная плата.

Заработная плата.

Заработная плата.Заработная плата может быть как у обоих супругов, так и только у одного, например, работающего папы. Заработная плата считается постоянным и регулярным источником дохода, соответственно является и постоянной величиной в структуре семейного бюджета.

2. Доходы от сдачи в аренду недвижимости.

Если они, конечно, есть. Если ваша семья сдает в аренду квартиру, раньше принадлежавшую бабушке, получаемые денежные средства тоже входят в структуру семейного бюджета, и также являются постоянной величиной. По крайней мере, до тех пор, пока вы планируете сдавать эту квартиру.

3. Социальные выплаты.

Например, в ситуации, когда супруга сидит в отпуске по уходу за ребенком по достижению им полутора лет. До достижения ребенком полутора лет родители получают социальные выплаты. Размер таких выплат зависит от дохода, получаемого до родов мамой или папой, в зависимости, от того, кто оформляет отпуск по уходу за ребенком. Пока малышу нет полутора лет, социальные выплаты также можно считать постоянной величиной.

В эту же категорию, социальных выплат, можно относить все денежные средства, получаемые от социальных органов. Это может быть пенсия пенсионеру, пенсия по потере кормильца, пенсия по инвалидности и т.п.

4. Доходы, получаемые от подработки.

Как правило, это разовые или нерегулярные доходы, зависящие, например, от наличия заказов.

5. Доходы, получаемые от депозитов, размещенных в банках.

Величина непостоянная и нерегулярная, потому что, как правило, выплата процентов по вкладам в банке производится один раз в квартал. Тем не менее, если у вас большая сумма вклада, а проценты по нему вы получаете ежемесячно (например, как это делают рантье), такой доход будет уже постоянной величиной в структуре семейного бюджета.

6. Инвестиционные или дивидендные доходы.

Такая форма доходов образуется в случае, если вы являетесь владельцем ценных бумаг, по которым начисляются дивиденды. Дивиденды, как правило, выплачиваются раз в год, при условии, что эмитент получил достаточный для выплаты дивидендов доход. Инвестиционные доходы выплачиваются ежемесячно или ежеквартально, но при условии получения управляющей организацией достаточной прибыли. В противном случае может сформироваться и убыток от инвестиционных вложений. Таким образом, в структуру семейного бюджета такие доходы можно включать, но в категорию нерегулярных поступлений.

Инвестиционные доходы выплачиваются ежемесячно или ежеквартально, но при условии получения управляющей организацией достаточной прибыли. В противном случае может сформироваться и убыток от инвестиционных вложений. Таким образом, в структуру семейного бюджета такие доходы можно включать, но в категорию нерегулярных поступлений.

7. Иные доходы.

В эту категорию отнесем, например, льготы по налогообложению. Допустим, вы приобрели квартиру, и оформили возмещение налога на доход физического лица. Сумма, которую вам возместила налоговая инспекция, также войдет в структуру семейного бюджета, в категорию разовых поступлений.

8. Разовые доходы.

Например, помощь родителей, близких родственников или друзей. Безвозмездная помощь, т.е. такая, которую не нужно будет отдавать.

Кредиты, займы, деньги, взятые в долг, не являются доходами семьи! Они могут формировать имущество семьи, например, в виде крупных покупок, но это не доходы.

Структура семейного бюджета: расходы

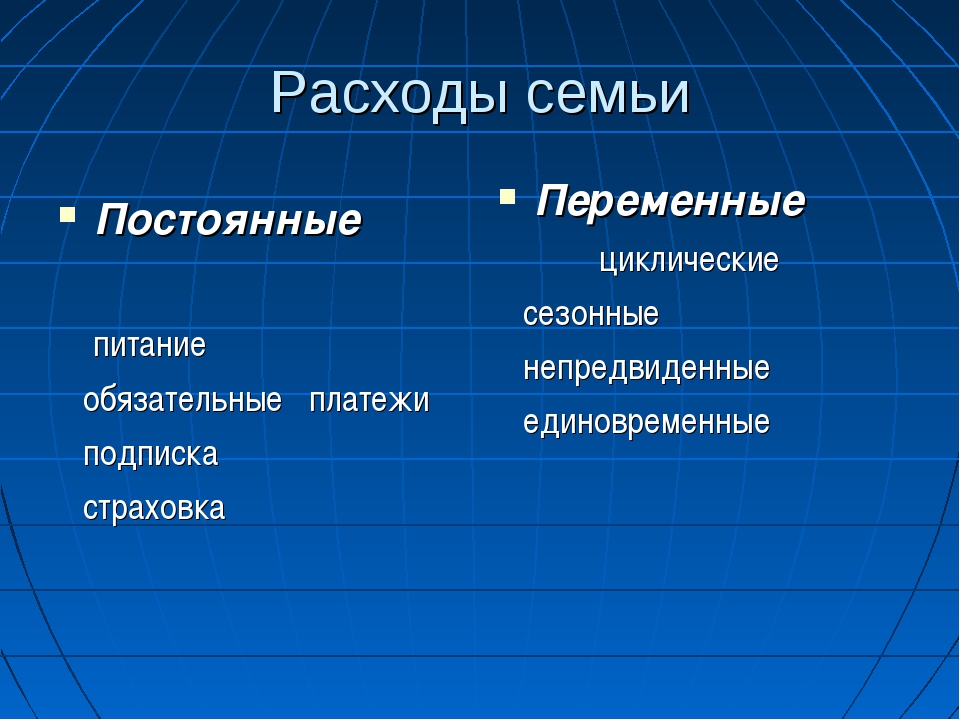

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

Как правило, разовые расходы. Зависят от финансовых возможностей семьи.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Читать дальше:Кредитная кабала, как выбраться из кредитной кабалы

Как проверить начисление процентов

Как научиться копить деньги при скромных доходах

Планирование семейного бюджета на месяц

Поделись ссылкой с друзьями!

Как пары распоряжаются семейным бюджетом — Wonderzine

Я всегда стеснялась поднимать вопрос денег в отношениях; пока встречались, но не жили вместе, деньги у каждого были, понятное дело, свои. Потом мы начали жить вместе и уже ждали ребёнка, но бюджеты так и не объединяли — и я поняла, что мне некомфортно. Например, мы ходили в супермаркет по очереди, и я понимала, что когда идёт бойфренд, мне неудобно просить его купить мне какие-то деликатесы, потому что его доходы были раза в четыре ниже моих — он только окончил университет и нашёл первую работу. Тогда я решила, что «неудобно просить» что-то купить — это не дело, мы семья, у нас должны быть какие-то общие деньги.

Потом мы начали жить вместе и уже ждали ребёнка, но бюджеты так и не объединяли — и я поняла, что мне некомфортно. Например, мы ходили в супермаркет по очереди, и я понимала, что когда идёт бойфренд, мне неудобно просить его купить мне какие-то деликатесы, потому что его доходы были раза в четыре ниже моих — он только окончил университет и нашёл первую работу. Тогда я решила, что «неудобно просить» что-то купить — это не дело, мы семья, у нас должны быть какие-то общие деньги.

В итоге мы завели общий счёт с двумя карточками. На него мы каждый месяц переводим кто сколько сможет, обычно примерно поровну, например по 600–700 евро. Были ситуации, когда я переводила намного больше, а были — когда это делал муж. С этого счёта списываются деньги за свет, газ, интернет, воду, спортзалы; этими же карточками мы рассчитываемся в супермаркетах, ресторанах, транспорте, аптеках, на эти общие деньги покупаем памперсы и детское питание. Последние полгода я пополняю счёт чуть большими суммами, чем муж, потому что он оплачивает детский сад: если делать это через специальную систему на работе, то деньги за садик высчитываются из зарплаты до вычета налогов, то есть налог потом платишь с меньшей суммы, это выгодно. Крупные расходы вроде мебели, бытовой техники, авиабилетов и отелей на мне; я думаю, так будет не всегда, и по мере того, как сравняются наши доходы, одинаковым станет и вклад каждого.

Крупные расходы вроде мебели, бытовой техники, авиабилетов и отелей на мне; я думаю, так будет не всегда, и по мере того, как сравняются наши доходы, одинаковым станет и вклад каждого.

Нам обоим стало намного проще психологически, мы понимаем, что можем поддержать друг друга в любой момент. Раньше мне было неудобно попросить у мужа двадцать евро наличными, чтобы, например, оплатить уборку квартиры — ведь это были его деньги; а теперь стало удобно, потому что мы оба при желании можем эти наличные снять с одного и того же счёта. Я думаю, со временем мы придём к полному объединению бюджетов: мы семья, а в семье всё может быть общим. Пока я не готова к этому, во-первых, технически — у меня доходы в рублях и поступают они в российский банк, а переводить в Испанию деньги ещё та головоломка. Во-вторых, мне удобно, что никому нет дела до того, сколько я потрачу на стрижку или покупку косметики; положить деньги в общий бюджет, а потом взять их оттуда на личные расходы пока кажется странным.

Ещё я откладываю 20 % любых доходов на сберегательный счёт в долларах (потому что в рублях боюсь, а евро мне трудно отделить от счёта на текущие траты). Это неприкосновенный запас, он не относится к путешествиям или крупным покупкам. Мобильными приложениями не пользуемся, разве что приложением интернет-банка. Я когда-то несколько месяцев пользовалась аппом для отслеживания расходов, но ничего нового не узнала: если не считать путешествий, больше всего я трачу на еду вне дома и отказываться от этого не хочу.

Доходы и расходы семьи

Доходы и расходы семьи – это соотношение между различными статьями доходов и расходов семьи в процессе выполнения ею экономических функций:

демографической (детородной),

формирование физических и умственных способностей детей (будущей рабочей силы) общества,

ведение домашнего хозяйства, обеспечение нормальных бытовых условий,

формирование основных потребностей и интересов индивида,

обеспечение необходимого уровня потребительского спроса на товары и услуги,

сбережения необходимых средств для приобретения товаров длительного пользования и обеспечение в старости,

рекреационное восстановление трудоспособности занятых в народном хозяйстве членов семьи и детей, которые учатся,

функция социализации, то есть привлечения членов семьи в систему общественных отношений страны (экономических, социальных, политических, национальных, культурных и др. ),

),

функция экологизации, то есть подготовка членов семьи к их общению с природой, к рациональному взаимодействию человека и природы.

В процессе эволюции социально-экономической системы происходит постепенное отмирание одних функций, возникновение других, а также обогащение отдельных функций новым содержанием. Так, при тотальном обнищании основной массы населения во многих семьях активно развивается такая функция, как семейный бизнес. В то же время значительно ослабляются демографическая, накопительная, рекреационная и другие функции.

Основой возникновения большинства из названных функций является формирование и использование семейного бюджета. Важнейшие статьи доходов этого бюджета – заработная плата, предпринимательский доход, государственные трансфертные платежи, или доходы из общественных фондов потребления (пенсии, стипендии, пособия, предоставление бесплатных услуг в сфере образования), арендные платежи, рента, доходы от индивидуальной трудовой деятельности и др. Доходы от индивидуальной трудовой деятельности – доходы, не связанные с работой в государственных, кооперативных, коллективных предприятиях и учреждениях.

Доходы от индивидуальной трудовой деятельности – доходы, не связанные с работой в государственных, кооперативных, коллективных предприятиях и учреждениях.

Индивидуальная трудовая деятельность – производство товаров и оказание платных услуг в домашних условиях и на небольших предприятиях мелкотоварной собственности (пошив одежды, изготовление сувениров, ремонт бытовой техники, платные услуги врачей, преподавателей, юристов).

Предпринимательский доход – это часть совокупного дохода, полученного от предпринимательской деятельности. В западной экономической литературе его называют нормальным доходом, который рассматривается как нормальное вознаграждение за предпринимательскую деятельность.

Выплаты из фондов социального страхования, или трансфертные выплаты, и заработная плата – затраты на воспроизводство рабочей силы, их источником является необходимый продукт.

Основные статьи расходов семьи – расходы на питание, приобретение одежды и обуви, коммунальные услуги, приобретение товаров длительного пользования (мебели, автомобиля и др. ), транспортные расходы, расходы на образование, развлечения, досуг, путешествия, уплата налогов (в т.ч. на социальное страхование), покупка промышленных товаров, добровольные пожертвования и взносы в общественные организации, сбережения и др.

), транспортные расходы, расходы на образование, развлечения, досуг, путешествия, уплата налогов (в т.ч. на социальное страхование), покупка промышленных товаров, добровольные пожертвования и взносы в общественные организации, сбережения и др.

Основной источник роста доходов населения – заработная плата. В бывшем СССР (в 90-х – в Украине, России, других государствах СНГ) заработная плата в значительной мере была оторвана от личного трудового вклада работников и конечных результатов работы коллектива. Образование, уровень квалификации, трудовой стаж, даже рабочее время существенно не влияли на ее уровень. Аналогичные нормы применялись и к общественным фондам потребления.

В развитых странах Запада на уровень доходов работников в различных сферах деятельности влияют уровень образования, приобретенная специальность, собственность, различные виды богатств, переданных или полученных в наследство, или тех, что являются результатом предпринимательского успеха. Часть реальных доходов населения в современном цивилизованном мире используется не для приобретения любого вида жилья, а для покупки собственного дома с соответствующими удобствами и необходимым уровнем коммунального обслуживания, автогаражем, сауной, бассейном, зоной зеленых насаждений. Так, в Великобритании почти 60% семей имеют собственные дома. Теперь речь идет не только о предметах личного пользования (одежда, обувь, другие вещи), а о том, чтобы они были удобными, красивыми, модными, приносили их владельцу удовольствие. Такой же подход к продуктам питания учитывает не только показатели, учитывая элементарную калорийность, а качественную структуру согласно физиологическим потребностям, научно обоснованным нормам потребления.

Так, в Великобритании почти 60% семей имеют собственные дома. Теперь речь идет не только о предметах личного пользования (одежда, обувь, другие вещи), а о том, чтобы они были удобными, красивыми, модными, приносили их владельцу удовольствие. Такой же подход к продуктам питания учитывает не только показатели, учитывая элементарную калорийность, а качественную структуру согласно физиологическим потребностям, научно обоснованным нормам потребления.

После Второй мировой войны в развитых странах мира за сравнительно непродолжительный период в повседневную жизнь людей вошли новая бытовая техника, автомобиль, компьютер, множительная техника и др. Это заметно изменило структуру потребностей, привычек и настроений. Так, в Люксембурге на 1000 жителей приходится почти 600 автомобилей, в Германии – 448, в Нидерландах – 383. В то же время в некоторых странах ослабляется дифференциация в доходах, активно формируется средний класс. Так, в Японии лишь 2% семей имеют доходы менее 16 тыс. долл. в год, свыше 50% – получают ежегодно от 35 до 75 тыс. долл., а 2% самых богатых присваивают более 160 тыс. долл. в год.

долл., а 2% самых богатых присваивают более 160 тыс. долл. в год.

Семейные расходы Png, Вектор, PSD и Клипарт с прозрачным фоном для бесплатной загрузки

Мультфильм ручная роспись элементов семейной вечеринки

1200 * 1200

канун фестивальных лет семья

2000 * 2000

семья

1200 * 1200

семья семья из пяти человек путешествия

2000 * 2000

семья семья из четырех человек отец мама

6299 * 6299

семейный портрет пожилые старики родители дети мультфильм

2000 * 2000

счастливая семья из четырех человек силуэт

1200 * 1200

черные семейные силуэты фигур

1200 * 1200

рисованной мультфильм семейная фотография иллюстрация

1200 * 1200

рисунок бабушка пожилого возраста семья

2000 * 2000

мультфильм счастливая семья дизайн шаблон

1200 * 1200

иллюстрация теплой семьи

1200 * 1200

постоянная семейная книга

1200 * 1200

семья в медицинской маске во время коронавируса covid19 2019 вспышка ncov плоская иллюстрация

2000 * 2000

праздник середины осени семейное воссоединение наслаждаясь луной

3545 * 5315

красивая семейная иллюстрация

800 * 800

мультфильм рисованной счастливой семьи дизайн иллюстрации мультфильм рисованной счастлив

1500 * 1228

силуэт семьи

2000 * 2000

дома деревья жилой семьи

2083 * 2083

силуэт семьи

5000 * 5000

семейный портрет мама и папа 3 родители

семья * 2000плоский материал Happy Family

90 003 1200 * 1773мультфильм семейный портрет

3543 * 3543

вектор семьи с членами семьи

2100 * 2100

семья

2000 * 2000

вектор счастливая семья

1200 * 1200

семья

2000 * 2000

мультфильм ручная роспись семейная фотография

1200 * 1200

мультфильм теплый семейный праздничный элемент дизайна

2000 * 2000

родители дочери и дети семьи

1200 * 1200

дорогой подарок золотое 3d яйцо с красным от коробка подарка на пасху

5000 * 5000

home life fami ly досуг

2880 * 1620

семейная сцена гостиная диван телевизор

3921 * 5140

мультфильм семья

1200 * 1200

Семейные расходы PNG Изображения | Векторные и PSD файлы

семья в медицинской маске во время коронавируса covid19 2019 вспышка ncov плоская иллюстрация

2000 * 2000

семья остается дома иллюстрация, чтобы предотвратить чуму covid 19 векторное изображение

5473 * 5473

семья защищенный от вируса векторная иллюстрация карикатуры

4000 * 4000

семья в медицинской маске с защитой от эпидемии ncov 2019 коронавирус COVID 19 вспышка векторная иллюстрация

2000 * 2000

группа членов семьи носит маску, чтобы предотвращение заболевания COVID 19 векторная иллюстрация изображение

5473 * 5473

мультипликационная семья держит сообщение остановки коронавируса

4167 * 4167

мультипликационная семья в масках для лица

4167 * 4167

3000 * 3000

мультфильм ручная роспись элементов семейной вечеринки

1200 * 1200

силуэт семьи

2000 * 2000

безопасных членов семьи поставить барьер и защитить от covid 19 векторная иллюстрация изображения

5473 * 5473

семья в защитной медицинской маске

1200 * 1200

силуэт семьи

5000 * 5000

семья смотрит телевизор, оставаясь дома активность во время пандемии v 2019 концепция вспышки коронавируса плоский дизайн иллюстрация

2000 * 2000

мусульманская семья в хиджабе милый день матери иллюстрация в рисованном стиле

3000 * 3000

семья в маске защиты от вируса

1200 * 1200

члены семьи в маске и оставшиеся дома, чтобы предотвратить covid 19 векторное изображение иллюстрации

5473 * 5473

1200 * 1200

непрерывный рисунок одной линии семьи гуляющих мать отец и сын концепция держаться за руки вместе родительская и детская тема метафора векторная иллюстрация простота стиль

3967 * 3967

семья предотвращает маску 2019 чума векторное изображение

2500 * 2500

рисованной генеалогическое древо семейное дерево родственные отношения семейное дерево диаграмма

1200 * 1200

Квалифицированные расходы на редакцию | Налоговая служба

Расходы на квалифицированное образование — это суммы, уплаченные за обучение, сборы и другие связанные с этим расходы для правомочного учащегося.

Кто должен платить

Расходы на квалифицированное образование должны оплачиваться:

- Вы или ваш супруг, если вы подаете совместную декларацию,

- Студент, которого вы считаете иждивенцем по вашему возвращению, или

- Третье лицо, включая родственников или друзей.

Использованные средства

Вы можете запросить кредит на образование для покрытия расходов на соответствующее образование, оплаченных наличными, чеком, кредитной или дебетовой картой или оплачиваемых деньгами из ссуды.

Если вы оплачиваете расходы деньгами из ссуды, вы берете ссуду на год оплаты расходов, а не на год получения ссуды или год выплаты ссуды.

Затраты на квалифицированное образование на кредиты на образование

Квалифицированные расходы — это суммы, уплаченные за обучение, сборы и другие сопутствующие расходы подходящего учащегося, которые необходимы для зачисления или посещения соответствующего учебного заведения. Вы должны оплатить расходы за академический период *, который начинается в течение налогового года или первых трех месяцев следующего налогового года.

Вы должны оплатить расходы за академический период *, который начинается в течение налогового года или первых трех месяцев следующего налогового года.

Приемлемые расходы также включают плату за участие в занятиях, которые вы должны платить, чтобы поступить в школу или посещать ее.Например, плата за мероприятие, которую все студенты должны платить для финансирования всех студенческих организаций и мероприятий на территории кампуса.

Только для AOTC , расходы на книги, принадлежности и оборудование, необходимые студенту для курса обучения, включаются в расходы на квалифицированное образование, даже если они не оплачиваются школе. Например, стоимость необходимого учебника, купленного в книжном магазине за пределами кампуса, является расходом на квалифицированное образование.

См. Нашу страницу часто задаваемых вопросов о кредитах на образование для получения дополнительной информации.

Расходы, не соответствующие критериям

Даже если вы оплачиваете следующие расходы для поступления в школу или посещения школы, следующие расходы на образование не квалифицируются:

- Комната и питание

- Страхование

- Медицинские расходы (включая оплату здоровья студентов)

- Транспорт

- Аналогичные личные, жилищные или семейные расходы

Спорт, игры, хобби или некредитный курс

Расходы на спорт, игры, хобби или некредитные курсы не дают права на получение образовательных кредитов или вычетов из платы за обучение, за исключением случаев, когда курс или деятельность являются частью программы обучения студента. Только для кредита на обучение в течение всей жизни , эти расходы соответствуют требованиям, если курс помогает студенту приобрести или улучшить профессиональные навыки.

Только для кредита на обучение в течение всей жизни , эти расходы соответствуют требованиям, если курс помогает студенту приобрести или улучшить профессиональные навыки.

Учебный курс и ООО

Вы должны оплатить расходы на высшее образование, в результате которого вы получите степень или другое признанное свидетельство об образовании. Для получения кредита на обучение в течение всей жизни, вы можете получить право, если вы пройдете курс для приобретения или улучшения своих профессиональных навыков.

Академический период

Вы должны оплатить расходы на квалифицированное образование за академический период, который начинается в течение налогового года или первых трех месяцев следующего налогового года.Академическими периодами могут быть семестры, триместры, четверти или любой другой период обучения, например, сессия летней школы. Академические периоды определяются школой. Для школ, которые используют часы или кредитные часы и не имеют академических условий, период оплаты может рассматриваться как академический период.

Невозможно оплатить расходы безналоговыми фондами

Вы не можете претендовать на возмещение расходов на образование, оплаченных из не облагаемых налогом средств. Вы должны уменьшить сумму расходов, оплачиваемых с помощью безналоговых грантов, стипендий и стипендий и другой не облагаемой налогом образовательной помощи.

Что делать, если студент прекращает занятия?

Вы можете потребовать кредиты на любую сумму, которая не возвращается, если студент отказывается от участия.

Возврат расходов на квалифицированное образование

См. Публикацию 970 для получения информации о том, что делать, если вы получили возмещение расходов на квалифицированное образование в течение налогового года.

Вернуться на главную страницу образовательных кредитов

.