Как узнать кредитную историю

Любой гражданин имеет право по закону абсолютно бесплатно получать дважды в год свою кредитную историю (но не более 1 раза в письменном виде). А за плату кредитная история должна предоставляться без ограничений по количеству.

Чтобы узнать свою кредитную историю, гражданину нужно иметь лишь подтвержденный аккаунт на сайте госуслуг. При этом действия пользователя можно условно разбить на 2 этапа:

- Получение сведений о бюро кредитных историй, в которых хранится кредитная история гражданина.

- Получение кредитных отчетов в бюро кредитных историй.

О том, как оспорить кредитную историю смотрите информацию на нашем сайте.

Как узнать место хранения кредитной истории?

Чтобы узнать, где именно хранится (в каком кредитном бюро) кредитная история, гражданину нужно войти в свой аккаунт на сайте государственных услуг и направить направить в Банк России запрос о предоставлении информации о бюро кредитных историй, в которых и хранится кредитная история. Рассмотрим последовательность действий:

Рассмотрим последовательность действий:

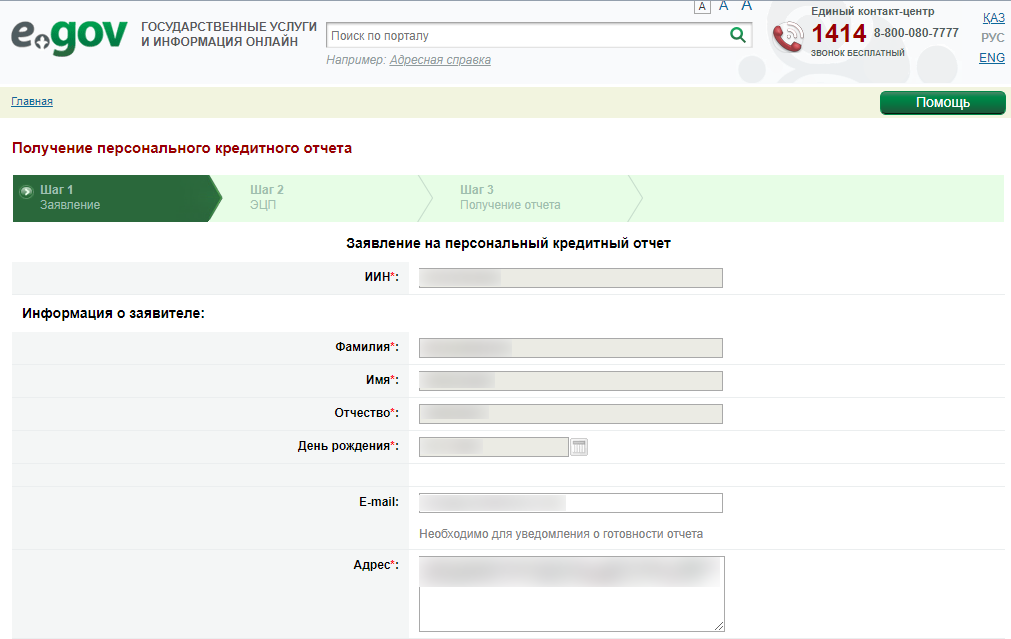

Шаг 1.

Не пользуясь новомодным роботом, переходим в старый поиск по сайту и вводим в строке поиска фразу “Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории“.

В открывшемся меню нажимаем “Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории – физического лица“

Шаг 2.

В открывшемся окне нажимаем кнопку “Начать”

Шаг 3.

В открывшемся окне необходимо проверить персональные данные заявителя и нажать кнопку “Отправить запрос”.

Контролируем отправку запроса в ведомство.

Шаг 4.

Переходим в раздел “Уведомления” и ждем несколько минут, пока не появится надпись “Услуга оказана”, после чего необходимо нажать на выделенное ниже заявление.

Шаг 5.

В открывшемся окне видим полученный файл “result.html”, который можно открыть прямо в браузере либо можно переслать файл на свою электронную почту.

Открыв файл “result.html” пользователь увидит одно или несколько бюро кредитных историй (БКИ), в которых хранится кредитная история данного гражданина. Затем пользователю нужно получить кредитную историю непосредственно в БКИ

Как получить кредитную историю в БКИ?

Для получения кредитной истории нужно выполнить несколько простейших действий.

Шаг 1.

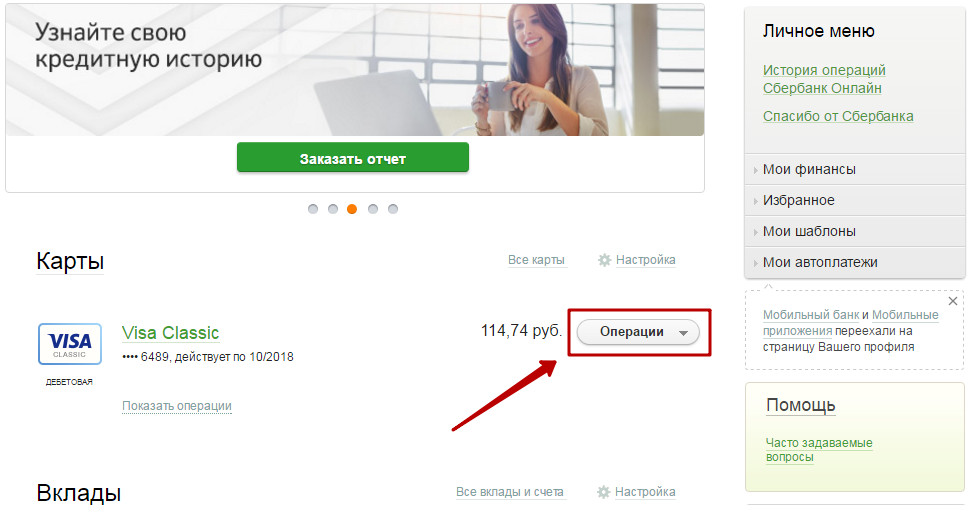

Открываем сайты всех БКИ, в которых хранятся кредитные история и авторизуемся на этих сайтах через учетную запись на сайте государственных услуг. На примере сайта НБКИ окно для входа в личный кабинет выглядит так:

В процессе авторизации может выскочить окно с просьбой предоставить сайту БКИ доступ к ФИО, дате рождения и паспорте гражданина. В таком случае необходимо нажать “Предоставить”, иначе кредитную историю не получить.

По окончании получения кредитной истории пользователь может на сайте госуслуг вручную удалить все ранее выданные каким-либо сайтам разрешения на доступ к персональным данным гражданина.

Шаг 2.

Находим на сайте бюро кредитных историй раздел для получения кредитной истории гражданином. Функционалы интернет-сайтов бюро кредитных историй отличаются друг от друга, поэтому рассмотрим получение кредитного отчета на примере сайта НБКИ, где нужно нажать кнопку “Получить бесплатно”:

Шаг 3.

Нужно скачать на ПК (или смартфон) сформированный кредитный отчет с сайта кредитного бюро и ознакомиться с ним. На примере интернет-сайта НБКИ это можно сделать из раздела “История заказов”, где будут доступны ранее заказанные кредитные отчеты.

Вопрос решен!

Записаться на консультацию к юристу по оспариванию кредитной истории в Серпухове можно по телефону +7(916)442-83-03

Проверить свою кредитную историю можно через бота— Kapital.kz

Финансовые рынки от TradingView

ГлавнаяФинансыПроверить кредитный рейтинг можно через WhatsApp bot ПКБ

Share

Share

Share

Tweet

Share

2lex. ru

ru

В 2019 году более полумиллиона казахстанцев проверили свои кредитные истории. Данный показатель по сведениям Первого кредитного бюро за год увеличился более чем на 100 тыс. В ПКБ отмечают повышенный интерес к персональным кредитным отчетам со стороны казахстанцев в последнее время.

Кроме персональных кредитных отчетов, Законом о кредитных бюро для защиты прав потребителей финансовых услуг предусмотрено предоставление и кредитного рейтинга физических лиц. ПКБ предоставляет данный сервис уже несколько лет. Также можно получить свой кредитный рейтинг бесплатно один раз в год в мобильном приложении ПКБ.

93% услуг ПКБ казахстанцы получают онлайн.

С мая текущего года можно проверить свой персональный кредитный рейтинг

экспресс-запросом в чат боте мессенджера WhatsApp. В ПКБ

также уточнили, что это именно бот, а не бизнес-аккаунт, который является

первым в финансовом секторе, запустившим услугу в таком формате. Обратиться к цифровому помощнику можно добавив номер

+7 708 971 39 34 в список контактов.

«Кредитный рейтинг – это экспресс оценка заемщика, основанная на анализе кредитной истории. И это первый шаг к запуску механизма реабилитации заемщика и его кредитной истории, когда заемщик сможет предпринимать определенные шаги и следовать методическим рекомендациям для улучшения своего рейтинга. Данная мера необходима для качественного улучшения уровня финансовой грамотности населения, а также исполнения поручения Главы государства в части разработки механизмов реабилитации заемщика», — отметили в ПКБ.

Знать свой

кредитный рейтинг казахстанцам необходимо также и для сравнения условий

кредитования и выбора партнера среди финансовых институтов, которые в ближайшем

будущем (также, по поручению г-на К-Ж.Токаева от 11 мая 2020 года) будут

прорабатывать механизмы Risk Based Pricing – дифференцированной системы ставок вознаграждения по кредитам (на базе

кредитного рейтинга заемщика и продукта). Данная международная практика

применяется в ряде казахстанских банков и МФО уже сейчас, и может быть усилена

и поддержана другими финансовыми организациями.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Вам может быть интересно

Долги перед КСК могут повлиять на кредитную историю

Перестановки в руководстве Первого кредитного бюро

Казахстанцы стали более закредитованными

Первое кредитное бюро WhatsApp bot

Финансы

Асем Нургалиева: Без нас кредитный рынок не работаетНазначения

Руслан Омаров вернулся в Первое кредитное бюроОн назначен генеральным директором

Финансы

Почти 2,5 тысячи ИП вышли на просрочку по займам во время карантинаПроверьте свой кредит | Бюро финансовой защиты потребителей

Что делать сейчас

Получите копии своих кредитных отчетов

Существуют три основные кредитные компании – Equifax, Experian и TransUnion. Вы можете получить бесплатную копию своего кредитного отчета один раз в год от всех трех компаний на www.annualcreditreport.com.

Вы можете получить бесплатную копию своего кредитного отчета один раз в год от всех трех компаний на www.annualcreditreport.com.

Внимательно проверьте свои отчеты на наличие ошибок.

Проверьте свои кредитные отчеты на наличие любых долгов или кредитных карт, которые вы не узнаете. Также проверьте наличие спорных элементов, которые все еще отображаются, даже если они были решены в вашу пользу. Просроченный или пропущенный платеж не является ошибкой, если это произошло на самом деле.

- Используйте наш контрольный список кредитных отчетов для просмотра каждого отчета.

- Если вы обнаружите какие-либо ошибки в своих отчетах, заполните спор, чтобы они были исправлены как можно скорее. Научиться.

Получите один или несколько кредитных рейтингов

Кредитный рейтинг — это число, рассчитанное на основе информации из вашего кредитного отчета. На самом деле у вас много разных кредитных баллов, и есть много способов получить кредитный рейтинг.

На самом деле у вас много разных кредитных баллов, и есть много способов получить кредитный рейтинг.

- Вы можете получить кредитный рейтинг бесплатно или купить его. Узнайте больше о возможных вариантах получения кредитного рейтинга.

- Большинство ипотечных кредиторов используют оценки FICO®. Узнайте больше о том, что такое оценка FICO.

Что нужно знать

Проверка вашей собственной кредитоспособности не повредит вашей кредитной истории

Когда вы проверяете свои собственные кредитные отчеты или оценки, запрос обрабатывается иначе, чем когда кредитор проверяет вашу кредитоспособность. Проверка собственного кредита не повредит вашим баллам.

Кредитный рейтинг варьируется от 300 до 850

Чем выше балл, тем лучше кредитная история, и вы имеете право на более низкие процентные ставки.

- По состоянию на март 2015 года средний балл FICO по стране составлял 721 балл — половина потребителей с баллом FICO имели баллы выше 721, а половина — ниже 721. company is used

Большинство ипотечных кредиторов смотрят на баллы FICO всех трех компаний и используют средний балл для принятия решения о том, какую ставку вам предложить.

- Если вы подаете заявку на ипотеку совместно с созаемщиком, кредиторы обычно смотрят на средний балл обоих заемщиков и используют более низкий балл для определения ставки и одобрения кредита.

Ставка, которую вам предлагают по ипотечному кредиту, может сильно различаться в зависимости от вашего кредитного рейтинга

Ваш кредитный рейтинг является лишь одним из факторов, влияющих на решение ипотечного кредитора, но он очень важен.

Несмотря на то, что не существует четких правил относительно того, как именно ваш кредитный рейтинг влияет на процентные ставки, которые вам могут предложить по ипотечному кредиту, в целом: или выше.

Эти заемщики, как правило, также имеют самый широкий выбор.

Эти заемщики, как правило, также имеют самый широкий выбор. - Если вы подаете заявку на ипотеку совместно с созаемщиком, кредиторы обычно смотрят на средний балл обоих заемщиков и используют более низкий балл для определения ставки и одобрения кредита.

- Заемщики с кредитным рейтингом от 600 до 700 обычно платят несколько более высокие ставки.

- Заемщики с кредитным рейтингом от 600 до 600 обычно платят самые высокие ставки и имеют наименьший выбор. У заемщиков в этом диапазоне могут возникнуть проблемы с получением кредита, в зависимости от типа кредита и конкретного кредитора.

- Заемщики с баллами ниже 600 могут улучшить свою кредитоспособность перед подачей заявки на ипотеку. Если вам нужна помощь в улучшении вашей кредитной истории, обратитесь в консультационное агентство, одобренное HUD.

Эти заемщики, как правило, также имеют самый широкий выбор.

Эти заемщики, как правило, также имеют самый широкий выбор. Изучите процентные ставки для разных кредитных рейтингов, чтобы понять, насколько важен ваш кредитный рейтинг.

Консультант по жилищным вопросам может помочь вам получить отчет о кредитных операциях и проверить наличие ошибок.

Консультант по жилищным вопросам может быть хорошим помощником в процессе покупки жилья. Консультационное агентство по жилищным вопросам, одобренное HUD, можно найти онлайн или по телефону 1-800-569-4287.

Как избежать ловушек

Ошибки в ваших кредитных отчетах могут излишне снизить ваши баллы

Ошибка в вашем кредитном отчете может означать более высокую процентную ставку и меньше денег в вашем кармане, поэтому важно исправить любые ошибки задолго до подачи заявки на кредит.

- Внимательно проверяйте свои отчеты. Если есть какие-либо ошибки, как можно скорее направьте спор в кредитную компанию. Если вы не можете разрешить спор, вы можете подать жалобу в CFPB.

Будьте осторожны с компаниями, предлагающими «исправить» ваш кредитный рейтинг

Будьте особенно осторожны, если они берут предоплату — эти компании часто являются мошенниками. Никогда не платите вперед. Не верьте обещаниям тех, кто говорит, что может получить отрицательную, но правильную информацию из вашего кредитного отчета.

Никогда не платите вперед. Не верьте обещаниям тех, кто говорит, что может получить отрицательную, но правильную информацию из вашего кредитного отчета.

- Если вам нужна помощь в улучшении вашей кредитной истории, обратитесь в одобренное HUD консультационное агентство по вопросам жилья через Интернет или по телефону 1-800-569-4287.

Если у вас нет кредитного отчета или оценки, обратитесь к консультанту по жилищным вопросам

Если вы раньше не пользовались кредитными картами или не брали кредит, у вас может не быть кредитного отчета. Или, если у вас был только небольшой кредит, ваш кредитный файл может не содержать достаточно информации для расчета балла. Консультант по жилищным вопросам может помочь вам понять, какие у вас есть варианты.

Как часто следует проверять свой кредитный отчет? | First Republic

- Вам следует проверять свой кредитный отчет не реже одного раза в год, но вы также можете рассмотреть возможность проверки одного отчета из каждого крупного кредитного бюро каждые четыре месяца.

- Вы имеете право на получение одного бесплатного кредитного отчета от трех основных кредитных бюро каждые 12 месяцев.

Независимо от того, на каком этапе вашего финансового пути вы находитесь, крайне важно регулярно проверять свои кредитные отчеты в основных кредитных агентствах, чтобы получить представление о своем кредитном рейтинге.

Бюро финансовой защиты потребителей (CFPB) рекомендует проверять ваш кредитный отчет не реже одного раза в год. Тем не менее, вам следует рассмотреть возможность более последовательной проверки вашего кредитного дела, чтобы получить четкое представление о состоянии вашей кредитной истории в течение года. Вы можете ожидать, что ваш кредит со временем изменится с такими действиями, как заимствование денег у кредиторов и ваша общая история платежей по долгу.

Понимание того, как часто вы должны проверять свой кредитный отчет и как это делать, является важной частью построения и поддержания вашего общего финансового здоровья и может помочь вам добиться успеха в будущем.

Как часто вы должны просматривать свои кредитные отчеты?

CFPB рекомендует просматривать свои кредитные отчеты не реже одного раза в год.

Однако более частая проверка кредитной истории и открытых кредитных счетов может дать вам более точную картину вашего финансового положения, поэтому вы можете рассмотреть возможность проверки одного из бесплатных кредитных отчетов каждые четыре месяца. Чтобы сделать это без дополнительных комиссий, вы можете чередовать три бесплатных кредитных отчета от основных кредитных бюро: Equifax, Experian и TransUnion.

В некоторых случаях вам может понадобиться проверять свой кредитный отчет еще чаще, например, при подготовке заявки на ипотеку или если вы стали жертвой мошенничества.

Важно отметить, что проверка вашего кредитного отчета не влияет на вашу кредитоспособность, поскольку это считается мягким запросом (также называемым мягкой проверкой кредитоспособности). Два типа кредитных запросов — это мягкие запросы и жесткие запросы. Первое не влияет на ваш счет, а второе временно снизит его.

| Следует ли запрашивать сразу все три кредитных отчета? |

| Лучше всего поочередно проверять отчеты каждого из трех основных кредитных бюро, чтобы получить последовательное представление о своем кредитном здоровье. Однако в некоторых ситуациях (например, при мошенничестве или отклоненных заявках) может быть полезна одновременная проверка всех трех кредитных отчетов. Хотя вы будете получать только одну бесплатную копию вашего кредитного отчета каждый год от каждого кредитного бюро, вы можете оплатить дополнительные отчеты от всех трех кредитных бюро по мере необходимости. |

Почему вы должны регулярно проверять свой кредитный отчет?

По многим причинам вы захотите регулярно следить за своим кредитным отчетом.

Регулярный мониторинг ваших кредитных отчетов может помочь вам обнаружить ошибки в кредитных отчетах, поймать мошенничество, обеспечить точность вашей информации и оценить вашу текущую кредитную ситуацию. Это может помочь в принятии финансовых решений, поскольку может дать вам представление о том, как кредиторы оценивают вашу кредитоспособность и сможете ли вы получить одобрение на получение крупных сумм денег или открытие новых кредитных счетов.

Кроме того, если вы стали жертвой кражи личных данных или подозреваете, что это так, важно просмотреть свои кредитные отчеты, чтобы вы могли выявить мошенническую деятельность с целью оспаривания мошеннических транзакций и восстановления своей кредитной истории. Вы также можете понять, нужно ли вам заморозить кредит, особенно если вы подозреваете кражу личных данных.

| Показывают ли кредитные отчеты ваш кредитный рейтинг? |

Кредитные отчеты по умолчанию не включают кредитный рейтинг. Однако некоторые службы кредитного мониторинга, которые позволяют вам просматривать сокращенные кредитные отчеты, могут также включать доступ к кредитным рейтингам. Имейте в виду, что существует несколько формул оценки кредитоспособности, поэтому оценки могут различаться так же, как и содержание ваших кредитных отчетов. Однако некоторые службы кредитного мониторинга, которые позволяют вам просматривать сокращенные кредитные отчеты, могут также включать доступ к кредитным рейтингам. Имейте в виду, что существует несколько формул оценки кредитоспособности, поэтому оценки могут различаться так же, как и содержание ваших кредитных отчетов. |

Как можно бесплатно проверить свой кредитный отчет?

Основным местом, где можно проверить свой кредитный отчет, является Annualcreditreport.com, официальный веб-сайт, спонсируемый тремя основными кредитными бюро, который предоставляет вам доступ к кредитным отчетам каждого из этих трех кредитных бюро.

Вам нужно будет сделать несколько шагов, чтобы получить свой кредитный отчет онлайн, по почте или по телефону; вы можете посетить Annualcreditreport.com, чтобы узнать больше. Если вы решите получить свой кредитный отчет онлайн, вы, как правило, можете просмотреть его мгновенно. Если вы хотите запросить его по почте или телефону, вы, как правило, получите свой кредитный отчет в течение 15 дней.

С точки зрения кредитных запросов запросы на бесплатные кредитные отчеты не считаются серьезными запросами, поэтому ваш кредитный рейтинг не будет затронут.

| Прочие услуги кредитного мониторинга |

| В то время как Equifax, Experian и TransUnion являются тремя основными кредитными бюро, несколько сторонних сервисов мониторинга кредитных отчетов позволяют просматривать сокращенные кредитные отчеты в любое время. Некоторые из них могут быть бесплатными, тогда как другие взимают плату. |

Другие отчеты о клиентах

Наряду с кредитными отчетами трех основных бюро, другие отчеты о клиентах помогают кредиторам сделать осознанный выбор в отношении потенциальных заемщиков. Таким образом, важно знать об этом, особенно если вы пытаетесь получить полную картину своего финансового положения и кредитоспособности.

У CFPB есть список всех потребительских отчетов, к которым вы можете получить доступ.