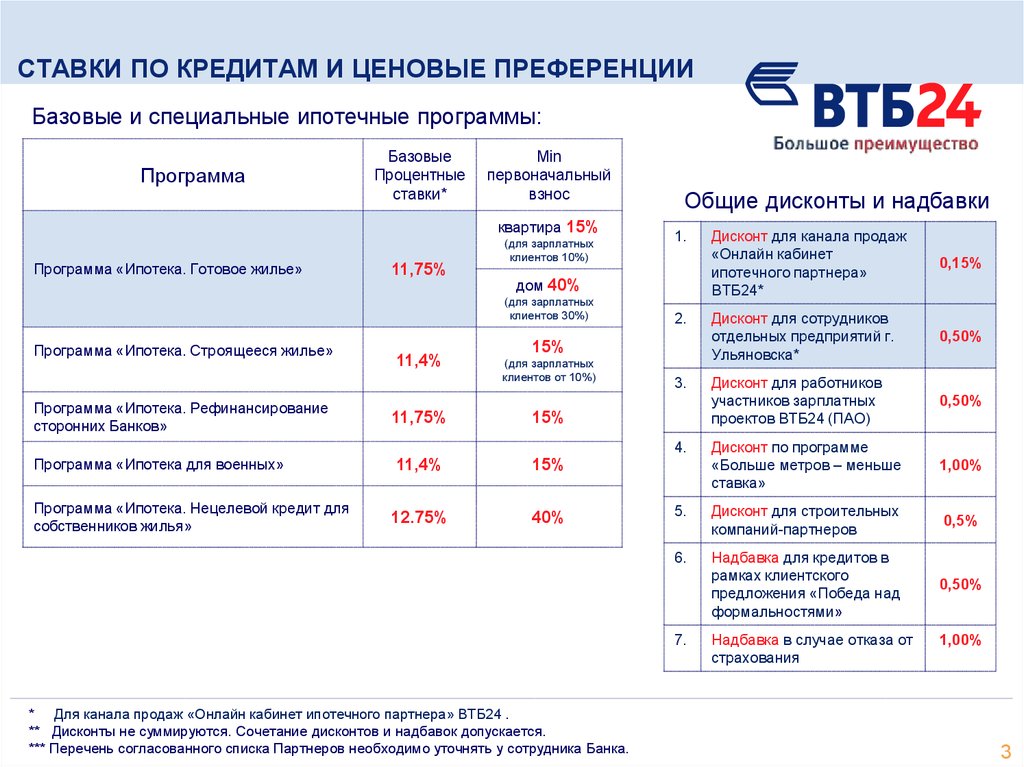

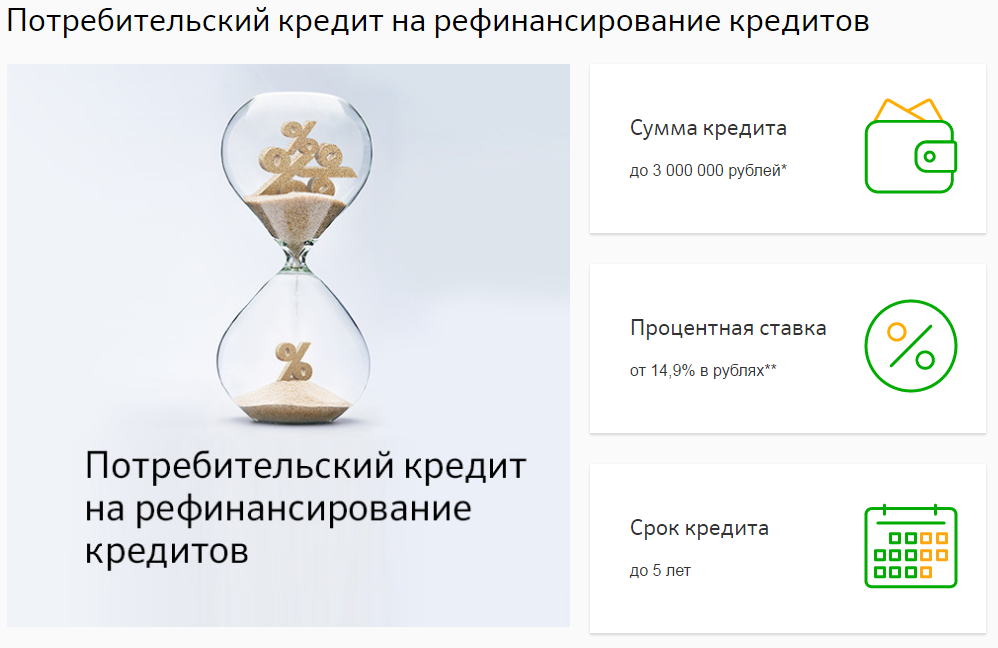

Рефинансирование кредита наличными онлайн — перекредитование для физических лиц

Условия кредита

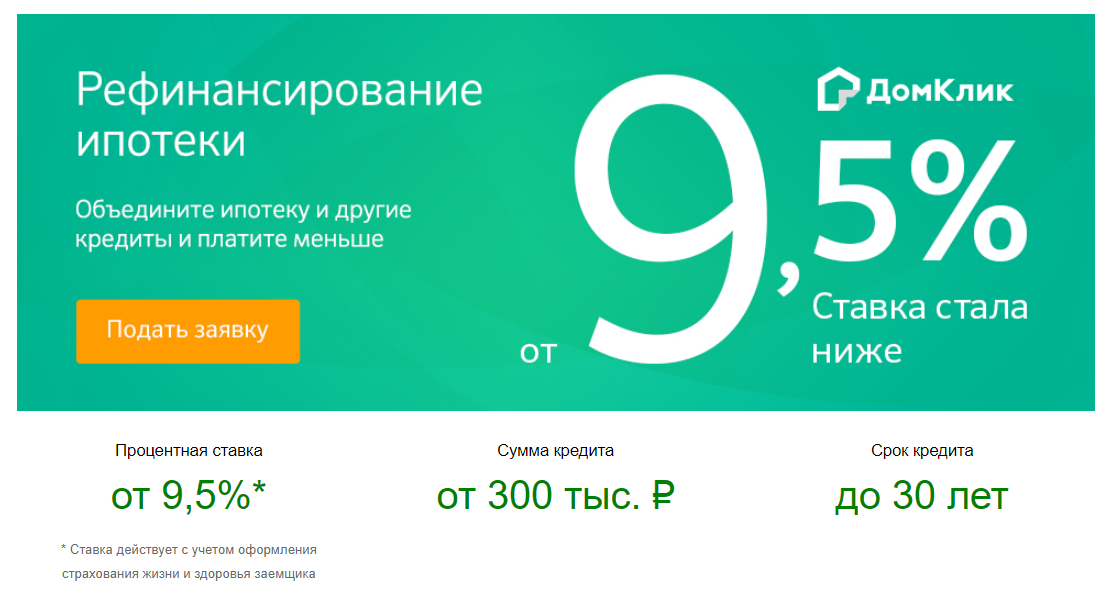

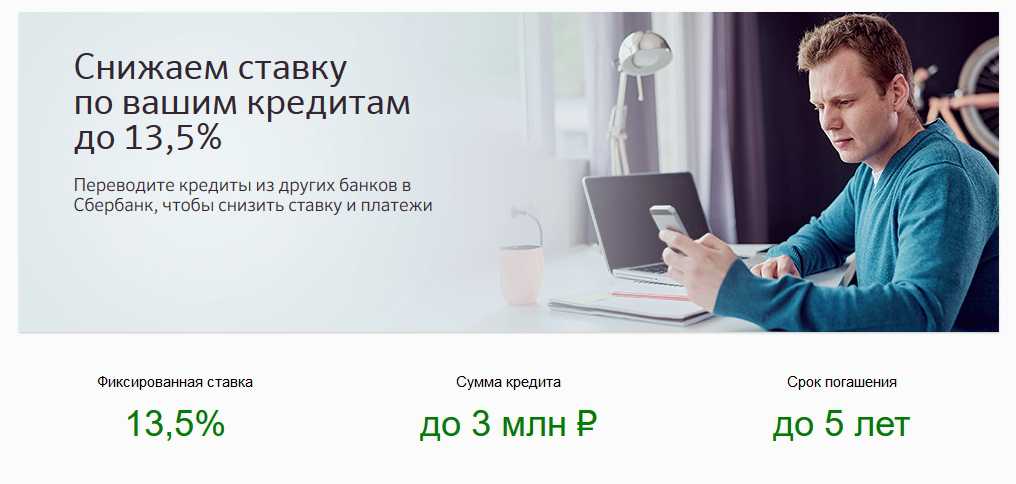

Сумма

от 300 000 до 5 000 000 руб

Срок

12-60 месяцев

Ставка

от 6,9% годовых

Требования к заемщику

Регистрация на территории любого субъекта РФ

Возраст от 20

до 85 лет

Стаж от 3 месяцев,

постоянный источник дохода

Как проходит процедура рефинансирования

Вы можете объединить на более выгодных условиях несколько займов (максимальное количество – 5). С момента подписания договора с вашей кредитной организацией до обращения в Совкомбанк должно пройти не менее 6 месяцев.

Процедура проводится в несколько шагов:

- Онлайн-заявку можно подать на сайте, в мобильном приложении.

- После одобрения нужно принести документы в офис (паспорт, кредитный

договор, справку из вашей кредитной организации о задолженности на

данный момент, письменное согласие на рефинансирование, справку

2-НДФЛ).

- Затем заключить договор с Совкомбанком, который становится с этого момента вашим кредитором.

В приложении к договору прописан график платежей, размер платежа – вместо нескольких дат и разных сумм вы получаете удобную схему, где, как правило, указан один и тот же день месяца, например, 23-е число, и одна и та же сумма. Такой график легко запомнить и меньше риска допустить просрочку.

Удобный онлайн-калькулятор позволит рассчитать, насколько выгоднее для вас будут новые условия кредитования: просто введите данные старого договора и условия перекредитования.

Рефинансирование кредита наличными в Совкомбанке: плюсы по сравнению с другими банками

Снижение кредитной нагрузки благодаря оптимальным условиям займа

Как устроен процесс рефинансирования: Совкомбанк выплачивает

банку-кредитору заем в полном объеме и заключает с вами новый договор.

Более выгодные условия делают эту процедуру выгодной для клиента: она не

портит кредитную историю и оптимизирует платежи.

Договор с крупной кредитной организацией

Совкомбанк предлагает не только выгодные, но и понятные условия кредитования – без скрытых комиссий, лишних платежей. Вместо нескольких обязательств вы заключаете один понятный договор с надежной компанией: Совкомбанк занимает третье место по уровню доверия среди отечественных частных банков в 2019 году и входит в топ-10 крупнейших финансовых групп в 2021 году.

Все преимущества работы с развитой банковской сетью

Рефинансирование позволяет пользоваться развитой инфраструктурой крупного банка – посещать офисы в более тысячи городов России, пользоваться сетью терминалов самообслуживания, интернет-банкингом и хорошо продуманным мобильным приложением. В приложении вы можете за несколько секунд уточнить сумму ежемесячного взноса, общую сумму долга, дату внесения платежа.

Программа рефинансирования | Кредит — автосалон «Авто Ганза»

- VW Credit

- VW Credit Fit

- VW Credit Balance

Компания «Независимость-Финсервис» предлагает услугу рефинансирования автокредитов в рамках программы trade-in. Согласно ее условиям, заемщик может обменять купленный ранее в кредит автомобиль на новый, причем первый принимается автосалоном в качестве оплаты первоначального взноса. В рамках программ автомобильного перекредитования банки сотрудничают с официальными дилерами и автосалонами.

Согласно ее условиям, заемщик может обменять купленный ранее в кредит автомобиль на новый, причем первый принимается автосалоном в качестве оплаты первоначального взноса. В рамках программ автомобильного перекредитования банки сотрудничают с официальными дилерами и автосалонами.

Схема рефинансирования:

Вы продаете дилеру свою машину, кредит по которой еще не до конца погашен. Эти средства идут частично на погашение Вашего долга или на выплату первоначального взноса за новый автомобиль. Все остальные траты — Ваш долг по кредиту и стоимость нового авто — погашает банк, в который вы обратились за рефинансированием.

Рефинансирование предполагает выдачу кредита для погашения уже существующего автокредита в «своем» или другом стороннем банке, а также получение дополнительных средств на финансирование приобретения нового автомобиля. При этом первоначальный взнос по новому кредиту можно осуществить за счет средств, полученных от продажи автомобиля, заложенного в обеспечение текущих обязательств по кредиту.

Последовательность действий заемщика:

- Заемщик выбирает новый автомобиль и получает подробную консультацию по программе рефинансирования и перечень документов, необходимых для рассмотрения заявки в Банке.

- После выбора программы рефинансирования Заемщик предоставляет Дилеру автомобиль для проведения его оценки.

- После оценки Заемщик предоставляет дилеру кредитный договор и график платежей по текущему кредиту в Банке-кредиторе.

- На основании предоставленных документов Дилер производит расчет по программе кредитования на покупку нового автомобиля.

- Заемщик подает собранный пакет документов Дилеру.

- В течение 2 рабочих дней Банк принимает решение по заявке Заемщика.

- В случае одобрения заявки Банк отправляет сертификат в электронном виде непосредственно Дилеру, и последний сообщает клиенту о решении Банка и приглашает в салон для внесения первоначального взноса и заключения договора купли-продажи автомобиля.

- Заемщик заключает со Страховой компанией договор страхования по программе полное авто КАСКО. По рискам угон и полная конструктивная гибель автомобиля выгодоприобретателем является Банк. Заемщик оплачивает страховой полис.

- Заемщик подает заявление о полном досрочном погашении обязательств по кредиту в Банк-кредитор, получает в Банке-кредиторе копию с отметкой о принятии данного заявления и запрашивает справку с точным указанием задолженности, подлежащей рефинансированию, с указанием валютных реквизитов Банка-кредитора. Полученные документы Заемщик передает Дилеру или в Банк для назначения сделки.

- Заемщик заключает с Банком кредитный договор и договор залога автомобиля. Если Заемщик состоит в браке, одновременно супруг/супруга Заемщика заключает с Банком договор поручительства (требуется при рассмотрении совокупного дохода супругов).

- Банк переводит денежные средства в соответствии с кредитным договором двумя платежами по двум адресам:

- 1-й платеж поступает на счет Дилера в качестве оплаты за автомобиль;

- 2-й платеж поступает на счет Банка-кредитора.

- Заемщик самостоятельно оплачивает комиссию за перевод рефинансируемой суммы кредита (перевод в сторонний банк).

- Заемщик в течение 3 рабочих дней после погашения кредита получает в Банке-кредиторе справку, подтверждающую полное исполнение всех обязательств по кредитному договору и отсутствии претензий к Заемщику со стороны Банка-кредитора и передает документы Дилеру.

- Согласно кредитному договору, Заемщик обязан поставить автомобиль на учет в органах ГИБДД и предъявить оригинал ПТС в Банк в течение 10 рабочих дней с даты заключения кредитного договора.

Если Заемщик состоит в браке, одновременно супруг/супруга Заемщика заключает с Банком договор поручительства (требуется при рассмотрении совокупного дохода супругов).

Если Заемщик состоит в браке, одновременно супруг/супруга Заемщика заключает с Банком договор поручительства (требуется при рассмотрении совокупного дохода супругов).

Наш телефон: +7(495) 783-93-32

Ежедневно с 09:00 до 21:00

Как работают государственные программы рефинансирования?

Текущие ставки рефинансирования ипотеки

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Обновлено: 8 сентября 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Государственные программы рефинансирования поддерживаются государственными учреждениями и обычно имеют более простые квалификационные требования, чем обычные кредиты. В некоторых случаях вы можете заменить существующую ипотеку кредитом с более низкой ставкой, который не требует кредитного андеррайтинга или оценки дома.

Понимание того, как работают государственные программы рефинансирования, может сэкономить вам время и деньги на рефинансировании без большого количества документов, если вы имеете на это право.

3 типа государственных программ рефинансирования

Вы найдете множество вариантов рефинансирования в трех государственных учреждениях — Федеральном жилищном управлении (FHA), Министерстве по делам ветеранов США (VA) и Министерстве сельского хозяйства США (USDA). .

Кредиты рефинансирования FHA

Существует три типа кредитов рефинансирования FHA: упрощенное рефинансирование FHA, рефинансирование FHA по ставке и сроку и рефинансирование FHA наличными. Кредиты FHA позволяют получить кредитный рейтинг ниже, чем в любой другой государственной программе рефинансирования — до 500, если вы рефинансируете до 90% от стоимости вашего дома или 580, если вы занимаете более 90%.

Оптимизация рефинансирования FHA . Если у вас в настоящее время есть кредит FHA, вы можете иметь право на упрощенное рефинансирование FHA без предоставления документации о доходах или оплаты оценки дома. Вам нужно будет заложить в бюджет расходы на закрытие, включая ипотечное страхование FHA, и этот процесс обычно быстрее, чем обычное рефинансирование.

Срочное рефинансирование FHA . Вы можете рефинансировать до 97,75% стоимости вашего дома с опцией «ставка и срок» в этой государственной программе и включить расходы в свой кредит. Вам нужно будет документально подтвердить свой доход и кредит, а также требуется оценка.

Рефинансирование наличными FHA . Заемщики, которым необходимо занять больше, чем они в настоящее время должны, и присвоить разницу наличными, могут выбрать рефинансирование наличными FHA. Этот тип рефинансирования позволяет вам занять до 80% стоимости вашего дома.

Кредиты рефинансирования VA

Военнослужащие, ветераны и пережившие супруги могут выбирать из множества кредитов рефинансирования, которые позволяют им занимать больше акций, чем другие государственные программы рефинансирования. Хотя ипотечное страхование не требуется, все кредиты рефинансирования VA требуют платы за финансирование, если вы не освобождены из-за травмы, связанной со службой.

Наиболее распространенными программами рефинансирования VA являются рефинансирование кредита VA со снижением процентной ставки (IRRRL), рефинансирование VA с процентной ставкой и рефинансирование VA наличными.

ВА ИРРРЛ . Эта программа предназначена исключительно для домовладельцев с текущим кредитом VA и также называется рефинансированием VA. Вы можете снизить размер платежа без оценки дома, оформления документов о доходах или кредитного андеррайтинга. Однако, в отличие от упрощенного рефинансирования FHA, затраты на закрытие могут быть включены в ваш кредит.

В.А. ставка и срок рефинансирования . Военные домовладельцы могут занимать до 100% стоимости своего дома и включать расходы на закрытие в кредит. Требуется оценка VA, и заемщики должны пройти полную проверку кредитоспособности и доходов.

ВА рефинансирование обналичивания . Вариант рефинансирования наличными по программе VA позволяет домовладельцам по программе VA брать взаймы до 90% от стоимости своего дома, что на 10% больше, чем вы можете брать взаймы с помощью FHA или обычного рефинансирования с выплатой наличных.

Кредиты рефинансирования Министерства сельского хозяйства США

Министерство сельского хозяйства США поддерживает кредиты, чтобы помочь заемщикам с низким и средним доходом приобрести или рефинансировать дома в «сельских» районах, определенных Министерством сельского хозяйства США. Первоначальный взнос обычно не требуется, и домовладельцы с текущими кредитами USDA могут иметь право на упрощенные программы рефинансирования, аналогичные тем, которые предлагаются FHA и VA.

Оптимизация рефинансирования USDA . Сельские домовладельцы могут воспользоваться этой государственной программой рефинансирования для малоимущих, если в настоящее время у них есть кредит USDA. Упрощенная помощь в рефинансировании Министерства сельского хозяйства США позволяет заемщикам заменить свой текущий кредит Министерства сельского хозяйства США без расчетов отношения долга к доходу (DTI) или требований к проверке дома.

Рефинансирование по ставке и сроку USDA . Министерство сельского хозяйства США также предлагает вариант рефинансирования с обычной процентной ставкой и сроком для замены текущего кредита Министерства сельского хозяйства США на новый в размере до 100% от стоимости их дома, если вы можете соответствовать критериям на основе своего дохода и платить за оценку дома.

Министерство сельского хозяйства США также предлагает вариант рефинансирования с обычной процентной ставкой и сроком для замены текущего кредита Министерства сельского хозяйства США на новый в размере до 100% от стоимости их дома, если вы можете соответствовать критериям на основе своего дохода и платить за оценку дома.

Рефинансирование наличными USDA . USDA не предлагает никаких вариантов рефинансирования наличными.

Программы замены HARP

Программа доступного рефинансирования жилья (HARP) была создана в начале 2009 г.Федеральным агентством по финансированию жилищного строительства (FHFA) и Министерством финансов США, чтобы помочь домовладельцам с обычными кредитами рефинансировать свои подводные дома (что означает, что стоимость их дома была ниже, чем остаток по кредиту). Программа не поддерживается каким-либо государственным агентством, как программы выше, и предназначена исключительно для домовладельцев с ипотечными кредитами, обеспеченными Fannie Mae и Freddie Mac.

HARP завершился в 2018 году, но было создано несколько программ замены HARP, чтобы помочь будущим владельцам подводных домов.

ВАЖНОЕ ПРИМЕЧАНИЕ : Fannie Mae и Freddie Mac приостановили действие программ HIRO и FMERR (см. ниже) до дальнейшего уведомления, поскольку заявки на участие в них подали очень немногие домовладельцы. Тем не менее, мы также предоставили информацию о новых программах рефинансирования Fannie Mae и Freddie Mac, которые предоставляют вам некоторую гибкость, характерную для государственных программ рефинансирования.

Вариант рефинансирования Fannie Mae с высоким LTV (HIRO)

Вариант рефинансирования Fannie Mae с высоким LTV (HIRO) — это программа, предназначенная для заемщиков с кредитами, принадлежащими Fannie Mae. LTV означает отношение кредита к стоимости, которое представляет собой процент от стоимости дома, который финансируется за счет ипотеки. Чтобы претендовать на эту программу, должно пройти не менее 15 месяцев с момента получения кредита, который вы рефинансируете, и у вас должно быть не менее 9 месяцев. Отношение LTV 7,01% (другими словами, практически отсутствует собственный капитал).

Отношение LTV 7,01% (другими словами, практически отсутствует собственный капитал).

Fannie Mae RefiNow™

Эта относительно новая программа рефинансирования Fannie Mae позволяет вам заменить вашу текущую ипотеку Fannie Mae на сумму до 97% от стоимости вашего дома, не требуя минимального кредитного рейтинга и коэффициента DTI до 65% (стандартный максимум 50%). Программа RefiNow устанавливает лимиты доходов и в большинстве случаев требует проведения оценки. Некоторые заемщики могут иметь право на отказ от оценки или кредит в размере 500 долларов США на стоимость оценки при закрытии сделки.

Ипотечный кредит Freddie Mac Enhanced Relief Refinance® (FMERR)

Ипотечный кредит Freddie Mac Enhanced Relief Refinance предоставляется исключительно домовладельцам с обычным кредитом, принадлежащим Freddie Mac. Как и в программе Fannie HIRO, для участия в программе вам потребуется коэффициент LTV не менее 97,01%, а с момента получения текущей ипотеки должно пройти не менее 15 месяцев. Вам также разрешается только один просроченный платеж за последние 12 месяцев.

Вам также разрешается только один просроченный платеж за последние 12 месяцев.

Freddie Mac Refi Возможно℠

Нет большой разницы между этой программой и кредитом Fannie Mae RefiNow. Опция «Возможно рефи» позволяет брать до 97% от стоимости вашего дома с коэффициентом DTI до 65%, если ваш доход находится в пределах программы. Вам нужно будет подтвердить, что в настоящее время у вас есть кредит, обслуживаемый Freddie Mac.

Плюсы и минусы государственных программ рефинансирования

Плюсы

Вы сможете быстрее завершить рефинансирование . Благодаря меньшему количеству документации и более простому процессу андеррайтинга по сравнению с традиционными требованиями рефинансирования вы можете закрыть свой кредит и начать экономить деньги раньше.

Вам не придется так сильно беспокоиться о своем кредитном рейтинге . В программах упрощенного рефинансирования нет минимального кредитного рейтинга. Тем не менее, вы захотите поддерживать своевременные платежи по ипотеке, чтобы соответствовать требованиям.

Вам не придется беспокоиться о коэффициенте DTI . Упрощенные программы рефинансирования не требуют проверки вашего дохода или другого кредита для утверждения, поэтому более высокий коэффициент DTI из-за падения дохода или увеличения долга с меньшей вероятностью повлияет на ваши шансы на одобрение.

Вам не нужно платить за оценку дома . Оценка дома может стоить от 300 до 500 долларов и более. С упрощенной государственной программой рефинансирования вам не придется беспокоиться о том, чтобы взять на себя эти расходы, поскольку оценки обычно не требуются.

Вы имеете право на обналичивание с более низким кредитным рейтингом . Обычные кредиторы требуют не менее 620 кредитных рейтингов для большинства вариантов рефинансирования, что намного выше, чем минимум 500, требуемый FHA для рефинансирования наличными кредиторами.

Минусы

Вы не можете соответствовать требованиям . Если у вас недавно было несколько просроченных платежей по ипотеке или у вас нет текущей ипотеки, обеспеченной FHA, VA или USDA, вы вряд ли соответствуете требованиям.

Если у вас недавно было несколько просроченных платежей по ипотеке или у вас нет текущей ипотеки, обеспеченной FHA, VA или USDA, вы вряд ли соответствуете требованиям.

Вы оплатите расходы на закрытие . Рефинансирование ипотеки стоит денег. Независимо от того, оплачиваете ли вы свои расходы на закрытие из своего кармана, включаете их в свой кредит или берете более высокую ставку по ипотеке, вам нужно будет покрыть эти расходы. При оптимизации FHA вам нужно будет платить их из своего кармана или принять вариант рефинансирования без затрат на закрытие — с более высокой процентной ставкой — чтобы кредитор мог оплатить расходы от вашего имени.

Вы можете не соответствовать критерию чистой материальной финансовой выгоды . Если ваша текущая ставка по ипотеке не является относительно высокой, стоимость рефинансирования может перевесить ваши потенциальные сбережения. Некоторые программы, такие как VA IRRRL, устанавливают правила для вашей точки безубыточности, то есть, сколько времени вам потребуется, чтобы окупить свои затраты. Если затраты слишком высоки, кредитор может отклонить ваш запрос на рефинансирование.

Если затраты слишком высоки, кредитор может отклонить ваш запрос на рефинансирование.

Вы можете получить более дорогой ипотечный кредит . Низкий кредитный рейтинг в сочетании со стоимостью ипотечного страхования FHA может подтолкнуть вас на территорию более дорогих ипотечных кредитов (HPML). В этом случае кредитор может потребовать дополнительные документы для утверждения вашего рефинансирования кредита.

Другие варианты программы помощи домовладельцам

- Терпимость . Вы можете претендовать на отсрочку по ипотеке, если вы испытываете временные трудности, такие как потеря работы или снижение дохода. Ваш кредитный специалист может позволить вам уменьшить или приостановить ежемесячные платежи по ипотеке на определенный период времени, например, на шесть или 12 месяцев. По истечении периода воздержания вы согласуете план погашения пропущенных платежей.

- Модификация . Если вы находитесь на грани просрочки или пропустили один или несколько платежей по ипотеке, ваш кредитор может предложить вам модификацию ипотеки. Варианты могут включать изменение первоначальных условий вашего ипотечного кредита, например, продление срока погашения или снижение ставки по ипотеке. В отличие от кредита рефинансирования, вы сохраняете свой текущий кредит; он просто изменен, чтобы сделать ваши платежи более доступными.

Варианты могут включать изменение первоначальных условий вашего ипотечного кредита, например, продление срока погашения или снижение ставки по ипотеке. В отличие от кредита рефинансирования, вы сохраняете свой текущий кредит; он просто изменен, чтобы сделать ваши платежи более доступными.

Варианты могут включать изменение первоначальных условий вашего ипотечного кредита, например, продление срока погашения или снижение ставки по ипотеке. В отличие от кредита рефинансирования, вы сохраняете свой текущий кредит; он просто изменен, чтобы сделать ваши платежи более доступными.Поделиться статьей

Текущие ставки рефинансирования

Годовые от

- 30 лет. Исправлено 5,95%

- 15 лет. Исправлено 5,76%

- 5/1 рука 3,31%

Расчет платежа

Раскрытие информации в рекламе Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

9 способов снизить платеж по ипотеке

Обновлено 26 августа 2022 г.

Хотите узнать, как снизить платеж по ипотеке? Узнайте, как с помощью советов сэкономить деньги на том, что, вероятно, является вашим самым большим ежемесячным расходом.

ЧИТАТЬ ДАЛЕЕ

Сколько стоит рефинансировать ипотеку?

Обновлено 28 июня 2022 г.

Сколько стоит рефинансировать ипотеку? Узнайте, как рассчитать стоимость рефинансирования, чтобы определить, сможете ли вы сэкономить деньги и получить выгоду.

ЧИТАТЬ ДАЛЕЕ

Рефинансирование с выплатой наличных: как это работает и когда это делать

Выплата ипотечного кредита помогает увеличить капитал в вашем доме (одна из причин, по которой ипотечный кредит считается «хорошим» долгом). Но вам не нужно ждать, чтобы полностью погасить ипотеку или продать свой дом, чтобы получить доступ к этому капиталу. Вы можете конвертировать имеющийся у вас капитал в наличные и продолжать выплачивать ипотеку с помощью рефинансирования наличными.

Вы можете конвертировать имеющийся у вас капитал в наличные и продолжать выплачивать ипотеку с помощью рефинансирования наличными.

Основные выводы

- Рефинансирование с выплатой наличных позволяет превратить капитал в наличные за счет рефинансирования ипотеки

- Хотя вы не можете обналичить весь свой капитал, это дает вам быстрый доступ к большему количеству денег

- Условия вашего рефинансируемого ипотечного кредита могут существенно отличаться от вашего первоначального кредита, включая другую ставку или срок кредита

Что такое рефинансирование наличными?

Рефинансирование с выплатой наличных заменяет ваш текущий ипотечный кредит другим, более крупным ипотечным кредитом, что позволяет вам получить доступ к разнице между двумя кредитами (вашим текущим и новым) наличными. Денежная сумма зависит от стоимости капитала, который вы накопили в своем доме. Деньги могут пойти практически на любые цели, такие как ремонт дома, консолидация долга под высокие проценты или другие финансовые нужды.

Как работает рефинансирование наличными?

Процесс рефинансирования наличными аналогичен обычному рефинансированию ипотечного кредита (также известному как рефинансирование со ставкой и сроком), при котором вы просто заменяете существующий кредит новым, обычно с более низкой процентной ставкой. ставка или на более короткий срок кредита, или оба. Однако при рефинансировании наличными вы также снимаете часть капитала вашего дома единовременно. Таким образом, сумма вашего нового кредита будет выше — на сумму, равную собственному капиталу, который вы используете.

Например, предположим, что остаток по вашей текущей ипотеке составляет 100 000 долларов, а ваш дом в настоящее время стоит 300 000 долларов. В этом случае у вас есть собственный капитал в размере 200 000 долларов. Давайте предположим, что рефинансирование вашей текущей ипотеки означает, что вы можете получить более низкую процентную ставку, и вы будете использовать наличные деньги для ремонта вашей кухни и ванных комнат.

Кредиторы обычно требуют, чтобы вы сохраняли не менее 20 процентов собственного капитала в вашем доме (хотя есть исключения) после рефинансирования наличными. Итак, используя наш пример выше, вам необходимо иметь не менее 60 000 долларов США в собственном капитале или иметь возможность занять до 140 000 долларов США наличными. Вам также нужно будет оплатить расходы на закрытие, такие как административные расходы и сборы за оценку (да, кредитор оценит ваш дом) по новому кредиту. Таким образом, конечная сумма наличных денег, которую вы получите в результате рефинансирования, может оказаться существенно меньше, чем фактическая стоимость вашего капитала.

Вы, как правило, платите больше процентов после завершения рефинансирования наличными, потому что вы увеличиваете сумму кредита. В противном случае шаги для этого вида рефинансирования должны быть аналогичны вашей первой заявке на ипотеку.

Как подготовиться к рефинансированию наличными

Вот как вы можете подготовиться к рефинансированию наличными.

1. Определите минимальные требования кредитора

Ипотечные кредиторы предъявляют различные квалификационные требования для рефинансирования с выплатой наличных, и большинство из них имеют минимальный кредитный рейтинг не менее 620 — чем выше, тем лучше — хотя некоторые примут кредитный рейтинг как низкий как 580. Другие типичные требования включают отношение долга к доходу ниже 43 процентов (или 50 процентов в некоторых случаях) и не менее 20 процентов собственного капитала в вашем доме. Изучая варианты, обратите внимание на требования.

2. Определите необходимую сумму наличных

Если вы рассматриваете возможность рефинансирования наличными, вам, вероятно, потребуются средства для определенной цели. Если вы не уверены, что это такое, может быть полезно зафиксировать это, чтобы вы брали ровно столько, сколько вам нужно. Например, если вы планируете использовать наличные деньги для консолидации долга, соберите выписки по личному кредиту и кредитной карте или информацию о других долговых обязательствах и подсчитайте, что вы должны. Если наличные деньги будут использоваться для ремонта, проконсультируйтесь с несколькими подрядчиками, чтобы заранее получить смету на работу и материалы.

Если наличные деньги будут использоваться для ремонта, проконсультируйтесь с несколькими подрядчиками, чтобы заранее получить смету на работу и материалы.

3. Подготовьте заявку на рефинансирование наличными

После того, как вы выбрали несколько кредиторов, чтобы убедиться, что вы получаете лучшую ставку и условия, подготовьте всю свою финансовую информацию, связанную с вашим доходом, активами и долгами для заявки . Имейте в виду, что вам может потребоваться предоставить дополнительную документацию, поскольку кредитор оценивает вашу заявку.

Когда следует получить рефинансирование наличными?

«Рефинансирование с выплатой наличных выгодно, если вы можете снизить процентную ставку по основной ипотеке и эффективно использовать средства, которые вы берете», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. Имейте в виду, что, учитывая текущий экономический климат, маловероятно, что вы получите более низкую процентную ставку, если только ставки не были на более высоком уровне, когда вы взяли свою текущую ипотеку, и ваш кредитный рейтинг значительно улучшился. Тем не менее, рефинансирование наличными, когда ставки выше, может быть выгодным, если средства будут использованы для повышения стоимости вашего дома, и это более дешевый вариант, чем кредитная карта с высокой процентной ставкой.

Тем не менее, рефинансирование наличными, когда ставки выше, может быть выгодным, если средства будут использованы для повышения стоимости вашего дома, и это более дешевый вариант, чем кредитная карта с высокой процентной ставкой.

Плюсы и минусы рефинансирования с обналичкой

Прежде чем принять решение о рефинансировании с обналичкой, важно взвесить все за и против.

Pros

- Вы можете снизить процентную ставку: Это наиболее распространенная причина, по которой большинство заемщиков рефинансируют кредит, и она также имеет смысл для рефинансирования наличными. Очевидно, что вы хотите платить как можно меньше процентов при получении более крупного кредита.

- Стоимость займа может быть ниже: Рефинансирование наличными часто является менее дорогой формой финансирования, поскольку ставки рефинансирования ипотечных кредитов обычно ниже, чем ставки по личным кредитам (например, кредит на улучшение дома) или кредитным картам. Даже с учетом затрат на закрытие это может быть особенно выгодно, когда вам нужна значительная сумма денег.

- Вы можете улучшить свой кредит: Если вы сделаете рефинансирование наличными и используете средства для погашения долга, вы можете увидеть повышение вашего кредитного рейтинга, если коэффициент использования кредита упадет. Использование кредита или то, сколько вы берете взаймы по сравнению с тем, что вам доступно, является критическим фактором в вашей оценке.

- Вы можете воспользоваться налоговыми вычетами: Если вы планируете использовать средства для улучшения дома и проект соответствует требованиям Налогового управления США, вы можете воспользоваться налоговым вычетом в налоговый период.

Даже с учетом затрат на закрытие это может быть особенно выгодно, когда вам нужна значительная сумма денег.

Даже с учетом затрат на закрытие это может быть особенно выгодно, когда вам нужна значительная сумма денег.Минусы

- Ваша процентная ставка может возрасти: Общее практическое правило состоит в том, чтобы рефинансировать, чтобы улучшить свое финансовое положение и получить более низкую ставку. Если рефинансирование наличными увеличивает вашу ставку, вероятно, это не самый разумный шаг.

- Возможно, вам придется заплатить PMI: Некоторые кредиторы позволяют вам снять до 90 процентов капитала вашего дома, но это может означать оплату частного ипотечного страхования или PMI, пока вы не вернетесь ниже 80-процентного порога капитала. Это может добавить к вашим общим затратам по займам.

- Вы можете производить платежи десятилетиями: Если вы используете рефинансирование наличными для консолидации долга, убедитесь, что вы не продлеваете погашение долга на десятилетия, когда вы могли бы погасить его гораздо раньше и с меньшей суммой стоимость иначе. «Имейте в виду, что выплаты по любым наличным, которые вы берете, распределяются на 30 лет, поэтому погашение более дорогого долга по кредитной карте с помощью рефинансирования наличными может не дать той экономии, о которой вы думаете», — говорит Макбрайд. «Использование наличных денег для улучшения дома — более разумное использование».

- У вас больше риск потерять дом: Независимо от того, как вы используете рефинансирование наличными, неспособность погасить кредит означает, что вы можете потерять его из-за потери права выкупа. Не берите больше наличных, чем вам абсолютно необходимо, и убедитесь, что вы используете их для цели, которая в конечном итоге улучшит ваши финансы, а не ухудшит ваше положение.

- У вас может возникнуть соблазн использовать свой дом в качестве копилки: Использование капитала вашего дома для оплаты таких вещей, как отпуск, указывает на отсутствие дисциплины в ваших расходах. Если вы изо всех сил пытаетесь взять под контроль свой долг или привычки расходования средств, подумайте о том, чтобы обратиться за помощью в некоммерческое агентство кредитного консультирования.

Если рефинансирование наличными увеличивает вашу ставку, вероятно, это не самый разумный шаг.

Если рефинансирование наличными увеличивает вашу ставку, вероятно, это не самый разумный шаг.

Подходит ли вам рефинансирование наличными?

Рефинансирование наличными может быть хорошей идеей для многих людей.

Ипотечные ставки растут. Тем не менее, обеспечение, связанное с рефинансированием наличными — ваш дом — означает, что кредиторы берут на себя относительно небольшой риск и могут позволить себе поддерживать доступные ставки рефинансирования.

Тем не менее, обеспечение, связанное с рефинансированием наличными — ваш дом — означает, что кредиторы берут на себя относительно небольшой риск и могут позволить себе поддерживать доступные ставки рефинансирования.

Это означает, что рефинансирование наличными является одним из самых дешевых способов оплаты крупных расходов. Большинство домовладельцев используют выручку по следующим причинам:

- Проекты по улучшению дома: Домовладельцы, которые используют средства от рефинансирования наличными для ремонта дома, могут вычесть проценты по ипотеке из своих налогов, если эти проекты существенно увеличивают стоимость дома.

- Инвестиционные цели: Рефинансирование с обналичиванием предлагает домовладельцам доступ к капиталу, чтобы помочь увеличить свои пенсионные сбережения или приобрести инвестиционную недвижимость.

- Консолидация долга под высокие проценты: Ставки рефинансирования, как правило, ниже по сравнению с другими формами долга, такими как кредитные карты. Доходы от рефинансирования наличными позволяют вам погасить эти долги и погасить кредит одним, более дешевым ежемесячным платежом.

- Образование ребенка в колледже: Образование стоит дорого, поэтому использование собственного капитала для оплаты колледжа может иметь смысл, если ставка рефинансирования ниже, чем ставка по студенческому кредиту.

Доходы от рефинансирования наличными позволяют вам погасить эти долги и погасить кредит одним, более дешевым ежемесячным платежом.

Доходы от рефинансирования наличными позволяют вам погасить эти долги и погасить кредит одним, более дешевым ежемесячным платежом.Часто задаваемые вопросы о рефинансировании с обналичиванием

Ожидайте, что вам придется заплатить от 3 до 5 процентов от суммы нового кредита на покрытие расходов, связанных с рефинансированием наличными. Эти затраты на закрытие могут включать комиссию кредитора за выдачу кредита и комиссию за оценку текущей стоимости дома. Присмотритесь к нескольким кредиторам, чтобы убедиться, что вы получаете наиболее конкурентоспособные ставки и условия. Возможно, вы сможете включить расходы по кредиту в свою новую ипотеку, чтобы избежать первоначальных затрат на закрытие, но вы, вероятно, будете платить более высокую процентную ставку.

Кроме того, получение еще одного 30-летнего кредита или рефинансирование по более высокой процентной ставке может означать, что вы платите больше в общей сумме процентов. Подсчитайте цифры с помощью калькулятора рефинансирования Bankrate, чтобы оценить, работает ли математика в вашу пользу.Хотя кредиторы обычно позволяют домовладельцам брать взаймы до 80 процентов от стоимости дома, пороговое значение может варьироваться в зависимости от вашего кредитного рейтинга и типа ипотеки, а также от типа имущества, на которое распространяется ссуда (например, на одну семью). , дуплекс или трех- или четырехквартирный дом). Кредиторы, которые предлагают ссуды, застрахованные Федеральной жилищной администрацией, или FHA, иногда предлагают рефинансирование наличными FHA, которое позволяет вам занять до 85 процентов стоимости вашего дома. Как уже отмечалось, кредиты на рефинансирование наличными, гарантированные Министерством по делам ветеранов США (VA), доступны на сумму до 100 процентов от стоимости дома.

Рефинансирование наличными может иметь право на налоговые вычеты по процентам по ипотеке, если вы используете деньги для улучшения своей собственности. Некоторые приемлемые проекты по благоустройству дома могут включать:

- Установка бассейна или гидромассажной ванны на заднем дворе

- Строительство новой спальни или ванной комнаты

- Возведение забора вокруг дома

- Улучшение вашей крыши, чтобы сделать ее более эффективной против элементов

- Замена окон на ставни

- Установка центральной системы кондиционирования или отопления

- Установка домашней системы безопасности

В целом улучшения должны повысить ценность вашего дома или сделать его более доступным. Проконсультируйтесь со специалистом по налогам, чтобы узнать, соответствует ли ваш проект требованиям.

Как рефинансирование наличными, так и ссуда под залог дома позволяют заемщикам использовать собственный капитал своего дома, но есть некоторые существенные различия.

Как уже отмечалось, рефинансирование наличными предполагает получение нового кредита на более высокую сумму, погашение существующего и получение разницы наличными. Ссуда под залог недвижимости, напротив, является второй ипотекой — она не заменяет вашу первую ипотеку — и иногда может иметь более высокую процентную ставку по сравнению с рефинансированием наличными.В дополнение к кредиту под залог недвижимости рассмотрите следующие варианты:

- HELOC: Кредитная линия под залог жилья, или HELOC, позволяет вам занимать деньги, когда вам нужно, с помощью возобновляемой кредитной линии, аналогичной кредитная карта. Это может быть полезно, если вам нужны деньги в течение нескольких лет для проекта реконструкции, растянутого во времени. Процентные ставки HEOC являются переменными и меняются вместе с основной ставкой.

- Личный кредит: Личный кредит — это краткосрочный кредит, который предоставляет средства практически для любых целей.

Кроме того, получение еще одного 30-летнего кредита или рефинансирование по более высокой процентной ставке может означать, что вы платите больше в общей сумме процентов. Подсчитайте цифры с помощью калькулятора рефинансирования Bankrate, чтобы оценить, работает ли математика в вашу пользу.

Кроме того, получение еще одного 30-летнего кредита или рефинансирование по более высокой процентной ставке может означать, что вы платите больше в общей сумме процентов. Подсчитайте цифры с помощью калькулятора рефинансирования Bankrate, чтобы оценить, работает ли математика в вашу пользу.