Топ карт с высокими процентами на остаток: считаем выгоды

Фото носит иллюстративный характер, источник: Яндекс ДзенФото носит иллюстративный характер, источник: Яндекс Дзен

9608

Чтение: 9 мин.

- Банки

- Банковские карты

Если у вас нет привычки снимать все деньги с карты подчистую и ежемесячно на балансе остается некоторая сумма – есть возможность ее увеличить. Один из доступных вариантов – хранить деньги на карточке с повышенным процентом годовых на остаток. Такой «пластик» может стать альтернативой вкладу, и, в отличие от депозита, средствами можно свободно распоряжаться. Мы собрали предложения с высоким процентом годовых на остаток по карте.

Что значит проценты на остаток по карте?

Это вознаграждение от банка за то, что вы храните деньги на его счету. Проценты на остаток можно снять и потратить в любой момент, а средствами на расчетной карте свободно пользоваться.

Как происходит начисление процентов на остаток?

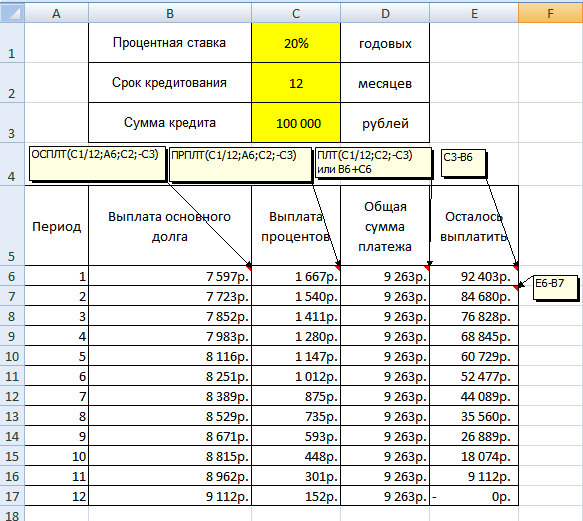

Каждый день банк фиксирует остаток на карте и рассчитывает проценты от этой суммы. Начисление, как правило, происходит в начале месяца, следующего за отчетным периодом. Какой же может быть примерный доход?

Мы обратились в несколько белорусских банков, и нам предоставили вот такую схему расчета:

3 000 BYN * 3 * 30 / 360 * 100 = 7,5 BYN.

- 3 000 BYN – средний остаток средств на счету в течение месяца;

- 3 – размер процентной ставки, которую определяет банк для своего продукта;

- 30 – количество дней в месяце;

- 360 – среднее количество дней в году.

Напоминаем, что от 7,5 BYN еще нужно вычесть подоходный налог 13%, в итоге получится около 6,5 BYN.

Если за месяц не было движения средств по счету, то со средним остатком все понятно, а как быть, если постоянно снимаешь деньги с карты или, наоборот, пополняешь счет?

Среднемесячный остаток – это сумма ежедневных остатков на счете на утро каждого календарного дня, поделенная на число календарных дней месяца. По этому принципу можно вывести сумму для формулы, которую мы представили выше.

По этому принципу можно вывести сумму для формулы, которую мы представили выше.

В банке расчеты построены чуть сложнее. Как нам прокомментировали представители одного из банков, сначала отдельно высчитывается доход для каждого периода, в который средства находились на счету без изменений (в формулу подставляется сумма денег и количество дней, которое она пролежала на счету до расчетной операции). Чтобы вывести итоговый доход, показатели от каждого периода просто суммируются.

Например, 1 июля вы положили на счет 3 000 BYN. Через 7 дней сняли 500 BYN, а через 13 дней – снова пополнили счет на 2 000 BYN.

Доход за первую неделю составит 1,75 BYN (3000*7*3/360*100), за следующие 13 дней – 2,71 BYN (2500*13*3/360*100), и за оставшиеся 10 дней месяца – 3,75 BYN (4500*10*3/360*100). То есть за июль в сумме с помощью кешбэка на остаток на счет набежит около 8,21 BYN.

Ставку в 3% во всех примерах мы использовали не случайно – это самый высокий процент кешбэка на остаток по счету в BYN, который можно найти в белорусских банках.

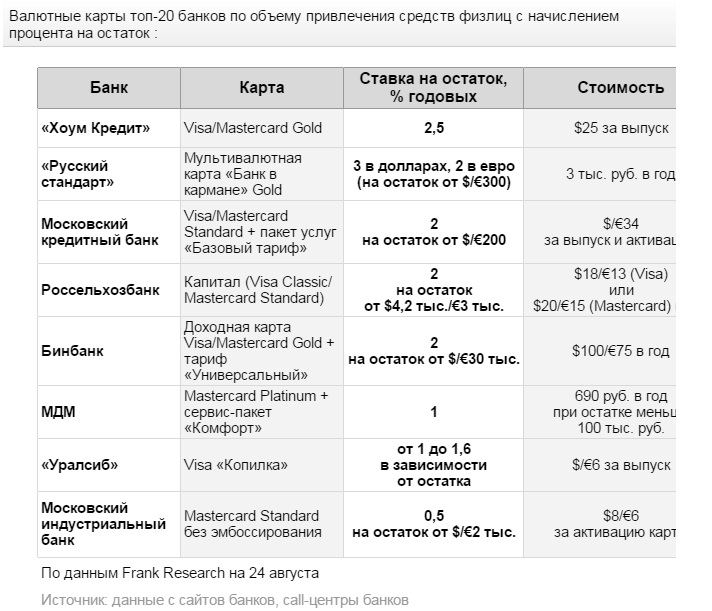

В таблице отражены расчетные карты в BYN с кешбэком на остаток в 2% и максимальные – 3%.

Кроме вариантов в таблице, есть еще сберегательный «пластик» Технобанка Mastercard «ДостатОК». Картой можно пользоваться как обычной расчетной, но для ее выпуска необходимо открыть вклад (он может составлять и 0,01 BYN, как ответили нам в колл-центре банка).

На минимальную сумму остатка будет начисляться повышенный процент – 7% по счету в BYN

Также не включали в таблицу пенсионные карты с высоким процентом на остаток, про них расскажем в отдельном материале – следите за новостями.

Еще больше новостей – в нашем Telegram-канале.

Поделиться своей новостью или «денежной» историей с редакцией можно через @myfinby_bot.

Еще больше новостей – в нашем Telegram-канале

Подписаться на канал

Поделитесь своей новостью или «денежной» историей через @myfinby_bot

Оцените статью:

Свежие новости по теме

Обзоры

Свежие процентные ставки, ограничения для долларовых платежей и новый банк в БЕЛКАРТ PAY – обзор банковских изменений В традиционном обзоре рассматриваем перемены в кредитно-депозитных ставках, которые белорусские…

1199

Чтение: 5 мин.

Платежные системы

Еще один крупный чешский банк решил запретить переводы в Россию и Беларусь Вслед за чешской «дочкой» Raiffeisen Bank International от осуществления исходящих платежей…

846

Чтение: 1 мин.

Кредиты и вклады

Беларусбанк предлагает специальный кредит на оплату туристических услуг в Беларуси В Беларусбанке можно оформить специальный кредит на оплату туристических услуг,. ..

..

1269

Чтение: 1 мин.

Платежные системы

2038

Чтение: 1 мин.

Главное сегодня

Недвижимость

От $3 000 до $800 000 за участок под Минском. Посмотрели, какие варианты предлагают на рынке Зима — традиционно не сезон на рынке загородной недвижимости. Сделок заключается…

2146

Чтение: 7 мин.

Налоги

..

..1938

Чтение: 1 мин.

Разное

Людей сильно «штормит»: как белорусы живут в эмиграции За последний год белорус Александр Сержанович вместе с женой и детьми переезжал…

42

Чтение: 7 мин.

18 мин назад

Авто

Пике продолжается. Когда закончится падение авторынка в Беларуси и каких авто стоит ждать на дорогах Белорусская автомобильная ассоциация (БАА) озвучила итоги продаж новых автомобилей…

441

Чтение: 9 мин.

1 час назад

Отправить редакции myfin.by сообщение об ошибке в тексте

Текст:

Комментарий

«Ловушки кредитных карт». Как не дать банку заработать на вас лишнее

2021-05-05T04:00:00+03:00

2021-05-15T05:31:44+03:00

2021-05-05T04:00:00+03:00

2021

https://1prime. ru/finance/20210505/833599441.html

ru/finance/20210505/833599441.html

«Ловушки кредитных карт». Как не дать банку заработать на вас лишнее

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

К потребительским кредитам с высокими процентными ставками россияне уже давно относится осторожно. Без лишней надобности их не берут. Да и зачем, если на любой товар или услугу… ПРАЙМ, 05.05.2021

статьи, банки, финансы, банк, кредит, долги, банковская карта

https://1prime.ru/images/83263/55/832635570.jpg

1920

1440

true

https://1prime.ru/images/83263/55/832635570.jpg

https://1prime.ru/images/83263/55/832635569.jpg

1920

1080

true

https://1prime.ru/images/83263/55/832635569.jpg

https://1prime.ru/images/83263/55/832635557.jpg

1920

1920

true

https://1prime.ru/images/83263/55/832635557.jpg

https://1prime.ru/society/20210501/833553063.html

https://1prime. ru/society/20210425/833520044.html

ru/society/20210425/833520044.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Финансы

- Статьи

- Банки

Сюжет: Личный кошелек

Вывеска «Русские деньги»

© РИА Новости. Михаил Воскресенский / Перейти в фотобанк

Михаил Воскресенский / Перейти в фотобанк

Читать 1prime.ru в

МОСКВА, 5 мая – ПРАЙМ, Валерия Княгинина. К потребительским кредитам с высокими процентными ставками россияне уже давно относится осторожно. Без лишней надобности их не берут. Да и зачем, если на любой товар или услугу сегодня можно оформить «нулевой кредит» или заплатить потом, взяв рассрочку. Однако такие привлекательные займы имеют не меньше подводных камней, чем любой из потребительских кредитов. Эксперты рассказали агентству «Прайм», на чем зарабатывают банки, давая нам в долг без процентов.

БАНК ВСЕГДА В ПЛЮСЕ

На первый взгляд может показаться, что кредитная карта с льготным беспроцентным периодом или рассрочка на товар из магазина — это выгодно. Но на самом деле, такой кредит может сыграть с заемщиком злую шутку, ведь банку важно оставаться всегда в плюсе. Скрытые комиссии и начисление пеней за просрочку порой не видны клиентам банка, но именно они могут вогнать в долговую яму.

«Фраза «0% годовых» вовсе не означает отсутствие дополнительных банковских услуг. Очень часто заемщику приходится оплачивать комиссию за получение кредита или вносить ежемесячные платежи за пользование», — говорит финансовый эксперт, инвестор Ян Марчинский.

В случае с кредитными картами, по которым действует льготный беспроцентный период, банк зарабатывает на транзакциях, высоких комиссиях за переводы и снятие наличных, а также, взимая плату за обслуживание такой карты. Доход он получает и от дополнительных услуг вроде страховки, добавляет генеральный директор финтех-платформы «Фаст Ривер» Анастасия Ускова.

«Если пользователь вышел за грейс-период, проценты по таким картам существенно выше классических ставок по кредитам наличными, так что один пользователь с просрочкой вполне окупает сразу несколько тех, кому удается оставаться в льготном периоде и возвращать деньги вовремя», — говорит она.

Заемщики часто сталкиваются с обманом и про льготный период. При оформлении карты обещают не начислять проценты за пользование деньгами в течение 30–60 дней. После подписания договора и активации карты человек снимает деньги, планируя закрыть задолженность через месяц.

После подписания договора и активации карты человек снимает деньги, планируя закрыть задолженность через месяц.

Штраф просто так. Когда за поход в магазин придется заплатить трижды

Однако может неожиданно выясниться, что действие льготного периода начинается с 1 числа текущего месяца. Соответственно, если снимать средства в последние числа месяца, то бесплатное пользование доступно в течение всего нескольких дней. С началом нового месяца начинают начисляться проценты, а в случае просрочки – штраф, предостерегает Марчинский.

«Если заёмщик не погасит долг до окончания льготного периода, то банк посчитает проценты за весь период пользования денежными средствами, а это будет 40-50% годовых, что значительно выше ставок на потребительские кредиты», — добавляет адвокат, партнёр коллегии адвокатов «ДЕ-ЮРЕ» Антон Пуляев.

КАК НЕ ПОПАСТЬ В ЛОВУШКУ

Прежде чем поставить подпись в договоре по кредитной карте или рассрочке в магазине, нужно внимательно изучить условия кредитования: размер комиссий за переводы и снятия, стоимость обслуживания.

Для получения наибольшей выгоды от использования кредитного продукта Ускова рекомендует вовремя вносить все платежи и не выходить за грейс-период.

«Только так ваш беспроцентный кредит будет оставаться действительно беспроцентным», — говорит она.

Если сумма займа будет достаточно крупная, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в льготный период или в следующие в 1-2 месяца, долг будет расти как снежный ком, и чем дальше, тем сложнее его будет погасить, подчёркивает эксперт.

Деньги просто так. Выплаты от государства, о которых вы не знали

Ускова также советует не использовать сразу все доступные деньги по кредитной карте, а держать на доступном балансе хотя бы 60-70%. Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история.

По мнению Марчинского, выгодно использовать кредитку можно, если научиться пользоваться бонусными баллами и милями.

«Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка. Нужно только грамотно подобрать карту и программу бонусов», — говорит финансист.

Как и когда начисляются проценты по кредитной карте? – Forbes Advisor

Обновлено: 24 января 2023 г., 4:12

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Если остаток по кредитной карте не выплачен полностью к установленному сроку платежа, компании-эмитенты кредитных карт начинают взимать проценты. Некоторые банки также взимают комиссию за просрочку платежа, а за новые покупки сразу же начисляются проценты. Другими словами: неоплата счета по кредитной карте в полном объеме и вовремя может быть дорогостоящей ошибкой с месяцами финансовых последствий.

Найдите лучшие кредитные карты на 2023 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Узнать больше

Как узнать процентную ставку по моей кредитной карте?

Проценты, взимаемые с вашей кредитной карты, основаны на годовой процентной ставке вашей карты. Это зависит от карты и может быть настроено несколькими способами:

- Фиксированная процентная ставка. Если у вас фиксированная годовая процентная ставка, ваша процентная ставка останется неизменной на протяжении всего срока действия вашей карты. Только небольшая горстка кредитных карт на рынке сегодня предлагает фиксированную процентную ставку.

- Плавающая процентная ставка. Большинство кредитных карт предлагают переменную процентную ставку, которая может колебаться в зависимости от основной ставки, которая является процентной ставкой, которую банки взимают со своих наиболее кредитоспособных корпоративных клиентов. Большинство эмитентов кредитных карт добавляют свой собственный процент к основной ставке, чтобы определить годовую процентную ставку по вашей кредитной карте.

- Рекламная процентная ставка. Некоторые кредитные карты предлагают низкие или нулевые процентные ставки в качестве стимула для подачи заявки. Обычно рекламная ставка действует от нескольких месяцев до почти двух лет, после чего применяется стандартная переменная ставка карты.

Годовую процентную ставку вашей карты можно найти в соглашении с держателем карты, отправленном вам при получении карты, или позвонив по номеру, указанному на обратной стороне карты, и спросив. Когда дело доходит до кредитных карт, годовые процентные ставки и процентные ставки взаимозаменяемы. Для других типов кредитов, таких как ипотечные кредиты и автокредиты, годовая процентная ставка обычно представляет собой процентную ставку плюс дополнительные сборы, такие как налоги и страхование.

Подробнее: Лучшие карты перевода баланса 0% годовых

Как работают проценты?

При переносе остатка из одного платежного цикла в другой большинство кредитных карт начисляют проценты по методу среднего дневного остатка. Вы можете рассчитать ежедневную процентную ставку по вашей карте, разделив годовую процентную ставку по вашей карте на 365 дней в году. Каждый день, когда у вас есть остаток, если ваша карта начисляет проценты на основе метода среднего дневного остатка, с вас будет взиматься плата на основе остатка за день до этого. Чем выше годовая процентная ставка по вашей карте, тем больше процентов вы будете накапливать каждый день.

Вы можете рассчитать ежедневную процентную ставку по вашей карте, разделив годовую процентную ставку по вашей карте на 365 дней в году. Каждый день, когда у вас есть остаток, если ваша карта начисляет проценты на основе метода среднего дневного остатка, с вас будет взиматься плата на основе остатка за день до этого. Чем выше годовая процентная ставка по вашей карте, тем больше процентов вы будете накапливать каждый день.

Например, для кредитной карты с годовой процентной ставкой 17% дневная ставка будет 0,17/365, или 0,000466%. Эта ежедневная процентная ставка затем умножается на ваш баланс в этот день. Поскольку средний дневной баланс складывается, расчет каждого дня основывается на предыдущем дне.

Итак, ваш баланс в День 1 составляет 10 000 долларов США, а в День 2 на вашей карте будет 10 004,66 долларов США, что вы получите, если умножите остаток 10 000 долларов США на дневную ставку 0,000466. Это означает, что к балансу в размере 10 004,66 долларов США во второй день также будет применяться дневная ставка 0,0466%, в результате чего ваш баланс составит 10 009 долларов США. 0,32 в День 3 и так далее до конца платежного цикла этого месяца.

0,32 в День 3 и так далее до конца платежного цикла этого месяца.

Однако, если вы полностью оплатите счет до конца месяца, вам вообще не придется платить проценты.

Есть ли льготный период для карточных платежей?

Большинство компаний, выпускающих кредитные карты, предоставляют льготный период не менее 21 дня, а иногда даже 30 и более дней для погашения остатка на вашем счете. Льготный период начинается в день закрытия вашей ежемесячной выписки, который отличается от даты платежа по вашей карте — обычно позже в этом месяце. Если вы осуществляете банковские операции онлайн, вы, скорее всего, получите свои выписки, как только они будут опубликованы. Если вы получаете выписки в бумажном виде, это может занять несколько дней.

По закону банки обязаны предоставлять клиентам выписку по крайней мере за 21 день до наступления срока платежа, но не обязательно предоставлять льготный период.

Почему мне не следует носить с собой оборотный баланс?

Перенос остатка на карту обычно аннулирует льготный период. Это означает, что если вы не погасите ежемесячный остаток в полном объеме к установленному сроку, у вас не будет льготного периода для погашения транзакций в следующем месяце. Вам будут начисляться проценты по непогашенному остатку, а также по всем транзакциям в новом отчетном периоде с даты транзакции. Чтобы вернуть себе беспроцентный льготный период, постарайтесь погасить весь долг как можно быстрее. В зависимости от вашего соглашения с держателем карты может потребоваться пара месяцев, чтобы «заработать» льготный период обратно.

Это означает, что если вы не погасите ежемесячный остаток в полном объеме к установленному сроку, у вас не будет льготного периода для погашения транзакций в следующем месяце. Вам будут начисляться проценты по непогашенному остатку, а также по всем транзакциям в новом отчетном периоде с даты транзакции. Чтобы вернуть себе беспроцентный льготный период, постарайтесь погасить весь долг как можно быстрее. В зависимости от вашего соглашения с держателем карты может потребоваться пара месяцев, чтобы «заработать» льготный период обратно.

Чтобы избежать переноса остатков в будущие отчетные периоды, не ждите точного срока погашения остатков. Если вы не можете полностью погасить свой остаток к концу месяца, заплатите столько, сколько сможете до истечения крайнего срока, и постарайтесь продолжать платить как можно чаще в любых суммах, которые вы можете. Даже если ваша следующая дата платежа наступит позже в новом месяце выписки, если у вас есть непогашенный остаток, вы будете накапливать проценты каждый день этого месяца.

Как я могу избежать или погасить процентные платежи?

Обычно вы можете полностью предотвратить начисление процентов по кредитной карте. Самый простой способ никогда не платить проценты и сохранить свой ежемесячный льготный период между выписками и датами платежа — это просто согласовать свои платежи со всеми датами, периодами выписки и политиками, связанными с вашей кредитной картой. Никогда не держите баланс, и вы вообще избежите процентов.

Согласование сроков платежа

Если у вас есть несколько кредитных карт, которые нужно погашать каждый месяц, можно запросить изменение выписки и сроков платежа. Обычно они настраиваются во время открытия нового счета. К сожалению, это означает, что многим держателям карт приходится жонглировать более чем одним отчетным периодом и оплачивать разные карты в разное время в течение месяца. Для некоторых людей это может быть преимуществом в зависимости от того, для чего используется каждая карта и как они выбирают финансирование каждого платежа. Для многих из нас может быть проще и легче запомнить сроки погашения, если наши банки выровняют все отчетные периоды так, чтобы они заканчивались в одно и то же время каждого месяца.

Для многих из нас может быть проще и легче запомнить сроки погашения, если наши банки выровняют все отчетные периоды так, чтобы они заканчивались в одно и то же время каждого месяца.

Платите вовремя и в полном объеме

Хотя установка платежей на один и тот же срок по нескольким картам может упростить задачу, это не означает, что вы должны игнорировать баланс каждой кредитной карты до конца месяца. Выплачивая свой баланс небольшими суммами в течение месяца, когда это возможно, вы можете уменьшить общий долг и помочь вам следить за своими расходами и привычками.

Своевременная оплата или даже досрочная оплата может быть выгодна вам по другой причине: если вы пропустите дату платежа, а ваш баланс уже уменьшился, потому что вы заплатили его ранее в этом месяце, вы не будете нести такую большую сумму. баланс. Поскольку ваши проценты представляют собой процент от остатка на карте, чем меньше остаток, который вы переносите, тем меньше сумма ежедневных процентов в долларах.

Карты с 0% годовых

Многие карты предлагают рекламные периоды с 0% годовых, а некоторые из них предлагают возможность перевода существующего баланса. Некоторые люди пользуются этим, чтобы выиграть время для погашения существующего долга в течение рекламного периода, чтобы не продолжать накапливать проценты. Балансовые переводы обычно включают комиссию в размере от 3% до 5% от переводимой суммы. Стоит посчитать, чтобы убедиться, что сумма, которую вы будете платить в качестве комиссий за перевод баланса, меньше, чем проценты, которые вы в настоящее время платите на свой баланс.

Если по какой-либо причине вы не можете погасить переведенный остаток до окончания действия промо-ставки, вы потеряете 0%-процентную рекламную ставку и должны будете погасить свой долг по стандартной ставке. Обязательно подтвердите, предлагает ли карта этого типа начальную ставку 0% годовых только для переводов баланса или она также применяется к покупкам, сделанным с помощью карты в течение рекламного периода. Если это относится только к переводам баланса, вам следует внимательно прочитать условия совершения покупок, чтобы полностью понять, как работает карта.

Если это относится только к переводам баланса, вам следует внимательно прочитать условия совершения покупок, чтобы полностью понять, как работает карта.

Подробнее: Калькулятор перевода остатка: сколько можно сэкономить с помощью перевода остатка?

Что делать, если я не могу погасить кредитную карту?

Если вы пропустите дату платежа или не сможете полностью погасить кредитную карту из-за финансовых трудностей, вам следует обратиться непосредственно в свой банк. Особенно, если у вас уже есть отличная или хорошая кредитная история, или если вы впервые не можете произвести платеж вовремя, компания, выпустившая вашу кредитную карту, может захотеть работать с вами. Если это возможно, свяжитесь с нами до того, как вы пропустите дату платежа.

Если вы пропустили дату платежа, но можете погасить всю сумму вскоре после этого, вы иногда можете запросить возврат процентов или штрафа за просрочку платежа. Если погашение карты кажется более длительным процессом, вы также можете подать заявку на получение личного кредита во многих карточных компаниях, хотя в этом случае вы также должны помнить о процентной ставке кредита и полностью понимать, что будут отличаться от условий вашей кредитной карты.

Bottom Line

Сложные процентные ставки по кредитным картам означают, что ваш баланс может быстро стать неуправляемым. Вы можете вообще избежать начисления процентов, оставаясь организованным и в рамках своего бюджета, чтобы соблюдать сроки оплаты платежного цикла. Если вам нужно поддерживать баланс, стремитесь погасить все, что сможете, как можно скорее. Другие решения включают обращение к вашему кредитору и рефинансирование остатка на счете с помощью карты перевода остатка.

Лучшие кредитные карты с нулевой процентной ставкой и низкими процентными ставками 2023 года

Узнать больше

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как работают проценты по кредитным картам? – Forbes Advisor

Опубликовано: 26 сентября 2022 г. , 9:00

, 9:00

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Независимо от того, открываете ли вы счет кредитной карты в первый раз или являетесь давним владельцем счета, важно точно понимать, как работают условия вашего кредита. Одним из важных элементов использования кредитной карты является понимание того, как на ваши остатки начисляются проценты, и как этого избежать.

Найдите лучшие кредитные карты на 2023 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Узнать больше

Что такое проценты по кредитной карте?

Проценты по кредитной карте — это комиссия, взимаемая с вас за взятие денег взаймы, то есть за использование кредитной карты для совершения покупки. Если вы не погасите свой баланс в полном объеме к концу платежного цикла вашей карты, на сумму, которую вы должны, будут начисляться проценты до тех пор, пока вы полностью не вернете эмитенту карты. Процентная ставка обычно представлена в виде годовой ставки, называемой годовой процентной ставкой. Несмотря на это название, процентные ставки часто рассчитываются ежедневно и взимаются с вас ежемесячно.

Если вы не погасите свой баланс в полном объеме к концу платежного цикла вашей карты, на сумму, которую вы должны, будут начисляться проценты до тех пор, пока вы полностью не вернете эмитенту карты. Процентная ставка обычно представлена в виде годовой ставки, называемой годовой процентной ставкой. Несмотря на это название, процентные ставки часто рассчитываются ежедневно и взимаются с вас ежемесячно.

Какие бывают виды процентов по кредитным картам?

Фиксированная и переменная

Существуют две основные категории процентных ставок по кредитным картам: фиксированные и переменные. Фиксированные процентные ставки остаются относительно постоянными. Фиксированная ставка может измениться, но обычно кредитор уведомляет вас перед изменением ставки.

Переменная процентная ставка привязана к индексной процентной ставке. Это эталон — обычно надежный показатель, установленный авторитетными учреждениями, такими как Prime Rate Wall Street Journal или Казначейство США (доходность). К какому бы эталону ни был привязан годовой доход с плавающей процентной ставкой, он будет со временем колебаться вместе с эталонным индексом.

К какому бы эталону ни был привязан годовой доход с плавающей процентной ставкой, он будет со временем колебаться вместе с эталонным индексом.

Тарифы на покупку

Тарифы на покупку или годовая процентная ставка начисляются за покупки, сделанные с помощью карты, когда эти покупки переносятся в новый расчетный период. Это наиболее распространенный тип APR, который можно найти практически на всех кредитных картах.

Ставки перевода остатка

Годовые процентные ставки за перевод остатка начисляются на остатки, переведенные с других счетов при переносе остатка. Они могут совпадать или не совпадать с годовой процентной ставкой при покупке карты, поэтому будьте внимательны и обращайте внимание на соглашение с держателем карты, особенно на поле Шумера или стандартный формат, в котором перечислены все ставки и сборы. Некоторые из лучших карт для перевода баланса предлагают почти два года под 0% годовых.

Ставки выдачи наличных

Ставки выдачи наличных APR взимаются с выдачи наличных и, как известно, выше, чем ставки покупки и перевода остатка. Мы вряд ли когда-либо рекомендуем использовать кредитную карту для выдачи наличных, поскольку в дополнение к более высоким ставкам комиссия за выдачу наличных обычно довольно высока.

Мы вряд ли когда-либо рекомендуем использовать кредитную карту для выдачи наличных, поскольку в дополнение к более высоким ставкам комиссия за выдачу наличных обычно довольно высока.

Штрафные ставки

Некоторые кредитные карты (мы не рекомендуем многие из них) также взимают штраф в размере годовой процентной ставки в случае, если владелец карты не вносит минимальные платежи вовремя. Эти ставки, как правило, довольно высоки, и мы редко рекомендуем карты со штрафными ставками.

Рекламные тарифы

Для некоторых карт действует рекламный или ограниченный годовой период. Например, может быть предложена начальная годовая процентная ставка 0 % на покупки и/или переводы остатка в течение ограниченного числа месяцев, чтобы стимулировать пользователей использовать карты для крупных покупок или в качестве передышки от высоких процентных ставок по переносимым остаткам с другой карты.

Стандартные годовые процентные ставки обычно вступают в силу сразу же после окончания рекламного периода, поэтому убедитесь, что понимаете, как и когда начисляются проценты, и имейте план погашения любых платежей до истечения срока действия рекламного предложения.

Как рассчитываются проценты по кредитной карте?

Большинство компаний, выпускающих кредитные карты, ежедневно рассчитывают проценты по кредитным картам на основе текущего баланса на вашей карте. Чтобы рассчитать эту ежедневную процентную ставку самостоятельно, разделите свой годовой доход на 365, а затем умножьте на свой текущий баланс. Важно иметь в виду, что некоторые компании могут взимать разные процентные ставки в зависимости от того, как образовался остаток: путем совершения покупок, перевода остатков или выдачи наличных.

Когда начисляются проценты по кредитной карте?

Если вы не погасили свой остаток к установленной дате каждого месяца, вам будут начисляться проценты на любой оставшийся непогашенный остаток. Если вы позволяете своему балансу пролонгироваться из месяца в месяц, вы, вероятно, будете начислять проценты ежедневно.

Большинство карт предлагают льготный период для покупок до начисления процентов, но как только на ваш баланс начинают начисляться проценты, эти проценты будут увеличиваться. Это означает, что каждый день проценты пересчитываются и добавляются к вашему балансу, а затем новый баланс используется для расчета процентов на следующий день.

Это означает, что каждый день проценты пересчитываются и добавляются к вашему балансу, а затем новый баланс используется для расчета процентов на следующий день.

Льготный период также обычно заканчивается в тот день, когда вы пополняете баланс, а это означает, что на новые покупки также будут начисляться проценты, начиная со дня их совершения. «Возврат» вашего льготного периода обычно означает своевременные платежи в течение как минимум двух циклов выставления счетов подряд.

Как избежать процентов по кредитным картам?

Лучший способ не платить проценты по кредитной карте — это ежемесячно полностью погашать остаток до установленного срока. Если у вас уже есть остаток, перенесенный с прошлого месяца, несколько платежей в течение месяца для уменьшения остатка могут помочь уменьшить сумму сложных ежедневных процентов, которые вы будете начислять в течение расчетного периода.

Найдите лучшие кредитные карты на 2023 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Узнать больше

Bottom Line

Ежемесячное отслеживание остатка на кредитной карте — лучший способ полностью избежать выплаты процентов. Если вы перенесете остаток на следующий месяц, сделайте все возможное, чтобы погасить его быстро; делать несколько небольших платежей как можно скорее лучше, чем ждать, пока вы не сможете погасить все сразу, потому что проценты начисляются ежедневно, а более низкий ежедневный баланс минимизирует сумму процентов, которые вы будете начислять в целом.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке.