условия, программы, как выбрать банк для выгодного рефинансирования кредита?

Кредитование давно уже стало для российских компаний обычной процедурой, к которой прибегают в самых разных ситуациях: и для развития нового проекта, и для срочного погашения долга перед контрагентами, и даже для выплаты заработной платы. Но нередко случается так, что взятый в банке кредит через какой-то промежуток времени оказывается компании совершенно невыгодным, и достойным выходом из такой ситуации становится рефинансирование .

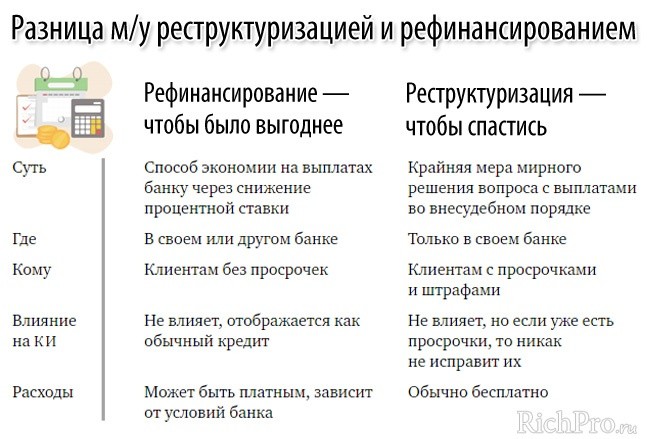

Рефинансирование, или перекредитование, заключается в получении в банке нового кредита для полного или частичного погашения уже имеющейся у компании кредитной задолженности. Как правило, организация получает возможность оформить новый кредит на более выгодных для себя условиях благодаря увеличению срока и более низкой процентной ставке. Рефинансирование может быть внутренним, то есть оформленным в банке, в котором был получен первоначальный заём, и внешним — произведенным в любом другом кредитном учреждении с полной процедурой перерегистрации.

Обычно рефинансирование позволяет выгодно изменить один или несколько параметров:

- Увеличить срок кредитования . За счет этого снижается размер ежемесячного платежа, а значит, и экономическая нагрузка на компанию. При этом желательно заранее просчитать сумму переплаты по кредиту, чтобы получить действительно выгодное предложение.

- Увеличить сумму кредита. В том случае, если юридическое лицо имеет положительную кредитную историю, оно может рассчитывать на получение большей суммы, чтобы за счет этого можно было не только погасить имеющийся кредит, но и использовать денежные средства на другие цели.

- Снизить процентную ставку. Многие банки предлагают рефинансирование под более низкий процент. По мнению специалистов, перекредитование действительно выгодно в том случае, если процентная ставка будет ниже не менее чем на 2%. Но если речь идет о долгосрочном кредите, тогда снижение ставки даже на 1% позволит весьма существенно сэкономить.

- Изменить валюту кредитования. Рефинансирование такого типа выгодно в том случае, если на рынке наблюдается нестабильная финансовая ситуация — увеличивается курс, а основной доход заемщик получает в рублях.

- Консолидировать долги по разным кредитам . Консолидированное рефинансирование позволяет объединить несколько кредитных договоров в один, чтобы упростить процедуру платежей по разным договорам и в разные сроки. При консолидации клиент получает возможность оплачивать общую сумму по новому договору один раз в месяц.

На заметку

Не следует путать процедуру рефинансирования с реструктуризацией, основной целью которой является изменение условий договора в сторону увеличения его срока для снижения финансовой нагрузки на клиента. Сам договор при реструктуризации не закрывается. Реструктуризацию всегда проводит тот же банк, который выдавал кредит.

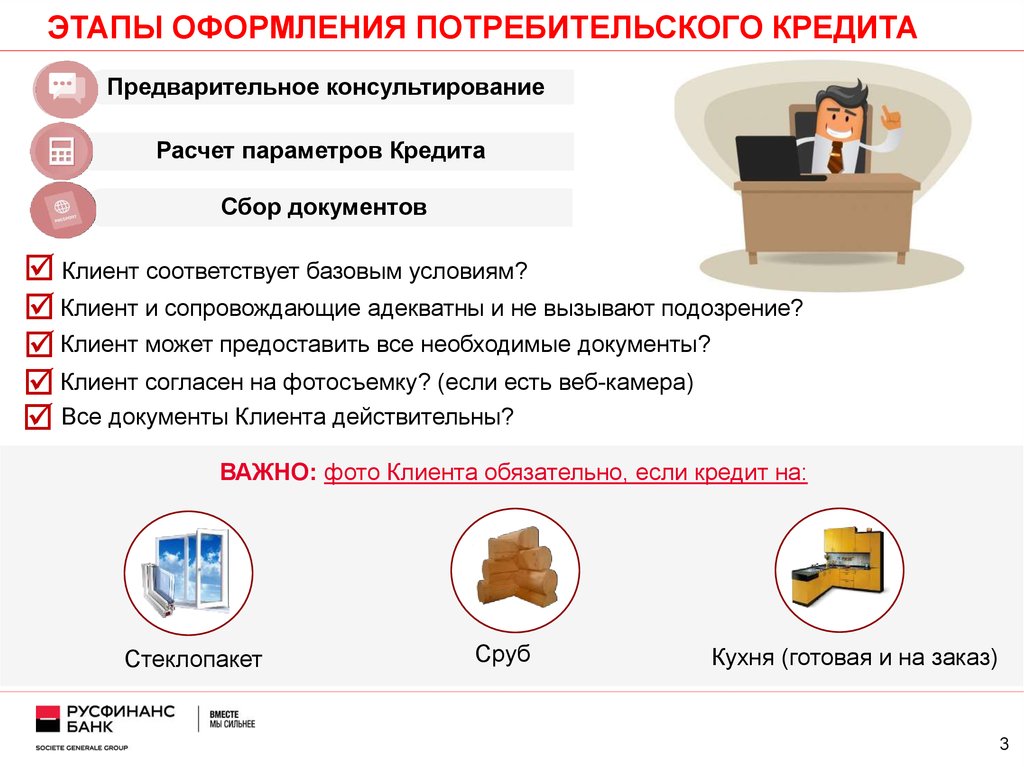

Для того чтобы воспользоваться программой рефинансирования, юридическому лицу необходимо пройти несколько этапов:

Во-первых , подать заявление в выбранный банк. Это можно сделать, обратившись непосредственно в отделение, но многие банки принимают первичные заявки онлайн на сайте.

Это можно сделать, обратившись непосредственно в отделение, но многие банки принимают первичные заявки онлайн на сайте.

Во-вторых , потребуется подготовить довольно обширный пакет документов.

В-третьих , в случае положительного решения, заключить договор на перекредитование и получить денежные средства.

В-четвертых , представить в финансовую организацию, осуществившую рефинансирование, документы, подтверждающие досрочное исполнение обязательств по договору с предыдущим банком-кредитором.

Что касается необходимого пакета документов на перекредитование, то у каждого банка он индивидуальный. Условно такой пакет можно разделить на две части: стандартный пакет и дополнительные документы.

В стандартный пакет для рефинансирования юридических лиц входит следующее:

- Заявление на рефинансирование. Может быть составлено в произвольной форме или по форме банка и включает указание суммы, цель кредита, срок кредитования, обеспечение и источники погашения.

- Анкета заемщика по форме банка.

- Учредительные и регистрационные документы : копии устава и документов о регистрации с отметками ИФНС, копии свидетельства о постановке на налоговый учет, о присвоении ОГРН, копии приказов о назначении директора и главного бухгалтера, копии всех страниц паспортов руководителей и учредителей компании, копии лицензий (если деятельность компании лицензируется), для ОАО — выписка из реестра акционеров, а для ООО — список участников, копия письма о постановке на учет в ЕГРПО. Индивидуальным предпринимателям для перекредитования потребуется несколько меньший пакет документов, в который входят копия свидетельства о государственной регистрации, о постановке на налоговый учет, копии лицензий (при необходимости) и копии всех страниц паспорта предпринимателя.

- Бухгалтерская отчетность по состоянию на последнюю квартальную или годовую дату. Каждый банк самостоятельно устанавливает период, за который должна быть предоставлена такая отчетность.

- Декларации по налогу на прибыль и НДС за последний квартал закрытого года и за последний закрытый квартал текущего горда.

- Развернутая оборотно-сальдовая ведомость на три последних месяца.

- Расшифровка счета 51 «Расчетные счета за год».

- Справка об имеющихся открытых расчетных счетах .

- Справка из обслуживающих банков об оборотах по счетам за последние полгода .

- Сведения о количестве работников .

- Копии документов, подтверждающих право собственности на имущество .

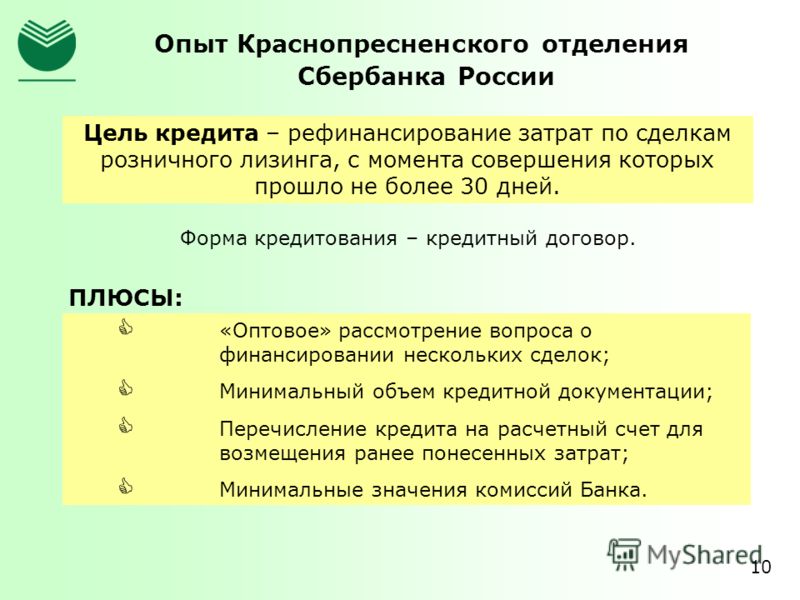

К дополнительным документам относятся оригиналы договора между заемщиком и первоначальным кредитором и договора обеспечения по основному договору, технико-экономическое обоснование кредита, справка от первоначального кредитора о платежной дисциплине заемщика или копии платежных документов, письмо от первоначального кредитора о согласии на досрочное погашение кредита.

Срок заключения договора на рефинансирование для юридических лиц определяется банком, но в среднем он составляет от 60 до 120 месяцев.

Требования к юридическому лицу при перекредитовании

Кроме предоставления полного пакета необходимых документов компания должна полностью удовлетворять определенным требованиям, предъявляемым к юридическим лицам, претендующим на рефинансирование.

- Юридическое лицо является коммерческой организацией и резидентом РФ.

- Доля государства в уставном капитале компании не превышает 25%.

- У организации отсутствует просроченная задолженность перед налоговыми или другими государственными органами.

- Заемщик на момент обращения в банк не имеет просроченной задолженности перед этим или другими банками по ранее заключенным договорам. Кроме того, должен отсутствовать факт списания нереальной для взыскания задолженности.

- Юридическое лицо или индивидуальный предприниматель не находится на стадии банкротства или ликвидации и не имеет опротестованных векселей.

К индивидуальным предпринимателям, помимо указанных требований, применяются еще и дополнительные. Заемщик обязательно должен иметь гражданство РФ, а его возраст не может быть менее 21 года и более 65 лет (на момент погашения кредита). В том случае, если возраст заемщика превышает 60 лет, то необходимо заключение договора поручительства с его прямыми основными наследниками — супругой или детьми и др. При этом предприниматель должен иметь в собственности зарегистрированный бизнес не менее 6 месяцев.

Форма погашения кредита по программе рефинансирования

Форма погашения кредита по программе рефинансирования определяется каждым банком индивидуально и зависит от определенной программы перекредитования. На сегодня существует три наиболее распространенные формы погашения кредита.

Аннуитетные платежи представляют собой равномерные ежемесячные выплаты, при этом чем больше срок кредита, тем меньше в каждом платеже будет занимать выплата основного долга, и тем больше — проценты по кредиту. Аннуитетный способ расчета менее выгодный, чем дифференцированный, но зато он позволяет четко распределять расходы на весь срок кредитования.

Аннуитетный способ расчета менее выгодный, чем дифференцированный, но зато он позволяет четко распределять расходы на весь срок кредитования.

На заметку

Чтобы рассчитать сумму расходов, можно воспользоваться калькуляторами, которые есть на сайте каждого банка, или произвести расчет с помощью формулы A=K×S, где A — размер ежемесячного платежа, S — сумма кредита, а K — коэффициент, который также необходимо предварительно рассчитать. Для этого тоже есть специальная формула: K=I×N, при этом I — ежемесячная ставка по кредиту, а N — количество месяцев.

Дифференцированные платежи каждый месяц имеют неизменяемую кредитную часть и изменяемую процентную, которая постепенно снижается в соответствии с произведенными выплатами. Кредиты с таким типом платежа каждый месяц изменяются в выгодную для плательщика сторону, но в первые месяцы суммы к оплате могут быть весьма значительными. Главными плюсами дифференцированного платежа являются следующие:

- более выгодная оплата досрочного кредита;

- меньшая переплата по займу, чем при аннуитетных платежах.

Недостатками дифференцированных платежей считается значительная финансовая нагрузка в первой четверти кредитного периода и то, что для крупных выплат необходимы соответствующие источники дохода, при отсутствии которых банк вправе отказать клиенту в рефинансировании.

Индивидуальный график платежей, учитывающий сезонность бизнеса, банки предлагают для компаний, чья востребованность и прибыльность напрямую зависит от времени года. В соответствии с такими графиками выплата процентов, начисляемых на остаток основного долга, осуществляется компанией каждый месяц, а сам долг погашается по согласованному с банком графику. В большинстве случаев максимальные суммы платежей устанавливаются в те месяцы, на которые приходится самая большая прибыль.

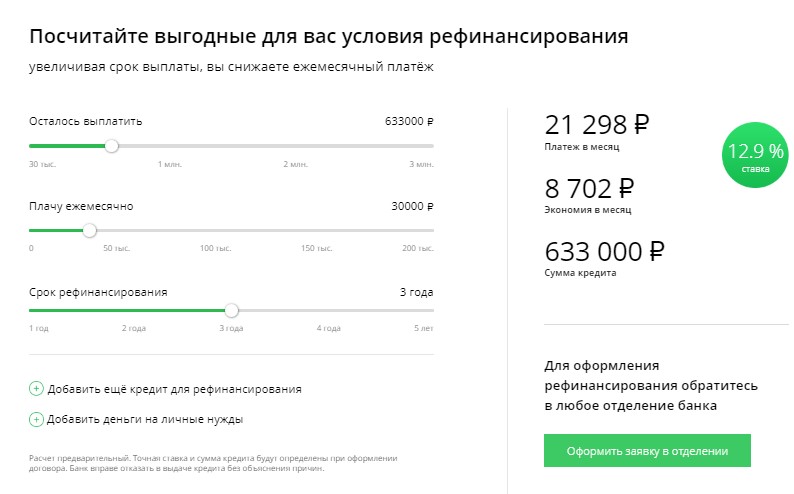

Грамотно проведенная процедура рефинансирования положительно влияет на общее состояние компании, делая платежи по кредиту менее обременительными, а значит, освобождая денежные средства для вложения их в развитие производства. Очень важно грамотно выбрать финансовую организацию, в которой будет проводиться перекредитование, поскольку его условия определяются банком самостоятельно и могут значительно отличаться.

Очень важно грамотно выбрать финансовую организацию, в которой будет проводиться перекредитование, поскольку его условия определяются банком самостоятельно и могут значительно отличаться.

Рефинансирование кредитов. Инструкция — Деньги есть!

Ключевой характеристикой любого кредита является процентная ставка и срок кредитования. Именно от этих параметров зависит платеж по кредиту. Ну и, конечно, от суммы кредита, но сумму подразумеваем как данность. Ипотечный кредит не исключение. Хотя тут важна сумма, которая нужна для покупки жилья и которую можно увеличить путем подбора ставки и срока кредита.

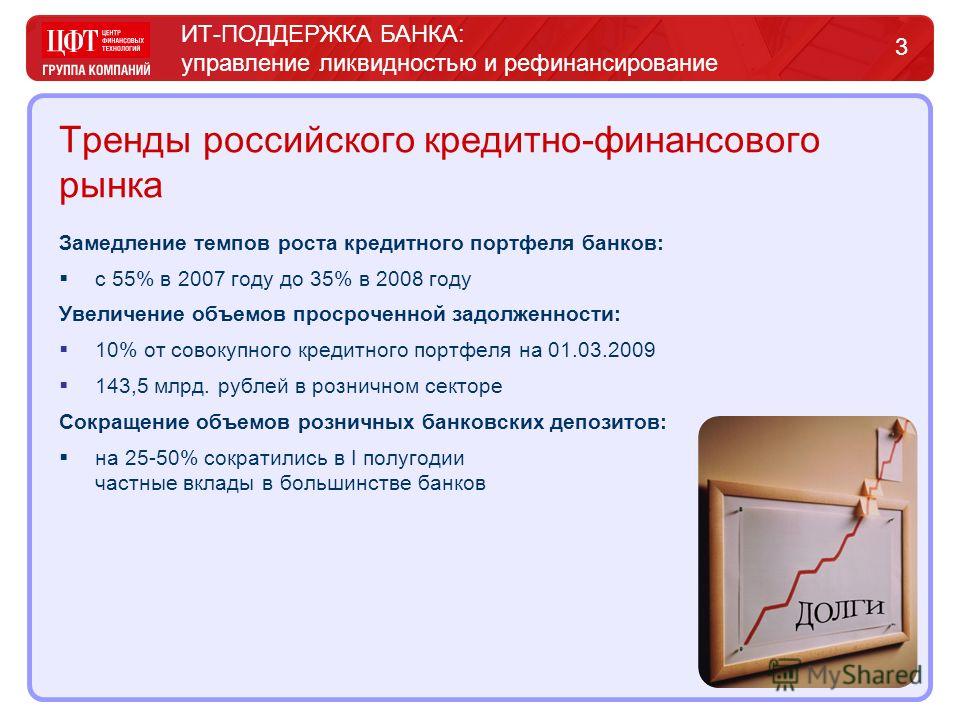

Проценты по кредитным договорам косвенно зависят от ключевой ставки, которую назначает Центральный Банк России.

Последние годы этот показатель имел тренд к снижению, да и пока еще, несмотря на некоторое повышение ключевой ставки, находится на довольно низком уровне.

В общем во время падения ставок кредиты для населения становятся доступнее. А когда ставки снижаются, обычно на первый план выходит процедура рефинансирования кредитов.

В этой статье мы расскажем, что такое рефинансирование кредитов, почему это полезно и на что стоит обратить внимание.

Как рефинансировать кредит

Рефинансирование кредитов — процедура получения нового кредита для погашения действующего. Таким образом кредит становится более интересным — снижается ставка, увеличивается срок кредита, что обычно делает платеж по кредиту меньше.

Зачастую при рефинансировании кредита заемщики погашают сразу несколько кредитов. Например, не только действующий ипотечный кредит, но и другие кредиты, по сути, объединяя несколько кредитов в один на более доступных условиях.

Таким образом, рефинансирование все чаще становится процедурой, в которой участвуют сразу несколько банковских организаций. Ведь задолженность клиента из этих банков переходит в другой, но под более привлекательную ставку.

Для рефинансирования кредитов понадобится выполнить следующие действия:— Найти подходящее и самое выгодное предложение. Кстати, если вам нужна дополнительная сумма, то ищите именно такие банки. Не все банки при рефинансировании дают дополнительную сумму и позволяют погасить иные кредиты.

Кстати, если вам нужна дополнительная сумма, то ищите именно такие банки. Не все банки при рефинансировании дают дополнительную сумму и позволяют погасить иные кредиты.

— Получить одобрение по кредиту по себе как заемщику. Здесь сразу стоит понимать, берете ли вы новый кредит только на погашение долга в текущем банке или вам нужна дополнительная сумма.

— Оформить в своем банке справку об остатке долга и одобрить недвижимость, являющуюся предметом залога, если у вас ипотечный кредит, с учетом реального остатка долга.

— Провести сделку, заранее подав в первый банк заявление на досрочное погашение в согласованную с новым банком дату.

— Если у вас ипотечный кредит, то нужно погасить ипотеку перед первым банком и зарегистрировать новую ипотеку. Обычно на период перезалога, именно так называется период от выдачи нового кредита до регистрации ипотеки на новый банк, ставка выше. В среднем ставка выше на 2%. Некоторые банки не повышают ставку, но зато, если вы не переоформите залог в отведенное время, например, 2 месяца, то ставка вырастет существенно и уже на все время кредитования. Т.е. в интересах заемщика сделать все быстрее. Для этого ему нужно контролировать и действия «старого» банка по снятию обременения.

Т.е. в интересах заемщика сделать все быстрее. Для этого ему нужно контролировать и действия «старого» банка по снятию обременения.

— Предоставить в свой новый банк справки о погашении кредитов и, в случае ипотеки, документы о регистрации залога в его пользу.

На первый взгляд такая процедура, особенно при ипотечном кредите, кажется сложной и запутанной. Да еще стоит понимать, что многое зависит от качества сервиса конкретных банков. Кто-то снимает залог быстро, кто-то тянет, теряя даже оригиналы документов, и именно поэтому стоит уточнять в новом банке, делает ли он рефинансирование от того или иного банка или нет. Но в реальности все происходит достаточно просто, т.к. банки уже давно работают с рефинансированием и все процедуры отработаны.

Ну и усилия того стоят.

Преимущества рефинансирования ипотеки

В чем же заключается выгода рефинансирования кредитов, в частности рефинансирования ипотеки?

В первую очередь, очевидно, что это снижение процентной ставки и общей переплаты процентов по кредиту. Нет смысла погашать договор по 12-15%, если текущая рыночная ситуация позволяет взять кредит под 8%.

Нет смысла погашать договор по 12-15%, если текущая рыночная ситуация позволяет взять кредит под 8%.

Кроме того, как мы уже говорили, можно объединить сразу несколько кредитов в один. Причем по вполне нормальной ставке.

Это означает, что, если у человека, ипотечный кредит в одном банке, автокредит — в другом, а кредитные карты — в третьем, то он может все рефинансировать в один кредит. Это позволит не путаться в платежах и датах оплаты, а также не отслеживать сразу несколько продуктов. Можно сделать жизнь проще, и вносить каждый месяц всего лишь одну оплату.

Почему банк может отказать в рефинансировании ипотеки

Банковские организации очень не любят, когда заемщик пропускает платежи. Это говорит о том, что у него появляются финансовые трудности и не является надежным партнером. Поэтому стоит внимательно относиться к исполнению своих кредитных обязательствю.

И уж точно, если у вас есть хотя бы небольшая просрочка, прежде чем обращаться в новый банк, нужно ее закрыть. Обычно с момент погашения просрочки должно пройти 1-2 месяца, чтобы новый банк рассмотрел вас на предмет рефинансирования. Да и то, если недавно была просрочка, не каждый банк возьмет такого клиента.

Обычно с момент погашения просрочки должно пройти 1-2 месяца, чтобы новый банк рассмотрел вас на предмет рефинансирования. Да и то, если недавно была просрочка, не каждый банк возьмет такого клиента.

Кроме того, банки зачастую не берут на рефинансирование, если текущий кредит только что выдан. Обычно рассматривают сделки по договорам, где уже были оплаты платежей, т.е. прошло не менее полугода.

Хотя некоторые банки не ждут такой срок, а берут на рефинансирование раньше. Например, Райффайзенбанк, Совкомбанк, Альфа банк и МИнбанк.

В остальном требования при рефинансировании не отличаются от стандартных, как по обычным кредитам. Но стоит помнить, что у каждого банка свои требования к заемщикам и объекту залога, поэтому выбирайте СВОЙ правильный банк.

И не тяните с рефинансированием, банки уже начали повышать ставки.

Что еще почитать:Стоит ли рефинансировать ипотеку?

Почему не дают кредит и что делать, чтобы дали

Related posts

Типы рефинансирования ипотеки: 9 лучших вариантов

2.

Рефинансирование наличными

Рефинансирование наличнымиВ отличие от рефинансирования наличными, рефинансирование наличными предполагает, что заемщик вкладывает большую сумму денег в процесс рефинансирования, а не берет ее. Погасив значительную часть остатка по ипотеке, вы уменьшите соотношение кредита к стоимости (LTV) и увеличите сумму капитала, который у вас есть в вашем доме, что, в свою очередь, может привести к более низким ежемесячным платежам или более низким процентам. ставка. Этот вариант рефинансирования, как правило, лучше всего подходит для людей с подводной ипотекой или домовладельцев, у которых еще нет достаточного количества собственного капитала для доступа.

3. Ставка и срок рефинансирования

Ставка и срок рефинансирования позволяют заемщикам изменять процентные ставки и условия кредита существующей ипотеки. Это, как правило, выгодный вариант, когда процентные ставки ниже, и заемщик имеет возможность добиваться более выгодных условий со своим кредитором.

Размер ипотечного кредита остается прежним, но в зависимости от внесенных изменений вы потенциально можете получить более низкие ежемесячные платежи или сможете погасить ипотечный кредит быстрее, чем планировали изначально.

4. FHA Streamline Refinance

FHA Streamline Refinance может быть отличным вариантом для домовладельцев с кредитами Федерального жилищного управления (FHA), которые хотят снизить свои ежемесячные платежи и избежать повторения процесса оценки FHA. В зависимости от обстоятельств, связанных с вашим рефинансированием, вы можете выбрать между кредитной квалификацией — это означает, что кредитор проверяет ваш кредитный рейтинг и отношение долга к доходу (DTI) — или некредитоспособной оптимизацией для вашего кредита FHA.

5. VA Streamline Refinance

VA Streamline Refinance (также называемая VA IRRRL) — это вариант, доступный ветеранам вооруженных сил и военнослужащим с кредитами Департамента по делам ветеранов (VA).

Этот тип упорядоченного рефинансирования позволяет заемщикам кредита VA потенциально снизить свои ежемесячные платежи и процентные ставки, сократить или увеличить срок их действия или перейти от ипотеки с регулируемой процентной ставкой (ARM) к ипотеке с фиксированной процентной ставкой. Они также платят более низкую комиссию за финансирование VA. Если вы являетесь ветераном, военнослужащим или оставшимся в живых супругом ветерана с кредитом VA, вы, вероятно, можете получить IRRRL VA — вам просто нужно предоставить подтверждение проживания вашему кредитору, чтобы официально соответствовать требованиям.

Они также платят более низкую комиссию за финансирование VA. Если вы являетесь ветераном, военнослужащим или оставшимся в живых супругом ветерана с кредитом VA, вы, вероятно, можете получить IRRRL VA — вам просто нужно предоставить подтверждение проживания вашему кредитору, чтобы официально соответствовать требованиям.

6. USDA Streamline Refinance

A USDA Streamline Refinance позволяет заемщикам Министерства сельского хозяйства США (USDA) с небольшим капиталом в собственном доме потенциально снизить процентную ставку и изменить срок кредита, избегая при этом необходимости дополнительной оценки дома. или проверки их имущества.

В зависимости от вашей конкретной квалификации, в том числе от того, является ли заложенное имущество вашим основным местом жительства, возраста и количества платежей, сделанных по вашему первоначальному кредиту, вашего коэффициента DTI и вашего кредитного рейтинга, вы можете выбрать между Standard Streamline USDA или Streamline USDA -Помощь в рефинансировании.

Rocket Mortgage ® в настоящее время не предлагает кредиты USDA.

7. Обратная ипотека

Обратная ипотека технически является типом варианта рефинансирования для заемщиков старше 62 лет с достаточным капиталом в их домах. Заемщики, которые переходят на обратную ипотеку, не должны вносить платежи по своей ссуде, пока они живы — на самом деле, если бы вы рефинансировали с помощью обратной ипотеки, вы получили бы средства, вытекающие из собственного капитала, для использования в каким бы способом вы не считали нужным.

Тем не менее, важно отметить, что в течение срока действия кредита вам все равно придется платить определенные сборы, связанные с домовладением и ипотекой. Кроме того, после того, как вы продадите свой дом или умрете, остаток по кредиту будет причитаться вашему кредитору за счет выручки от продажи дома или за счет платежей, произведенных вашими наследниками после стандартного рефинансирования.

Rocket Mortgage в настоящее время не предлагает обратную ипотеку.

8. Рефинансирование без затрат на закрытие

Рефинансирование без затрат на закрытие — это, проще говоря, вариант рефинансирования, при котором заемщик не должен заранее оплачивать затраты на закрытие. Вместо этого затраты на закрытие покрываются более высокой процентной ставкой по кредиту или включаются в основную сумму долга. Этот тип рефинансирования особенно выгоден для тех, кто планирует жить в своем доме всего несколько лет, а также для тех, кому нужен доступ к средствам, обычно используемым для закрытия расходов, для оплаты расходов в других сферах своей жизни.

9. Короткое рефинансирование

Короткое рефинансирование может быть отличным вариантом для заемщиков, которые не выполнили свои обязательства по платежам по ипотечному кредиту и находятся под угрозой потери права выкупа.

С помощью этого типа рефинансирования ваш кредитор заменяет вашу существующую ипотеку кредитом с уменьшенным остатком, так что ежемесячные платежи по кредиту снижаются до уровня, который вы можете себе более реально позволить. Вы, как домовладелец, можете сохранить свою собственность, и ваш кредитор потеряет меньше денег, чем если бы дом был лишен права выкупа или был продан через короткую продажу.

Вы, как домовладелец, можете сохранить свою собственность, и ваш кредитор потеряет меньше денег, чем если бы дом был лишен права выкупа или был продан через короткую продажу.

Важно отметить, что это может повредить вашему кредиту в зависимости от обстоятельств, связанных с рефинансированием. Ваш кредитор также должен одобрить это.

Что такое ставка и срок рефинансирования?

Подача заявки на рефинансирование аналогична подаче заявки на первый ипотечный кредит. Вы подадите заявку своему кредитору вместе с некоторыми финансовыми документами. Затем ваш кредитор назначит андеррайтинг, оценку и заключительную встречу.

Как вы думаете, подходит ли вам ставка и срок рефинансирования? Вот дополнительная информация о том, что вы можете ожидать, когда получите новый кредит.

Подать заявку на рефинансирование

Первым шагом в любом рефинансировании является обращение к выбранному вами кредитору. Изучите кредиторов в вашем районе и рассмотрите текущие процентные ставки по ипотечным кредитам. Подайте заявку своему кредитору и укажите, что хотите рефинансировать свою ставку или срок.

Подайте заявку своему кредитору и укажите, что хотите рефинансировать свою ставку или срок.

Ваш кредитор попросит вас предоставить несколько важных финансовых документов, когда вы подаете заявку на рефинансирование, в том числе:

- Две последние платежные квитанции

- Две последние банковские выписки

- Два последних W-2

Если вы работаете не по найму, вам может потребоваться предоставить дополнительные документы. Приведите свои документы в порядок, прежде чем подавать заявку на более быстрое рефинансирование.

Ваш кредитор начнет процесс андеррайтинга, как только вы подадите заявку. Ваш кредитор проверяет ваш доход во время андеррайтинга и удостоверяется, что вы имеете право на рефинансирование. Отвечайте на все запросы кредиторов в течение этого времени, чтобы не отклоняться от графика рефинансирования.

Зафиксируйте новую ставку

После того, как вы подадите заявку на рефинансирование, ваш кредитор предоставит вам документ под названием «Оценка займа». Ваша оценка кредита дает вам оценку сборов и расходов на ваш кредит. Держитесь за этот документ — позже вам нужно будет сравнить его с заключительным заявлением.

Ваша оценка кредита дает вам оценку сборов и расходов на ваш кредит. Держитесь за этот документ — позже вам нужно будет сравнить его с заключительным заявлением.

У вас также будет возможность зафиксировать ставку по ипотеке. Процентные ставки меняются ежедневно. Когда вы фиксируете свою ставку, вы защищаете себя от изменений процентной ставки, которые происходят между подачей заявки на рефинансирование и закрытием. Большинство кредиторов позволяют заблокировать ставку на 30-60 дней.

Хотите продлить блокировку скорости? Возможно, вам придется заплатить дополнительную плату.

Получить оценку

Ваш кредитор также назначит оценку для определения стоимости вашего дома. Оценки важны, потому что они уверяют вашего кредитора, что они не дадут вам больше денег, чем стоит ваш дом. Вы можете свободно присутствовать на оценке. Перед приездом оценщика убедитесь, что ваша недвижимость находится в наилучшем состоянии.

Выбор определенного типа рефинансирования, например, VA или FHA Streamline? Вы можете пропустить требование оценки.

Просмотрите заключительную информацию

Ваш кредитор выдаст вам документ, называемый заключительной информацией, прежде чем вы примете участие в закрытии сделки. В заключительном сообщении содержится важная информация о вашем новом кредите. Вы найдете свой основной баланс, процентную ставку и ежемесячный платеж. Внимательно прочитайте этот документ и убедитесь, что условия совпадают с желаемым рефинансированием.

Убедитесь, что ваш ежемесячный платеж ниже, чем ваш текущий платеж, если вы хотите рефинансировать на более длительный срок. Снизить процентную ставку? Ежемесячный платеж также должен быть ниже. Сравните свое новое заключительное раскрытие с условиями вашего текущего кредита и убедитесь, что все совпадает.

Закрытие вашего кредита

Пришло время закрыть ваш кредит после того, как ваш кредитор завершит андеррайтинг. После того, как вы прочтете заключительную информацию и убедитесь, что условия верны, свяжитесь со своим кредитором и подтвердите, что вы получили заключительную информацию.