Погашение ипотеки материнским капиталом через госуслуги в 2023 г

Государство поддерживает семьи с детьми, выделяя им деньги на улучшение жилищных условий. Граждане могут оформить погашение ипотеки материнским капиталом через Госуслуги. Специалисты рассматривают заявку в течение нескольких минут и выдают инструкцию для дальнейших действий. Чтобы заранее понимать, что представляет собой эта процедура, необходимо изучить информацию детально.

На какие цели можно направить материнский капитал с помощью портала Госуслуг

Содержание

Цели использования маткапитала определены законодательно. Деньги могут быть направлены на формирование накопительной части пенсии матери, образование детей, улучшение жилищных условий. В последнем случае родители могут использовать средства для первоначального взноса или погашения ипотеки.

Внимание! С 2018 года можно направлять средства материнского капитала на рефинансирование кредита вне зависимости от того, когда он был взят (до рождения детей или после).

Способы подачи заявления на распоряжение материнским капиталом через Госуслуги

Чтобы направить средства материнского капитала на погашение ипотеки, необходимо подать заявление в территориальный орган Пенсионного Фонда (далее — ПФР). Сделать этого можно через портал Госуслуг.

Есть 4 вида получения услуги:

- электронный;

- личное посещение МФЦ;

- личное посещение ПФР;

- почтовое отправление.

Гражданин должен иметь подтвержденную учетную запись на сервисе. В противном случае услуга будет недоступна.

Погашение ипотеки материнским капиталом через Госуслуги по шагам

Для подачи электронного заявления необходимо перейти на официальный сайт и авторизоваться. На экране появится главная страница.

Пошаговая инструкция, как погасить ипотеку материнским капиталом через Госуслуги:

- Нажать на вкладку «Услуги».

- Выбрать категорию «Семья и дети».

- Найти подкатегорию «Распоряжение материнским капиталом».

- Выбрать услугу «Улучшение жилищных условий».

- В левой части экрана появится синяя кнопка «Подать заявление» — нажать на нее.

- Заполнить заявление: личные данные, цели использования денег, сведения о сертификате.

- Выбрать отделение ПФР по месту постоянной регистрации, фактическому месту пребывания.

- Согласиться с условиями и нажать кнопку «Отправить заявление».

Заявка на погашение ипотеки будет поставлена в очередь и направлена в ПФР. Статус исполнения будет отображаться в личном кабинете.

Какие документы нужно подготовить

Законодатель предоставляет внушительную программу улучшения жилищных условий за счет средств материнского капитала. Но и требований к получению денег также много. Гражданин должен собрать документы, которые будут различаться в зависимости от вида получения услуги.

Документы, необходимые в случае первоначального взноса по ипотеке на куплю-продажу жилья

Ознакомиться с перечнем можно в таблице:

Документы, необходимые в случае первоначального взноса по ипотеке на участие в долевом строительстве

Полный список можно посмотреть в таблице:

Документы, необходимые в случае погашения основного долга и выплаты процентов по ипотеке

Самый обширный список, с которым можно ознакомиться в таблице:

Нужно также предоставить один документ, который подтверждает членство в кооперативе:

Какие оригиналы документов нужно принести в ПФР или МФЦ

Заявка на погашение ипотеки с помощью материнского капитала, поданная через Госуслуги, рассматривается в течение нескольких дней. После этого сотрудник ПФР или МФЦ сообщает дату личной встречи. При себе необходимо иметь оригиналы документов, которые будут указаны в ответном письме государственного органа.

После этого сотрудник ПФР или МФЦ сообщает дату личной встречи. При себе необходимо иметь оригиналы документов, которые будут указаны в ответном письме государственного органа.

Общий список документов:

Если ребенок признан дееспособным до 18 лет, для выплаты ипотеки необходимо предоставить дополнительно один из документов:

Если сертификат получен на имя матери, а заявление на погашение ипотеки оформлялось отцом, нужно дополнительно предоставить:

Сроки оказания услуги

Срок рассмотрения заявки на погашение ипотеки материнским капиталом через Госуслуги — 1–2 дня. После того как территориальный орган ПФР получит оригиналы документов, у него есть 30 дней на принятие решения.

Внимание! Неудовлетворительное решение государственного органа можно обжаловать в прокуратуре и суде.

Стоимость

Услуга выплаты ипотеки за счет средств материнского капитала на сервисе Госуслуги и в отделениях ПФР, МФЦ предоставляется бесплатно.

Ответы на важные вопросы

Вопросов о получении средств материнского капитала и распоряжении ими много. Постараемся дать ответы на самые популярные из этого списка.

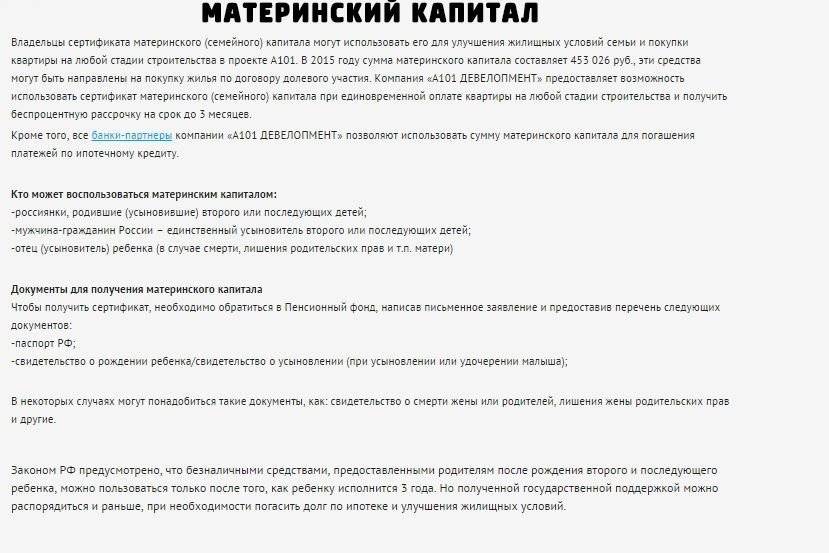

Размер материнского капитала на 2023 год

С 1 марта 2020 года ФЗ № 35 были внесены изменения в законы, связанные с распоряжением материнским капиталом. Теперь деньги выделяются за рождение первого, второго и последующих детей.

Размеры материнского капитала, который можно направить на выплату ипотеки:

- За первого — 466 617 р.

- За второго и последующих — 616 617 р.

Нужно ли дожидаться исполнения трех лет ребенку

По общим правилам использовать средства маткапитала можно после достижения ребенком 3 лет. Но есть исключение. Распорядиться деньгами досрочно можно, если:

- Необходимо сделать первоначальный взнос по кредиту, погасить его полностью или частично.

- Нужно купить товары или оплатить услуги для детей-инвалидов.

- Необходимо оплатить дошкольное образование.

Внимание! Можно досрочно оформить ежемесячную выплату на детей, которые родились с 2018 по 2023 год.

Могут ли получить сертификат отец и/или дети

Законодатель предусмотрел варианты получения сертификата детьми или отцом. Должны выполняться следующие условия:

- Мать умерла.

- Ее лишили материнских прав.

- Отменили усыновление.

- Против детей совершено умышленное преступление.

При возникновении одного из оснований право на получение государственных денег переходит к отцу. При этом он должен быть официальным родителем (усыновителем) детей. В противном случае он не сможет получить денег.

Дети могут получить материнский капитал, если им нет 18 лет или до 23 лет, если они учатся очно. Для оформления также необходимо выполнение одного из условий:

- Отец лишился права на получение сертификата.

- Единственный родитель — мать, которая не может оформить материнский капитал.

- У матери отняли право, а отцу его не передали.

Внимание! В некоторых случаях для распоряжения средствами материнского капитала детьми могут привлекаться органы опеки.

Что лучше: сокращать срок или размер ежемесячного платежа по ипотеке при досрочном гашении

Каждый из вариантов дает возможность сэкономить на процентах, страховке, комиссиях. Выбирая одни из способов досрочного гашения ипотеки, необходимо учитывать жизненные обстоятельства:

- Доход будет уменьшаться в ближайшие месяцы. Лучше выбрать вариант снижения размера платежа по существующему кредитному графику.

- Финансовая ситуация стабильная, или предполагается получение большей суммы. В этом случае нужно сократить общую сумму переплаты, а значит, уменьшить период кредитования. Платить придется больше, но переплата будет меньше и кредит будет выплачен быстрее.

Внимание! Выбирать второй вариант необходимо в том случае, если форма выплаты — дифференцированные платежи.

Для клиента выгоднее выбирать второй вариант.

Калькулятор досрочного гашения ипотеки

Для того чтобы рассчитать платеж по ипотеке при досрочном погашении, удобнее воспользоваться калькулятором на сайте.

[egn-mortcalc-show]

Важный нюанс про выделение долей детей после погашения ипотеки

Несовершеннолетние дети (до 18 лет) не могут оставаться без постоянной регистрации. Родители должны предоставить жилую площадь своему ребенку. Если квартира или дом покупаются на материнский капитал, обязанность по выделению доли в жилом помещении регулируется уже государством.

Семье нужно выполнить свое обязательство перед детьми в течение 6 месяцев после полного погашения ипотечного займа. Отказ от обязательств дает право государственным органам забрать материнский капитал.

Чаще всего выделяются доли:

- Равные всем членам семьи.

- В размере от вложенных средств материнского капитала. Не стоит забывать, что площадь на одного человека не может быть менее 10–18 м² (если проживает в квартире или доме).

Выделение долей оформляется соглашением в письменной форме. Гражданин может выбрать один из вариантов — договор дарения или документ о передаче определенной доли в собственность ребенка. Оба варианта законные.

В соглашении необходимо указать личные данные, вид собственности, размер долей и условия их определения. Документ заверяется у нотариуса. Услуга специалиста платная, есть государственная пошлина.

Документы для оформления соглашения:

- Паспорта родителей.

- Свидетельства о рождении детей.

- Соглашение о выделении долей — 3 экземпляра.

- Свидетельство о заключении или расторжении брака.

- Свидетельство о праве собственности на недвижимость.

Госпошлина делится и уплачивается за каждого собственника. Если доли выделяются на четверых членов семьи, чеков должно быть 4.

Процедуру погашения ипотеки за счет средств маткапитала через сервис Госуслуги можно разделить на 2 этапа. Первый — это электронное заявление, второй — встреча с сотрудниками ПФР и сбор пакета документов.

Если информация была полезна, не забудьте поставить лайк и написать комментарий.

На сайте работает дежурный юрист. Связаться с ним можно с помощью формы в нижней части экрана. Специалист ответит на интересующие вопросы по недвижимости, кредиту, использованию материнского капитала в течение нескольких минут.

Подробнее о том, можно ли снять деньги с материнского капитала, читайте далее.

Как погасить ипотеку материнским капиталом в 2023 году

16 мин.

05.01.2023 г.

Загрузка…

Материнский капитал является формой государственной поддержки семей. Приоритетным направлением его использования выступает улучшение условий проживания родителей с детьми. С помощью выделяемых средств можно приобрести или построить жилье, погасить ипотеку, не дожидаясь пока второй ребенок достигнет возраста 3 лет. Контролирует использование средств Пенсионный Фонд. Для того, чтобы он дал разрешение, необходимо выполнение установленных требований к сделке, наличие соответствующего пакета документов.

Приоритетным направлением его использования выступает улучшение условий проживания родителей с детьми. С помощью выделяемых средств можно приобрести или построить жилье, погасить ипотеку, не дожидаясь пока второй ребенок достигнет возраста 3 лет. Контролирует использование средств Пенсионный Фонд. Для того, чтобы он дал разрешение, необходимо выполнение установленных требований к сделке, наличие соответствующего пакета документов.

Содержание:

Как связаны материнский капитал и ипотека

Материнский капитал предоставляется в рамках ФЗ №256 от 29.12.2006г. В Законе определено для кого предназначены выплаты, порядок получения сертификата при рождении ребенка, на какие цели могут быть потрачены средства.

Одним из направлений расходования денег является приобретение готового жилья, квартиры в строящемся доме, на ИЖС. Средства могут быть направлены на погашение имеющейся задолженности по ипотеке или на первоначальный взнос по кредиту на покупку недвижимости. (ст. 10 ФЗ №256).

На что можно использовать средства

- Погасить кредит. Если денег достаточно для полного погашения ипотеки материнским капиталом, заемщик сможет оплатить долг в окончательный расчет.

- Заплатить проценты и частично тело кредита. Этот вариант подойдет для заемщиков, которые платят ипотеку не так давно и еще имеют внушительный остаток задолженности. При частично-досрочном возврате снижается сумма переплаты по сделке. Должник сможет уменьшить ежемесячные выплаты или срок кредитования.

- Внесение денег в качестве взноса собственными средствами. Наличие первоначального взноса позволит оформить ипотеку на более лояльных условиях, будет предложена выгодная процентная ставка, увеличится сумма выдачи.

Банки разрешают досрочное и частично досрочное погашение задолженности, не взыскиваются штрафные санкции, не выставляются дополнительные условия. Главное правильно оформить заявление, и соблюсти регламент погашения.

Банки допускают вложение средств в ипотечную сделку, но это не увеличивает вероятность выдачи. Если заявитель признан неплатежеспособным, имеет плохую кредитную историю, кредитор откажет в выдаче, независимо от наличия у клиента материнского капитала.

Если заявитель признан неплатежеспособным, имеет плохую кредитную историю, кредитор откажет в выдаче, независимо от наличия у клиента материнского капитала.

Базовые требования и процедура погашения ипотеки

Базовые требования установлены в ст. 10 ФЗ №256:

- Можно приобрести недвижимость, которая находится на территории России.

- В жилом помещении должна быть выделена доля на супругов и несовершеннолетних детей.

- Предоставляются денежные средства одному из родителей, чаще владельцем сертификата выступает мать.

- Средства могут быть использованы только для улучшения жилищных условий: на покупку или реконструкцию жилья, для заключения договора ДУ, при ИЖС.

- Кредит должен быть получен в банке, кредитном кооперативе или в АИЖК (Дом. РФ).

- Погасить можно фактическую задолженность и/или проценты, средства невозможно направить на оплату штрафов, начисленных пени, комиссий и т. д.

- Сделка совершается в безналичной форме, поэтому продавцу недвижимости необходимо иметь счет, на который будут перечислены денежные средства.

- С целью недопущения мошеннических сделок по обналичиванию, не допускается приобретение жилого помещения у родственников.

- Можно использовать все денежные средства, находящиеся на счете или их часть. Выделяются деньги не ежемесячно, а одной суммой.

Независимо от того, на кого оформлен сертификат, государство выделяет средства для всей семьи. Поэтому, если ипотеку взял супруг, который не является его владельцем, можно воспользоваться средствами для погашения задолженности.

Потратить средства на погашение кредита на жилье можно, не дожидаясь пока ребенку исполнится 3 года

Для того, чтобы погасить ипотеку, потребуется согласовать сделку с ПФ и банком-кредитором.

Обращение в Пенсионный Фонд

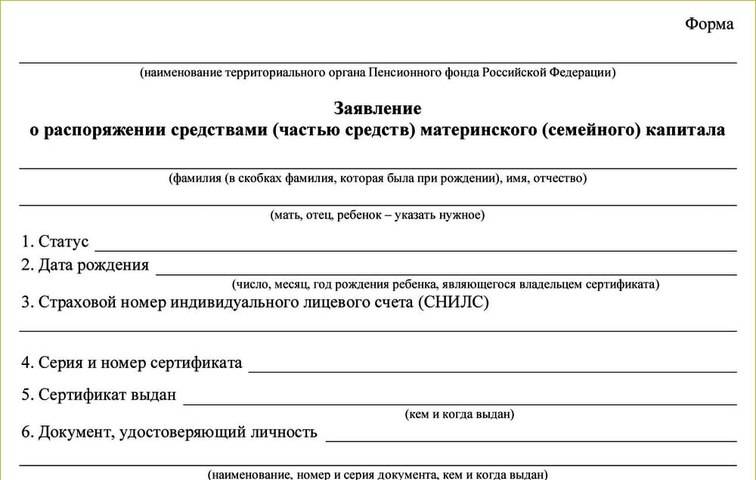

В соответствии с ПП №862 от 12.12.2007 г. потребуются следующие документы:

- На супругов: удостоверения личности мужа и жены; свидетельство о браке или о расторжении, если заявитель находится в разводе;

- На недвижимость: документы, подтверждающие покупку недвижимости и нахождение ее в собственности заемщика;

- От кредитора: кредитный договор с графиком погашения, договор залога, справка об остатке долга по кредиту и процентам на дату обращения, подтверждение, что кредит был выдан посредством перечисления денежных средств на счет;

- Письменное обязательство заемщика оформить долю на каждого члена семьи, заверенное у нотариуса;

- Справка с реквизитами счета владельца сертификата;

- Если материнский капитал направляется на улучшение жилищных условий, дополнительно представляется разрешение на строительство или реконструкцию, в результате которых площадь жилья будет увеличена в соответствии с учетной нормой;

- При ИЖС представляются документы на земельный участок.

Правила подачи документов установлены Приказом Минтруда России №606н от 02.08.2017 г. В них определено, что подавать запрос должен владелец сертификата лично или через доверенное лицо. Заявление может быть подано в любое время, независимо от даты рождения ребенка.

Способы подачи заявления:

- Визит в Пенсионный фонд;

- Посещение МФЦ;

- Отправка почтой;

- Онлайн через сайты Госуслуг и Пенсионного фонда.

Документы в банк

Для согласования сделки с кредитором, необходимо сообщить финансовой компании о своем намерении погасить кредит и/или проценты в установленный срок до наступления даты платежа.

Для оплаты долга, кредитору потребуется представить Сертификат, справку из Пенсионного фонда об остатке средств на счете. Заявление лучше составить в двух экземплярах, чтобы на втором уполномоченный работник поставил визу о принятии документа к сведению.

Будет определена расчетная дата операции, и кредитная компания сделает предварительный расчет суммы кредита и процентов к погашению.

Пошаговая инструкция по вложению мат капитала в ипотеку

Как погасить ипотеку материнским капиталом:

- Внимательно изучить условия досрочного погашения ипотеки, установленные кредитным договором. Банки выставляют разные требования к оплате задолженности раньше срока, обычно обращаться следует за 15–30 дней до даты взноса очередного платежа по графику. Свое намерение должник должен оформить письменно.

- Получить в кредитной компании справку об остатке задолженности и процентов с номерами счетов для перечисления.

- Известить региональное отделение Пенсионного Фонда;

- Получить перечень необходимых документов на сайте Госуслуг или ПФР и собрать их;

- Подготовить заявление. Бланк можно скачать на сайте или получить в его представительстве на месте.

- Отправить пакет документов на рассмотрение.

- Дождаться решения.

- Обратиться в банк с заявлением на досрочное погашение.

- После утверждения деньги перечисляются на указанные в справке из банка счета.

После совершения операции, при частично-досрочном возврате, кредитор сформирует новый график погашения задолженности.

Сроки перечисления денег

Согласно ст. 8 ФЗ №256 заявление рассматривается Пенсионным Фондом в срок до 30 дней. В течение последующих 5 дней заявитель получит уведомление о принятом решении. Если получен отказ в выплате, документ должен содержать причины. Если принято положительное решение, деньги перечисляются в соответствии с заявлением в десятидневный срок (п. 17 ПП №862 от 12.12.2007 г.) Это необходимо учитывать, если средства поступают в окончательный расчет погашения ипотеки, т. к. в период рассмотрения заявления проценты на остаток задолженности начисляются стандартно, и сумма к оплате может быть изменена.

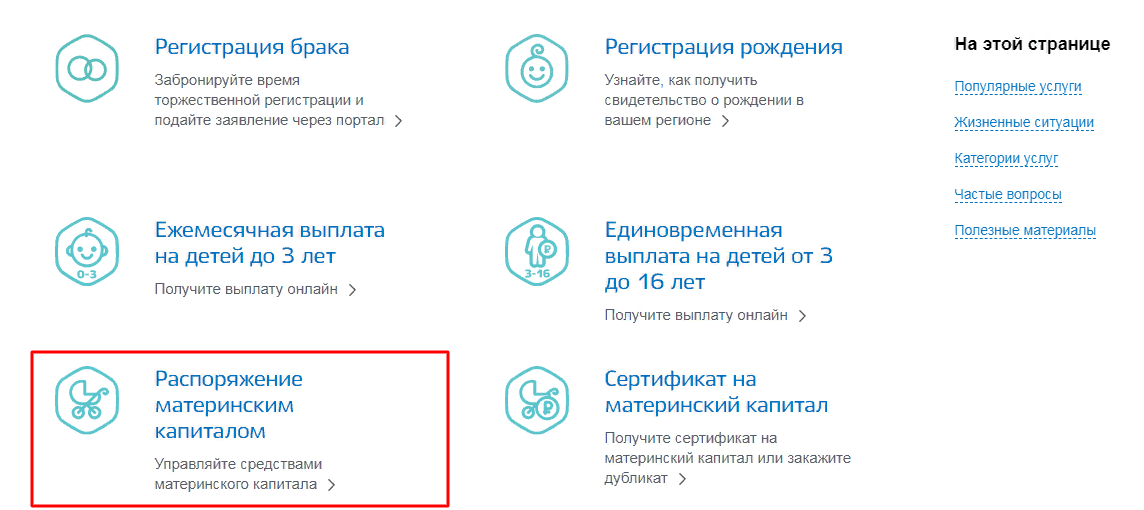

Как подать заявление электронно

В соответствии с ПП №553 от 07.07.2011 г. на портале Госуслуг реализована возможность электронного оформления заявления для предварительного рассмотрения и записи на визит в Пенсионный фонд для предоставления оригиналов документов. При обращении через портал Госуслуг, необходимо предварительно зарегистрироваться на сайте и подтвердить учетную запись.

При обращении через портал Госуслуг, необходимо предварительно зарегистрироваться на сайте и подтвердить учетную запись.

Порядок действий следующий:

- Авторизоваться на сайте;

- Выбрать навигационную панель «Услуги»;

- Перейти в категорию «Семья и дети»;

- Открыть «Распоряжение материнским капиталом»;

- Выбрать тип получения услуги «Электронно»;

- Ознакомиться с пакетом документов;

- Нажать «Получить услугу»;

- Оформить заявление и отправить на рассмотрение;

- Через 1–2 дня пользователь получит приглашение, в какое время он сможет прийти в ПФР с оригиналами документов.

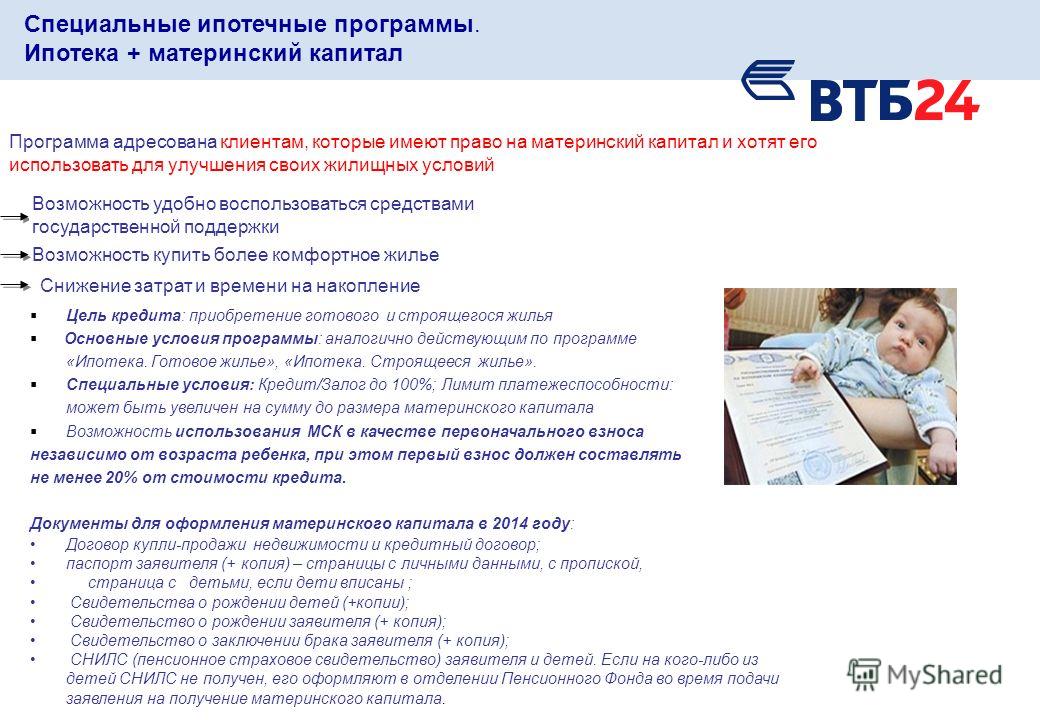

Как погасить ипотеку маткапиталом в Сбербанке

Погасить ипотеку материнским капиталом в 2020 году можно практически во всех кредитных организациях, которые занимаются выдачей кредитов под залог недвижимости. Наиболее большой объем выдач приходится на Сбербанк, ВТБ, Дом. РФ, ипотечный банк Дельта кредит.

Сбербанк предлагает семьям с детьми воспользоваться программой «Ипотека плюс материнский капитал» для покупки готового или строящего жилья.

Условия для погашения:

- Деньги израсходованы на приобретение готового или строящегося жилья в аккредитованной компании-продавца.

- Собственниками недвижимости являются заемщики и их дети.

- Погасить задолженность можно по истечении 6 месяцев со дня выдачи кредита.

- Необходимо представить в банк Сертификат и справку из ПФР об остатке средств на счете. Справка может быть представлена в банк в течение 3 месяцев после одобрения сделки, вместе с документами на недвижимость.

Условия погашения кредита в других банках аналогичные

На что направить маткапитал – на оплату процентов или основного долга

Это зависит от условий кредитного договора. Порядок может быть установлен на усмотрение банка или по согласованию с заемщиком. Чаще оплачивается основной долг с процентами на текущую дату, формируется новый график погашения задолженности. Уменьшение срока кредитования для заемщика может оказаться выгоднее в плане снижения переплаты.

Уменьшение срока кредитования для заемщика может оказаться выгоднее в плане снижения переплаты.

Если должник не планирует оплачивать ипотеку раньше срока, для него будет удобнее заплатить проценты и далее осуществлять погашение только задолженности. Снизится сумма ежемесячного платежа, это уменьшит финансовую нагрузку на семейный бюджет.

Почему могут отказать и что делать в таком случае

Возможность использования выделенных средств на погашение ипотеки предусмотрена на законодательном уровне, поэтому отказать могут только, если не выполнены требования, выставляемые к сделке.

В соответствии со ст.8 ФЗ №256 причинами отказа могут быть:

- Если заемщик утратил право на государственную поддержку: лишение родительских прав, отмена усыновления;

- Представлен не полный пакет документов;

- В справках обнаружены ошибки, недостоверная информация, заявление оформлено не по форме;

- Несоответствие кредитора требованиям.

Согласно требованиям ФЗ №37 от 18. 03.2019 г. в удовлетворении заявления будет отказано, если приобретенное жилье фактически не улучшает жилищные условия семьи, например, признано аварийным, подлежащим реконструкции.

03.2019 г. в удовлетворении заявления будет отказано, если приобретенное жилье фактически не улучшает жилищные условия семьи, например, признано аварийным, подлежащим реконструкции.

Получив отрицательное решение, должник сможет исправить ошибки и подать его повторно или обратиться в суд.

Выделение долей детям после погашения ипотеки материнским капиталом

Согласно ст. 10 ФЗ №256 погасить ипотеку можно только в том случае, если должник дает согласие на выделение в купленном жилье долей на обоих супругов и детей.

Выделение долей производится в течение 6 месяцев после погашения кредита и снятия обременения с объекта залога. Поэтому на момент оформления документов для погашения владелец сертификата предоставляет распоряжение на распределение долей. Оно должно быть подтверждено нотариально.

Процедура заключается в следующем:

- Собрать пакет документов для нотариуса: Свидетельства о браке, о рождении детей, сертификат, документы на недвижимость, выписку ЕГРН, ипотечный договор.

- Посетить нотариальную контору с паспортом. Если жилье оформлено на обоих супругов, необходимо, чтобы присутствовали оба собственника или оформлена доверенность на сделку.

- Оплатить пошлину.

- Документ подготавливается в нотариальной конторе, проверяется клиентом, заверяется нотариусом.

- Далее документы должны быть зарегистрированы в Росреестре.

Также можно распределить доли путем составления дарственной.

Какую долю должен получить каждый член семьи, законодательно не устанавливается. На практике эта величина определяется исходя из того, какой процент от общей задолженности по ипотеке погашен выделенными деньгами.

Если в семье в дальнейшем рождается третий или последующий ребенок, ему также должна будет выделена доля в приобретенном объекте недвижимости. В этом случае производится перераспределение долей.

Нюансы и риски

Особенности, которые необходимо знать ипотечным заемщикам, получившим сертификат:

- Можно оплатить ипотечный кредит, полученный мужем ранее официальной регистрации отношений, если на момент подачи заявления в ПФР супруги уже состоят в официальном браке.

- Иные родственники супругов: родители, их браться и сестры, не относятся к членам семьи владельцев сертификата, независимо от того, что они проживают в приобретенном жилье, и не указываются в распределении долей на недвижимость.

- Супруг и совершеннолетние дети могут отказаться от выделения им долей. Отказ от принятия доли должен быть оформлен нотариально.

- Можно ли мат капиталом погасить потребительский кредит, на средства которого была приобретена жилая недвижимость? Нет, в кредитном договоре должна быть установлена конкретная цель выдачи: покупка объекта с его родовыми признаками.

- Если у заемщика критично снизится платежеспособность, банку будет сложнее реализовать залог, если в квартире прописаны несовершеннолетние дети. Поэтому условия выдачи ипотеки могут быть более жесткими, например, кредитным договором предусмотрено повышение процентной ставки при частично-досрочном погашении задолженности.

- Могут возникнуть сложности при необходимости рефинансирования ипотеки с материнским капиталом. Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.

Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.

Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.При использовании средств сертификата на погашение ипотеки, следует учитывать, что если собственник в дальнейшем захочет продать жилье, он должен будет соблюсти интересы несовершеннолетних детей, доли которых определены в квартире (доме):

- Сделка не должна привести к ухудшению жилищных условий детей;

- Дети должны получить долю, в размере не менее имеющейся;

- Потребуется согласие органов опеки на сделку.

Как вариант, с одобрения органов опеки детям может быть выплачена денежная компенсация и положена на счет в банке. В этом случае потребуется официальное определение рыночной стоимости объекта, чтобы выразить долю ребенка в денежном эквиваленте.

Покупатель, который приобретает жилье, приобретенное с помощью материнского капитала, рискует, если продавец не выполнил требование по распределению долей. Собственность в этом случае может быть изъята по решению суда. Документы в суд могут подать дети, достигшие совершеннолетия, Пенсионный Фонд, прокуратура. Поэтому следует внимательно изучать условия сделки до совершения. Можно запросить с продавца справку из ПФР о том, куда фактически были израсходованы полученные от государства деньги или об остатке средств на счете.

Документы в суд могут подать дети, достигшие совершеннолетия, Пенсионный Фонд, прокуратура. Поэтому следует внимательно изучать условия сделки до совершения. Можно запросить с продавца справку из ПФР о том, куда фактически были израсходованы полученные от государства деньги или об остатке средств на счете.

Ипотечный кредит и декретный отпуск: что нужно знать

28 августа 2020 г.

Поздравляем с созданием семьи! Это интересно, но вам может понадобиться больше возможностей для роста. Быть новым домовладельцем тоже волнующе, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок родится, как только вы обустроитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может на законных основаниях отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете некоторое время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить одобрение на ипотечный кредит, пока вы наслаждаетесь временем со своим малышом.

Не волнуйся. Мы покажем вам, как вы можете получить одобрение на ипотечный кредит, пока вы наслаждаетесь временем со своим малышом.

Рождение ребенка по ипотечному кредиту в декретном отпуске

Когда вы создаете семью, вы не хотите беспокоиться о том, что вам одобрят ипотеку, пока вы находитесь в декретном отпуске. В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете погасить кредит. Вот почему они используют отношение долга к доходу (DTI). Это сильный показатель того, сколько жилья вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его во время поиска нового дома, вам необходимо установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в качестве квалификации, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, внеся более значительный первоначальный взнос, погасив задолженность или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и отпуске по беременности и родам

По данным Департамента жилищного строительства и городского развития (HUD), женщине не может быть отказано в ипотеке по причине того, что она находится в декретном отпуске или беременна, поскольку это нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году. Он запрещает дискриминацию в вопросах жилья, в том числе ипотечное кредитование на основе расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до ипотечных кредитов, ваш кредитор рассмотрит ваши доходы, активы и обязательства, как и любой другой заявитель.

Итак, вам нужно убедиться, что ваши финансы в порядке.

Кредитор также принимает во внимание наличие у вас оплачиваемого или неоплачиваемого отпуска по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь к работе, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен помешать вам получить одобрение. Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сообщить кредитору?

Нет! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявку на ипотечный кредит. Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных кредитных возможностях.

Ваш кредитор хочет знать, сможете ли вы погасить ипотечный кредит без существенных финансовых трудностей. И вас могут спросить, ожидаете ли вы скорого изменения обстоятельств.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке, в зависимости от вашего ежемесячного дохода.

Неуплата ипотечного кредита повлияет на вас, поэтому, возможно, в ваших интересах быть честным с вашим ипотечным кредитором. Но опять же, вы не обязаны этого делать.

Уход в декретный отпуск? Соберите эти документы

Прежде чем отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были у вас наготове, когда вы сядете со своим кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных работников).

- Письмо, подтверждающее вашу занятость, предполагаемую дату возвращения на работу и вашу годовую зарплату.

У вас почасовая оплата? Укажите количество рабочих часов в неделю. Вы всегда работаете сверхурочно? Если да, предоставьте документацию не менее чем за два года, чтобы показать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете уйти в декретный отпуск.

Если вы вернетесь на работу во время или до внесения первого платежа, кредитор будет использовать сумму дохода «до отпуска».

В основном вы получаете одобрение на основании вашего дохода до отпуска по беременности и родам.

Вернетесь ли вы к работе после истечения срока платежа по ипотечному кредиту?

Если это так, ваш кредитор может пересмотреть ваши финансовые резервы, чтобы убедиться, что у вас достаточно наличных денег, чтобы покрыть продолжительность отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться к работе.

- Задокументируйте согласие вашего работодателя на работу после отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, давайте представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия ипотечного кредита (включая первоначальный взнос и расходы на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой выхода на работу.

Если у вас есть 20 000 долларов на сберегательном счете, и вы должны сделать пять платежей, прежде чем вернуться на работу, дополнительный доход составит 4 000 долларов (20 000 долларов / 5 = 4 000 долларов).

Закон об отпуске по семейным обстоятельствам и болезни и право на получение ипотечного кредита

Работодатели в Огайо подпадают под действие Закона об отпуске по болезни семьи (FMLA), если у них есть не менее 50 сотрудников в течение не менее 20 недель в текущем или предыдущем году. И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Отработано не менее 1250 часов в течение предыдущего года

- Вы работали в месте с не менее чем 50 сотрудниками в радиусе 75 миль.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинскую страховку.

Большинство отпусков по беременности и родам составляют от шести до восьми недель, что является частью 12 рабочих недель в году, предусмотренных для ухода за ребенком в первый год жизни.

Имейте в виду, что малое предприятие, в котором работает не менее 50 сотрудников, не обязано соблюдать Закон о семейных отпусках и отпусках по болезни.

Если ваша компания находится за пределами штата, спросите, есть ли у них льготы для тех, кто уходит в отпуск и не имеет льгот по беременности и родам.

Попросите отдел кадров вашего работодателя проверить их политику отпуска по беременности и родам и льготы, которые вы получите во время отпуска. Эта информация понадобится вашему ипотечному кредитору, чтобы одобрить вам ипотечный кредит, пока вы находитесь в декретном отпуске.

Эта информация понадобится вашему ипотечному кредитору, чтобы одобрить вам ипотечный кредит, пока вы находитесь в декретном отпуске.

Получение ипотечного кредита в декретном отпуске

Когда вы уходите в декретный отпуск, ваш доход может измениться или остаться прежним. Это зависит от вашего работодателя, а в некоторых случаях и от штата, в котором вы живете.

Вот почему так важно работать с кредитором, который сделает все возможное, чтобы работать с вами на каждом этапе пути.

Работа кредитным специалистом, имеющим опыт работы с клиентами, ушедшими в декретный отпуск. В конце концов, вы хотите встретиться с кем-то, кто понимает, с кем легко работать и кто сделает все возможное, чтобы предложить вам ипотечный жилищный кредит, который лучше всего подходит для вашего бюджета.

Готовы взять ипотеку? Свяжитесь с нами сегодня, и давайте сохраним ваш ипотечный кредит!

П.С. Вам понравилась эта запись? Поделитесь ею и зарегистрируйтесь здесь, чтобы ежемесячно получать полезную информацию прямо на свой почтовый ящик.

Опубликовано в: Покупка жилья, кредитование

Руководство по ипотечным платежам

Если вы испытываете трудности с выплатой ипотеки, вы можете подать заявление на получение ипотечных каникул. Узнайте, как работают каникулы по ипотечным платежам, при каких обстоятельствах они могут быть вам предоставлены, а также о плюсах и минусах их получения.

Что в этом руководстве

- Что такое ипотечные каникулы?

- Право на получение ипотечных каникул

- Если у вас есть задолженность или вы пытаетесь выплатить ипотечный кредит

- Как оформить ипотечные каникулы

Наверх

Что такое ипотечные каникулы?

Отпуск по ипотечным кредитам — это соглашение, которое вы можете заключить со своим кредитором и которое позволяет вам временно приостановить или уменьшить ежемесячные выплаты по ипотечным кредитам.

Например, в зависимости от ваших обстоятельств и предыдущей истории платежей вы можете сделать перерыв до шести месяцев.

Не все ипотечные кредиты предлагают возможность отсрочки платежа по ипотечному кредиту – это зависит от условий продукта.

Наверх

Право на получение ипотечных каникул

Имеете ли вы право на получение платежных каникул, на какой срок и условия, которые вы должны выполнить в первую очередь, зависит от:

- вашего кредитора

- договор об ипотеке и

- ваши финансовые обстоятельства.

Часто, чтобы претендовать на отпуск по оплате, вам необходимо ранее переплатить по ипотечному кредиту.

Это означает платить больше, чем ваши согласованные ежемесячные платежи, пока вы не накопите достаточно кредита, чтобы сделать перерыв в платежах.

Однако ваш кредитор может также разрешить вам уменьшить или приостановить платежи по ипотеке, если вы временно испытываете трудности с погашением ежемесячных расходов из-за изменения обстоятельств, например увольнения или ухода в декретный отпуск.

Если у вас есть задолженность по ипотечному кредиту, вы не имеете права на отпуск по ипотечному кредиту.

Но пусть это не помешает вам связаться со своим кредитором. Они будут рады помочь вам прийти к соглашению.

Плюсы ипотечных каникул

Самое большое преимущество платежных каникул заключается в том, что они на некоторое время снижают давление.

На какое-то время у вас будет на одну вещь меньше для беспокойства при рассмотрении ваших расходов.

Если вы столкнулись с временным падением дохода, возможно, из-за того, что вы или ваш партнер рожаете ребенка, а ипотечные каникулы покрывают период отпуска по беременности и родам, это может быть разумным шагом.

Минусы ипотечных каникул

Следует помнить о нескольких важных вещах:

- Пока вы не платите по ипотеке, вы все равно получаете проценты по оставшемуся остатку по ипотеке.

- Когда платежные каникулы закончатся, ваш непогашенный остаток по ипотеке и платежи по ипотеке будут выше, чем они были до праздника.

- Даже если ваш кредитор согласится на это временное решение, это повлияет на вашу кредитную историю. Это может повлиять на вашу способность получить кредит в будущем.

Наверх

Если у вас есть задолженность или вы пытаетесь выплатить ипотечный кредит

Вы подумываете о платежном отпуске, потому что изо всех сил пытаетесь погасить ипотечные платежи или рискуете задолжать? Затем важно как можно скорее поговорить с вашим кредитором об альтернативном решении.

Кредиторы предпочли бы прийти к соглашению, которое позволит вам продолжать выплачивать ипотечный кредит по сниженной ставке.

Если у вас нет просроченной задолженности, но вам трудно выплачивать платежи, возможно, стоит поискать более дешевую ипотечную сделку.

Совет по долгам

Если вы все еще беспокоитесь, вы можете получить бесплатную консультацию по долгам от таких организаций, как Citizens Advice или StepChange

Помните, что ипотечные каникулы подходят только в качестве временной меры и только при наличии достаточного капитала (капитала). в вашей собственности, чтобы предотвратить попадание в неуправляемый уровень долга.

в вашей собственности, чтобы предотвратить попадание в неуправляемый уровень долга.

Наверх

Как оформить ипотечные каникулы

Обратитесь к своему кредитору и ознакомьтесь с условиями ипотеки, чтобы узнать, можете ли вы взять ипотечные каникулы и разрешены ли они вашим ипотечным соглашением.

Критерии варьируются от кредитора к кредитору:

- Продолжительность вашего платежного отпуска обычно определяется по усмотрению кредитора и зависит от ваших личных обстоятельств.

- Как правило, вам часто необходимо вовремя вносить платежи в течение минимального периода времени, прежде чем вы получите право на получение ипотечных каникул.

- Возможность взять ипотечный отпуск также зависит от размера ипотечного кредита и стоимости вашего дома. Некоторые кредиторы разрешают ипотечные каникулы только в том случае, если отношение кредита к стоимости вашей ипотеки ниже 80%.