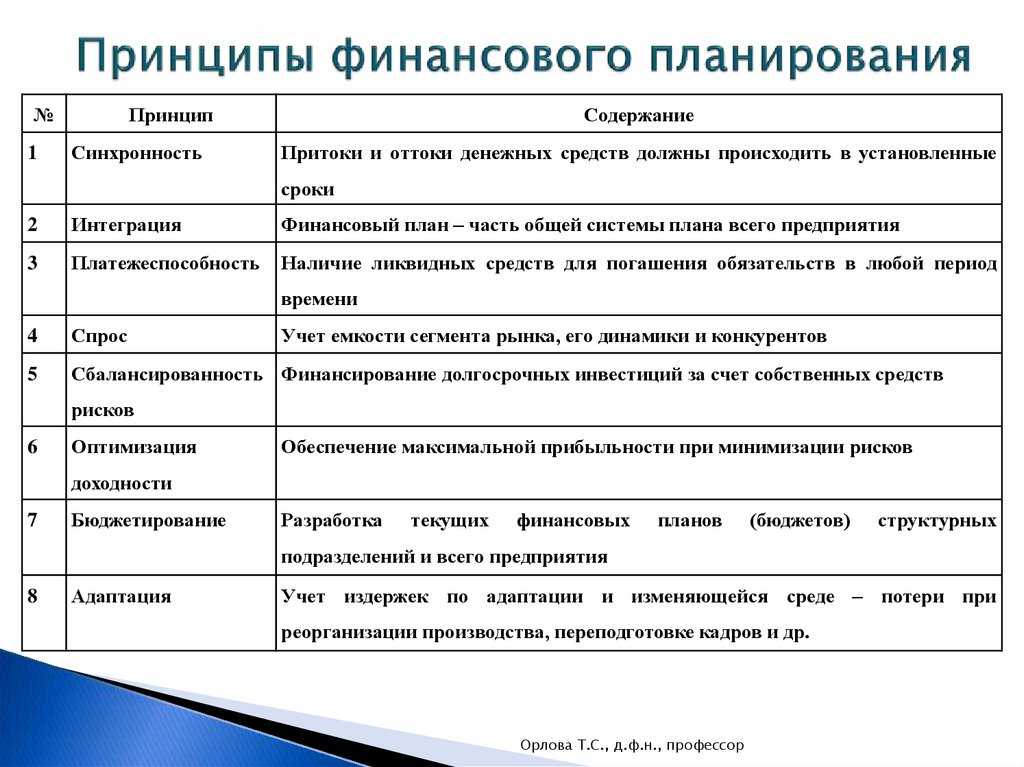

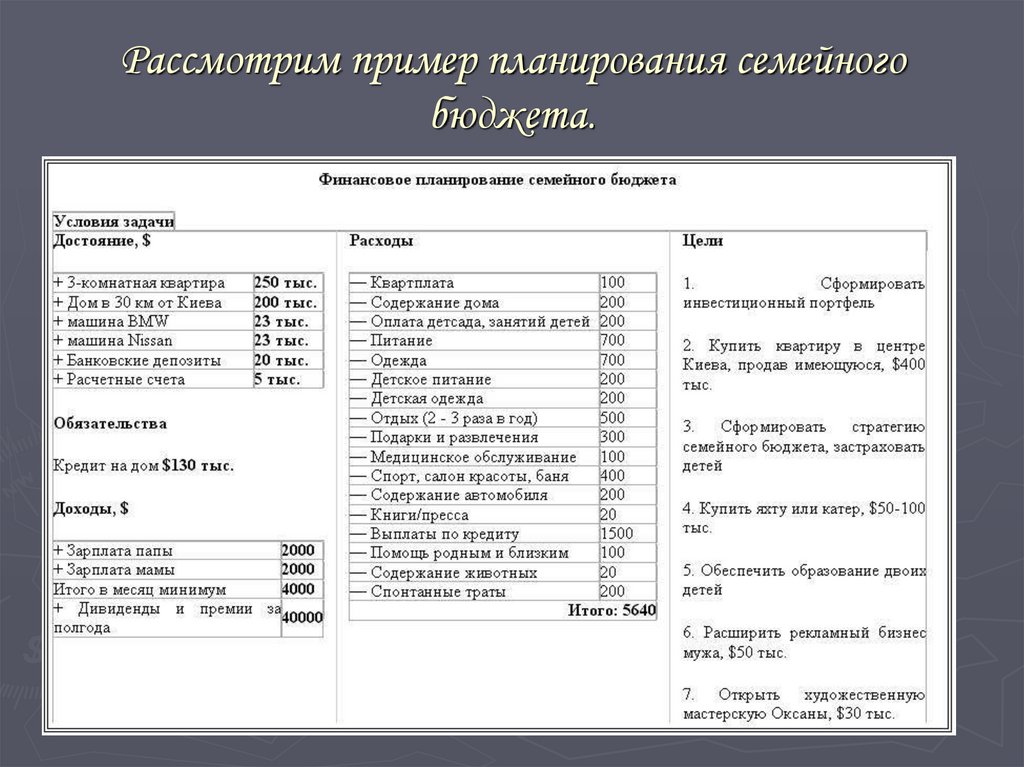

Финансовый план предприятия: образцы, примеры

Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

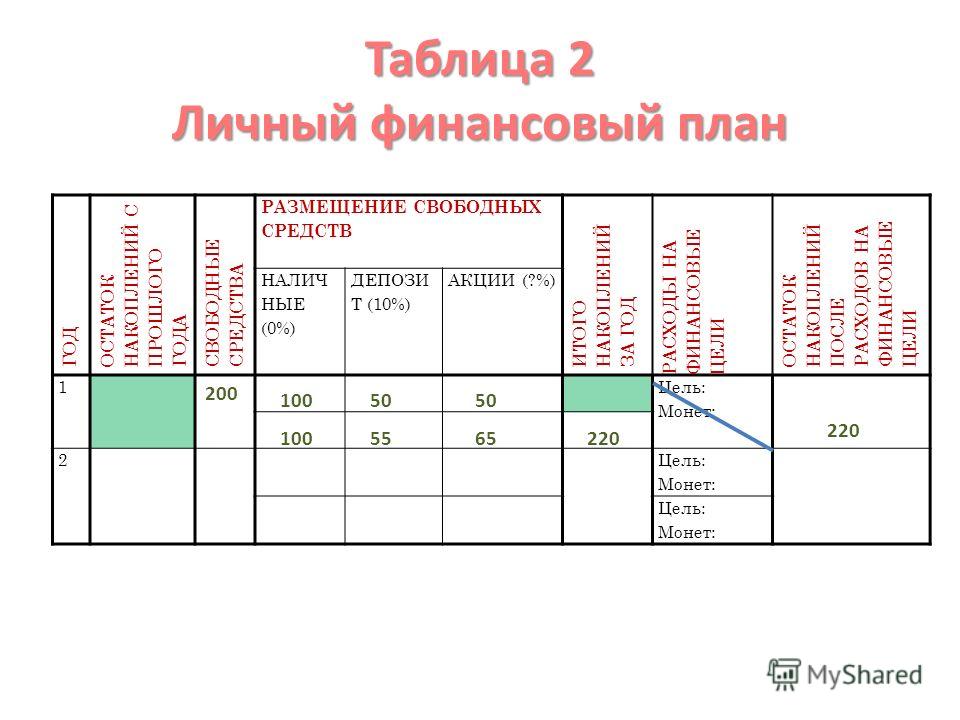

Финансовый план предприятия – образец

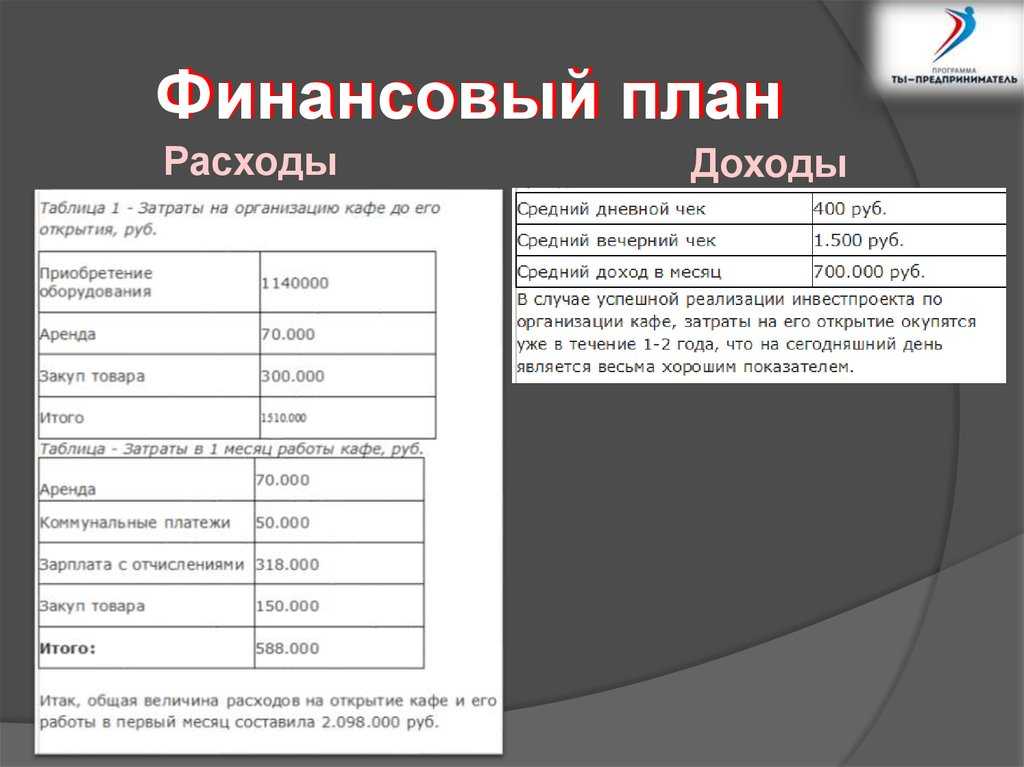

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

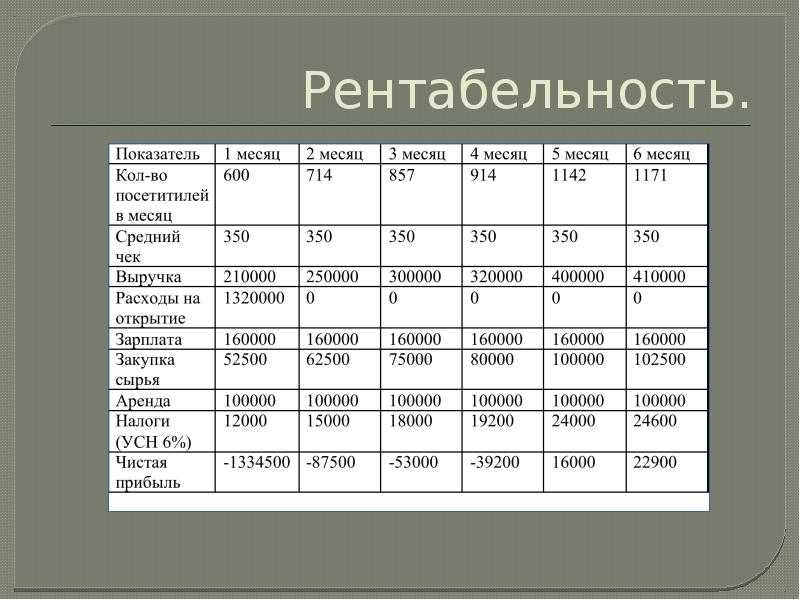

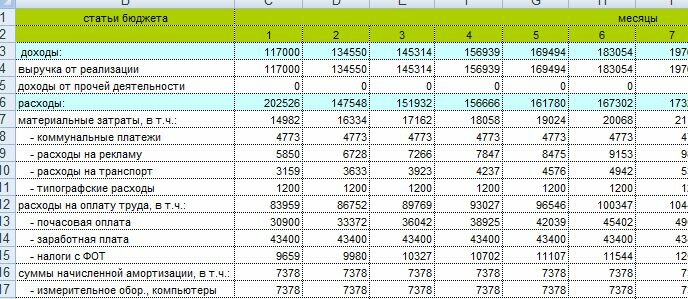

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

Финансовый план медицинского учреждения КНП 2022

Руководители медучреждений, преобразованных в КНП, по-новому планируют работу. Если раньше они работали по смете, то сейчас должны составлять финансовый план. Чем отличаются эти документы? Как правильно составить финансовый план?

Сервіс з фінансового планування: як користуватися

- Финансовый план КНП: составлять или нет

- Финансовый план и смета: разница

- Сроки составления финансового плана

- Структура

- Отчет о выполнении

- Ответственность за выполнение финплана

Руководители реорганизованных бюджетных учреждений здравоохранения должны опираться на нормы хозяйственного законодательства Украины.

Хозяйственную деятельность КНП определяет Господарський кодекс України (ХК). Поэтому следует действовать согласно пунктам о деятельности государственных коммерческих или казенных предприятий и другими нормами, которые предусматривает закон (ч.

NB! План работы заведения составляйте и утверждайте в соответствии с требованиями ХК.

Обязательно ли составлять финансовый план

Порядок распределения и использования поступлений КНП определяет финансовый план. Его утверждайте в порядке, который устанавливает статья 75 ХК для государственных коммерческих предприятий (ч. 8 ст. 77 ХК).

Финансовый план — это основной документ, согласно которому коммунальное предприятие получает доходы и осуществляет расходы, а также определяет объем и направление средств, чтобы в течение года выполнять функции согласно уставу.

КНП принадлежат к коммунальной собственности территориальной общины, поэтому их деятельность имеет определенные ограничения и особенности. Коммунальные некоммерческие предприятия не имеют прямой обязанности составлять финплан. Но на автономизированные учреждения распространяются нормы статей 75 и 77 ХК.

Но на автономизированные учреждения распространяются нормы статей 75 и 77 ХК.

Нужно ли составлять финансовый план медицинского учреждения и как именно это делать, решает учредитель КНП — орган местного самоуправления.

КНП может обойтись и без финплана, но именно в этом документе руководство предприятия согласовывает с учредителем направления и темпы своего развития на год. Кроме того, именно финплан обосновывает соответствие расходов с уставной деятельностью и помогает сохранить статус неприбыльности.

Учредитель должен утвердить собственный порядок составления финплана (далее — Порядок).

На законодательном уровне такого порядка для коммунальных предприятий нет, поэтому за основу можно взять Порядок складання, затвердження та контролю виконання фінансового плану суб’єкта господарювання державного сектору економіки, утвержденный приказом Минэкономразвития Украины от 02.03.2015 № 205 (далее — Порядок № 205).

Однако не обязательно беспрекословно придерживаться всех его требований. В локальном Порядке достаточно предусмотреть основные этапы составления финплана и отчетов о его исполнении. Основатель должен учесть особую деятельность некоммерческого предприятия, которое не имеет цели получать прибыль.

В локальном Порядке достаточно предусмотреть основные этапы составления финплана и отчетов о его исполнении. Основатель должен учесть особую деятельность некоммерческого предприятия, которое не имеет цели получать прибыль.

Програма «Ліцензування медичної практики»: ⭐ ліцензійні умови ⭐ повідомлення про зміни у документах ⭐ перевірки МОЗ

Активувати безплатний доступ

Чем финансовый план отличается от сметы

Экономистам, которые составляют финансовый план КНП, порой сложно планировать доходы. Ведь до реорганизации финансовые управления предоставляли бюджетным учреждениям здравоохранения «контрольный показатель» — объем бюджетных средств, которые учреждения должны были распределить по статьям расходов. То есть заведения не определяли самостоятельно доходную часть сметы. В этом и заключается основное отличие финплана от сметы.

Однако планирование доходов — это вовсе не новые обязанности экономистов или бухгалтеров учреждений здравоохранения. Ведь в большинстве заведений, кроме общего бюджетного счета, функционировал еще и специальный. На специальном счете учреждения считали другие поступления, отличные от медицинской субвенции.

Ведь в большинстве заведений, кроме общего бюджетного счета, функционировал еще и специальный. На специальном счете учреждения считали другие поступления, отличные от медицинской субвенции.

Поэтому в финансовом плане отразите объем поступлений, которые планируете получить в течение года. Лучше разбейте доходы поквартально.

Чтобы спланировать доходы, прежде всего учтите фактическое и ожидаемое количество подписанных деклараций с пациентами. Затем — другие возможные поступления.

Еще одно отличие финплана от сметы: в смете расходы учреждения обязательно должны совпадать с доходной частью. В финансовом плане иначе: если расходная часть будет меньше доходной — это хорошо. Остатки средств вы сможете направить в резервный или инвестиционный фонды и использовать позже.

- Фінансовий план КНП: як відобразити господарську діяльність

- Що робити з коштами та фінпланом, якщо витратили менше, ніж запланували

- Як КНП звітує про виконання фінансового плану

Когда составлять финансовый план больницы-КНП и как вносить изменения

Годовой финансовый план КНП подавайте на рассмотрение уполномоченному органу до 1 июня года, предшествующего плановому, а утвердите до 1 сентября. Такие сроки указаны в Порядку № 205, но основатель заведения может предусмотреть и другие.

Такие сроки указаны в Порядку № 205, но основатель заведения может предусмотреть и другие.

Сроки, а также орган, который будет рассматривать документ, учредитель определяет в локальном Порядке.

Рассматривать финплан может, например, комиссия по рассмотрению социальных вопросов или по рассмотрению бюджетного планирования. После того как комиссия рассмотрит проэкт и при необходимости внесет изменения, его утверждает учредитель или иной орган, определенный в Порядке.

Порядок № 205 предусматривает, что вносить изменения в финансовый план можно трижды:

- раз в году, предшествующему плановому

- дважды в плановом

Однако если учредитель согласует, можете вносить изменения и чаще. Главное, чтобы это было предусмотрено локальным Порядком.

✅✅✅ Какая разница между финансовым планом и сметой »

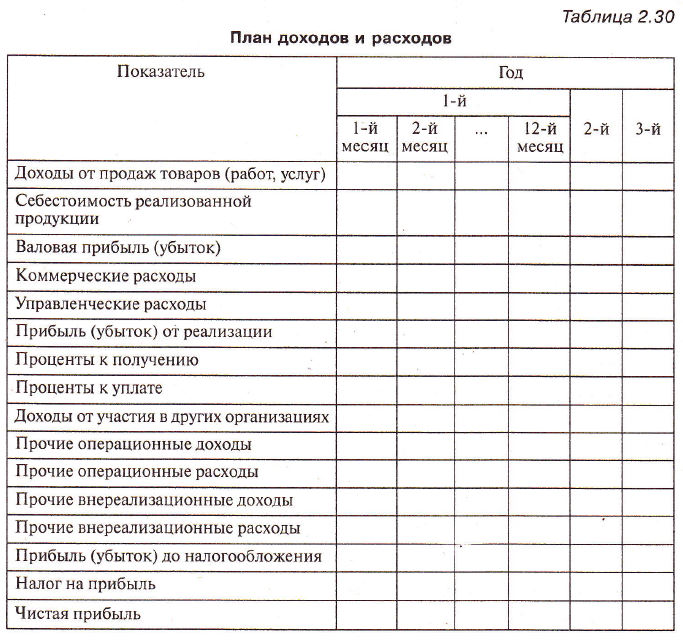

Структура финансового плана медучреждения-КНП

За основание финансового плана возьмите формы из Порядку № 205 и внесите в них свои коррективы.

Структура финансового плана состоит с разделов:

- Ожидаемые доходы

- Ожидаемые расходы

- Финансовые результаты деятельности

- Обязательные платежи в бюджет

- Индикаторы и коэффициенты для анализа финплана

Рассмотрим подробнее каждый из разделов.

Ваш безплатний доступ до курсів підвищення кваліфікації

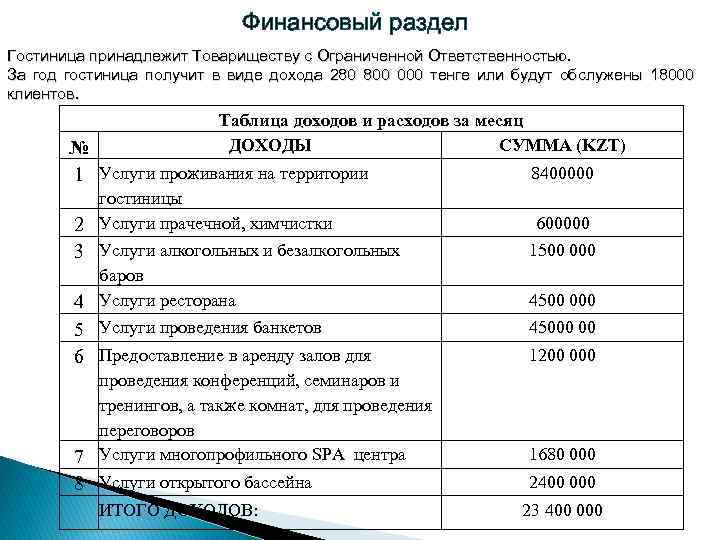

Учреждения здравоохранения могут иметь такие виды доходов:

- средства, полученные за медицинские услуги от НСЗУ

- средства местных бюджетов

другие, в частности —

- поступления от предоставления платных услуг

- плата за аренду помещений

- средства от реализации имущества

- благотворительные взносы от граждан и организаций

Бюджетный кодекс Украины не запрещает финансировать коммунальные учреждения здравоохранения любой формы хозяйствования. Поэтому при наличии средств в местном бюджете, кроме оплаты коммунальных услуг, можно предусмотреть и обновление медицинского оборудования, капитальный ремонт, реконструкцию помещений и тому подобное.

К расходной части финансового плана относятся:

- заработная плата работников — по штатному расписанию, трудовым договорам, начислением на заработную плату

- расходы на содержание заведения — отопление, освещение, водоснабжение, водоотвод, телекоммуникационные услуги, аренда помещений, транспортных средств, оборудования и прочее содержание помещений

- расходы на проведение ремонта, служебные командировки, оплату услуг связи, оплату услуг по гражданско-правовым договорам, канцелярские товары, хозяйственные товары, банковские услуги и тому подобное

- капитальные расходы на обновление оборудования и ремонт основных средств и др.

Следовательно, ожидаемые затраты подобные тем, которые вы планировали в смете.

- Як медзакладу-КНП упровадити платні послуги

- Чи сплачують податок на прибуток КНП, якщо надають платні послуги

- Як оплатити роботу працівників, що надають платні послуги

Финансовые результаты деятельности — это валовой доход, результат от операционной деятельности, финансовый результат от деятельности (прибыль или убыток). Такие результаты определяйте соотношением дохода и затрат. Идеально, когда доходы значительно превышают расходы.

Такие результаты определяйте соотношением дохода и затрат. Идеально, когда доходы значительно превышают расходы.

Включить в финансовый план обязательные платежи КНП в бюджет обычно требует учредитель. Благодаря этому ему легче формировать местный бюджет.

Раздел «Обязательные платежи» также показывает, какие дополнительные налоги с доходной части должен уплатить КНП.

В локальном Порядке учредитель должен утвердить показатели и коэффициенты для анализа финансового плана и отчета о его выполнении. С их помощью он и будет отслеживать деятельность КНП. Среди таких показателей могут быть:

- коэффициент обновления основных средств — не менее 20%

- коэффициент роста средней заработной платы — не менее чем 30%

- задолженность на конец периода по расчетам по обязательным платежам — 0 грн

- рост дохода по договору с НСЗУ на конец года — не менее чем 10%

✅✅✅ Як закласти у фінплан КНП передплату науково-практичних видань

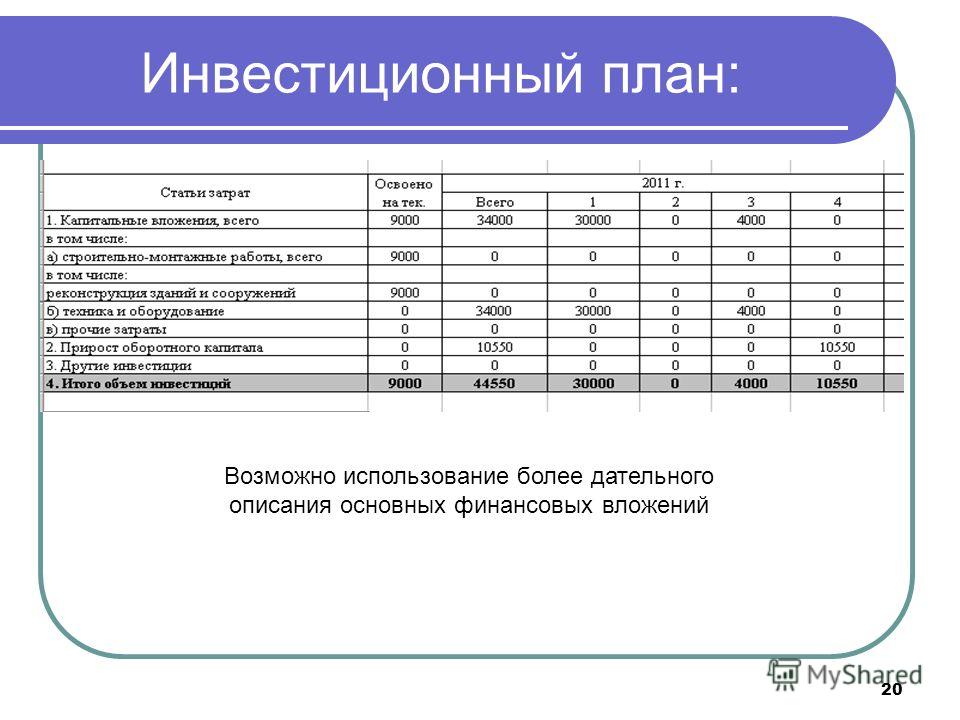

Пример оформления финансового плана

Скачать

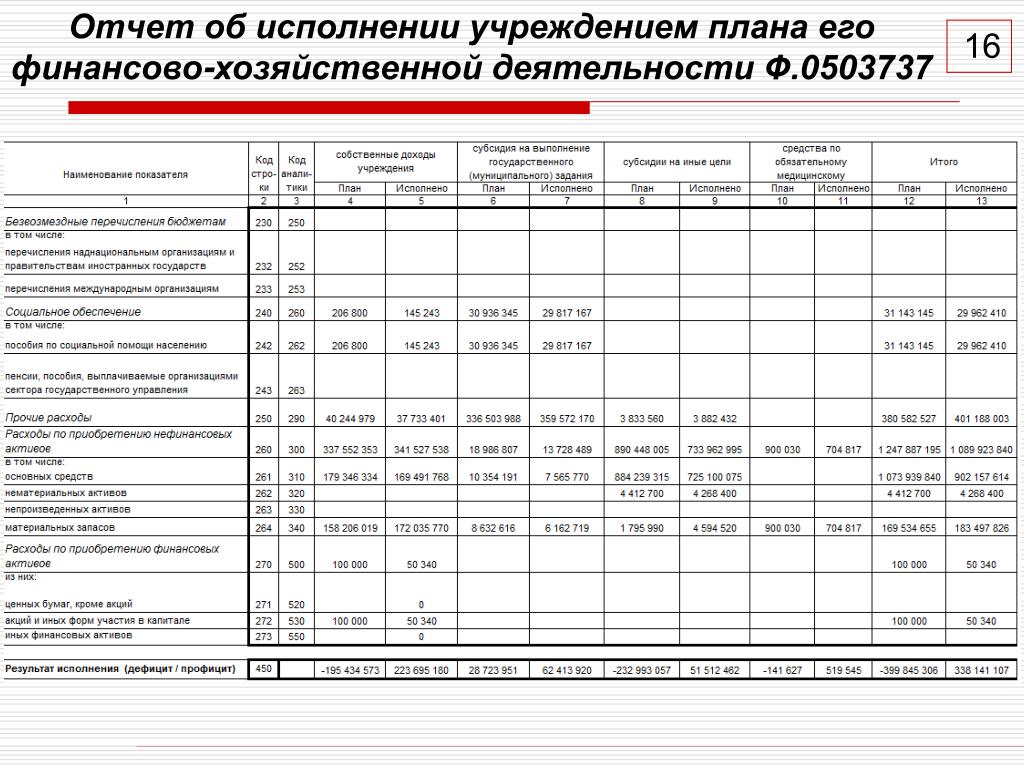

Отчет о выполнении финансового плана

Законодательство требует обнародовать отчет о выполнении финансового плана. Определенной формы отчета нет, поэтому разработайте его самостоятельно.

Определенной формы отчета нет, поэтому разработайте его самостоятельно.

Сначала подайте отчет учредителю на утверждение. Соответствующий совет рассмотрит отчет о выполнении финансового плана на сессии. Учредитель может решить провести аудиторскую проверку отчетности, но законодательство к этому не обязывает.

КНП хотя и имеют статус субъекта хозяйствования, все же относятся к сектору коммунальной экономики. На них распространяется действие Закона Украины «Про відкритість використання публічних коштів» от 11.02.2015 № 183-VIII. Этот закон требует обнародовать информацию о деятельности коммунальных предприятий.

Сроки и порядок обнародования отчета определяет учредитель в своем решении. Отчет о выполнении финплана разместите на своем вебсайте или на официальном вебсайте соответствующего подразделения органа местного самоуправления, которое управляет предприятием.

Як уносити зміни й закривати номенклатуру справ медзакладу

Кто отвечает за выполнение финансового плана

За составление и выполнение финплана отвечает руководитель заведения. Учреждения здравоохранения даже после реорганизации остаются в коммунальной собственности, поэтому должны согласовывать расходы средств с учредителем.

Учреждения здравоохранения даже после реорганизации остаются в коммунальной собственности, поэтому должны согласовывать расходы средств с учредителем.

Если КНП не придерживалось размеров расходной части или несвоевременно внесло изменения в финансовый план, руководитель может понести дисциплинарную ответственность. Ее предусматривает статья 147 КЗоТ Украины.

За невыполнение плана руководителя могут обвинить в служебной халатности и невыполнении финансового плана. Для этого в контракте, который заключают учредитель и руководитель новосозданного КНП, учредитель должен предусмотреть обязанность руководителя выполнить показатели финансового плана и установить ответственность за их невыполнение.

⭐ Кадрові питання ⭐ Ліцензування медичної практики ⭐ Перевірки ⭐ Якість медичної допомоги ⭐ Правові питання в роботі керівника ⭐ Санепідрежим ⭐ Прибутки стоматології

АКТИВУВАТИ БЕЗПЛАТНИЙ ДОСТУП ДО ПРОГРАМИ ⏩

Пример финансового плана, который поможет вам составить свой собственный

Финансовый план говорит вам, куда должны идти ваши деньги. Это план для ваших денег и для вас, чтобы визуализировать, как вы достигнете своих финансовых целей. Ваш финансовый консультант может показать вам пример финансового плана, но каждый план индивидуален и индивидуален.

Это план для ваших денег и для вас, чтобы визуализировать, как вы достигнете своих финансовых целей. Ваш финансовый консультант может показать вам пример финансового плана, но каждый план индивидуален и индивидуален.

Итак, что входит в составление финансового плана? Наш пример личного финансового плана поможет вам создать свой собственный, чтобы вы знали, какие действия предпринять для достижения своих финансовых целей!

Что такое финансовый план?

Финансовый план представляет собой общее представление о ваших финансах и является ключом к процессу финансового планирования. Он включает в себя ваши активы, долги, финансовые цели и планы по их достижению. Нет правильного или неправильного способа сделать это. Ваш план должен быть адаптирован к вашим финансовым потребностям.

С учетом сказанного давайте рассмотрим пример финансового плана.

Пример финансового плана

Личный финансовый план обычно включает следующие исходные данные:

- Ваша личная информация, например. Возраст, доход, налоговый статус, дети и т. д.

- Ваши финансовые цели и общий обзор (активы, долги и т. д.)

- План ликвидации долга

- Инвестиционный план (для создания активов)

- Личное страхование

- План поместья

- Стратегии налогообложения прибыли

Возраст, доход, налоговый статус, дети и т. д.

Возраст, доход, налоговый статус, дети и т. д.Вы можете использовать эту информацию для создания собственного примера финансового плана. Пройдемся по каждому пункту подробнее:

Финансовые цели и общий обзор

Вы не можете планировать без целей. Ваши финансовые цели должны охватывать сегодняшний день, следующие несколько лет и вплоть до выхода на пенсию. Каковы ваши текущие активы и долги? Как бы вы хотели увеличить свои активы? Как скоро вы сможете работать, чтобы избавиться от долгов?

Вы также хотите подумать о трудоустройстве. Как долго вы будете работать? Уилл, ты урезал доход до одного, чтобы создать семью?

Далее подумайте о выходе на пенсию. Когда вы планируете выйти на пенсию? Будет ли это рано, или вы хотите работать до нормального пенсионного возраста? Что вы хотите делать со своими деньгами?

Если вы думаете о покупке дома, автомобиля или оплате обучения в колледже, вам понадобится эта информация в вашем плане, как и в нашем примере финансового плана. Каждый бит дохода и деньги, которые вам понадобятся для достижения ваших финансовых целей, необходимы для вашего финансового плана.

Каждый бит дохода и деньги, которые вам понадобятся для достижения ваших финансовых целей, необходимы для вашего финансового плана.

План погашения долга

Вы заметите, что наш пример финансового плана включает список всех ваших долгов. Создание стратегии сокращения долга является важной частью вашего процесса финансового планирования. Если у вас есть долг под низкие проценты, вы можете поиграть с цифрами и посмотреть, где вы выйдете вперед. Как правило, вы должны погасить долг с высокой процентной ставкой, прежде чем инвестировать.

Если у вас есть кредитная карта с 0% годовых или даже карта со ставкой ниже 5%, вы можете сохранить ее и вместо этого инвестировать свои деньги, но это личное решение. В идеале у вас не будет долгов, и вы сможете свободно принимать другие решения со своими деньгами, чтобы вы могли достичь своих финансовых целей.

Инвестиционный план

Достаточно ли ваших текущих инвестиций для достижения ваших целей или вам необходимо внести изменения? Вы инвестируете слишком агрессивно или слишком консервативно?

Пример личного финансового плана должен включать пенсионный план. Не забывайте о необходимости копить на пенсию. Если вы работаете на кого-то, изучите варианты 401K.

Не забывайте о необходимости копить на пенсию. Если вы работаете на кого-то, изучите варианты 401K.

Вы должны быть в состоянии автоматизировать свои депозиты, чтобы регулярно делать взносы в свой пенсионный фонд. Доход, который вы откладываете, также снижает ваши налоговые обязательства, поэтому есть преимущества в том, чтобы откладывать деньги на будущее.

Если вы не работаете на кого-то или у вас есть деньги, чтобы откладывать на пенсию, подумайте об открытии IRA. Есть два варианта:

Традиционный IRA

С традиционным IRA вы откладываете доход сейчас, платя налоги только тогда, когда вы снимаете их во время выхода на пенсию.

Roth IRA

Имея Roth IRA, вы вносите деньги после уплаты налогов. Ваши взносы и доходы не облагаются налогом, и вы не должны платить налоги, когда снимаете средства во время выхода на пенсию.

Вы также хотите убедиться, что ваши вклады максимальны. Если в последнее время вы не увеличивали свои взносы, пересмотрите свой бюджет и посмотрите, насколько вы можете их увеличить.

Личное страхование

Вы застрахованы сверх или недостаточно? Вам нужно внести изменения, чтобы убедиться, что вы защищены? Это может включать страхование жизни, медицинское страхование, автострахование, страхование по инвалидности и т. д.

Просмотрите свою текущую страховку и будущие потребности. Вам нужно срочное страхование жизни? Или страховка на всю жизнь лучше удовлетворит ваши потребности? Достаточно ли вашей автостраховки и страховки дома?

Не забывайте о долгосрочных потребностях, таких как страхование на случай длительного ухода и заключительные расходы. У вас есть деньги, отложенные на ваши последние расходы, или вам нужно покрытие и для этого? Обзор вашей страховки, чтобы убедиться, что вы должным образом защищены, должен быть включен в пример вашего личного финансового плана.

План наследства

Также неплохо решить, что вы хотите оставить своим бенефициарам. Вы пытаетесь оставить наследие? Планирование вашей смерти никому не нравится, но необходимо убедиться, что ваши бенефициары указаны правильно, а ваши активы защищены от завещания и налогов.

План недвижимости может помочь вам в этом. Этот план, по сути, действует как директива о том, что произойдет с вашими активами и кто что получит. Он также может включать медицинские и юридические директивы, основанные на ваших предпочтениях.

Стратегии подоходного налога

Подоходный налог играет большую роль в личном финансовом плане. Разработка способов минимизации налогов каждый год путем планирования инвестиций, доходов и пенсионных фондов поможет сохранить больше денег в вашем кармане.

Для этого рекомендуется обратиться к авторитетному налоговому консультанту, который может дать необходимые рекомендации, поскольку налоговое законодательство часто меняется.

Ключевые моменты, о которых следует помнить при составлении финансового плана

Чем раньше вы составите свой финансовый план, тем больше вероятность того, что вы достигнете своих финансовых целей. Теперь, когда у вас есть пример финансового плана для подражания, вот несколько ключевых моментов, о которых следует помнить при разработке шаблона личного финансового плана.

Планируйте свой бюджет

Как только вы определите свои финансовые цели, пора составить бюджет. Вы не сможете достичь целей, если не разработаете план работы над ними. Таким образом, в вашем бюджете вам понадобится место для ваших целей, как краткосрочных, так и долгосрочных.

Сюда входит откладывание денег на сберегательный счет и откладывание части дохода на пенсию. Лучше всего расставлять приоритеты для своих целей, поэтому сначала вы экономите на самых важных и ближайших целях, а затем работаете над более долгосрочными целями.

Создайте значительный резервный фонд

Ничто так не расстроит личный финансовый план, как чрезвычайная ситуация, к которой вы не готовы в финансовом отношении. По крайней мере, сохраните резервный фонд с расходами от 3 до 6 месяцев. Резервный фонд следует использовать только в том случае, если вы потеряете работу, заболеете или получите травму и не сможете работать.

Это не фонд, чтобы покрыть вас, когда вы тратите слишком много или покупаете что-то, что не может поместиться в ваш обычный бюджет. Чрезвычайный фонд помогает вам избежать долгов и оставаться в курсе ваших финансов, даже когда возникает чрезвычайная ситуация. Так что обязательно выделите средства из своего бюджета на непредвиденные расходы.

Чрезвычайный фонд помогает вам избежать долгов и оставаться в курсе ваших финансов, даже когда возникает чрезвычайная ситуация. Так что обязательно выделите средства из своего бюджета на непредвиденные расходы.

Отслеживайте свой прогресс

Составление бюджета — это одно, но если вы не сможете его выполнить, вы не достигнете своих целей. Отслеживание вашего прогресса — единственный способ узнать, достигаете ли вы своих целей или вы ошиблись и вам нужно внести изменения.

Отслеживание вашего прогресса не должно быть сложным. Вы можете использовать бесплатное приложение, такое как Mint, созданную вами электронную таблицу или даже ручку и бумагу! Используйте то, что вам удобно и будет использоваться часто. Обратитесь к шаблону своего личного финансового плана, чтобы убедиться, что вы следуете намеченному курсу!

Если вы обнаружите, что не на пути к достижению своих целей, ищите области, в которых нужно внести изменения. Ищите конкретно области, в которых вы можете сократить свои расходы, чтобы выделить средства на области, которые требуют внимания, чтобы вы могли достичь этих финансовых вех.

Используйте этот пример финансового плана для достижения своих целей

Проявите терпение при составлении финансового плана. Глядя на пример финансового плана, вы можете почувствовать, что вам нужны все ответы немедленно, но это не так.

Помните, что финансы у всех разные, и это требует времени, исправлений и даже некоторых неудач. Вот почему важно создать шаблон личного финансового плана, адаптированный к вашим финансовым потребностям и целям.

Со временем, регулярно отслеживая и пересматривая свои финансовые потребности, вы встанете на путь, необходимый для достижения ваших финансовых целей. Хотя это не произойдет в одночасье, при наличии терпения и времени вы увидите, как плоды вашего труда сойдутся воедино.

Пример финансового планирования, помогающий составить собственный

В прошлом составление всеобъемлющего личного финансового плана было трудным делом. Тем не менее, этот пример финансового планирования показывает, насколько легко это сделать, если вы выполните шаги, подробно описанные ниже.

Вы сможете предпринять те же самые шаги и построить СОБСТВЕННЫЙ финансовый план.

Пример личного финансового планирования: ситуацияВ этом примере личного финансового планирования мы будем использовать реальную ситуацию члена FitBUX. Его зовут Конор.

Ситуация с Конором:

- Только что закончил ДПТ (доктор физиотерапии), зарабатывая 75 тысяч долларов в год.

- Задолженность по студенческому кредиту в размере 100 тысяч долларов

- Помолвлен, и его невеста также является PT, зарабатывает 72 тысячи долларов в год без долгов

- Женится через 1 год

- Хочет купить дом через 3 года

- Они хотели бы иметь 3 детей

- Его невеста хочет иметь возможность оставаться дома, когда у нее появятся дети.

Ошибка, которую большинство людей сразу совершают при составлении своего финансового плана

Финансовые услуги сегментированы. Это означает, что есть хорошие люди, которые пытаются вам помочь, но их знания ограничены. Поэтому они могут предоставить вам продукт, но не могут помочь вам решить, как он вписывается в ваш общий финансовый план.

В этом примере финансового планирования я иллюстрирую эту проблему, используя историю Конора. Тем не менее, это происходит со всеми нами каждый день, когда речь идет о наших деньгах, и стоит 100 000 долларов в течение всей нашей жизни.

Кредитный сервис

Кредитный менеджер Конора порекомендовал ему перейти на пересмотренную систему оплаты по мере заработка (REPAYE) для его студенческих кредитов.

Конор не понимал, что они должны были сказать ему это по закону. Короче говоря, то, что говорит вам сервисер, является не рекомендацией, а требованием, которое они должны сообщить вам.

Короче говоря, то, что говорит вам сервисер, является не рекомендацией, а требованием, которое они должны сообщить вам.

Специалист по финансовому планированию

Вместо того, чтобы обратиться к специалисту по планированию студенческих кредитов, Конор обратился к традиционному специалисту по финансовому планированию.

Его планировщик признал, что не очень разбирается в студенческих кредитах, но порекомендовал ВЫПЛАЧИТЬ.

Он рассуждал так, что это дало Конору самый низкий ежемесячный платеж. Таким образом, низкий ежемесячный платеж позволил бы ему накопить на свой дом.

Затем Конор спросил финансового планировщика, сколько дома он сможет себе позволить. Планировщик порекомендовал Конору поговорить с ипотечным брокером, потому что он мало что знал об ипотеке.

Ипотечный брокер, с которым встретился Конор, сказал ему, что он имеет право на ипотеку на 650 000 долларов. Конор не понимал, что именно на это он претендовал, а не на сколько он мог себе позволить.

Конор не понимал, что именно на это он претендовал, а не на сколько он мог себе позволить.

Вооружившись этой информацией, Конор вернулся к финансовому планировщику и заплатил 2100 долларов за финансовый план. План заключался в том, чтобы он пошел на REPAYE и купил дом с ипотекой на 650 000 долларов.

Большая ошибка

Большинство людей начали бы реализовывать этот план, даже не моделируя различные результаты.

Тем не менее, Конор пришел в FitBUX и использовал нашу новую технологию финансового планирования, чтобы смоделировать план, который дал ему консультант, перед его реализацией.

Если бы он последовал совету финансового планировщика, то через 15-20 лет в возрасте 45-50 лет оказался бы в финансовом крахе.

Единственным способом «выжить» для него было бы, чтобы он и его невеста продолжали работать до 73 лет. Они застряли бы в крысиных бегах.

Они застряли бы в крысиных бегах.

Ниже приведен пример финансового планирования, показывающий, как Конор использовал технологию FitBUX и позвонил своему тренеру FitBUX для разработки плана, который сработал.

Шаг 1. Организуйте свои деньги

В этом примере финансового планирования есть три отдельных шага, которые я выделю: организация, построение/моделирование вашего плана и его реализация.

Мы начнем с правильной организации ваших денег. Вы должны разделить свои деньги на три категории и правильно поставить цели.

Три категории:

Ежедневные деньги

Деньги на будущее

Управление рисками

Ежедневные деньги

Ежедневные деньги состоят из двух статей: ваших доходов и повседневных расходов.

Доход состоит из всех доходов, которые вы получаете, таких как заработная плата, дивиденды, проценты и т. д.

Ежедневные расходы состоят только из статей, которые вам нужны/которые вы несете ежемесячно.

Такие расходы, как квартплата, еда, коммунальные услуги, газ, одежда и т.д…

В нашем примере с финансовым планированием около 50% дохода Конора идет на повседневные расходы.

Деньги на будущее

Вторая категория — это деньги на будущее.

Эти деньги используются для таких целей, как сбережения на краткосрочные цели, инвестиции и погашение долгов.

Все это не происходит за одну ночь и требует времени.

В нашем примере с личным финансовым планированием около 34% денег Конора направлялись в эту категорию.

Деньги для управления рисками

Третья категория — это одна из наиболее игнорируемых частей построения личного финансового плана. Тем не менее, он один из самых важных.

Эта категория посвящена защите себя, т.е. управлению рисками.

Для достижения будущих целей требуется время. Что делать, если у вас нет времени из-за инвалидности, смерти, расходов на здравоохранение и т. д.?

Эта категория состоит из денег на страховые взносы. Цель состоит в том, чтобы защитить ваш финансовый план.

К этому моменту вы должны знать, сколько осталось после ваших повседневных расходов, распределения активов, выплаты долгов и страховых взносов. Мы называем эту оставшуюся сумму «деньгами на отдых/развлечение».

В нашем примере финансового планирования после выполнения этих шагов у Конора каждый месяц оставался 371 доллар денег на отпуск/развлечение.

Правильная постановка целей

Ваши финансовые цели делятся на две категории: долгосрочные и краткосрочные. Большинство людей ошибаются в этом, так что это очень важно.

То, на чем вы сосредоточитесь, останется у вас и в будущем. Большинство людей сосредотачивают свои деньги на повседневных расходах, а это значит, что они получат больше в будущем. Это называется образ жизни .

Например, Конор в настоящее время 50% своего дохода идет на повседневные расходы и 34% на деньги на будущее.

Большинство людей не меняют эти проценты на всю жизнь, даже после повышения.

Ваша долгосрочная цель должна состоять в том, чтобы перевернуть эти проценты. В нашем примере с финансовым планированием это означает, что Конор должен сосредоточиться на увеличении 34% своего дохода, которые идут на деньги для себя в будущем, до 50% или более. Чем быстрее вы это сделаете, тем быстрее вы станете финансово свободными.

Чем быстрее вы это сделаете, тем быстрее вы станете финансово свободными.

Краткосрочная цель

Те, кто сосредоточены, быстрее становятся финансово свободными. Поэтому вы должны сосредоточиться на одной краткосрочной цели за раз.

Возвращаясь к нашему примеру с финансовым планированием, Конор решил, что его первой целью будет накопить на свадьбу, затем погасить студенческий кредит, затем накопить на дом, затем погасить ипотеку, а затем активно копить на пенсию.

Поэтому он вложил в свои сбережения то, что мы в FitBUX называем минимумом. То есть он получил совпадение с работодателем в своих 401k и вложил 50 долларов в месяц на свой Roth IRA. Тогда 100% его денег ушло на то, чтобы накопить на свадьбу.

После того, как он достиг этой цели, он начал агрессивно выплачивать свои студенческие кредиты.

Одна большая ошибка заключается в том, что люди пытаются сделать слишком много. Сосредоточьтесь на достижении одной краткосрочной цели за раз.

Шаг 2: Моделирование финансового плана

Это место, где большинство финансовых планов терпят неудачу.

Здесь важно оценить, позволяет ли ваш финансовый план достичь как долгосрочных, так и краткосрочных целей. Если ваш план работает, то все, что вам нужно сделать, это реализовать его.

Если это не так, вам нужно вернуться к шагу 1 и изменить то, куда вы вкладываете деньги, и/или расставить приоритеты в своих целях.

В нашем примере финансового планирования Конор потерпел бы неудачу в долгосрочной перспективе, потому что финансовый планировщик, которому он заплатил, пропустил этот шаг.

Используя шаг 1 для настройки своего плана и моделирования плана с использованием технологии FitBUX, Конор смог:

Точно увидеть, как он сможет погасить свои студенческие кредиты за 3 года;

Накопить на свадьбу и выйти замуж;

Купить дом;

Иметь троих детей и

Его жена могла бы остаться дома, если бы захотела!

Если бы они следовали этому плану, то к пенсии у них было бы от 2,9 до 3,6 миллионов долларов!

Шаг 3.

Реализация вашего финансового плана

Реализация вашего финансового планаЕсть два ключа к реализации вашего финансового плана:

Упрощение реализации

Большинство людей смотрят на абсолютные суммы в долларах, что делает их жизнь очень напряженной. Например, они подчеркивают перерасход средств на рестораны. Это не верно!

Вместо этого посмотрите, какой процент ваших денег пошел куда, и сравните это с процентом, который должен был быть в вашем плане.

В нашем примере с финансовым планированием краткосрочной целью Коннора было отдавать 25% своего общего дохода на студенческие ссуды каждый месяц/год.

В конце месяца все, что ему нужно сделать, это посмотреть, вложил ли он 25% в кредиты, если он отлично справился. Если нет, узнайте, почему, и убедитесь, что это не повторится в следующем месяце.

Как избежать ошибки, которую совершают большинство людей

Самая большая ошибка, которую совершают люди, — это неправильный образ жизни. Отслеживание того, какой процент ваших денег идет куда, поможет вам избежать этого.

Отслеживание того, какой процент ваших денег идет куда, поможет вам избежать этого.

В нашем примере с финансовым планированием около 34% от общего дохода Конора относилось ко 2-й категории, т. е. к деньгам будущих целей. У него около 50% приходились на 1-й разряд, т.е. повседневные деньги.

Со временем ваша самая большая финансовая цель — изменить это. Например, 50% ваших денег должны идти на будущие цели, а 30% — на повседневные расходы.

Это будет означать, что вы очень быстро инвестируете в активы. Это ускорит достижение вами финансовой свободы.

Большинство этого не делает.

Вместо этого, по мере того, как их доход увеличивается, образ жизни начинает меняться, и они продолжают откладывать 50% на повседневные расходы.

Вот почему мы видим людей, которые начали вносить 100 долларов в месяц в IRA Roth десять лет назад, и сегодня они все еще вносят 100 долларов. Они были сосредоточены на абсолютных суммах в долларах. Они должны были сосредоточиться на том, какой процент их общего дохода идет куда.

Заключение

Это пример финансового планирования, который может реализовать любой.

Ключи в том, чтобы правильно организовать свои деньги, смоделировать план, а затем реализовать.

В FitBUX мы помогли 10 000 человек в возрасте от 20 до 40 лет. Используя нашу технологию, вы можете легко выполнить каждый из шагов, упомянутых выше. Кроме того, у вас есть доступ к финансовым экспертам, когда вам нужна помощь.

Джозеф Рейнке, CFA

Джозеф Райнке является дипломированным финансовым аналитиком (CFA), обладателем сертификата и основателем FitBUX, который помог более 14 000 молодых специалистов на пути к финансовой свободе. Джозеф лично инвестирует с 12 лет.

Кроме того, он имеет опыт работы в области студенческих ссуд, ипотеки, управления активами, инвестиционно-банковских услуг, оценки, торговли акциями и опционами. Он участвовал в сотнях подкастов и был приглашен в сотню университетов, чтобы обсудить финансовое планирование с их будущими выпускниками.