Что такое оборотный кредит для бизнеса

Оборотный кредит помогает индивидуальным предпринимателям и организациям повышать финансовую устойчивость, поддерживать бизнес-процессы. Но у владельца бизнеса должен быть чёткий план на основе реальных цифр и фактов. Он должен понимать, как потратить заёмные средства, чтобы предполагаемая выручка не только покрыла все расходы, но и позволила бизнесу выйти в плюс. Для этого нужно учесть:

•

количество своих денег;

•

количество необходимых заёмных денег;

•

обязательные расходы — это стоимость товара, реклама, аренда, налоги, зарплата сотрудникам;

•

непредвиденные расходы, например повышение цен у поставщиков;

•

проценты по кредиту;

•

потенциальную прибыль.

Если после расчётов с банком и уплаты всех платежей предприниматель получает нужный ему размер прибыли, то заёмные средства брать можно. Приведём примеры выгодного использования оборотного кредита:

Приведём примеры выгодного использования оборотного кредита:

Автомастерская начинает обслуживать автомобили новой марки. Ей нужно закупить подходящие запчасти. Для закупки мастерская берёт оборотный кредит, а потом быстро окупает затраты за счёт притока новых клиентов.

Магазин детской одежды закупает осенне-зимний ассортимент летом, потому что в это время цены у поставщиков ниже. Для закупки магазин берёт кредит. С наступлением осени спрос на товар увеличивается. Владелец бизнеса получает прибыль и выплачивает долг с процентами.

Пекарня планирует участвовать в городской ярмарке. Для этого она берёт кредит на аренду мобильных торговых точек, зарплату продавцам и полиграфию. Продавая пирожные, продавцы раздают покупателям визитки и приглашают посетить пекарню. За счёт продаж во время ярмарки и притока новых клиентов после неё пекарня получает прибыль и погашает заём.

Для изготовления нового вида мягкого сыра предприятие закупает на заёмные деньги недостающее оборудование.

Маркетологи уже провели исследования и опросы и узнали, что покупатели действительно нуждаются в этом продукте. Компания выпускает новый сыр, организует рекламную кампанию, получает прибыль.

Маркетологи уже провели исследования и опросы и узнали, что покупатели действительно нуждаются в этом продукте. Компания выпускает новый сыр, организует рекламную кампанию, получает прибыль.Компания производит тематические детские площадки для детских садов и хочет поучаствовать в крупном тендере. Сумма контракта большая, поэтому организатор тендера требует от участников денежное обеспечение заявки. Компания берёт оборотный кредит и перечисляет деньги на спецсчёт. На время проведения тендера средства на спецсчёте замораживаются. Если компания побеждает, то платит процент за победу и получает выгодный контракт. Если она проигрывает, то замороженные заёмные деньги возвращаются и компания может использовать их на другие нужды.

Маркетологи уже провели исследования и опросы и узнали, что покупатели действительно нуждаются в этом продукте. Компания выпускает новый сыр, организует рекламную кампанию, получает прибыль.

Маркетологи уже провели исследования и опросы и узнали, что покупатели действительно нуждаются в этом продукте. Компания выпускает новый сыр, организует рекламную кампанию, получает прибыль.Поскольку оборотный заём не целевой, то владелец бизнеса может потратить деньги на что угодно: на выплату заработной платы, оплату аренды, долгов и штрафов. Однако бизнесмен должен быть уверен, что получит прибыль и сможет вернуть деньги с процентами.

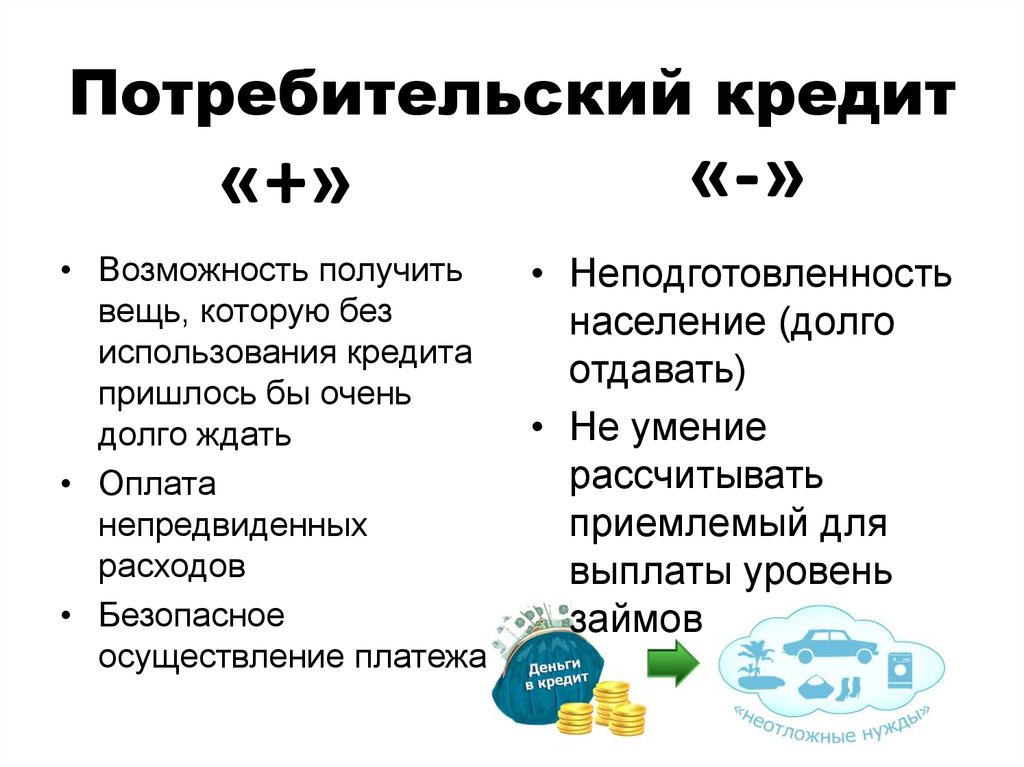

Как выгодно гасить потребительский кредит?

- Досрочное погашение кредитов на потребительские нужды

- Преимущества досрочного погашения потребительского кредита

- Когда не нужно гасить кредит досрочно

Досрочное погашение потребительского кредита позволяет не только сократить срок долгового обязательства, но и существенно сэкономить на переплатах банку по процентам займа. Давайте разберемся, когда выгодно гасить свой кредит досрочно и как это сделать.

Досрочное погашение кредитов на потребительские нужды

Досрочное погашение потребительского кредита подразумевает регулярное внесение дополнительных средств в счет погашения долга перед банком. При этом заемщик может либо сократить срок выплаты кредита, либо уменьшить сумму оставшихся ежемесячных платежей. Практика показывает, что для клиента банка выгоднее уменьшать количество месяцев, так как в жизни человека могут непредсказуемо возникнуть финансовые сложности. Это может быть связано с вынужденным сокращением на работе, задержкой зарплаты или проблемами со здоровьем. Такой выбор поможет избежать просрочек и быстрее закрыть оставшийся долг по кредиту.

Это может быть связано с вынужденным сокращением на работе, задержкой зарплаты или проблемами со здоровьем. Такой выбор поможет избежать просрочек и быстрее закрыть оставшийся долг по кредиту.

Основные этапы досрочного погашения кредитов на потребительские нужды:

- Уточните процедуру досрочного погашения займа. Процесс может отличаться в зависимости от банка. Например, некоторые банки требуют письменное уведомление. Помните, что срок уведомления о досрочном погашении не может превышать 30 дней – таков закон. Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

- Обязательно свяжитесь с банком, чтобы сообщить о своем намерении погасить часть задолженности досрочно. Если вы внесете деньги на свой кредитный счет, но не предупредите банк, досрочного погашения может не произойти: не исключено, что автоматически деньги будут списываться суммами, не превышающими ежемесячный платеж.

- Внесите средства на свой счет. При внесении денег по кредиту на потребительские нужды требуется учитывать рекомендации банка относительно конкретного графика дат, в которые можно переводить деньги.

- Получите перерасчет. Как правило, проведение перерасчета суммы долга занимает не больше пяти рабочих дней. Результаты перерасчета банк может сообщить по телефону или направить по электронной почте.

При внесении денег по кредиту на потребительские нужды требуется учитывать рекомендации банка относительно конкретного графика дат, в которые можно переводить деньги.

При внесении денег по кредиту на потребительские нужды требуется учитывать рекомендации банка относительно конкретного графика дат, в которые можно переводить деньги.После внесения всей суммы задолженности каждый человек имеет право получить официальную справку о закрытии кредита на потребительские нужды. В дальнейшем этот документ можно использовать в качестве доказательства того, что вы не имеете задолженности перед банком.

Преимущества досрочного погашения потребительского кредита

Преимущества досрочного погашения задолженности перед банком:

- значительное снижение переплаты за пользование заёмными средствами: чем раньше вы закроете кредит, тем меньше денег заплатите банку за его использование;

- рост финансовой стабильности и снижение кредитной нагрузки: после погашения долга у вас становится больше свободных денег, которые можно направить на улучшение своей жизни или создание сбережений.

У многих жителей нашей страны есть устойчивый стереотип, что данный метод может оказать негативное влияние на кредитную историю. На самом деле, досрочное закрытие договора никак не повлияет на возможность брать кредиты на потребительские нужды в будущем. Испортить кредитную историю могут только регулярные просрочки по платежам, недостоверные данные в анкете и судебные разбирательства.

Когда не нужно гасить кредит досрочно

Досрочное погашение долга – это выгодная стратегия для заёмщиков, которые не испытывают проблем со свободными средствами. Но если после досрочной выплаты у вас почти не останется денег на другие нужды, имеет смысл расплачиваться в обычном режиме. Кроме того, нужно помнить, что раннее погашение долга требует правильного проведения всех этапов. Поэтому во избежание ошибок, способных испортить кредитную историю, необходимо заранее уточнять в банке все детали и нюансы процедуры досрочного погашения.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно раннего погашения долга, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77

Поделиться с друзьями:

Оспаривание ошибок в ваших кредитных отчетах

Вы хотите, чтобы ваш кредитный отчет был точным, потому что это влияет на то, можете ли вы занимать деньги и сколько вы заплатите, чтобы занять деньги.

- Ваш кредитный отчет точен?

- Что, если информация верна… но нехороша?

- Как исправить ошибки в кредитных отчетах

- Отслеживайте свои кредитные отчеты

- Сообщить о мошенничестве

Ваш кредитный отчет точен?

Информация в вашем кредитном отчете может повлиять на вашу покупательную способность и ваши шансы получить работу, арендовать или купить жилье и приобрести страховку. Бюро кредитных историй продают информацию в вашем отчете предприятиям, которые используют ее, чтобы решить, дать ли вам кредит, предоставить вам кредит, предложить вам страховку или арендовать вам дом. Некоторые работодатели используют кредитные отчеты при принятии решений о приеме на работу. Сила вашей кредитной истории также влияет на то, сколько вам придется заплатить, чтобы занять деньги. Вы должны быть уверены, что информация в вашем отчете является точной и полной. Узнайте, регулярно проверяя свой кредитный отчет. Вы имеете право получать бесплатные копии своего кредитного отчета от каждого из трех основных кредитных бюро один раз в 12 месяцев. (Это Experian, Equifax и TransUnion.) Чтобы получить бесплатные кредитные отчеты, перейдите на AnnualCreditReport.com.

Узнайте, регулярно проверяя свой кредитный отчет. Вы имеете право получать бесплатные копии своего кредитного отчета от каждого из трех основных кредитных бюро один раз в 12 месяцев. (Это Experian, Equifax и TransUnion.) Чтобы получить бесплатные кредитные отчеты, перейдите на AnnualCreditReport.com.

Вплоть до декабря 2023 года каждый житель США может каждую неделю бесплатно получать кредитный отчет от Equifax, Experian и TransUnion на сайте AnnualCreditReport.com. Кроме того, любой житель США может получить 6 бесплатных кредитных отчетов в год до 2026 года, посетив веб-сайт Equifax или позвонив по телефону 1-866-349-5191. Это в дополнение к одному бесплатному отчету Equifax (плюс ваши отчеты Experian и TransUnion), который вы можете получить на AnnualCreditReport.com.

Проверка вашего кредитного отчета также является хорошим способом обнаружить кражу личных данных. Это когда кто-то использует вашу личную информацию — например, ваше имя и адрес, номера кредитных карт или банковских счетов, номер социального страхования или номера счетов медицинского страхования — без вашего разрешения. Они могут покупать вещи с помощью ваших кредитных карт, получать новые кредитные карты на ваше имя, открывать на ваше имя телефонные, электрические или газовые счета, красть ваш возврат налога или использовать вашу медицинскую страховку для получения медицинской помощи.

Они могут покупать вещи с помощью ваших кредитных карт, получать новые кредитные карты на ваше имя, открывать на ваше имя телефонные, электрические или газовые счета, красть ваш возврат налога или использовать вашу медицинскую страховку для получения медицинской помощи.

Затем, когда они не оплачивают счета, счет указывается в вашем кредитном отчете как неоплаченный и просроченный. Подобная неточная информация может оказаться в вашем кредитном отчете и повлиять на вашу способность получить кредит, страховку или даже работу. Если вы считаете, что кто-то может использовать вашу личную информацию, перейдите на сайт IdentityTheft.gov, чтобы сообщить об этом и получить индивидуальный план восстановления.

Что, если информация верная… но нехорошая?

Если в вашей кредитной истории есть верная, но отрицательная информация — например, если вы просрочили платежи, — бюро кредитных историй может включить ее в ваш кредитный отчет. Но он не остается там навсегда. Пока информация верна, кредитное бюро может сообщать самую негативную информацию в течение семи лет и информацию о банкротстве в течение 10 лет.

Как исправить ошибки в вашем кредитном отчете

Как кредитное бюро, так и предприятие, предоставившее информацию в кредитное бюро, должны исправить неверную или неполную информацию в вашем отчете. И они должны делать это бесплатно. Чтобы исправить ошибки в отчете, обратитесь в бюро кредитных историй и в компанию, которая сообщила неверную информацию. Скажите им, что вы хотите оспорить эту информацию в своем отчете. Вот как.

Оспаривание ошибок с бюро кредитных историй

Вам следует спорить с каждым бюро кредитных историй, допустившим ошибку. Объясните в письменной форме, что вы считаете неправильным, приложите форму спора кредитного бюро (если она есть), копии документов, подтверждающих ваш спор, и ведите учет всего, что вы отправляете. Если вы отправляете свой спор по почте, вы можете использовать адрес, указанный в вашем кредитном отчете, или адрес кредитного бюро для споров.

Эквифакс

Дополнительная информация о процессе разрешения споров в Equifax.

Отправьте письмо по адресу:

ООО «Эквифакс Информационные Услуги»

Почтовый индекс Коробка 740256

Атланта, Джорджия 30348

Экспериан

Дополнительная информация о процессе и форме разрешения споров в Experian.

Отправьте форму с письмом по адресу:

Экспериан

Почтовый индекс Коробка 4500

Аллен, Техас 75013

Transunion

Дополнительная информация о процессе разрешения споров в Transunion по почте и через форму спора.

Отправьте форму с письмом по адресу:

ООО «ТрансЮнион» Центр потребительских споров

Почтовый индекс Коробка 2000

Честер, Пенсильвания 19016

- Используйте этот образец письма, чтобы составить собственное письмо.

- Ваше письмо должно:

- Попросите бюро кредитных историй удалить или исправить неточную или неполную информацию.

- Включает:

- ваше полное имя и адрес

- каждую ошибку, которую вы хотите исправить, и почему

- копий (не оригиналов) документов, подтверждающих ваш запрос

- копию вашего отчета (обведите ошибки, которые вы хотите исправить),

- Отправьте письмо заказным письмом и оплатите «расписку о вручении», чтобы у вас была запись о том, что кредитное бюро получило ее.

- Сохраняйте копии всего, что вы отправляли. Бюро кредитных историй также принимают споры онлайн или по телефону:

- Экспериан (888) 397-3742

- Transunion (800) 916-8800

- Эквифакс (866) 349-5191

Что происходит после спора с бюро кредитных историй

- Как бы вы ни подали спор, у кредитного бюро есть 30 дней на его расследование.

- Если бюро кредитных историй сочтет ваш запрос «необоснованным» или «неуместным», оно прекратит расследование, но должно уведомить вас об этом и указать причину. Например, вам может потребоваться предоставить им дополнительные доказательства в поддержку вашего запроса.

- Бюро кредитных историй также направит все доказательства, которые вы представили, в компанию, которая сообщила информацию. Затем бизнес должен провести расследование и сообщить о результатах в бюро кредитных историй. Если компания обнаружит, что информация, которую они предоставили, неверна, она должна уведомить все три общенациональных бюро кредитных историй, чтобы они могли исправить информацию в вашем файле.

- Бюро кредитных историй должно предоставить вам результаты в письменной форме и, если спор приводит к изменению, бесплатную копию вашего кредитного отчета. Это не считается вашим бесплатным годовым кредитным отчетом.

- Бюро кредитных историй

- должны отправить уведомления об исправлениях всем, кто получил ваш отчет за последние шесть месяцев, если вы спросите

- должен отправить уведомление об исправлении всем, кто получил копию для целей трудоустройства в течение последних двух лет, если вы спросите

Что делать, если расследование не разрешит ваш спор

- Вы можете попросить, чтобы изложение спора было включено в ваш файл и в будущие отчеты. Кроме того, вы можете попросить кредитное бюро передать вашу выписку всем, кто получил копию вашего отчета в недавнем прошлом — вы можете ожидать, что кредитное бюро взимает с вас плату за это.

Оспорить это с компанией, предоставившей информацию

- Используйте этот образец письма, чтобы оспорить ошибки с компаниями, которые сообщили неточную или неполную информацию.

- В письме должно быть сказано, что вы оспариваете ошибки, и должно быть указано: ваше полное имя и адрес; каждый бит неточной информации, которую вы хотите исправить, и почему; и копии (не оригиналы) документов, подтверждающих ваш запрос.

- Многие компании хотят, чтобы споры отправлялись на определенный адрес. Если вы не можете найти адрес для спора в своем кредитном отчете или в Интернете, свяжитесь с компанией и попросите указать правильный адрес для отправки письма.

Что происходит после спора с компанией, предоставившей информацию

Если предприятие продолжает сообщать спорную информацию в бюро кредитных историй, оно должно сообщить бюро кредитных историй о вашем споре, и бюро кредитных историй должно включить уведомление о том, что вы оспариваете эту информацию как неточную или неполную. Если предприятие сочтет информацию, которую вы оспариваете, неточной или неполной, оно должно сообщить кредитному бюро, чтобы оно обновило или удалило эту информацию из вашего отчета.

Отслеживайте свои кредитные отчеты

Просмотрите свой кредитный отчет, чтобы убедиться, что бюро кредитных историй удалило неверную информацию из вашего отчета. Если бизнес продолжает сообщать спорную информацию, убедитесь, что бюро кредитных историй разместили уведомление о том, что вы оспариваете эту информацию.

Сообщите о мошенничестве

Если вы заметили мошенничество, мошенничество или недобросовестную деловую практику, сообщите об этом в FTC. Перейдите на ReportFraud.ftc.gov, веб-сайт FTC, который упрощает отправку сообщений.

Ремонт кредита: Как «исправить» свой кредит самостоятельно

В этой статье:

- Что такое Закон об организациях по ремонту кредита?

- Можете ли вы заплатить, чтобы исправить ваш кредит?

- Как «исправить» свою кредитную историю самостоятельно

- Сколько времени занимает восстановление кредитной истории?

- Как получить дополнительную помощь с вашим кредитом и долгом

- Следите за своим кредитом после того, как вы достигли своей цели

Служба восстановления кредита не может сделать для вас ничего по закону, даже удалив неверную информацию, что вы можете’ т сделать для себя за небольшие деньги или вообще без затрат. И стоимость найма такой компании может быть значительной, от сотен до тысяч долларов.

И стоимость найма такой компании может быть значительной, от сотен до тысяч долларов.

Хотя может показаться заманчивым переложить работу по исправлению вашей кредитной истории на компанию по ремонту кредитных историй, важно знать, что они могут и не могут сделать, и сначала предпринять шаги самостоятельно, прежде чем вы решите раскошелиться наличными для оплаты их гонорары.

Что такое Закон об организациях по ремонту кредитов?

Кредитные компании оспаривают негативную информацию, обнаруженную в ваших кредитных отчетах. Но в прошлом некоторые из этих компаний преувеличивали то, что они могли сделать для потребителей, чтобы стимулировать бизнес.

Закон об организациях по ремонту кредитов (CROA) — это федеральный закон, вступивший в силу 1 апреля 1997 г. в ответ на ряд потребителей, пострадавших от мошенничества с кредитами. По сути, закон гарантирует, что компании по ремонту кредитов:

- Запрещается принимать какие-либо платежи от потребителей до тех пор, пока они полностью не выполнят обещанные услуги.

- Требуется предоставить потребителям письменный договор, в котором указаны все услуги, которые должны быть предоставлены, а также условия оплаты. По закону у потребителей есть три дня, чтобы отказаться от договора.

- Запрещено спрашивать или предлагать вам ввести в заблуждение компании, предоставляющие кредитные отчеты, относительно ваших кредитных счетов или изменить вашу личность, чтобы изменить вашу кредитную историю.

- Запрещается делать заведомо вводящие в заблуждение или ложные заявления об услугах, которые они могут предложить.

- Не могу попросить вас подписать что-либо, в котором говорится, что вы теряете свои права в соответствии с CROA. Любой отказ, который вы подписываете, не может быть приведен в исполнение.

CROA добавляет прозрачности и должной осмотрительности в процесс восстановления кредита, снижая вероятность того, что потребители будут обмануты. Тем не менее, регулирующие органы все еще обнаруживают правонарушения среди компаний, занимающихся ремонтом кредитов.![]()

Бюро финансовой защиты прав потребителей на протяжении многих лет подавало в суд на несколько компаний, занимающихся ремонтом кредитов, за то, что они запрашивали запрещенные авансовые платежи, вводили клиентов в заблуждение относительно их способности исправить кредит и многое другое.

Можете ли вы заплатить, чтобы исправить ваш кредит?

Если в вашем кредитном досье содержится информация, которая, по вашему мнению, неверна, компании по восстановлению кредита могут предложить оспорить эту информацию в бюро кредитных историй от вашего имени. Компании по восстановлению кредита обычно взимают ежемесячную плату за работу, выполненную в предыдущем месяце, или фиксированную плату за каждый элемент, который они удаляют из ваших отчетов. Тем не менее, Experian не взимает с потребителей плату и не требует какой-либо специальной формы для оспаривания информации, поэтому вы можете сделать это самостоятельно бесплатно.

Если у вас ежемесячная подписка, стоимость обычно составляет около 75 долларов США в месяц, но может варьироваться в зависимости от компании. То же самое касается оплаты комиссии за каждое удаление, но этот вариант обычно стоит 50 долларов за каждое или более.

То же самое касается оплаты комиссии за каждое удаление, но этот вариант обычно стоит 50 долларов за каждое или более.

Тем не менее, важно помнить, что исправление кредита не является панацеей, и во многих случаях оно переходит черту неэтичных или даже незаконных мер, пытаясь удалить информацию, которая была точно передана в бюро кредитных историй. Хотя эти компании могут попытаться оспорить любую негативную информацию в ваших отчетах, маловероятно, что информация, предоставленная вашими кредиторами точно, будет удалена.

И опять же, кредитные ремонтные компании не могут сделать бесплатно то, что вы не можете сделать самостоятельно. В результате рекомендуется подумать о том, чтобы сначала исправить свою кредитную историю, прежде чем платить за услугу по исправлению кредитной истории, которая сделает это за вас.

Как «исправить» свой кредит самостоятельно

Быстрого решения вашего кредита не существует. Информация, которая является отрицательной, но точной (например, пропущенные платежи, списания или инкассовые счета), будет оставаться в вашем кредитном отчете в течение семи-десяти лет. Тем не менее, есть шаги, которые вы можете предпринять, чтобы начать создавать более положительную кредитную историю и со временем улучшить свой кредитный рейтинг.

Тем не менее, есть шаги, которые вы можете предпринять, чтобы начать создавать более положительную кредитную историю и со временем улучшить свой кредитный рейтинг.

Проверьте свой кредитный отчет

Чтобы лучше понять свою кредитную историю и то, что могут увидеть кредиторы, проверьте свой кредитный отчет и узнайте больше о том, как читать свой кредитный отчет Experian. Также хорошей идеей будет заказать бесплатный кредитный рейтинг в Experian. С его помощью вы получите список факторов риска, которые больше всего влияют на ваши оценки, чтобы вы могли внести изменения, которые помогут улучшить ваши оценки.

Если вы обнаружите неверную информацию, вы можете возбудить спор с бюро кредитных историй, в отчете которого вы ее нашли. Вам также следует напрямую связаться с кредитором, который сообщает неверную информацию, и попросить его исправить свои записи.

Улучшите свою историю платежей

Ваша история платежей является наиболее важным компонентом скоринговых моделей FICO ® . Просроченные и пропущенные платежи снизят ваш кредитный рейтинг, а банкротство и взыскание долгов могут нанести значительный ущерб. Эта негативная информация останется в вашем кредитном отчете и повлияет на ваш кредитный рейтинг в течение семи-десяти лет.

Просроченные и пропущенные платежи снизят ваш кредитный рейтинг, а банкротство и взыскание долгов могут нанести значительный ущерб. Эта негативная информация останется в вашем кредитном отчете и повлияет на ваш кредитный рейтинг в течение семи-десяти лет.

Ваши баллы часто учитывают размер вашего долга и сроки пропущенных платежей. Чем больше ваш долг и чем позже ваши пропущенные платежи, тем хуже будет ваш счет, как правило. Приведение счетов в актуальное состояние и своевременная оплата почти всегда положительно скажется на вашей кредитной истории.

Знайте свой коэффициент использования кредита

Модели кредитного скоринга обычно учитывают коэффициент использования вашего кредита, или ставку, которая представляет собой сумму вашего долга по сравнению с объемом имеющегося у вас кредита.

По сути, это сумма всех ваших возобновляемых долгов (например, балансов по вашей кредитной карте), деленная на общий кредит, доступный вам (или общая сумма всех ваших кредитных лимитов), умноженная на 100, чтобы получить процент. Например, если у вас есть остаток на кредитной карте в размере 6000 долларов США и общий доступный кредит на всех счетах вашей кредитной карты в размере 60 000 долларов США, ваш коэффициент использования составляет 10%.

Например, если у вас есть остаток на кредитной карте в размере 6000 долларов США и общий доступный кредит на всех счетах вашей кредитной карты в размере 60 000 долларов США, ваш коэффициент использования составляет 10%.

Высокое использование кредита может негативно повлиять на ваш кредитный рейтинг. Как правило, хорошей идеей является поддержание коэффициента использования кредита ниже 30%, но жесткого правила не существует — чем он ниже, тем лучше.

Существует несколько различных способов снизить коэффициент использования кредита:

- Начните выплачивать остатки по счетам.

- Увеличьте общий доступный кредит, открыв новый счет кредитной карты или запросив увеличение кредитного лимита на существующей карте.

- Объедините задолженность по кредитной карте с личным кредитом, который не включен в расчет коэффициента использования кредита.

Тем не менее, хотя увеличение кредитного лимита может показаться привлекательным вариантом, это может быть рискованным шагом. Если увеличение кредитного лимита побуждает вас тратить больше, вы можете еще больше залезть в долги. Кроме того, если вы попытаетесь открыть новую кредитную карту, в вашем кредитном отчете появится жесткий запрос, который может временно снизить ваш кредитный рейтинг на несколько пунктов.

Если увеличение кредитного лимита побуждает вас тратить больше, вы можете еще больше залезть в долги. Кроме того, если вы попытаетесь открыть новую кредитную карту, в вашем кредитном отчете появится жесткий запрос, который может временно снизить ваш кредитный рейтинг на несколько пунктов.

Кроме того, несмотря на то, что консолидация вашего долга с помощью персонального кредита может немедленно снизить коэффициент использования до нуля, может быть сложно получить одобрение на кредит с разумной процентной ставкой, если ваш кредитный рейтинг находится в плохой форме.

Таким образом, погашение остатков по кредитным картам и другим возобновляемым кредитным счетам может быть лучшим вариантом для улучшения коэффициента использования кредита и, следовательно, вашего кредитного рейтинга.

Подумайте, сколько у вас кредитных счетов

Модели скоринга учитывают, сколько вы должны и по скольким различным счетам. Если у вас есть долги по большому количеству счетов, может быть выгодно погасить некоторые из счетов, если вы можете.

Погасить задолженность по кредитной карте — цель многих, у кого накопился долг в прошлом, но даже после того, как вы выплатите остаток до нуля, подумайте о том, чтобы оставить этот счет открытым. Мало того, что его закрытие может повредить баллам, исключив этот доступный кредит и увеличив коэффициент использования кредита, но сохранение открытых оплаченных счетов также может быть плюсом, потому что они являются устаревшими счетами с хорошей (окупаемой) репутацией. И опять же, вы также можете рассмотреть возможность консолидации долга.

Подумайте о своей кредитной истории

Модели кредитного скоринга, подобные разработанным FICO ® , часто учитывают возраст вашей самой старой учетной записи и средний возраст всех ваших учетных записей, вознаграждая людей с более длинной кредитной историей. Прежде чем закрыть счет кредитной карты, подумайте о своей кредитной истории. Может быть выгодно оставить кредитную карту открытой, даже если вы погасили ее и не планируете больше ею пользоваться.

Конечно, если сохранение счетов открытыми и наличие кредита может привести к дополнительным расходам и долгам, вы можете в конце концов закрыть счета. Как и отпечатки пальцев, у каждого человека уникальное финансовое положение, и только вы знаете все о нем. Убедитесь, что вы тщательно оцените свою ситуацию, чтобы определить подход, который лучше всего подходит для вас.

Остерегайтесь новых кредитов

Открытие нескольких кредитных счетов за короткий период времени может привести к тому, что вы рискуете показаться кредиторам и, в свою очередь, негативно повлиять на ваш кредитный рейтинг. Прежде чем брать кредит или открывать новый счет кредитной карты, подумайте, как это может повлиять на ваш кредит.

Обратите внимание, однако, что когда вы покупаете автомобиль или ищете лучшие ставки по ипотеке, ваши запросы могут быть сгруппированы вместе и учитываться как один запрос для целей кредитного скоринга. Во многих широко используемых скоринговых моделях недавние запросы имеют больший эффект, чем старые запросы, и они появляются в вашем кредитном отчете только в течение 24 месяцев.

Сколько времени нужно, чтобы восстановить кредит?

Трудно сказать с уверенностью, сколько времени потребуется, чтобы восстановить кредит, потому что кредитная история каждого человека различна. Если у вас были кредитные трудности в прошлом, то, сколько времени потребуется, чтобы восстановиться, частично зависит от серьезности негативной информации в вашем кредитном отчете и от того, как давно это произошло. В то время как некоторые действия могут иметь почти немедленный эффект, например, погашение остатков по кредитным картам, другие могут занять месяцы, чтобы оказать значительное положительное влияние.

Если вы оспариваете информацию в своем кредитном отчете, которую считаете мошеннической или неточной, расследование может занять до 30 дней. Если агентство кредитной информации сочтет ваш спор действительным, информация будет удалена из вашего кредитного отчета, и ваш рейтинг отразит это изменение, как только он будет рассчитан снова.

Если вы совершаете платежи или уменьшаете остаток на кредитной карте, не беспокойтесь, если ваш кредитный отчет не обновится сразу. Кредиторы отчитываются перед Experian и другими агентствами кредитной информации только на периодической основе, обычно ежемесячно. Обновление статусов вашей учетной записи может занять до 30 дней или более, в зависимости от того, когда в этом месяце ваш кредитор или кредитор сообщает о своих обновлениях.

Кредиторы отчитываются перед Experian и другими агентствами кредитной информации только на периодической основе, обычно ежемесячно. Обновление статусов вашей учетной записи может занять до 30 дней или более, в зависимости от того, когда в этом месяце ваш кредитор или кредитор сообщает о своих обновлениях.

Крайне важно, чтобы вы регулярно проверяли свой кредитный рейтинг, чтобы следить за своим прогрессом и следить за тем, чтобы с течением времени сообщалась верная информация. По мере того, как вы создаете положительную кредитную историю, со временем ваш кредитный рейтинг, скорее всего, улучшится, и у вас будет больше шансов получить льготные условия кредита, когда вам снова понадобится взять кредит.

Как получить дополнительную помощь по кредиту и долгу

Если ваш долг поддается управлению, рассмотрите возможность консолидации его с помощью личного кредита или кредитной карты для перевода остатка.

В некоторых случаях ссуды на консолидацию долга могут предоставлять более низкие процентные ставки и ежемесячные платежи, если вы отвечаете требованиям и придерживаетесь условий программы. С картой перевода баланса вы обычно можете получить вводную акцию 0% годовых, во время которой вы можете погасить остаток без процентов. Просто помните, что после переноса баланса не следует продолжать взимать плату с исходной карты.

С картой перевода баланса вы обычно можете получить вводную акцию 0% годовых, во время которой вы можете погасить остаток без процентов. Просто помните, что после переноса баланса не следует продолжать взимать плату с исходной карты.

Если ваш долг кажется непосильным, а ваш кредит недостаточно хорош для получения карты перевода баланса или личного кредита под низкие проценты, может быть полезно обратиться за услугами в уважаемое агентство по кредитным консультациям. Многие из них являются некоммерческими, и вы, как правило, можете бесплатно получить консультацию с персональным советом для вашей ситуации.

Вы можете ознакомиться с дополнительной информацией о выборе подходящего кредитного консультанта с хорошей репутацией в Национальном фонде кредитного консультирования.

Кредитные консультанты также могут помочь вам разработать план управления долгом (DMP) для необеспеченных долгов, таких как кредитные карты. При таком соглашении вы будете ежемесячно выплачивать долг кредитному консультационному агентству, а оно будет выплачивать средства вашим кредиторам. Агентство также может договориться о более низких ежемесячных платежах и процентных ставках.

Агентство также может договориться о более низких ежемесячных платежах и процентных ставках.

Если кредитный консультант договорится об урегулированных суммах, которые означают, что вы платите своим кредиторам меньше, чем изначально должны, ваш кредитный рейтинг может пострадать. Кроме того, в вашем кредитном отчете может быть указано, что счета оплачиваются через DMP и не были оплачены в соответствии с первоначальной договоренностью, что может быть негативно воспринято кредиторами. Однако использование DMP может не оказать негативного влияния на вашу кредитную историю, если вы продолжите своевременно производить платежи в соответствии с новыми условиями.

Отслеживайте свой кредит после достижения цели

После того, как вы выполнили работу по восстановлению своей кредитной истории, у вас может возникнуть соблазн двигаться дальше и сосредоточиться на чем-то другом. Хотя вам, вероятно, не нужно будет так сильно сосредотачиваться на своем кредитном рейтинге, как раньше, все же стоит следить за ним.

Мониторинг вашей кредитной истории поможет вам обнаружить любые потенциальные проблемы, которые могут привести к падению вашей кредитной истории. Это также предупредит вас, если кто-то совершит кражу личных данных, чтобы вы могли решить проблему, прежде чем она выйдет из-под контроля.

С помощью бесплатного инструмента кредитного мониторинга Experian вы получите доступ к вашему FICO ® Score ☉ на основе данных Experian, а также обновленную копию вашего кредитного отчета Experian. Вы также будете получать оповещения в режиме реального времени о новых запросах и учетных записях, подозрительной активности и изменениях в вашей личной информации.

Узнайте больше о восстановлении кредита

- Сколько времени занимает восстановление кредита?

Время, необходимое для восстановления вашей кредитной истории, зависит от того, насколько серьезными были ваши кредитные проблемы и как они повлияли на вашу кредитную историю. - Как работают кредитные ремонтные компании?

Компании по восстановлению кредита пытаются удалить информацию из вашего кредитного отчета — за определенную плату. - Что такое письмо о споре 609?

В Письме об оспаривании 609 утверждается, что это секрет восстановления кредита, который вы можете приобрести. Узнайте, как можно оспорить ошибки самостоятельно и бесплатно. - Могут ли компании по ремонту кредитов удалить просроченные платежи?

Компании по восстановлению кредита могут обещать удалить просроченные платежи, но у них не больше власти, чем у вас, когда дело доходит до оспаривания информации кредитного отчета. - Сколько стоит ремонт кредита?

Компании по восстановлению кредита могут взимать сотни или даже тысячи долларов, чтобы попытаться удалить элементы из вашего кредитного отчета. Вот почему это не стоит затрат. - Могут ли ранее удаленные элементы снова появляться в моих кредитных отчетах?

Элементы, ранее удаленные из вашего кредитного отчета, могут появиться снова при определенных обстоятельствах. Вот почему — и что вы можете с этим поделать.