Как распланировать семейный бюджет и не поссориться / Новости общества Красноярска и Красноярского края / Newslab.Ru

Согласно исследованиям, всего лишь 54 % российских семей ведут семейный бюджет. Остальные же пары в вопросы финансов с головой не погружаются и признаются, что доходы и расходы чаще всего контролируют по наитию. Поэтому и возникают сложности — не хватает на серьезные покупки, одна из половинок может чувствовать себя обделенной… Решение есть — нужно научиться грамотно планировать семейный бюджет. О том, как это лучше сделать — в материале Newslab совместно со специалистами ПСБ.

29.09.2022

Фото: pixabay.com

«Что — моё, а что — твоё?»

В процессе совместной жизни в парах возникает множество вопросов друг к другу, и один из них — это вопрос финансовый. Кто и за что платит, как отслеживать доходы и расходы, необходим ли финансовый учет для комфортной жизни? Тогда влюбленные договариваются, как им удобнее всего распределять деньги, а также решают, имеет ли смысл подсчитывать финансы.

Условно выделяются три модели совместного бюджета: раздельный, общий и смешанный. Каждая семья решает сама, какая модель для нее предпочтительнее, поэтому нет правильного и неправильного решения финансового вопроса.

- Раздельный вид бюджета — каждый платит за себя, никто в паре не претендует на заработок другого, а общие траты либо делятся поровну, либо воспринимаются как подарок. Из плюсов — финансовая независимость каждого, из минусов — возможные разногласия в вопросах общих трат;

- Смешанный

- Общий бюджет — в паре больше нет разделения доходов и трат на «мои» и «твои», теперь котел общий и ответственность солидарная.

Повторимся — среди различных типов ведения семейного бюджета нет хорошего или плохого. Лев Толстой писал: «Все счастливые семьи похожи друг на друга, каждая несчастливая семья несчастлива по-своему». То же касается и финансов — в парах доходы и расходы распределяются индивидуально, в некоторых семьях один из партнеров может зарабатывать значительно больше другого или не зарабатывать вовсе, и это абсолютно нормально, главное — подобрать модель финансовых отношений по душе каждому. А оптимизировать бюджет — одно из самых верных решений.

Как оптимизировать семейный бюджет?

Самое важное в ведении семейного бюджета — это анализ ежемесячных трат и учет доходов и расходов. Возможно, для некоторых это занятие покажется скучным и бесполезным, но именно постоянные подсчеты финансов дадут уверенность в завтрашнем дне и четкое понимание своих возможностей. К тому же, ставить большие финансовые цели в виде серьезных покупок также не удастся «с кондачка»: перед тем, как вложить куда-то большую сумму, ее нужно накопить, и делать это лучше планомерно и грамотно.

К тому же, ставить большие финансовые цели в виде серьезных покупок также не удастся «с кондачка»: перед тем, как вложить куда-то большую сумму, ее нужно накопить, и делать это лучше планомерно и грамотно.

Согласно данным аналитического центра НАФИ, в подходе к ведению бюджета россияне разделились поровну: 51 % в той или иной степени ведут учет доходов и расходов, а 49 % признаются, что не ведут. При этом треть россиян (32 %) ведут бюджет «в уме»: они исходят из примерных сумм ежедневных трат, а 12 % россиян ведут бюджет вручную, записывая расходы и доходы в тетрадь. Лишь 7 % ведут бюджет другими способами, в том числе в электронном виде, фиксируя расходы и доходы в файле или используя специальное приложение или программу.

Есть и другая статистика — чуть больше половины россиян считают, что браки заключаются из-за любви, и лишь 13 % полагает, что по расчету, сообщает ВЦИОМ. Значит, быть вместе, создавать крепкий союз и учить детей правильному и полезному финансовому планированию согласно большее число соотечественников. Таким парам помогут советы финансистов по ведению семейного бюджета.

Таким парам помогут советы финансистов по ведению семейного бюджета.

Как в семье тратить деньги правильно

Если вы осознанно пришли к тому, что вашей паре удобнее вести раздельный бюджет, то траты, которые планируется разделить, лучше совершать банковской картой, чтобы потом без проблем восстановить историю покупок с помощью онлайн-банка или СМС-оповещений. А в семьях и парах, где бюджет — совместный, важно грамотно вести общий счет, держаться финансового плана и иметь в виду возможные материальные риски.

Фото: pixabay.com

Тем же, кто решился на смешанный бюджет, удобнее завести общий банковский счет с двумя картами — каждый может брать оттуда деньги и при этом следить в личном кабинете онлайн-банка за тратами друг друга и остатком общих средств. В ПСБ, например, есть карта с повышенным кэшбеком на отдельные категории, которая позволит экономить на семейных тратах. Также существуют специальные приложения, которые могут вести одновременно два человека, — оба партнера могут установить такое на телефон для учета финансов.

Если в вашей семье случаются ссоры из-за денег, помните: проблемы бывают разные, но решаются они одинаково — подсчетами и переговорами. Поэтому учиться вести совместный бюджет и пользоваться финансовыми лайфхаками никогда не поздно.

Интернет-газета Newslab

ПАО «Промсвязьбанк»

Ссылки по теме:

Поделиться 0

6 Обсудить на форуме

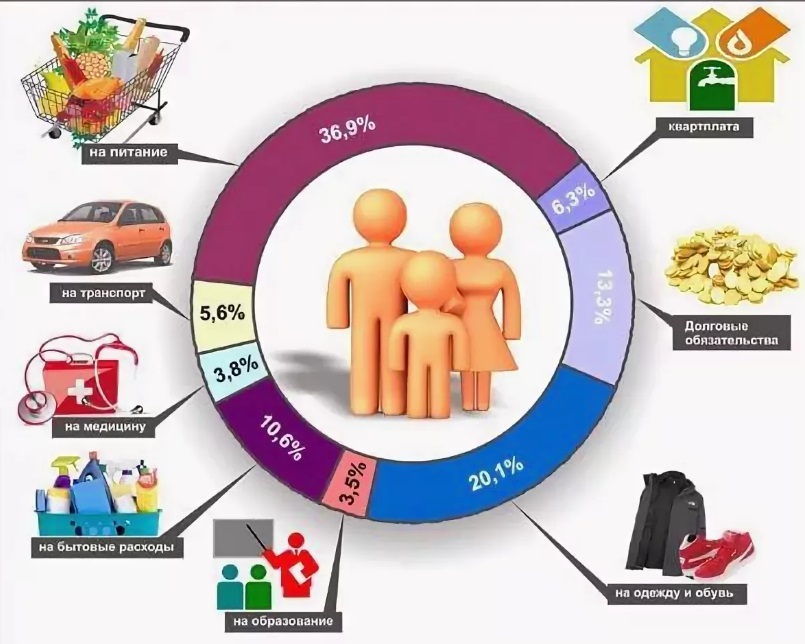

Планирование семейного бюджета

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги, за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Что делать? Выручить может детальный учет финансов, а это значит – планирование и последующее соблюдение семейного бюджета.

Семейный (домашний бюджет) — это разница между всеми доходами и расходами Вашей семьи. В простейшем варианте — это финансовый план, который представляет собой список статей доходов и расходов с установленными ограничениями на некоторый период в будущем (чаще всего, на месяц или год).

Основная задача при составлении бюджета семьи — правильно распределить ожидаемые доходы за будущий период по различным расходным статьям: обязательные счета и расходы, продукты, одежда, транспорт, развлечения, инвестиции и т.п.

Цель составления семейного бюджета — контроль над финансовым положением семьи, достижение поставленных финансовых целей (квартира, машина, образование детей, пенсия, отдых), уменьшение незапланированных и ненужных расходов, осознанное планирование будущих покупок, формирование внутренней финансовой дисциплины. В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

Создание семейного бюджета, возможно, не подходит на роль самой захватывающей вещи в мире, но, тем не менее, жизненно важно в сохранении вашего финансового благополучия.

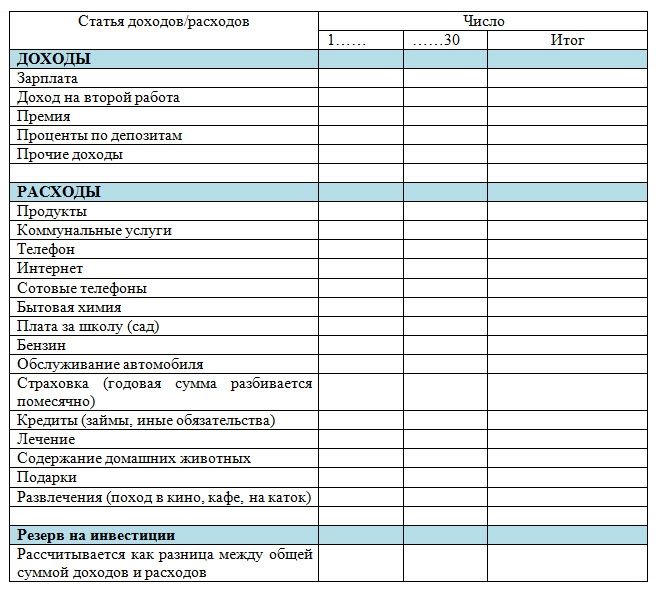

1) Для начала вам необходимо составить четкое представление о своих доходах. Сколько, когда и где вы получаете. Причем желательно это сделать не только на месяц, но попробовать просчитать и целый год.

Запишите все свои источники дохода. Если вы работаете дополнительно или имеете какие-нибудь внешние источники дохода, убедитесь, что записали их также.

2) Сделайте список ежемесячных расходов. Вы должны четко себе представлять структуру своих расходов. Не только на месяц, но и на сроки до года и более. Это важно для домашнего бюджета. Так как все крупные расходы необходимо планировать заранее. Их можно равномерно распределить по времени, не отвлекая больших сумм из месячных доходов.

Составьте список всех ожидаемых расходов, которым вы планируете в течение месяца. Он включает: оплату кредита, автомобильные платежи, страхование автомобилей, еда, бытовые расходы, развлечение, резерв или сбережения, короче все, на что вы тратите деньги.

3) Расходы разбейте на две категории: постоянные и переменные.

Постоянные расходы — те, которые вы платите, каждый месяц и без оплаты которых вам будет не обойтись никак. Например, такие как ваш кредит или арендная плата, коммунальные платежи, кабельное и интернет, и так далее. Эти расходы по большей части являются существенными и слабо изменяются.

Переменные расходы – расходы, которые будут изменяться из месяца в месяц, и включать пункты, такие как еда, бензин, развлечения, пойти куда-нибудь поесть и подарки. Эта категория будет важна, для внесения изменений.

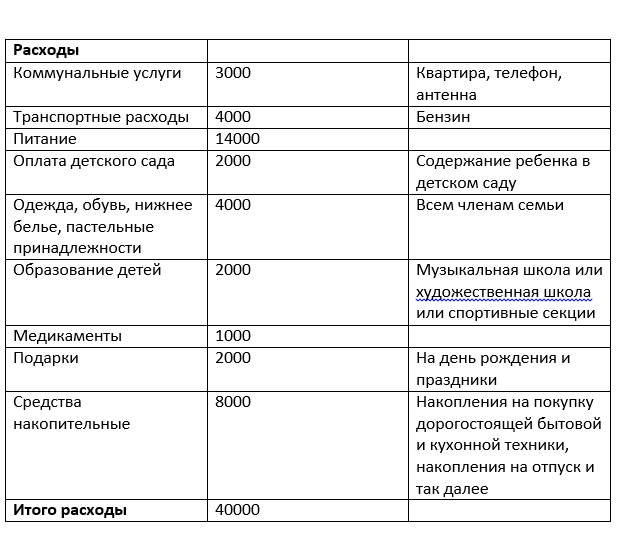

4) Посчитайте свой ежемесячный доход и ежемесячные расходы. Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если расходы превысили вашу доходную часть, то необходимо обратить внимание прежде всего на переменные расходы, чтобы найти в них статьи для сокращения. Так как эти расходы являются обычно существенными, должно быть легко, сократить несколько долларов в нескольких статьях, чтобы приблизить вас к равенству доходов и расходов.

5) А теперь, введите правило осуществлять контроль за своим семейным бюджетом постоянно. Важно вести ваш бюджет на регулярной основе, чтобы удостовериться, что вы остаетесь на плаву. После того как прошел первый месяц выделите минуту, чтобы сесть и сравнить фактические затраты против того, что вы запланировали в бюджете. Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Можно завести правило «ежедневного семейного бюджета». Разделите выделенную на месяц сумму на количество дней в месяце. Например, потратить можно определенную сумму в день. Потратили больше – сэкономьте завтра. Единственно, не старайтесь экономить на всем подряд. Никогда не экономьте на полноценном питании, отдыхе и образовании.

Вообще же, при ведении семейного бюджета важно придерживаться, прежде всего, следующих правил:

а. Внимательно записывайте все траты за месяц. Проанализировав их, вы сможете понять, какие расходы можно сократить, и отложить появившиеся свободные деньги на отпуск или крупную покупку.

б. Планируйте абсолютно все покупки. Это касается и крупных приобретений, и мелочей типа бытовой химии или средств гигиены.

в. Оставляйте определенную сумму на непредвиденные расходы. Не стоит сходить с ума на почве экономии и отказываться от развлечений и походов в кафе. Все стоит делать в меру.

Все стоит делать в меру.

г. Заручитесь поддержкой всех членов семьи. Все члены семьи должны быть в одной команде. В противном случае ничего не получится.

д. Поставьте себе цель. Кому-то регулярное планирование бюджета может показаться скучным и нудным занятием, однако, если впереди вы будете видеть большую цель — покупку квартиры, машины, накопление стартовых капиталов, вам будет гораздо легче втянуться в рутинный процесс записи расходов и трат.

Дополнительно, стоит отметить, что сейчас появилось немало электронных программ ведения семейного бюджета. Из наиболее известных: «Домашняя бухгалтерия», «Домашние финансы — бухгалтерия для дома», «Family», «AceMoney», «Учет наличных» и другие.

Программы по учету личных финансов можно скачать в Интернете.

Выбирая программу, обратите внимание на простоту ее использования, возможность получения отчетов за конкретный период и возможность архивирования данных. Тогда информация о выплатах по кредитам и динамика изменения доходности по разным финансовым инструментам будет всегда у вас под рукой.

Программы помогают вести полный учет доходов и расходов, планировать затраты, составлять подробные отчеты о состоянии бюджета и даже рисовать диаграммы. В них предусмотрены подкатегории (продукты, одежда, рестораны и прочее), позволяющие вести отдельный учет по каждому виду затрат. В конце месяца семья может не просто суммировать расходы, а увидеть, на какие конкретно товары и услуги ушло больше всего денег.

Удачного Вам планирования семейного бюджета!

Управление семейным бюджетом — Maine Community Bank

Перейти к содержимому

Центр финансового образования

Звучит просто: тратьте меньше денег, чем зарабатываете. Но по мере того, как ваша семья растет, расходы имеют тенденцию расти намного быстрее, чем деньги. И хотя нам постоянно напоминают о том, насколько финансово освобождает создание бюджета и отслеживание расходов, это может показаться ограничивающим, особенно поначалу.

- Составьте список финансовых целей вашей семьи . Некоторые общие цели могут заключаться в том, чтобы погасить задолженность по кредитной карте, создать резервный фонд, накопить пенсионные сбережения, погасить ипотечный кредит, упростить свою жизнь или накопить на колледж. Запишите свои цели и будьте максимально конкретными. Регулярно переоценивайте свои цели и корректируйте их по мере необходимости. Достижение финансовой независимости в жизни заключается в постановке хороших финансовых целей и наличии плана их достижения.

- Отслеживайте свои ежемесячные расходы . Эта простая привычка помогает вам быть в курсе всех трат денег и нести ответственность за них. Выберите день (это может быть сегодня или первый день следующего месяца) и пообещайте записывать все, что вы тратите в течение всего месяца. Пусть ваш партнер сделает то же самое. Вы можете использовать шаблон электронной таблицы, простой лист бумаги или приложение, такое как Mint.com, которое позволяет вам настроить свой бюджет и даже получать еженедельные оповещения о вашем статусе. Отслеживание держит вас честным. Он подчеркивает недостатки расходов. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса.

- Составьте бюджет, который кажется правильным . Вы не хотите, чтобы он был настолько тесным, что создавал ненужный стресс и заставлял вас покинуть корабль, но он должен дать вам паузу и бросить вызов тому, как вы тратите деньги. Вот почему так важно отслеживать свои расходы хотя бы в течение одного месяца. Это помогает создать бюджет, которого вы можете реально придерживаться. Старайтесь следовать правилу 50-20-30, согласно которому ваша заработная плата после уплаты налогов делится на три части. Вот разбивка, которую следует учитывать: 50 процентов на нужды, включая аренду / ипотеку, еду, счета, минимальные платежи по долгам и другие предметы первой необходимости. 20 процентов для финансовых целей, таких как сбережения и инвестиции. И 30 процентов на еду, развлечения и т. д. Если у вас много долгов и большие расходы, вам, возможно, придется скорректировать правило до 80-10-10, пока вы не сократите свой долг и не увеличите свои сбережения.

- Обсудить потребности и желания . Вам нужно есть, но есть много способов получить эту еду, не напрягая свой бюджет. Перед походом в магазин составьте список и придерживайтесь его. И никогда не ходите за продуктами, когда вы голодны. Debt.org рекомендует семьям попробовать провести всю субботу и воскресенье, ничего не покупая.

- Соберите всех на борт . Созовите семейное собрание и обсудите свой план составления семейного бюджета. Получите мнение каждого человека о том, что он хотел бы включить в бюджет (отпуск, программа летнего лагеря, новая одежда и т. д.). Дайте каждому человеку возможность поделиться своими идеями о том, как семья может сократить расходы. У вас может быть подросток, который любит готовить. Пусть они изучают доступные рецепты и помогают планировать питание. Учитывайте пожелания каждого и находите творческие способы удовлетворения потребностей. Бонус: проявляя открытость и готовность к сотрудничеству, вы преподаете своим детям ценные уроки управления деньгами, которые помогут им во взрослой жизни.

Вот почему так важно отслеживать свои расходы хотя бы в течение одного месяца. Это помогает создать бюджет, которого вы можете реально придерживаться. Старайтесь следовать правилу 50-20-30, согласно которому ваша заработная плата после уплаты налогов делится на три части. Вот разбивка, которую следует учитывать: 50 процентов на нужды, включая аренду / ипотеку, еду, счета, минимальные платежи по долгам и другие предметы первой необходимости. 20 процентов для финансовых целей, таких как сбережения и инвестиции. И 30 процентов на еду, развлечения и т. д. Если у вас много долгов и большие расходы, вам, возможно, придется скорректировать правило до 80-10-10, пока вы не сократите свой долг и не увеличите свои сбережения.

Вот почему так важно отслеживать свои расходы хотя бы в течение одного месяца. Это помогает создать бюджет, которого вы можете реально придерживаться. Старайтесь следовать правилу 50-20-30, согласно которому ваша заработная плата после уплаты налогов делится на три части. Вот разбивка, которую следует учитывать: 50 процентов на нужды, включая аренду / ипотеку, еду, счета, минимальные платежи по долгам и другие предметы первой необходимости. 20 процентов для финансовых целей, таких как сбережения и инвестиции. И 30 процентов на еду, развлечения и т. д. Если у вас много долгов и большие расходы, вам, возможно, придется скорректировать правило до 80-10-10, пока вы не сократите свой долг и не увеличите свои сбережения.

Обратитесь в свой местный банк за различными инструментами, которые помогут упростить сбережения, включая сберегательные счета для вас и ваших детей, пенсионные счета, кредиты на консолидацию долга, дебетовые карты, услуги, которые помогут вам автоматизировать сбережения, и многое другое.

Внешний сайт, на который вы собираетесь перейти, не находится под управлением Maine Community Bank и может иметь политику конфиденциальности, отличную от той, которой придерживается Maine Community Bank. Мы не несем ответственности за содержание этого внешнего сайта.

Отмена Продолжить

Составление бюджета для вашей семьи

Мы создали простой в использовании, но тщательный инструмент планирования расходов и сбережений . Прежде чем вы начнете, вот несколько советов, которые помогут вам #ThinkLikeASaver, гарантируя, что ваши деньги будут работать на вас лучше и усерднее.

Шаг 1. Определите свой доход.

Чтобы составить эффективный бюджет, вам нужно точно знать, сколько денег вы приносите каждый месяц. Рассчитайте свой ежемесячный доход, добавив свои зарплаты и любой другой источник дохода, который вы регулярно получаете. Обязательно используйте чистую заработную плату, а не валовую заработную плату. Ваша чистая заработная плата — это сумма, которую вы получаете после вычета налогов и других отчислений, таких как пенсионные сбережения.

Шаг 2. Отслеживайте свои расходы и расходы.

Этот шаг является обязательным. Недостаточно выписать свои фактические расходы, такие как аренда или ипотека, питание и автострахование, вы также должны отслеживать, что вы тратите.

Если вы когда-нибудь чувствовали, что ваши деньги «просто исчезают», вы не единственный. Отслеживание расходов — отличный способ узнать, куда именно уходят ваши деньги. Тратить 10 долларов в день на парковку или 5 долларов каждое утро на кофе не кажется чем-то большим, пока вы не подсчитаете общую стоимость в месяц.

Отслеживание ваших расходов поможет вам точно определить области, в которых вы можете перерасходовать, и поможет вам быстро определить, где вы можете сократить расходы.

После того, как вы записали свои расходы и отследили свои покупательские привычки, вы готовы к следующему шагу.

Шаг 3. Установите свои финансовые цели.

Теперь вы можете посмотреть на свое нынешнее финансовое положение и привычки и решить, каким вы хотите видеть свое будущее. Спросите себя, что для вас сейчас важнее всего? Каких финансовых целей вы хотите достичь?

Некоторые общие цели включают создание резервного фонда, выплату долга, покупку дома или автомобиля, откладывание денег на образование и выход на пенсию.

Шаг 4. Сократите расходы или увеличьте доход.

Что если вы поставите перед собой финансовые цели и поймете, что к концу месяца у вас не останется достаточно денег, чтобы накопить на то, что вы хотите?

По сути, у вас есть два варианта. Вы можете либо изменить способ управления своим текущим доходом, либо добавить новый источник дохода. В сегодняшней гиг-экономике проще, чем когда-либо, добавить поток дохода, но мы знаем, что ситуация у всех разная, и это не всегда вариант.

Вы можете либо изменить способ управления своим текущим доходом, либо добавить новый источник дохода. В сегодняшней гиг-экономике проще, чем когда-либо, добавить поток дохода, но мы знаем, что ситуация у всех разная, и это не всегда вариант.

Даже если вы можете увеличить доход, возможно, вы определили некоторые привычки в отношении расходов, которые хотели бы изменить, уменьшив сумму, которую вы тратите.

Взгляните на отслеживание ваших расходов. Что касается второстепенных предметов, подумайте о том, чтобы сократить свои расходы. Например, если вы обнаружите, что тратите довольно много денег на развлечения, такие как кино или рестораны, уменьшите количество походов в месяц.

Затем направьте высвободившиеся деньги на свои сберегательные цели.

Шаг 5. Придерживайтесь своего плана.

Обязательно придерживайтесь плана расходов и сбережений. Чтобы сделать сохранение более эффективным, настройте автоматическое сохранение, чтобы вы могли настроить его и забыть об этом! Автоматическое сохранение — самый простой способ сохранения.