С 2022 года начал действовать упрощенный порядок получения налоговых вычетов :: Krd.ru

Новостная лента округа 3 февраля 2022

Скачать фото

С 2022 года применяется упрощенный порядок получения вычетов по НДФЛ при покупке жилья, погашении процентов по ипотеке и по операциям на индивидуальном инвестиционном счете.

Получить упрощенный налоговый вычет смогут граждане, у которых есть Личный кабинет на сайте ФНС России. Для этого не нужно заполнять декларацию 3-НДФЛ и собирать пакет документов, подтверждающих право на вычет. Вся необходимая информация по вычетам поступит от банков. К сервису предоставления налоговых вычетов по НДФЛ в упрощенном порядке уже подключились: ВТБ, «Альфа-Капитал», РСХБ, «Тинькофф Банк», «Сбербанк».

Вычеты будут предоставляться проактивно. Система автоматически проанализирует данные внешних источников и программных комплексов ФНС и сгенерирует предзаполненное заявление на вычет в Личном кабинете.

Система автоматически проанализирует данные внешних источников и программных комплексов ФНС и сгенерирует предзаполненное заявление на вычет в Личном кабинете.

Для проведения проверок права на вычет налоговые органы должны располагать сведениями о доходах физических лиц за соответствующий год. Согласно действующему законодательству срок представления налоговыми агентами сведений о доходах физических лиц за 2021 год – 1 марта 2022. Таким образом, формирование в «Личном кабинете» предзаполненных заявлений будет осуществляться не ранее указанной даты и не позднее 20 марта.

До появления предзаполненного заявления в Личном кабинете налогоплательщику не требуется осуществлять каких-либо действий, в том числе подавать в налоговый орган декларацию 3-НДФЛ на остаток имущественного вычета.

За счет информационного взаимодействия и предварительной проверки налоговым органом права налогоплательщика на вычет (в случае, если налоговым органом не будут выявлены какие-либо расхождения) срок проведения проверки и возврата налога сокращен более чем в 2 раза.

В упрощенном порядке можно получить те налоговые вычеты, право на которые возникло у налогоплательщика с 1 января 2020 года и полученные частично в 2021 году.

Читайте новости Краснодара в нашем канале Telegram

Темы новости

Общество

Центральный округ

Копировать URL

Распечатать

Также по теме

В администрации Центрального округа 18 ноября будет работать пункт бесплатных консультаций по правовой помощи несовершеннолетним и их родителям

16 ноября 2022, 10:44

На 101-м году ушла из жизни участница Великой Отечественной войны Мария Тимофеевна Садова-Шевелева

15 ноября 2022, 17:45

Налоговый вычет — «ННИИТО им.

Я.Л.Цивьяна» Минздрава России

Я.Л.Цивьяна» Минздрава РоссииФедеральное государственное бюджетное учреждение «Новосибирский научно-исследовательский институт травматологии и ортопедии им. Я.Л. Цивьяна» Министерства здравоохранения Российской Федерации

Vk Telegram Youtube

Search Question

+7 (383) 373-32-01

c 8-00 до 20-00 (мск+4)

8-800-55-00-835

для иногородних

Новосибирcк,

Фрунзе, 17

Запись

на очный приём к врачу

Обращения граждан

с целью определения возможности получения медицинской помощи

Новосибирский НИИТО им. Я.Л. Цивьяна

Минздрава России

+7 (383) 373-32-01

c 8-00 до 16-30 (мск+4)

8-800-55-00-835

для иногородних

Vk Search Question

Это касается только ставки в 13%.

- доход от частных консультаций для преподавателей, адвокатов и т. п.;

- доход от сдачи внаем квартиры или машины;

- доход от продажи имущества.

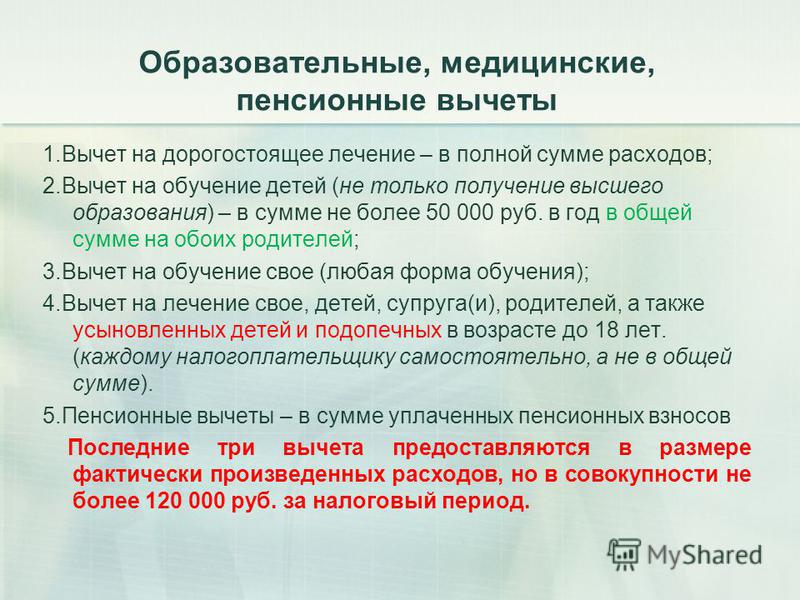

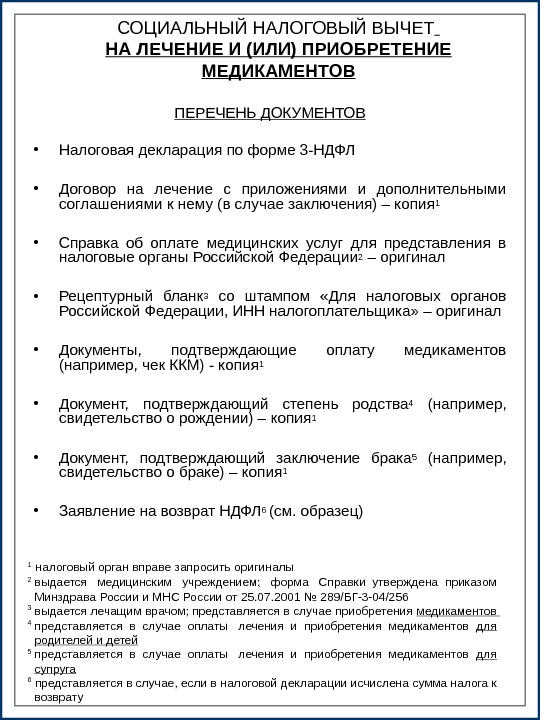

Список медицинских услуг, с которых можно оформить налоговый вычет:

- скорая помощь;

- амбулаторно-поликлиническая помощь;

- стационар;

- санаторно-курортное лечение;

- страховые взносы по договору ДМС

Вы можете вернуть НДФЛ при оплате не только своего лечения, но и лечения ближайших родственников: родителей, супруга(и) и детей до 18 лет. Условия получения будут точно такими же. Дополнительно понадобится подтвердить родство свидетельством о браке или рождении.

Обратите внимание, что с приобретенных лекарственных препаратов тоже можно оформить налоговый вычет; они должны быть назначены врачом и входить в список препаратов, утвержденный правительством.

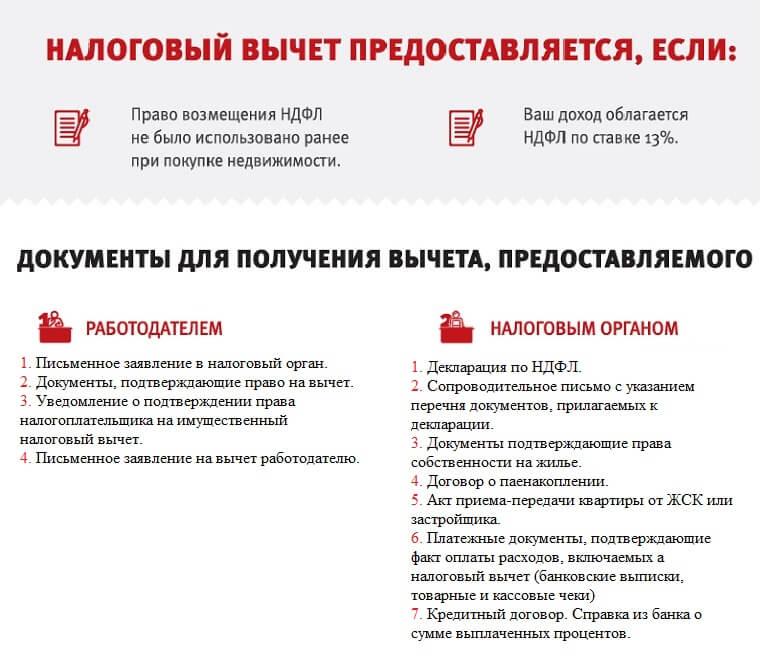

Оформление налогового вычета происходит в налоговой инспекции по месту прописки. Список необходимых документов:

Список необходимых документов:

- паспорт

- ИНН налогоплательщика

- справку с места работы (2-НДФЛ), подтверждающую выплату налогов;

- декларацию 3-НДФЛ;

- договор с медицинским учреждением;

- копию лицензии медицинского учреждения на право деятельности;

- справки о назначении дорогостоящих лекарств;

- копии документов об оплате лечения или препаратов;

- при оплате лечения родственникам добавляются документы, подтверждающие

родство с пациентом;

Информацию можно получить, перейдя по ссылке: https://www.nalog.ru/rn54/fl/interest/tax_deduction/fl_medik/

Информацию о СПРАВКЕ для налоговой инспекции Вы можете заказать по телефону: +7 (383) 373-32-01, доп. 1359 или обратиться по адресу: ул. Фрунзе, 17, корпус «А», каб. 107

630091, Новосибирcк, ул. Фрунзе, 17

+7 (383) 373-32-01

8-800-55-00-835

ЗАКАЗАТЬ ЗВОНОК

Vk Search

Разделы сайта

ОСТАВИТЬ ОТЗЫВ

Name

Phone

Message

Выражаю согласие на обработку моих персональных данных в соответствии с политикой конфиденциальности

© 1946-2022 ФГБУ “ННИИТО им.

Я.Л.Цивьяна” Минздрава России

Я.Л.Цивьяна” Минздрава РоссииИНФОРМАЦИЯ НА САЙТЕ НЕ ЯВЛЯЕТСЯ ПУБЛИЧНОЙ ОФЕРТОЙ, СОГЛАСНО СТАТЬЕ №437 ГРАЖДАНСКОГО КОДЕКСА РФ

ХОЧУ РАБОТАТЬ В ННИИТО

Name

Phone

Message

Резюме

налоговых последствий | Руководство по медицинскому страхованию для малого бизнеса Большинство

- Что значит быть самозанятым?

- Налога на налогообложению премиальных взносов работодателя

- Налогообложение налога на медицинские возмещения работодателя

- Налогообложение стоимости плана медицинского обслуживания для работников

- Налогообложения возмещения для работников

- Налогообложения работников премий

Соответствующих точек .

(Информация на этом сайте предназначена только для информационных целей и не представляет собой юридическую консультацию. В соответствии с правилами IRS мы должны сообщить вам, что, если этот сайт содержит рекомендации, касающиеся федеральных налогов, они не были предназначены или написаны, чтобы быть, и не могут быть использованы в целях избежания штрафов, которые могут быть наложены в соответствии с федеральным налоговым законодательством.Согласно этим правилам, налогоплательщик может полагаться на профессиональную консультацию, чтобы избежать федеральных налоговых штрафов, только если эта консультация отражена в комплексном налоговом заключении, которое соответствует строгие требования федерального законодательства.)

В соответствии с правилами IRS мы должны сообщить вам, что, если этот сайт содержит рекомендации, касающиеся федеральных налогов, они не были предназначены или написаны, чтобы быть, и не могут быть использованы в целях избежания штрафов, которые могут быть наложены в соответствии с федеральным налоговым законодательством.Согласно этим правилам, налогоплательщик может полагаться на профессиональную консультацию, чтобы избежать федеральных налоговых штрафов, только если эта консультация отражена в комплексном налоговом заключении, которое соответствует строгие требования федерального законодательства.)

Вообще говоря, любые расходы, которые работодатель несет в связи с медицинским страхованием (на сотрудников или на иждивенцев), на 100% вычитаются из налогооблагаемой базы как обычные деловые расходы, как по государственному, так и по федеральному подоходному налогу. Помимо этого общего правила, налоги становятся немного сложнее. Можно настроить так, чтобы ваши сотрудники экономили налоги.

Работодатели также должны знать, что Закон о доступном медицинском обслуживании предлагает малым предприятиям налоговые льготы на здравоохранение, чтобы помочь компенсировать стоимость страхования.

Налоговые льготы на здравоохранение для малого бизнеса доступны с 2010 налогового года. Чтобы претендовать на налоговый кредит в размере до 35% от стоимости страховых взносов в настоящее время и до 50% в 2014 году, владельцы малого бизнеса должны платить не менее половины страховых взносов сотрудников и иметь 25 или менее штатных сотрудников, которые зарабатывают в среднем 50 000 долларов США. или менее в год.

или менее в год.

Помимо этого общего правила, все становится немного сложнее. Ниже мы предлагаем подробную информацию о налоговых последствиях предложения группового плана для вашего бизнеса. Прежде чем мы начнем, важно понять несколько ключевых отличий. При обсуждении налогообложения медицинского страхования возникает несколько основных вопросов:

- Основные вопросы для работодателей включают:

- Вычитаются ли страховые взносы работодателя в страховые взносы в качестве коммерческих расходов.

- Вычитается ли возмещение работодателем расходов на страховое покрытие и уход в качестве расходов на ведение бизнеса.

- К основным вопросам для сотрудников относятся:

- Облагаются ли страховые взносы работодателя налогом как доход.

- Облагаются ли медицинские компенсации работодателя налогом как доход.

- Независимо от того, выплачивается ли доля премии работника за счет дохода до налогообложения или после налогообложения.

Кроме того, на налогообложение медицинского страхования может повлиять то, как вы настроите план медицинского страхования. Например, с небольшой бумажной работой со стороны работодателя работник может внести свой вклад в стоимость медицинского страхования до вычета налогов, снизив сумму налогооблагаемого дохода работника и увеличив его заработную плату. Кроме того, поскольку налогооблагаемый доход уменьшается, соответствующие налоги, уплачиваемые работодателем, также уменьшаются. Мы объясним это более подробно ниже.

Очевидно, что налоговые вопросы могут быть сложными, поэтому вам следует проконсультироваться со своим бухгалтером или адвокатом по поводу ваших конкретных обстоятельств. Если вы запутались, просто помните, что большинство вопросов, связанных с налогами, сводятся к одному или нескольким из перечисленных основных вопросов. выше. Это основные вопросы, которые задают себе работодатели и работники. Мы ответим на них ниже.

Что значит быть самозанятым? Имейте в виду, что ответы на эти вопросы могут отличаться в зависимости от организационно-правовой формы компании. Некоторые работодатели считаются самозанятыми и подчиняются особым правилам. Вообще говоря, владельцы корпораций категории C и LLC, классифицируемых как корпорации для целей налогообложения, не считаются самозанятыми. Эти владельцы бизнеса считаются работниками бизнеса.

Некоторые работодатели считаются самозанятыми и подчиняются особым правилам. Вообще говоря, владельцы корпораций категории C и LLC, классифицируемых как корпорации для целей налогообложения, не считаются самозанятыми. Эти владельцы бизнеса считаются работниками бизнеса.

С другой стороны, следующие типы работодателей считаются самозанятыми в целях получения медицинских пособий:

- Владелец индивидуального предприятия,

- Партнер в товариществе,

- Член ООО, классифицируемого как товарищество для целей налогообложения, и

- Акционер, владеющий 2 или более процентами акций корпорации типа S.

Поскольку мы продолжаем обсуждать правила ниже, имейте в виду, что работодатели, не занимающиеся самозанятостью, считаются работниками, поэтому любые правила, применимые к работникам, применяются и к работодателю. Если работодатель является самозанятым, может применяться особое правило.

Налоговый вычет страховых взносов работодателя Работодателей часто беспокоит вопрос о том, вычитаются ли их взносы на страховые взносы в качестве коммерческих расходов. В общем:

В общем:

- Страховые взносы работодателей для сотрудников и их супругов противоположного пола, а также налоговых иждивенцев подлежат 100% вычету в качестве коммерческих расходов в соответствии с федеральным налоговым законодательством и законодательством штата. Это верно независимо от типа бизнеса: индивидуального предпринимателя, товарищества, ООО, корпорации и т. д. Эти правила также применяются к владельцам корпораций категории C и ООО, классифицируемых как корпорации для целей налогообложения. Эти владельцы бизнеса считаются работниками бизнеса для целей налогообложения страховых взносов.

- Если работодатель работает не по найму, взносы за него или ее супруга противоположного пола и налоговых иждивенцев на 100% вычитаются как расходы на ведение бизнеса в налоговой декларации владельца бизнеса.

- Работодатели должны знать, что Закон о защите пациентов и доступном медицинском обслуживании предлагает малым предприятиям налоговые льготы на здравоохранение, чтобы помочь компенсировать стоимость страхования. Эти налоговые льготы были доступны с 2010 налогового года. Чтобы претендовать на получение налоговой льготы в размере до 35% в настоящее время и 50% в 2014 году посредством обмена медицинскими услугами, владельцы малого бизнеса должны платить не менее половины страховых взносов сотрудников на медицинское обслуживание и иметь 25 или менее штатных сотрудников, которые зарабатывают в среднем 50 000 долларов США. или менее в год.

Эти налоговые льготы были доступны с 2010 налогового года. Чтобы претендовать на получение налоговой льготы в размере до 35% в настоящее время и 50% в 2014 году посредством обмена медицинскими услугами, владельцы малого бизнеса должны платить не менее половины страховых взносов сотрудников на медицинское обслуживание и иметь 25 или менее штатных сотрудников, которые зарабатывают в среднем 50 000 долларов США. или менее в год.

Эти налоговые льготы были доступны с 2010 налогового года. Чтобы претендовать на получение налоговой льготы в размере до 35% в настоящее время и 50% в 2014 году посредством обмена медицинскими услугами, владельцы малого бизнеса должны платить не менее половины страховых взносов сотрудников на медицинское обслуживание и иметь 25 или менее штатных сотрудников, которые зарабатывают в среднем 50 000 долларов США. или менее в год.Чтобы узнать, имеете ли вы право на получение налогового кредита, и узнать, как он рассчитывается, посетите «Налоговый кредит для малого бизнеса» в наборе инструментов.

Вычет из налогооблагаемой суммы медицинских возмещений работодателя Возмещения, предоставляемые работодателями за медицинские расходы и медицинское страхование работников, обрабатываются аналогично страховым взносам, предоставляемым работодателем, при условии соблюдения некоторых правил. У работодателя должен быть «план» в письменной форме, который предусматривает, что работодатель предоставит медицинское страхование, возместив своим работникам все или часть медицинских расходов или стоимость покрытия, приобретенного непосредственно работниками. Работодатели должны получить документацию о медицинских услугах до возмещения работнику.

Работодатели должны получить документацию о медицинских услугах до возмещения работнику.

При условии соблюдения требований работодатели могут вычитать в качестве коммерческих расходов любые возмещения, предусмотренные для их сотрудников и их супругов противоположного пола, а также налоговых иждивенцев в соответствии с федеральным налоговым законодательством и законодательством штата.

Самозанятые работодатели также могут вычесть свои собственные расходы и расходы на медицинское обслуживание своих иждивенцев, но как личные расходы, а не деловые расходы.

Налогообложение стоимости плана медицинского страхования для работникаЕще один вопрос, с которым сталкиваются работодатели, заключается в том, подлежит ли налогу стоимость плана медицинского страхования — по сути, сумма страховых взносов — для получателя. Имейте в виду, что получатель может быть сотрудником или индивидуальным предпринимателем. Общее правило таково:

- Сотрудники не облагаются налогом на стоимость своего медицинского страхования. Стоимость медицинского страхования, предоставляемого работодателем для работника и его супруга противоположного пола или налоговых иждивенцев, не является налогооблагаемым доходом работника в соответствии с федеральным налоговым законодательством и законодательством штата. В ноябре 2014 года Министерство труда издало уведомление о том, что покрытие НЕ освобождает работника от уплаты налогов, независимо от того, предоставляется ли оно в рамках группового или индивидуального страхового полиса.

- Работник, которому предоставляется страховка для однополого супруга, домашнего партнера или их иждивенцев облагается федеральным налогом на стоимость страхового покрытия, предоставляемого работодателем для иждивенцев, не являющихся налогоплательщиками, за вычетом суммы (если таковая имеется), уплаченной работником за страховое покрытие. Такие суммы также считаются заработной платой для целей федерального налога на заработную плату.

- Владельцы бизнеса, которые считаются самозанятыми, облагаются налогом на стоимость своего медицинского страхования. Как мы объяснили выше, следующие типы работодателей считаются «самозанятыми»: владельцы индивидуальных предприятий, товариществ, ООО, классифицируемых как товарищества для целей налогообложения, и 2-процентные акционеры в корпорации S. Эти владельцы бизнеса будут облагаться налогом на стоимость своего медицинского страхования, но получат компенсационный вычет из своих налоговых деклараций.

Стоимость медицинского страхования, предоставляемого работодателем для работника и его супруга противоположного пола или налоговых иждивенцев, не является налогооблагаемым доходом работника в соответствии с федеральным налоговым законодательством и законодательством штата. В ноябре 2014 года Министерство труда издало уведомление о том, что покрытие НЕ освобождает работника от уплаты налогов, независимо от того, предоставляется ли оно в рамках группового или индивидуального страхового полиса.

Стоимость медицинского страхования, предоставляемого работодателем для работника и его супруга противоположного пола или налоговых иждивенцев, не является налогооблагаемым доходом работника в соответствии с федеральным налоговым законодательством и законодательством штата. В ноябре 2014 года Министерство труда издало уведомление о том, что покрытие НЕ освобождает работника от уплаты налогов, независимо от того, предоставляется ли оно в рамках группового или индивидуального страхового полиса. Как мы объяснили выше, следующие типы работодателей считаются «самозанятыми»: владельцы индивидуальных предприятий, товариществ, ООО, классифицируемых как товарищества для целей налогообложения, и 2-процентные акционеры в корпорации S. Эти владельцы бизнеса будут облагаться налогом на стоимость своего медицинского страхования, но получат компенсационный вычет из своих налоговых деклараций.

Как мы объяснили выше, следующие типы работодателей считаются «самозанятыми»: владельцы индивидуальных предприятий, товариществ, ООО, классифицируемых как товарищества для целей налогообложения, и 2-процентные акционеры в корпорации S. Эти владельцы бизнеса будут облагаться налогом на стоимость своего медицинского страхования, но получат компенсационный вычет из своих налоговых деклараций.Если работник уплачивает страховые взносы по личному медицинскому страхованию или несет расходы на медицинское обслуживание и получает возмещение от работодателя, возмещение, как правило, исключается из валового дохода работника и не облагается налогом как в соответствии с федеральным, так и налоговое законодательство штата. Сюда входят премии для налоговых иждивенцев и супругов противоположного пола. Однако существуют некоторые обстоятельства, при которых возмещение является налогооблагаемым доходом, в том числе следующие:

- Если работодатель просто выплачивает работнику дополнительную сумму и не указывает в письменной форме, что эта сумма должна быть использована для выплаты взноса на медицинское страхование, она будет облагаться налогом работника как доход.

- Если работодатель работает не по найму, любые возмещения расходов на медицинское обслуживание их самих или их иждивенцев являются налогооблагаемым доходом для самозанятого работодателя.

Для дальнейшего изучения этих вопросов обратитесь к специалисту по налогам.

Закон штата Калифорния, но не федеральный налоговый закон, также допускает исключение из валового дохода возмещения работодателем расходов однополых супругов, зарегистрированных домашних партнеров и их иждивенцев.

См. «Законы о медицинском страховании» в наборе инструментов.

Налогообложение страховых взносов работников Вообще говоря, взнос работника на медицинское страхование вычитается из заработной платы после уплаты налогов, если только работодатель не устанавливает особый порядок в соответствии со статьей 125 федерального налогового кодекса. Без плана Раздела 125 налоги облагаются заработной платой сотрудников до того, как они выплатят свою долю страхового взноса.

Планы Раздела 125 включают:

- Планы «только премиум» до уплаты налогов. Планы, которые позволяют работникам оплачивать страховые взносы за себя и своих иждивенцев за счет средств до уплаты налогов. Работники также могут использовать доллары до налогообложения для выплаты премий за иждивенцев, не являющихся налогоплательщиками, при условии, что стоимость страхового покрытия учитывается для целей расчета налогооблагаемого дохода работника.

- Гибкие планы расходов. Планы возмещения расходов, которые, по сути, позволяют сотрудникам оплачивать определенные приемлемые медицинские расходы из собственного кармана долларами до уплаты налогов.

- Кафетерий или гибкие планы льгот. Планы, предоставляющие работнику выбор облагаемой налогом заработной платы или необлагаемых льгот.

Эти планы различными способами позволяют вам и вашему сотруднику экономить на налогах. Если работники вносят свой вклад в премию с оплатой до вычета налогов, они уменьшат свой федеральный подоходный налог, подоходный налог штата, налог на социальное обеспечение и другие налоги на заработную плату. Вы также сэкономите налоги работодателя (FICA и FUTA) на сумму взносов сотрудников до налогообложения.

Вы также сэкономите налоги работодателя (FICA и FUTA) на сумму взносов сотрудников до налогообложения.

В соответствии с Законом о доступном медицинском обслуживании, начиная с 2013 г., ежегодные взносы FSA в рамках плана кафетерия будут ограничены суммой в 2500 долларов США; предел индексируется к индексу потребительских цен на последующие годы. В настоящее время федерального лимита нет, и работодатели устанавливают годовой лимит.

Еще одно примечание: определение квалифицированных медицинских расходов FSA такое же, как и те, которые разрешены в рамках постатейного налогового вычета. Это изменение, вступившее в силу 1 января 2011 г., больше не позволяет покрывать товары, отпускаемые без рецепта, если только это не предписано врачом.

В наборе инструментов см. «Дополнительные области реформ» для получения дополнительной информации о планах Раздела 125.

См. также «Налоговые и бизнес-ресурсы».

Принимая во внимание налоговые льготы медицинского туризма

Кратко

Медицинский туризм означает поездку за границу с целью получения лечения. Американцы выезжают за границу в рекордных количествах, чтобы воспользоваться экономией средств, связанных с медицинскими услугами и процедурами. Медицинские расходы, независимо от того, понесены ли они за границей или в Соединенных Штатах, также могут обеспечить значительные выгоды для налогоплательщиков. Авторы описывают различные налоговые соображения, связанные с медицинским туризмом.

Американцы выезжают за границу в рекордных количествах, чтобы воспользоваться экономией средств, связанных с медицинскими услугами и процедурами. Медицинские расходы, независимо от того, понесены ли они за границей или в Соединенных Штатах, также могут обеспечить значительные выгоды для налогоплательщиков. Авторы описывают различные налоговые соображения, связанные с медицинским туризмом.

* * *

Медицинский туризм — быстрорастущая многомиллионная отрасль. Patients Beyond Borders, — всеобъемлющий источник потребительской информации о медицинском туризме. По оценкам, в 2016 году 1,3 миллиона человек покинули Соединенные Штаты в поисках медицинской помощи в других странах. Ожидается, что число медицинских туристов значительно вырастет в течение следующих пяти-десяти лет, поскольку налогоплательщики путешествуют для проведения популярных процедур, таких как замена коленного сустава, подтяжка лица, стоматологическая помощь и даже операции на открытом сердце.

Налогоплательщики, независимо от того, застрахованы они, незастрахованы или недостаточно застрахованы, могут быть мотивированы заниматься медицинским туризмом по многим причинам, включая экономию средств и наличие определенных лекарств или методов лечения. Например, когда страховые компании отказывают в предписанных процедурах или лечении, могут потребоваться другие альтернативы медицинской помощи.

Например, когда страховые компании отказывают в предписанных процедурах или лечении, могут потребоваться другие альтернативы медицинской помощи.

Когда налогоплательщики выбирают процедуры, не покрываемые страховкой, медицинский туризм может быть не только приемлемым, но и предпочтительным выбором. Кроме того, медицинский туризм может быть лучшим вариантом, когда желательны экспериментальные методы лечения или лекарства, которые не одобрены для общего использования в Соединенных Штатах. В то время как экономия средств и инновационные методы лечения являются привлекательными стимулами, еще одним важным элементом, который следует учитывать, являются потенциальные налоговые льготы, связанные с медицинскими расходами за границей.

Вычет медицинских расходов

Как правило, вычет медицинских расходов определяется независимо от того, где были понесены расходы. На налогоплательщиков, обращающихся за медицинской помощью за границей, распространяются те же правила и положения, что и на налогоплательщиков, обращающихся за медицинской помощью в Соединенных Штатах. Однако могут быть некоторые важные различия в видах расходов, которые несут налогоплательщики, решившие заниматься медицинским туризмом. Например, медицинские туристы обычно несут значительные расходы на проезд и проживание, обычно не связанные с домашним лечением. Медицинским туристам также может потребоваться более длительное время восстановления после инвалидности или помощь сопровождающего, чтобы снизить риск дальнего путешествия обратно в Соединенные Штаты сразу после лечения.

Однако могут быть некоторые важные различия в видах расходов, которые несут налогоплательщики, решившие заниматься медицинским туризмом. Например, медицинские туристы обычно несут значительные расходы на проезд и проживание, обычно не связанные с домашним лечением. Медицинским туристам также может потребоваться более длительное время восстановления после инвалидности или помощь сопровождающего, чтобы снизить риск дальнего путешествия обратно в Соединенные Штаты сразу после лечения.

Как правило, налогоплательщики, обращающиеся за медицинской помощью за границей, подчиняются тем же правилам и положениям, что и налогоплательщики, обращающиеся за медицинской помощью в Соединенных Штатах.

Тип и качество предоставляемых медицинских услуг варьируются от страны к стране. Некоторые методы лечения, терапии или лекарства, применяемые в других странах, могут считаться экспериментальными по стандартам США. Медицинские учреждения также могут сильно различаться от одного поставщика услуг или страны к другой, при этом услуги предоставляются как на стационарной, так и на амбулаторной основе. Поэтому налогоплательщикам важно знать об уровне обслуживания и стоимости любой предлагаемой услуги или процедуры. Некоторые зарубежные поставщики медицинских услуг требуют значительных авансовых единовременных платежей за медицинские услуги или процедуры, что может быть проблематичным при определении налогового вычета расходов. Компании медицинского туризма часто назначают стороннего куратора за счет налогоплательщика для организации поездок и поиска поставщиков медицинских услуг в незнакомых местах. В качестве альтернативы налогоплательщики могут выбрать личное путешествие в определенное место, чтобы найти специалистов и учреждения, наиболее подходящие для конкретного лечения. Независимо от того, куда налогоплательщики едут для получения медицинской помощи или какое лечение они получают, важно документировать все связанные с этим расходы.

Поэтому налогоплательщикам важно знать об уровне обслуживания и стоимости любой предлагаемой услуги или процедуры. Некоторые зарубежные поставщики медицинских услуг требуют значительных авансовых единовременных платежей за медицинские услуги или процедуры, что может быть проблематичным при определении налогового вычета расходов. Компании медицинского туризма часто назначают стороннего куратора за счет налогоплательщика для организации поездок и поиска поставщиков медицинских услуг в незнакомых местах. В качестве альтернативы налогоплательщики могут выбрать личное путешествие в определенное место, чтобы найти специалистов и учреждения, наиболее подходящие для конкретного лечения. Независимо от того, куда налогоплательщики едут для получения медицинской помощи или какое лечение они получают, важно документировать все связанные с этим расходы.

Допустимые медицинские расходы

Для вычета стоимости медицинского туризма понесенные расходы должны квалифицироваться как медицинские расходы, а не личные расходы или расходы на отдых. Чтобы считаться медицинскими расходами, расходы должны быть понесены в связи с диагностикой, лечением, излечением или предотвращением психического или физического заболевания или травмы. Такие расходы обычно оплачиваются квалифицированной больнице, клинике или медицинскому учреждению, либо профессионально квалифицированному врачу, стоматологу, медсестре или практикующему врачу. Расходы, понесенные для общего благополучия или общего состояния здоровья налогоплательщика, например, расходы на игру в гольф, не квалифицируются как медицинские расходы.

Чтобы считаться медицинскими расходами, расходы должны быть понесены в связи с диагностикой, лечением, излечением или предотвращением психического или физического заболевания или травмы. Такие расходы обычно оплачиваются квалифицированной больнице, клинике или медицинскому учреждению, либо профессионально квалифицированному врачу, стоматологу, медсестре или практикующему врачу. Расходы, понесенные для общего благополучия или общего состояния здоровья налогоплательщика, например, расходы на игру в гольф, не квалифицируются как медицинские расходы.

Традиционные медицинские расходы могут включать, помимо прочего, стоимость оборудования, расходных материалов, лекарств и материалов, необходимых для диагностики, лечения, профилактики или лечения болезней и аномальных состояний. Налогоплательщикам также разрешено вычитать стоимость страховых взносов по медицинскому страхованию для полисов, которые помогают покрыть расходы, упомянутые выше. Стоимость квалифицированных услуг по долгосрочному уходу и транспортные расходы, связанные с лечением, также являются вычитаемыми медицинскими расходами. Другие допустимые расходы включают иглоукалывание, ежегодные медицинские осмотры, стоимость вызова скорой помощи при необходимости, противозачаточные таблетки, реконструктивную хирургию груди, контактные линзы, костыли, диагностические услуги, лечение от наркозависимости, слуховые аппараты, хиропрактику и физиотерапию (IRS). Публикация 502– Медицинские и стоматологические расходы, 2016, http://bit.ly/2nFwGEb).

Другие допустимые расходы включают иглоукалывание, ежегодные медицинские осмотры, стоимость вызова скорой помощи при необходимости, противозачаточные таблетки, реконструктивную хирургию груди, контактные линзы, костыли, диагностические услуги, лечение от наркозависимости, слуховые аппараты, хиропрактику и физиотерапию (IRS). Публикация 502– Медицинские и стоматологические расходы, 2016, http://bit.ly/2nFwGEb).

Несмотря на то, что список допустимых медицинских расходов довольно либерален, не все расходы, понесенные на медицинское обслуживание, соответствуют требованиям. Чтобы быть допустимыми, медицинские расходы должны быть связаны с лечением, профилактикой или излечением диагностированного заболевания. Лечение не должно быть направлено на общее благополучие налогоплательщика; например, уроки танцев, даже если они рекомендованы врачом, не являются вычитаемыми медицинскими расходами [ Thoene v. Comm’r, 33 T.C. 62 (1959)]. Точно так же электроэпиляция, пересадка волос, членские взносы в клубы здоровья, лекарства, отпускаемые без рецепта, и пищевые добавки, как правило, не являются допустимыми медицинскими расходами, поскольку они не являются лечением диагностированного заболевания. Определенные методы лечения, такие как косметические операции, обычно не допускаются, если операция не использовалась для лечения диагностированного заболевания. Например, у кого-то с диагнозом рак молочной железы может быть реконструктивная косметическая операция, включая грудные имплантаты, что было бы допустимо. При других обстоятельствах та же процедура не будет считаться допустимыми медицинскими расходами.

Определенные методы лечения, такие как косметические операции, обычно не допускаются, если операция не использовалась для лечения диагностированного заболевания. Например, у кого-то с диагнозом рак молочной железы может быть реконструктивная косметическая операция, включая грудные имплантаты, что было бы допустимо. При других обстоятельствах та же процедура не будет считаться допустимыми медицинскими расходами.

Медицинские туристы, которые обращаются за лечением за границу, скорее всего, понесут те же расходы, что и налогоплательщики, получающие лечение в Соединенных Штатах. Например, у большинства налогоплательщиков, получающих лечение, независимо от местонахождения, будут существенные расходы на врачей, больницы, лекарства и страховые взносы. Однако налогоплательщики, выезжающие за границу для лечения, также несут значительные транспортные расходы, а также расходы на проживание и питание вдали от дома.

Транспортные расходы.

Медицинские туристы могут вычесть транспортные расходы, понесенные для получения медицинской помощи, при условии, что транспортировка предназначена в первую очередь и необходима для такой помощи. Транспортные расходы включают суммы, уплаченные за поезда, автобусы, такси, самолеты или машину скорой помощи, если это необходимо. Эти виды транспортных расходов также могут быть вычтены для тех, кто путешествует с лицом, обращающимся за медицинской помощью. Например, если маленький ребенок нуждается в уходе родителя или больной взрослый нуждается в помощи медсестры или другого лица, обеспечивающего уход, допустимыми вычетами являются дополнительные транспортные расходы.

Транспортные расходы включают суммы, уплаченные за поезда, автобусы, такси, самолеты или машину скорой помощи, если это необходимо. Эти виды транспортных расходов также могут быть вычтены для тех, кто путешествует с лицом, обращающимся за медицинской помощью. Например, если маленький ребенок нуждается в уходе родителя или больной взрослый нуждается в помощи медсестры или другого лица, обеспечивающего уход, допустимыми вычетами являются дополнительные транспортные расходы.

Питание и проживание.

Медицинские туристы, выезжающие за границу для получения медицинской помощи, также должны планировать питание и проживание вдали от дома. Расходы на питание и проживание вычитаются как медицинские расходы, когда налогоплательщик получает стационарное лечение в больнице или другом аналогичном учреждении. Опять же, эти виды расходов разрешены как для лица, получающего лечение, так и для лица, осуществляющего уход, если таковое необходимо [ Montgomery v. Comm’r, CA-6, 70-2 T. C. (1970)]. Что касается необходимости сопровождающего в путешествии, медицинские туристы должны получить и сохранить у лечащего врача документацию, указывающую, что попутчик рекомендуется в рамках до- или послелечебного ухода [9].0181 Carasso v. Comm’r, 34 T.C. 1139, 34 т.к. 119, (1960)]. Медицинские туристы также могут вычесть стоимость проживания, если они не находятся в больнице или аналогичном учреждении, при соблюдении следующих особых условий:

C. (1970)]. Что касается необходимости сопровождающего в путешествии, медицинские туристы должны получить и сохранить у лечащего врача документацию, указывающую, что попутчик рекомендуется в рамках до- или послелечебного ухода [9].0181 Carasso v. Comm’r, 34 T.C. 1139, 34 т.к. 119, (1960)]. Медицинские туристы также могут вычесть стоимость проживания, если они не находятся в больнице или аналогичном учреждении, при соблюдении следующих особых условий:

- Жилье предназначено в первую очередь и необходимо для оказания медицинской помощи.

- Медицинская помощь оказывается врачом в лицензированной больнице или в медицинском учреждении, эквивалентном лицензированной больнице.

- Жилье не является роскошным или экстравагантным в данных обстоятельствах.

- В путешествии вдали от дома нет существенного элемента личного удовольствия, отдыха или отпуска. (Публикация IRS 502)

Если эти условия соблюдены, допустимая сумма медицинских расходов на проживание не может превышать 50 долларов США за ночь на человека для двух человек (т. е. пациента и лица, осуществляющего уход). Например, если медицинский турист едет в Израиль для проведения операции на открытом сердце по рекомендации своего врача, он может вычесть до 100 долларов за ночь за проживание для себя и необходимого опекуна. Чтобы вычесть расходы на проживание сиделки, налогоплательщик должен фактически оплатить эти расходы; если лицо, осуществляющее уход, оплачивает свои расходы из собственного кармана, оно может вычесть свою долю допустимого проживания в размере 50 долларов за ночь только в том случае, если человек, с которым она путешествует, является ее супругом или иждивенцем. Однако налогоплательщик не может вычесть стоимость питания в качестве медицинских расходов, если только он не проходит лечение в больнице или аналогичном лицензированном учреждении.

Потенциальная налоговая выгода

Чтобы медицинский турист мог получить какую-либо налоговую выгоду от медицинских расходов, таких как описанные выше, налогоплательщик должен иметь допустимые медицинские расходы, которые превышают 10% от скорректированного валового дохода, и должен отражать их постатейно. Выбор детализации фактических расходов подразумевает, что у налогоплательщика есть квалифицируемые расходы, которые превышают стандартный вычет, который варьируется в зависимости от статуса подачи. В 2017 году налогоплательщику-одиночке или состоящему в браке лицу, подающему отдельную декларацию, предоставляется стандартный вычет в размере 6 350 долларов США, а супружеской паре, подающей совместную декларацию, предоставляется стандартный вычет в размере 12 700 долларов США. Для налогоплательщиков, которые подают документы в качестве главы семьи, стандартный вычет увеличивается до 9 долларов США.,350. Налогоплательщикам в возрасте не менее 65 лет или слепым разрешены дополнительные стандартные суммы вычета в размере 1550 долларов США для налогоплательщиков-одиночек и 1250 долларов США для налогоплательщиков, состоящих в браке.

Выбор детализации фактических расходов подразумевает, что у налогоплательщика есть квалифицируемые расходы, которые превышают стандартный вычет, который варьируется в зависимости от статуса подачи. В 2017 году налогоплательщику-одиночке или состоящему в браке лицу, подающему отдельную декларацию, предоставляется стандартный вычет в размере 6 350 долларов США, а супружеской паре, подающей совместную декларацию, предоставляется стандартный вычет в размере 12 700 долларов США. Для налогоплательщиков, которые подают документы в качестве главы семьи, стандартный вычет увеличивается до 9 долларов США.,350. Налогоплательщикам в возрасте не менее 65 лет или слепым разрешены дополнительные стандартные суммы вычета в размере 1550 долларов США для налогоплательщиков-одиночек и 1250 долларов США для налогоплательщиков, состоящих в браке.

Медицинские туристы, которые обращаются за лечением за границу, скорее всего, понесут те же расходы, что и налогоплательщики, получающие лечение в Соединенных Штатах.

Налогоплательщики не могут вычитать как стандартный вычет, так и постатейные расходы в одном и том же налоговом году. Медицинским туристам важно понимать, какие затраты следует включать в вычитаемые медицинские расходы при принятии решения о том, следует ли детализировать расходы или использовать стандартный вычет, чтобы получить максимально допустимую налоговую выгоду.

Примеры.

Рассмотрим Пола и Эрику, женатых налогоплательщиков, которые подают совместную налоговую декларацию. Эрике за пятьдесят, и она работает полный рабочий день; Полу 67 лет, он пенсионер. В 2017 году Пол и Эрика сообщили о скорректированном валовом доходе (AGI) в размере 73 000 долларов США. В течение 2017 года Эрика и Пол потратили 3700 долларов на счета врачей, 2300 долларов на лекарства, 870 долларов на больничные счета и 3840 долларов на медицинские страховые взносы, на общую сумму 10 710 долларов. Пол и Эрика должны сначала сократить свои медицинские расходы на 7300 долларов, или 10% от их AGI; эта корректировка снижает допустимый вычет медицинских расходов до 3410 долларов. Затем Пол и Эрика должны сравнить свой оставшийся вычет медицинских расходов со стандартным вычетом, чтобы определить, какой из них приводит к наиболее выгодным налоговым обязательствам. Поскольку Полу больше 65 лет, ему и Эрике разрешено брать дополнительный стандартный вычет в размере 1250 долларов США, в результате чего их общий допустимый стандартный вычет составляет 13,9 долларов США.50. Сравнивая стандартный вычет в размере 13 950 долларов США с постатейным вычетом Пола и Эрики в размере 3 410 долларов США, становится ясно, что стандартный вычет в размере 13 950 долларов США обеспечивает наибольшую налоговую выгоду.

Затем Пол и Эрика должны сравнить свой оставшийся вычет медицинских расходов со стандартным вычетом, чтобы определить, какой из них приводит к наиболее выгодным налоговым обязательствам. Поскольку Полу больше 65 лет, ему и Эрике разрешено брать дополнительный стандартный вычет в размере 1250 долларов США, в результате чего их общий допустимый стандартный вычет составляет 13,9 долларов США.50. Сравнивая стандартный вычет в размере 13 950 долларов США с постатейным вычетом Пола и Эрики в размере 3 410 долларов США, становится ясно, что стандартный вычет в размере 13 950 долларов США обеспечивает наибольшую налоговую выгоду.

Теперь рассмотрим Кристину, помощника юриста в возрасте около 30 лет, которая подаст налоговую декларацию за 2017 год в качестве главы семьи, заявив, что ее 14-летняя дочь Брианна является иждивенцем. В 2017 году Кристина поехала в Таиланд с единственной целью сделать операцию по замене коленного сустава по совету своего врача; Состояние Кристины редкое, и материалы, используемые для замены ее коленного сустава, еще не одобрены в Соединенных Штатах. Ее путевые расходы в Таиланд включали стоимость авиабилетов в размере 1734 долларов США, стоимость проезда на такси во время пребывания в Таиланде в размере 112 долларов США, стоимость отеля в размере 234 долларов США за двухдневное пребывание, назначенное ее врачом для восстановления сил, и расходы на питание в размере 139 долларов США.. Поскольку Кристина решила использовать для своей процедуры хирурга, не входящего в сеть, а сама процедура была недоступна в Соединенных Штатах, ее PPO не покрыла ее расходы. (Полная замена коленного сустава Кристины в Таиланде обошлась ей в 17 500 долларов, в то время как аналогичная процедура в Соединенных Штатах стоила бы более 49 000 долларов.) Другие медицинские расходы Кристины на 2017 год включали 973 доллара на лекарства, 728 долларов на стоматологические услуги Брианны, 1647 долларов на очки для них обоих. , 1404 доллара на медицинскую страховку и 2758 долларов на другие визиты к врачу и оплачиваемые лабораторные работы. AGI Кристины на 2017 год составил 62 475 долларов. Таким образом, вычет ее медицинских расходов составляет 26,9 долларов США.56 (общие медицинские расходы выше) за вычетом 6 248 долларов США (10% от 62 475 долларов США) или 20 708 долларов США. Это больше допустимого стандартного вычета в размере 9 350 долларов США для налогоплательщика на главу семьи в 2017 году; поэтому Кристина должна указать свои расходы и потребовать 20 708 долларов на медицинские расходы за год, чтобы получить наибольшую налоговую выгоду.

Таким образом, вычет ее медицинских расходов составляет 26,9 долларов США.56 (общие медицинские расходы выше) за вычетом 6 248 долларов США (10% от 62 475 долларов США) или 20 708 долларов США. Это больше допустимого стандартного вычета в размере 9 350 долларов США для налогоплательщика на главу семьи в 2017 году; поэтому Кристина должна указать свои расходы и потребовать 20 708 долларов на медицинские расходы за год, чтобы получить наибольшую налоговую выгоду.

Медицинские туристы, планирующие поездку за границу с целью лечения, должны тщательно рассмотреть все факторы, связанные с налоговым режимом их расходов.

Оплата медицинского обслуживания за границей

Налогоплательщики должны знать, что оплата медицинских расходов во время проживания или поездки за границу сильно отличается от оплаты медицинских расходов внутри страны. Многие иностранные поставщики медицинских услуг не выставляют счета страховым компаниям напрямую, а сети здравоохранения в том виде, в каком они существуют в Соединенных Штатах, практически отсутствуют в других странах. Исторически сложилось так, что полисы медицинского страхования, выданные в Соединенных Штатах, не покрывали расходы, понесенные за границей; тем не менее, все большее число страховых компаний и несколько прогрессивных работодателей принимают идею международного здравоохранения как жизнеспособного варианта для американских работников (M.P. McQueen, «Paying Workers to Go Abroad for Healthcare», Wall Street Journal, , 30 сентября 2008 г., http://on.wsj.com/2kD9rte; Энн К. Смит, «Сделки в сфере здравоохранения за границей», Kiplinger’s Personal Finance, , 31 декабря 2012 г., http://bit.ly/2BTbmOp; Марсия С. Вагнер, «Медицинский туризм и групповые медицинские планы», Журнал компенсаций и льгот, , сентябрь/октябрь 2006 г., http://bit.ly/2nJ5R1V).

Исторически сложилось так, что полисы медицинского страхования, выданные в Соединенных Штатах, не покрывали расходы, понесенные за границей; тем не менее, все большее число страховых компаний и несколько прогрессивных работодателей принимают идею международного здравоохранения как жизнеспособного варианта для американских работников (M.P. McQueen, «Paying Workers to Go Abroad for Healthcare», Wall Street Journal, , 30 сентября 2008 г., http://on.wsj.com/2kD9rte; Энн К. Смит, «Сделки в сфере здравоохранения за границей», Kiplinger’s Personal Finance, , 31 декабря 2012 г., http://bit.ly/2BTbmOp; Марсия С. Вагнер, «Медицинский туризм и групповые медицинские планы», Журнал компенсаций и льгот, , сентябрь/октябрь 2006 г., http://bit.ly/2nJ5R1V).

Граждане США, проживающие и работающие за границей, за исключением тех, кто имеет право на участие в программе Medicare, могут рассмотреть возможность финансирования медицинского обслуживания за счет использования плана медицинского страхования с высокой франшизой в сочетании со сберегательным счетом для здоровья (HSA). HSA должен управляться доверительным управляющим, а это означает, что он должен быть создан через банк, инвестиционный дом или брокерскую фирму. Взносы в HSA не облагаются налогом (независимо от того, перечисляет ли налогоплательщик детализацию), доходы в рамках HSA не облагаются налогом, а выплаты из HSA не облагаются налогом, если они используются для оплаты квалифицированных медицинских расходов. В отличие от других льготных по налогообложению сберегательных счетов (например, гибких сберегательных счетов), которые не позволяют переносить взносы с одного налогового года на другой, взносы в HSA остаются на счете налогоплательщика до тех пор, пока они не будут использованы. Взносы в HSA могут быть ограничены несколькими факторами, такими как тип HSA и количество принадлежащих HSA, а также возраст и дата права налогоплательщика.

HSA должен управляться доверительным управляющим, а это означает, что он должен быть создан через банк, инвестиционный дом или брокерскую фирму. Взносы в HSA не облагаются налогом (независимо от того, перечисляет ли налогоплательщик детализацию), доходы в рамках HSA не облагаются налогом, а выплаты из HSA не облагаются налогом, если они используются для оплаты квалифицированных медицинских расходов. В отличие от других льготных по налогообложению сберегательных счетов (например, гибких сберегательных счетов), которые не позволяют переносить взносы с одного налогового года на другой, взносы в HSA остаются на счете налогоплательщика до тех пор, пока они не будут использованы. Взносы в HSA могут быть ограничены несколькими факторами, такими как тип HSA и количество принадлежащих HSA, а также возраст и дата права налогоплательщика.

Граждане США облагаются налогом на все доходы по всему миру; таким образом, создание HSA может обеспечить значительные налоговые льготы в дополнение к эффективному финансированию медицинских расходов из собственного кармана. HSA также могут использовать граждане США, выезжающие за границу с единственной целью получения медицинской помощи, если услуги соответствуют требованиям для покрытия медицинских расходов в Соединенных Штатах.

HSA также могут использовать граждане США, выезжающие за границу с единственной целью получения медицинской помощи, если услуги соответствуют требованиям для покрытия медицинских расходов в Соединенных Штатах.

Тщательное планирование и документ

Медицинские туристы, планирующие поездку за границу с целью лечения, должны тщательно взвесить все факторы, связанные с налоговым режимом их расходов. При принятии решения о том, будут ли эти расходы подлежать вычету из налогооблагаемой базы, требуется тщательное рассмотрение. Налогоплательщики должны использовать некоторые эмпирические правила при планировании. Во-первых, они должны определить, допустим ли тип расходов, независимо от места, где оказывается услуга. Далее налогоплательщики должны учитывать поставщика услуг и учреждения, в которых будут оказываться услуги; важно, чтобы услуги предоставлялись профессионально квалифицированным персоналом в лицензированной больнице или учреждении. Наконец, что касается расходов на питание и проживание, важно, чтобы такие расходы считались частью самого лечения.