10 правил как это работает! — Финансы на vc.ru

источник: шатерсток

638 просмотров

Экономия денег является трудным для многих из нас в такие дни. Большинство людей говорят, что ничего не могут сберечь и предпочитают жить здесь и сейчас. К сожалению, от таких разговоров мало толку: если хочешь хорошо жить сегодня и в будущем, нужно богатство. С одной стороны, важно хорошо зарабатывать. С другой стороны, важно сохранить часть своих денег и выгодно вложить их. Как могут работать сбережения?

Это проще, чем вы думаете: главное начать с вашего мышления, а затем предпринять правильные шаги.

1. Определите негативные убеждения о сбережениях

То, как вы относитесь к сбережениям, определяется вашими убеждениями. Эти прочно укоренившиеся мнения, возможно были с вами с детства. Воспитание наших родителей или бабушек и дедушек часто формировало в нас определенные убеждения. Убеждения не бывают ни неправильными, ни правильными.

Поддерживают ли ваши убеждения ваши желания и цели?

Вы считаете, что экономить бесполезно? Или экономия лишает радости жизни и лучше наслаждаться жизнью? Тогда становится трудно накопить богатство. Прежде чем начать серьезно экономить, вы должны понять цель сохранения . Вы должны хотеть сэкономить. Лучшее упражнение: соберите все негативные убеждения, которые вы можете придумать для сохранения. Запишите негативные убеждения в левой колонке таблицы и замените их позитивными убеждениями в правой.

Чем позитивнее вы думаете об экономии, тем легче вам будет.

2. Ставьте цели

Вы знаете, почему вы хотите сэкономить? Ваши причины — лучшая мотивация . Какую жизнь вы хотите вести? Куда вы хотите пойти? Для чего вы хотите больше денег? А сколько денег вам нужно для ваших мечтаний и желаний?

Будьте как можно более конкретными:

Установите конкретные цели и обязательно установите точную сумму , необходимую для их достижения. Без конкретных целей ваши мечты растворятся в дыму и зеркалах.

Без конкретных целей ваши мечты растворятся в дыму и зеркалах.

3. Принцип написания

Вот почему вы должны изложить свои цели, а также конкретное планирование в письменной форме. Как снова и снова показывают исследования: записывание целей увеличивает шансы на успех. Приверженность возрастает с целями, сформулированными в письменной форме. У вас также есть лист бумаги, который постоянно напоминает вам о ваших целях и следовательно, о ваших желаниях и мечтах.

4. Проверьте аналитику

Вы верите в принцип «экономии» и знаете, чего хотите? Тогда пришло время получить очень точный обзор на ваши траты. Многие люди думают, что они не могут сэкономить, потому что у них нет денег. Но действительно ли это деньги? Или обзора не хватает? Многие люди не знают, сколько денег они используют и на что они их тратят.

Куда идут ваши деньги? Вы это знаете? Вы уже обновили свою аналитику доходов и расходов в этом году ? Если у вас нет её, я настоятельно рекомендую вам записывать свои регулярные расходы в таблицу.

5. Сократите ненужные расходы

Если вы знаете, на что тратите деньги, вы можете сократить расходы. Вероятно, вам не придется долго думать о некоторых моментах… При внимательном рассмотрении расходов обнаруживается несколько вещей: подписки, которые больше не используются. Ненужные расходы. В этих областях вы быстро делаете чистку. Другие моменты, о которых вы могли бы подумать больше: Есть ли расходы, связанные с вредными привычками? Может, пора их снять? Каково ваше отношение к потреблению? Все ли покупки действительно нужны и важны для вас? Или вы символизируете некое замещающее удовлетворение?

6. Наведите порядок и продайте

Еще один способ сохранить больше денег — продавать вещи. Используйте процесс сохранения, чтобы полностью навести порядок. Мебель, одежда, велосипеды, детские игрушки — какие предметы потребления в вашем хозяйстве еще находятся в приемлемом состоянии, но уже не используются вами. Продайте эти вещи и положите этот доход прямо в соответствующую копилку.

Продайте эти вещи и положите этот доход прямо в соответствующую копилку.

7. Сэкономьте фиксированную сумму

Как упоминалось ранее, многие люди говорят, что не могут экономить, потому что у них нет лишних денег. Это безусловно так, для некоторых. Вы должны зарабатывать больше. Но для большинства людей настоящая причина в другом. Они надеются, что к концу месяца какая-то сумма останется . Этот принцип почти всегда не срабатывает.

Вы тщательно думаете о том, сколько денег вы хотите экономить каждый месяц. Будьте обязательными и здесь. Запишите фиксированную сумму, которой вы можете придерживаться. Лучше начать с малого — например, с 10 процентов от вашего чистого дохода — и придерживаться этого.

Вы сможете добиться реальных результатов только в том случае, если будете регулярно откладывать фиксированную сумму.

8. Определите бюджеты

Также желательно с самого начала мыслить отдельными копилками. Скорее всего, у вас есть несколько целей накопления. Создавайте богатство и однажды живите в финансовой свободе. В то же время вы хотели бы побаловать себя одним или двумя приятными праздниками в ближайшие несколько лет. Не следует пренебрегать и удовольствиями повседневной жизни. Определите свои сберегательные корзины и решите, сколько денег должно вкладываться в эти сберегательные корзины каждый месяц. И как это ни досадно: не забывайте о необходимых и регулярных расходах.

Создавайте богатство и однажды живите в финансовой свободе. В то же время вы хотели бы побаловать себя одним или двумя приятными праздниками в ближайшие несколько лет. Не следует пренебрегать и удовольствиями повседневной жизни. Определите свои сберегательные корзины и решите, сколько денег должно вкладываться в эти сберегательные корзины каждый месяц. И как это ни досадно: не забывайте о необходимых и регулярных расходах.

Действительно имеет смысл раскладывать суммы в различные корзины.

9. Настройте систему счетов

Лучший способ сделать это — использовать очень простую систему счетов к которым доступ будет получить трудно. Здесь принцип случайности не отвечает на вопрос, останутся ли еще деньги для сбережений в конце месяца. Если вы начале каждого месяца будете откладывать на отдельный счёт процент от дохода от каждого рубля буквально. Как: Обязательно настройте дополнительные учетные записи или субсчета, которые служат определенной цели — накоплению богатства, следующему отпуску или необходимым покупкам.

Если вы реализуете эти девять пунктов, ваше отношение к экономии сильно изменится. Вам понравится экономить. Вы знаете, чего хотите. Вы больше не будете тратить деньги на неправильные вещи и со временем сэкономите приличную сумму денег.

Вы обращаетесь со своими деньгами еще лучше, если сознательно подвергаете сомнению свои расходы.

10. Что вам нужно?

Особенно в преддверии незапланированных покупок стоит спросить: во что мне обойдется покупка в будущем? Люди умеющие обращаться с деньгами, не видят текущую цену приобретения. Вы задаетесь вопросом, во что обойдется покупка в будущем.

Так что подумайте об этом:

Сколько будет стоить покупка при продаже её на вторичном рынке 6 процентов от её изначальной стоимости через пару лет, а то и ещё меньше . Цена сегодняшней покупки может показаться вам незначительной. Вы можете упустить ценность этой покупки через десять лет.

Также полезен вопрос: во что мне обойдется покупка по отношению к моему доходу? Скажем, действительно дорогая машина, которую вы абсолютно хотите иметь. Сколько усилий вам придется приложить или сколько часов вам придется работать, чтобы расплатиться с этой машиной? Задавая себе этот вопрос, вы можете значительно снизить ценность покупки. Если она не снижается, вероятно, покупка важна для вас. Признание этого также является частью этого. Потому что дело не в том, чтобы лишать жизнь радости.

Сколько усилий вам придется приложить или сколько часов вам придется работать, чтобы расплатиться с этой машиной? Задавая себе этот вопрос, вы можете значительно снизить ценность покупки. Если она не снижается, вероятно, покупка важна для вас. Признание этого также является частью этого. Потому что дело не в том, чтобы лишать жизнь радости.

Вы хотите накопить активы и отказаться от быстрого потребления ради долгосрочного процветания.

С уважением,

Андрей t.me/bidlogan

Как экономить деньги: 16 реальных советов

Как только наши желания начинают шокировать наши возможности, и то, что хочется, купить никак не выходит, чаще всего возникает две мысли: как больше зарабатывать и на чем можно сэкономить. Идея экономии не нова и не зависит от размера дохода. Подросла зарплата – выросли запросы, и затраты автоматически подтянулись до ее уровня. Неожиданно «упала с неба» премия – и вот ее уже нет, зато есть куча вещей, без которых вы раньше неплохо обходились. На чем можно сэкономить, и как контролировать собственные расходы, чтобы деньги не уходили сквозь пальцы? Практические советы, как экономить и при этом иметь все необходимое, даже заначку на отдых, – читайте в нашей статье.

Акции

АлександрияБердянскБроварыЧеркассыЧерниговЧерновцыДнепр (Днепропетровск)ДонецкИвано-ФранковскКаменское (Днепродзержинск)Каменец-ПодольскийХарьковХерсонХмельницкийКиевКонстантиновкаКраматорскКременчугКривой РогКропивницкий (Кировоград)ЛуганскЛуцкЛьвовЛисичанскМариупольМелитопольНиколаевНикопольОдессаПавлоградПолтаваСевастопольСеверодонецкСимферопольСлавянскРовноСумыТернопольТрускавецУжгородВинницаВаршаваБелая ЦерковьЗапорожьеЖитомир

Показать все

169 акций

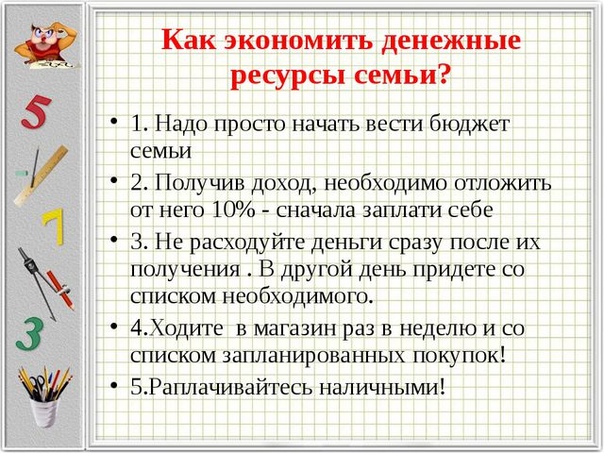

1. Учет расходов – первый шаг к экономии

Часто самое сложное в любом деле – начать, и экономия семейного бюджета – не исключение. В первую очередь поверьте, что это возможно даже со скромными доходами. Вы очень удивитесь тому, куда же уходят ваши кровно заработанные деньги. А именно с учета расходов и начинается экономия.

Записывать, куда были потрачены деньги, можно по старинке, в блокнот или ежедневник. А можно вести файл в электронном виде или в специальном приложении на смартфоне. Приведем тройку самых топовых и удобных для версий iOS и Android:

Приведем тройку самых топовых и удобных для версий iOS и Android:

- Monefy.

- CoinKeeper.

- Дзен-мани.

Некоторые, правда, считают, что лучше родного Excel никто не придумал, и что электронная таблица – самый удобный способ контролировать семейный бюджет. Так что пробуйте, что вам больше придется по душе.

Научитесь вести учет расходов – это первый шаг на пути к экономииВедение личной финансовой отчетности будет весьма полезной привычкой. Так вы можете ежедневно анализировать, какие расходы были необходимы, а какие стали результатом эмоционального импульсивного порыва, рекламных уловок или просто «потому что деньги были». Со временем вы научитесь подходить к приобретениям более рационально, и ваша финансовая отчетность станет более «красивой», «логичной» и «умеренной». Ненужных трат станет меньше, а сэкономленных денег – больше.

Управлять и контролировать денежные потоки помогают всякого рода финансовые тренинги. Ищите подходящий на Покупоне со скидкой до 90%.

2. Планируйте и создавайте резерв

В начале каждого месяца соберитесь с мыслями и составьте план предстоящих расходов:

- Обязательные повседневные, сумму которых вы можете плюс-минус спланировать. Это питание, коммуналка, топливо на заправку автомобиля, аренда жилья, оплата детских кружков, питания в садике и школе и прочее.

- Резерв на внеплановые траты: поход к доктору, подарок на день рожденья.

- Остаток средств – сумма, из которой нужно исходить, когда внезапно захотелось брендовую кофточку, например.

Попробуйте воспользоваться правилом 50/30/20, где половина зарплаты отправляется на обязательные повседневные расходы, 30% на удовольствия и внеплановые расходы ну и оставшиеся 20% отправляются в копилку. Каждый может адаптировать этот метод под свой доход и цели и начать экономить с удовольствием.

На всем можно экономить, даже на еде при маленькой зарплате. Для этого необходимо составить список товаров, которые вам нужно приобрести в маркете и никогда не ходить в магазин голодным 😉

Планируйте меню на несколько дней, составляйте список и следуйте ему при покупке товаров. Старайтесь не брать лишнего, не «ведитесь» на различные маркетинговые уловки, «красные» ценники и детские «хочу». Если вам трудно строго следовать списку, заложите в бюджет некую сумму на непредвиденные траты.

Старайтесь не брать лишнего, не «ведитесь» на различные маркетинговые уловки, «красные» ценники и детские «хочу». Если вам трудно строго следовать списку, заложите в бюджет некую сумму на непредвиденные траты.

4. Кредиты и кредитные карты: отказаться и забыть?

Привычка жить в долг – путь в никуда, ведь долги все равно приходится отдавать, еще и с процентами. Имея в кошельке кредитную карту, вы лишний раз искушаете себя и рискуете купить ненужную вещь, и скорее, не совсем по возможностям. Если вам трудно держать себя в руках и мыслить хладнокровно, то брать взаймы в банке для вас – табу.

Но если когда-никогда деньги нужны позарез и очень срочно, а друзей, у кого можно одолжить, нету, кредитки весьма выручают. В этом случае рекомендуем внимательно читать условия кредитования. Если соблюдать сроки погашения, займ в банке может стать неплохим решением временной нехватки финансов. Например, кредитные программы ведущих банков Украины, таких как Моно, Приват, Ощадбанк предлагают возможность оплаты частями и потребительское кредитование на льготных условиях погашения. Проценты за пользование средствами начисляются не в конце месяца, как обычно, а в течение от 55 до 65 дней. Но обратите внимание, что на время военного положения выдача кредитов банками может быть ограничена – уточняйте этот момент непосредственно в финансовом учреждении или торговой точке, где планируете покупать товар.

Проценты за пользование средствами начисляются не в конце месяца, как обычно, а в течение от 55 до 65 дней. Но обратите внимание, что на время военного положения выдача кредитов банками может быть ограничена – уточняйте этот момент непосредственно в финансовом учреждении или торговой точке, где планируете покупать товар.

5. Не спешите тратить зарплату в день ее получения

Получив долгожданную зарплату, не рвитесь тут же ее «спустить» в ближайшем супермаркете или бутике. Поверьте, даже если изначально вы не планировали ничего покупать и пришли «только посмотреть», маркетологи и консультанты вам обязательно «помогут» потратить ваши только что полученные деньги на что-нибудь ненужное.

Вы поступите правильно и разумно, если придете домой и спокойно составите перечень того, что действительно необходимо и полезно. С этим списком можно смело идти на шопинг – шансов потратить зарплату неразумно будет гораздо меньше.

За покупки лучше расплачиваться наличными, а не картой. Психологически с «живым» кэшем расставаться тяжелее, чем с виртуальными деньгами, и вероятность необдуманной покупки уменьшается.

6. Правило 24 часов

ДДавайте себе время задуматься, реально ли вам нужна вещь, или вы просто поддаетесь эмоциональному порыву и вполне можете без нее обойтись? У миллионеров есть такая фишка – правило 24 часов. Для принятия взвешенного решения они дают себе сутки. Это реальный способ избежать импульсивных, эмоциональных покупок. Богатые люди умеют считать деньги, стоит взять на заметку 🙂

Чтобы сэкономить не делайте импульсивных покупок7. Копилка – хорошая возможность насобирать на нужную вещь

Заведите у себя в доме красивую копилку для денег, и собирайте в ней на что-то конкретное, на что без кредита не хватает: на новый смартфон, например, или на отдых.

Можно воспользоваться услугами банков и оформить электронную Копилку или Банку на необходимую цель и экономить средства.

Эксперты предлагают откладывать мелкую сдачу, а некоторые банки предлагают это сделать в цифровом виде, например, в приложении Приват24 можно воспользоваться округлением суммы и переводом на специальный счет, таким образом незаметно для себя вы можете накопить неплохую сумму.

Копилка – прекрасный способ сэкономить на свою цель8. Как экономить деньги с Покупон – полезные советы для семейного бюджета

Благодаря акциям на услуги со скидкой, промокодам, распродажам можно здорово экономить, особенно если они собраны в одном месте. Главное – знать, где, на каких ресурсах искать то, что вам нужно, по сниженной цене.

На сайте Покупон вы найдете реально крутые акции. Выгодные предложения охватывают самые разные сферы жизни, что очень удобно. Маркетплейс Покупон предлагает скидки на:

- косметологические процедуры, маникюр, педикюр, стрижки, покраску, антицеллюлитный массаж, отбеливание зубов и многие другие процедуры для красоты;

- на отдых;

- рестораны и бары;

- абонементы в тренажерный зал и фитнес-клуб, на групповые занятия, танцы, йогу и много другое для адептов здорового и активного образа жизни;

- медицинские услуги;

- обучение и многое другое.

Акции

АлександрияБердянскБроварыЧеркассыЧерниговЧерновцыДнепр (Днепропетровск)ДонецкИвано-ФранковскКаменское (Днепродзержинск)Каменец-ПодольскийХарьковХерсонХмельницкийКиевКонстантиновкаКраматорскКременчугКривой РогКропивницкий (Кировоград)ЛуганскЛуцкЛьвовЛисичанскМариупольМелитопольНиколаевНикопольОдессаПавлоградПолтаваСевастопольСеверодонецкСимферопольСлавянскРовноСумыТернопольТрускавецУжгородВинницаВаршаваБелая ЦерковьЗапорожьеЖитомир

Показать все

416 акций

Если подходить к шопингу разумно и взвешенно, можно очень хорошо сэкономить бюджет. Ловите несколько лайфхаков:

- При покупке одежды наберитесь терпения и дождитесь распродажи брендовой коллекции или сезонных скидок.

- Покупайте бытовую технику или новый смартфон в черную пятницу. Особенно хорошо можно сэкономить, заказывая товары онлайн: снижение цен бывает до 70-90%.

- Акция – не повод покупать ненужное и некачественное в непроверенном месте. Срок годности и герметичность упаковки – первое, на что надо обращать внимание, если это продукты питания.

Читайте также:

✔️Черная пятница на Покупоне – главная распродажа года

✔️Где бюджетно отдохнуть осенью

✔️Отдых в Карпатах – обзор недорогих отелей

✔️Вкусная недорогая пицца в Киеве

✔️Лучшие недорогие доставки суши в Киеве

✔️Недорогие сервисы доставки еды во Львове

9. Курение и алкоголь: вредно для организма и кошелька

Откажитесь от вредных привычек – и почувствуете, что дыра в бюджете значительно уменьшилась. А если учесть, что экономия также коснется затрат на лечение болезней, связанных с курением и злоупотреблением алкоголем, то выгода станет еще очевиднее. Чем не мотивация? О том, какие есть реальные способы бросить пить и курить, читайте в наших отдельных статьях.

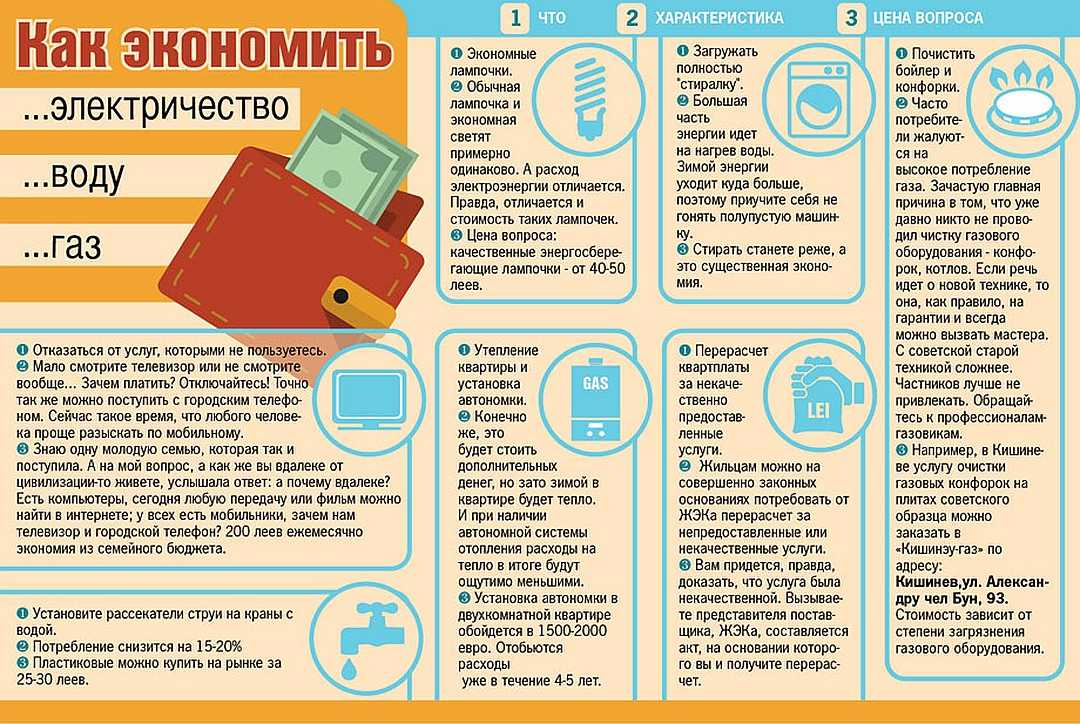

10. Экономить на коммунальных услугах можно и нужно

Несмотря на то, что коммунальные услуги в семье относятся к разряду обязательных платежей, здесь есть хорошие возможности для экономии. Установите счетчики на воду и газ, энергосберегающие лампочки, используйте современные «умные» технологии и выработайте простые привычки, что помогают существенно сократить расходы на коммуналку (например, набирать воду стакан во время чистки зубов).

Установите счетчики на воду и газ, энергосберегающие лампочки, используйте современные «умные» технологии и выработайте простые привычки, что помогают существенно сократить расходы на коммуналку (например, набирать воду стакан во время чистки зубов).

Экономить деньги можно также при оплате коммунальных платежей:

- Картой Монобанк – без комиссии.

- В «Ощадбанке» держателям «Карты киевлянина» – без комиссии.

- Кредитной картой «всеМОЖУ» банка ПУМБ.

Читайте также:

Как экономить воду

Как экономить электроэнергию

Как сэкономить на отоплении

11. Дисконтные карты – еще один из способов сэкономить бюджет

Бонусными и дисконтными картами нужно уметь правильно пользоваться. Если вы заводите бонусную карту супермаркета или магазина одежды, взвесьте несколько важных моментов: как близко к дому находится магазин, насколько нравится и подходит вам ассортимент, какая ценовая политика. Учтите, чтобы дисконтная и бонусная карта была действительно эффективной и давала вам возможность существенно экономить, покупки в этих магазинах должны быть регулярными. Увеличив таким образом размер дисконта, вы сможете экономить реальные деньги.

Учтите, чтобы дисконтная и бонусная карта была действительно эффективной и давала вам возможность существенно экономить, покупки в этих магазинах должны быть регулярными. Увеличив таким образом размер дисконта, вы сможете экономить реальные деньги.

Размеры и типы скидок по дисконту могут быть разными:

- Фиксированные: скидка по дисконту (2, 5, 10%) четко определен (скидочную карту покупатель получает с минимальным процентом скидки. Совершая покупки и накапливая баллы вы можете увеличить этот показатель до максимально возможного).

- Частично фиксированные: размер скидки зависит от суммы покупки, вида товара и т.д.

- Свободные: накопительные, когда процент скидки растет с каждой покупкой или скидка предоставляется по достижении определенного уровня затраченных средств.

Конечно, лично у вас может не быть нужного дисконта, но возможно он есть у вашего друга. Не поленитесь добыть дисконтную карту и сэкономить деньги на покупку. Возможно, в следующий раз с близкими поделитесь вы.

Возможно, в следующий раз с близкими поделитесь вы.

12. Оптом – дешевле

Закупка товаров мелким оптом (3-5 единиц) или в большой упаковке Family Pack – реальный способ сэкономить семейный бюджет. Вы ведь все равно будете покупать зубную пасту, любимый кофе, чай или растительное масло, к которому привыкли. Во многих крупных супермаркетах есть хорошие скидки при оптовых покупках.

Мелкий опт – покупая несколько единиц товара можно неплохо сэкономитьОтдельно следует сказать о совместных закупках. Часто интернет-магазины предлагают вариант покупки по схеме «купи два – третий в подарок», или оптовые цены действуют от определенного количества. Если вам не нужен такой объем, объединитесь с кем-то и купите лот, разделив затраты поровну. Так получается довольно неплохая экономия.

13. Кэшбэк

Еще один вид скидок и бонусов, только экономия происходит за счет возврата фиксированного процента от суммы на личный счет, после чего вы можете списывать удобную сумму при следующих покупках. Существуют приложения (и даже оффлайн магазины), которые предлагают кэшбек за покупки в интернете. Часть денег после оплаты возвращается вам на счет, и после накопления определенной суммы вы можете воспользоваться сэкономленными деньгами.

Существуют приложения (и даже оффлайн магазины), которые предлагают кэшбек за покупки в интернете. Часть денег после оплаты возвращается вам на счет, и после накопления определенной суммы вы можете воспользоваться сэкономленными деньгами.

14. Пользуйтесь агрегаторами скидок

Агрегаторы скидок (такие как холайн.юа или прайс.юа) – удобный сервис, где можно сравнить характеристики интересных товаров и их стоимость. Изучив рынок, покупку можно совершить в магазине с самой выгодной ценой. Таким образом получится сэкономить на покупке чего угодно, начиная от крупной техники и заканчивая мелочами для дома.

15. Покупайте товары онлайн

Часто цена на один и тот же товар значительно отличается в офлайн-магазине и на сайте. Для того чтобы сэкономить можно выбрать товар в офлайн магазине, например, зайти посмотреть, померять, а саму покупку осуществить в интернет магазине, таким же образом можно сэкономить на косметике, лекарствах, одежде.

16. Экономьте с умом

Экономить тоже надо уметь – тратьте деньги на то что приносить вам удовольствиеРасходы бывают разные, и экономить – не значит отказывать себе во всем. На что советуют тратить деньги богатые люди:

На что советуют тратить деньги богатые люди:

- Покупки, которые помогут вам больше зарабатывать, своего рода инвестиции. Это могут быть разные вещи – дорогой деловой костюм, который повысит вашу солидность, более мощный ноутбук для работы, изучение иностранного языка.

- Сервисы, которые экономят ваше время, нервы и в итоге приносят радость: доставка еды и продуктов, услуги клининга, аренда более близкой к работе квартиры. Так вы сможете найти время посмотреть на свою жизнь по-другому и сфокусироваться на том, что позволит вам больше заработать.

- Новый опыт, позитивно влияющий на жизнь и здоровье: поход, путешествие с семьей, абонемент в спа или в фитнес-центр, экстремальные развлечения.

- Любимое хобби – не забывайте о том, что делает вас счастливым!

На Покупоне даже на этих необходимых расходах можно сэкономить – заходите по ссылочкам и покупайте нужные вам услуги с хорошей скидкой.

Лучшие лайфхаки, как повысить финансовую грамотность и сэкономить деньги, смотрите на видео.

А вам уже удалось взять под контроль свои расходы? Делитесь лайфхаками по экономии денег в комментариях.

Бюджетное правило 50/30/20 с примерами

Сенатор США Элизабет Уоррен популяризировала бюджетное правило 50/20/30 в своей книге « All Your Worth: The Ultimate Lifetime Money Plan». Правило состоит в том, чтобы разделить свой доход после уплаты налогов на три категории расходов: 50 % на нужды, 30 % на нужды и 20 % на сбережения.

Это интуитивно понятное и простое правило может помочь вам составить разумный бюджет, которого вы сможете придерживаться в течение долгого времени, чтобы достичь своих финансовых целей.

Key Takeaways

- Правило гласит, что вы должны тратить до 50% вашего дохода после уплаты налогов на нужды и обязательства, которые вы должны иметь или должны выполнять.

- Оставшаяся половина должна быть разделена между 20% сбережений и погашением долга и 30% на все остальное, что вы можете захотеть.

- Правило представляет собой шаблон, предназначенный для того, чтобы помочь людям управлять своими деньгами и откладывать их на случай непредвиденных обстоятельств и выхода на пенсию.

- Американцы имеют значительно высокий уровень долга, составляющий в общей сложности 14,9 долл. США.трлн по состоянию на третий квартал 2020 года.

50%: потребности

Потребности — это те счета, которые вы абсолютно обязаны оплачивать, и это то, что необходимо для выживания. К ним относятся арендная плата или платежи по ипотеке, платежи за автомобиль, продукты, страхование, здравоохранение, минимальный платеж по долгу и коммунальные услуги. Это ваши «обязательные предметы». В категорию «потребности» не входят дополнительные услуги, такие как HBO, Netflix, Starbucks и рестораны.

Половина вашего дохода после уплаты налогов должна быть всем, что вам нужно для покрытия ваших потребностей и обязательств. Если вы тратите больше на свои нужды, вам придется либо сократить свои потребности, либо попытаться сократить свой образ жизни, возможно, до меньшего дома или более скромной машины. Возможно, совместное использование автомобилей или общественный транспорт на работу — это решение, или чаще готовить дома.

Если вы тратите больше на свои нужды, вам придется либо сократить свои потребности, либо попытаться сократить свой образ жизни, возможно, до меньшего дома или более скромной машины. Возможно, совместное использование автомобилей или общественный транспорт на работу — это решение, или чаще готовить дома.

30%: Хочет

Желания — это все вещи, на которые вы тратите деньги, но которые не являются абсолютно необходимыми. Это включает в себя ужин и поход в кино, эту новую сумочку, билеты на спортивные мероприятия, отпуск, новейшие электронные гаджеты и сверхскоростной Интернет. Все, что находится в корзине «хочу», является необязательным, если вы уварите его. Вы можете тренироваться дома вместо того, чтобы ходить в спортзал, готовить вместо еды вне дома или смотреть спортивные передачи по телевизору вместо того, чтобы покупать билеты на игру.

В эту категорию также входят те решения об обновлении, которые вы принимаете, такие как выбор более дорогого стейка вместо менее дорогого гамбургера, покупка «Мерседеса» вместо более экономичной «Хонды» или выбор между просмотром телевизора с использованием антенны бесплатно или тратой денег на просмотр кабельного телевидения. . По сути, желания — это все те небольшие дополнения, на которые вы тратите деньги и которые делают жизнь более приятной и интересной.

. По сути, желания — это все те небольшие дополнения, на которые вы тратите деньги и которые делают жизнь более приятной и интересной.

20%: Сбережения

Наконец, попробуйте выделить 20% вашего чистого дохода на сбережения и инвестиции. Это включает в себя добавление денег в резервный фонд на банковском сберегательном счете, внесение взносов IRA на счет взаимного фонда и инвестирование в фондовый рынок. У вас должны быть как минимум трехмесячные запасы на случай чрезвычайной ситуации на случай, если вы потеряете работу или произойдет непредвиденное событие. После этого сосредоточьтесь на выходе на пенсию и достижении других финансовых целей в будущем.

Если когда-либо будут использованы фонды на случай чрезвычайных ситуаций, первое выделение дополнительного дохода должно быть направлено на пополнение счета фонда на случай чрезвычайных ситуаций.

Экономия также может включать погашение долга. Хотя минимальные платежи относятся к категории «потребностей», любые дополнительные платежи уменьшают основную сумму долга и будущие проценты, поэтому они являются сбережениями..jpg)

Важность экономии

Американцы, как известно, плохо умеют экономить, а у страны чрезвычайно высокий уровень долга. По состоянию на третий квартал 2020 года американцы имеют 14,9 доллара.трлн общего долга, включая 756 миллиардов долларов долга по кредитным картам. Норма личных сбережений в январе 2022 года составила 6,4%.

Правило 50-20-30 предназначено для того, чтобы помочь людям управлять своим доходом после уплаты налогов, в первую очередь для того, чтобы иметь средства на случай непредвиденных обстоятельств и сбережения для выхода на пенсию. Каждое домашнее хозяйство должно уделить первоочередное внимание созданию резервного фонда на случай потери работы, непредвиденных медицинских расходов или любых других непредвиденных денежных затрат. Если используется резервный фонд, домохозяйство должно сосредоточиться на его пополнении.

Откладывание на пенсию также является важным шагом, поскольку люди живут дольше. Рассчитав, сколько вам нужно для выхода на пенсию, и работая над достижением этой цели, начиная с раннего возраста, вы обеспечите комфортную пенсию.

Итог

Экономить сложно, и жизнь часто подбрасывает нам непредвиденные расходы. Следуя правилу 50-20-30, у людей есть план, как они должны управлять своим доходом после уплаты налогов. Если они обнаружат, что их расходы на нужды превышают 30 %, они могут найти способы сократить эти расходы, что поможет направить средства в более важные области, такие как непредвиденные расходы и выход на пенсию.

Жизнью нужно наслаждаться, и не рекомендуется жить по-спартански, но наличие плана и его соблюдение позволят вам покрыть свои расходы, накопить на пенсию, в то же время занимаясь тем, что делает вас счастливым.

Сколько денег я должен иметь на сбережениях?

У каждого свое мнение о том, сколько наличных денег следует хранить на банковском счете. Правда в том, что это зависит от вашего финансового положения. Что вам нужно хранить в банке, так это деньги на ваши регулярные счета, ваши дискреционные расходы и часть ваших сбережений, которая составляет ваш резервный фонд.

Помимо хранения средств на счете, вы также должны хранить от 100 до 300 долларов наличными в своем кошельке и около 1000 долларов в домашнем сейфе на повседневные расходы.

Все начинается с вашего бюджета. Если вы неправильно составите бюджет, у вас может не остаться ничего на вашем банковском счете. Нет бюджета? Пришло время разработать его или усовершенствовать то, что вы планировали до сих пор. Вот некоторые мысли о том, как это сделать.

Key Takeaways

- Сколько наличных денег вы должны хранить в банке, зависит от вашего финансового положения и целей сбережений. Все начинается с наличия бюджета.

- Правило 50/30/20 и метод финансового гуру Дейва Рэмси — два популярных подхода к составлению бюджета.

- Оба предоставляют план распределения денег на ваши регулярные счета, дискреционные расходы и откладывание части ваших сбережений в резервный фонд.

Сколько наличных денег хранить в банке

Правило 50/30/20

Во-первых, давайте посмотрим на всегда популярное бюджетное правило 50/30/20. Сенатор Элизабет Уоррен представила правило в книге 9.0003 All Your Worth: The Ultimate Life Life Money Plan , которую она написала в соавторстве со своей дочерью. Вместо того, чтобы пытаться следовать сложному бюджету с сумасшедшим количеством строк, вы можете думать о своих деньгах как о трех ведрах.

Сенатор Элизабет Уоррен представила правило в книге 9.0003 All Your Worth: The Ultimate Life Life Money Plan , которую она написала в соавторстве со своей дочерью. Вместо того, чтобы пытаться следовать сложному бюджету с сумасшедшим количеством строк, вы можете думать о своих деньгах как о трех ведрах.

Затраты, которые не меняются (фиксированные): 50%

Было бы неплохо, если бы у вас не было ежемесячных счетов, но счета за электричество приходят, как и счета за воду, интернет, машину и ипотеку (или аренду). Предполагая, что вы оценили, как эти расходы вписываются в ваш бюджет, и решили, что они обязательны, вы мало что можете сделать, кроме как оплатить их.

Постоянные расходы должны составлять около 50% вашего ежемесячного бюджета.

Дискреционные деньги: 30%

Это ведро, куда идет все (в пределах разумного). Это ваши деньги, которые вы можете использовать на нужды, а не на нужды.

Интересно, что большинство планировщиков включают еду в это ведро, потому что у вас есть большой выбор того, как вы справитесь с этими расходами: вы можете поесть в ресторане или поесть дома, вы можете купить непатентованный или известный бренд, или вы можете купить дешевую банку супа или кучу органических ингредиентов и сделать свой собственный.

В это ведро также входит фильм, покупка нового планшета или помощь в благотворительности. Вам решать. Общее правило — 30% вашего дохода, но многие финансовые гуру утверждают, что 30% — это слишком много.

Финансовые цели: 20%

Если вы не откладываете агрессивно на будущее — может быть, финансируете IRA, план 529, если у вас есть дети, и, конечно, вносите вклад в пенсионный план 401 (k) или другой пенсионный план, если это возможно, — вы настраиваете себя к трудным временам впереди. Сюда должны идти последние 20% вашего ежемесячного дохода. Это финансирование необходимо для вашего будущего. Пенсионные фонды, такие как IRA и Roth IRA, могут быть созданы через большинство брокерских контор.

Если у вас нет резервного фонда, большую часть этих 20% следует сначала направить на его создание.

Проценты правила 50/30/20 должны применяться к вашему доходу после уплаты налогов, который представляет собой вашу заработную плату.

Другая бюджетная стратегия: метод Дэйва Рэмси

Финансовый гуру Дэйв Рэмси придерживается другого взгляда на то, как вы должны делить свои деньги. Его рекомендуемые распределения выглядят примерно так (выражены в процентах от вашей заработной платы):

Его рекомендуемые распределения выглядят примерно так (выражены в процентах от вашей заработной платы):

- Благотворительность: 10 %

- Сбережения: 10 %

- Продукты питания: 10–15 %

- Коммунальные услуги: 5–10 %

- Жилье: 25 %

- Транспорт: 10%

- Медицина/Здоровье: 5–10 %

- Страхование: 10–25 %

- Отдых: 5–10 %

- Личные расходы: 5–10 %

- Разное: 5–10 %

Об этом чрезвычайном фонде

Помимо ваших ежемесячных расходов на проживание и дискреционных денег, основная часть денежных резервов на вашем банковском счете должна состоять из вашего резервного фонда. Деньги для этого фонда должны поступать из части вашего бюджета, предназначенной для сбережений, будь то 20% от 50/30/20 или 10% Рэмси.

Сколько тебе надо? У всех разное мнение. Большинство финансовых экспертов в конечном итоге считают, что вам нужен запас наличности, равный шестимесячным расходам: если вам нужно 5000 долларов, чтобы выжить каждый месяц, откладывайте 30 000 долларов.

Гуру по личным финансам Сьюз Орман советует создать восьмимесячный аварийный фонд, потому что именно столько времени требуется среднему человеку, чтобы найти работу. Другие эксперты говорят, что три месяца, в то время как некоторые говорят, что ни одного, если у вас небольшой долг, уже есть много денег, сэкономленных на ликвидных инвестициях, и есть страховка качества.

Должен ли этот фонд действительно находиться в банке? Некоторые из тех же экспертов посоветуют вам хранить свой пятизначный резервный фонд на инвестиционном счете с относительно безопасными отчислениями, чтобы заработать больше, чем ничтожные проценты, которые вы получите на сберегательном счете. С другой стороны, последние месяцы, возможно, изменили ваши представления о том, что кажется «безопасным».

Основная проблема заключается в том, что деньги должны быть мгновенно доступны, если они вам нужны. (А также помните, что деньги на банковском счете застрахованы FDIC).

Если у вас нет резервного фонда, вам, вероятно, следует создать его, прежде чем вкладывать свои финансовые цели / сбережения в пенсионные или другие цели. Стремитесь создать фонд до расходов за три месяца, а затем распределите свои сбережения между сберегательным счетом и инвестициями, пока у вас не будет спрятано средств на шесть-восемь месяцев.

Стремитесь создать фонд до расходов за три месяца, а затем распределите свои сбережения между сберегательным счетом и инвестициями, пока у вас не будет спрятано средств на шесть-восемь месяцев.

После этого ваши сбережения должны пойти на пенсию и другие цели — инвестирование во что-то, что приносит больше, чем банковский счет.

Сколько денег я должен хранить на своем сберегательном счете?

Сколько денег вы должны хранить на сберегательном счете, зависит от вашего бюджета. Сберегательные счета предназначены для приема депозитов, а не для частых изъятий. На самом деле вам обычно разрешается снимать не более шести раз в месяц со сберегательного счета. Они предоставляют вам место для вложения денег, которое отделено от ваших повседневных банковских потребностей, таких как создание чрезвычайного фонда или достижение большой цели сбережений, например отпуск мечты.

Однако на фоне финансового напряжения COVID-19пандемии Федеральная резервная система ввела временное правило, чтобы банкам больше не приходилось ограничивать снятие средств со сберегательных счетов шестью разами в месяц. Вместо этого клиенты могут совершать неограниченное количество переводов и снятия средств со своих сбережений. Банки не обязаны внедрять это изменение, поэтому уточните подробности в своем банке.

Вместо этого клиенты могут совершать неограниченное количество переводов и снятия средств со своих сбережений. Банки не обязаны внедрять это изменение, поэтому уточните подробности в своем банке.

Сколько денег я должен держать на своем текущем счете?

Текущие счета предназначены для обработки многих транзакций, таких как оплата счетов или снятие наличных, необходимых для ежедневных расходов. Сумма денег на вашем текущем счете должна быть достаточной для оплаты ежемесячных счетов, снятия наличных для других расходов и для того, чтобы вы не пострадали от платы за овердрафт. Он также должен включать буфер. Дэвид Рэмси рекомендует, чтобы сумма буфера позволяла вам чувствовать себя комфортно, но не была суммой, которая могла бы соблазнить вас перерасходовать средства.

Итог

Данные Федеральной резервной системы из Отчета об экономическом благополучии домохозяйств США за июль 2020 года показали, что 30% американцев заявили, что им будет трудно найти 400 долларов для оплаты непредвиденных расходов.