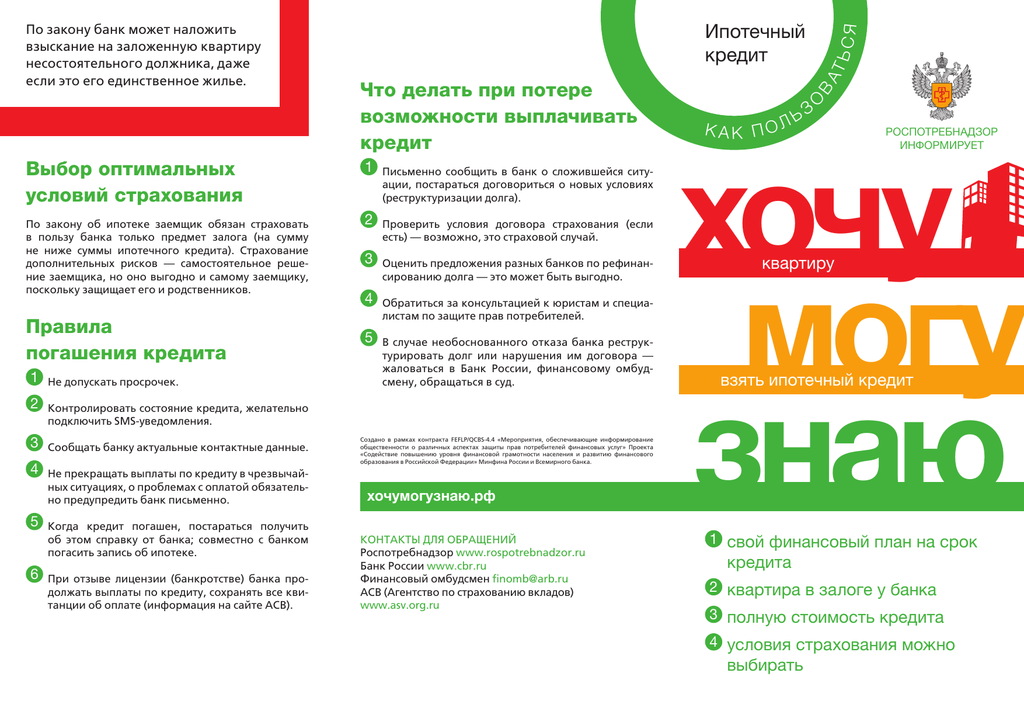

Объясните разницу между покупкой товара в кредит и покупкой товара на кредитные деньги?

Следует отличать покупку товара в кредит и покупку товара на кредитные средства.

Если Вы приобрели товар в кредит, то есть продавец предоставил Вам рассрочку платежа без участия банка, то договор купли-продажи расторгается с выплатой всех денежных средств, поступивших от потребителя к продавцу на момент возврата бракованного товара. Как правило, если продавец согласился принять товар и вернуть деньги за него, проблем в такой ситуации не возникает. Порядок выплат регулируется положениями пункта 5 статьи 24 Закона «О защите прав потребителей»[1].

Если Вы приобрели товар на кредитные деньги, то есть с заключением кредитного договора с банком, то такая ситуация при возврате бракованного товара будет разрешаться с учетом положений пункта 6 статьи 24 Закона «О защите прав потребителей»[2], а именно: «в случае возврата товара ненадлежащего качества, приобретенного потребителем за счет потребительского кредита (займа), продавец обязан возвратить потребителю уплаченную за товар денежную сумму, а также возместить уплаченные потребителем проценты и иные платежи по договору потребительского кредита (займа)».

Таким образом, и в этом случае продавец несет ответственность за дополнительные затраты (убытки), возникшие у потребителя вследствие приобретения товара с недостатком.

Однако следует иметь в виду, что возвращение бракованного товара и расторжение договора купли-продажи не прекращает кредитный договор. Улаживать отношения с банком потребителю придется самостоятельно, а потом предъявлять претензию о компенсации убытков продавцу.

Для получения более подробной информации рекомендуем обратиться в Роспотребнадзор (его территориальный орган) или в Консультационный центр для потребителей при Роспотребнадзоре по месту Вашего проживания (пребывания).

Адреса и телефоны структурных подразделений Роспотребнадзора, а также его консультационных центров (пунктов) для потребителей можно узнать на сайте Роспотребнадзора по адресу http://rospotrebnadzor.ru, или Вы можете назвать место Вашего проживания (пребывания) сейчас, чтобы узнать контакты ближайшего к Вам консультационного центра (пункта).

Примечание

Роспотребнадзор неоднократно обращал внимание на то обстоятельство, что в соответствии с положениями Гражданского кодекса Российской Федерации (далее – ГК РФ) различаются две основные формы кредитования потребителей: продажа товара в кредит в рамках договора купли-продажи (статья 488 ГК РФ) и банковский кредит (статья 819 ГК РФ). При этом банк не является участником договора купли-продажи товара в кредит, равно как продавец не является участником кредитного договора, заключаемого между кредитной организацией и потребителем в целях приобретения последним товаров для своих личных нужд.

Таким образом, товарный кредит и банковский кредит являются изначально самостоятельными видами гражданских сделок, имеют разное правовое регулирование, а обязательства сторон по указанным сделкам исполняются независимо друг от друга.

Пункт 5 статьи 24 Закона «О защите прав потребителей» очевидно разрешает ситуацию, возникающую у потребителя при продаже ему товара с недостатком в кредит в рамках договора купли-продажи. В случае же приобретения товара на средства, взятые гражданином у банка по кредитному договору, интересы пострадавшего потребителя раньше защищались опосредованно, через положения статьи 15 ГК РФ (определяющей содержание убытков с учетом таких обстоятельств) и статей 13 и 18 Закона «О защите прав потребителей», устанавливающих право потребителя на возмещение соответствующих убытков.

В случае же приобретения товара на средства, взятые гражданином у банка по кредитному договору, интересы пострадавшего потребителя раньше защищались опосредованно, через положения статьи 15 ГК РФ (определяющей содержание убытков с учетом таких обстоятельств) и статей 13 и 18 Закона «О защите прав потребителей», устанавливающих право потребителя на возмещение соответствующих убытков.

Новый пункт 6 статьи 24 Закона «О защите прав потребителей» прямо предусматривает ответственность продавца за все возникшие у потребителя убытки вследствие заключения договора купли-продажи, в том числе из-за заключения взаимосвязанного кредитного договора: по определению в статье 15 ГК РФ, «под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода)».

Более того, действие пункта 6 статьи 24 Закона «О защите прав потребителей» распространяется не только на кредитные договоры, связанные целью предоставления кредита с соответствующим договором купли-продажи, но и на аналогичные правоотношения, вытекающие из договоров любых займов, в том числе договора микрозайма.

[1] Пункт 5 статьи 24 Закона Российской Федерации от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей» устанавливает, что «в случае возврата товара ненадлежащего качества, проданного в кредит, потребителю возвращается уплаченная за товар денежная сумма в размере погашенного ко дню возврата указанного товара кредита, а также возмещается плата за предоставление кредита».

[2] Полное наименование – Закон Российской Федерации от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».

Правовой ликбез: кредитный договор (договор займа)

Кредитный договор – это вид договора займа, и в части, не противоречащей положениям о кредитном соглашении, нормы о договоре займа применяются к нему. Два года назад реформирование ГК РФ существенно изменило отдельные вопросы по этому вида договора, отмечает Ирина Михеева. Традиционно договор займа являлся реальным, но в новой редакции предусмотрено, что по договору займа одна сторона передает или обязуется передать (пункт 1 статья 807 ГК РФ был изменен) в собственность другой стороне сумму денег или равное количество других полученных вещей того же рода и качества.

Два года назад реформирование ГК РФ существенно изменило отдельные вопросы по этому вида договора, отмечает Ирина Михеева. Традиционно договор займа являлся реальным, но в новой редакции предусмотрено, что по договору займа одна сторона передает или обязуется передать (пункт 1 статья 807 ГК РФ был изменен) в собственность другой стороне сумму денег или равное количество других полученных вещей того же рода и качества.

«Из данного изменения следует, что у нас договор займа стал, помимо реального, также консенсуальным. Это говорит о том, что его можно заключить как по типу реального, когда денежные средства должны передаваться в момент заключения соглашения, так и по типу консенсуального – можно предусмотреть выдачу средств и другого имущества не только в момент подписания», – поясняет Ирина Михеева.

Кредитный договор при этом так и остался консенсуальным. Ранее существовавшая разница в этой части между договором займа и кредитным сегодня стерлась, по словам эксперта, – и эти изменения привели к сближению документов данного вида.

Сразу после заключения кредитного соглашения возникают:

- обязанность кредитора (кредитной организации) предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором;

- право заемщика требовать предоставления данного кредита (аналогичное право возникает у заемщика по договору займа, в котором предусмотрена обязанность предоставить сумму займа, – пункт 1 статья 807 ГК РФ в редакции №212-ФЗ).

«Для договора займа это актуально во всех случаях, за исключением тех, когда заимодавцем является физическое лицо: законодатель сохранил правило, что в этой ситуации соглашение остается реальным. Полагаю, что данная норма, скорее всего, сохранилась для граждан с целью обезопасить их как наименее защищенных с точки зрения права субъектов. Чтобы в дальнейшем физические лица не были поставлены в зависимость», – отмечает Ирина Михеева.

Основанием для отказа в выдаче кредита и займа является наличие обстоятельств, очевидно свидетельствующих о том, что предоставленный заем (кредит) не будет возвращен в срок (абзац 1 пункта 3 статья 807 ГК РФ в редакции №212-ФЗ).

Понятие «обстоятельства очевидно свидетельствующие» – является оценочными, отмечает Ирина Михеева. Дело в том, что законом не установлена точная степень «расстроенности» дел физического или юридического лица. Как отмечает эксперт, такие основания для отказа, как смена руководства компании или переход гражданина на другую работу с потерей 50% оклада, – могут приводить к спорным ситуациям и разбирательствам в суде.

Минимизировать неприятные последствия отказа, которые могут привести к спору в суде, по словам Ирины Михеевой, можно, если основания будут конкретизированы в самом договоре (кредитном или займа).

Правовой ликбез: договор банковского счета

Отдельный вопрос, который следует из неконкретных оснований для отказа в выдаче кредита или займа, – это шансы заемщика принудить кредитора к исполнению обязательства в натуре (в случае необоснованности отказа). При этом после реформирования 2018 года аналогичное право для заимодавца было узаконено в статье 308.3 ГК РФ.

При этом после реформирования 2018 года аналогичное право для заимодавца было узаконено в статье 308.3 ГК РФ.

«Судебная практика в этом отношении не очень однозначна, но высшие инстанции (п. 30 Постановления Пленума ВС РФ от 24.03.2016 №7), можно сказать, сформировали позицию, которая состоит в том, что обязать выдать кредитора/заимодавца средства в натуре невозможно. Способом защиты в данном случае, как указывается в пункте 11 Информационного письма Президиума Высшего Арбитражного Суда РФ от 13.09.2011 №147, является взыскание убытков. То есть заемщик, которому необоснованно после заключения кредитного договора отказали в выдаче кредита, может, исходя из сложившейся судебной практики, защитить свои права только через убытки», – поясняет Ирина Михеева.

Объем убытков, как разъяснил ВАС РФ, можно взыскать, если имела место разница в процентах. Например, когда в одной кредитной организации гражданину был одобрен кредит под 15%, а после необоснованного отказа заемщик был вынужден обратиться в другую кредитную организацию, где процентная ставка составила уже 17%.

Судебная практика, которая сложилась уже после разъяснений Президиума ВАС РФ, свидетельствует о том, что сторона заемщика может через суд добиться не только выплаты разницы процентов, но и кредита (займа) в натуре. Дело, приведенное в качестве примера Ириной Михеевой, было рассмотрено в 2015 году Судебной коллегией по гражданским делам Курганского областного суда (№33-1544/2015). Спор, по которому было вынесено апелляционное определение, возник по договору потребительского кредита.

- Обстоятельства – гражданка, взявшая заем в микрофинансовой организации под высокий процент, обратилась позже в кредитную организацию, где ей одобрили потребительский кредит.

Однако когда она пришла получить средства, то ей в выдаче кредита было отказано.

Однако когда она пришла получить средства, то ей в выдаче кредита было отказано. - Решение суда – гражданке удалось выиграть дело, судебная коллегия обязала банк предоставить ей кредит в натуре.

- Установленная причина отказа – в тот период повысилась ключевая ставка, в связи с чем банку стало невыгодно предоставлять кредит гражданке под процентную ставку и на тех условиях, по которым был заключен договор потребительского кредита.

Однако когда она пришла получить средства, то ей в выдаче кредита было отказано.

Однако когда она пришла получить средства, то ей в выдаче кредита было отказано.Ирина Михеева советует юристам учитывать не только разъяснения высших судов и имеющуюся практику, но также сформировать определенную внутреннюю практику, исходя их консенсуальной природы кредитного договора и договора займа.

Правовой ликбез: залоговый счет

После выдачи кредита (займа) также возникает ряд прав и обязанностей сторон. Заемщик обязан по кредитному договору (в соответствии со статьей 819 ГК РФ в редакции №212-ФЗ) возвратить полученную денежную сумму, проценты за пользование ею, а также иные платежи, предусмотренные кредитным договором. Аналогичные права возникают у кредитора, который может требовать от заемщика возврата кредита, уплаты процентов и иных платежей в предусмотренных кредитным договором порядке и сроках.

Аналогичные права возникают у кредитора, который может требовать от заемщика возврата кредита, уплаты процентов и иных платежей в предусмотренных кредитным договором порядке и сроках.

«Раньше у нас было предусмотрено, что объектом являются только деньги и вещи, определенные родовыми признаками. После реформирования (пункт 1 статья 807 ГК РФ в редакции №212-ФЗ) были предусмотрены еще и ценные бумаги. Соответственно, мы предполагаем, что они также должны быть определены родовыми признаками. Например, акции, выпущенные в одну эмиссию и так далее», – отмечает Ирина Михеева.

Существенные условия кредитного договораУсловия, именуемые существенными, являются важной составляющей процедуры подписания договора займа или кредитного: договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. Отсутствие такого условия приводит к тому, что договор является недействительным. Согласно ГК РФ (пункт 1 статья 432 Основные положения о заключении договора) к таковым относительно кредитного договора (статья 819 ГК РФ) относятся условия о предмете и о сумме кредита.

Судебная практика дополнила этот список, в информационном письме Президиум ВАС РФ №147 (п.12) в 2011 году обозначил как существенные еще и следующие условия:

- срок (сроки) и порядок предоставления кредита заемщику;

- срок (сроки) и порядок возврата полученного кредита;

- размер процентов;

- порядок уплаты кредитору процентов за пользование кредитом.

Правовой ликбез: независимая гарантия

Несоответствие законодательства и судебной практики в этой части наблюдается, поскольку закон перечисленные Президиумом ВАС РФ условия не признает существенными, отмечает Ирина Михеева. Суд при этом допускает, что эти условия могут отсутствовать в кредитном договоре, поскольку общие положения о займе по ГК РФ их компенсируют.

«Несмотря на отсутствие любого из указанных существенных условий, кроме предмета договора, согласно разъяснению Президиума ВАС РФ, данный договор не будет являться не заключенным. Объяснено это было восполнимостью условий. Например, ВАС РФ пояснил, что условия о размере процентной ставки является существенным, тем не менее в статье 809 ГК РФ предусмотрен размер процентной ставки. Таким образом, если стороны [договора] не предусмотрят в условиях ставку, применяется ключевая ставка Банка России, и, соответственно, это условие восполнимо», – поясняет Ирина Михеева.

Например, ВАС РФ пояснил, что условия о размере процентной ставки является существенным, тем не менее в статье 809 ГК РФ предусмотрен размер процентной ставки. Таким образом, если стороны [договора] не предусмотрят в условиях ставку, применяется ключевая ставка Банка России, и, соответственно, это условие восполнимо», – поясняет Ирина Михеева.

Аналогично можно компенсировать отсутствие в договоре кредита или займа такого существенного условия как порядок возврата кредита: применяются общие положения ГК РФ, согласно 810 статье в течение 30 дней с момента предъявления заимодавцем требования заемщик обязан вернуть сумму займа. Сроки уплаты также при их отсутствии в тексте договора восполняются пунктом 2 статьи 809 ГК РФ, где прописано, что в такой ситуации проценты выплачиваются ежемесячно.

Больше о договоре займа – в лекции Ирины Михеевой.

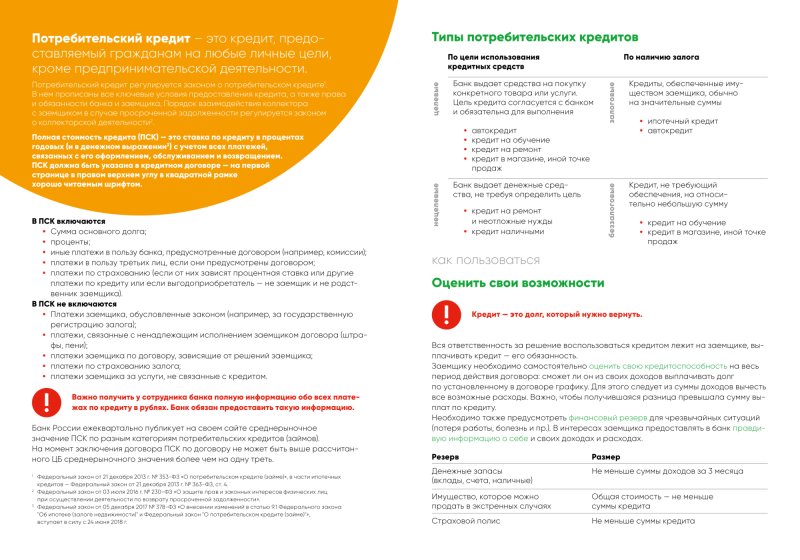

Что такое потребительский кредит?

Возможно, вы не знакомы с термином «потребительский кредит», но велика вероятность, что вы брали один из таких кредитов в прошлом. Потребительские кредиты — это категория кредитных продуктов, призванных помочь вам финансировать широкий спектр потребительских покупок, от повседневных покупок до крупных жизненных событий, таких как покупка дома.

Потребительские кредиты — это категория кредитных продуктов, призванных помочь вам финансировать широкий спектр потребительских покупок, от повседневных покупок до крупных жизненных событий, таких как покупка дома.

Подавляющее большинство кредитных продуктов, доступных вам, относятся к категории потребительских кредитов. По этой причине важно понимать, как работают потребительские кредиты, как их можно использовать и какие преимущества они могут предложить в качестве финансового инструмента, если только вы не злоупотребляете привилегиями этих продуктов.

5 Распространенные виды потребительских кредитов

При ответственном использовании широкий спектр потребительских кредитов может помочь вам достичь финансовых целей и развить отличные навыки управления денежными средствами. Вот наиболее распространенные типы потребительских кредитов, которые вы могли бы получить в какой-то момент своей жизни:

- Ипотечные кредиты: они используются для финансирования дома или даже для доступа к капиталу, который вы создали в собственности, которой вы уже владеете.

- Автокредиты: согласно данным Experian, предоставленным Исследовательской группой по общественным интересам США в 2018 году, 85 процентов покупок новых автомобилей и более половины покупок подержанных автомобилей связаны с автофинансированием.

- Кредитные карты: скользящие кредитные счета относятся к категории потребительских кредитов. Чрезмерные расходы по кредитным картам могут поставить потребителей в глубокую финансовую яму, но ответственное использование кредитных карт может улучшить управление денежными потоками и даже принести вознаграждение.

- Персональные кредиты: Персональные кредиты могут быть широкими и гибкими, что позволяет вам позволить себе широкий спектр покупок.

- Студенческие кредиты: Образовательные кредиты подпадают под категорию потребительских кредитов.

Преимущества получения потребительских кредитов

Некоторые финансовые эксперты рекомендуют проявлять осторожность при получении потребительских кредитов, поскольку определенные виды этих кредитов в большей степени способствуют потребительским расходам, чем созданию долгосрочного благосостояния. Тем не менее, потребительский кредит может предложить ряд преимуществ, в зависимости от ваших целей и ваших краткосрочных финансовых потребностей. Эти преимущества включают в себя:

Тем не менее, потребительский кредит может предложить ряд преимуществ, в зависимости от ваших целей и ваших краткосрочных финансовых потребностей. Эти преимущества включают в себя:

- Возможность распределять расходы по времени: когда крупные покупки нецелесообразны или слишком сильно сокращают ваши денежные резервы, ссуды позволяют вам позволить себе эти покупки и заложить погашение в ваш ежемесячный бюджет.

- Покупательная способность для покупки дома и других финансовых целей: крупные покупки часто невозможны без доступа к потребительским кредитам.

- Потенциал увеличения вашего благосостояния в зависимости от цели кредита: ипотека, например, позволяет вам увеличить долю в собственности. Студенческие кредиты также могут увеличить ваш потенциал заработка на протяжении всей жизни.

- Финансовая стабильность в виде поддержания краткосрочной ликвидности: опираясь на потребительские кредиты для финансирования крупных покупок, вы можете поддерживать резервный фонд и денежные резервы для других расходов.

Вам нужен закрытый или бессрочный потребительский кредит?

Потребительские кредиты структурированы одним из двух основных способов: либо в виде фиксированного кредита, который погашается в течение установленного периода времени, либо в виде возобновляемого кредитного счета, который вы можете использовать по своему усмотрению.

Закрытые кредиты структурированы с фиксированной процентной ставкой, суммой ежемесячного платежа и сроком погашения. Большинство ваших кредитов, вероятно, подпадают под эту категорию, включая ипотечные кредиты, автокредиты и студенческие кредиты.

Бессрочные кредиты более гибки для ваших потребностей в заимствованиях и погашении. Это может включать счета кредитных карт и кредитные линии собственного капитала, а также другие варианты с открытым сроком действия.

Как сравнить варианты потребительского кредита

Прежде чем принять предложение потребительского кредита, важно ознакомиться с условиями кредита, чтобы убедиться, что они соответствуют вашим потребностям и конкурентоспособны на текущем рынке кредитования. Ключевые критерии для оценки включают:

Ключевые критерии для оценки включают:

- Процентная ставка: более высокие процентные ставки приводят к более высоким ежемесячным платежам.

- Срок погашения: продолжительность срока погашения определяет размер вашего ежемесячного платежа.

- Сборы (включая ежегодные сборы за возобновляемые счета): разные кредиторы взимают разные суммы сборов.

- Требования к залогу, если таковые имеются: В зависимости от вашего кредита и других кредитных факторов вам может потребоваться предоставить залог для вашего кредита.

- Плата за досрочное погашение. Некоторые кредиты могут взимать дополнительную плату, если вы решите погасить долг досрочно.

Ответственно используя потребительские кредиты и управляя задолженностью как финансовым инструментом, вы можете улучшить финансовую стабильность, оптимизировать свой денежный поток и использовать задолженность по потребительским кредитам для увеличения собственного капитала с течением времени.

Узнайте больше о стратегиях обеспечения долгосрочной финансовой стабильности — загрузите сегодня наше руководство по финансовому планированию в непростые времена.

Потребительский кредит — значение, использование, 7 основных типов

Главная » Инвестиционные банковские ресурсы » Корпоративные финансовые ресурсы » Потребительский кредит

Потребительский кредит представляет собой вид кредита, предоставляемого потребителю, чтобы помочь ему финансировать только набор определенных расходов. Как правило, этот вид кредита может быть обеспечен, т. е. заемщик должен предоставить определенный актив в качестве гарантии, или он также может быть необеспеченным в зависимости от денежной стоимости кредита, т. е. не требуется никакого обеспечения активами заемщика.

Заемщики могут использовать это, чтобы уменьшить свое долговое бремя за счет консолидированных кредитов. Этот процесс также называется рефинансированием. Рефинансирование Рефинансирование определяется как принятие нового долгового обязательства в обмен на текущее долговое обязательство. Другими словами, это просто акт замены текущего долгового обязательства дополнительным долговым обязательством в отношении конкретных условий, таких как процентные ставки, срок владения. Читать далее, и люди делают это, чтобы быстрее избавиться от долгового бремени, воспользовавшись кредитами рефинансирования. по более низкой процентной ставке.

Рефинансирование Рефинансирование определяется как принятие нового долгового обязательства в обмен на текущее долговое обязательство. Другими словами, это просто акт замены текущего долгового обязательства дополнительным долговым обязательством в отношении конкретных условий, таких как процентные ставки, срок владения. Читать далее, и люди делают это, чтобы быстрее избавиться от долгового бремени, воспользовавшись кредитами рефинансирования. по более низкой процентной ставке.

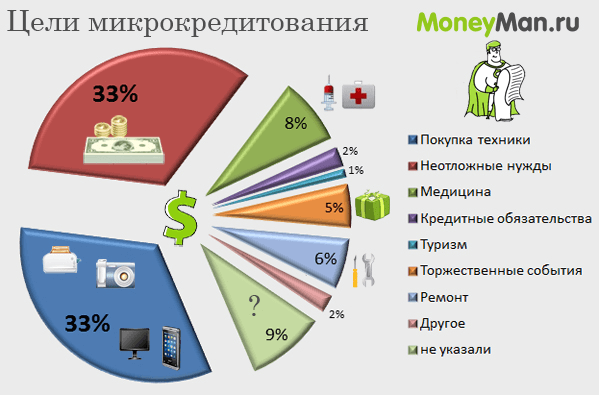

Потребительские кредиты также относятся к потребительским кредитам, которые помогают людям получать удовольствие от поездок за границу, получения образования или даже использования суммы для небольших или крупных ремонтов дома. Это пригодится как для малых, так и для больших потребностей заемщика.

Содержание

- Что такое потребительский кредит?

- Типы потребительских кредитов

- Кто имеет право на получение потребительских кредитов?

- Процентная ставка по потребительским кредитам

- Необходимые документы

- Использование

- Преимущества

- Рекомендуемые статьи

Типы потребительских кредитов

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство? Ссылка должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку на авторство? Ссылка должна быть гиперссылкой

Например:

Источник: Потребительский кредит (wallstreetmojo.com)

- Ипотечные кредиты: Ипотечные кредиты обычно связаны с покупкой нового дома. Банки присваивают этот тип на основании кредитного рейтинга и возможности первоначального взноса. Первоначальный взнос. Первоначальный взнос, который покупатель вносит продавцу при покупке дорогого объекта, например, жилой недвижимости или автомобиля. Он составляет часть общей суммы покупки актива и осуществляется с помощью наличных, банковского чека, кредитной карты или онлайн-банкинга. читать далее, что заемщик должен облегчить покупку нового дома.

- Кредитные карты: Это самый распространенный и популярный потребительский кредит. Кредитная карта помогает заемщикам приобретать свои повседневные потребности, от одежды до продуктов, через кредитную линию, предоставленную им компанией, выпускающей кредитные карты. Однако проценты в этом случае немного высоки, а неуплата влечет за собой высокий уровень штрафа.

- Автокредиты: Автокредиты обычно предназначены для покупки автомобилей. Как правило, их можно приобрести в банке или в автосалоне.

- Образовательные ссуды: Образовательные ссуды предназначены для удовлетворения образовательных потребностей студентов с точки зрения оплаты учебы в колледже или обучения. Это помогает студентам продолжать свое образование, а погашение кредитаПогашение кредитаКалькулятор погашения кредита помогает определить сумму каждого взноса, подлежащего уплате заемщиком при получении определенной суммы в качестве кредита с определенной процентной ставкой, подлежащей погашению периодическими платежами в течение определенного срока .читать больше начинается после окончания колледжа.

- Рефинансирование кредитов: Рефинансирование кредита, как следует из названия, используется для рефинансирования уже существующего кредита. Например, его можно использовать для рефинансирования автокредитов, кредитов на образование, жилищных кредитов и даже кредитных карт. Рефинансирование кредита в идеале имеет фиксированный платеж по более низкой процентной ставке, что помогает заемщику закрыть более ранний кредит.

- Ссуды под залог собственного капитала: Это разновидность потребительского кредита, при котором можно использовать стоимость собственного капитала. Стоимость собственного капитала. рассчитывается путем умножения рыночной стоимости одной акции на общее количество акций в обращении. Подробнее о своем доме, чтобы занять деньги. Как правило, это используется для улучшения домов.

- Персональные кредиты: Персональные кредиты предназначены для удовлетворения повседневных потребностей покупателя и могут использоваться для различных покупок. Персональные кредиты позволяют заемщику делать что угодно, от ремонта до инвестиций в бизнес.

Однако проценты в этом случае немного высоки, а неуплата влечет за собой высокий уровень штрафа.

Однако проценты в этом случае немного высоки, а неуплата влечет за собой высокий уровень штрафа. Например, его можно использовать для рефинансирования автокредитов, кредитов на образование, жилищных кредитов и даже кредитных карт. Рефинансирование кредита в идеале имеет фиксированный платеж по более низкой процентной ставке, что помогает заемщику закрыть более ранний кредит.

Например, его можно использовать для рефинансирования автокредитов, кредитов на образование, жилищных кредитов и даже кредитных карт. Рефинансирование кредита в идеале имеет фиксированный платеж по более низкой процентной ставке, что помогает заемщику закрыть более ранний кредит.Кто имеет право на получение потребительских кредитов?

Минимальный возраст для подачи заявки на получение потребительского кредита составляет 21 год, а максимальный возраст может достигать 60 лет. Если человек работает по найму, максимальный возраст составляет 60 лет. Однако, если некоторые из них работают не по найму, они могут работать до 65 лет. Кроме того, это зависит от банка к банку, а также учитываются такие факторы, как кредитный рейтинг.

Если человек работает по найму, максимальный возраст составляет 60 лет. Однако, если некоторые из них работают не по найму, они могут работать до 65 лет. Кроме того, это зависит от банка к банку, а также учитываются такие факторы, как кредитный рейтинг.

Процентная ставка по потребительским кредитам

Приведенные ниже ставки основаны на ставках, взимаемых в США: –

- Потребительские кредиты = 5% – 36% в зависимости от кредитного рейтинга

- Кредиты на образование = 4,5 % – 6%

- Кредитная карта = от 13% до 16%

- Кредит на жилье = 3,5% – 4%

- Кредит на рефинансирование = 3,5% – 4%

- Автокредит = 5,3% – 6% права, паспорт, гос.удостоверение личности, свидетельство о рождении, справка о гражданстве, коммунальные платежи и т.д.

- Подтверждение адреса: Действующий договор аренды или любые документы с указанным адресом.

- Подтверждение дохода: Банковская выписка, налоговые декларации и платежные ведомости.

- Другие документы: Текущая выписка по кредитной карте или кредиту, альтернативный источник дохода, текущая арендная плата или ипотека.

- Рефинансирование текущего непогашенного кредита.

- Продолжить образование и, таким образом, помочь в оплате обучения.

- Покупка автомобиля для личного или коммерческого использования.

- Строительство дома, ремонт или улучшение.

- Стремитесь покупать повседневные нужды, такие как продукты или одежду.

- Легкий доступ к средствам в любое время и в критические моменты.

- Он предлагает повысить финансовую гибкость, начиная от различных видов кредитов.

- Он предлагает достойные процентные ставки и универсален.

- Они хороши, когда дело доходит до консолидации долгаКонсолидация долгаКонсолидация долга — это процесс, который объединяет несколько кредитов в один, чтобы получить преимущество более низкой процентной ставки.