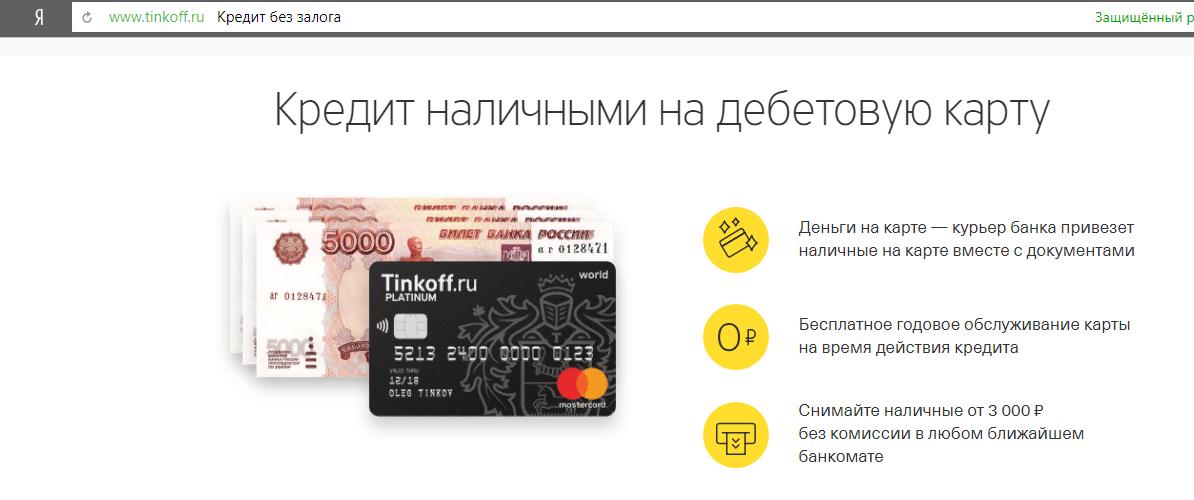

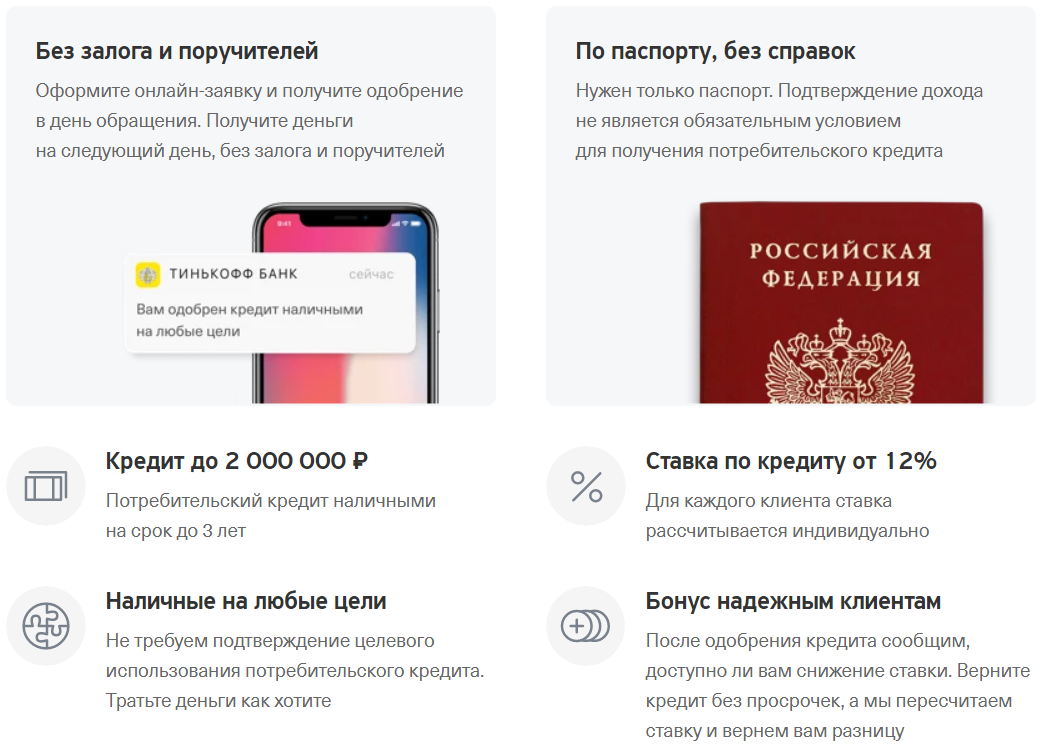

Потребительский кредит «Под залог недвижимости» в банке Тинькофф Кредитные Системы Нижнего Новгорода

Условия банка

| Тип программы | Стандартные |

|---|---|

| Сумма кредита | 200 000 — 15 000 000 ₽ |

| Срок кредита | 3 — 180 месяцев |

| Ставка: | от 3.9 % |

| График погашения | аннуитет |

| Досрочное погашение | Без ограничений и комиссий |

| Штрафы при просрочке платежа | 1/366 от размера ключевой ставки Банка России |

| Срок принятия решения | 1 — 2 рабочих дней |

| Форма выдачи кредита | На банковскую карту |

| Обеспечение | Требуется |

| Цель кредита | любые цели |

|---|---|

| Залог | Недвижимость |

| Гражданство | Россия |

|---|---|

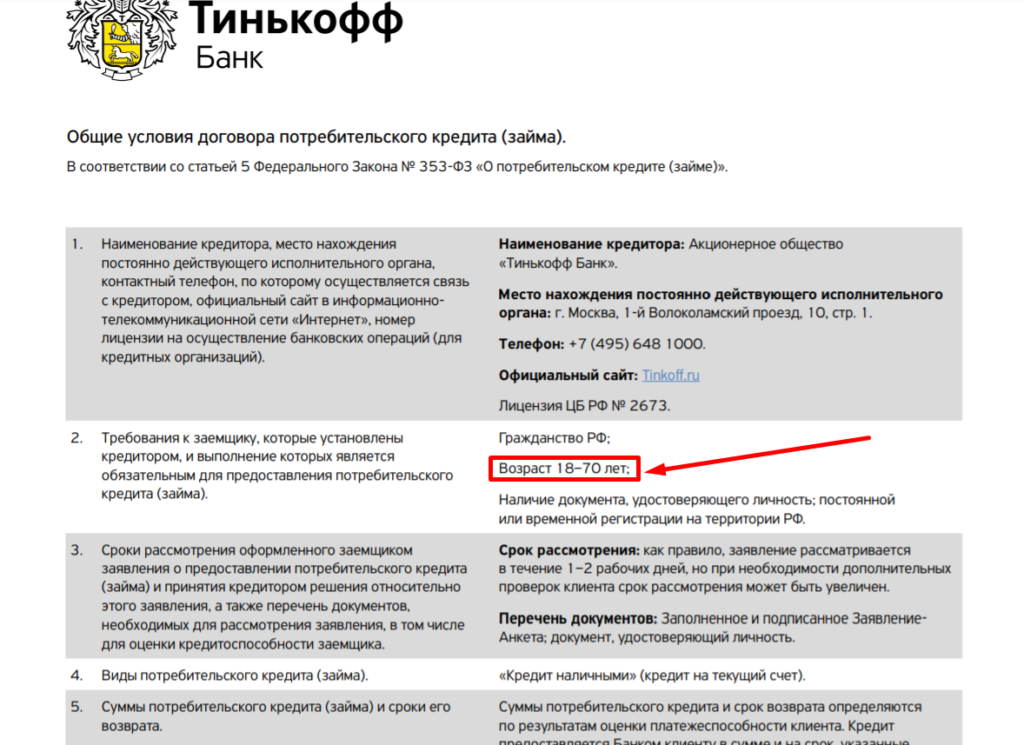

| Минимальный возраст | от 18 лет |

| Максимальный возраст на момент погашения кредита | Женщины: 70 лет Мужчины: 70 лет |

| в регионе присутствия Банка | |

| Подтверждение дохода | Возможно без подтверждения дохода |

Увеличение ставки

в случае прекращения Договора залога до полного погашения Задолженности + 5 процентных пунктов к действующей ставке. В случае невыдачи закладной либо признания закладной недействительной + 5 процентных пунктов к действующей ставке. В случае непредоставления договора страхования рисков утраты и повреждения Предмета залога:

в случае, когда Предметом залога является квартира либо нежилое помещение в виде апартаментов +1 процентный пункт к действующей ставке, в случае, когда Предметом залога является иное недвижимое имущество + 2 процентных пункта к действующей ставке, в случае отсутствия обеспечения в виде залога недвижимости + 5 процентных пунктов к действующей ставке.

В случае невыдачи закладной либо признания закладной недействительной + 5 процентных пунктов к действующей ставке. В случае непредоставления договора страхования рисков утраты и повреждения Предмета залога:

в случае, когда Предметом залога является квартира либо нежилое помещение в виде апартаментов +1 процентный пункт к действующей ставке, в случае, когда Предметом залога является иное недвижимое имущество + 2 процентных пункта к действующей ставке, в случае отсутствия обеспечения в виде залога недвижимости + 5 процентных пунктов к действующей ставке.

Плата за включение в «Программу страховой защиты заёмщиков Банка 3.0» — 0,3% от фактически выданной суммы кредита.

Правила применения тарифов

Процентная ставка применяется к Кредиту и является платой за пользование Кредитом. В случаях, указанных в подпунктах 1.2.–1.6., применение

предусмотренных ставок осуществляется по усмотрению Банка.

1.1. Применяется при подключении Клиентом «Программы страховой защиты заемщиков Банка 3.

Информация обновлена: 28.02.2023

Где оформить

Кредитные программы других банков

Статьи о потребительском кредитовании

ЗанятьЧто лучше – кредитная карта или потребительский кредит?

ЗанятьМикрокредитование в Европе: реалии и опыт

ЗанятьПотребительский кредит со страховкой и без – стоит ли переплачивать?

ЗанятьШагаем в новую жизнь: как решиться на перемены

Все статьи

Популярные программы

На образованиеНа лечениеНа ремонтНа развитие ЛПХПод залог недвижимостиПод залог автомобиляБез залога и поручителейБез справок и поручителейПо паспортуБез комиссииВ день обращенияСрочные кредитыПенсионерамНаличнымиНа 3 месяцаНа 6 месяцевНа 1 годС низкой ставкой

Возврат страховки по кредиту после оформления и при досрочном погашении

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуКогда банк выдает кредит, он рассчитывает на то, что заемщик вернет его в срок и в полном объеме. Однако всегда существует риск, что что-то пойдет не по плану — например, заемщик может заболеть, попасть в аварию, потерять работу или даже умереть. Чтобы обезопасить себя от подобных ситуаций, банки просят заемщиков оформить страховку, покрывающую подобные риски. Разбираемся, можно ли отказаться, как вернуть уплаченные за полис деньги и может ли возврат повлиять на условия кредита.

Стать клиентом

Можно ли отказаться от страховкиЗакон о защите прав потребителей напрямую запрещает продавцу навязывать любые дополнительные услуги своим клиентам, если сами они не хотят их приобретать. Страхование при оформлении кредита как раз считается добровольной услугой, поэтому формально банк не имеет права заставлять своих клиентов ее приобрести. Согласно статье 935 Гражданского кодекса РФ, человека нельзя обязать застраховать свою жизнь или здоровье — это тоже можно сделать только по его личному желанию. Все это означает, что заемщик имеет полное право отказаться от страховки, если он не хочет ее приобретать.

Согласно статье 935 Гражданского кодекса РФ, человека нельзя обязать застраховать свою жизнь или здоровье — это тоже можно сделать только по его личному желанию. Все это означает, что заемщик имеет полное право отказаться от страховки, если он не хочет ее приобретать.

Однако в реальности банки предлагают страховые продукты при выдаче кредитов, не нарушая закон. К примеру, для клиентов, не оформивших страхование, ставка по кредиту выше. Это позволяет банку компенсировать свои риски при помощи дохода от повышенной ставки, изменяет условия кредитования для заемщика, но при этом не нарушает закон, так как колебания ставки не настолько значительны. При этом многие банки делают шаг навстречу: предлагают полисы компаний-партнеров по специальной цене, ниже средней по рынку или включают в пакет дополнительные услуги, которые могут быть полезные заемщику и членам его семьи – онкострахование, например, или бесплатные консультации врачей онлайн.

Последняя редакция закона ParagraphWrapper» color=»brand-primary»>В 2020 году в силу вступили обновленные редакции Гражданского кодекса РФ и Федеральных законов №353-ФЗ и №102-ФЗ. Изменения в этих редакциях в том числе затронули положения, касающиеся возможности возврата страховой премии при потребительском кредитовании. Согласно поправкам, если кредитный договор был заключен не раньше 1 сентября 2020 года и заемщик погасил кредит досрочно, то он имеет право вернуть часть денег, которые заплатил за страховку.

ParagraphWrapper» color=»brand-primary»>В 2020 году в силу вступили обновленные редакции Гражданского кодекса РФ и Федеральных законов №353-ФЗ и №102-ФЗ. Изменения в этих редакциях в том числе затронули положения, касающиеся возможности возврата страховой премии при потребительском кредитовании. Согласно поправкам, если кредитный договор был заключен не раньше 1 сентября 2020 года и заемщик погасил кредит досрочно, то он имеет право вернуть часть денег, которые заплатил за страховку. Возвращена будет сумма, пропорциональная оставшемуся сроку кредита. К примеру, если клиент оформил заем на три года, но уже через год досрочно погасил задолженность, то он сможет вернуть деньги за оставшиеся два года — то есть целых две трети от всей страховой премии. Чтобы оформить возврат, достаточно обратиться с заявлением в свою страховую компанию или в сам банк, если изначальную страховку вы оформляли через него. На возврат отводится срок до 7 рабочих дней, начиная со дня подачи заявления.

Однако у этого закона есть и свои нюансы. Например, в возврате откажут, если за время действия полиса произошел страховой случай или если кредит был оформлен до 1 сентября 2020 года. Также действие страховки нельзя будет прекратить из-за досрочного погашения, если клиент оформлял ее не вместе с займом, а отдельно, как самостоятельный продукт.

Например, в возврате откажут, если за время действия полиса произошел страховой случай или если кредит был оформлен до 1 сентября 2020 года. Также действие страховки нельзя будет прекратить из-за досрочного погашения, если клиент оформлял ее не вместе с займом, а отдельно, как самостоятельный продукт.

Чаще всего банки предлагают застраховать залоговое имущество, жизнь и здоровье заемщика, а также прочие кредитные риски. Обязательным из них является только страхование залогового имущества — например, ипотечной квартиры, кредитного автомобиля или любого другого объекта, который выступает в качестве обеспечения по кредиту. От страховки такого типа нельзя отказаться и ее нельзя вернуть, даже если клиент по какой-то причине передумал.

При этом вернуть можно любой из полисов, которые закон относит к категории добровольного страхования — например, полисы страхования здоровья, жизни, трудоспособности заемщика и прочих кредитных рисков. Отказаться можно как на этапе оформления займа, так и после, однако в любом из этих случаев банк может применить к заемщику штрафные санкции — например, повысив для него процентную ставку.

Отказаться можно как на этапе оформления займа, так и после, однако в любом из этих случаев банк может применить к заемщику штрафные санкции — например, повысив для него процентную ставку.

Страховка нужна банку для того, чтобы компенсировать свои риски на случай, если возникнет какая-либо непредвиденная ситуация — иными словами, если с заемщиком что-то случится и он не сможет вовремя возвращать долг. Однако если заемщик отказывается оформлять страховку, то банку приходится компенсировать риски другими способами — например, искусственно завышая для него процентную ставку.

Все условия соглашения между банком и заемщиком — включая возможность повышения ставки при возврате страховки — обязательно должны быть четко прописаны в кредитном договоре. Если в нем указано, что заемщик должен приобрести полис, но тот этого не сделал либо вернул его после покупки, то банк имеет право даже расторгнуть кредитный договор и потребовать от клиента вернуть ему всю сумму долга, включая проценты. В некоторых договорах может быть напрямую прописано, что сниженная ставка доступна только при условии покупки страховки.

В некоторых договорах может быть напрямую прописано, что сниженная ставка доступна только при условии покупки страховки.

Большинство полисов оформляется на определенный срок, который может не совпадать с общим сроком кредитования. В этом случае по истечении срока полис оформляется заново, при возврате перерасчет выполняется с учетом срока действия полиса в том числе.

Необходимые документы при возврате страховкиДля возврата страховой премии нужно подготовить следующий пакет документов:

- паспорт страхователя;

- оригинал страхового полиса;

- квитанцию об оплате полиса;

- заявление о расторжении договора страхования и о возврате денежной премии;

- кредитный договор;

- справку об отсутствии задолженности перед кредитной организацией — в случае, если задолженность была погашена досрочно;

- банковские реквизиты счета, на который должна быть перечислена страховая премия.

Уже уплаченную страховую премию можно вернуть на разных этапах — например, во время двухнедельного «периода охлаждения», после его окончания, а также при досрочном погашении задолженности. Рассмотрим, какие схемы возврата действуют в каждом из этих случаев.

Возврат в «период охлаждения»

В российском законодательстве существует понятие «период охлаждения» — это двухнедельный срок с момента заключения договора, который дается покупателю услуг на размышление. Если в пределах этого срока клиент решил, что приобретенная услуга ему не нужна, он имеет право отказаться от нее и вернуть ее полную стоимость. Главное условие — в течение этого периода не должен произойти страховой случай, иначе вернуть деньги уже не получится. При этом период охлаждения не распространяется на те услуги, приобретение которых считается обязательным — например, с его помощью не получится вернуть деньги за страхование залогового имущества.

- Чтобы вернуть средства в течение периода охлаждения, обратитесь напрямую в страховую компанию с заявлением о расторжении договора страхования и копиями основных документов — паспорта, страхового полиса, квитанции об оплате.

- В заявлении обязательно укажите реквизиты счета, на который страховая должна вернуть деньги.

- Чтобы подтвердить, что вы обратились за возвратом своевременно, подготовьте две копии заявления — одну из них вы отдадите страховой, а вторая останется у вас. На вашем экземпляре попросите поставить отметку о приеме заявления с датой.

- Страховая должна вернуть средства в течение 10 рабочих дней. Если этого не произошло, можно обратиться с жалобой в Центробанк России или в Роспотребнадзор.

До и после 14 дней

В некоторых случаях вернуть часть страховой премии можно даже после того, как закончился двухнедельный период охлаждения — правда, такая возможность должна быть отдельно прописана в договоре страхования. Если же условия договора не предполагают такой возможности, то шанс вернуть средства остается только в том случае, если заемщику удастся доказать, что страховку ему навязали. Чтобы это сделать, нужно обратиться в суд и предоставить доказательства того, что банк ввел заемщика в заблуждение насчет обязательности этой страховки. Правда, в таком случае нужно быть готовыми к тому, что судебные издержки в результате могут оказаться больше, чем сумма, которую вы сможете вернуть.

Если же условия договора не предполагают такой возможности, то шанс вернуть средства остается только в том случае, если заемщику удастся доказать, что страховку ему навязали. Чтобы это сделать, нужно обратиться в суд и предоставить доказательства того, что банк ввел заемщика в заблуждение насчет обязательности этой страховки. Правда, в таком случае нужно быть готовыми к тому, что судебные издержки в результате могут оказаться больше, чем сумма, которую вы сможете вернуть.

При досрочном погашении

Если заемщик погашает кредит досрочно, то страховой полис перестает быть нужным. В таком случае он имеет право отказаться от страховки и вернуть часть уплаченных за нее средств. Схем возврата в таком случае может быть две.

- Если договор был заключен после 1 сентября 2020 года, то он подпадает под действие новых поправок. В таком случае страхователю нужно обратиться в страховую компанию или в сам банк, если полис оформлялся в нем, и написать заявление о возврате. Деньги за оставшийся период должны будут вернуть в течение 7 рабочих дней.

- Если договор был заключен до 1 сентября 2020 года, то под действие поправок он уже не попадает. В таком случае все зависит от условий конкретного кредитного договора. Если по этим условиям страховое возмещение зависит от оставшейся суммы задолженности, то при досрочном погашении действие страховки должно прекратиться. Это значит, что страхователь сможет получить возмещение за оставшийся срок. Однако если страховка никак не связана с суммой долга и считается отдельным продуктом, то вернуть за нее деньги не получится — она продолжит действовать до окончания своего срока.

Деньги за оставшийся период должны будут вернуть в течение 7 рабочих дней.

Деньги за оставшийся период должны будут вернуть в течение 7 рабочих дней.После уплаты кредита

Если кредит был погашен в срок, а не досрочно, то деньги за страховку по нему вернуть уже нельзя. К тому же чаще всего это и не требуется — в подавляющем большинстве случаев действие страхового полиса длится ровно столько же, сколько и период действия кредита. Поскольку к моменту выплаты займа срок страховки уже закончится, оформить ее возврат будет невозможно.

Поскольку к моменту выплаты займа срок страховки уже закончится, оформить ее возврат будет невозможно.

Все ранее сказанное относится к индивидуальному страхованию, при котором застрахованным является сам заемщик. Однако также существует еще один вид страхования — коллективное, когда один полис оформляется сразу на множество людей. В таком случае застрахованным обычно является сам банк, а заемщики просто присоединяются к уже существующему договору между банком и страховой компанией.

Оформить возврат полиса коллективного страхования довольно сложно, поскольку для него нет единой унифицированной процедуры возврата. Зачастую единственным способом это сделать будет обращение в суд.

По закону заемщик имеет полное право отказаться от страхования своей жизни и здоровья для кредита. Сделать это можно как в процессе оформления займа, так и после этого, в течение так называемого «периода охлаждения», который длится 14 дней. Написать заявление на возврат можно даже после этого срока — правда, в таком случае заявителю вернут не полную стоимость полиса, а только ее часть.

Сделать это можно как в процессе оформления займа, так и после этого, в течение так называемого «периода охлаждения», который длится 14 дней. Написать заявление на возврат можно даже после этого срока — правда, в таком случае заявителю вернут не полную стоимость полиса, а только ее часть.

Согласно новым законодательным поправкам, которые вступили в силу в 2020 году, заемщики, досрочно погасившие свой кредит, также имеют право вернуть часть страховой премии за оставшийся период действия — однако это работает только для займов, оформленных после 1 сентября 2020 года.

Чтобы оформить возврат, нужно обратиться в страховую компанию, выдавшую страховку, и написать заявление об отказе от услуги, приложив к нему необходимые документы. Однако стоит понимать, что при возврате страховки банк имеет право поднять процентную ставку по кредиту, чтобы этим компенсировать риск невозврата средств.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

IPO российского Тинькофф Кредита привлечет более $1 млрд, сообщает источник-Reuters

Зарегистрируйтесь сейчас

Получите ограниченный доступ к нашим отраслевым новостям, анализу и данным, а также регулярные обновления по электронной почте

имя

Фамилияфамилия

ОрганизацияОрганизация

Страна CountryUnited StatesUnited KingdomAfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBorneoBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Virgin IslandsBritish West IndiesBruneiBulgariaBurkina FasoCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChannel IslandsChileChinaChristmas IslandColombiaComorosCosta RicaCroatiaCyprusCzech RepublicDemocratic Republic of CongoDenmarkDjiboutiDominican RepublicDubaiEcuadorEgyptEl SalvadorEstoniaEthiopiaFaroe IslandsFederated States of MicronesiaFijiFinlandFranceFrench PolynesiaGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGrenadaGuamGuatemalaGuernseyGuineaHaitiHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsraelItalyIvory CoastJamaicaJapanJerseyJordanKazakhstanKenyaKoreaKuwaitLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacedoniaM adagascarMalawiMalaysiaMaldivesMaliMaltaMartiniqueMauritiusMexicoMoldovaMonacoMongoliaMontenegroMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNetherlands AntillesNevis IslandNew ZealandNicaraguaNigerNigeriaNorthern Mariana IslandsNorwayOmanPakistanPalestinePanamaPapua New GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarReunionRomaniaRussiaRussian FederationRwandaSaint HelenaSaint LuciaSan MarinoSao Tomé and PríncipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSouth AfricaSpainSri LankaSt.

Должность

Job TitleAccountantAnalystAsset ManagerAssociateAssociate DirectorAssociate PartnerBusiness Development ManagerChairmanChairpersonChief Administrative OfficerChief Compliance OfficerChief ExecutiveChief Executive OfficerChief Financial OfficerChief Impact OfficerChief Information OfficerChief Investment OfficerChief Operating OfficerChief Technology OfficerCommunicationsCompliance ManagerComptrollerConsultantControllerCounselDirectorDirector — Business DevelopmentDirector – Capital MarketsDirector – Credit/Fixed IncomeDirector – ESGDirector — FinanceDirector – ImpactDirector — OperationsExecutive AssistantExecutive DirectorExecutive Vice PresidentFinanceFinance КонтролерФинансовый менеджерОснователь/соучредительУправляющий фондомГенеральный юрисконсультГенеральный управляющийГенеральный партнерГлава управления активамиГлава рынков капиталаГлава отдела кредитов/фиксированного доходаРуководитель ESGРуководитель отдела воздействияРуководитель инфраструктурыРуководитель отдела прямых инвестицийРуководитель отдела недвижимостиИнвестиционный директорУправляющий инвестициямиОтношения с инвесторамиЮрист Юрисконсульт C ounselLibrarianManagerManaging DirectorManaging PartnerMarketing DirectorMarketing ManagerNon Executive DirectorOperating PartnerOtherOwnerPartnerPortfolio ManagerPR ManagerPresidentPressPrincipalResearcherSenior AdvisorSenior AssociateSenior ManagerSenior PartnerSenior Vice PresidentStudentTax Manager/DirectorTreasurerVenture PartnerVice ChairpersonVice PresidentVice President — FinanceCo/Founder and PartnerPartner — InvestmentPartner — Investment ManagementPartner — M&AsPartner — Private DebtPartner — Private EquityPartner — Private Equity, M&APartner — Private FundsPartner — Проектное финансированиеПартнер — Государственно-частное партнерствоПартнер — НедвижимостьПартнер — ТранспортДиректор по персоналуДиректор по кредитованиюДиректор по маркетингуДиректор по операциямДиректор по рискамДиректор по стратегииДиректор — ЭнергетикаДиректор по связям с инвесторамиДиректор — НедвижимостьРуководитель отдела альтернативных инвестицийРуководитель отдела развития бизнесаРуководитель отдела коммерческого кредитованияРуководитель отдела комплаенсаРуководитель отдела корпоративных финансовРуководитель Директор по энергетикеГлава отдела по работе с персоналомГлава по инвестициямГлава по связям с инвесторамиГлава по кредитованиюРуководитель по маркетингуРуководитель по операциямГлава по управлению портфелемРуководитель по частному долгуРуководитель по проектному финансированиюГлава по технологиямСтарший менеджер по инвестициямОперационный менеджерМенеджер по агробизнесуСотрудник по соблюдению нормативных требований/МенеджерСтарший советникСтарший советник по инвестициямАссоциированный специалист по банковскому делу и финансамПомощник по рынкам капиталаПомощник по соблюдению требований Ассоциированный по корпоративным вопросам , Управление финансами и инвестициямиАссоциированный — Энергетический партнер — Финансовый партнер — Инфраструктурный партнер — Инвестиционный партнер — M&AsAssociate — Private DebtAssociate — Private EquityAssociate — Private FundsAssociate — Real EstateAdvisorAnalyst — Finance Analyst — InfrastructureAnalyst — InvestmentAnalyst — Private Funds Analyst — Private DebtHeader of Real EstatesDirector — Real Assets Analyst — Real AssetsVice President ESGСтарший вице-президент — ESGAаналитик — ESGУправляющий директор — ESGPartner — ESGИсполнительный директор — ESGManaging Par tner — ESGESG ManagerВице-президент по ответственным инвестициямСтарший вице-президент по ответственным инвестициямАналитик по ответственным инвестициямРуководитель по ответственным инвестициямУправляющий директор по ответственным инвестициямПартнер по ответственным инвестициямДиректор по ответственным инвестициямИсполнительный директор по ответственным инвестициямУправляющий партнер по ответственным инвестициямМенеджер по ответственным инвестициям Управление инвестициямиПартнер — ЭнергетикаПартнер — Инфраструктура Чтобы зарегистрироваться, ознакомьтесь и примите наши положения и условия и уведомление о конфиденциальности. Я принимаю:

источникРегистрация

Международный частный капиталИнвестор в частный долгУправление частными фондами Инфраструктурный инвесторPerenewsИнвестор во вторичном капиталеИнвестор в сельском хозяйствеRecapital newsPehubReg compliance watchVCJBuyoutsNew Private MarketsRecapital news USAResponsible InvestorPehub Europe

Уже зарегистрирован? Кликните здесь чтоб войти

Я принимаю:

источникРегистрация

Международный частный капиталИнвестор в частный долгУправление частными фондами Инфраструктурный инвесторPerenewsИнвестор во вторичном капиталеИнвестор в сельском хозяйствеRecapital newsPehubReg compliance watchVCJBuyoutsNew Private MarketsRecapital news USAResponsible InvestorPehub Europe

Уже зарегистрирован? Кликните здесь чтоб войтиЛогин

Получите ограниченный доступ к нашим отраслевым новостям, анализу и данным, а также регулярные обновления по электронной почте

Адрес электронной почты У вас нет аккаунта? Нажмите здесь, чтобы зарегистрироватьсяФинансовые институты M&A: Потребительское финансирование

Наше мышление

Что внутри

Сентябрь 2021 г.

Мы выделяем ключевые европейские тенденции в области слияний и поглощений в первой половине 2021 года и представляем наше понимание перспектив развития слияний и поглощений в будущем.

Введение

По мере того, как ограничения COVID-19 и запреты на поездки по Европе заканчиваются, прекращается и перерыв в слияниях и поглощениях в сфере финансовых услуг в Европе. С ростом слияний и поглощений до уровней, невиданных со времен легендарного расцвета 1990-х годов, 2021 год обещает бычий рынок необычайных масштабов.

В этом выпуске представлены основные моменты сделок и тенденции слияний и поглощений в Европе и Великобритании. Сосредоточив внимание на банках, финансовых технологиях и других финансовых услугах, мы также представляем наше мнение о перспективах слияний и поглощений в третьем полугодии 2021 года и далее.

Ключевые события второго полугодия 2021 года включают следующее:

- Банки: По мере того, как заканчивается перерыв в деятельности по консолидации банков из-за COVID-19, активность консолидации европейских банков в области слияний и поглощений достигает беспрецедентного уровня.

- Финтех: Электронная коммерция и онлайн-финансовые услуги испытали экспоненциальный рост во время

пандемии COVID-19. Никогда еще значение цифровых предложений и инструментов RegTech

для защиты организаций и клиентов не было столь очевидным.

Единороги Европы полным ходом мчатся к цифровому будущему. - Управление активами/состояниями: Консолидация рынка продолжается лихорадочными темпами. Великобритания возглавляет список лидеров

, заключив 17 примечательных сделок во втором полугодии 2021 года - Платежи: Пандемия COVID-19 вывела электронную коммерцию на невиданный ранее уровень

— платежная система, поставщики услуг и решений ответили

беспрецедентным всплеском сделок по слияниям и поглощениям - Фондовые биржи/клиринговые палаты/торговые площадки: Глобальные гиганты ИФР захватывают фондовые платформы, торговые площадки

и поставщиков аналитики данных под все более бдительным пристальным вниманием

европейских органов по вопросам конкуренции - Брокеры/корпоративные финансы: Финансовые консультанты обращаются к слияниям и поглощениям, чтобы обеспечить дополнительную пропускную способность,

возможности и ресурсы, чтобы справиться с приливной волной слияний и поглощений после блокировки - Потребительское финансирование: Гипер-специализация европейского рынка потребительского финансирования

продолжается с POS, предпринимателем, фрилансером, мигрантом и фондом заработной платы

финансовые предприятия, обеспечивающие рост капитала во втором полугодии 2021 г. - Специальное финансирование/рыночное кредитование: уровней слияний и поглощений снизились во втором полугодии 2021 года. В то время как институциональные банки поддержали

торговых и финансовых платформ B2B, а венчурный капитал поддержал P2P, SME и

казначейских финансовых инноваторов, обеим категориям инвесторов потребовалось

убеждений, чтобы расстаться с наличными

Тенденции слияний и поглощений в Европе в сфере финансовых услуг

Отечественные чемпионы Европы по банковскому делу сливаются, моргая на солнце

По мере того, как заканчивается перерыв в банковской консолидации из-за COVID-19, активность консолидации европейских банков в области слияний и поглощений достигает беспрецедентного уровня.

Читать 19 мин. статья

Единороги Европы достигают совершеннолетия — карантинные меры в связи с COVID-19 способствуют знакомству клиентов с финансовыми технологиями, их использованию и доверию к ним

Электронная коммерция и онлайн-финансовые услуги испытали экспоненциальный рост во время пандемии COVID-19. Значение цифровых предложений и инструментов RegTech для защиты учреждений и клиентов никогда не было столь очевидным. Европейские единороги полным ходом мчатся к цифровому будущему.

Значение цифровых предложений и инструментов RegTech для защиты учреждений и клиентов никогда не было столь очевидным. Европейские единороги полным ходом мчатся к цифровому будущему.

Читать 31 мин. статья

Управление активами/капиталами

Консолидация рынка продолжается лихорадочными темпами. Великобритания возглавляет список лидеров, заключив 17 примечательных сделок во втором полугодии 2021 г.

Читать 8 мин. статья

Платежи

Пандемия COVID-19 вывела электронную коммерцию на невиданный ранее уровень — платежные системы, поставщики услуг и решений отреагировали беспрецедентным всплеском сделок по слияниям и поглощениям

Читать 11 мин. статья

Фондовые биржи/торговые площадки

Глобальные гиганты ИФР захватывают фондовые платформы, торговые площадки и поставщиков аналитических данных под все более бдительным пристальным вниманием европейских органов по вопросам конкуренции

Читать 3 мин. статья

статья

Брокеры/корпоративные финансы

Финансовые консультанты обращаются к слияниям и поглощениям, чтобы обеспечить дополнительную пропускную способность, возможности и ресурсы, чтобы справиться с приливной волной слияний и поглощений после карантина

Читать 5 мин. статья

Потребительское финансирование

Гиперспециализация европейского рынка потребительского кредитования продолжается: POS-терминалы, предприниматели, фрилансеры, мигранты и фонды заработной платы обеспечивают рост капитала во втором полугодии 2021 г.

Читать 4 мин. статья

Специальное финансирование/рыночное кредитование

Уровни слияний и поглощений снизились во втором полугодии 2021 г. В то время как институциональные банки поддерживали торговые платформы и финансовые платформы B2B, а венчурные капиталисты поддерживали P2P, SME и казначейских финансовых инноваторов, обе категории инвесторов требовалось убедить расстаться с наличными

Читать 3 мин. статья

статья

Финансовые институты Тенденции сектора слияний и поглощений: потребительское финансирование — второе полугодие 2021 г. и прогноз на третье полугодие 2021 г.

Insight

|

4 минуты чтения

Мартин Ярвенгрен |

Леонардо Граффи

Гиперспециализация европейского рынка потребительского кредитования продолжается: POS-терминалы, предприниматели, фрилансеры, мигранты и фонды заработной платы обеспечивают рост капитала во втором полугодии 2021 года.

МЫ ВИДИМ

- Устоявшиеся кредиторы консолидируются на фоне разрушения нишевыми конкурентами (например, приобретение Crédit Agricole оставшихся 49% SoYou)

- Потребительские кредиторы используют цифровые валюты (например, приобретение Uphold компании Optimus Cards UK)

- Увеличение количества жертв кредитования до зарплаты в Великобритании во время пандемии COVID-19 — Uncle Buck, MyJar, Peachy и Sunny Payday рухнули в администрацию

ОСНОВНЫЕ ФАКТОРЫ/ПРОБЛЕМЫ

- Гиперспециализация европейского рынка потребительского финансирования — завоеватели ниши привлекают инвестиции во втором полугодии 2021 г. :

- POS (например, сбор средств серии B Divido на сумму 30 миллионов долларов США)

- Предприниматели (например, венчурный сбор средств Uncapped на сумму 80 миллионов долларов США и венчурный сбор средств Memo на 13 миллионов евро)

- Фрилансеры (например, сбор средств Лили в размере 55 миллионов долларов США серии B)

- Заработная плата (например, сбор средств Чека в размере 35 миллионов долларов США серии B)

- Микробизнес (например, сбор средств Альберта в размере 100 миллионов долларов США серии C)

- Массовые богатые (например, сбор средств серии A на сумму 28 миллионов фунтов стерлингов)

- Мигранты (например, сбор средств Rewire в размере 20 миллионов долларов США)

- Популярность электронной коммерции способствует росту BNPL:

- Неорганический рост (например, приобретение Returnly компанией Affirm)

- Органический рост (например, Klarna запустила в Новой Зеландии приложение для покупок в рассрочку в Великобритании)

- Успешный сбор средств (например, Resolve и Butter успешно привлекли капитал для роста)

:

:ТЕНДЕНЦИИ, ЗА КОТОРЫМИ НУЖНО СМОТРЕТЬ

- Европейские регулирующие органы обращают внимание на императивы «справедливого отношения к клиентам»:

- Европа: Европейский центральный банк осуждает европейские банки за комиссию за мгновенные платежи

- Великобритания: Обвинение регулятора платежных систем Mastercard, allpay, APS, PFS и Sulion в деятельности картеля предоплаченных карт

НАШ ПРОГНОЗ M&A

Гиперспециализация европейского рынка потребительского финансирования продолжится — спрос клиентов на продукты, адаптированные к их конкретным потребностям, будет расти. Кредитование до зарплаты еще больше исчезнет из памяти (по крайней мере, в Великобритании).

Кредитование до зарплаты еще больше исчезнет из памяти (по крайней мере, в Великобритании).

Потребительские финансы — общедоступные сделки и ситуации

Здоровый аппетит покупателя/инвестора

- Crédit Agricole (потребительский кредит): Приобретение SoYou (июнь 2021 г.)

- Financial Services Capital Partners (потребительский кредит): Приобретение JZ Lending (май 2021 г.)

- Brocc (кредит и сбережения): Приобретение GCC Capital (май 2021 г.)

- Uphold (карты с поддержкой шифрования): Приобретение Optimus Cards UK (февраль 2021 г.)

Небольшие кредиторы расширяют портфели

- Royal London (выпуск акций): Приобретение 30% Responsible Group (март 2021 г.)

- Cashplus (банковские счета): Приобретение портфеля текущих счетов icount (январь 2021 г.)

BNPL выходит на первый план

Ожидается, что к 2024 году на схемы BNPL будет приходиться 10% всех продаж электронной коммерции в Великобритании, а их стоимость, по прогнозам, составит 264 миллиарда фунтов стерлингов, что на 37% больше, чем в 2020 году. Finextra (февраль 2021 г.) )

Finextra (февраль 2021 г.) )

FCA Великобритании вводит новые правила для фирм BNPL на фоне растущих опасений по поводу растущего долгового бремени для нуждающихся в деньгах покупателей. Finextra (февраль 2021 г.)

Неорганический рост:

- Подтверждение (BNPL): Приобретение Returnly (апрель 2021 г.)

Сбор средств:

- Решимость (BNPL): Успешный раунд финансирования в размере 60 миллионов долларов США (май 2021 г.)

- Масло (BNPL): Успешный раунд финансирования на сумму 15,8 млн фунтов стерлингов под руководством Бленхейма Чалкота (март 2021 г.)

Новые предложения:

- Klarna (BNPL): Запуск приложения для покупок в Великобритании, которое позволяет пользователям платить тремя частями (июнь 2021 г.)

- Кларна (BNPL): Запуск в Новой Зеландии (апрель 2021 г.)

- Barclays (BNPL): Запуск сервиса BNPL с белой этикеткой в США (апрель 2021 г. )

- Тинькофф (БНПЛ): Запуск сервиса Доляме.ру (апрель 2021)

- Zilch (BNPL): Запуск функции «кран и оплата по времени» (апрель 2021 г.)

- Подтверждение (BNPL): Запуск дебетовой карты (февраль 2021 г.)

)

)Рост модели партнерства

- General Motors, Goldman Sachs и Mastercard (потребительский кредит): Совместное предприятие с кредитной картой на основе вознаграждения (январь 2021 г.)

Мелкие потребительские кредиторы накапливают огневую мощь кредитования

- Divido (POS-финансы): Успешный раунд финансирования серии B на сумму 30 млн долларов США под руководством HSBC и ING (июнь 2021 г.)

- Без ограничений (предпринимательское финансирование): Успешный раунд финансирования в размере 80 миллионов долларов США под руководством Lakestar (май 2021 г.)

- Lili (банковское дело для фрилансеров): Успешный раунд финансирования серии B на сумму 55 миллионов долларов США, возглавляемый Group 11 (май 2021 г. )

- Ramp (корпоративные кредитные карты): Успешный раунд финансирования серии B на сумму 115 млн долларов США под руководством D1 Capital Partners и Stripe (апрель 2021 г.)

- TomoCredit (Потребительский кредит): Успешный раунд начального финансирования в размере 7 млн долларов США под руководством Barclays (февраль 2021 г.)

- X1 (Потребительский кредит): Успешный раунд финансирования серии A на сумму 12 млн долларов США под руководством Spark Capital (январь 2021 г.)

- Чек (финансирование заработной платы): Успешный раунд финансирования серии B на сумму 35 миллионов долларов США под руководством Stripe and Thrive (январь 2021 г.)

- Альберт (Мобильный банкинг): Успешный раунд финансирования серии C на сумму 100 млн долларов США под руководством General Atlantic (январь 2021 г.)

)

)Регулятор TCF обязательный

- Европейский центральный банк: Наказание европейских банков за комиссию за мгновенные платежи (май 2021 г.