Что такое потребительский кредит? | Банк Русский Стандарт

Что такое потребительский кредит

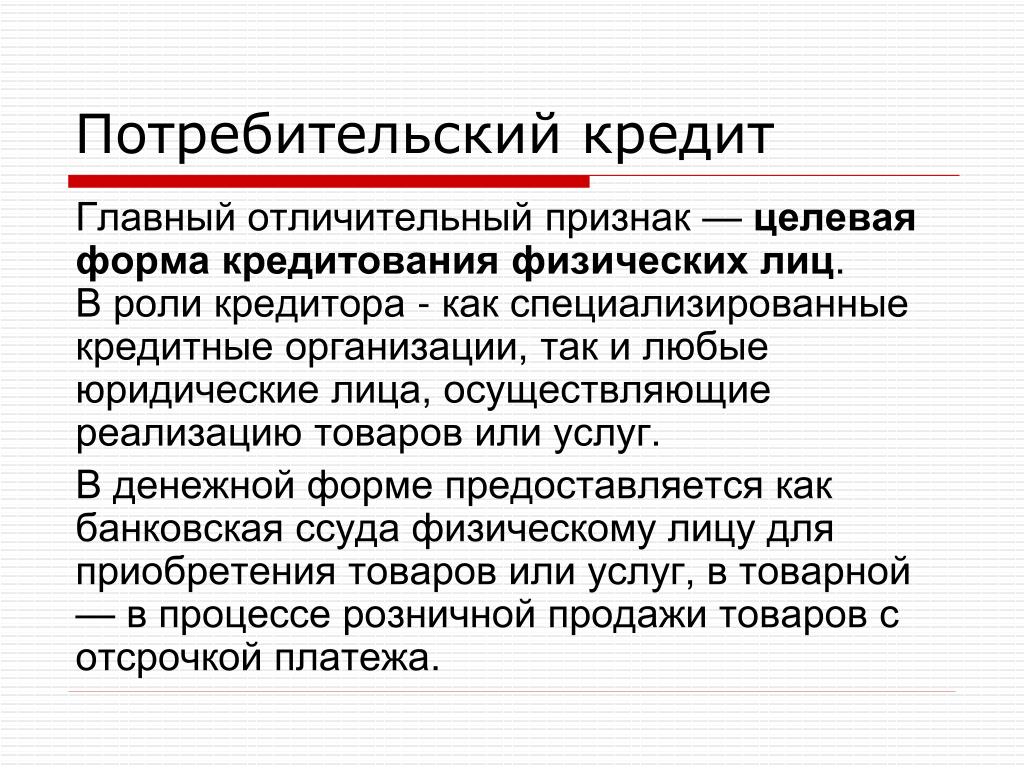

У этого термина есть два распространенных значения: широкое и узкое. В широком смысле потребительский кредит — это любой заем, который выдается частным клиентам на потребительские нужды. К потребительским нуждам относятся покупки, не связанные с бизнесом. Потребительский кредит можно взять на покупку жилья или автомобиля, на ремонт и строительство, на свадьбу и путешествие, а также на мелкие покупки — например, телефон.

Если говорить о потребительском кредите в широком значении, то к этой категории относятся ипотека, автокредиты, а также займы наличными и кредиты в магазинах.

Но в банковской практике автокредиты и ипотеку принято считать отдельными видами кредита, так как они имеют особые условия. То есть в узком смысле потребительский кредит — это две разновидности займов:

- кредиты в магазинах на покупки конкретных товаров;

-

кредиты наличными на любые цели.

Отличия потребительского кредита от ипотеки и автокредита

Чтобы точнее разобраться в вопросе, что такое потребительский кредит, необходимо разобраться, чем этот кредит отличается от ипотеки и автокредита. Главное отличие состоит в условиях кредитования и обязательных требованиях при оформлении.

Для автокредита такими условиями являются:

- обязательный первоначальный взнос от 10%;

- обеспечение в виде залога авто;

- страхование каско на весь срок кредитного договора;

- особые требования к времени эксплуатации, состоянию и пробегу машины;

- сумма займа ограничена стоимостью авто и, возможно, дополнительными расходами на его покупку;

- максимальный срок кредитования — от 5 до 10 лет в зависимости от банка.

Для ипотеки также существуют особые условия:

- обязательный первоначальный взнос не менее 10%;

- залог и страхование недвижимости на весь срок кредитования;

- до выплаты кредита жилье находится в собственности банка;

- сумма кредита ограничена стоимостью квартиры или дома, а также есть возможность включить в нее страховку;

-

максимальный срок кредитования — 30 лет.

Стандартные условия потребительских кредитов:

- первоначальный взнос отсутствует;

- обеспечение обычно отсутствует, но в некоторых случаях может потребоваться залог и (или) поручительство;

- сумма кредита ограничена программой банка и может составлять 500 000 ₽, 1 000 000 ₽, 2 000 000 ₽, очень редко выдаются более крупные суммы.

- максимальный срок кредитования — 5 лет.

Попробуем описать простыми словами, что такое потребительский кредит. Это заем частному лицу, а его главные отличительные особенности – отсутствие первоначального взноса, залога и обязательного страхования.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Потребительский кредит в Банке Русский Стандарт

Онлайн-заявка

Чтобы подать заявку на получение потребительского кредита, достаточно зайти на сайт Банка Русский Стандарт и заполнить простую анкету. Подача заявки занимает не более 15 минут.

Оформление за 1 день

Мы используем автоматизированную систему, которая позволяет нам быстро рассматривать заявки на кредит. Благодаря этому мы готовы выдать деньги уже на следующий день. В случае с кредитом в магазине рассмотрение осуществляется за несколько минут.

Минимум документов

Чтобы получить потребительский кредит в Банке Русский Стандарт, достаточно предъявить паспорт и второй документ, который подтверждает личность заемщика.

Без залогов и поручителей

В Банке Русский Стандарт не требуется обеспечения по кредиту.

Индивидуальные ставки

Особые условия предлагаются клиентам с хорошей кредитной историей, а также сотрудникам организаций-партнеров банка.

Оформить кредит

3 шага к получению потребительского кредита наличными

Шаг 1. Сделайте заявку на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Шаг 2. Дождитесь уведомления о решении банка. Мы сообщим о нем по телефону или в смс.

Шаг 3. Приходите в офис банка, подпишите договор и заберите деньги.

3 программы кредитования в Банке Русский Стандарт

«Кредитная линия»

- Сумма — до 2 000 000 ₽.

- Срок кредитования — до 5 лет.

- Ставка — от 19,9 до 28% годовых.

- Оформление по двум документам без подтверждения дохода.

Сумма 2 000 000 ₽ доступна только работникам компаний, заключивших с Банком Русский Стандарт договор эквайринга и (или) договор об организации безналичных расчетов. Для всех остальных заемщиков максимальная сумма кредита равна 500 000 ₽.

Для всех остальных заемщиков максимальная сумма кредита равна 500 000 ₽.

«Кредит для надежных клиентов»

- Сумма — 500 000 ₽.

- Срок кредитования — 12 месяцев.

- Ставка — 15% годовых.

- При оформлении требуется подтверждение дохода.

Потребительский кредит в магазине

- Сумма — до 300 000 ₽.

- Срок кредитования — до 36 месяцев.

- Ставка назначается в индивидуальном порядке, и ее можно узнать после рассмотрения заявки.

- Оформление по двум документам без подтверждения дохода.

Важная информация

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

-

Отсутствие судимостей.

Документы

Для «Кредитной линии» и потребительских кредитов в магазинах:

- российский паспорт;

- второй документ на выбор: водительское удостоверение, пенсионное удостоверение, СНИЛС или действующий загранпаспорт.

Для «Кредита для надежных клиентов»:

- российский паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы получить дополнительную информацию и (или) лучше разобраться, что значит потребительский кредит, свяжитесь со специалистом Банка Русский Стандарт по телефону 8 800 200-6-200 или напишите в чат на сайте.

Что такое потребительский кредит?

Широкое использования и популярность потребительских кредитов обусловлена простотой их получения, что связано обычно с небольшой суммой займа и относительно короткой его продолжительностью. Именно поэтому число подобных ссуд не уменьшается даже во время финансового кризиса, а многие банки делают розничное потребительское кредитование главным направлением собственной работы. Однако, далеко не все заемщики используют преимущества кредитов на потребительские нужды в полной мере, поэтому вполне логичным будет рассмотреть вопрос подробнее.

Именно поэтому число подобных ссуд не уменьшается даже во время финансового кризиса, а многие банки делают розничное потребительское кредитование главным направлением собственной работы. Однако, далеко не все заемщики используют преимущества кредитов на потребительские нужды в полной мере, поэтому вполне логичным будет рассмотреть вопрос подробнее.

О потребительских кредитах

Виды кредитов

Требования к заемщику

Как оформить заявку на потребительский кредит?

Какие банки дают потребительские кредиты?

Процентные ставки по потребительским кредитам

Кредиты с низкими процентными ставками

Плюсы и минусы кредитов на потребительские нужды

Рефинансирование и перекредитование потребительских кредитов

Можно ли получить кредит без дохода и обеспечения?

На сколько лет можно взять кредит на потребительские нужды?

Можно ли взять кредит наличными?

Как производится погашение потребительского кредита?

Досрочное погашение кредита

О потребительских кредитах

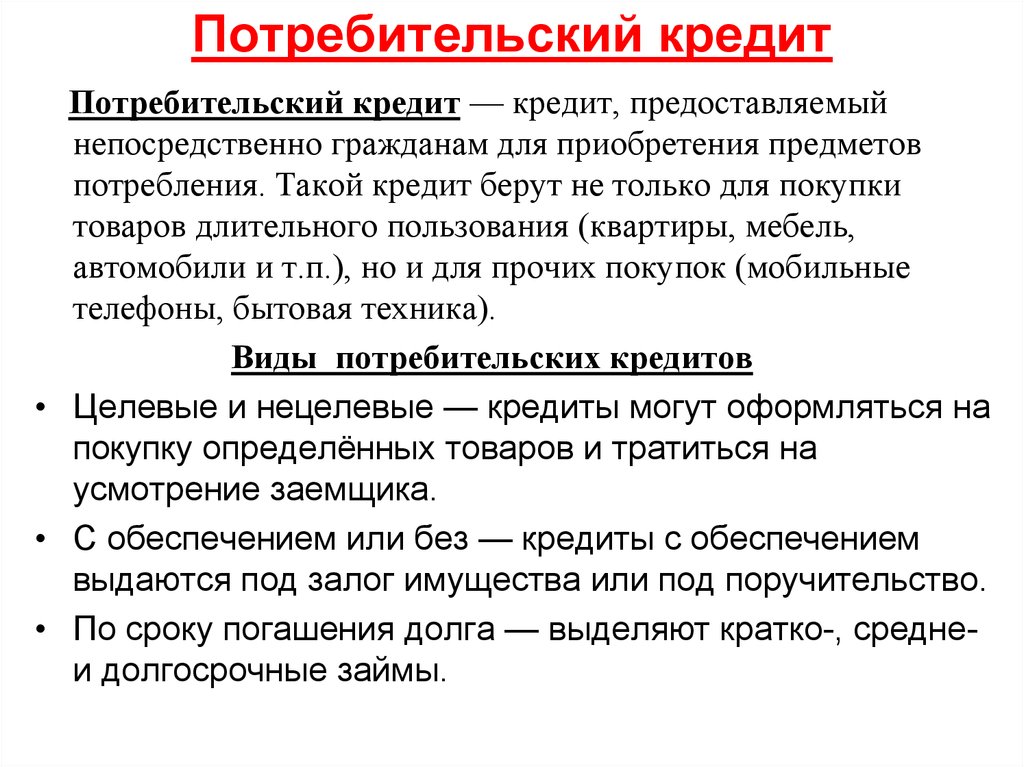

Под потребительским займом обычно понимается кредит, которые выдается, главным образом, физическим лицам для покупки каких-либо потребительских товаров или услуг. По большому счету, разновидностью подобных ссуд выступают даже ипотечный или автокредит, однако, принято считать их отдельными типами кредитования. Основными особенностями потребительских займов выступают небольшая их продолжительность, которая редко превышает 1,5-2 года, а также незначительная, по сравнению с уже упомянутыми ипотекой и автокредитом, сумма.

По большому счету, разновидностью подобных ссуд выступают даже ипотечный или автокредит, однако, принято считать их отдельными типами кредитования. Основными особенностями потребительских займов выступают небольшая их продолжительность, которая редко превышает 1,5-2 года, а также незначительная, по сравнению с уже упомянутыми ипотекой и автокредитом, сумма.

Достаточно часто потребительский кредит оформляется в форме рассрочки оплаты, когда проценты по займу фактически не выделяются, будучи включенными в стоимость товара. При этом ссуда, по сути, выдается непосредственно торговой точкой, а не банком, не являясь полноценным кредитом, так как отсутствуют его формальные признаки в виде процентов за пользование заемными средствами и заключения кредитного договора.

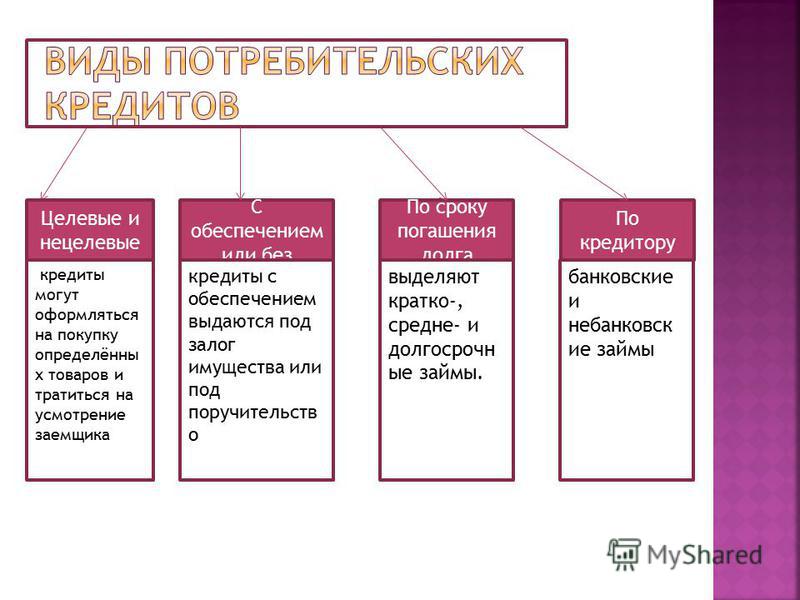

Виды кредитов

В настоящее время существует несколько видов потребительских кредитов, которые могут быть классифицированы по их различным параметрам:

- Нецелевой. Подобные займы выдаются наличными или на кредитную карту. Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

- Целевой. Выдается банком для приобретения конкретного товара или услуги. Нередко оформление происходит непосредственно в магазине, где заемщик уже подобрал необходимую ему покупку. Зачастую данный вид кредита применяется для оплаты различных услуг, например, лечения или туристической поездки;

- Экспресс-займ. Сравнительно новый вид кредитования, который предоставляется в большинстве случаев в режиме онлайн, выступая, по сути, усовершенствованной и более выгодной для клиента версией микрозаймов. Основными особенностями подобных ссуд выступают высокая процентная ставка и маленький размер кредита;

- Кредитная банковская карта. Данный вариант оформления ссуды, когда заемные средства поступают на пластик клиента, стремительно набирает популярность. Причинами этого выступает простота, безопасность и удобство процедуры зачисления средств в сочетании с постоянно увеличивающимся количеством карточек, находящихся на руках физических лиц.

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным; Причинами этого выступает простота, безопасность и удобство процедуры зачисления средств в сочетании с постоянно увеличивающимся количеством карточек, находящихся на руках физических лиц.

Причинами этого выступает простота, безопасность и удобство процедуры зачисления средств в сочетании с постоянно увеличивающимся количеством карточек, находящихся на руках физических лиц.Конечно же, помимо описанных, существует еще множество других видов потребительских займов, однако, выше приведены наиболее распространенные и часто используемые на практике.

Требования к заемщику

В большинстве случаев банки предъявляют достаточно лояльные требования к потенциальным получателям потребительских займов. Это объясняется незначительным размером и небольшой продолжительностью кредита, что выступает основной характерной чертой подобных ссуд (если рассматривать ипотеку и автокредиты как отдельные виды займов). Другим фактором, позволяющим кредитным организациям снижать уровень требований по потребительским ссудам, является более высокая процентная ставка, которая также компенсирует часть рисков подобных финансовых сделок для банков.

В результате обычными условиями одобрения потребительского займа выступают:

- российское гражданство и совершеннолетие заемщика;

- положительная кредитная история;

- наличие постоянного источника дохода (кроме займов на совсем небольшие покупки).

Достаточно часто требования банков к потенциальным клиентам, претендующим на то, чтобы получить потребительскую ссуду, ограничиваются выполнением трех указанных выше условий.

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

Какие банки дают потребительские кредиты?

В настоящее время практически все кредитные организации, обслуживающие физических лиц, занимаются выдачей потребительских займов. К числу наиболее крупных и самых известных подобных финансовых учреждений относятся: Сбербанк, ВТБ 24, Совкомбанк, Банк Тинькофф, Альфа-Банк, Райффайзенбанк и многие другие. Очевидно, что наличие такого большого количества активных участников данного сегмента рынка приводит к увеличению конкуренции, что положительно сказывается на выгодности условий потребительского кредитования для клиентов.

Процентные ставки по потребительским кредитам

Одним из наиболее важных параметров любого займа выступает размер процентной ставки. Очевидно, что он может достаточно сильно колебаться в зависимости от вида оформляемого кредита и организации, его выдающей. При этом важно понимать, что нередко декларируемая процентная ставка заметно отличается от реальной, учитывающей все дополнительные комиссии и выплаты заемщика, связанные с получением им кредита на личные нужды.

Еще одним вариантом занижения процентной ставки является ее сокрытие в стоимости товара. Именно поэтому, выбирая подходящий займ, следует внимательно изучать условия кредитования, обращая особо пристальное внимание на скрытые проценты и платежи, а также цены на аналогичные товары в других магазинах.

Кредиты с низкими процентными ставками

В 2017-м году среди наиболее привлекательных с точки зрения размера процентной ставки коммерческих предложений выделяются условия потребительского кредитования, установленные следующими банками: Ренессанс Кредит, ОТП-Банк, Сбербанк, Банк Восточный Экспресс, Альфа-Банк и ВТБ 24. Они предлагают оформление займа на потребительские нужды под 12,9%-16% годовых. Конечно же, это декларируемый уровень процентной ставки, поэтому по описанным выше причинам при выборе кредита и банка необходимо выяснять все остальные условия получения ссуды.

Плюсы и минусы кредитов на потребительские нужды

Как и любой другой банковский продукт, займы на потребительские нужды обладают как вполне очевидными преимуществами, так и определенными недостатками. К числу первых относятся:

К числу первых относятся:

- низкие требования к заемщику со стороны кредитных организаций;

- получение товара или услуги, приобретение которых без привлечения заемных средств было бы затруднительным;

- возможность подачи онлайн заявок, причем одновременно нескольких, в различные банки;

- быстрое рассмотрение заявки;

- возможность досрочно погасить долг, как правило, без штрафных санкций.

К числу недостатков потребительского кредитования можно отнести:

- относительно высокую процентную ставку по подобным займам;

- увеличение итоговой стоимости товара за счет выплаченных процентов;

- рост финансовой нагрузки, особенно негативно сказывающейся на заемщике при наступлении кризиса;

- необходимость выплаты штрафных санкций при просрочке выплат по кредиту.

Рефинансирование и перекредитование потребительских кредитов

Большое количество потребительских кредитов, выданных до наступления очередного кризиса, привело к тому, что достаточно часто сегодня за одним заемщиком числится сразу несколько ссуд, выплаты по которым составляют серьезную долю его дохода. Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Целью подобных действий выступает стремление заемщика получить кредит на новых, более выгодных условиях, средства которого направляются на выплату старых потребительских займов. Следствием рефинансирования выступает снижение финансовой нагрузки на заемщика и восстановление его платежеспособности. Услуги рефинансирования предоставляют сегодня практически все серьезные банки, включая Сбербанк, Россельхозбанк, ВТБ 24 и т.д.

Потребительский кредит без поручителей и справок

Достаточно большое количество банков предлагает возможность оформить потребительский займ без предоставления справок о доходе или оформления договоров поручительства. К числу подобных кредитных организаций относятся Банк Тинькофф, ОТП-Банк, Совкомбанк и т. д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

Можно ли получить кредит без дохода и обеспечения?

Выше были перечислены несколько банков, выдающих потребительские займы, не предъявляя клиентам при этом требований по уровню дохода или обязательного предоставления обеспечения кредита. Конечно же, речь в данном случае может идти только о небольших суммах и непродолжительном сроке кредитования. Другим вариантом получения денежных средств на потребительские нужды выступает обращение в различные МФО, требования которых к потенциальным заемщикам намного менее жесткие, чем предъявляемые банками. Однако, в этом случае придется платить намного более высокий процент по ссуде, доходящий порой до 1-2% в сутки.

На сколько лет можно взять кредит на потребительские нужды?

Наиболее частая продолжительность потребительского займа – 6-12 месяцев. В некоторых случаях его срок увеличивается до 2 лет, если речь идет о более серьезной покупке. Большая продолжительность ссуды на личные нужды встречается на практике достаточно редко.

Большая продолжительность ссуды на личные нужды встречается на практике достаточно редко.

Можно ли взять кредит наличными?

Сегодня используются два основных варианта получения заемных средств по потребительскому кредиту. Первый из них предполагает зачисление денег на карту, уже имеющуюся у клиента или специально по этому поводу изготовленную. Этот способ пользуется в последнее время все большей популярностью, что объясняется его удобством и безопасностью для заемщика.

Второй вариант предусматривает получение наличных средств непосредственно в кассе банка. Он еще недавно был самым востребованным, однако, сегодня применяется все реже. Это объясняется несколькими причинами: комиссией за обналичивание, которая установлена во многих банках, и неудобством ношения с собой большой суммы денег.

Как производится погашение потребительского кредита?

Сегодня практически все банки предоставляют клиентам возможность выбора из нескольких вариантов погашения:

- при помощи терминалов или банкоматов;

- почтовым переводом;

- переводом средств с карты при помощи интернет банкинга;

- перечислением средств с электронных кошельков и т. д.

д.

д.Досрочное погашение кредита

Погашение долга перед банком ранее намеченного срока позволяет заемщику сэкономить часть средств, снизив переплату по ссуде. При этом кредитная организация сегодня, в соответствии с действующим законодательством, не имеет права начислять за досрочное погашение займа каких-либо штрафных санкций, что нередко практиковалось ранее.

Совет Федеральной резервной системы — Потребительский кредит — G.19

- Дом

- Данные

О загрузке данных RSS

Часть I. Какие данные о потребительском кредите доступны в статистическом выпуске G.19, «Потребительский кредит», и как эти данные рассчитываются?

В Статистическом выпуске G.19 «Потребительский кредит» сообщается о непогашенных кредитах, предоставленных физическим лицам на домашние, семейные и другие личные расходы, за исключением кредитов, обеспеченных недвижимостью. Общий потребительский кредит включает два основных вида: возобновляемый и невозобновляемый. Возобновляемый кредит

планы могут быть необеспеченными или обеспеченными залогом и позволять потребителю занимать до заранее оговоренного лимита и погашать долг одним или несколькими платежами. Кредиты по кредитным картам составляют большую часть возобновляемых потребительских кредитов, измеряемых в G.19., но другие типы, такие как заранее оговоренные планы овердрафта, также

включены. Невозобновляемый кредит представляет собой закрытый кредит, предоставляемый потребителям, который погашается в соответствии с заранее установленным графиком погашения и может быть обеспеченным или необеспеченным. Для заимствования дополнительных средств потребитель должен заключить дополнительный договор с кредитором. Потребительские автомобильные и образовательные кредиты

составляют большую часть невозобновляемых кредитов, но также включены другие типы кредитов, такие как кредиты на лодки, кредиты на транспортные средства для отдыха и персональные кредиты.

Возобновляемый кредит

планы могут быть необеспеченными или обеспеченными залогом и позволять потребителю занимать до заранее оговоренного лимита и погашать долг одним или несколькими платежами. Кредиты по кредитным картам составляют большую часть возобновляемых потребительских кредитов, измеряемых в G.19., но другие типы, такие как заранее оговоренные планы овердрафта, также

включены. Невозобновляемый кредит представляет собой закрытый кредит, предоставляемый потребителям, который погашается в соответствии с заранее установленным графиком погашения и может быть обеспеченным или необеспеченным. Для заимствования дополнительных средств потребитель должен заключить дополнительный договор с кредитором. Потребительские автомобильные и образовательные кредиты

составляют большую часть невозобновляемых кредитов, но также включены другие типы кредитов, такие как кредиты на лодки, кредиты на транспортные средства для отдыха и персональные кредиты.

G. 19 также сообщает об отдельных условиях кредита, включая процентные ставки по кредитам на новые автомобили, потребительские кредиты и планы кредитных карт в коммерческих банках. Исторически сложилось так, что в G.19 также входили ряды, которые измеряют условия кредита для автокредитов в финансовых компаниях. В первом квартале 2011 г.

публикация этих рядов была временно приостановлена из-за ухудшения их статистической базы. Статистическая основа находится в процессе улучшения, и публикация возобновится как можно скорее.

19 также сообщает об отдельных условиях кредита, включая процентные ставки по кредитам на новые автомобили, потребительские кредиты и планы кредитных карт в коммерческих банках. Исторически сложилось так, что в G.19 также входили ряды, которые измеряют условия кредита для автокредитов в финансовых компаниях. В первом квартале 2011 г.

публикация этих рядов была временно приостановлена из-за ухудшения их статистической базы. Статистическая основа находится в процессе улучшения, и публикация возобновится как можно скорее.

Годовые темпы роста, уровни и потоки непогашенных кредитов

Первая таблица G.19 показывает сезонно скорректированные данные о непогашенных потребительских кредитах. Эти данные включают простые ежегодные процентные изменения общего, возобновляемого и невозобновляемого кредита. Процентное изменение за данный период рассчитывается как поток кредита в текущем периоде, деленный на

уровень предыдущего периода. Скорректированные с учетом сезонных колебаний уровни непогашенной общей суммы, возобновляемых и невозобновляемых кредитов также приведены в первой таблице. Процентные изменения и уровни рассчитываются на основе неокругленных данных.

Скорректированные с учетом сезонных колебаний уровни непогашенной общей суммы, возобновляемых и невозобновляемых кредитов также приведены в первой таблице. Процентные изменения и уровни рассчитываются на основе неокругленных данных.

На второй и третьей страницах G.19 показаны данные без сезонной поправки. На второй странице указаны уровни непогашенного кредита, принадлежащего семи основным держателям, а на третьей странице представлены потоки кредита этих основных держателей. Этими основными держателями являются депозитарные учреждения, финансовые

компании, кредитные союзы, федеральное правительство, нефинансовый бизнес, некоммерческие и образовательные учреждения. Исторически в G.19 входило семь основных держателей. В июне 2012 года данные по коммерческим банкам и сберегательным организациям были объединены в сектор депозитных учреждений. В июне 2020 г. G.19перестали сообщать об уровнях и потоках балансовых остатков по балансовым и внебалансовым секьюритизированным кредитам отдельно. Кроме того, вторая и третья страницы G.19 содержат два справочных пункта, которые сообщают об уровнях и потоках непогашенных студенческих кредитов и автокредитов.

Кроме того, вторая и третья страницы G.19 содержат два справочных пункта, которые сообщают об уровнях и потоках непогашенных студенческих кредитов и автокредитов.

Секьюритизированные кредиты

Забалансовые секьюритизированные кредиты больше не отражаются отдельно. Вместо этого версия G.19 сообщает об совокупных балансах общей суммы собственной и управляемой дебиторской задолженности — сумме балансовых и внебалансовых остатков кредита. В результате внедрения правил бухгалтерского учета FASB 166/167 в 2010 году, которые требовали, чтобы большая часть секьюритизированных активов отражалась как зарегистрированные, остатки внебалансовых активов уменьшились, при этом большинство из них стали и остаются нулевыми в последние годы. . По состоянию на январь 2020 года единственным сектором, в котором были зарегистрированы забалансовые секьюритизированные кредиты, является сектор депозитных учреждений.

Контрольные данные и данные индикаторов

Мы оцениваем ежемесячный потребительский кредит для каждого крупного держателя, используя контрольные данные и данные индикаторов. Контрольные данные являются наиболее полным и точным показателем непогашенного кредита в каждом секторе. Эти данные могут поступать как из обязательных, так и из добровольных опросов. Из-за их большого размаха,

эталонные данные собираются реже, чем ежемесячно G.19. Данные индикатора, однако, позволяют нам измерять ежемесячные изменения между эталонными показателями. Ряды индикаторов представляют собой данные, движение которых отражает изменения непогашенного кредита для всего сектора. Например, показатель для

депозитные учреждения формируются на основе добровольного еженедельного отчета, представляемого выборкой коммерческих банков. Если возобновляемый кредит увеличивается на определенный процент в этой группе банков, вероятно, что возобновляемый кредит увеличился на этот процент во всех депозитных учреждениях.

Контрольные данные являются наиболее полным и точным показателем непогашенного кредита в каждом секторе. Эти данные могут поступать как из обязательных, так и из добровольных опросов. Из-за их большого размаха,

эталонные данные собираются реже, чем ежемесячно G.19. Данные индикатора, однако, позволяют нам измерять ежемесячные изменения между эталонными показателями. Ряды индикаторов представляют собой данные, движение которых отражает изменения непогашенного кредита для всего сектора. Например, показатель для

депозитные учреждения формируются на основе добровольного еженедельного отчета, представляемого выборкой коммерческих банков. Если возобновляемый кредит увеличивается на определенный процент в этой группе банков, вероятно, что возобновляемый кредит увеличился на этот процент во всех депозитных учреждениях.

Генерация месячных оценок: уровни без сезонной поправки

Ежемесячные оценки на второй странице G. 19 рассчитываются на основе данных показателей с использованием пропорциональной интерполяции. 1 Пропорциональная интерполяция решает

следующая оптимизационная задача:

19 рассчитываются на основе данных показателей с использованием пропорциональной интерполяции. 1 Пропорциональная интерполяция решает

следующая оптимизационная задача:

, где t = 0 — предыдущий контрольный период, а t = T — текущий или предстоящий контрольный период. Кроме того, и являются месячной оценкой и показателем на момент времени t, соответственно, и является эталоном на момент t . Пропорциональная интерполяция минимизирует сумму квадратов разностей между отношением оценки к показателю в каждом месяце и предыдущий, при условии, что оценка равна контрольному показателю в каждом контрольном периоде. Решение этой задачи оптимизации:

Потому что мы не знаем значение

до того, как мы достигли месяца T , мы экстраполируем его значение, используя соотношение в предыдущем контрольном периоде. Если экстраполяция влечет за собой

удерживая это отношение постоянным, то оценка упрощается до

Если экстраполяция влечет за собой

удерживая это отношение постоянным, то оценка упрощается до

То есть месячная оценка во времени t равна значению контрольного показателя в последний контрольный период (в частности, во время 0), умноженному на скорость роста показателя между моментом 0 и временем t . Когда наступает следующий контрольный месяц T, мы соответствующим образом пересматриваем месячные оценки.

Генерация месячных оценок: потоки без сезонной поправки

Потоки, показанные на третьей странице G.19, рассчитываются как межпериодные изменения соответствующих уровней на второй странице с поправкой на перерыв. Потоки корректируются с разбивкой, чтобы учесть изменения или разрывы в исходных данных или изменения в методологии. Важно исключить

влияние таких перерывов, потому что они не отражают реальное движение непогашенного потребительского кредита. Например, если финансовое учреждение в сфере применения G. 19продает кредиты учреждению, не подпадающему под действие G.19, оценки общего объема потребительского кредита снизятся. Однако,

такая продажа не свидетельствует о реальном уменьшении непогашенного кредита домохозяйствам, и в этом случае в ряду фиксируется разрыв, чтобы можно было рассчитать темпы роста без учета этого разрыва.

19продает кредиты учреждению, не подпадающему под действие G.19, оценки общего объема потребительского кредита снизятся. Однако,

такая продажа не свидетельствует о реальном уменьшении непогашенного кредита домохозяйствам, и в этом случае в ряду фиксируется разрыв, чтобы можно было рассчитать темпы роста без учета этого разрыва.

Составление ежемесячных оценок: годовые темпы роста с учетом сезонных колебаний и общая сумма потребительского кредита

Мы оцениваем сезонные факторы для возобновляемых и невозобновляемых кредитов отдельно. Ряд сезонных факторов оценивается ежегодно перед сентябрьским отчетом G.19.используя 10 лет (120 месяцев) исторических данных. Затем мы применяем сезонные факторы, рассчитанные для календарного года, непосредственно предшествующего сопоставление месяца с оценками потребительского кредита на следующий год.

Пусть обозначает уровень ряда по времени t. Ежемесячный поток серии затем рассчитывается как

. где обозначает соответствующую серию разрывов. Ряд расхода с учетом сезонных колебаний можно рассчитать как

где обозначает соответствующую серию разрывов. Ряд расхода с учетом сезонных колебаний можно рассчитать как

, где — ряд сезонных факторов, рассчитанный с использованием статистического пакета X-12-ARIMA. Алгоритм заставляет сезонные факторы, оцененные с января к декабрю в любом данном году, чтобы сумма равнялась нулю. Сезонно скорректированный ряд уровней затем определяется рекурсивно как

Ежемесячный темп роста с учетом сезонных колебаний определяется как

Часть II. Исходные данные: Потребительские кредиты в обращении

Депозитарные учреждения 2

Контрольные данные

Оценки потребительских кредитов, находящихся в депозитарных учреждениях, сопоставляются с квартальными данными Консолидированных отчетов о доходах и состоянии (отчет о состоянии) (FFIEC 031 и 041 3 ). Этот обязательный отчет подается каждым национальным банком, банком государства-члена, застрахованным банком государства, не являющимся членом, и сберегательной ассоциацией и включает отчет о прибылях и убытках, баланс и другую подробную финансовую информацию. 4 В частности, мы объединяем данные о кредитах, доступных в таблицах отчетов о звонках RC-C, Кредиты и дебиторская задолженность по лизинговому финансированию, RC-D, Торговые активы и обязательства (таблица 1) и RC-S Обслуживание деятельности по секьюритизации и продаже активов.

4 В частности, мы объединяем данные о кредитах, доступных в таблицах отчетов о звонках RC-C, Кредиты и дебиторская задолженность по лизинговому финансированию, RC-D, Торговые активы и обязательства (таблица 1) и RC-S Обслуживание деятельности по секьюритизации и продаже активов.

Таблица 1. Позиции отчета о вызовах FFIEC 031 и 041 в депозитарных учреждениях Контрольный показатель

Может включать кредиты, учитываемые либо по рыночной стоимости, либо по балансовой стоимости.

Этот термин скорректирован с учетом любых кредитов по рыночной стоимости, указанных в предыдущем пункте. Мы вносим рыночные корректировки, вычитая суммы любых кредитов, о которых сообщается на рынке. стоимость и добавление их невыплаченного основного остатка.

Невыплаченный основной остаток кредитов, удерживаемых в качестве торговых активов.

Данные индикатора

Ежемесячные оценки для депозитных учреждений генерируются из Еженедельного отчета об избранных активах и обязательствах зарегистрированных внутри страны коммерческих банков и филиалов и агентств иностранных банков США (FR 2644). 5 Данные, собранные для этого отчета, включают сумма выбранных статей баланса, включая статьи по кредитам, ценным бумагам и займам из выборки коммерческих банков, зарегистрированных в стране и не являющихся членами, а также филиалов и агентств иностранных банков в США. Панель состоит из авторизованной случайной стратифицированной выборки. около 875 зарегистрированных внутри страны коммерческих банков, а также филиалов и агентств иностранных банков в США. Участие в опросе является добровольным. См. таблицу 2 для конкретных позиций FR 2644, использованных в наших расчетах.

Секьюритизированные активы

Забалансовые данные депозитарных учреждений берутся из отчета о вызовах графика RC-S Обслуживание операций по секьюритизации и продаже активов. В настоящее время нет данных о месячных показателях, внебалансовых данных.

В настоящее время нет данных о месячных показателях, внебалансовых данных.

Таблица 2. FR 2644 Позиции показателя для депозитных учреждений

Чтобы преобразовать эти данные в месячную частоту, мы линейно интерполируем данные за последнюю среду G.19.месяца и первую среду следующего месяца в следующем порядке:

где — значение индикатора в месяце t , w — последняя среда месяца G.19, а d — количество дней между последней средой и последним днем месяца G.19.

Финансовые компании

Контрольные данные

Каждые пять лет, начиная с 1955 года, Федеральная резервная система проводит опрос финансовых компаний (FR 3033s), который рассылается случайной стратифицированной выборке финансовых и ипотечных компаний. В ходе последнего исследования Совет провел опрос около 2400 финансовых компаний, чтобы

собрать данные баланса по состоянию на декабрь 2010 г. Ответили примерно 1000 компаний. Опрос включает подробную информацию с обеих сторон баланса респондентов. См. таблицу 3 для конкретных элементов, используемых в наших расчетах.

В ходе последнего исследования Совет провел опрос около 2400 финансовых компаний, чтобы

собрать данные баланса по состоянию на декабрь 2010 г. Ответили примерно 1000 компаний. Опрос включает подробную информацию с обеих сторон баланса респондентов. См. таблицу 3 для конкретных элементов, используемых в наших расчетах.

Таблица 3. Статьи FR 3033s в бенчмарке для финансовых компаний

Балансовые кредиты.

Данные индикатора

Данные индикаторов для финансовых компаний собираются из отчета отечественной финансовой компании о консолидированных активах и обязательствах (FR 2248). В этом отчете собраны балансовые и, при необходимости, забалансовые данные по основным категориям потребителей и бизнеса.

кредитная дебиторская задолженность и основные краткосрочные обязательства, удерживаемые или секьюритизированные финансовыми компаниями. В конце квартала (март, июнь, сентябрь и декабрь) собираются дополнительные статьи активов и пассивов для получения полного баланса. В настоящее время Совет уполномочен обследовать 70

компании каждый месяц; из-за консолидации и истощения текущая группа отчетности состоит из случайной выборки из примерно 50 компаний. См. таблицу 4 для конкретных элементов, используемых в наших расчетах.

В конце квартала (март, июнь, сентябрь и декабрь) собираются дополнительные статьи активов и пассивов для получения полного баланса. В настоящее время Совет уполномочен обследовать 70

компании каждый месяц; из-за консолидации и истощения текущая группа отчетности состоит из случайной выборки из примерно 50 компаний. См. таблицу 4 для конкретных элементов, используемых в наших расчетах.

Секьюритизированные активы

Внебалансовые данные финансовой компании взяты из Отчета о консолидированных активах и обязательствах отечественной финансовой компании (FR 2248). (См. в таблице 6 статьи FR 2248, использованные в наших расчетах.) Мы продолжаем отслеживать рынки на предмет новых и существующих секьюритизаций в финансовых компаниях, которые не представляют форму FR 2248. По состоянию на январь 2020 г. -листовые активы.

Таблица 4. FR 2248 Статьи показателя для финансовых компаний

FR 2248 Статьи показателя для финансовых компаний

Кредитные союзы

Сравнительные данные

Данные, предоставленные Национальной ассоциацией кредитных союзов (CUNA) 5 , анализируются ежеквартально.

Данные индикатора

Ежемесячные данные предоставляются Национальной ассоциацией кредитных союзов (CUNA) по общему количеству непогашенных кредитов и распределению кредитов. Эти данные используются для создания ежемесячных оценок возобновляемых, невозобновляемых транспортных средств и других невозобновляемых кредитов, удерживаемых кредитными союзами.

Федеральное правительство 6

Контрольные данные

Федеральное правительство выдает потребительские кредиты исключительно в форме невозобновляемых студенческих ссуд через Министерство образования (DoEd). Сектор федерального правительства на G.19 включает студенческие ссуды, выданные в рамках Программы прямых ссуд Уильяма Д. Форда (DLP) и Программы ссуд Перкинса,

а также ссуды Федеральной программы семейного образования (FFELP), которые правительство приобрело в соответствии с Законом об обеспечении постоянного доступа к студенческим ссудам (ECASLA). Квартальные контрольные данные по федеральным программам студенческих ссуд публикуются Министерством образования, и их можно найти по следующей ссылке: https://studentaid.gov/data-center/student/portfolio.

Сектор федерального правительства на G.19 включает студенческие ссуды, выданные в рамках Программы прямых ссуд Уильяма Д. Форда (DLP) и Программы ссуд Перкинса,

а также ссуды Федеральной программы семейного образования (FFELP), которые правительство приобрело в соответствии с Законом об обеспечении постоянного доступа к студенческим ссудам (ECASLA). Квартальные контрольные данные по федеральным программам студенческих ссуд публикуются Министерством образования, и их можно найти по следующей ссылке: https://studentaid.gov/data-center/student/portfolio.

Данные индикатора

Ежемесячные данные по кредитам DLP, а также по кредитам FFELP, приобретенным правительством, предоставляются Министерством образования. Ссуды Perkins линейно интерполируются между контрольными периодами.

Некоммерческие и образовательные учреждения

Контрольные данные

Сектор некоммерческих и образовательных учреждений включает только кредиты FFELP, предоставленные аффилированными с государством некоммерческими кредиторами и школами. Контрольные данные публикуются Министерством образования по 100 крупнейшим организациям, владеющим кредитами FFELP, которые завышены для отражения активов всех организаций.

Контрольные данные публикуются Министерством образования по 100 крупнейшим организациям, владеющим кредитами FFELP, которые завышены для отражения активов всех организаций.

Данные индикатора

Поскольку данные о кредитах FFELP, принадлежащих некоммерческим и образовательным учреждениям, недоступны с ежемесячной периодичностью, индикатор, используемый для этого ряда, представляет собой кредиты FFELP Министерства образования, также называемые кредитами ECASLA.

Нефинансовый бизнес

Контрольные данные

Ежемесячные оценки для нефинансового сектора бизнеса сопоставляются с данными из Годового отчета о розничной торговле Бюро переписи населения США, в котором представлены предприятия-работодатели, классифицированные в секторе розничной торговли. Этот отчет содержит информацию о продажах,

запасы, закупки, расходы, маржа и дебиторская задолженность для выборки предприятий в секторе розничной торговли. 7 В отчет включены счета

получаемые данные, которые измеряют суммы, причитающиеся розничным магазинам их покупателями за покупки, сделанные в кредит. Возобновляемый и невозобновляемый кредит сопоставляется с общей открытой и закрытой розничной дебиторской задолженностью, соответственно.

7 В отчет включены счета

получаемые данные, которые измеряют суммы, причитающиеся розничным магазинам их покупателями за покупки, сделанные в кредит. Возобновляемый и невозобновляемый кредит сопоставляется с общей открытой и закрытой розничной дебиторской задолженностью, соответственно.

Данные показателей

Поскольку подходящие данные о кредитах нефинансового коммерческого сектора недоступны с ежемесячной периодичностью, показатели для этих рядов представляют собой сезонные факторы для остальных G.19сектора. 8 Поскольку эти ряды данных по своему построению тесно следуют типичной сезонной модели в течение каждого года, их месячные изменения мало влияют на скорректированный с учетом сезонных колебаний рост совокупного потребительского кредита.

Секьюритизированные активы

Мы также отслеживаем рынки забалансовой секьюритизации нефинансовых предприятий, хотя в настоящее время нам ничего не известно о такой секьюритизации.

Часть III. Справочные статьи по студенческим ссудам и ссудам на транспортные средства

Справочные статьи по студенческим ссудам

Эта справочная статья отражает общую непогашенную задолженность по студенческим ссудам (включая начисленные проценты и просроченные федеральные ссуды) на ежеквартальной основе, начиная с 1 квартала 2006 года. Оценка строится путем суммирования непогашенных федеральных студенческих ссуд, выданных в рамках программ «Прямая ссуда», «Федеральная семейная ссуда на образование» и «Перкинс», а также частных (негарантированных) студенческих ссуд. Оценки федеральных студенческих ссуд сравниваются с оценками, опубликованными Министерством образования (https://studentaid.gov/data-center/student/portfolio). Оценки частных студенческих кредитов производятся с использованием данных Enterval Analytics 9.0043 9 .

Кредиты на автотранспортные средства Памятка

Эта справочная статья отражает общую непогашенную задолженность по ссуде на автомобиль, принадлежащую и секьюритизированную, на ежеквартальной основе. Включены легковые автомобили и другие транспортные средства, такие как минивэны, фургоны, внедорожники, пикапы и аналогичные легкие грузовики для личного пользования. Лодки,

мотоциклы и транспортные средства для отдыха не включены. Оценка строится путем суммирования кредитов на покупку автомобилей, находящихся в собственности и под управлением депозитарных учреждений, финансовых компаний, кредитных союзов и нефинансовых предприятий.

Включены легковые автомобили и другие транспортные средства, такие как минивэны, фургоны, внедорожники, пикапы и аналогичные легкие грузовики для личного пользования. Лодки,

мотоциклы и транспортные средства для отдыха не включены. Оценка строится путем суммирования кредитов на покупку автомобилей, находящихся в собственности и под управлением депозитарных учреждений, финансовых компаний, кредитных союзов и нефинансовых предприятий.

Часть IV: Условия кредита в коммерческих банках и финансовых компаниях

Процентные ставки коммерческих банков

Совет Федеральной резервной системы ежеквартально собирает данные о процентных ставках по 48-месячным кредитам на новые автомобили (позиция 7802) и 24-месячным планам личных кредитных карт (статья 7808) в Квартальном отчете о процентных ставках по избранным прямым потребительским кредитам в рассрочку ( ФР 2835). банки

просят указать «наиболее распространенную ставку» для каждого типа кредита, то есть ставку, по которой в течение отчетного периода был выдан наибольший объем долларовых кредитов. Для кредитов с переменной процентной ставкой начальная ставка используется для определения наиболее распространенной ставки. Эти данные не являются ни эталонными, ни

с учетом сезонных колебаний. Совет уполномочен проводить опрос 150 компаний, и ответы являются добровольными; по состоянию на ноябрь 2011 года около 75 банков регулярно отчитываются.

банки

просят указать «наиболее распространенную ставку» для каждого типа кредита, то есть ставку, по которой в течение отчетного периода был выдан наибольший объем долларовых кредитов. Для кредитов с переменной процентной ставкой начальная ставка используется для определения наиболее распространенной ставки. Эти данные не являются ни эталонными, ни

с учетом сезонных колебаний. Совет уполномочен проводить опрос 150 компаний, и ответы являются добровольными; по состоянию на ноябрь 2011 года около 75 банков регулярно отчитываются.

Квартальный отчет о процентных ставках по кредитным картам (FR 2835a) используется для сбора данных от коммерческих банков об их средних номинальных процентных ставках по кредитным картам, общих финансовых расходах по счетам кредитных карт и остатках на конец периода по счетам кредитных карт. .

Процентная ставка по всем счетам представляет собой среднюю годовую процентную ставку (APR), предлагаемую всем держателям кредитных карт, и не зависит от того, как фактически используются счета. Эта процентная ставка рассчитывается с использованием номинальных процентных ставок банков-респондентов по всем счетам,

который представляет собой простое среднее значение номинальной годовой процентной ставки для покупок по всем счетам (позиция 7164), взвешенное по их общему количеству счетов (позиция 8601). Однако процентная ставка по счетам с начисленными процентами измеряет среднюю финансовую ставку для держателей карт, которые используют свои остатки для получения кредита.

в течение отчетного периода. Эта процентная ставка рассчитывается с использованием средних годовых процентных ставок банков-респондентов, взвешенных по их общим остаткам на счетах с финансовыми расходами (позиция 8603). Среднегодовая ставка финансирования каждого банка рассчитывается как

Эта процентная ставка рассчитывается с использованием номинальных процентных ставок банков-респондентов по всем счетам,

который представляет собой простое среднее значение номинальной годовой процентной ставки для покупок по всем счетам (позиция 7164), взвешенное по их общему количеству счетов (позиция 8601). Однако процентная ставка по счетам с начисленными процентами измеряет среднюю финансовую ставку для держателей карт, которые используют свои остатки для получения кредита.

в течение отчетного периода. Эта процентная ставка рассчитывается с использованием средних годовых процентных ставок банков-респондентов, взвешенных по их общим остаткам на счетах с финансовыми расходами (позиция 8603). Среднегодовая ставка финансирования каждого банка рассчитывается как

Панель представляет собой выборку из 50 банков-эмитентов кредитных карт, состоящую из крупнейших эмитентов кредитных карт и случайно выбранной выборки, представляющей остальную часть индустрии банковских карт. Участие добровольное; по состоянию на ноябрь 2011 года примерно 40 банков регулярно отчитываются.

Участие добровольное; по состоянию на ноябрь 2011 года примерно 40 банков регулярно отчитываются.

Условия кредита финансовых компаний

Новые условия кредита на покупку автомобиля для финансовых компаний составлены на основе отчета Experian AutoCount Risk Report и охватывают большинство кэптивных и некэптивных финансовых компаний в Соединенных Штатах. Данные не сезонно скорректированы.

В загрузку данных G.19 включены четыре прекращенных ряда для средней годовой процентной ставки, срока погашения, отношения кредита к стоимости и суммы, финансируемой для кредитов на новые автомобили в дочерних автофинансовых компаниях. Публикация была прекращена после января 2011 г., и серии больше не отображаются в отчете G.19. Форма FR2512, спонсируемая Советом Федеральной резервной системы для сбора основных данных, также была прекращена.

Сноски

1. Для секторов с забалансовыми секьюритизированными кредитами мы добавляем балансовые и внебалансовые показатели, чтобы сформировать общий управляемый показатель. Этот индикатор используется для построения общей управляемой оценки с использованием пропорциональной интерполяции. Вернуться к тексту

Этот индикатор используется для построения общей управляемой оценки с использованием пропорциональной интерполяции. Вернуться к тексту

2. Этот сектор является суммой бывших секторов коммерческих банков и сберегательных учреждений. Ранее сберегательные учреждения сравнивались с финансовым отчетом Управления сберегательного надзора (OTS) (OTS 1313). Вернуться к тексту

3. Эти и многие другие формы, перечисленные в этом документе, можно найти по адресу https://www.federalreserve.gov/apps/reportforms/default.aspx. Вернуться к тексту

4. Отчеты о звонках утверждаются Федеральным советом по проверке финансовых учреждений и собираются Федеральной корпорацией страхования депозитов. Вернуться к тексту

5. См. веб-сайт CUNA по адресу www.cuna.org. CUNA сопоставляет эти ежемесячные оценки с отчетом о вызовах NCUA 5300. Вернуться к тексту

6. Данные Ассоциации маркетинга студенческих ссуд (Салли Мэй) включены в сектор федерального правительства до завершения приватизации Салли Мэй в четвертом квартале 2004 года. Вернуться к тексту

Вернуться к тексту

7. Для получения информации о методологию отбора выборки см. на www.census.gov/retail/arts/how_surveys_are_collected.html Вернуться к тексту

8. Сезонные факторы оцениваются с использованием X-13 ARIMA. Вернуться к тексту

9. При освещении просроченных и дефолтных кредитов G.19 следует правилам отчетности каждого учреждения. Списанные кредиты, как правило, исключаются из общей суммы кредитов частных финансовых учреждений, в то время как общая сумма кредитов Министерства образования включает просроченные кредиты. Вернуться к тексту

Исторические оценки эффективности

Декабрь 2022 г.

Декабрь 2019 г.

Декабрь 2016

Декабрь 2013

Декабрь 2011

Вернуться к началу

Последнее обновление: 20 декабря 2022 г.

Что такое потребительский кредит? — Experian

В этой статье:

- Каковы основные виды потребительского кредита?

- Источники кредитования для потребительского кредита

- Преимущества потребительского кредита

- Недостатки потребительского кредита

- Практический результат

Потребительский кредит обеспечивает доступ к большей покупательной способности, что позволяет вам делать такие вещи, как взять ипотечный кредит или сделать покупки с помощью кредитной карты. Ответственное использование потребительского кредита может открыть двери для новых возможностей, но заимствование также может привести к неуправляемому уровню долга. По данным Федеральной резервной системы, по состоянию на июнь 2021 года потребители в США имели непогашенные потребительские кредиты на сумму более 4,3 триллиона долларов. Прочтите, чтобы узнать больше о силе и потенциальных опасностях потребительского кредита.

Ответственное использование потребительского кредита может открыть двери для новых возможностей, но заимствование также может привести к неуправляемому уровню долга. По данным Федеральной резервной системы, по состоянию на июнь 2021 года потребители в США имели непогашенные потребительские кредиты на сумму более 4,3 триллиона долларов. Прочтите, чтобы узнать больше о силе и потенциальных опасностях потребительского кредита.

Основные виды потребительского кредита?

Существует два основных способа классификации потребительского кредита: как он возвращается (возобновляемый или в рассрочку) и требуется ли залог (обеспеченный или необеспеченный). Типы кредитов, которые вы используете — будь то личные кредиты, кредитные карты или ипотечные кредиты — вписываются в эти категории. Скорее всего, у вас есть как рассрочка, так и возобновляемый кредит, а также обеспеченный и необеспеченный кредит.

Револьверный кредит и кредит в рассрочку

Кредит в рассрочку обычно относится к кредитам, таким как ипотечные кредиты, автокредиты, персональные кредиты и студенческие кредиты. С помощью кредита в рассрочку вы погашаете заем фиксированными платежами, которые производятся каждый месяц в течение установленного периода времени или срока. Ежемесячные платежи или взносы основаны на сумме, которую вы занимаете, плюс проценты, которые вы должны.

С помощью кредита в рассрочку вы погашаете заем фиксированными платежами, которые производятся каждый месяц в течение установленного периода времени или срока. Ежемесячные платежи или взносы основаны на сумме, которую вы занимаете, плюс проценты, которые вы должны.

Благодаря возобновляемому кредиту вы можете занимать деньги несколько раз в месяц до тех пор, пока ваш кредитный лимит не превышает ваш. Вам нужно будет вносить как минимум минимальный ежемесячный платеж по возобновляемому кредиту не позднее даты погашения счета. Сумма вашего ежемесячного платежа будет зависеть от того, сколько денег вы заняли, и от того, регулярно ли вы выплачиваете весь остаток, чтобы избежать изменения процентов. Если вы не погасите свой долг немедленно, он переносится или «переносится» на следующий расчетный период.

Наиболее знакомым и распространенным видом возобновляемого кредита является кредитная карта. Двумя другими видами возобновляемых кредитов являются личные кредитные линии и кредитные линии под залог собственного капитала (HELOC).

Обеспеченный и необеспеченный кредит

Обеспеченный долг обеспечивается залогом, например домом, автомобилем или денежным залогом, который кредитор может взять для покрытия вашего долга, если вы не сможете погасить кредит. Типы обеспеченного кредита включают ипотечные кредиты, автокредиты и обеспеченные кредитные карты.

Необеспеченный долг не предполагает залога. Кредитные карты, потребительские кредиты и студенческие кредиты часто не имеют обеспечения и выдаются в основном на основе чьей-либо кредитоспособности. Когда кредитор предоставляет необеспеченный кредит, он обычно взимает более высокую процентную ставку, чем для обеспеченного кредита. Это потому, что кредитор берет на себя больший риск с необеспеченным кредитом, чем с обеспеченным кредитом.

Источники кредитования для потребительского кредита

Потребительский кредит можно получить из различных источников кредитования, таких как:

- Банки

- Кредитные союзы

- Онлайн-кредиторы

- Платформы кредитования PeerlubC и такие как LendingC Prosper

- Компании потребительского финансирования, продукты которых включают потребительские кредиты

- Компании по финансированию продаж, продукты которых включают автокредиты и кредиты на покупку мебели

- Государственные и федеральные агентства (студенческие кредиты)

- Кредиторы до зарплаты

- Ломбарды

- Семья и друзья

Преимущества потребительского кредита

Потребительский кредит может предложить ряд преимуществ, в зависимости от того, как вы его используете. К ним относятся:

К ним относятся:

- Построение вашей кредитной истории : Если вы создали надежную историю платежей по счетам потребительского кредита, включая кредитные карты и персональные кредиты, и иным образом ответственно относитесь к кредитам, потребительский кредит может стать ценным инструментом для построения вашей кредит.

- Повышение вашего кредитного рейтинга : Положительная история платежей по кредитным картам, займам и другим видам потребительского кредита может положительно повлиять на ваш кредитный рейтинг.

- Предоставление привилегий и поощрений : Потребительский кредит, особенно кредитные карты, может предоставлять такие бонусы, как авиамили, гостиничные баллы и денежные вознаграждения.

- Защита от мошенничества : Кредитные карты предоставляют всевозможные способы защиты от мошенничества, такие как бесконтактные карты, виртуальные номера карт, возможности блокировки карты и практически полное отсутствие ответственности держателя карты за несанкционированные покупки.

- Возмещение определенных покупок: Некоторые эмитенты кредитных карт возмещают вам расходы на покупки, если вы не удовлетворены купленным товаром, но продавец не принимает возврат.

Недостатки потребительского кредита

В то время как потребительский кредит дает преимущества, он также имеет и недостатки. Вот некоторые из них:

- Потребительский кредит может быть платным, включая проценты и возможные сборы.

- Доступ к потребительскому кредиту может позволить вам тратить больше средств.

- Пропущенные платежи и высокий уровень долга могут повредить вашей кредитной истории и повлиять на вашу способность получить кредит в будущем.

- Накопление большого количества потребительских долгов может привести к тому, что ваш долг будет передан сборщику долгов, который будет постоянно придираться к вам по поводу выплаты долга.